Au cours de la dernière année, RBC a mené une importante étude sur le marché du travail canadien. Nous avons parcouru le pays pour discuter avec des étudiants, des travailleurs, des éducateurs et des employeurs de tous les secteurs.

Le système énergétique mondial connaît actuellement les affres d’une grande mutation.

Non seulement il doit répondre à une demande accrue liée à la croissance démographique et économique, mais la crise climatique exige une modification radicale des sources d’énergie. Les nouvelles technologies changent les perspectives sur ces deux tableaux.

Vers 2035, les 10 milliards de Terriens se seront-ils dotés des moyens énergétiques que suppose la prochaine phase de la croissance durable ? Quel rôle les tensions et ambitions géopolitiques joueront-elles alors ? De quelle manière le Canada – l’un des ténors mondiaux de l’énergie sous toutes ses formes – pourra-t-il générer le plus de valeur dans une économie carboneutre ?

Pour évaluer ce que seront l’offre et la demande d’énergie dans les années 2030, Services économiques et leadership avisé RBC, RBC Marchés des capitaux et Recherche mondiale ont compilé des données mondiales et nationales qui leur ont permis de faire de nouvelles projections fondées sur les hypothèses actuelles concernant l’évolution de la démographie, la croissance économique, la répartition des biens, le recours aux nouvelles technologies et les réglementations gouvernementales.

On trouvera ici les principaux résultats de l’exercice qui a été mené. Six grandes conclusions peuvent en être tirées qui devraient faciliter les débats lors de la COP28 – la conférence des Nations Unies sur le climat qui se tient à Dubaï –, ainsi que les discussions qui s’ensuivront sur les politiques énergétiques.

D’un côté, l’énergie joue un rôle crucial dans tous les pans de notre économie ; de l’autre, les progrès à réaliser sur le plan climatique dépendent de la façon dont nous gérons les émissions. L’équilibre à trouver exige un débat public éclairé auquel les auteurs du présent rapport espèrent contribuer.

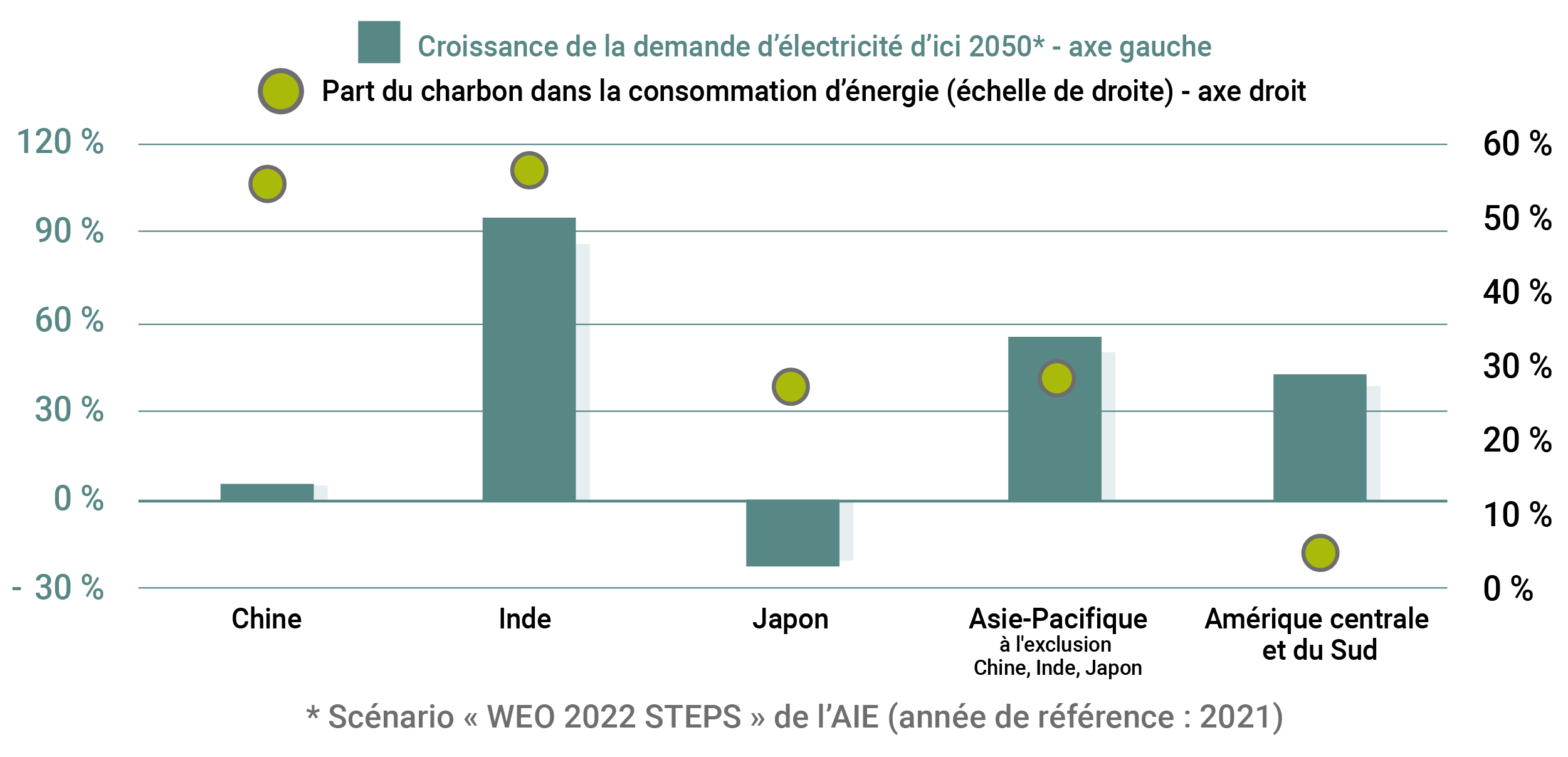

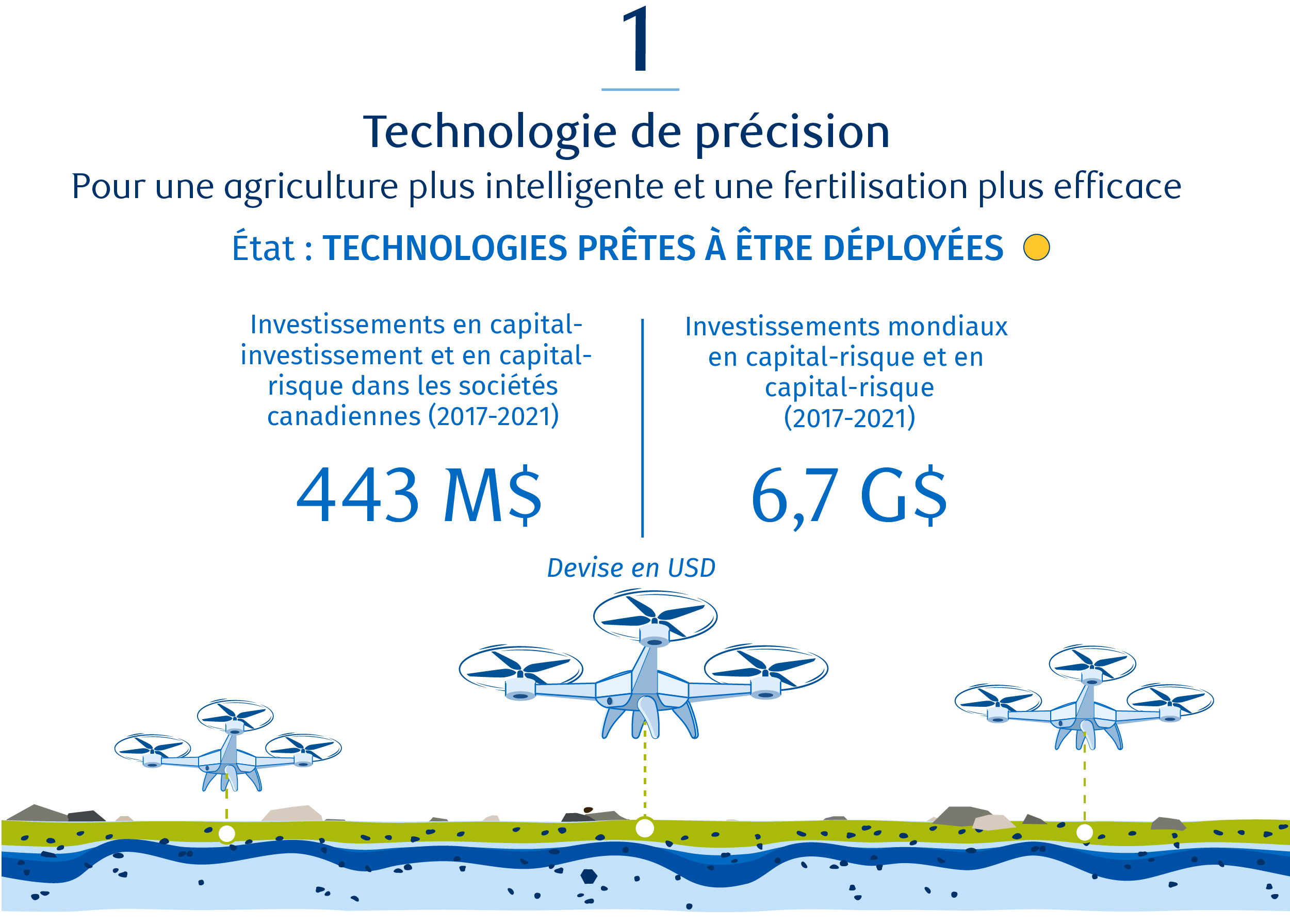

1. La croissance de la demande mondiale va être égale à la consommation d’énergie des États-Unis

La croissance de la population mondiale ralentit mais, au cours des prochaines décennies, les besoins des pays émergents nécessiteront de produire plus d’exajoules. En 2050, avec 1,7 milliard d’habitants de plus (soit l’équivalent de la population de la Chine et des États-Unis, le temps d’une génération), les Terriens seront 9,7 milliards. D’ici 2035, l’augmentation sera de 834 millions (la population actuelle de l’Europe). Elle exigera de produire 93 quads de plus (1 quad = 1015 BTU), soit à peu près la consommation d’énergie actuelle des États-Unis.

Concernant les sources d’énergie à forte intensité carbonique, le monde actuel se divise en deux catégories. Dans les pays dits avancés, les gains d’efficacité écoénergétique ont, en Europe et en Amérique du Nord, fait diminuer la consommation par habitant de 13 % en 20 ans (- 0,7 % par an). La croissance démographique ralentit aussi, bien que pas très sensiblement dans les pays les plus développés. Toutefois, les gains d’efficacité écoénergétique par habitant ne sont pas encore suffisants pour que, en valeur absolue, la demande en énergie diminue vraiment, surtout au Canada.

Il en va différemment dans les pays émergents, où la généralisation des voitures particulières, des appareils électroménagers et des fabrications de pointe n’en est qu’à ses débuts. L’Inde – le pays le plus peuplé – consomme encore relativement peu d’énergie. Le ralentissement de la croissance démographique aidera à contenir la hausse des émissions, mais pas assez pour contrebalancer l’augmentation de la demande en sources d’énergie à forte intensité carbonique (le charbon, notamment). De fait, la croissance de la population indienne continue de s’observer surtout dans le nord, où les usines et les villes demeurent dépendantes du charbon.

Croissance de la demande mondiale, par région

Points de pourcentage par rapport à la croissance mondiale

Sources : ONU et Services économiques RBC

Dans les autres pays en développement, le rythme de la croissance varie. En Chine (le plus grand marché mondial), la consommation d’énergie par habitant se rapproche de celle des pays avancés et commencera à se stabiliser. La croissance de la demande devrait ralentir après avoir augmenté de 2 % par an au cours de la prochaine décennie. Par ailleurs, après des décennies de dénatalité, la population chinoise diminue pour de bon, ce qui signifie (toutes choses étant égales par ailleurs) que, en valeur absolue, la consommation d’énergie baisse. D’après nos calculs, sa croissance sera moitié moins rapide que durant la dernière décennie et pourrait être encore plus lente si l’économie chinoise s’essouffle.

Le développement économique, la gestion de la demande en énergie et les contraintes climatiques constituent également un casse-tête dans les pays particulièrement peuplés d’Afrique, dans le reste de l’Asie et en Amérique du Sud. La question des capitaux disponibles y sera vitale. Un cinquième seulement des investissements en énergies propres est consacré aux pays en développement, alors qu’ils représentent les deux tiers de la population mondiale. Quant aux pays à revenu intermédiaire (Brésil, Mexique, Afrique du Sud…), ils comptent pour 75 % de la population mondiale et on y trouve 62 % des habitants les plus pauvres du globe. Le revenu disponible moyen y augmente cependant et le désir d’acquérir un vélomoteur, une maison ou des appareils électroniques nécessitera de produire de l’énergie sous toutes ses formes.

Les écarts de consommation observés entre les pays émergents finiront par s’estomper à mesure que leurs économies se développeront, mais nous n’en sommes pas encore là.

Consommation d’énergie par habitant

MBTU/personne (2021)

Sources : EIA, Recherche économique RBC

2. Les énergies renouvelables vont répondre à 20 % de la demande mondiale

La demande totale en énergie va continuer à augmenter, mais la part des sources carboneutres et renouvelables aussi. Les énergies renouvelables sont censées croître cinq fois plus vite que les autres d’ici 2035 ; elles compteront alors pour 20 % de la consommation mondiale, contre 12 % en 2022 et 8 % en 20121.

Face aux sources classiques, les énergies renouvelables sont devenues beaucoup plus abordables et les aides gouvernementales favorisent la transition. Aux États-Unis, grâce à l’Inflation Reduction Act, la croissance des énergies renouvelables devrait, avec un taux d’augmentation annuel de 7 %, plus que doubler d’ici 2035.

Sur à peu près tous les continents, la part des énergies renouvelables dans la consommation totale devrait augmenter (avant tout parce que, entre 2010 et 2020, le coût de l’énergie solaire et celui de l’énergie éolienne ont diminué respectivement de 56 % et 85 %). Cette croissance pourrait se faire en bonne partie au détriment du charbon et des autres sources à forte intensité carbonique. Au cours de la dernière décennie, la consommation mondiale de charbon a reculé de quelque 0,5 % par an ; cette cadence devrait être deux fois plus forte d’ici 2035. Le charbon ne compterait alors que pour environ 20 % de la consommation d’énergie mondiale, contre 27 % aujourd’hui et plus de 30 % il y a dix ans.

Cependant, les énergies renouvelables s’accompagnent elles aussi de zones d’ombre. Les pays qui se sont résolument engagés dans leur mise en œuvre s’inquiètent de la fiabilité des réseaux qui recourent essentiellement à l’énergie solaire ou éolienne. Par ailleurs, la multiplication des installations entraîne une inflation par les coûts – au moins à moyen terme – et le stockage de l’énergie à grande échelle dans les batteries reste problématique, malgré les rapides progrès réalisés.

D’autre part, pour assurer une mise en œuvre harmonieuse et l’égalité des chances entre les pays, ces derniers doivent absolument coopérer. L’ensemble hétéroclite des réglementations internationales – qui comprend notamment des taxes d’ajustement aux frontières et différents mécanismes de tarification du carbone – doit être peaufiné, s’appuyer sur des normes communes et être accepté par les différentes parties ; l’accélération de la transition l’exige.

En attendant, les inquiétudes que suscite le contrôle par la Chine des métaux, minéraux et technologies essentiels pour ladite transition ont conduit de nombreux pays à établir des chaînes d’approvisionnement parallèles et plus coûteuses. Seulement, il faudra au moins dix ans avant que les mines en projet soient opérationnelles. De plus, la complexité et le coût des chaînes en question pourraient facilement augmenter si des restrictions commerciales entraient en vigueur. De telles frictions ne risquent guère de ralentir l’adoption des énergies renouvelables, mais elles pourraient la retarder.

Consommation mondiale d’énergie selon la source

Sources : EIA, Recherche économique RBC

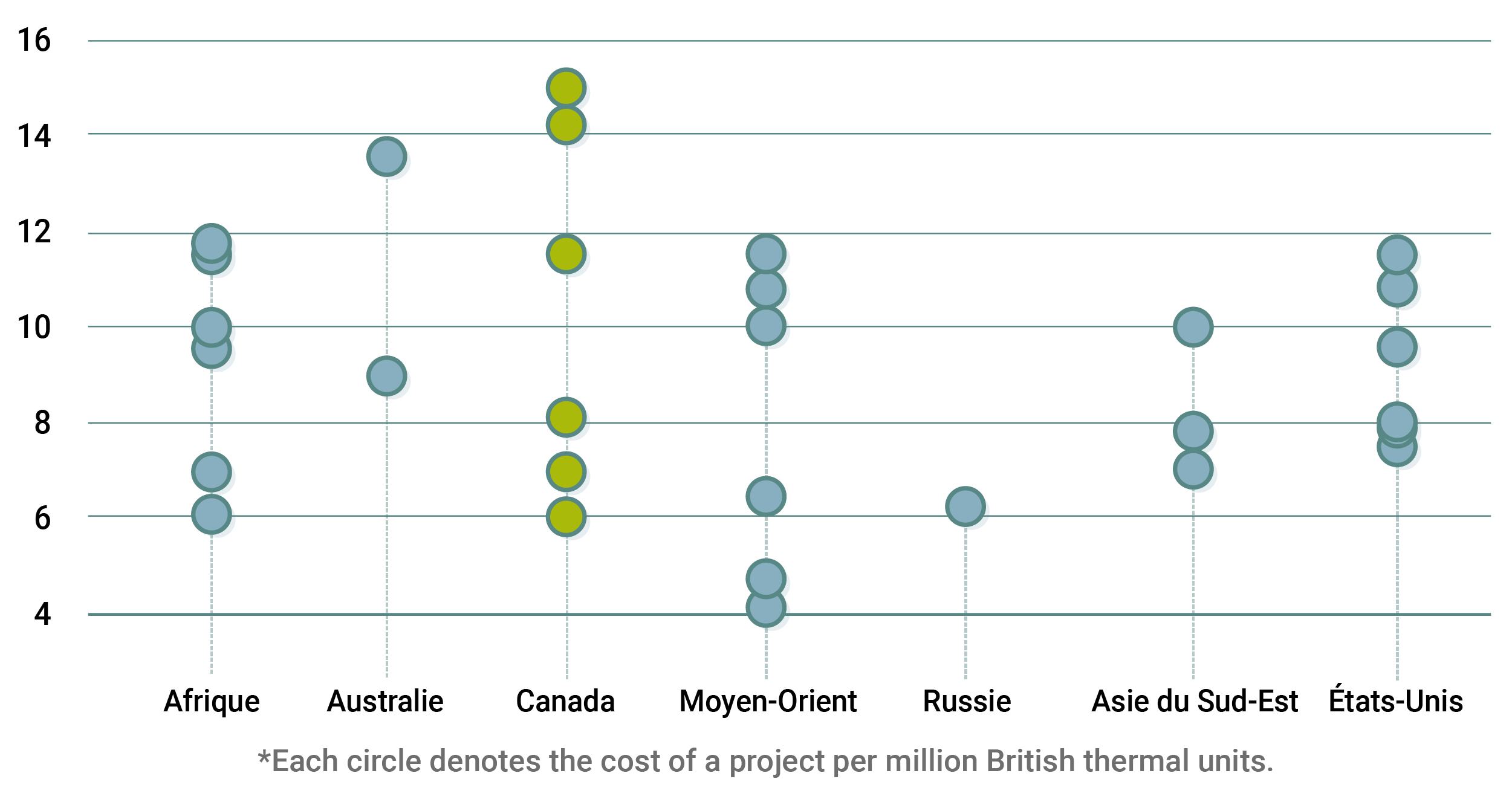

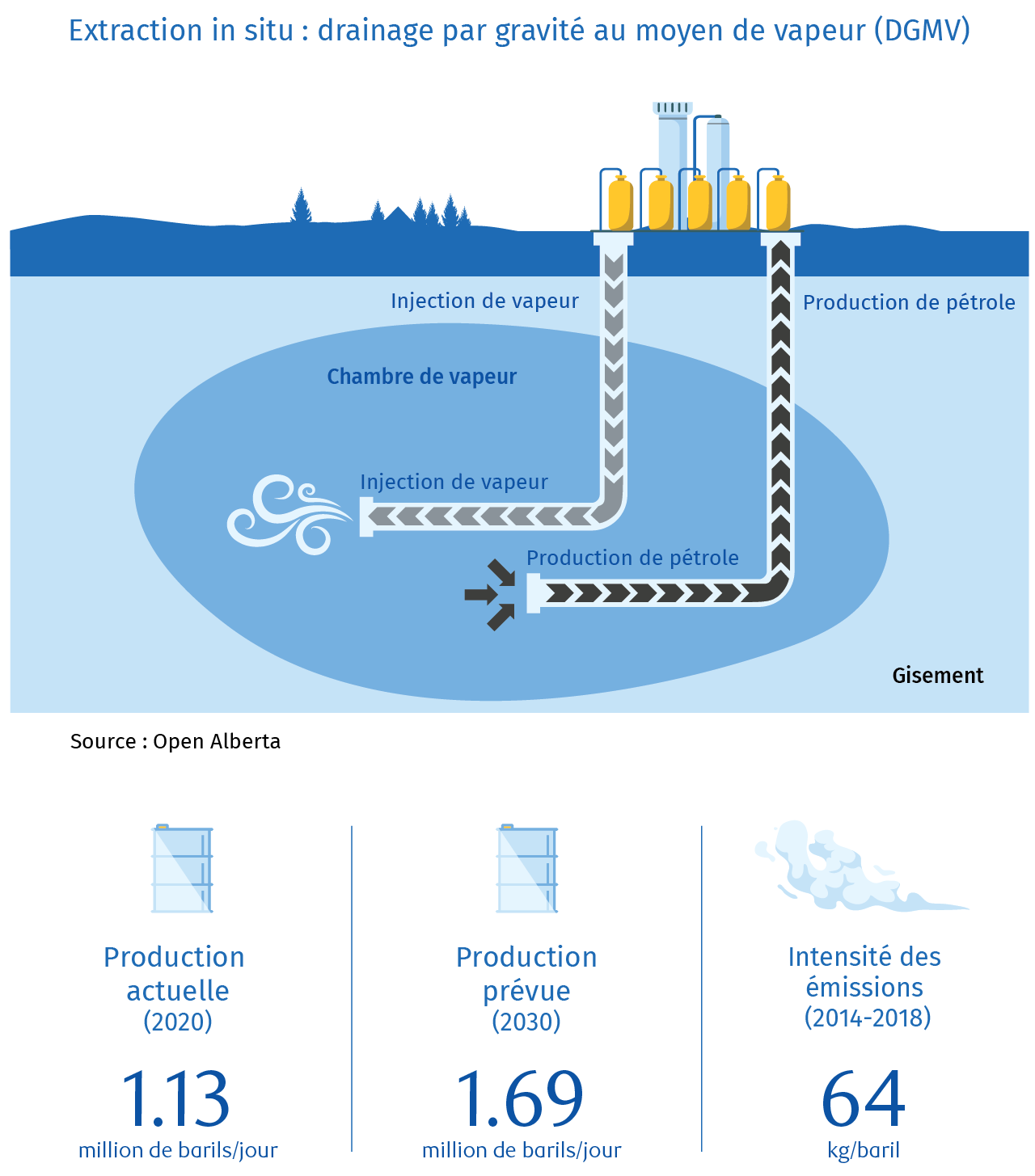

3. Le pic pétrolier est en vue mais n’est pas encore survenu

Les discussions portant sur le pic pétrolier font parfois oublier qu’un secteur peut fort bien ne jamais dépasser un certain seuil et demeurer pourtant à l’avant-scène pendant des décennies. Nous pensons que la part du pétrole dans la consommation totale d’énergie va continuer de diminuer, mais que, en valeur absolue, la consommation de pétrole n’atteindra pas le pic avant 2035.

Elle diminue dans les grands pays développés (y compris aux États-Unis) mais son augmentation va se poursuivre dans les pays émergents, dont la population et les besoins en énergie par habitant croissent. Ces estimations sont entachées d’assez fortes incertitudes à court terme, dans un sens comme dans l’autre (ralentissement de la croissance et adoption rapide des technologies, notamment en Chine). La trajectoire est toutefois claire : plus de 60 % de la consommation mondiale de pétrole est le fait du secteur des transports, où l’adoption des véhicules électriques va bon train, y compris en Chine, pourtant responsable ces dix dernières années de près des deux tiers de l’augmentation de la consommation. Dans ce pays, les véhicules tout électriques ou hybrides rechargeables représentent aujourd’hui 40 % des ventes au détail, contre 3 % en 2019.

Croissance prévue de la consommation de pétrole par région

Variation annuelle prévue de 2022 à 2035 (en points de pourcentage)

Source : Recherche économique RBC

En Europe, la part des véhicules électriques dans le total des ventes d’automobiles était de 44 % en 2022. Le Royaume-Uni entend interdire en 2035 la vente de véhicules équipés seulement d’un moteur à combustion externe. Le Canada prévoit de faire passer la part des véhicules non polluants dans les ventes de véhicules neufs à 60 % d’ici 2030 et à 100 % d’ici 2035. Tous ces plans peuvent changer – en matière d’énergie verte, les gouvernements retardent souvent l’atteinte des objectifs.

Le taux de remplacement des parcs de véhicules est un autre facteur clé. Aujourd’hui plus fiables et plus solides, les véhicules dotés d’un moteur à combustion interne demeurent en circulation plus longtemps (12 ans en moyenne aux États-Unis) ; ils ne disparaîtront donc pas du jour au lendemain, même si la part des véhicules électriques augmente. Toutefois, la consommation de pétrole par habitant diminue depuis des dizaines d’années dans les pays développés, grâce à un meilleur rendement du carburant, et cette tendance ira probablement croissant à mesure que les véhicules électriques se généraliseront.

Consommation de pétrole par habitant

Indice 100 en 2011

Source : Recherche économique RBC

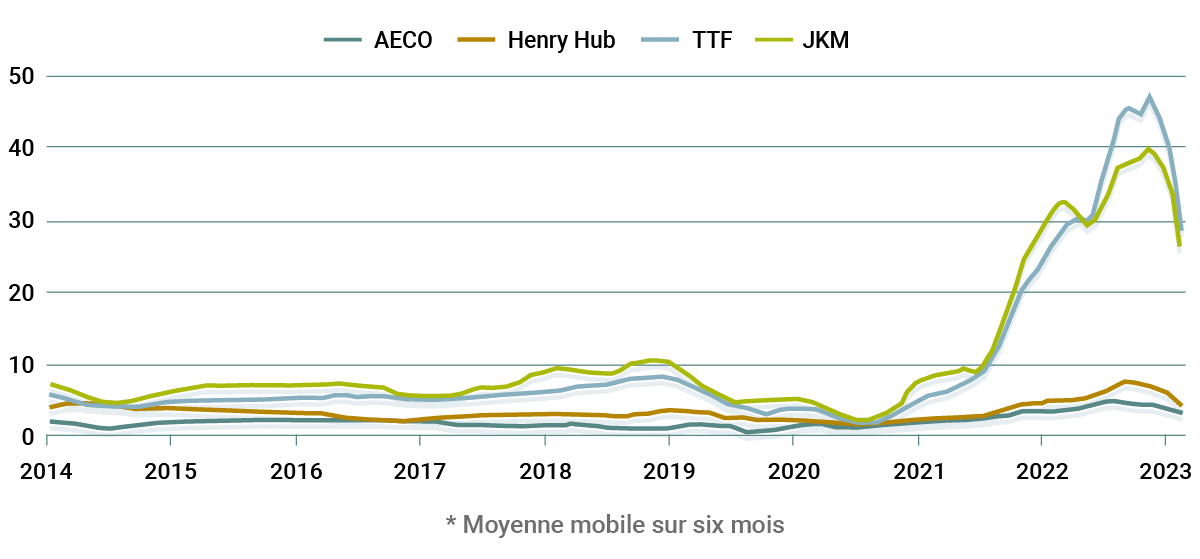

4. Transition plus incertaine pour le gaz naturel

La fermeture graduelle des centrales au charbon devrait stimuler la demande en gaz naturel, considéré comme l’instrument de la transition vers les énergies renouvelables et le stockage au moyen de batteries – au moins dans les pays développés.

Le rythme de cette transition variera fortement d’une région à l’autre et selon l’ampleur des aides gouvernementales. Aux États-Unis, les subventions prévues dans l’Inflation Reduction Act pour l’installation de thermopompes contribueront à accélérer la transition vers les combustibles renouvelables alimentant les systèmes de chauffage des particuliers et des entreprises. Ailleurs, le charbon demeure une source d’énergie de base que le gaz naturel pourrait supplanter progressivement. En 2022, la Chine – le plus grand émetteur de GES au monde – investit toujours dans l’énergie nucléaire, mais a aussi autorisé la construction de l’équivalent de deux grandes centrales au charbon par semaine, malgré son engagement à atteindre la carboneutralité d’ici 2060. En Inde, on estime que des centrales au charbon d’une puissance totale de 65,3 gigawatts sont en construction ; cela représente un tiers de la capacité de celles qui existent déjà.

À l’échelle mondiale, la croissance de la demande en gaz naturel devrait résulter avant tout de l’augmentation des besoins des pays émergents, qui sont tels que le pic ne devrait survenir qu’après 2035. Toutefois, le taux de croissance annuel sera en moyenne deux fois moins élevé que celui des dix dernières années (1,8 %) et la part du gaz naturel dans la consommation d’énergie mondiale fléchira avec l’accélération de la transition vers les énergies renouvelables.

Au Canada, la demande sera surtout le fait des industriels, notamment ceux du secteur pétrogazier. Le projet LNG Canada, qui devrait être lancé d’ici le milieu de la décennie, constituera la première incursion majeure du Canada sur le terrain des exportations non dirigées vers les États-Unis. Les autres pays développés cherchent en effet à assurer leurs approvisionnements. En Europe, depuis l’invasion de l’Ukraine par la Russie, la construction de 26 terminaux de regazéification a été annoncée ou entamée, pour une capacité totale de 104,5 millions de tonnes par an – soit 20 % de la capacité mondiale actuelle en GNL, selon l’Union internationale de l’industrie du gaz. En Asie, le Japon, la Chine et la Corée du Sud restent les trois premiers importateurs. Les nouveaux accords à long terme qu’ils ont signés avec différents exportateurs montrent qu’ils entendent garantir et diversifier leurs sources d’approvisionnement.

5. Investissements dans le pétrole : profits et plafonnement des émissions

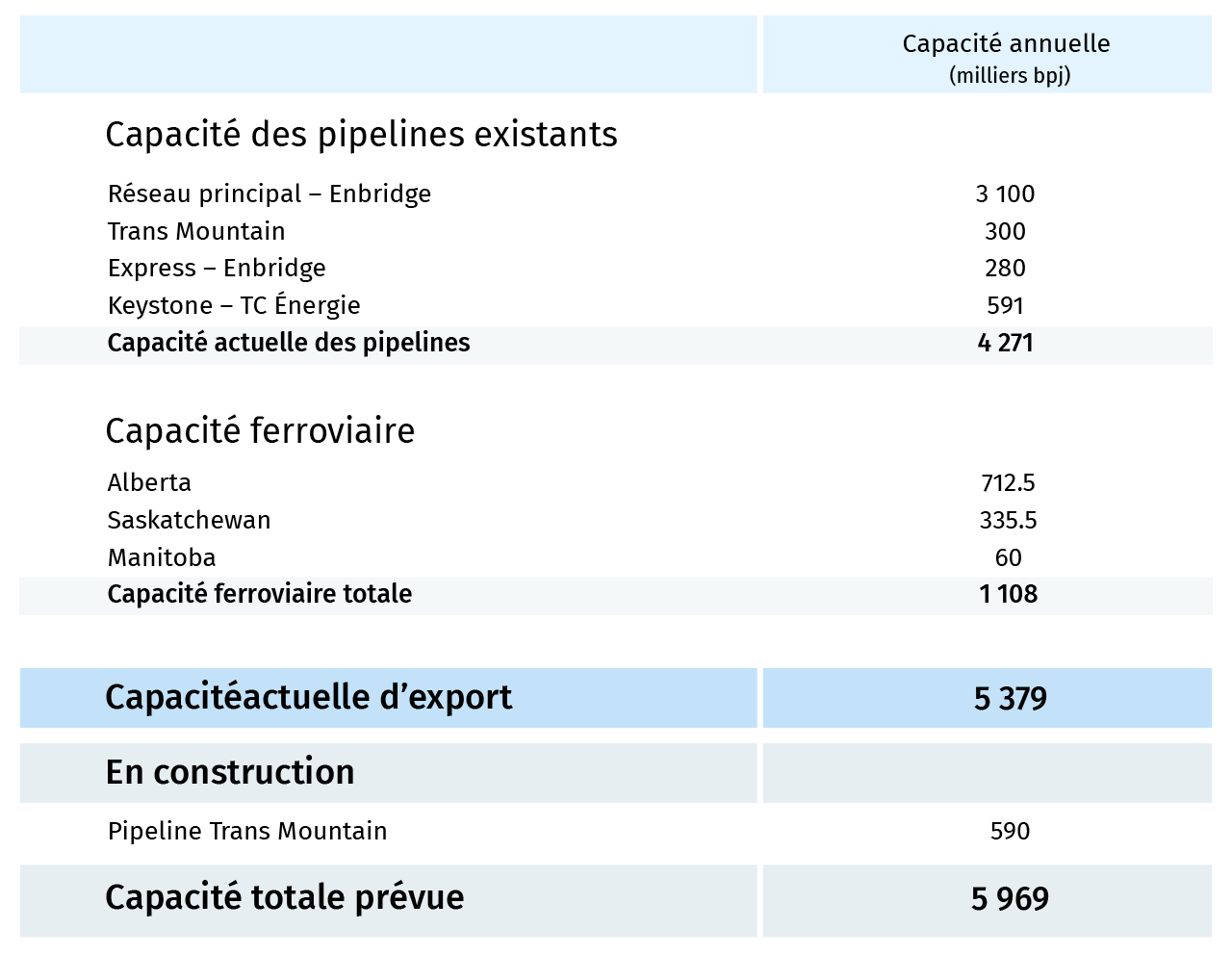

Le pétrole demeure une importante source d’énergie : il comptera encore pour 30 % de la consommation mondiale en 2035. Ce serait encore le cas si le scénario plus optimiste de l’Agence internationale de l’énergie se concrétisait – si le pic de consommation de pétrole mondiale survenait avant la fin de la présente décennie. La nature de la production canadienne (elle repose beaucoup sur des projets à long terme impliquant de très gros investissements irrécupérables initiaux, et elle ne représente qu’une faible part de la production mondiale) la rend à peu près insensible aux fluctuations à court terme du marché2.

Les dépenses en immobilisations du secteur pétrolier et gazier au Canada demeurent faibles

Toutefois, le secteur demeure prisonnier de la capacité insuffisante de ses pipelines, dont il a besoin pour commercialiser le pétrole canadien. L’expansion du pipeline Trans Mountain prise en charge par le gouvernement fédéral aura pour effet d’accroître sensiblement la capacité de transport quand il sera mis en service (probablement en 2024). Le surcroît de capacité (590 000 barils par jour) permettra de facturer le pétrole aux cours internationaux et de contrer la décote des indices canadiens.

Par ailleurs, la production du pétrole extrait des sables bitumineux, déjà bien capitalisée, ne nécessitera probablement pas de nouveaux investissements majeurs. De fait, les sommes investies dans le secteur pétrogazier ne représentent plus que 1,5 % du PIB annuel canadien – moins de la moitié de ce qu’elles représentaient (3,7 %) avant la baisse des cours de 2015.

Même en l’absence de nouveaux projets, le secteur pourra produire davantage au cours de la prochaine décennie si la demande mondiale augmente. Nous prévoyons que la production de pétrole canadienne grimpera de 16,5 % d’ici 2030, par augmentation de la capacité des installations existantes plutôt que sous l’effet de nouveaux investissements.

Le cadre proposé par le gouvernement fédéral pour plafonner les émissions des secteurs pétrolier et gazier pourrait changer cette perspective. Il n’y a pas encore de certitude quant à la forme que prendra la réglementation finale – le cadre envisage un plafond (souple) de 35 % à 38 % en dessous des émissions de 2019 provenant de la production de pétrole et de gaz, à mettre en place progressivement entre 2026 et 2030, avec des options permettant de produire des plafonds plus élevés moyennant un prix. Or les détails sont encore à venir et seront influencés par les réactions de l’industrie, les pressions législatives et les éventuelles contestations judiciaires.

Dans la perspective des années 2030, c’est sans doute en matière de décarbonation que les sociétés pétrolières et gazières ont le plus de besoins en capitaux. Le secteur du pétrole a déjà abaissé ses émissions par baril d’environ 20 % depuis 2010, bien que l’accroissement de production ait entraîné une hausse en valeur absolue pendant cette période. Les plans et propositions de décarbonation (notamment par capture et séquestration) exigeront de nouveaux capitaux totalisant des dizaines de milliards de dollars, qui proviendront en partie du gouvernement fédéral et des provinces. Le secteur estime que de tels investissements pourraient lui garantir ses marchés d’exportation pendant des années voire des décennies.

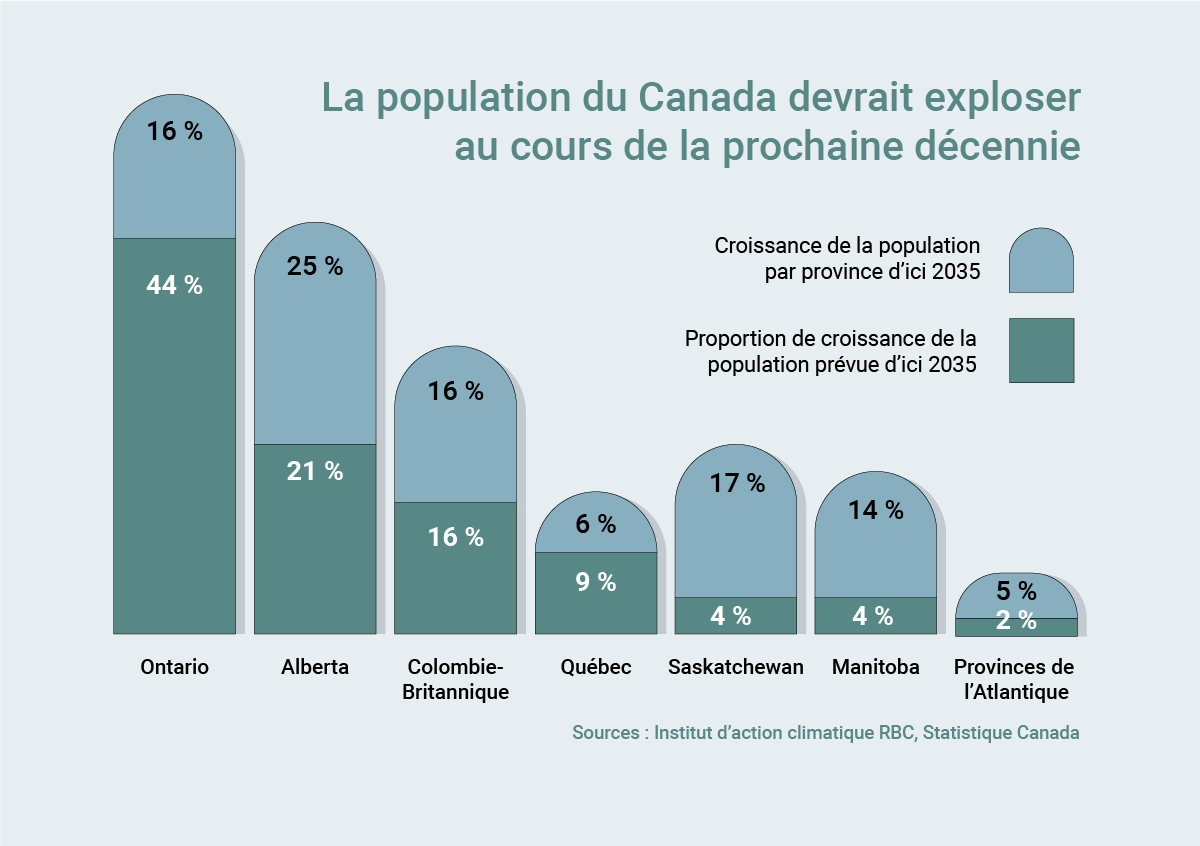

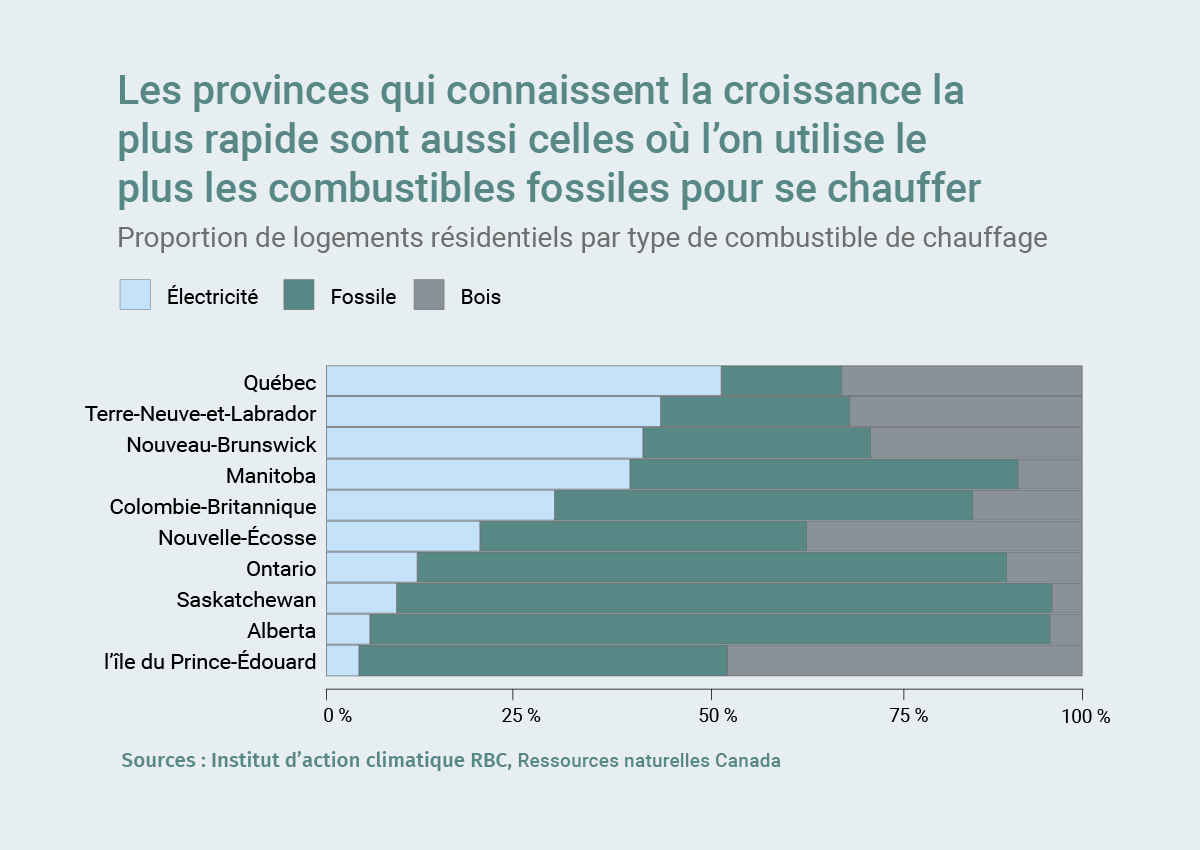

6. Au Canada, la forte croissance démographique exigera la diversification des sources d’énergie

Du fait de ses hivers rigoureux, de ses étés chauds et de sa population clairsemée, le Canada affiche l’un des taux de consommation d’énergie par habitant les plus élevés au monde. En outre, sa croissance démographique, liée à une forte immigration, implique une demande accrue en énergie.

Les Canadiens d’aujourd’hui adopteront-ils suffisamment vite les technologies vertes pour compenser l’arrivée, d’ici dix ans, de cinq millions d’immigrants ? C’est possible, si l’on en juge par l’engouement pour les véhicules électriques – la proportion de véhicules hybrides ou tout électriques vendus a plus que doublé au cours de la dernière décennie, passant de 7 % à 16 %. Les quantités d’essence vendues sont inférieures d’environ 3 % à celles de 2019, malgré un accroissement de 6 % de la population.

Les ventes d’essence au Canada augmentent moins vite que la population

Les changements que la pandémie a induits sur les habitudes de consommation pourraient avoir des conséquences à long terme. Les politiques de télétravail ont eu un effet marqué sur le transport en commun et la consommation d’essence. À cela s’ajoute le fait que la nouvelle génération de Canadiens et les immigrants, qui sont plus jeunes qu’avant, s’installent plutôt en ville, ce qui entraînera également une baisse de la consommation de carburant.

Qui dit augmentation de la population dit cependant construction de nouveaux logements, qu’il faut chauffer. À long terme, la généralisation d’appareils moins énergivores (thermopompes, par exemple) fera en sorte qu’on utilisera moins le gaz naturel et le mazout pour se chauffer. Cependant, le chauffage demeure une nécessité en hiver, aussi la demande en énergie continuera-t-elle de croître et, pour un temps, la consommation de gaz naturel se maintiendra à un certain niveau.

La croissance de la population ralentit, sauf au Canada

Variation moyenne par an (%)

Sources : Projections démographiques des Nations Unies (Statistique Canada pour le Canada), Recherche économique RBC

Par rapport à d’autres pays, la part des énergies renouvelables (25 %) est importante au Canada, du fait surtout de l’abondance des sources d’hydroélectricité. Il n’en reste pas moins que le Canada est l’un des rares pays développés à ne pas avoir fait croître cette part au cours de la dernière décennie. Cela pourrait changer d’ici dix ans, si l’on en croit le Règlement sur l’électricité propre que le gouvernement fédéral se propose de mettre en œuvre et qui prévoit d’établir, d’ici 2035, des réseaux électriques à émissions faibles ou nulles. Le règlement s’inscrit dans le dessein général du gouvernement canadien : rendre l’économie carboneutre d’ici 2050. De la forme qu’il prendra et de son efficacité (plusieurs provinces s’y opposent) dépendra la ligne de tendance que suivra la consommation de gaz naturel.

Le Canada est censé également s’appuyer sur le développement du nucléaire, dont l’Ontario est le maître d’œuvre, pour hausser la part des énergies carboneutres. À mesure que l’acceptation de cette industrie comme source d’énergie fiable sans émission progressera, nous prévoyons une augmentation de 9 % de la consommation d’énergie nucléaire au Canada d’ici 2035.

Consommation canadienne d’énergie selon la source

Source: U.S. Department of Energy, RBC Economics

En conclusion, des leviers politiques judicieux et l’innovation industrielle peuvent faire du Canada un acteur mondial du secteur de l’énergie, et ce, dans tous les secteurs (solaire, éolien, bois et combustibles fossiles). Grâce à ses ressources et à l’ingéniosité des Canadiens, notre pays peut devenir une force agissante dans le monde et atteindre son objectif de carboneutralité, comme nous le soulignions dans notre rapport Une transition à 2 billions de dollars.

Myha Truong-Regan, Head of Climate Research, RBC Climate Action Institute Yadullah Hussain, Managing Editor, RBC Climate Action Institute Caprice Biasoni, Graphic Design Specialist

La croissance des énergies renouvelables sera plus rapide si les gouvernements se montrent davantage décidés à favoriser la transition. Les projections de l’Agence internationale de l’énergie (AIE) indiquent aussi que, en 2035, les énergies renouvelables compteront pour quelque 20 % de la consommation mondiale si l’on tient compte des « politiques déclarées », mais cette part pourrait avoisiner 33 % si l’on en croit les « engagements annoncés ».

La production canadienne a continué d’augmenter après l’effondrement des cours mondiaux survenu en 2015.

Au cours de la dernière année, RBC a mené une importante étude sur le marché du travail canadien. Nous avons parcouru le pays pour discuter avec des étudiants, des travailleurs, des éducateurs et des employeurs de tous les secteurs.

Dans cet essai, notre invité Allan Clarke expose les façons dont le Canada peut tirer parti du potentiel qu’offrent les communautés des Premières Nations pour faire progresser la croissance verte du Canada

Points clés

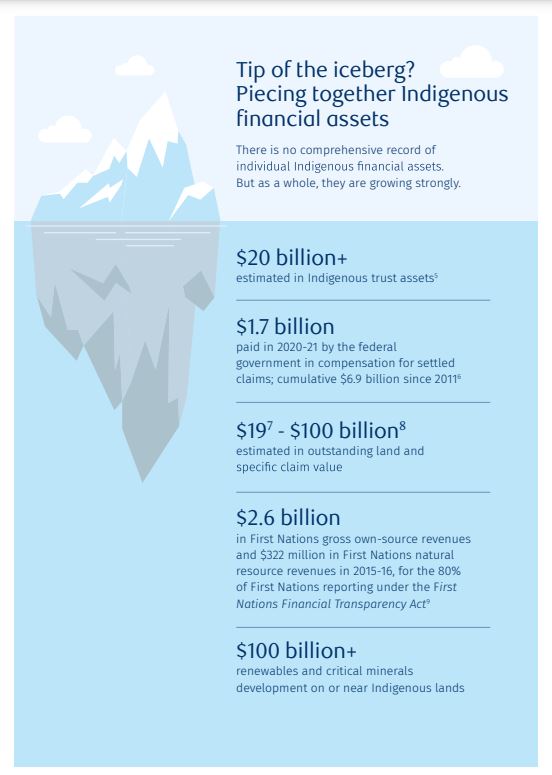

Les engagements budgétaires de 2023 du gouvernement fédéral donneront aux peuples autochtones les moyens de jouer un rôle clé dans l’atteinte des objectifs de carboneutralité du pays.

Le soutien financier du gouvernement à l’investissement autochtone dans les grands projets est essentiel à la réconciliation économique.

Des solutions spécialement conçues pour le Canada pourraient comprendre des programmes de garantie sur prêt, des instruments de collecte de capitaux et la gestion du risque de crédit. Ces solutions viseraient à mettre en valeur le potentiel des Autochtones et à intégrer leurs capitaux et leurs compétences dans des projets verts en faveur du développement économique et communautaire.

Un accès à long terme durable à un flux de capitaux prévisible ne peut être obtenu qu’en engageant des réformes structurelles en matière de fiscalité et d’impôts.

Les groupes autochtones peuvent jouer un rôle de premier plan dans la mise en œuvre de la stratégie sur les minéraux critiques du Canada, laquelle devrait être cruciale dans la transition vers une économie à faibles émissions de carbone, tant au pays qu’à l’échelle mondiale.

Les groupes autochtones, pilier des objectifs de carboneutralité dans le budget de 2023

Dans le budget de 2023, le gouvernement du Canada a reconnu que « les grandes économies du monde progressent à un rythme sans précédent pour lutter contre les changements climatiques, restructurer leurs économies et bâtir les industries carboneutres de demain. »

Pour éviter que le pays ne se retrouve à la traîne, le gouvernement a donc proposé dans le budget de 2023 plusieurs initiatives qui ont été décrites comme nécessaires pour « bâtir une économie canadienne propre, durable et prospère. »

Voici quelques points saillants de ce budget :

Investissements importants pour accélérer l’approvisionnement et le transport d’électricité propre

Crédit d’impôt remboursable pour soutenir et accélérer les investissements dans le secteur de l’électricité propre au Canada

Priorité accordée aux investissements qui visent à soutenir la mise en place de grands projets d’infrastructure axés sur l’électricité propre et la croissance propre, par l’intermédiaire de la Banque de l’infrastructure du Canada

Refinancement du Programme des énergies renouvelables intelligentes et de trajectoires d’électrification afin de soutenir des projets prioritaires en région et des projets menés par des Autochtones.

Dans le même temps, Ottawa a reconnu que le pays devrait relever deux défis fondamentaux pour atteindre ses objectifs.

Premièrement, des investissements d’envergure et à long terme sont nécessaires pour soutenir le réalignement des chaînes d’approvisionnement mondiales et construire un avenir à zéro émission nette. Deuxièmement, l’adoption récente de la loi sur la réduction de l’inflation (IRA) aux États-Unis compromet grandement la compétitivité du Canada dans les secteurs qui contribueront au développement de l’économie verte.

Afin d’accélérer la réalisation des projets d’envergure nécessaires au développement de l’économie propre, le gouvernement a l’intention en priorité d’examiner plus rapidement les grands projets, tout en maintenant des normes réglementaires rigoureuses.

Le gouvernement a également fait part de son engagement à continuer d’améliorer la qualité et l’uniformité des avantages que tirent les communautés autochtones des grands projets menés sur leurs territoires, en multipliant les occasions qui leur sont offertes de participer à des projets importants en tant que partenaires.

Dans le budget de 2023, 8,7 millions de dollars ont été prévus pour favoriser le dialogue avec les partenaires autochtones, notamment avec les détenteurs de droits autochtones, en vue d’élaborer un cadre national de partage des avantages.

La Banque de l’infrastructure du Canada a pour mission d’accorder des prêts aux communautés autochtones afin de les aider à acquérir des participations dans les grands projets dans lesquels la Banque investit également.

Ces deux initiatives aideront le Canada à bâtir une économie propre.

Dans le premier cas, la mise en œuvre effective de la Déclaration des Nations Unies sur les droits des peuples autochtones (DNUDP) au Canada exige un partage des richesses et du pouvoir.

L’article 26 de la DNUDP stipule que « les peuples autochtones ont droit aux terres, territoires et ressources qu’ils possèdent et occupent traditionnellement ou qu’ils ont utilisés ou acquis. »

Un cadre national de partage des avantages pourrait constituer une étape importante dans la mise en œuvre de la DNUDP et dans le cheminement vers la réconciliation économique.

Bien que d’une portée limitée, le soutien offert aux communautés autochtones par la Banque de l’infrastructure du Canada afin de leur permettre de prendre des participations dans de grands projets est une autre bonne nouvelle.

Faciliter l’accès aux capitaux

C’est un début, mais on peut faire plus. Voici trois façons mutuellement avantageuses pour le Canada de dégager des capitaux pour la participation des Autochtones.

1. Généraliser les programmes de prêts

Le plus grand obstacle à la participation des Autochtones aux grands projets est l’accès à des capitaux à un coût abordable.

Les causes sont bien connues : un environnement juridique et réglementaire défavorable au développement économique et commercial ; une exclusion historique et délibérée les ayant empêchés d’administrer leurs terres traditionnelles et leurs ressources ; des investissements publics inéquitables dans le logement et les infrastructures ; un manque de soutien à la croissance des entreprises ; et un régime de financement gouvernemental complexe.

Selon la Stratégie économique nationale pour les Autochtones : « Si les effets du colonialisme ont été dévastateurs pour la santé sociale, physique et mentale de nos communautés, l’un de ses objectifs les plus néfastes a été d’exclure délibérément les peuples autochtones du partage de la richesse de ce pays ». 1

La Loi sur les Indiens est communément reconnue comme le principal instrument ayant servi à atteindre cet objectif néfaste. Cette loi anachronique régit presque tous les aspects de la vie communautaire dans les réserves pour les quelque 600 000 Indiens inscrits.2 Elle définit ce qu’est un « Indien » et, entre autres, régit l’appartenance à une bande, le gouvernement de la bande, la fiscalité, les terres et les ressources, les successions et la gestion de l’argent.

Alors que les lois et les règlements en dehors des réserves évoluent habituellement et sont mis à jour au fil du temps, la Loi sur les Indiens est globalement restée figée dans le temps, laissant aux communautés vivant dans les réserves des règles et des procédures désuètes et paternalistes qui sont en décalage avec une économie moderne.

En partie du fait de son obligation fiduciaire envers les peuples autochtones, le gouvernement fédéral agit souvent de façon préjudiciable au développement de l’économie et des entreprises dans les réserves. En tant que fiduciaire, la Couronne doit protéger les intérêts des Premières Nations et peut être tenue responsable en cas de manquement à son obligation, comme en témoigne le nombre croissant des revendications particulières qui portent sur les torts historiques causés aux Premières Nations. 3

Cette obligation fiduciaire entrave considérablement la conclusion des transactions, car la Couronne agit souvent de façon à réduire sa responsabilité potentielle dans les décisions qu’elle seule peut approuver en dernier ressort en vertu de la Loi sur les Indiens.

Selon les recherches menées par Fiscal Realities, dans son rapport Expanding Commercial Activity on Reserve Land, « en raison des retards et de la réticence de la Couronne à permettre aux Premières Nations de partager les risques, les Premières Nations sont non seulement protégées contre les mauvaises transactions, mais elles perdent aussi beaucoup de bonnes transactions. » 4

S’ils sont mis en œuvre avec prudence, les programmes de garantie sur prêts peuvent aider les communautés autochtones à surmonter les obstacles au développement économique et à l’inclusion économique qui résultent de politiques et de lois désuètes.

Des programmes de garantie sur prêts sont actuellement appliqués en Alberta, en Ontario et en Saskatchewan.

Il y a peu de temps, l’Alberta Indigenous Opportunities Corporation (AIOC) a joué un rôle clé dans l’entente historique qui a abouti à l’acquisition par 23 communautés des Premières Nations et des Métis d’une participation hors exploitation de 11,57 % dans sept pipelines d’Enbridge dans le nord de l’Alberta (évaluée à 1,12 milliard de dollars). Dans cette affaire, l’AIOC a fourni une garantie sur prêt qui a permis aux groupes autochtones de prendre part à ce projet.

À l’époque, les dirigeants autochtones concernés parlaient avec enthousiasme des répercussions positives qu’apporteraient les revenus prévisibles et à long terme générés par ce partenariat sur leurs citoyens et leurs communautés. Le président de la communauté métisse de Fort McKay, Ron Quintal, a déclaré que cette entente permettrait à la communauté de consacrer plus d’argent à l’éducation, aux infrastructures et au logement.5

Un programme fédéral de garantie sur prêt faciliterait la prise de participation dans des projets d’envergure par les communautés autochtones, ce qui représenterait un pas de plus vers la réconciliation économique en mettant fin aux pratiques passées d’exclusion économique. Il favoriserait également la mise en œuvre de la DNUDP en créant des conditions propices à un consentement libre, préalable et éclairé, et aiderait les communautés autochtones à générer des revenus. Ces revenus seront réinvestis pour les Autochtones dans le logement, l’éducation, la santé et d’autres services qui contribuent au bien-être et à l’atteinte de meilleurs résultats socio-économiques pour ces communautés.

2. Surmonter les obstacles au développement

Le Canada doit prendre des mesures concrètes pour combler ses lacunes en matière d’infrastructures.

Le sous-investissement de longue date dans les infrastructures clés des communautés des Premières Nations a engendré d’immenses inégalités sur le plan économique, social et sanitaire. Tandis que des infrastructures appropriées sont essentielles à la santé et au bien-être des communautés, le manque d’infrastructures (logement, services à large bande, connectivité, transport, énergie, systèmes adéquats pour le traitement de l’eau et des eaux usées) constitue un obstacle majeur au développement économique et une entrave à la participation des peuples autochtones à des projets d’envergure.

Bien que les investissements annoncés dans les derniers budgets représentent une énorme augmentation du financement en faveur d’infrastructures autochtones par rapport aux normes historiques, ils restent insuffisants pour combler de façon substantielle le déficit d’infrastructures.

De nouvelles approches et des solutions innovantes sont également nécessaires pour déployer plus efficacement les fonds mis à disposition par le gouvernement fédéral. Il est largement admis que les graves pénuries de logements et d’infrastructures dans les réserves ne peuvent être résorbées exclusivement par le modèle actuel de financement fédéral qui consiste à accorder chaque année un financement en espèces. Lorsque l’inflation dépasse les hausses annuelles prévues dans le budget, moins d’infrastructures sont construites chaque année, alors que la population autochtone ne cesse d’augmenter. D’autres solutions doivent être envisagées.

La Loi sur la gestion financière des Premières Nations (LGFPN) et les institutions qui en découlent, notamment l’Autorité financière des Premières Nations, le Conseil de gestion financière des Premières Nations et l’Institut des infrastructures des Premières Nations, peuvent permettre d’utiliser les transferts fédéraux à long terme comme levier pour obtenir du financement par emprunt sur les marchés de capitaux afin de construire des infrastructures et des logements dans les réserves.

Le Canada doit prendre des mesures concrètes pour combler ses lacunes en matière d’infrastructures dans les communautés autochtones.

Plus précisément, la LGFPN confère aux Premières Nations des pouvoirs financiers semblables à ceux exercés par les municipalités et d’autres ordres de gouvernement dans les domaines de l’imposition des biens immobiliers, de la gestion financière et de l’accès aux capitaux. La promotion de cadres fermes et responsables d’imposition et de gestion financière dans les réserves, ainsi que la mise en place d’un mécanisme d’emprunt collectif pour financer des infrastructures et d’autres services publics, a permis de démontrer l’intérêt de ce régime en tant qu’instrument majeur pour promouvoir le développement économique et assurer la pérennité des communautés des Premières Nations.

Depuis l’émission de sa première obligation non garantie en 2014, l’Autorité financière des Premières Nations a recueilli plus de 1,8 milliard de dollars sur les marchés des capitaux. Les fonds obtenus servent à financer la construction de logements et d’infrastructures publiques dans les communautés des Premières Nations. Aujourd’hui, plus de 350 Premières Nations participent à la LGFPN, et 142 de ces Premières Nations se sont qualifiées comme membres emprunteurs.

D’après le rapport intitulé Closing the Infrastructure Gap by 2030 (Combler les lacunes en matière d’infrastructure d’ici 2030), un rapport collaboratif et complet qui chiffre les besoins en infrastructures des Premières Nations du Canada et qui a été publié en 2022, 349,2 milliards de dollars sont nécessaires d’ici 2030 pour combler le déficit d’infrastructure dans les communautés des Premières Nations. Ce rapport présente sans aucun doute l’évaluation et l’établissement des coûts des besoins en logements et en infrastructures des Premières Nations les plus approfondis, les plus exhaustifs et les plus importants jamais réalisés. Il indique les investissements et les coûts d’exploitation et de maintenance nécessaires à la construction, à la réparation et à l’amélioration des infrastructures des Premières Nations, ainsi qu’à leur entretien adéquat et régulier.

Ce rapport désigne également les grandes infrastructures prioritaires parmi un large éventail de besoins décelés – il s’agit souvent de besoins habituellement non financés par Services aux Autochtones Canada ou d’autres ministères du gouvernement fédéral. En plus d’estimer les coûts associés à l’éducation, aux logements et aux infrastructures publiques, ce rapport renferme un examen complet des dépenses associées à la praticabilité des routes en toutes saisons, à l’adaptation aux changements climatiques, à la réalisation des objectifs de carboneutralité, à la connectivité et à l’accessibilité.

En s’appuyant sur le succès de la LGFPN, le gouvernement devrait permettre aux Premières Nations d’emprunter en donnant les transferts fédéraux à long terme en garantie. Il serait ainsi possible de construire plus d’infrastructures et de logements dès aujourd’hui, en dollars actuels, et d’appliquer des normes de conception, de construction et d’entretien supérieures à celles actuellement en vigueur dans les programmes gouvernementaux.

3. Établir une nouvelle relation financière avec les peuples autochtones

Le Canada doit respecter son engagement à établir une nouvelle relation financière avec les peuples autochtones.

En 2019, le Comité consultatif mixte sur les relations financières a publié son rapport provisoire7qui formule des recommandations de grande portée pour l’amélioration des relations financières de nation à nation ainsi que des relations financières fondées sur des traités entre les Premières Nations et le Canada. Ces recommandations comprenaient les améliorations suivantes : assurer un financement suffisant, flexible et prévisible, favoriser des occasions de générer des revenus, renforcer les institutions qui soutiennent les Premières Nations, définir de nouvelles approches pour mesurer les résultats, accorder des pouvoirs en matière de finances et d’impôts, et créer de nouveaux organismes responsables de la politique financière.

L’association de pouvoirs financiers, de structures institutionnelles et d’une capacité financière et administrative à une nouvelle relation financière est une condition préalable nécessaire pour encourager des partenariats réussis et authentiques avec les communautés autochtones dans le cadre de grands projets. Il s’agit d’une étape cruciale dans la transition vers une économie propre qui garantirait aux gouvernements autochtones d’avoir un large accès à des capitaux, y compris aux capitaux qu’ils détiennent.

Ces recommandations sont conformes aux positions exprimées par le gouvernement. Par exemple, la Stratégie sur les minéraux critiques du Canada a été décrite par le ministre des Ressources naturelles comme un moyen de « faire progresser la réconciliation avec les peuples autochtones ».8

En développant et en consolidant notre expertise à chaque point de la chaîne d’approvisionnement des minéraux critiques, le Canada peut stimuler son économie d’un océan à l’autre, lutter contre les changements climatiques au pays et dans le monde entier, et améliorer la résilience de notre chaîne d’approvisionnement ainsi que celles de nos alliés face aux perturbations futures. Il est important d’entreprendre cette démarche de manière à faire progresser l’engagement du gouvernement du Canada envers la réconciliation avec les peuples autochtones, en favorisant des consultations constructives, une mobilisation précoce et continue, des investissements dans le soutien des capacités, une intendance environnementale, la sécurité communautaire et des retombées économiques pour les peuples autochtones. – Stratégie canadienne sur les minéraux critiques

La Stratégie sur les minéraux critiques accordera la priorité à la réconciliation économique et au respect des droits des Autochtones et des traités, et contribuera au bien-être socio-économique des communautés autochtones. Selon cette stratégie, les facteurs clés de réussite résident dans l’établissement de relations solides et progressives avec les Premières Nations, les Inuits et les Métis du Canada au moyen d’une mobilisation précoce et de collaborations, et dans la mise en place de partenariats mutuellement avantageux.

Cette stratégie décèle également des obstacles systémiques à la participation et au leadership des Autochtones dans ce secteur, en plus de chercher à combler les écarts en matière de développement économique, d’affaires et d’aptitudes et de compétences des communautés. Dans son plan directeur, elle souligne également la nécessité d’encourager la recherche dirigée par les Autochtones, l’intégration du savoir traditionnel et l’inclusion des Autochtones dans la planification et la prise de décisions tout au long du cycle de vie du projet. Elle cite également à juste titre l’accès à un financement abordable comme un obstacle majeur à la prise de participation.

La mise en œuvre d’un programme fédéral de garantie sur prêt faciliterait la prise de participations dans des projets d’envergure par les communautés autochtones. Le fait de combler les lacunes en matière d’infrastructures en employant des solutions innovantes aiderait à surmonter un obstacle de longue date à la création de conditions favorables au développement économique dans les communautés autochtones, tout en contribuant à accroître les revenus autonomes provenant de leur participation à de grands projets et à établir une relation financière moderne entre le Canada et les gouvernements autochtones.

Ces efforts conduiraient à verser des dividendes – non pas à des actionnaires de sociétés fermées – mais aux citoyens des gouvernements autochtones sous la forme de nouveaux investissements dans les logements, les infrastructures, l’éducation, les établissements et les soins de santé et d’autres services publics. Toutes ces choses font cruellement – et manifestement – défaut.

Collaborateurs :

Auteur principal : Allan Clarke, consultant, Questions autochtones

Institut d’action pour le climat RBC Myha Truong-Regan, responsable de la recherche sur le climat Yadullah Hussain, rédacteur en chef Shiplu Talukder, spécialiste de l’édition numérique Darren Chow, gestionnaire principal, Médias numériques

Allan Clarke est consultant sur les questions autochtones à Ottawa. Il a travaillé plus de 30 ans dans la fonction publique du Canada, dont les dernières années au sein d’Affaires autochtones et du Nord Canada. Allan Clarke a siégé aux conseils d’administration de plusieurs organisations à but non lucratif, dont Catalyste+, le Bureau de l’écran autochtone, la Société John Howard (Ottawa), BookNet Canada et l’Association pour l’exportation du livre canadien. Il est Anishinaabe et sa famille est originaire de la réserve indienne non cédée de Wikwemikong.

Au cours de la dernière année, RBC a mené une importante étude sur le marché du travail canadien. Nous avons parcouru le pays pour discuter avec des étudiants, des travailleurs, des éducateurs et des employeurs de tous les secteurs.

Pourquoi nous avons rédigé ce rapport

Le marché immobilier canadien est au bord de l’explosion. Notre parc de logements actuel est déjà largement inférieur aux besoins des Canadiens et il nous faudra bientôt trouver un moyen de répondre à la hausse record de la demande des nouveaux Canadiens. Cela signifie qu’il nous faudra construire près de six millions de nouvelles maisons.

La construction de façon durable (une exigence nécessaire pour atteindre nos objectifs climatiques) de ces maisons ouvre la voie à des débouchés économiques. Le Canada peut mener la prochaine ère écologique du secteur de la construction nord-américain, définie notamment par de nouveaux matériaux de construction, des systèmes intelligents de construction et l’utilisation de systèmes de chauffage et de refroidissement à faibles émissions. En plus de la construction des bâtiments, nous devrons constituer de nouvelles chaînes logistiques, regrouper une main-d’œuvre qualifiée et bâtir surtout une économie moderne qui facilite la transition.

C’est cet enjeu qui a incité RBC Institut d’action climatique et le Brookfield Sustainability Institute du Collège George Brown à entamer une collaboration, en commençant par ce document. Tours à faibles émissions de carbone : le défi zéro émission nette de 40 milliards $ du Canada vise à informer les Canadiens de l’urgence des besoins, mais aussi à mettre en avant les occasions grandissantes qui découleront de la construction d’édifices plus durables.

John Stackhouse, premier vice-président, Bureau du chef de la direction, RBC

Luigi Ferrara, président du conseil et chef de la direction, Brookfield Sustainability Institute

Points importants

D’ici 2030, le Canada aura besoin de 5,8 millions de nouvelles habitations, soit 40 % de plus, car la crise d’accessibilité à la propriété et le pic d’immigration actuels font augmenter la demande.

Si on les construit selon les pratiques actuelles et les codes qui sont en vigueur, ces structures ajouteront chaque année jusqu’à 18 Mt (millions de tonnes) d’émissions de gaz à effet de serre à notre bilan carbone.

Les émissions provenant de la production du ciment et de l’acier utilisés pour les construire s’ajouteront

Avec environ 90 Mt de gaz à effet de serre par année, les bâtiments actuels comptent déjà parmi les plus grands émetteurs du Canada.

Pour atteindre nos objectifs de carboneutralité, nous devrons changer notre façon de construire et ce que nous construisons. Nous devrons également moderniser nos bâtiments actuels en rénovant quelque 16 millions d’habitations et 750 millions de mètres carrés de locaux commerciaux.

Il faudra à cette fin des investissements de plus de 40 milliards de dollars par an, dont 60 % pour les rénovations et le reste pour les nouvelles constructions1.

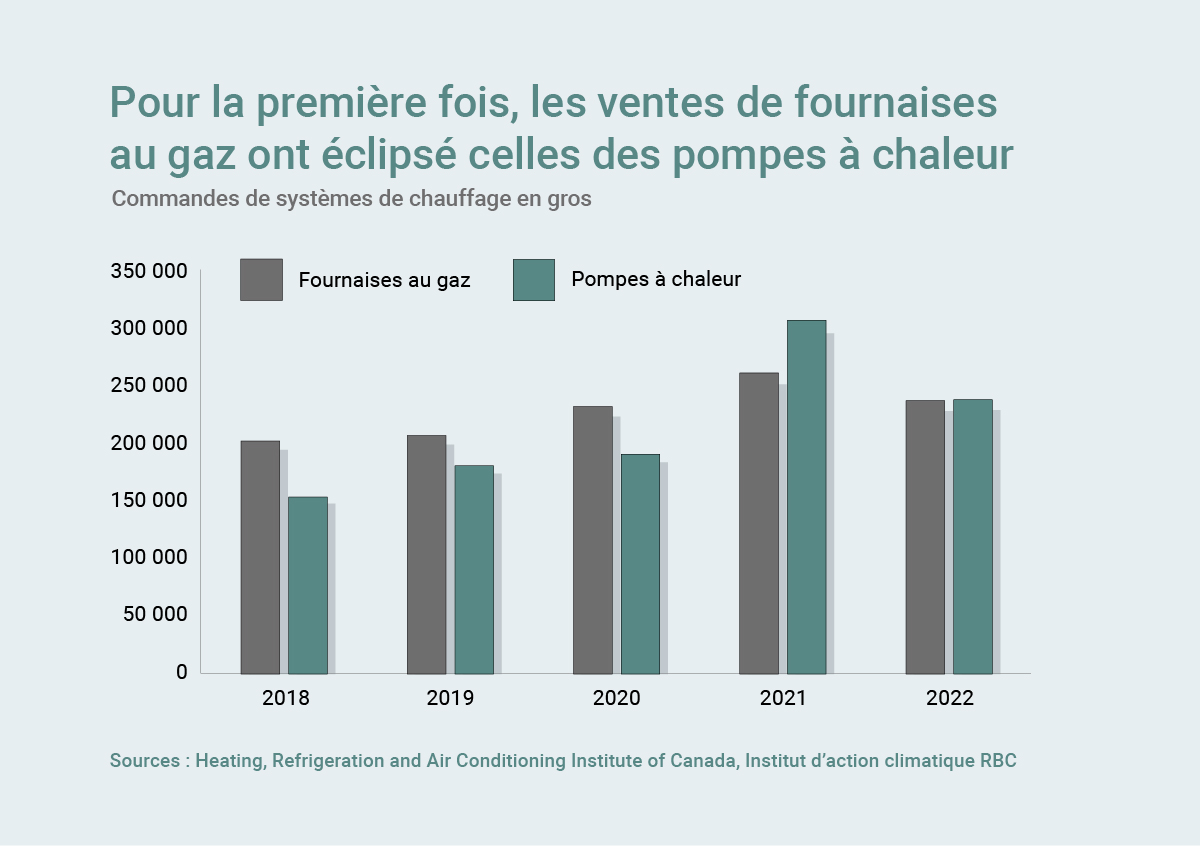

Les nouvelles technologies seront essentielles. L’utilisation des pompes à chaleur (qui gagne déjà du terrain dans les provinces de l’Atlantique et en Colombie-Britannique) doit se généraliser, augmenter et finir par remplacer les fournaises au gaz, qui constituent la plus importante source d’émissions des bâtiments.

Key Charts

Sept idées

Les provinces devraient établir des normes d’émissions de plus en plus strictes pour les immeubles nouveaux et existants.

Les codes pour la construction de nouveaux bâtiments doivent se renforcer rapidement, et les émissions autorisées dans les structures actuelles doivent diminuer peu à peu selon un plan transparent, mais ambitieux. Il importe de réduire graduellement les ventes de technologies et de matériaux à fortes émissions de carbone, conformément à ce plan.

Les propriétaires d’immeubles sont tenus de recueillir les données relatives aux émissions et aux rénovations, et de les diffuser

Une base de données nationale en libre accès présentant les effets des diverses améliorations apportées à tous les types de bâtiments peut aider les propriétaires à élaborer des plans d’investissement pour respecter les règlements susmentionnés. Tous les paliers de gouvernement doivent contribuer au paiement des coûts de la base de données.

Les commissions des services publics doivent transmettre les bons messages sur les prix

Les provinces peuvent utiliser les tarifs d’électricité pour encourager l’installation de pompes à chaleur dans les grands bâtiments, ainsi que les économies d’énergie et le déplacement de la demande dans les plus petits.

Il faut cibler l’abordabilité grâce à l’assurance prêt hypothécaire, aux prêts et aux règles d’utilisation du sol.

Ottawa doit autoriser la prolongation de la période d’amortissement maximale pour les prêts hypothécaires verts assurés et accorder des subventions directes plus importantes aux acheteurs de pompes à chaleur à faibles revenus. Les administrations municipales doivent réduire les frais de développement et augmenter la densité autorisée pour les bâtiments durables. Les banques doivent examiner comment modifier les critères de crédit afin d’aider les propriétaires à acheter des logements écologiques plus coûteux.

Les municipalités doivent créer des quartiers à faibles émissions de carbone.

Désigner des zones de bâtiments à faibles émissions de carbone (p. ex. des bâtiments en bois massif, l’utilisation de nouvelles formes de béton ou des maisons préfabriquées), plutôt que des emplacements précis, afin d’augmenter rapidement l’échelle des projets pilotes.

Améliorer les compétences des travailleurs, faire croître la main-d’œuvre et adopter de nouvelles méthodes de conception.

Les syndicats et les employeurs peuvent unir leurs efforts pour enseigner aux travailleurs les méthodes de construction nécessitant moins de main-d’œuvre. Le gouvernement fédéral peut élaborer une politique d’immigration mieux ciblée afin d’attirer les nouveaux arrivants possédant les compétences requises en construction.

Les participants du secteur peuvent collaborer pour favoriser l’innovation au sujet des pompes à chaleur, ainsi que leur approvisionnement.

Les groupes sectoriels peuvent cibler d’autres pays froids pour améliorer les pompes à chaleur destinées aux climats froids et réduire leur coût. Les gouvernements peuvent appuyer les missions commerciales et stimuler la production nationale de pompes et de composants, notamment grâce à des synergies avec d’autres fabricants et innovateurs canadiens (p. ex. les fabricants de pièces automobiles).

Pourquoi il faut rendre l’environnement bâti du Canada plus durable

Il y a longtemps que les bâtiments sont au cœur du problème d’émissions du Canada.

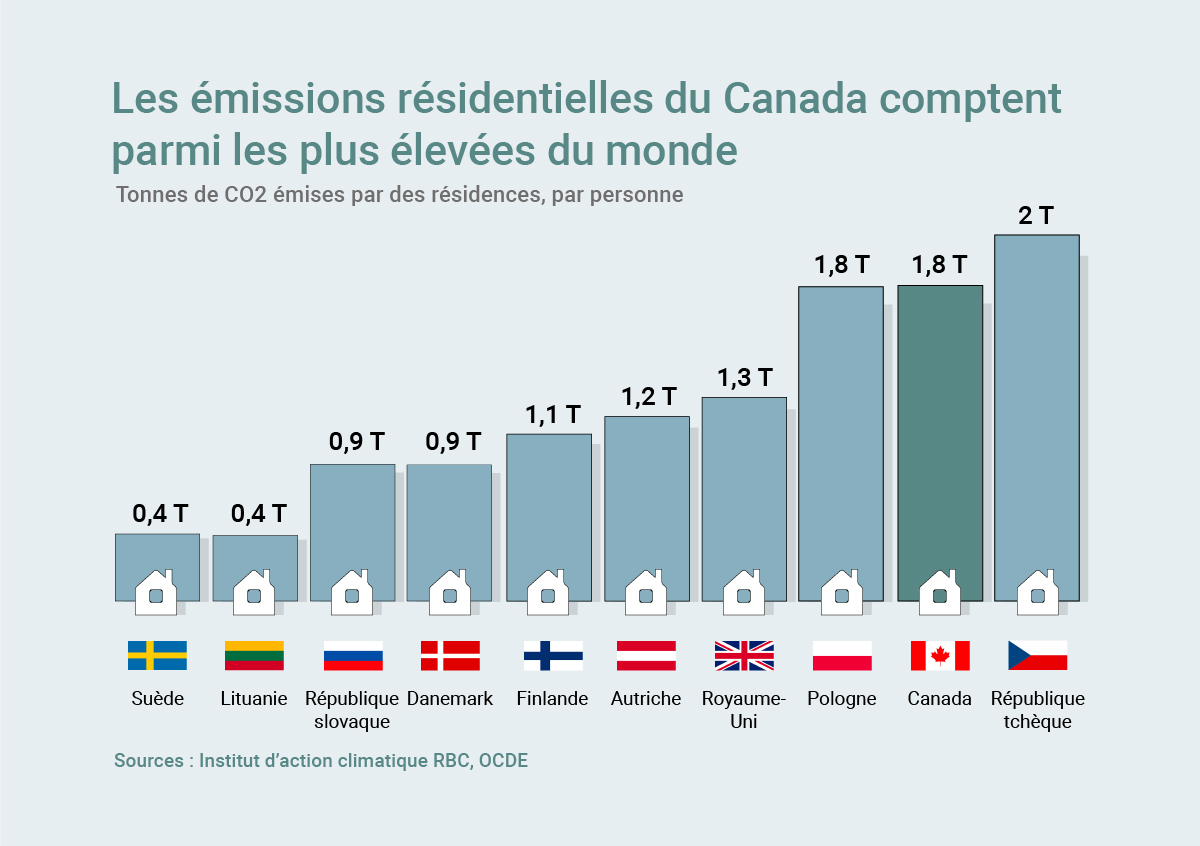

Chauffés par des fournaises au gaz, alimentés par de l’électricité produite avec du charbon et soutenus par des fondations en béton à fortes émissions, nos bâtiments sont notre troisième source d’émissions de gaz à effet de serre en importance après les secteurs de l’énergie et du transport. Au total, ils génèrent un huitième de nos émissions, soit environ 90 millions de tonnes (Mt) de dioxyde de carbone par année. De plus, ces émissions augmentent, car on construit plus de maisons et de locaux commerciaux chauffés au gaz naturel.

Pour atteindre nos objectifs climatiques, nous devons bâtir d’une nouvelle façon. La conception et la modernisation peuvent nous permettre de faire bien plus que réduire nos émissions. Nous pouvons transformer nos bâtiments en puissants moteurs de transition durable qui serviront de bornes de recharge pour les véhicules électriques, de générateurs d’énergie solaire et de puits de carbone emprisonnant les émissions stockées dans les matières premières.

L’« environnement bâti » du Canada, c’est-à-dire les centres commerciaux, les habitations et les tours de bureaux qui sont au cœur de nos existences, est essentiel à l’économie. Les services immobiliers et le secteur de la construction produisent directement un cinquième du PIB, car des bâtiments commerciaux sont nécessaires à un vaste éventail d’activités économiques qui s’étendent des magasins de vente au détail aux chaînes de montage. Cependant, presque la moitié de notre parc immobilier a été construit avant 1980, époque où l’efficacité énergétique n’était pas une priorité absolue. Qui plus est, au Canada, la fraîcheur du climat et l’abondance de gaz naturel nous ont longtemps amenés à chauffer nos habitations généreusement sans avoir à faire attention aux émissions.

Ce n’est plus possible maintenant. Notre parc de logements actuel est déjà largement inférieur aux besoins des Canadiens et la flambée des prix rend la propriété de plus en plus inaccessible. Comme nos objectifs d’immigration records amèneront 5,5 millions de nouveaux arrivants au Canada d’ici 2035, nous devrons accroître notre parc de logements de 40 % au cours des dix prochaines années, et ce, sans augmenter les émissions.

L’ampleur de cette tâche est sans doute colossale, mais elle nous donne aussi la possibilité de repartir à zéro. Certaines entreprises canadiennes saisissent cette occasion en prenant l’initiative de développer des technologies de construction favorables au climat. La société Element5 de St Thomas, en Ontario, produit une technologie liée au bois massif qui permet d’en coller plusieurs couches ensemble afin de produire du bois suffisamment solide pour remplacer l’acier et le béton habituellement utilisés dans les bâtiments. L’entreprise QuadReal de la Colombie-Britannique est en train de transformer un entrepôt de Toronto en centrale solaire en installant sur son toit de nombreux panneaux destinés à alimenter des camions de livraison électriques. De plus, la société torontoise Morgan Solar conçoit des stores qui servent également de panneaux solaires. En exportant ces solutions de construction intelligente, en faisant croître l’économie et en réduisant ses propres émissions, le Canada peut jouer un rôle de chef de file en Amérique du Nord.

Nos constructeurs devront relever le défi d’intégrer ces innovations à faibles émissions de carbone à leurs activités courantes. Ils devront aussi composer avec le fait qu’au Canada, les espaces de vie sont plus vastes que dans la plupart des pays développés.

Les pénuries de main-d’œuvre, le fait que les systèmes électriques peinent à répondre à la demande et les tensions s’exerçant sur les chaînes logistiques liées aux nouvelles technologies constitueront d’importants obstacles. Le coût supplémentaire lié à la construction durable en sera un autre. Chaque dollar supplémentaire aura une incidence sur les ménages canadiens, aux prises avec la hausse du coût de la vie.

Toutefois, le maintien des normes de construction que nous appliquons depuis toujours s’accompagnera d’autres fardeaux financiers qui prendront la forme de futures rénovations et d’un prix du carbone supérieur. Nous ne pouvons tout simplement pas nous permettre d’attendre plus longtemps.

Étude de cas

Création de communautés favorables au climat

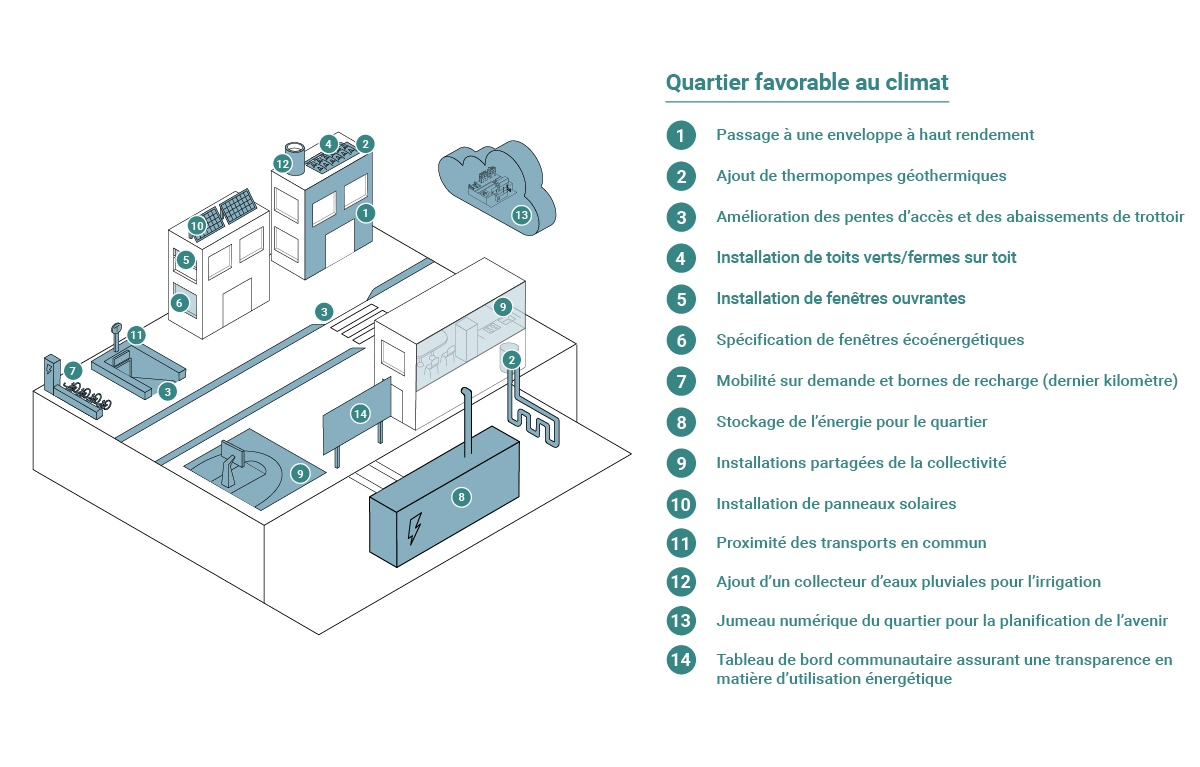

Les nouvelles communautés offrent à leurs concepteurs une chance de mettre au point, à l’échelle de quartiers, des solutions qui nous rapprochent rapidement de la carboneutralité.

Les « communautés favorables au climat » adoptent des solutions fondées sur la nature, des pratiques d’économie circulaire et des types d’énergie renouvelable. Leurs travaux de conception sont axés sur la durabilité et la flexibilité des bâtiments, ainsi que sur la préservation des écosystèmes. Elles aident aussi leurs habitants à adopter des philosophies de vie simples, des économies fondées sur le partage et des réseaux communautaires intelligents.

Ces communautés privilégient généralement le transport en commun, les petites maisons et les quartiers densément peuplés dont les résidents peuvent se déplacer à pied pour vivre, travailler et jouer. Elles comprennent généralement des locaux destinés à divers usages et différents types de logements locatifs, créent un réseau d’espaces naturels et pavés à échelle humaine, adoptent des installations de cohabitation gérées par la communauté et intègrent des systèmes fondés sur l’énergie renouvelable et sur des solutions intelligentes pour réduire la consommation d’énergie.

Le quartier Bedzed de Londres, qui est l’une des premières communautés favorables au climat du monde, compte 100 habitations, un collège, des bureaux et diverses installations communautaires. Des matériaux locaux et recyclés ont été utilisés pour le construire, et son système de chauffage central et ses maisons à conception passive ont contribué à réduire de moitié les émissions liées au transport et d’un tiers celles qui sont liées au chauffage. L’utilisation d’eau a été réduite de deux tiers. Ainsi, les résidents, dont les factures annuelles sont inférieures de 1 400 livres sterling à celles de la moyenne des Londoniens, ont pu réaliser des économies importantes.

Nouvelles constructions et rénovations : une nouvelle voie et un long effort

Les nouveaux bâtiments nous offrent une occasion unique de réinventer notre environnement bâti.

Dès le départ, les collectivités et les structures peuvent être conçues pour être plus efficaces sur le plan énergétique et plus résistantes aux menaces physiques et aux coûts liés aux changements climatiques comme la chaleur, les inondations et les incendies de forêt. Lorsqu’ils construisent des bâtiments entièrement neufs, les promoteurs peuvent créer de façon plus abordable des « enveloppes » étanches et des structures entraînant moins de pertes d’air et de chaleur. Ils peuvent aussi s’inspirer de technologies moins énergivores, comme les pompes à chaleur, qui déplacent la chaleur de l’air extérieur, de l’eau ou du sol pour la transférer à l’intérieur. De cette façon, des économies sont réalisées plus rapidement. En outre, comme les pompes à chaleur peuvent aussi bien servir à chauffer les espaces qu’à les rafraîchir, la technologie qui leur est associée peut aussi éliminer le besoin de fournaises et de climatiseurs dans de nombreuses parties du pays, ce qui permet de réduire encore plus les coûts.

Ces économies d’exploitation peuvent compenser en grande partie le coût initial supplémentaire de 5 à 10 % lié à la construction de bâtiments durables. Si l’on apportait des modifications aux politiques de prêts hypothécaires (par exemple, en prolongeant la période d’amortissement des prêts hypothécaires assurés pour les maisons carboneutres), la compensation serait encore meilleure. Entre-temps, la mise en œuvre d’un cadre réglementaire uniforme et de codes du bâtiment favorisant tous autant les bâtiments carboneutres dans toutes les municipalités ferait en sorte que les coûts et les normes soient les mêmes pour tous les constructeurs.

Ce qu’on appelle le « carbone intrinsèque » constitue un plus grand défi. Le carbone intrinsèque est constitué des émissions produites lors de la fabrication de matériaux de construction (comme le ciment destiné à de nouvelles fondations et le verre des nouvelles fenêtres). Selon certaines mesures, il représente 11 % des émissions mondiales,2 et peut correspondre à près de deux décennies d’émissions liées à l’exploitation d’un immeuble.

Heureusement, certaines des innovations les plus intéressantes ont lieu dans ce domaine. L’utilisation de bois dans les grands bâtiments permet d’emprisonner efficacement le carbone stocké dans les arbres pendant plus de 100 ans. De plus, certaines études portent à croire qu’elle réduit également les pertes de chaleur, ce qui facilite aussi la réduction des émissions liées à l’exploitation de ces bâtiments. Les innovations relatives au béton peuvent faire augmenter la quantité de carbone qu’il stocke et les bâtiments imprimés en 3D ou préfabriqués permettent de réduire considérablement la quantité de matériaux gaspillés. D’autres matériaux sont en cours de mise au point : par exemple, au Royaume-Uni, des chercheurs font pousser des structures à partir de mycélium, de sciure et de laine. Certaines de ces innovations ne pourront être utilisées à grande échelle, mais nous devons investir massivement dans les plus prometteuses.

La réglementation actuelle constitue un obstacle important. Pour construire un bâtiment de dix étages en bois massif, les architectes du Collège George Brown de Toronto ont dû obtenir des exemptions spéciales aux codes du bâtiment. Ils les ont obtenus au bout de quatre ans, ce qui est largement supérieur au temps de construction total prévu pour le bâtiment lui-même. Nous devrons accélérer la cadence et apprendre de nos pairs du monde entier. Par exemple, en Europe, il y a trois fois plus de grands bâtiments en bois massif en construction.

Bâtir à partir de rien est une chose. La rénovation des espaces actuels, dont beaucoup ont été construits il y a des décennies, sera plus difficile. Pour atteindre nos objectifs de 2050, nous devrons chaque année convertir 57 millions de m2 d’espaces résidentiels (400 000 logements) et plus de 25 millions de m2 d’espaces commerciaux au chauffage à faibles émissions. Rien que pour les logements, il faudrait à cette fin presque tripler notre rythme actuel de conversion.

Cependant, le simple fait de remplacer les bâtiments vieillissants sera coûteux et pourrait produire d’autres émissions. De plus, on peut travailler à partir des structures actuelles. Les rénovations qui améliorent l’étanchéité à l’air et l’isolation peuvent améliorer la rentabilité des pompes à chaleur, mais certains propriétaires pourraient devoir évacuer leurs locataires et perdre leurs loyers, et les propriétaires occupants pourraient devoir sacrifier de l’espace pour améliorer l’isolation. Pour les propriétaires, il est possible que les économies réalisées grâce aux rénovations ne compensent pas leur coût, sauf lorsque celles-ci devaient être effectuées de toute façon. De plus, à cause du carbone intrinsèque, les améliorations précoces peuvent même, dans certains cas, avoir un effet négatif en ce qui concerne les émissions.

Quoi qu’il en soit, chaque fois que nos bâtiments vieillissants ont besoin d’améliorations, il faut saisir l’occasion. Or, il y a suffisamment de bâtiments commerciaux en fin de vie pour nous tenir occupés jusqu’en 2030. Pour ne pas manquer cette occasion de réduire les tensions pesant sur notre réseau électrique déjà surchargé, nous devons rapidement mettre sur pied une économie de la rénovation.

Les technologies propres sont peut-être la meilleure solution pour réduire les émissions. Malheureusement, les chiffres font en sorte qu’il est difficile d’en convaincre les propriétaires occupants et commerciaux. En plus d’être des espaces dans lesquels nous vivons et travaillons, les bâtiments modernes sont aussi des systèmes mécaniques complexes. Les plans budgétaires d’investissement des grands bâtiments commerciaux sont complexes. De plus, les budgets des propriétaires occupants comportent de nombreuses priorités conflictuelles. Certaines rénovations peuvent être logiques et avoir un rendement raisonnable sur le plan financier (bien qu’elles soient moins enthousiasmantes qu’une nouvelle cuisine éclatante). Mais dans bien des cas, et surtout pour les changements importants comme le remplacement d’une fournaise au gaz par une pompe à chaleur, les calculs ne donnent pas un résultat intéressant. En effet, bien que les pompes à chaleur entraînent une réduction des factures de services publics au fil du temps, il revient moins cher de chauffer une habitation avec une fournaise au gaz.

Pour chauffer leur logement avec une nouvelle fournaise au gaz à haute efficacité et la rafraîchir avec un climatiseur, les propriétaires occupants de Toronto dépensent environ 2 700 $ par année3. Pour faire de même avec une pompe à chaleur pour climat froid,4 qui coûte plus cher, il leur faudrait payer entre 3 300 $ et 3 800 $. Pour que les pompes à chaleur soient plus avantageuses sur le plan financier, il faudrait que la taxe carbone soit supérieure à 200 $.

Les meilleures pompes à chaleur sont celles qui, comme les fournaises actuelles, sont en grande partie invisibles et poussent l’air à travers les conduits. Ce sont également celles qui coûtent le plus cher. En comparaison, les modèles les plus abordables chauffent les maisons de façon moins uniforme. Comme l’adoption des pompes à chaleur s’accroît à l’échelle mondiale, leur coût de fabrication (et leur prix de vente) devrait baisser. Mais de combien et à quelle vitesse ? Nous ne sommes pas certains de ces éléments essentiels.

Autre problème : les pompes à chaleur consomment moins d’énergie, mais elles fonctionnent à l’électricité, qui coûte quatre fois plus cher que le gaz naturel5. Les rénovations qui rendent l’enveloppe des bâtiments plus étanches peuvent permettre d’utiliser des pompes plus petites, qui coûtent moins cher. Cependant, le coût de ces rénovations dépasse parfois les économies réalisées sur le prix des pompes. Si les petites pompes à chaleur gagnaient en popularité, nous pourrions éviter les coûts liés à la construction d’un système électrique beaucoup plus vaste, mais cela ne suffira peut-être pas à convaincre les consommateurs.

Pour remédier à cette situation, les gouvernements se sont tournés vers des subventions aux ménages, comme l’initiative canadienne pour des maisons plus vertes, qui comprend des subventions et des prêts sans intérêt pour combler les écarts de coûts. Les ménages se montrent toutefois réticents à y participer. En près de 18 mois, seules 19 000 habitations (sur un total de 16 millions) ont profité de l’initiative canadienne pour des maisons plus vertes et 196 000 demandes ont été présentées (moins de la moitié des rénovations que nous devrions effectuer chaque année). Sur les 2,6 milliards de dollars disponibles, seuls 69 millions ont été utilisés6. Les programmes à l’échelle des villes, comme le Home Energy Loan Program de Toronto, sont encore moins efficaces (245 habitations depuis 2014)7.

Le Canada atlantique donne un peu d’espoir. Entre un cinquième et un tiers des ménages des trois provinces maritimes utilisent des pompes à chaleur comme principale source de chaleur (bien que ce soit souvent en combinaison avec le chauffage au bois ou à l’électricité). Ce taux était de moins de 10 % au cours de la dernière décennie. Il a donc beaucoup augmenté comparativement à ce qui s’est produit dans le reste du Canada. La principale cause de cette augmentation est le financement provincial pour les maisons écoénergétiques, notamment au moyen de subventions et de remises pour les pompes à chaleur8. L’existence d’un système provincial bien développé pour la réalisation des rénovations et l’éducation des propriétaires occupants y est aussi pour quelque chose.

Étude de cas

Première Nation Haíłzaqv

La Première Nation Haíłzaqv de Bella Bella (C.-B.) a entrepris d’importantes rénovations en vue de réduire sa dépendance envers le diesel et ses émissions, tout en offrant un accès équitable à de l’énergie propre.

Dans le cadre du programme, 154 maisons ont déjà été rénovées en y ajoutant des pompes à chaleur alimentées par de l’hydroélectricité propre, ce qui a réduit le coût élevé du chauffage pour les résidents utilisant du mazout. La spécificité du projet Haíłzaqv tient à son approche. Les dirigeants de la communauté ont stimulé l’engagement tant virtuellement qu’en personne en aidant, par exemple, les résidents à répondre à des sondages sur l’énergie. Le programme vise à distribuer des « trousses écologiques » pour permettre aux résidents d’installer des ampoules à DEL et de rendre leurs logements étanches à l’air. Il permet aussi d’obtenir une formation pour les travaux connexes (comme la vérification de l’efficacité énergétique). Coastal Heat Pumps a également formé les résidents de la communauté pour l’installation de nouveaux systèmes de chauffage, ce qui leur a permis de développer des compétences à long terme.

Cette approche ascendante, encouragée par des subventions d’efficacité énergétique de B.C. Hydro, a attiré près de 20 millions de dollars d’investissements de la communauté.

Les programmes offrant un moyen de rénover les bâtiments commerciaux sont encore plus rares. Ils ont tendance à dépendre de financement à bas prix provenant d’entités gouvernementales comme la Banque de l’infrastructure du Canada. Et même lorsque c’est le cas, le manque de pompes à chaleur commercialisées à grande échelle rend les économies peu attrayantes. Pour rendre les chiffres plus attrayants, les propriétaires réduisent souvent l’ampleur de leur stratégie de décarbonisation. Il sera essentiel d’offrir des services de rénovation simplifiés et normalisés guidant les propriétaires au moyen d’un processus efficace.

Tant que ce ne sera pas le cas, il faudra des subventions plus importantes ou des règlements plus stricts.

2. Les infrastructures électriques

Même une fois que nous aurons rénové les bâtiments, leur électrification pourrait quadrupler la demande maximale au sein du système, ce qui ferait augmenter les tarifs d’électricité pour tout le monde.

Selon BNEF, pour décarboner l’économie d’ici 2050, nous devrons investir 350 milliards de dollars dans nos réseaux de distribution d’électricité (les fils qui alimentent directement les bâtiments). Environ 40 % de ces dépenses seront consacrées à la modernisation des infrastructures actuelles9. Une partie de celles-ci sont nécessaires pour veiller à ce que nos réseaux puissent résister aux effets physiques des changements climatiques (les vagues de chaleur peuvent endommager les transformateurs et les lignes électriques), mais la plupart serviront à électrifier les bâtiments et à charger les véhicules électriques.

En utilisant l’énergie accumulée dans les batteries des véhicules électriques (et en dédommageant les propriétaires des véhicules), on pourrait répondre à au moins 8 % de la nouvelle demande de pointe prévue10. La conception du nouveau tarif de nuit extrêmement avantageux de l’Ontario, qui encourage les conducteurs de véhicules électriques à les brancher la nuit, lorsque la demande est plus faible, pourrait permettre aux propriétaires de véhicules électriques de réaliser des économies et d’alléger le fardeau imposé au réseau. Mais pour avoir un plus grand effet, nous devons prendre des mesures semblables pour beaucoup d’autres appareils qui dépendent de l’électricité. Il est également essentiel d’appuyer les propriétaires d’immeubles qui économisent de l’énergie.

Nous pouvons électrifier beaucoup plus de bâtiments avant de faire face à ces problèmes. Cependant, si nous n’effectuons aucun changement, nous risquons de le faire de la mauvaise façon. Dans l’obligation de décarboner, les propriétaires de grands bâtiments pourraient choisir des chaudières électriques plutôt que d’investir dans de coûteuses pompes à chaleur. Ces systèmes accroîtront les pressions subies par les réseaux de distribution.

Entre-temps, il existe de bonnes raisons d’utiliser des systèmes hybrides au gaz et à l’électricité pour réduire les coûts. Le gaz est déjà disponible et les systèmes de chauffage que l’on remplace aujourd’hui devront de nouveau être remplacés d’ici 2050, ce qui nous donnera une nouvelle occasion de décarboner complètement. Même compte tenu du coût supplémentaire lié au gaz naturel renouvelable, l’utilisation de pompes à chaleur combinées à des systèmes de chauffage au gaz naturel renouvelable réduit les coûts de deux tiers. Il s’agit d’une solution qu’examinent Hydro-Québec et Energir.

Les systèmes hybrides permettent également de régler un autre problème. Il arrive fréquemment que les bâtiments ne puissent pas obtenir toute l’électricité nécessaire pour une décarbonation complète. Deux tours d’habitation récemment construites à Toronto, qui comprennent 700 places de stationnement, ne pouvaient alimenter que dix bornes de recharge de véhicules électriques.

D’ici 2030, nous devrons déterminer si les systèmes hybrides nous permettront de devenir carboneutres ou si nous devons faire plus d’efforts pour électrifier les bâtiments. Si la réponse est la seconde, nous devrons repenser les structures tarifaires de l’électricité qui, actuellement, ne tiennent compte ni du chargement en période de pointe ni de la durée d’utilisation de façon uniforme ou transparente à l’échelle du pays.

3. La population active

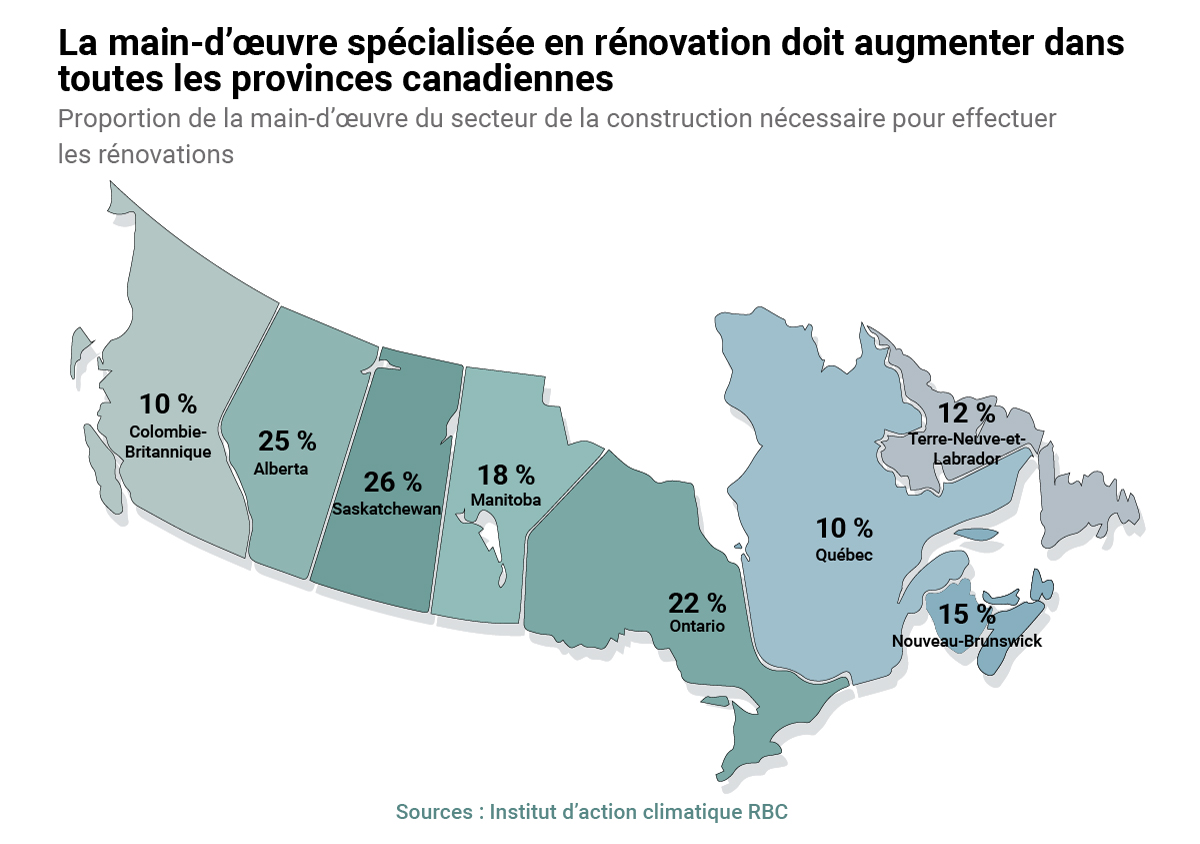

Les nouvelles constructions et rénovations dont nous avons besoin pourraient ajouter une demande importante sur le marché de l’emploi, où le manque de main-d’œuvre se fait déjà sentir. Selon nos estimations, la demande de travailleurs des domaines du chauffage, de la climatisation, de la ventilation et de l’électricité augmentera au plus haut point. Nous aurons besoin de 45 % de travailleurs de plus dans le secteur du chauffage, de la ventilation et de la climatisation, ainsi que de 55 % d’électriciens de plus.

Certaines provinces éprouveront plus de difficultés que les autres. On peut remplacer les plinthes de chauffage électrique inefficaces par des pompes à chaleur. Toutefois, la plupart des économies d’émissions découleront du remplacement des fournaises au gaz par des pompes à chaleur. Le Québec et la Colombie-Britannique, qui disposent d’une main-d’œuvre plus importante dans les métiers de la construction et dont la dépendance à l’égard du gaz est moins grande, seront les mieux placés pour réaliser cette transition. L’Ontario et l’Alberta, qui dépendent davantage du gaz naturel, abritent les populations qui connaissent la croissance démographique la plus rapide et font face aux pénuries les plus criantes dans le secteur des métiers de la construction, auront de plus grandes difficultés.

Alors qu’au cours de la décennie actuelle, un quart des travailleurs du secteur de la construction au Canada approchent de la retraite, il nous faudra de nouvelles stratégies pour attirer de jeunes travailleurs. Nous devrons aussi améliorer les compétences des travailleurs actuels. Dans le secteur de la construction, la connaissance des pompes à chaleur et des améliorations nécessaires à leur utilisation demeure un obstacle.

L’innovation peut aussi nous aider. Par exemple, la construction de bâtiments en bois massif nécessite 25 % moins de temps et 40 % moins de main-d’œuvre sur les chantiers que celle des types de bâtiments actuels11. Toutefois, elle nécessite aussi des travailleurs ayant de l’expérience en modélisation 3D et en usinage à l’aide de commandes numériques par ordinateur (CNC) pour fabriquer des panneaux de bois. Les salaires de ces travailleurs sont 30 % plus élevés que ceux des ouvriers du secteur de la construction12. Pour obtenir les avantages liés à l’augmentation des salaires des travailleurs, à la réduction des émissions et à la conception durable, il faudra tout de même contribuer à la formation des travailleurs de ces corps de métier.

Étude de cas

Constitution d’une main-d’œuvre spécialisée en rénovation

Pour construire des bâtiments durables, il faut diverses compétences. Certains projets peuvent nécessiter une expertise dans des domaines tels que l’installation de panneaux solaires, de toits verts et de systèmes d’énergie géothermique ou la collecte de l’eau de pluie. Les gestionnaires de bâtiments devront recueillir et analyser des données sur l’utilisation d’énergie et les émissions de gaz à effet de serre, et acquérir de nouvelles compétences en gestion de rénovations. Ils devront aussi utiliser des systèmes de construction plus intelligents et plus complexes. Les architectes devront acquérir une expertise en matière de rénovation et de conception durable. Il faudra aussi se concentrer davantage sur l’amélioration des compétences des personnes qui travaillent dans le secteur du chauffage, de la ventilation et de la climatisation afin qu’elles installent des pompes à chaleur et de nouveaux systèmes complexes pour les bâtiments modernes.

Au Canada, Workforce 2030 tire parti d’un réseau d’organismes communautaires, d’éducateurs et d’experts sectoriels pour faire passer les travailleurs touchés par la pandémie à des activités du secteur du bâtiment durable, comme la rénovation écoénergétique et les nouvelles constructions à faibles émissions de carbone. Il faudra aussi plus de formation pratique. Le programme « Green Skills at Work » de Singapour offre aux travailleurs une formation pratique et une formation en classe pour leur permettre d’acquérir des compétences et des connaissances liées aux pratiques de construction à faibles émissions de carbone.

4. Les chaînes logistiques

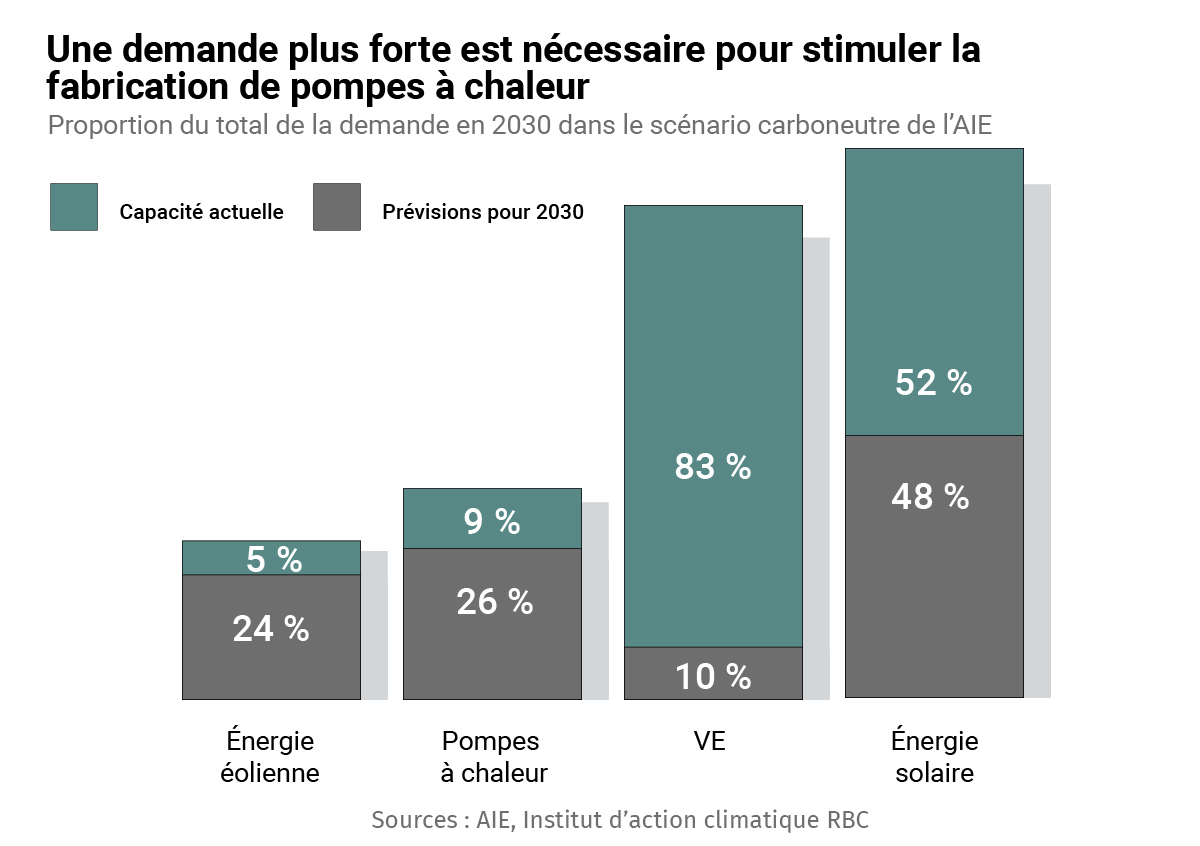

Le Canada n’est pas le seul pays à vouloir décarboner ses bâtiments. En Europe, les ventes de pompes à chaleur ont augmenté rapidement, et environ 16 % des bâtiments sont chauffés grâce à cette technologie13. L’augmentation faramineuse des prix du gaz due à l’invasion de l’Ukraine par la Russie et les efforts considérables déployés par les gouvernements de l’UE pour encourager les économies de gaz ont contribué à cette situation.

L’Agence internationale de l’énergie (AIE) prévient que les ventes pourraient dépasser l’offre14. Des entreprises d’Asie et d’Europe ont annoncé des projets de construction de nouvelles usines de fabrication, mais celles-ci ne suffiront pas à répondre à la demande. Comme il suffit de deux ans pour construire ces installations, il pourrait être facile de régler ce problème. Cependant, pour stimuler les investissements, il faudra que la demande soit forte.

Notre climat froid et nos grandes pièces rendent les besoins du Canada uniques, mais nous incitent aussi à innover. Le programme conjoint de RNCan, de l’Environmental Protection Agency et du département de l’Énergie des États-Unis pour la mise au point de pompes à chaleur destinées aux climats froids constitue un bon départ.

Toutefois, étant donné les limites du secteur manufacturier canadien, nous devrons toujours faire concurrence pour obtenir ces produits essentiels. Par exemple, l’administration Biden a récemment ajouté les pompes à chaleur à la liste des marchandises désignées par le Defense Production Act comme essentielles aux objectifs climatiques critiques des États-Unis. Le Canada pourrait bénéficier d’une amélioration de l’approvisionnement américain, mais le fait de compter sur des fournisseurs étrangers ajoute un risque inutile à notre transition. La collaboration du Canada et des États-Unis devrait être accompagnée d’efforts pour diversifier nos chaînes logistiques concernant cette technologie essentielle et pour en établir la production au pays.

Principal auteur : Colin Guldimann, premier économiste, Institut d’action climatique RBC

RBC Naomi Powell, directrice de rédaction, Services économiques et leadership avisé Farhad Panahov, économiste, Institut d’action climatique RBC Ben Richardson, associé, Recherche Trinh Theresa Do, première directrice, Stratégie de leadership avisé Darren Chow, premier directeur, Médias numériques Shiplu Talukder, spécialiste, Publication numérique