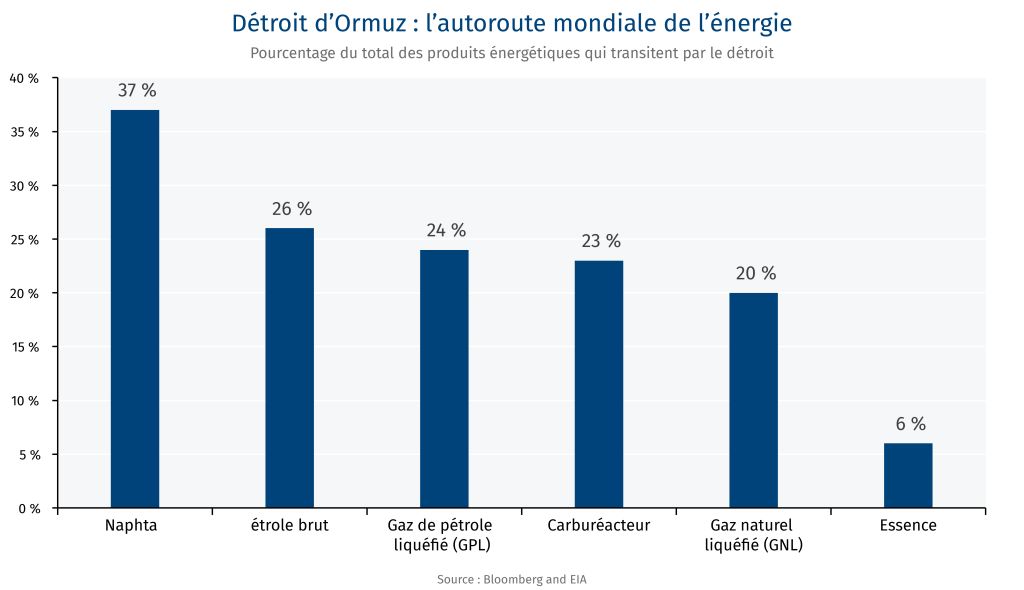

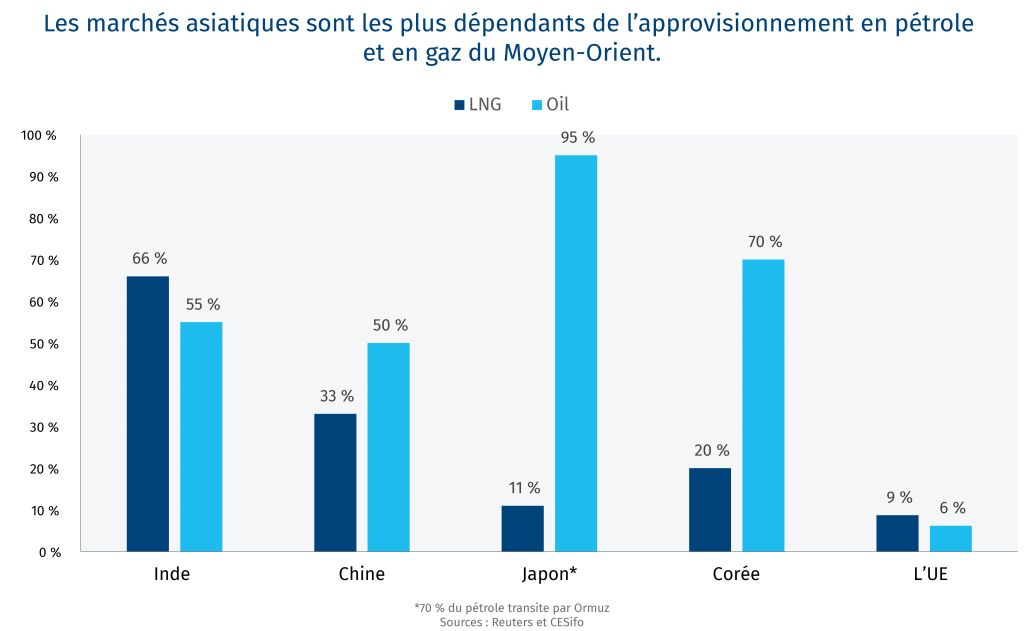

Le blocage du détroit d’Ormuz a mis en lumière deux points de vulnérabilité dans le contexte du conflit au Moyen-Orient : l’un lié aux combustibles fossiles, l’autre aux politiques occidentales de décarbonation. À bien des égards, c’est la Chine qui mène aujourd’hui la transition énergétique mondiale. Les plus récentes données commerciales mettent en évidence la position souvent sous-estimée de la Chine au sein des chaînes logistiques mondiales en énergie propre — une position qui s’est encore renforcée avec la crise du détroit d’Ormuz.

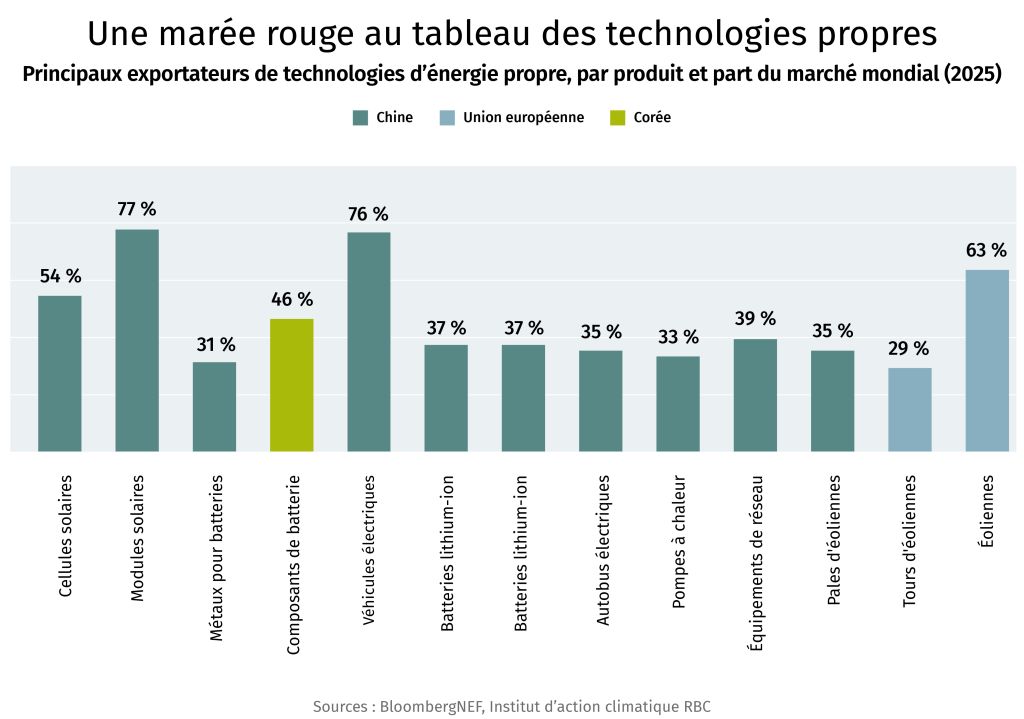

La Chine est le principal exportateur de presque toutes les grandes technologies propres, souvent avec une avance considérable. Les chefs de file non chinois — l’Union européenne pour les tours et les éoliennes, et la Corée du Sud pour les composants de batteries — s’approvisionnent auprès de la Chine ou investissent à ses côtés. En Amérique du Nord, les considérations géopolitiques ont jusqu’à présent pris le pas sur les avantages que procurerait l’exploitation de l’avantage structurel de la Chine.

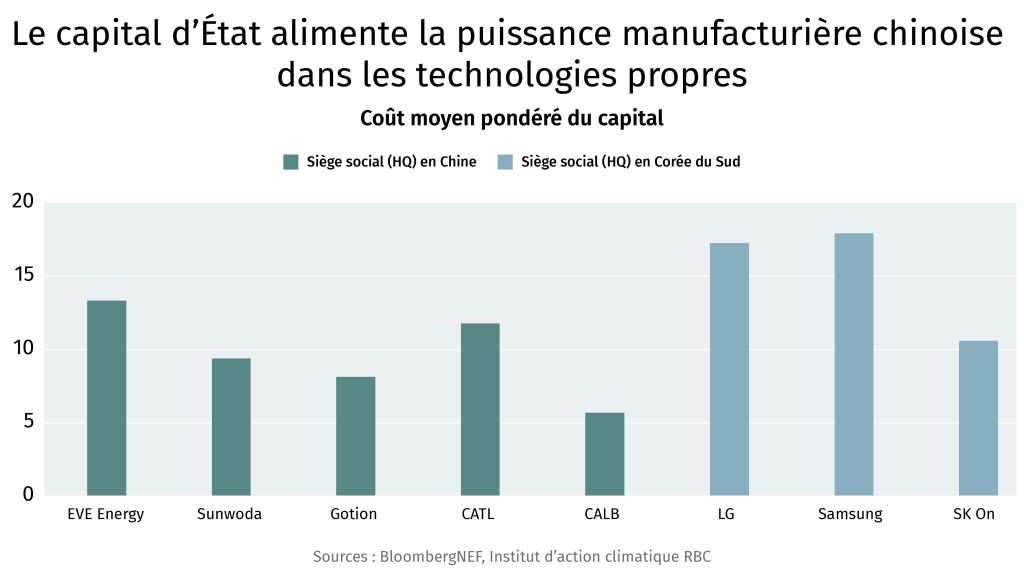

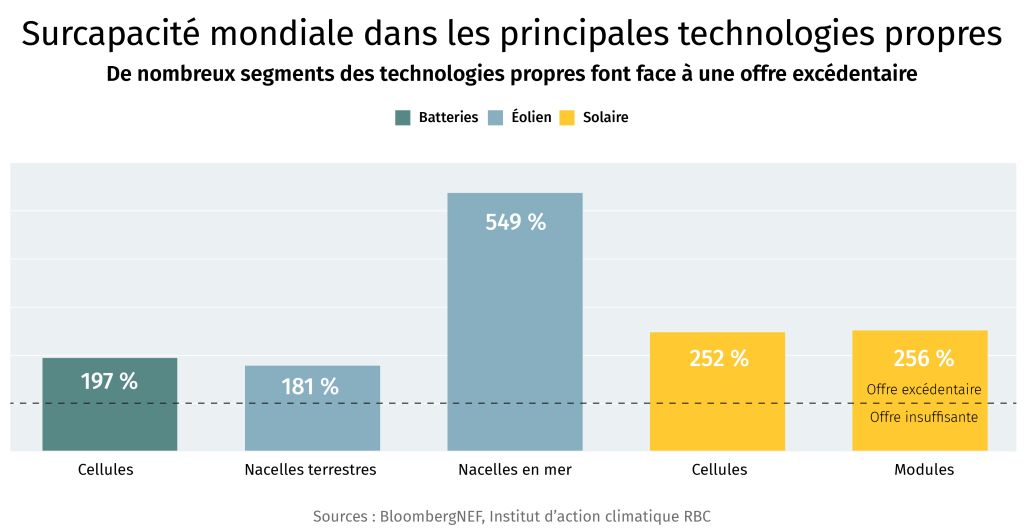

Les producteurs chinois bénéficient d’un coût du capital structurellement inférieur à celui de leurs concurrents grâce au soutien de l’État et à un accès privilégié au financement. Cette situation engendre et entretient souvent une surcapacité à une échelle que les marchés privés ne pourraient ni financer ni tolérer. Il en résulte une concurrence féroce sur le marché intérieur où seuls les acteurs les plus performants survivent, ce qui continue d’abaisser le seuil minimal des coûts de production. Lorsque la demande se redresse — si elle se redresse —, la Chine est la mieux placée pour accroître sa part de marché grâce à cette surcapacité. La Chine a, depuis, tenté de freiner cette concurrence au moyen d’ententes d’autodiscipline entre fabricants, mais ces efforts n’ont jusqu’à présent pas porté leurs fruits.

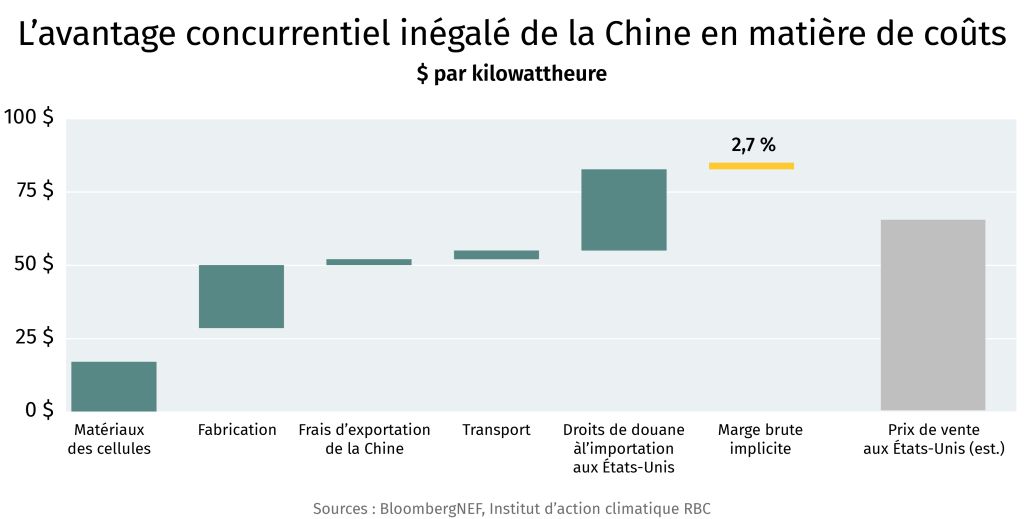

Les matériaux des cellules et les coûts de fabrication en Chine représentent moins de 50 $ US du coût livré de 84 $ US par kilowattheure (kWh) des cellules de batterie vendues aux États-Unis. Les droits de douane à l’importation ajoutent 27 $ US/kWh — soit davantage que l’ensemble des coûts de fabrication en Chine. Malgré cela, les exportateurs chinois dégagent une marge de 2,7 %.

À titre de comparaison, l’indice S&P des sociétés mondiales estime que le coût des cellules de batterie nord-américaines NCM811 (nickel-cobalt-manganèse) s’élève à environ 95 $ US/kWh, soit près de 90 % de plus que celui des cellules de batterie chinoises. Pour mettre ces chiffres en perspective, une Tesla Model Y Standard Range est équipée d’un bloc-batterie LFP (lithium-fer-phosphate) de 60 kWh. Au prix médian de 81 $ US/kWh pour les blocs-batteries LFP chinois, selon les données de BloombergNEF, une batterie de capacité comparable coûterait environ 4 900 $ US (6 500 $ CA), soit près de 13 % du prix affiché d’une Model Y au Canada.

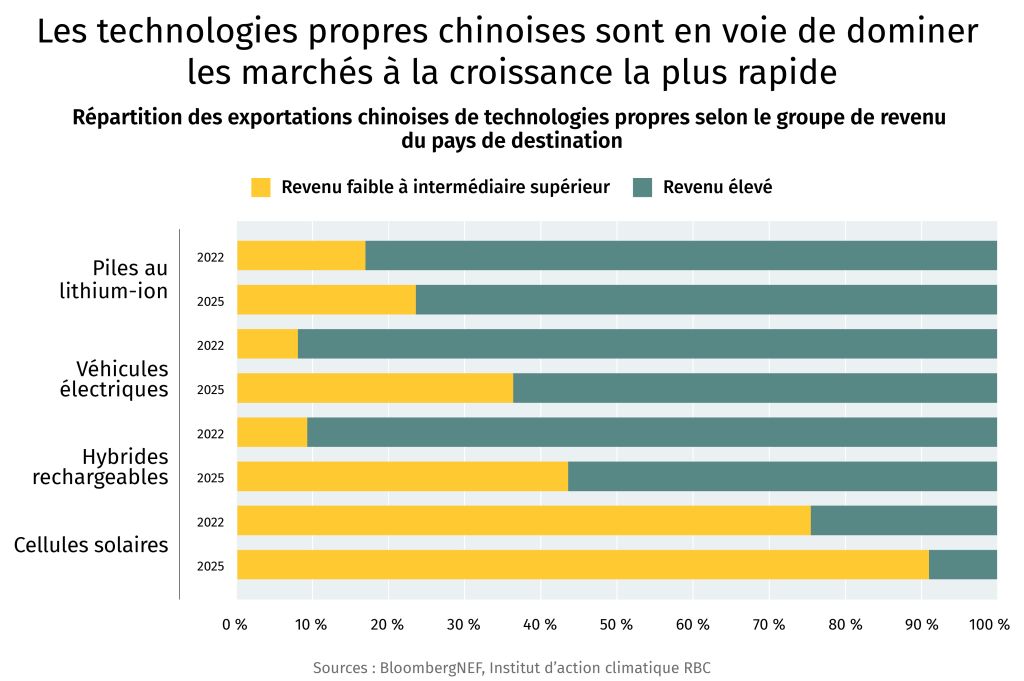

Alors que l’Occident demeure souvent préoccupé par le coût élevé des technologies propres, environ 40 % des exportations chinoises de véhicules électriques et plus de 90 % de ses exportations de cellules solaires ont été destinées à des pays à revenu faible ou intermédiaire en 2025. La structure de coûts de la Chine a permis l’émergence d’une catégorie d’acheteurs de technologies propres que les producteurs occidentaux ne parviendront probablement jamais à rejoindre : les marchés à forte croissance, principalement situés en Asie, où l’adoption des énergies propres s’accélère rapidement.

À lui seul, le Pakistan a ajouté 18,3 GW de capacité solaire en 2025, soit l’équivalent de 75 % de l’ensemble de la capacité solaire et éolienne installée au Canada à ce jour, grâce principalement à des importations en provenance de la Chine. Le taux d’adoption des véhicules électriques au Vietnam et en Thaïlande — deux pays dont le PIB nominal par habitant est inférieur à 10 000 $ — dépasse respectivement 40 % et 20 % (comparativement à 11 % au Canada en 2025). Ni le Vietnam ni la Thaïlande n’offrent d’incitatifs fiscaux à l’achat de véhicules électriques.

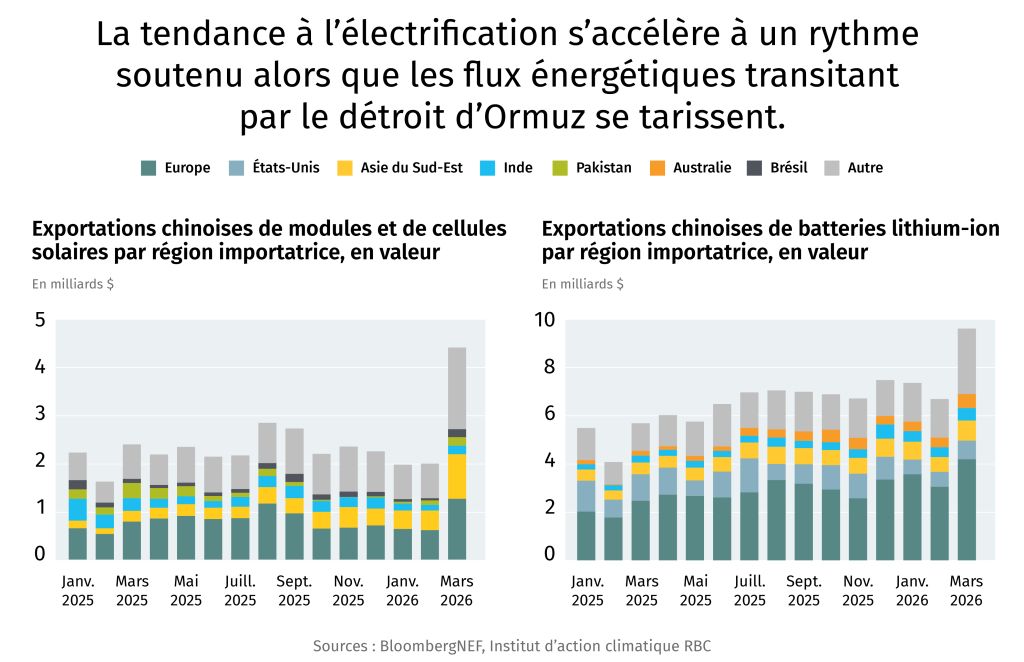

Le conflit au Moyen-Orient, qui a perturbé le trafic dans le détroit d’Ormuz, a mis en lumière la tendance à l’électrification, alors que les pays importateurs de combustibles fossiles accélèrent leurs achats de technologies d’énergie propre.

Par conséquent, les exportations chinoises de batteries ont atteint près de 10 milliards de dollars américains pour le seul mois de mars 2026, l’Europe, l’Asie du Sud-Est et le Moyen-Orient absorbant l’essentiel des volumes. La demande américaine n’a représenté que 8 % des exportations de mars.

La transition énergétique s’opère selon les conditions dictées par la Chine. La Corée du Sud et l’Europe ont abordé cette réalité comme un enjeu d’approvisionnement et de partenariat plutôt que comme un choix binaire, et elles en ont tiré des avantages. L’Amérique du Nord doit, elle aussi, adopter des stratégies qui établissent un équilibre entre l’utilisation de contenu et d’intrants chinois et le développement d’une base industrielle nationale capable de rivaliser et de prendre de l’expansion afin de saisir les occasions offertes par la transition énergétique mondiale.

Shaz Merwat est responsable principal, Politique énergétique, Institut d’action climatique RBC