Le refus du président américain Donald Trump de renouveler l’Accord Canada–États-Unis–Mexique (ACEUM) avant l’échéance du 1er juillet n’a surpris personne. Il marque toutefois, pour l’accord, le début d’une nouvelle ère qui s’annonce riche en négociations — et encore plus en incertitude.

Que signifie réellement l’absence d’accord à l’échéance ?

Tout d’abord, l’ACEUM est loin d’être chose du passé : il devra faire l’objet d’un examen annuel au cours des dix prochaines années. À court terme, la situation demeure donc essentiellement inchangée, puisque les exemptions tarifaires visant les produits canadiens et mexicains conformes à l’ACEUM restent en vigueur. Toutefois, si les trois parties ne parviennent pas à s’entendre sur une prolongation d’ici 2036, l’accord prendra fin.

Les États-Unis pourraient-ils se retirer de l’accord avant 2036 ? M. Trump a menacé de le faire. Il devra toutefois donner un préavis écrit de six mois et, selon le comité des finances du Sénat américain, obtenir l’approbation du Congrès. Comme le soulignent nos collègues des Services économiques RBC dans leur plus récent rapport, nous continuons de considérer qu’une résiliation pure et simple de l’ACEUM est peu probable, si la logique économique prévaut. Les exportateurs et les importateurs des deux côtés de la frontière ont tout intérêt à préserver l’accord. »

Des accords parallèles sont-ils envisagés ? On croit que les États-Unis chercheront à conclure des « protocoles » distincts avec le Canada et le Mexique. Le ministre canadien responsable du Commerce Canada–États-Unis, Dominic LeBlanc, a indiqué que son gouvernement était ouvert à cette possibilité.

Les obstacles :

Les États-Unis ont une longue liste de sujets de mécontentement, exposés dans le National Trade Estimate de 2026 publié plus tôt cette année par le Bureau du représentant américain au Commerce (USTR). On y retrouve plusieurs enjeux souvent évoqués, notamment le système canadien de gestion de l’offre, l’accès limité au marché canadien pour les vins, les bières et les spiritueux américains, ainsi que la politique fédérale « Achetez canadien ».

Mais la liste ne s’arrête pas là :

Un meilleur accès au marché de l’électricité de l’Alberta : Selon l’USTR, peu de progrès ont été réalisés pour faciliter l’accès des producteurs d’énergie du Montana au marché albertain. L’organisme estime également que l’électricité produite au Montana est désavantagée au profit de celle des producteurs albertains, même lorsque les prix sont équivalents.

Des délais trop longs pour les approbations réglementaires dans le secteur aéronautique : Les États-Unis indiquent que des parties prenantes ont soulevé des préoccupations concernant le processus réglementaire et les délais de validation des aéronefs au Canada.

Une réglementation « lourde » dans le secteur des semences : Selon l’USTR, le système canadien d’importation des semences est lent et lourd et désavantage les exportations américaines de semences et de céréales vers le Canada.

Une protection insuffisante de la propriété intellectuelle : L’USTR a inscrit le Canada sur sa liste de surveillance en matière de protection et d’application des droits de propriété intellectuelle. L’organisme a également déploré l’insuffisance des mesures prises pour lutter contre les produits contrefaits ou piratés, tant à la frontière qu’au Canada, citant expressément le Pacific Mall de Toronto.

La suite des choses

Les négociations se poursuivront tout au long de l’été : Les États-Unis rencontreront le Mexique durant la semaine du 20 juillet dans le cadre d’une troisième ronde de négociations bilatérales. Le Mexique pourrait se montrer disposé à faire certaines concessions, le gouvernement de Claudia Sheinbaum ayant fait de sa relation commerciale avec les États-Unis sa priorité. Washington et Ottawa n’ont toutefois pas encore amorcé leurs négociations.

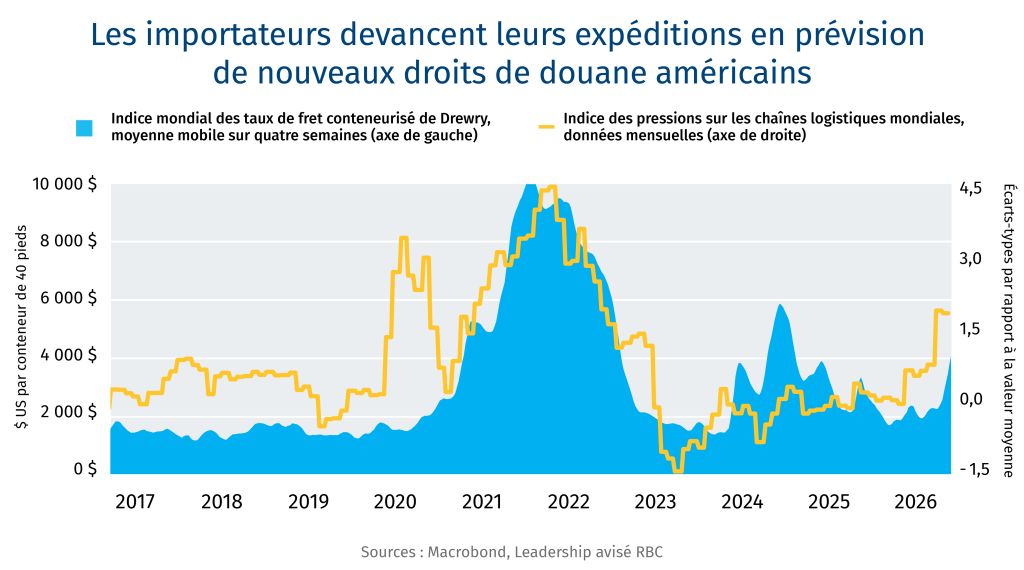

Une nouvelle échéance approche : Les droits de douane imposés en vertu de l’article 122 expireront le 24 juillet, à moins que le Congrès ne les prolonge, ce qui semble peu probable. L’administration Trump devrait plutôt annoncer une nouvelle série de droits de douane. Cette perspective a déjà entraîné une hausse des expéditions — et des coûts de transport —, les entreprises cherchant à devancer l’entrée en vigueur de nouvelles mesures tarifaires.

L’incertitude freinera les investissements : Bien que l’accord demeure en vigueur, les examens annuels prolongeront l’incertitude qui pèse déjà sur les décisions d’investissement des entreprises. Faute de visibilité, celles-ci risquent de reporter d’importantes décisions d’investissement à long terme.Comme l’a récemment déclaré le ministre mexicain de l’Économie, Marcelo Ebrard : « Si vous nous imposez un processus d’examen permanent, vous finirez par étouffer l’investissement. »

Et si l’offre agricole finissait par dépasser la demande ?

La nécessité de nourrir 10 milliards de personnes d’ici 2050 est depuis longtemps au cœur des recherches et des politiques agroalimentaires. Mais dans un contexte de baisse des taux de fécondité et de stabilisation progressive de la population mondiale, une nouvelle étude de S&P Global Energy pose la question à long terme sous un autre angle : et si l’offre finissait par dépasser la demande ?

Pour certaines cultures, la croissance de la demande devrait ralentir d’ici 2050. Les cultures destinées à l’alimentation animale seraient particulièrement touchées, alors que la croissance de la consommation de viande par habitant devrait ralentir pour s’établir à environ 0,1 % par année.

Parallèlement, les rendements agricoles et la production alimentaire continuent d’augmenter. Cette tendance s’observe également au Canada, où les rendements et la production globale de la plupart des cultures ont considérablement progressé depuis le début du siècle. Par exemple, entre 2000 et 2012, la production annuelle de blé n’a jamais dépassé 30 millions de tonnes. En 2025, elle atteignait près de 40 millions de tonnes.

Type de culture

Croissance annuelle moyenne du rendement (%), 2000-2025

Canola (colza)

3,4

Maïs-grain

2,1

Blé, tous types confondus

3,0

Orge

3,3

Source: Statistique Canada Tableau 32-10-0359-01 Estimation de la superficie, du rendement, de la production, du prix moyen à la ferme et de la valeur totale à la ferme des principales grandes cultures, en unités métriques et impériales

Si ces hausses annuelles de rendement se poursuivent de 2026 à 2050 et que les superficies ensemencées demeurent constantes, la production de blé et de canola augmenterait de plusieurs dizaines de millions de tonnes.

Même si l’on ne prévoit pas de baisse absolue de la consommation alimentaire, le ralentissement de la croissance démographique, conjugué à l’augmentation continue de la production agricole, pourrait créer un déséquilibre et poser des défis structurels pour la santé et la rentabilité à long terme des marchés d’exportation. La demande croissante de biocarburants et le développement de nouveaux débouchés pourraient absorber une partie de ces excédents. Le Canada devra néanmoins continuer d’accroître son efficacité tout en cherchant à se démarquer des autres grands pays exportateurs de produits agricoles. En misant sur la qualité de ses exportations et sa fiabilité comme partenaire commercial, le Canada pourra contribuer à préserver sa réputation de fournisseur privilégié.

Les personnes contributrices: Alicja Siekierska, Farhad Panahov, Wilson Fink

Plus de 500 dirigeants du monde des affaires, du gouvernement, de la politique et des communautés, ainsi que des experts politiques et des universitaires, se sont réunis lors du Sommet annuel entre les États-Unis et le Canada, organisé par RBC et Eurasia Group à Toronto le 11 juin, pour discuter des tenants et des aboutissants de la relation la plus prospère au monde.

Voici quelques-uns des éléments qui sont ressortis :

1. Dégel printanier ou faux printemps ? Les prémices d’un réchauffement

Le ton a toute son importance, et le sommet de cette année ne portait aucune trace de l’hostilité observée l’an dernier. Les ambassadeurs des deux pays ont parlé d’espoir, bien qu’avec des attentes différentes, et les deux parties ont qualifié les droits de douane de nouvelle normalité, là encore avec des attentes divergentes. Les données fondamentales sont trop importantes pour être ignorées : des échanges commerciaux bilatéraux annuels de 1 300 milliards de dollars, 120 millions de passages transfrontaliers par an et une relation tissée à travers le partage de la propriété intellectuelle, de talents, de capitaux et d’innovations. Robert Lighthizer, l’ancien responsable du commerce de M. Trump, a reconnu que le Canada n’était pas le problème principal, car la véritable frustration de l’Amérique concerne la Chine, l’Allemagne et le Japon. Cela dit, le Canada n’est pas exempté pour autant, et M. Lighthizer s’est montré direct : les droits de douane ne disparaîtront pas avant une génération.

Cela ne signifie pas pour autant qu’il y ait un rapprochement. Les dirigeants d’entreprise sont d’accord pour dire que les dommages causés aux relations entre le Canada et les États-Unis ne sont pas irréparables, mais qu’ils existent bel et bien, et qu’il faudra du temps pour les réparer. La confiance revient lentement. L’incertitude s’estompe lentement, elle aussi. Cependant, la logique économique d’un resserrement des liens entre le Canada et les États-Unis demeure solide. Un gestionnaire de portefeuille canadien a affirmé que, peu importe la manière dont ils exécutent leurs modèles de risque, ils se retrouvent toujours avec une allocation de 50 à 60 % aux États-Unis. Les deux gouvernements ont maintenant l’été, et probablement une partie de l’automne, pour trouver une voie à suivre sur le plan commercial. Ils devront également reconnaître à quel point leurs économies changent simultanément. Cette zone commerciale n’a plus rien à voir avec celle de vos parents.

2. La main visible : la politique industrielle est de retour dans les deux pays

Alors que s’estompent les espoirs du libre-échange, une nouvelle ère du capitalisme d’État est en train de voir le jour. Washington et Ottawa utilisent désormais explicitement les dépenses publiques, les droits de douane, les marchés publics et la réglementation comme des outils de stratégie économique – et l’époque où l’on supposait que la politique laisserait la mondialisation tranquille est révolue. Daleep Singh, gestionnaire d’actifs chez PGIM, l’a exprimé clairement : nous vivons dans un monde dominé par la fiscalité où la politique industrielle connaît une véritable renaissance. Chaque lien transfrontalier, qu’il s’agisse de commerce, de capitaux, d’énergie ou de technologie, court désormais le risque d’être militarisé à des fins d’influence géopolitique. Le résultat se traduit par une dette publique accrue, une tendance à une inflation plus élevée, un risque politique accru et des arguments renforcés en faveur des actifs tangibles liés à la sécurité économique.

Cela signifiera-t-il qu’on en revient au mercantilisme ? Si les gouvernements essaient d’obtenir des faveurs économiques en affaiblissant ou en contraignant les autres (en privilégiant la force compétitive au détriment de l’avantage comparatif), le Canada devra jouer ses nombreuses cartes de manière plus audacieuse : le gaz naturel à faible empreinte carbone, les minéraux critiques, l’alimentation et les engrais, le combustible nucléaire et un environnement stable régi par l’état de droit, que les capitaux prisent de plus en plus. Cela présente également d’importantes occasions commerciales pour les entreprises, car les gouvernements mettent en place des incitatifs pour relocaliser des secteurs économiques et financent le développement à grande échelle d’entreprises, allant de l’IA aux sciences de la vie. Annesley Wallace, gestionnaire de régimes de retraite chez HOOPP, a parfaitement résumé l’état d’esprit des investisseurs : le Canada attire désormais l’attention des investisseurs mondiaux d’une manière qui n’existait pas il y a quelques années. Les capitaux exigent toutefois de la certitude politique et des résultats concrets, pas seulement de l’ambition.

3. Le déficit de données : la lutte du Canada dans la puissance de calcul (à grande échelle)

Les centres de données sont les nouvelles usines, c’est-à-dire l’infrastructure physique de l’économie fondée sur l’IA. Et le Canada y pèche par son absence. Hamid Moghadam, de Prologis, l’une des plus grandes entreprises de logistique au monde, qui a investi 5 milliards de dollars au Canada, s’est montré direct : les entreprises qui construisent des centres de données vont là où c’est le plus simple. Le Canada ne figure pas sur cette liste. Prologis ne dispose actuellement d’aucune capacité de centres de données dédiés à l’IA au Canada, les Pays-Bas et les États-Unis dominant largement son portefeuille. Cette situation s’explique par une « disposition bizarre » de la loi fiscale canadienne, qui impose une charge de 15 % sur les capitaux américains exonérés d’impôt investis dans des propriétés canadiennes – une friction qui ne s’applique pas en sens inverse. Il pourrait s’agir du plus grand risque transfrontalier, car les entreprises utilisatrices (contrairement aux fournisseurs de services infonuagiques à très grande échelle) se tournent davantage vers des modèles d’inférence capables d’utiliser des infrastructures à faible latence. Bell Canada saisit cette occasion avec un nouveau centre de données à Regina qui devrait, du moins au début, s’appuyer sur des utilisateurs américains.

Le rythme plus lent de l’adoption de l’IA au Canada (moins d’une entreprise sur cinq et encore moins d’utilisateurs du secteur public ayant déployé la technologie) commence à se faire sentir sur les résultats de l’économie et des entreprises. Le Canada tente de rattraper son retard avec une nouvelle stratégie nationale sur l’IA, qui vise à investir dans la sensibilisation et les compétences liées à l’IA, ainsi que dans son adoption par les entreprises. Jenny Johnson, de la société de gestion de placements Franklin Templeton, l’a exprimé de manière frappante : le rythme de l’IA est si rapide que les entreprises qui réussiront leur transition laisseront définitivement les autres acteurs de leur secteur derrière elles. Elle a dit à ses propres dirigeants : « si vous ne développez pas vous-mêmes des agents, vous êtes déjà à la traîne. Le problème est que les citoyens des deux pays sont de plus en plus anxieux et sceptiques face à l’IA. Cela entraîne une pression accrue de la base militante, y compris dans les campagnes électorales de mi-mandat de cette année aux États-Unis, pour réglementer l’IA.

4. La confiance et les algorithmes : une course divergente à la souveraineté technologique

Le Canada et les États-Unis traversent tous deux une crise de confiance du public envers la technologie, mais ils y répondent de manières qui pourraient les placer sur une trajectoire de collision en matière de réglementation, de données et de commerce numérique. Aux États-Unis, l’essor de l’IA est propulsé par le capital privé, les fournisseurs de services infonuagiques à très grande échelle et une culture réglementaire permissive. La préoccupation porte moins sur la gouvernance que sur le risque de se faire distancer par la Chine dans la course aux armements de l’IA, bien que la résistance locale aux centres de données, en particulier en raison de leur consommation d’électricité et d’eau, pourrait changer les propos. Le Canada, en revanche, privilégie une approche davantage axée sur les droits et sur la souveraineté.

Dans les deux pays, de même qu’à l’étranger, la révolution de l’IA progresse si rapidement que les gouvernements semblent condamnés à réagir. Ian Bremmer, fondateur et président d’Eurasia Group, a mis en garde contre une aggravation de la crise dans laquelle aucun dirigeant politique ne pourrait surmonter le fossé structurel entre la transformation technologique et des systèmes de gouvernance obsolètes. Les sociétés de technologie, a-t-il dit, agissent de plus en plus comme des souverains fonctionnels dans leurs propres domaines, et l’absence de gouvernance encadrant l’IA est l’un des risques les plus pressants qui se profilent à l’horizon. Le ministre canadien de l’IA, Evan Solomon, a reconnu le paradoxe : le meilleur et le plus important partenaire du Canada dans le domaine de l’IA demeure les États-Unis, et l’accès aux modèles de pointe, à la puissance de calcul et aux capitaux s’effectue encore principalement du nord vers le sud. Mais à mesure que le Canada bâtit son propre cadre de souveraineté en matière d’IA et que la Loi pour des médias sociaux sûrs (Safe Social Media Act), les nouvelles règles de protection de la vie privée et la stratégie L’IA pour tous prennent forme, les conflits concernant les flux de données, la réglementation des plateformes et le commerce numérique deviennent de plus en plus probables.

5. La fortification du continent : la défense nationale comme offensive économique

Une fois de plus, la défense est au cœur à la fois de la relation et des divisions émergentes. Une question majeure se pose : quelles technologies domineront les champs de bataille et les lignes de défense de demain ? La preuve ? Trois jours avant le sommet, un drone iranien a abattu un hélicoptère Apache américain, puis un drone maritime américain a sauvé les deux aviateurs abattus. Les États-Unis investissent massivement dans les systèmes d’IA, la robotique et les machines de guerre autonomes, ainsi que dans les armes biologiques et les cyberarmes. Le Canada tente de rattraper son retard en matière de technologies militaires avancées, tout en s’efforçant de restaurer et de reconstituer son stock d’équipements lourds, tels que les avions de chasse et les sous-marins. La stratégie canadienne est tout autant dictée par la politique économique que par la stratégie de défense, afin de tisser des liens commerciaux avec ses alliés européens et asiatiques.

Les guerres en Ukraine et au Moyen-Orient ont réécrit la doctrine de défense. La production évolutive et les chaînes logistiques résilientes se sont révélées aussi décisives que la puissance de feu. Mike Greenley, chef de la direction de MDA Space, l’a exprimé en ces termes : la défense et l’espace demeurent des domaines de collaboration et d’intégration totales, même en période de tensions commerciales. « Plus nous sommes forts, meilleur sera le partenaire que nous incarnons. »

Cela pourrait nécessiter une matrice complexe de chaînes d’approvisionnement et de partenariats, au sein de laquelle le Canada pourrait continuer à jouer un rôle dans le programme d’avions de chasse F-35 tout en développant le partenariat GlobalEye entre le suédois Saab et Bombardier pour fabriquer des avions de surveillance destinés à la défense de l’Arctique. L’énergie et les minéraux critiques constitueront un élément crucial de ce nouveau chapitre. Vivek Lall, de l’entreprise de défense General Atomics, a désigné une triade technologique reliant l’IA, l’énergie nucléaire et l’autonomie comme le cadre de référence de la prochaine génération de capacités de défense, et a soutenu que la collaboration entre le Canada et les États-Unis recèle un potentiel majeur dans ces trois domaines.

6. Un Nord contesté : l’Arctique joue le rôle de clé de voûte continentale

L’Arctique n’est plus une considération politique lointaine. Il est devenu un champ de bataille économique, géopolitique et stratégique mondial où le Canada et les États-Unis n’ont d’autre choix que de travailler ensemble, et rapidement. Olafur Grimsson, ancien président de l’Islande, a ainsi défini le défi : la dernière décennie a vu un afflux de nouveaux arrivants dans l’Arctique, alors que la Chine, la Russie et une constellation d’économies asiatiques cherchaient à y obtenir un accès. L’ancienne notion de souveraineté, où des lignes tracées sur une carte réglaient la question, ne s’applique plus dans un environnement qui devient rapidement à la fois économiquement accessible et stratégiquement contesté.

Thomas Dans, le président de la Commission américaine de recherche sur l’Arctique, s’est montré direct quant à la vision de Washington : les deux pays ont « énormément de marge, non seulement pour rattraper leur retard, mais aussi pour le dépasser et s’imposer comme de véritables leaders ».

Selon lui, l’Amérique du Nord doit regarder au-delà du pôle Nord, vers l’étoile Polaire. Le premier défi est la Russie. Même s’il peut y avoir de la place pour une coopération sur les pêcheries et les ressources partagées avec le Kremlin, M. Grimson a averti que l’Occident risquait de perdre de vue ce que Moscou est en train d’accomplir dans son propre Arctique, surtout alors que la Russie renforce ses liens avec la Chine, l’Inde et d’autres puissances asiatiques dans les secteurs de l’énergie, des pipelines et des mines. Le même type de développement des ressources est possible du côté nord-américain. Puis, il y a la trajectoire vers le ciel. La défense continentale a beau se trouver dans l’ionosphère, elle ne s’y arrête pas. Les deux pays doivent développer des systèmes terrestres et maritimes dans l’Arctique afin de relier leurs opérations de défense spatiale en pleine expansion.

7. De nouvelles frontières : La plus longue frontière non défendue migre vers l’espace

Le Canada a toujours boxé au-dessus de sa catégorie dans l’espace, mais en grande partie, comme partenaire subalterne de la NASA. Cette posture est en train de changer. Le Canada cherche présentement à se forger une identité spatiale distincte en s’appuyant sur ses propres atouts et en communiquant avec un plus large éventail de partenaires internationaux, tout en conservant une profonde intégration avec les États-Unis. Il pourrait constituer le plus grand défi à la coopération continentale. L’astronaute canadien Jeremy Hansen a déclaré que les deux pays trouveront les meilleures occasions en misant sur leurs forces respectives, plutôt que pour des raisons diplomatiques. Pour le Canada, ces atouts résident dans l’observation de la Terre, les communications spatiales, la robotique et l’informatique embarquée.

Les pays accroissent rapidement leurs dépenses, créant un multiplicateur économique de 2,5 fois pour la fabrication et les technologies spatiales. Le fait toutefois de laisser ce que l’on nomme la « dernière frontière » aux seules entreprises commerciales pourrait amener à sous-estimer l’ampleur des tensions géopolitiques qui s’y jouent. Dans la course pour retourner sur la Lune, la Chine s’associe avec 11 pays, tandis que les États-Unis en comptent 60. Le Canada fait partie de cette deuxième coalition et y apporte une contribution significative. M. Hansen a comparé cet enjeu à l’éthos d’un équipage spatial : « Dans notre culture spatiale, il est inacceptable que des gens se contentent de pointer du doigt ce qui ne va pas et s’arrêtent là. » L’ambition spatiale du Canada exige la même discipline : des propositions précises, sans se cantonner à des aspirations.

8. La solution pérenne : une diversification sans découplage

Le Canada cherche à diversifier ses relations économiques et de sécurité sans pour autant affaiblir sa relation indissociable avec les États-Unis. La ministre de l’Industrie, Mélanie Joly, a indiqué que le Canada disposait d’accords commerciaux avec 52 pays. Les pourparlers avec l’UE s’approfondissent, non seulement en réponse aux droits de douane, mais aussi pour créer de véritables entreprises intégrées canado-européennes et harmoniser les politiques industrielles. Michael Sabia, greffier du Conseil privé, a été tout aussi clair : la stratégie américaine du Canada et sa stratégie mondiale globale se renforcent mutuellement. « Nous ne nous découplons pas. Nous nous diversifions. » En ce qui concerne la Chine, sa formulation a fait écho aux propos des États-Unis, c’est-à-dire réduire le risque, et non dissocier les deux pays, avec des garde-fous clairs qui définissent les domaines où le Canada peut ou ne peut pas s’engager.

La diversification a toutefois un coût et les infrastructures nécessaires pour réorienter le commerce canadien ne sont pas encore construites pour la plupart. La capacité des pipelines de la côte Ouest demeure gravement limitée, ce qui restreint l’aptitude du Canada à vendre son pétrole et son gaz au prix fort sur les marchés asiatiques. Les infrastructures portuaires de Vancouver et des autres points de transit du Pacifique – liaisons ferroviaires, capacité des ponts, débit des terminaux – accusent un retard considérable par rapport aux ambitions d’une stratégie commerciale sérieuse pour le Pacifique. Par ailleurs, les délais d’obtention des permis pour les nouveaux projets d’infrastructure demeurent un goulet d’étranglement systémique. Ce sont des problèmes solubles. Le dernier argument de M. Sabia était que le Canada détient des atouts véritablement puissants : du gaz à faible empreinte carbone, de la nourriture, des engrais, des minéraux critiques, des capacités en IA et une prime de confiance qui découle de ses valeurs et de son histoire. « Ce n’est pas le moment de céder à l’anxiété nationale. C’est le moment d’avoir confiance. »

John Stackhouse est le premier vice-président du Bureau du chef de la direction de la Banque Royale du Canada

Plus d’un an après le choc commercial historique survenu entre les États-Unis et le Canada, les deux économies se trouvent à un nouveau carrefour : l’avenir de l’ACEUM. Dans ce nouveau chapitre, ce qui était vrai auparavant ne l’est peut-être plus.

En quelque sorte, ce moment procure un soulagement. Ce qui s’annonçait comme un choc commercial d’un impact monumental s’est transformé en une situation beaucoup moins menaçante, avec une liste de plus en plus longue de biens exemptés de droits de douane pour bon nombre de partenaires commerciaux. La plus longue liste est celle du Canada, principalement grâce à l’ACEUM qui exonère de droits de douane près de 90 % des exportations vers les États-Unis. Par conséquent, le schisme commercial entre les deux pays est relativement étroit, bien que profond.

Il y a aussi des hésitations. Les liens entre les États-Unis et le Canada semblent mis à mal, même s’ils ne sont pas brisés, et l’issue des négociations commerciales est loin d’être certaine. Autrement dit, cette nouvelle relation pourrait encore connaître des évolutions. Les emplois tributaires du commerce international continuent de s’effriter des deux côtés de la frontière, et les Américains commencent à constater une accélération de l’inflation liée aux droits de douane.

La guerre commerciale donne lieu à une détérioration à petit feu – une perturbation et une transformation qui avancent au ralenti. Une évolution lente permet de gagner du temps pour manœuvrer, mais peut aussi encourager à ne rien faire. En outre, cette détérioration met en lumière les fissures qui avaient été plus ou moins colmatées dans le passé. Le choc commercial a révélé des tendances qui étaient passées inaperçues dans le domaine du commerce mondial, notamment en ce qui a trait aux relations commerciales entre les États-Unis et le Canada. Six de ces tendances méritent d’être mentionnées :

Le commerce mondial a doublé en dehors de la sphère des États-Unis.

L’une des grandes craintes du Jour de la libération était que les nouveaux droits de douane massifs déclenchent une récession mondiale, étant donné le poids des États-Unis dans l’économie mondiale. Or, à l’extérieur des États-Unis, le commerce mondial a doublé pour s’établir à 4,4 % d’une année sur l’autre.

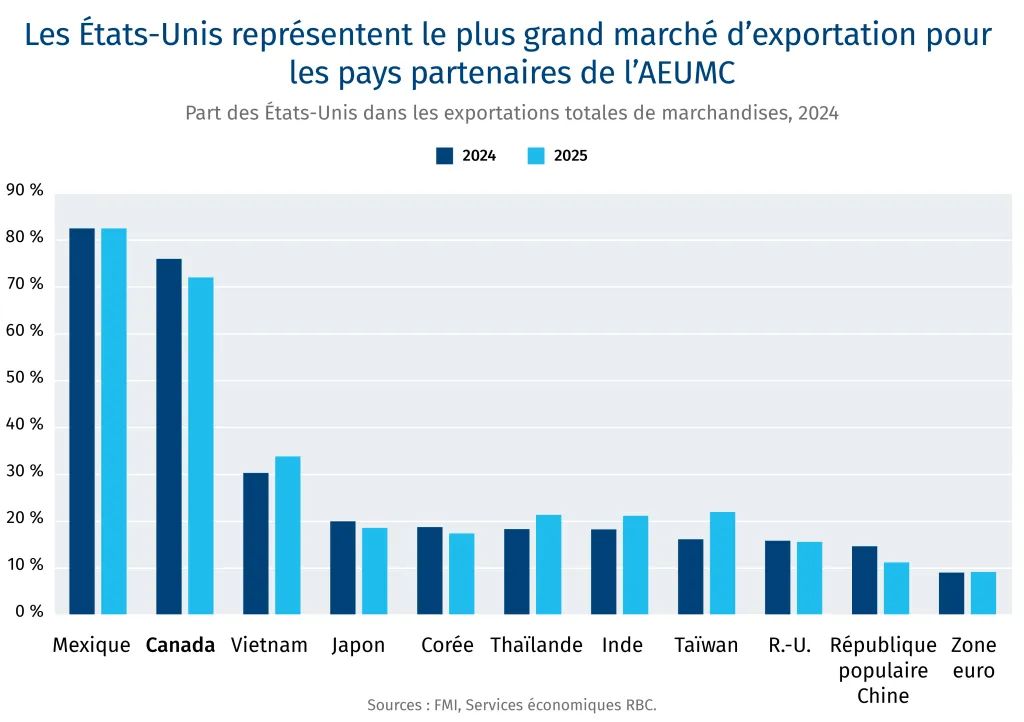

La vision d’un monde centré sur l’Amérique du Nord pourrait faire oublier qu’en dehors du Mexique et du Canada, les partenaires commerciaux des États-Unis sont beaucoup moins sensibles au marché américain de la consommation. Avant les droits de douane de 2025, les exportations vers les États-Unis s’élevaient à 30 % pour le Vietnam, à 15 % pour la Chine et à 9 % pour la zone euro.

Et au lieu de disloquer l’économie mondiale, le reste du monde déploie un effort pour s’adapter en réorganisant les échanges en périphérie du marché américain. Dans un monde caractérisé par la puissance commerciale, l’essor des échanges entre les partenaires mondiaux porte à croire que les États-Unis ont peut-être moins de pouvoir que ce qui était présumé au départ.

L’année de la divergence commerciale pour le Canada

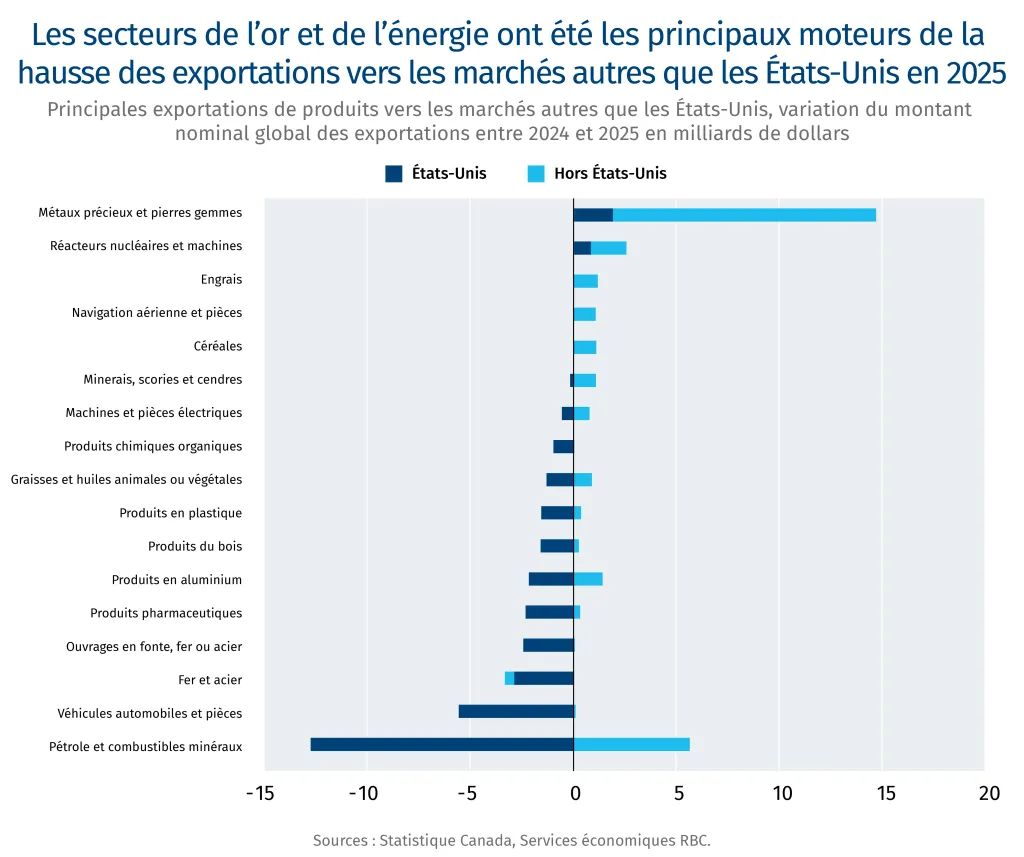

De même, le Canada a réorienté ses échanges commerciaux en dehors des États-Unis en 2025 – la part des États-Unis dans le total des exportations canadiennes passant de 76 % au quatrième trimestre de 2024 à 68 % pour la même période en 2025. Ainsi, bien que les exportations vers les États-Unis aient reculé de 6 % d’une année sur l’autre, ce qui représente près de 35 milliards de dollars, le repli a été compensé par une hausse de 29 milliards de dollars des exportations vers le reste du monde.

Cette diversification ne découle pas de la recherche de nouveaux acheteurs pour les produits soumis aux droits de douane. L’augmentation est plutôt attribuable à une flambée des prix de l’or, qui ont gagné plus de 60 % en 2025. Par conséquent, les exportations d’or vers le Royaume-Uni ont bondi à elles seules de 17 milliards de dollars, soit 76 %, l’an dernier, ce qui fait de l’or le deuxième produit d’exportation du Canada en importance après le pétrole brut. Cette tendance a donc considérablement amorti le déclin enregistré pour les autres biens.

D’autre part, l’or a grandement stimulé le marché boursier canadien et accru la richesse financière des Canadiens. Selon les estimations, la montée de l’or a représenté un tiers de la hausse de 28 % du TSX et constitué le principal moteur du rendement supérieur de cet indice par rapport au S&P 500 l’an dernier.

La guerre commerciale entre les États-Unis et le Canada a eu un impact plus limité

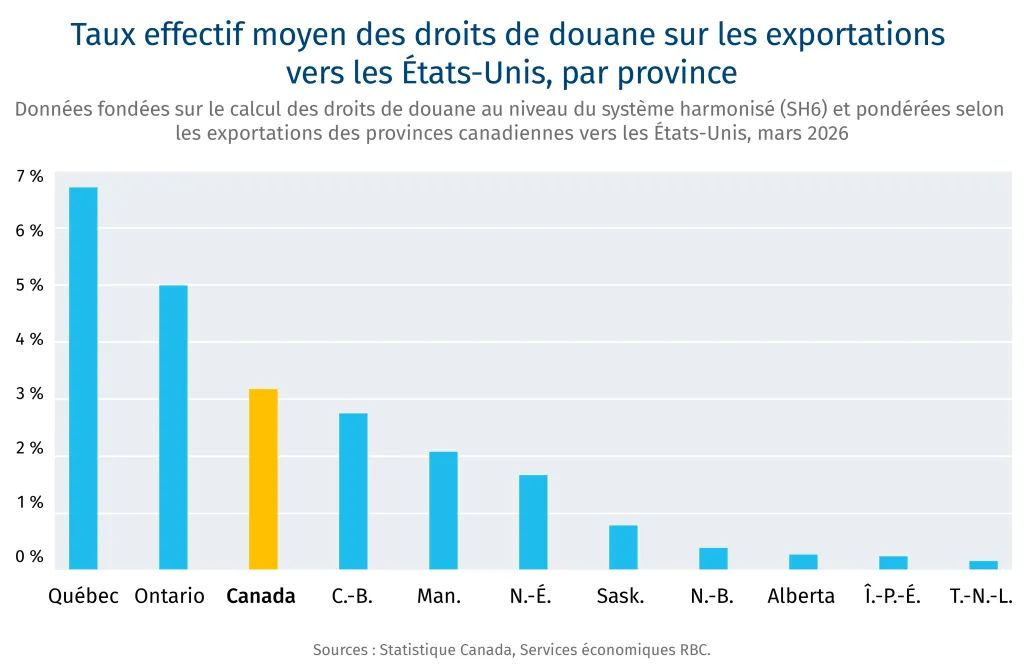

Conjugué au choc énergétique, le choc commercial crée des différences encore plus marquées entre les régions du Canada, certaines provinces et économies locales portant le poids de cette cassure de façon disproportionnée. Toutefois, personne n’a été totalement épargné.

Grâce à l’ACEUM, moins de secteurs, donc de régions ont été frappés par le pire du choc commercial. Bien que la guerre commerciale soit devenue une source de préoccupation partout au pays, elle a surtout touché les provinces fortement dépendantes de l’industrie comme le Québec et l’Ontario. Les secteurs de l’acier et des véhicules et pièces automobiles ont subi le plus grand repli des exportations, ce qui a posé des difficultés particulièrement graves dans des régions telles que le sud-ouest de l’Ontario. Des villes comme Windsor, en Ontario, ont vu leur taux de chômage s’envoler à 11,1 %, tandis que le taux moyen national a culminé à 7,1 %.

En dehors de l’Ontario et de certaines parties du Québec, le reste du Canada, en particulier les provinces productrices d’énergie et de marchandises agricoles, a relativement peu souffert de la guerre commerciale. Ces provinces ont profité du fait que seulement une petite partie de leur commerce était soumis aux droits de douane américains, et elles ont bénéficié d’une plus grande diversification globale. La Colombie-Britannique, par exemple, n’a pas été au cœur des discussions en 2025. Cependant, en 2026 elle pourrait être touchée par l’effet domino des droits sur le bois d’œuvre qui ont bondi en octobre 2025.

Conjugué au choc énergétique, le choc commercial crée des divergences économiques généralisées dans le pays, et plusieurs implications méritent d’être examinées par les décideurs à tous les échelons gouvernementaux.

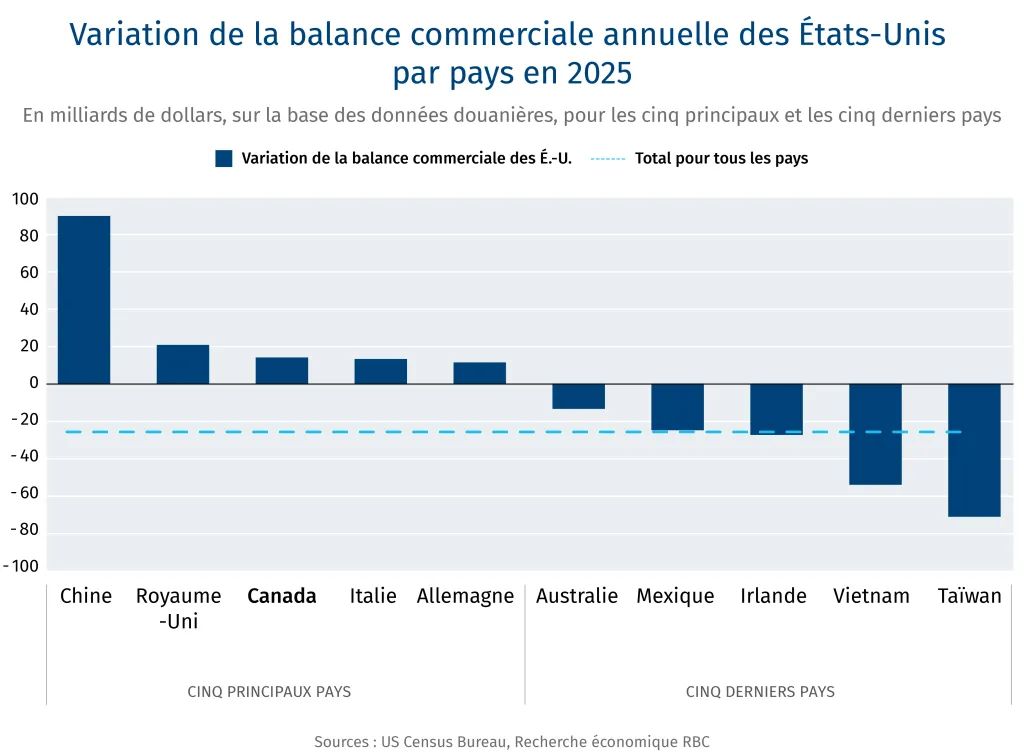

Le déficit commercial des États-Unis s’est redistribué

Au départ, l’administration américaine avait justifié l’imposition des droits de douane comme une méthode pour réduire le déficit commercial des États-Unis, du moins en partie. Un an plus tard, cependant, le déficit a évolué dans la mauvaise direction. Globalement, le déficit attribuable aux biens et aux services s’est creusé de 47 milliards de dollars américains en 2025 par rapport à 2024. Le déficit commercial lié aux biens a atteint à lui seul un montant record de 1,26 billion de dollars américains en 2025.

Derrière cette réalité se cache un net changement de politique commerciale : si le déficit global a augmenté, sa composition est considérablement différente. Les droits de douane ont réussi à réduire les importations en provenance des principaux pays cibles (en particulier la Chine) tout en augmentant celles d’autres pays asiatiques, parmi lesquels le Vietnam, Taïwan, l’Inde, la Thaïlande et la Malaisie.

Pour d’autres pays cibles, dont le Mexique, les exportations vers les États-Unis ont augmenté. Le déficit des États-Unis avec le Mexique a augmenté de 25 milliards de dollars américains malgré des droits de douane de 25 à 35 % imposés à différents moments en 2025, mais avec d’importantes exemptions. Plusieurs objectifs commerciaux ont constitué un choix peu judicieux, compte tenu des chaînes logistiques manufacturières profondément intégrées.

En fin de compte, la géographie a considérablement changé, mais pas l’échelle globale des échanges.

Les Canadiens ont pris en main leur protection économique, ainsi que les dommages

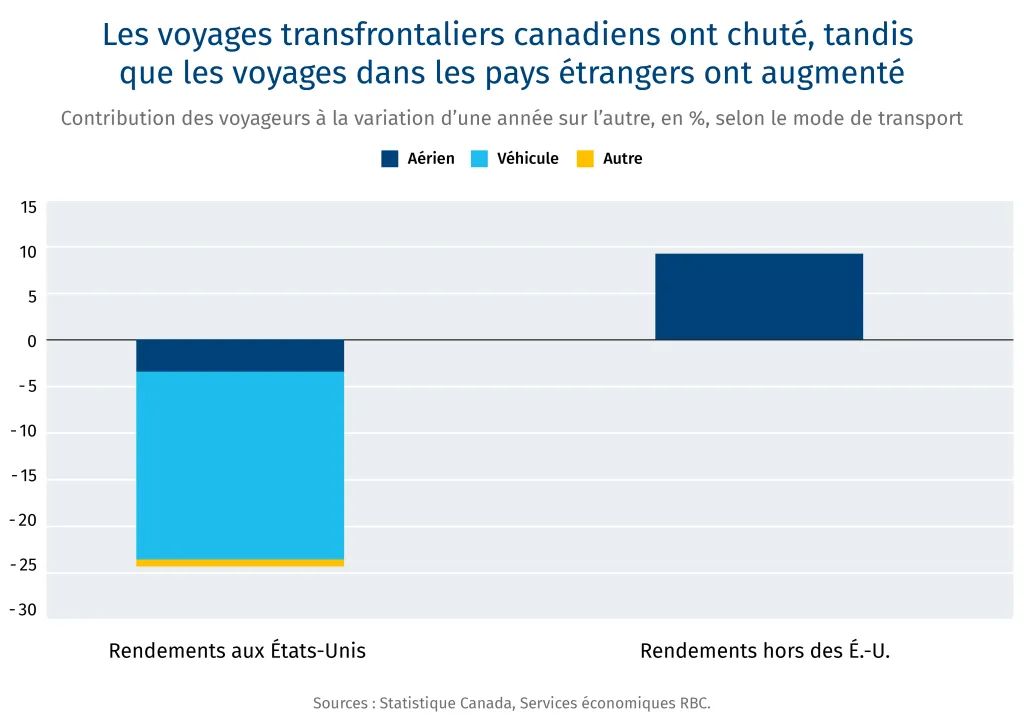

Si des mesures de représailles ont été mises en place par les gouvernements, les Canadiens ont pris à cœur la guerre commerciale sur le plan personnel, ce qui s’est surtout reflété dans les voyages. Cela a eu des répercussions au Canada, et dans un secteur clé des États-Unis.

Grâce à la faible étendue des mesures de riposte prises par le gouvernement canadien, la guerre commerciale a eu un effet limité sur les prix à la consommation au pays. Néanmoins, le comportement des consommateurs a changé, en particulier vis-à-vis des voyages.

Le gouvernement fédéral a imposé des droits de douane concernant à peine un tiers des importations américaines, avant de les éliminer en septembre – sauf pour l’acier, l’aluminium et l’automobile. Cela a maintenu les prix à la consommation à leur niveau normal et permis à la Banque du Canada de continuer à abaisser les taux directeurs. En même temps, les gouvernements provinciaux ont entrepris de boycotter certains produits, notamment les boissons alcoolisées fabriquées aux États-Unis, tandis que le gouvernement fédéral et les gouvernements provinciaux ont adopté des politiques « Achetez canadien » en matière d’approvisionnement.

Malgré tout, le pays a réagi de façon moins officielle et plus ciblée. Les voyages en sont l’exemple le plus frappant. Les rendements canadiens depuis les États-Unis ont fondu de 25 % d’une année sur l’autre en 2025.

En revanche, les voyages vers le reste du monde ont augmenté de 9,2 % par rapport à 2024. Les Canadiens ont aussi dépensé davantage au pays. C’est ainsi que le tourisme intérieur a bondi de 2,7 %, faisant grimper les dépenses de 11 % par rapport à la moyenne d’avant la pandémie. Cette tendance a contribué à l’augmentation de la consommation intérieure.

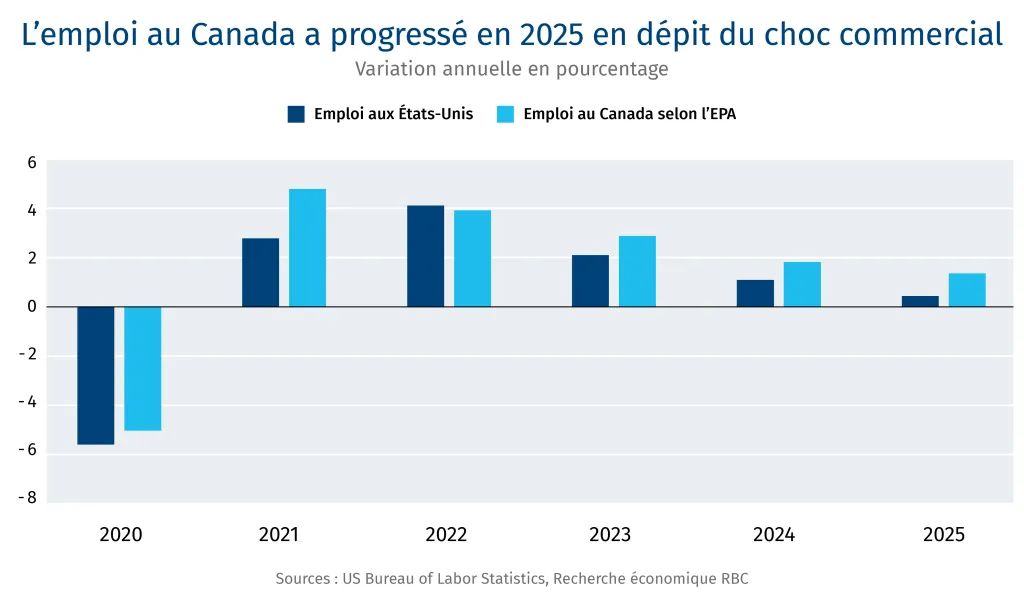

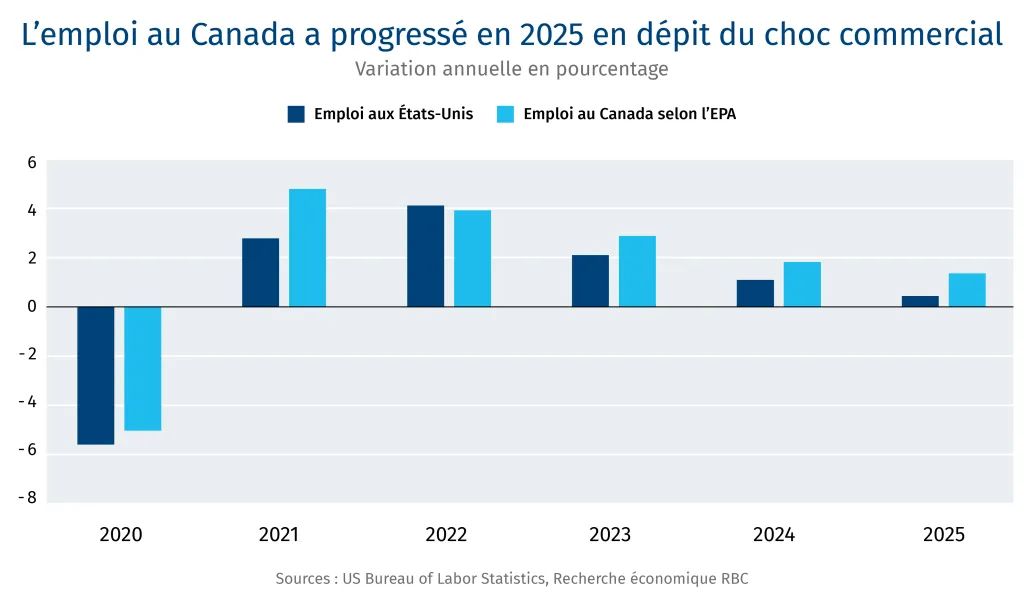

Le Canada a créé plus d’emplois que les États-Unis en 2025 alors que les deux pays ont souffert du choc

Les données sur l’emploi dressent un portrait surprenant. L’Enquête sur la population active du Canada fait état de la création de 211 000 emplois en 2025, ce qui représente une hausse de 1 %. En parallèle, l’enquête sur les emplois non agricoles aux États-Unis montre une augmentation de 116 000 emplois, soit une hausse de 0,07 % du nombre d’employés.

Plus intéressant encore est ce qui s’est passé sous la surface. Aux États-Unis, quelque 275 000 emplois ont été perdus l’an dernier dans les secteurs sensibles au commerce international, dont la manufacture, le commerce de gros, la vente au détail, le transport et l’entreposage, ainsi que les services de travail temporaire. Parmi tous les secteurs sensibles au commerce international, le transport et l’entreposage sont ceux qui ont été les plus durement touchés, avec des pertes d’emploi à la hauteur des compressions subies à l’ère de la COVID-19. Un total de près de 430 000 emplois ont été créés sur une base nette dans tous les autres secteurs combinés.

Au Canada, les emplois tributaires de la demande des États-Unis ont chuté de 2 %. Le côté positif, du moins pour le Canada, est que même si une grande partie des exportations du pays (environ 68 %) dépend des États-Unis, seulement 12 % des emplois sont tributaires de la demande américaine, ce qui contribue à limiter les répercussions du choc commercial.

Conclusion : les travailleurs des deux économies ont souffert, et ils bénéficieraient davantage d’une amélioration que d’une détérioration des relations commerciales.

Frances Donaldest vice-président principal et économiste en chef, RBC Économie

Le Canada et les États-Unis sont liés par la plus importante relation commerciale bilatérale au monde – une relation qui subit aujourd’hui des tensions sans précédent. Dans ce qui suit, nous nous intéressons à quatre secteurs d’importance stratégique – les minéraux critiques, l’énergie, l’automobile et la défense – qui se trouvent au cœur de cette relation. Nous examinons comment un alignement stratégique accru peut renforcer la sécurité, la compétitivité et la résilience nord-américaines, et comment y parvenir.

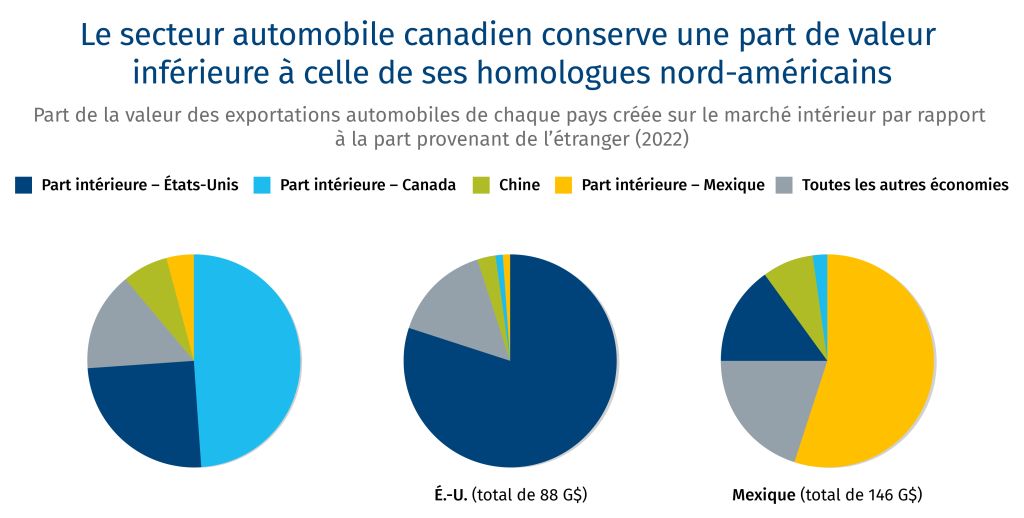

Fabrication automobile

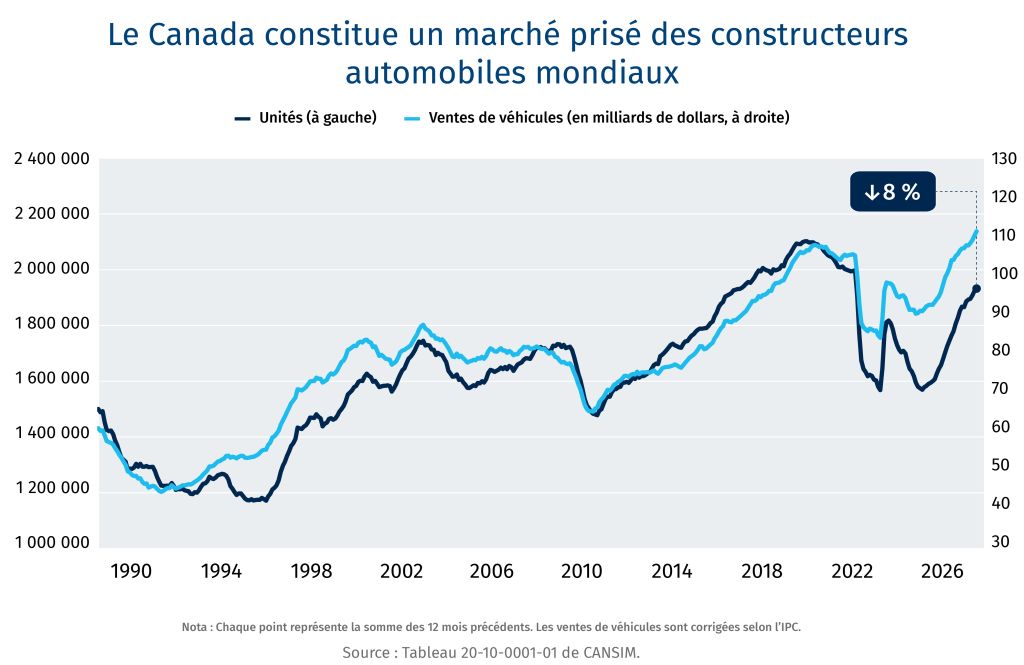

Le défi : le commerce automobile entre le Canada et les États-Unis subit des pressions sur plusieurs fronts

Les droits de douane imposés par les États-Unis au titre de l’article 232 ont créé des frictions au moment précis où le secteur avait besoin d’une coordination continentale.

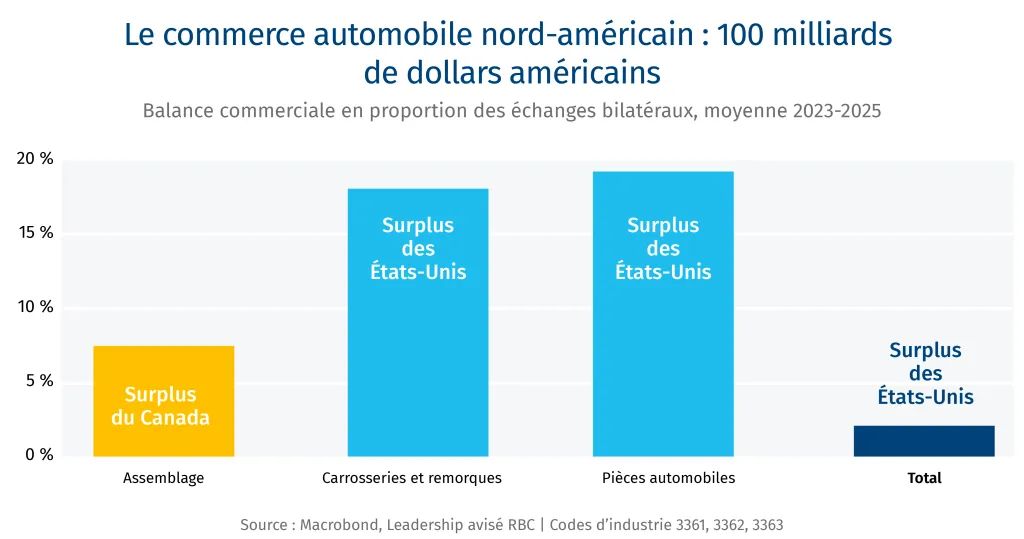

La grande menace structurelle qui pèse sur les échanges automobiles Canada–États-Unis, évalués à 100 milliards de dollars américains, vient de la Chine, qui a produit 33 millions de véhicules en 2025, soit plus du tiers de la production mondiale. La domination croissante de la Chine tient à son ampleur, à sa supériorité technologique, à sa rapidité de développement et au prix abordable de ses véhicules.

Quatre autres grandes tendances viennent encore accentuer ce défi :

l’électrification marque le pas en Amérique du Nord, alors que l’électrification des groupes motopropulseurs, portée par la Chine, s’accélère partout ailleurs ; les véhicules deviennent des plateformes définies par logiciel, et leur valeur se concentre de plus en plus dans les puces, les capteurs et les logiciels plutôt que dans les composants mécaniques ;

les véhicules deviennent des plateformes définies par logiciel, et leur valeur se concentre de plus en plus dans les puces, les capteurs et les logiciels plutôt que dans les composants mécaniques ;

l’industrie 4.0 transforme les activités manufacturières et réduit les besoins en main-d’œuvre ;

la maturité du marché, alors que le ralentissement de la croissance démographique et l’essor des plateformes de mobilité partagée transforment les habitudes de propriété chez les consommateurs urbains.1

Forces collectives

Les États-Unis apportent l’envergure, les capitaux et la demande du marché. Le savoir-faire manufacturier, l’infrastructure de R-D et les leviers de politique intérieure des États-Unis orientent les flux d’investissement dans l’ensemble du système nord-américain.

Le Canada apporte des atouts complémentaires : des usines d’assemblage primées, des fabricants de pièces de calibre mondial (p. ex., Magna et Linamar) et une grappe technologique dotée d’expertises en capteurs, en IA, en matériaux légers et en autonomie. Le logiciel BlackBerry QNX, par exemple, est déjà intégré à plus de 250 millions de véhicules dans le monde.2

Les deux pays possèdent des atouts en IA et en autonomie, mais accusent un retard par rapport à la Chine dans la chimie des batteries, l’extraction primaire et le raffinage des éléments entrant dans leur composition, ainsi que l’échelle manufacturière qui génère des gains d’efficacité.

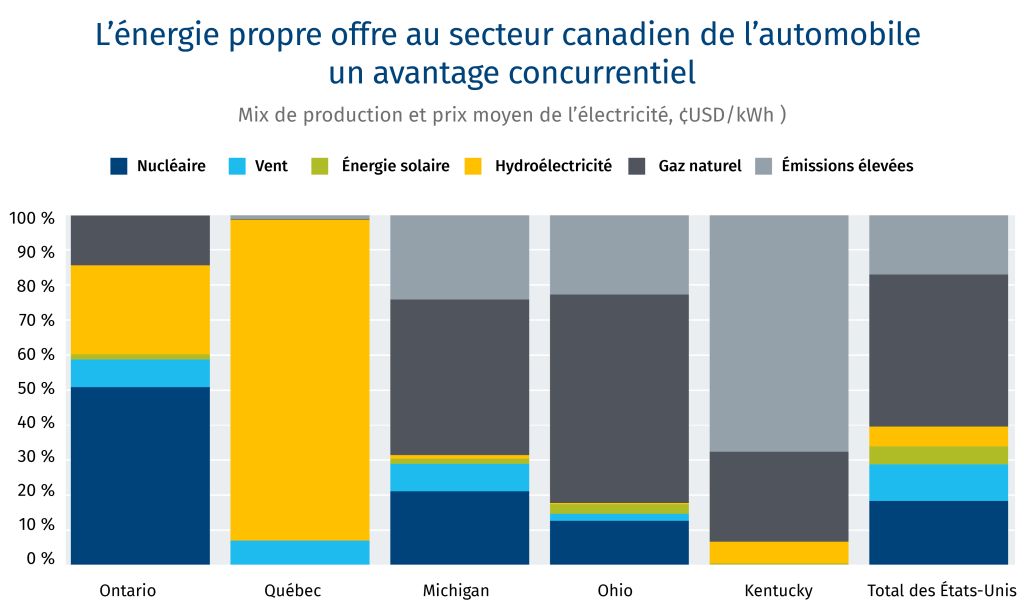

Le réseau électrique du Canada est propre et offre des tarifs plus concurrentiels que ceux de territoires automobiles comparables comme le Michigan et l’Ohio. Cet avantage prend une importance stratégique croissante à mesure que l’électrification, l’informatique embarquée et les systèmes autonomes augmentent la charge électrique par véhicule.

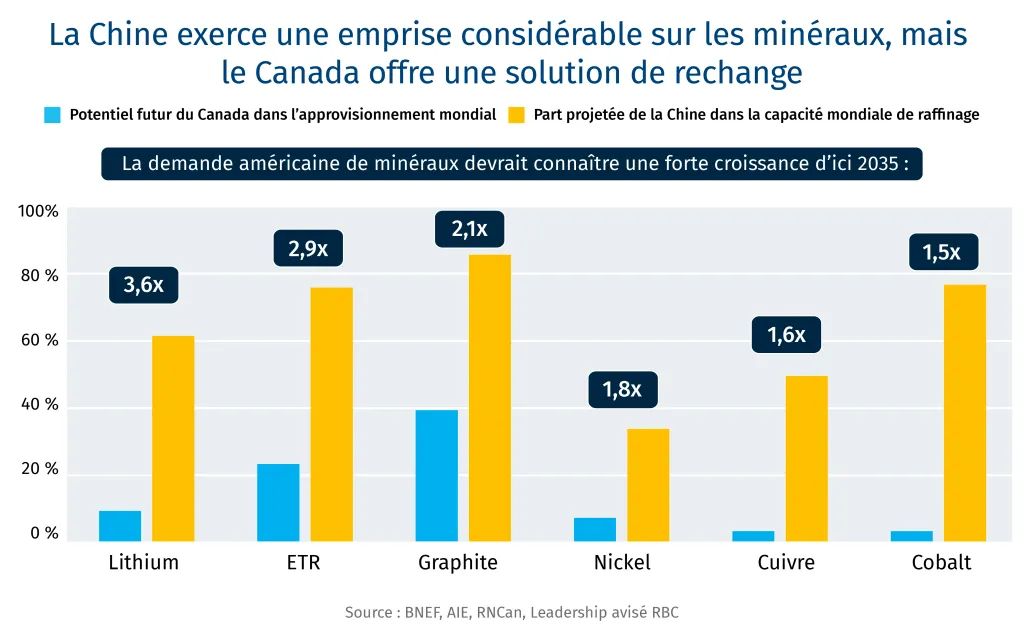

Les minéraux critiques du Canada offrent un rempart contre la dépendance à l’égard de la Chine. L’extraction et le raffinage du cuivre, du cobalt, du lithium et du graphite renforceraient les chaînes d’approvisionnement intégrées des batteries, des véhicules électriques et des voitures intelligentes. De la mine au véhicule fini, toute la chaîne de valeur peut être réalisée en Amérique du Nord et, en grande partie, à moins d’une journée de route des usines d’assemblage.

Les batteries sont coûteuses et dangereuses à transporter en raison de leur composition chimique, ce qui confère un avantage concurrentiel au réseau ferroviaire canadien, au transport maritime sur les Grands Lacs et au camionnage transfrontalier.

Obstacles

L’incertitude entourant les droits de douane est l’obstacle le plus immédiat à la croissance et à l’innovation. Pour le Canada, la menace est existentielle. Plus de 90 % des véhicules canadiens sont expédiés aux États-Unis. Même avec un taux effectif de droits de douane relativement faible, les marges des usines seraient comprimées, ce qui modifierait les calculs des comités d’investissement à Detroit et à Tokyo.

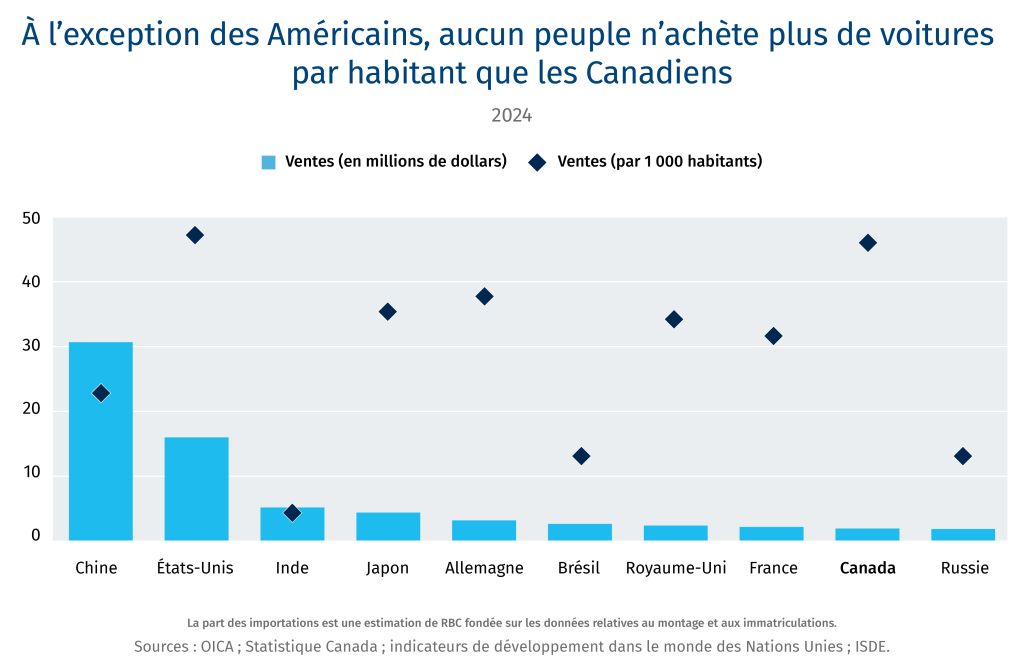

Pour les États-Unis, les droits de douane de représailles seraient dommageables, sans être fatals. Le marché canadien de la consommation est vaste et lucratif : par habitant, les Canadiens achètent plus de véhicules que les consommateurs de tout autre pays, sauf les États-Unis. Le Canada n’est pas seulement le premier marché d’exportation des véhicules américains : il dépasse les dix marchés suivants réunis.

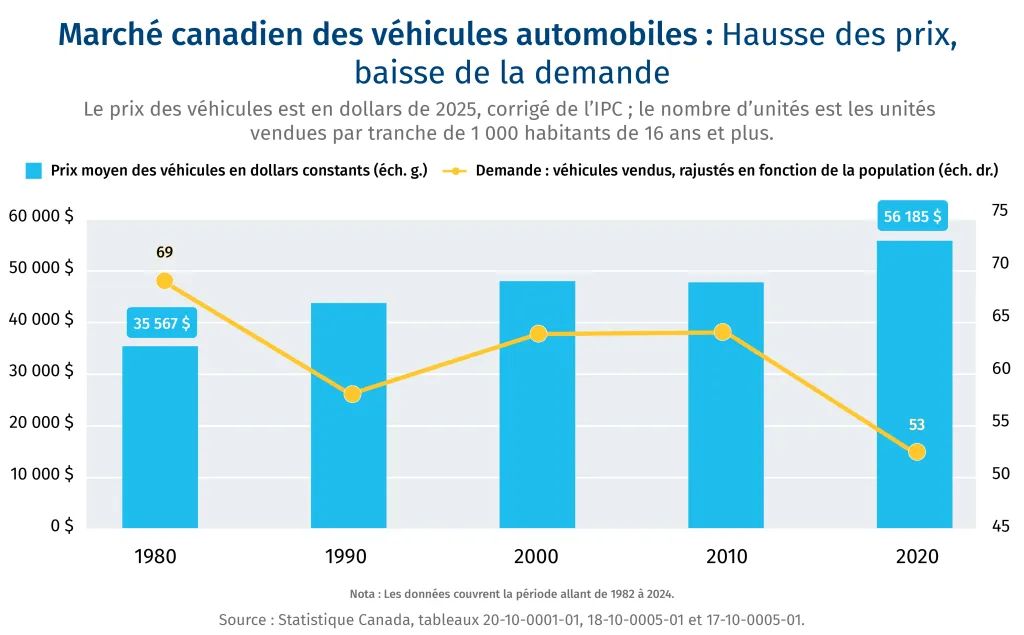

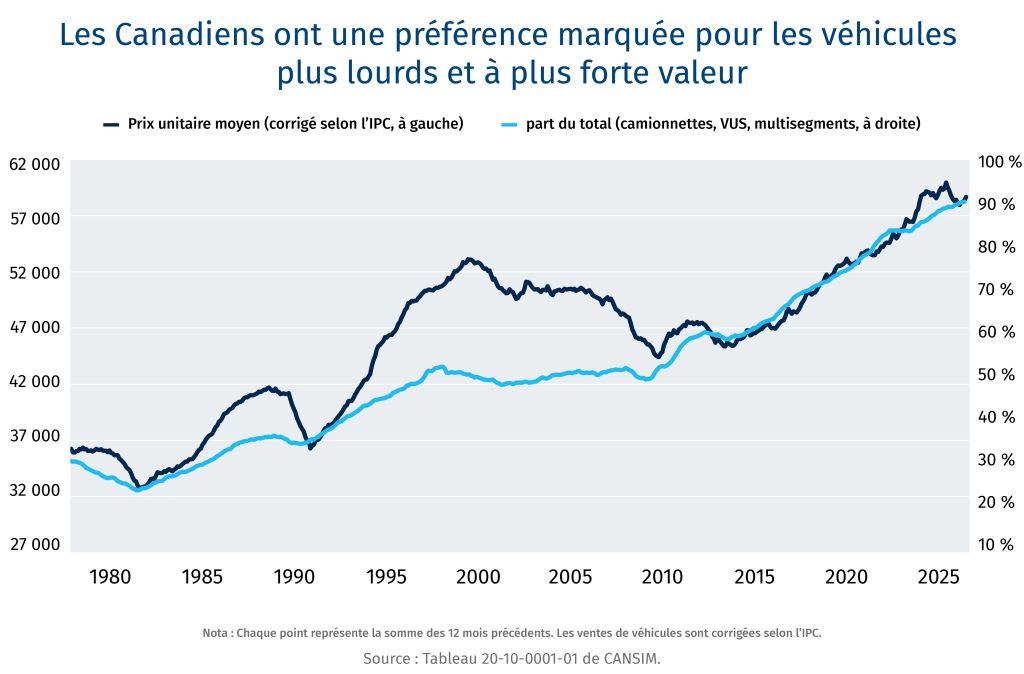

Relocaliser l’assemblage aux États-Unis ferait grimper le prix des véhicules pour les consommateurs américains. L’aluminium canadien, produit à partir d’hydroélectricité et d’énergie nucléaire propres et peu coûteuses, est un intrant essentiel pour alléger les véhicules. Le Ford F-Series est le véhicule le plus vendu en Amérique du Nord et contient quelque 385 kg d’aluminium. Le Canada fournit plus de la moitié de l’aluminium consommé aux États-Unis. Rapatrier la production en utilisant de l’aluminium assujetti à des droits de douane pourrait coûter de 1 à 2 milliards de dollars américains aux consommateurs automobiles américains.3 Le coût d’achat des véhicules s’est déjà alourdi des deux côtés de la frontière. Le prix de transaction moyen d’un véhicule neuf dépasse maintenant 50 000 $ aux États-Unis et 60 000 $ au Canada, ce qui rend les véhicules neufs inaccessibles pour de nombreux consommateurs.4 Résultat : le parc automobile vieillit, les ménages repoussant le remplacement de leur véhicule ou se retirant complètement du marché. Les droits de douane, les exigences de relocalisation de la production et le surcoût associé à l’électrification risquent d’accentuer les problèmes d’accessibilité financière.

Le repli des véhicules électriques immobilise des capitaux sans régler le problème de compétitivité. Les 53 milliards de dollars américains de dépréciations inscrites par les constructeurs automobiles de Detroit témoignent d’une véritable erreur d’appréciation du comportement des consommateurs et de la stabilité des politiques publiques.5 Les prévisionnistes du secteur s’attendent à ce que la production automobile nord-américaine demeure inférieure au record de 18 millions de véhicules légers atteint en 2016 jusqu’à la fin de la décennie.6 Le retour vers les plateformes à moteur à combustion interne et hybrides permet de gagner du temps, mais les constructeurs chinois continuent de bâtir des avantages technologiques et d’échelle sur les plateformes – électrifiées et définies par logiciel – qui domineront les prochaines décennies.

La voie à suivre

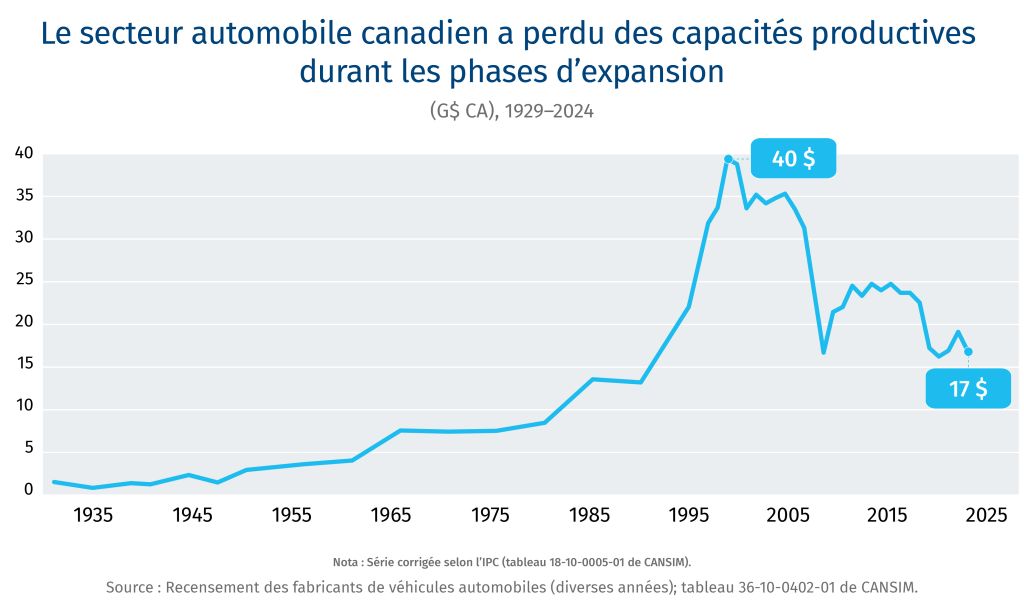

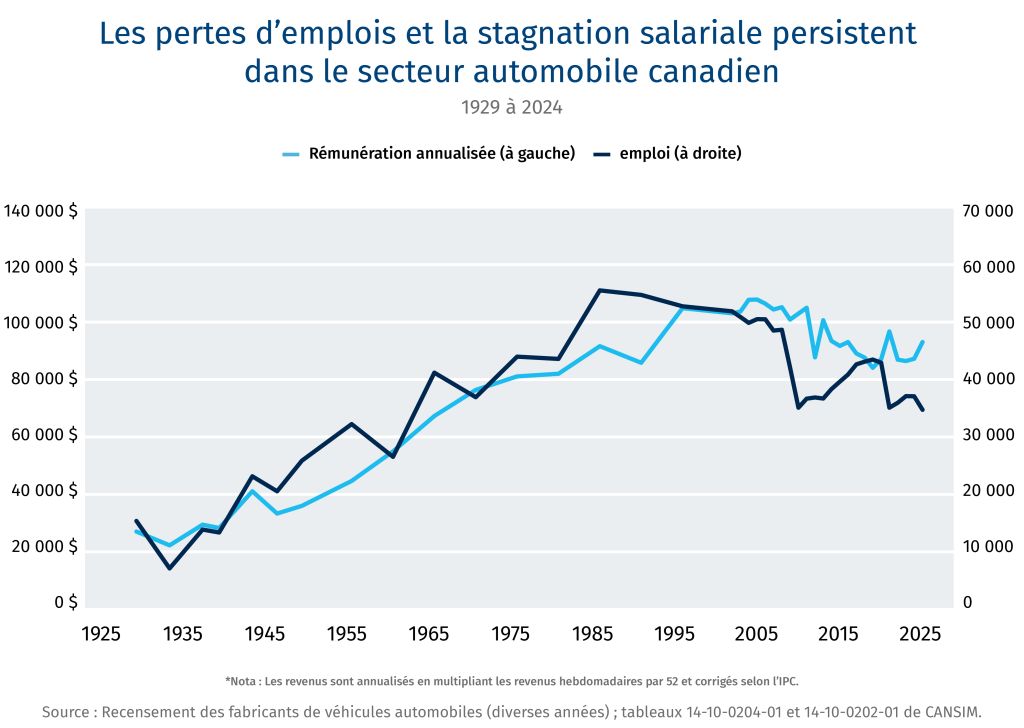

Réformes de la politique commerciale. L’objectif de Washington – rapatrier la production manufacturière – répond à une préoccupation industrielle légitime, mais la production que les États-Unis cherchent à récupérer n’a pas migré vers le Canada. Depuis 2000, les volumes d’assemblage ont diminué tant au Canada (-1,7 million d’unités) qu’aux États-Unis (-2,6 millions d’unités), tandis que le centre de gravité de l’assemblage continental s’est déplacé vers le Mexique (+2,2 millions d’unités). Le Canada, les États-Unis et le Mexique pourraient harmoniser et renforcer les règles d’origine, ainsi que réformer la politique tarifaire de la nation la plus favorisée, afin d’inciter les constructeurs mondiaux à implanter leur production au sein du bloc, tout en imposant conjointement des droits de douane sur les véhicules électriques, les pièces, l’acier et l’aluminium provenant de l’extérieur du bloc – une façon de se prémunir contre le dumping chinois. Des réformes aux dispositions sur la teneur en valeur de la main-d’œuvre, par exemple une hausse de la part de contenu exigée et du taux salarial, contribueraient à rééquilibrer l’investissement et la production au sein d’un bloc qui favorise depuis longtemps le Mexique.7

Pacte automobile sur les minéraux critiques. Une coopération couvrant l’ensemble de la chaîne d’approvisionnement permettrait de mettre en relation la géologie et l’expertise minière de calibre mondial du Canada avec les marchés financiers et la demande industrielle des États-Unis. En échange d’un accès en franchise de droits au marché américain, Ottawa et les provinces pourraient officialiser le libre-échange de l’acier, de l’aluminium et du cuivre, ainsi que des ententes d’achat, des mécanismes de stockage et des prix planchers pour le cobalt, le lithium, le graphite et les terres rares, ce qui réduirait les risques commerciaux liés à l’investissement privé et ferait de l’infrastructure de transformation canadienne une garantie implicite de sécurité des chaînes d’approvisionnement américaines, sans nouveau coût net en capital pour l’un ou l’autre gouvernement. L’extraction et le raffinage pourraient tirer parti des vastes capacités du Canada en matière d’énergie propre.

Coopération en matière de compétences et de recherche. Les constructeurs nord-américains misent de plus en plus sur les véhicules électriques à autonomie prolongée (VEAP) et les hybrides comme solution de transition entre le moteur à combustion interne et l’électrification complète. Des co-investissements dans les installations d’essai, une réforme de la recherche scientifique et du développement expérimental (RS&DE) afin d’y inclure l’autonomie, la connectivité et les exigences en cybersécurité, ainsi qu’une réforme de l’immigration visant à attirer des talents en ingénierie et en IA permettraient d’accroître la concentration de compétences nécessaire pour rivaliser avec la Chine.

Résultat potentiel : Le Canada et les États-Unis pourraient être mieux préparés à un avenir automobile électrifié, autonome et de plus en plus défini par logiciel en misant sur un partenariat bilatéral qui relie l’aluminium canadien, l’énergie propre, les minéraux critiques et les capacités de fabrication avancée aux marchés financiers américains, aux sièges sociaux des constructeurs et à la demande des consommateurs. Le maintien de l’accès aux marchés pour les deux parties pourrait contribuer à maintenir des prix de véhicules concurrentiels pour les consommateurs, tout en excluant le contenu chinois des chaînes d’approvisionnement continentales.

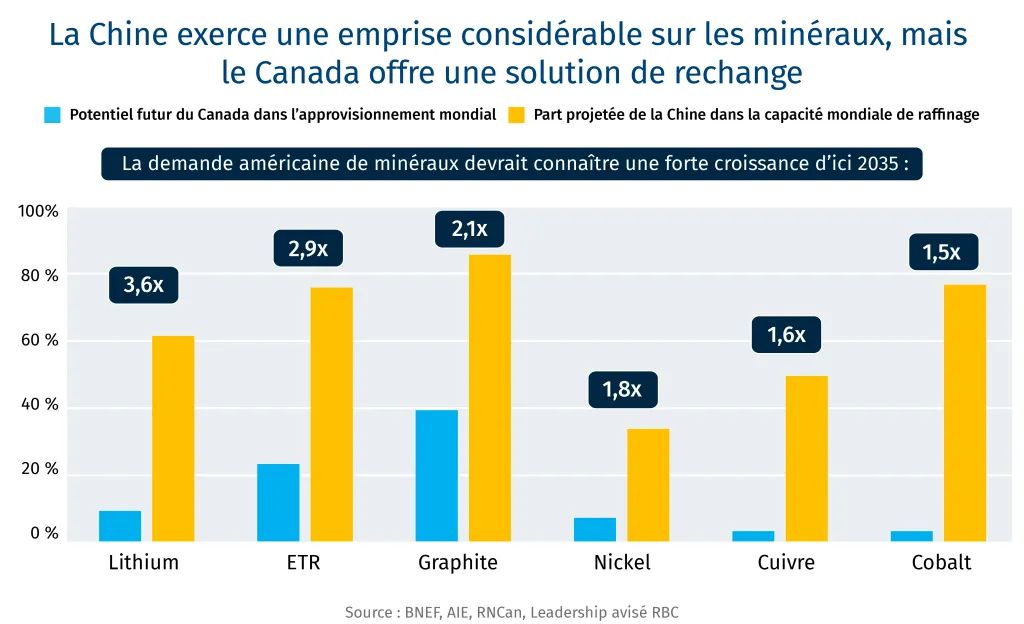

Minéraux critiques

Le défi : la domination structurelle de la Chine

La domination de la Chine dans le raffinage et la fabrication des minéraux critiques constitue la menace la plus directe pour la souveraineté industrielle de l’Amérique du Nord. La Chine domine la transformation de 19 des 20 minéraux les plus critiques, avec une part de marché moyenne de 70 %. Pour les matériaux technologiques et les matériaux entrant dans la fabrication des batteries, comme le gallium, le graphite et les terres rares, sa part dépasse 90 %.8

Les questions entourant l’utilisation de la dépendance aux chaînes d’approvisionnement comme arme économique ne relèvent plus de la théorie. La Chine a imposé des contrôles à l’exportation sur le gallium, le germanium, les terres rares et les technologies de la chaîne de valeur des batteries au plus fort des tensions commerciales avec les États-Unis. En 2025, Ford a fermé son usine d’assemblage de Chicago pendant une semaine à la suite des restrictions chinoises à l’exportation de terres rares. L’U.S. Geological Survey estime qu’une perturbation de 30 % de l’approvisionnement en gallium pourrait réduire la production américaine de 600 milliards de dollars américains, soit 2 % du PIB des États-Unis.9

Forces collectives

La réponse continentale – qui extrait, qui raffine et qui capte la valeur en aval – déterminera la compétitivité industrielle et militaire de l’Amérique du Nord jusqu’en 2040.

Le Canada et les États-Unis sont déjà le plus important partenaire commercial l’un de l’autre dans le secteur des minéraux, avec des échanges bilatéraux annuels d’environ 150 milliards de dollars.10 Le Canada est la principale source d’importations américaines de minéraux critiques, avec une part de 20 %.11 Mais le système actuel est fragmenté : le Canada extrait, la Chine raffine et les États-Unis fabriquent. Combler cet écart constituera le grand défi de politique industrielle de la prochaine décennie.

Le Canada possède une géologie de calibre mondial riche en cobalt, cuivre, gallium, germanium, graphite, lithium, nickel, tungstène et terres rares, avec un potentiel d’approvisionnement multiplié par sept d’ici 2040.12 Le Canada dispose également d’infrastructures de raffinage établies ou en développement, notamment les installations d’Anglo Teck à Trail (germanium), l’installation de métaux des terres rares de Neo Performance Materials (gallium), le corridor de Sudbury (cuivre, nickel, cobalt) et l’écosystème de transformation minérale de Bécancour, qui relie les mines du Québec aux usines de transformation et à la fabrication de batteries en aval.

Le Canada dispose d’une électricité propre et abordable, ainsi que d’abondantes ressources en eau. Les États-Unis possèdent l’envergure manufacturière, des marchés financiers dominants et la volonté politique de renforcer les chaînes d’approvisionnement.

Obstacles

La Chine a accès à des capitaux subventionnés par l’État et pratiquement illimités pour financer les mines et les usines de transformation.

L’écart avec la Chine en matière de talents et de R-D s’est creusé. La Chine compte 39 programmes universitaires destinés à former des ingénieurs et des technologues spécialisés dans les minéraux critiques ; le Canada n’en compte aucun.13

Pour de nombreux minéraux critiques, la demande nord-américaine est trop faible pour ancrer le marché. En 2024, les États-Unis représentaient moins de 2 % de la consommation de terres rares : un niveau nettement inférieur au seuil nécessaire pour rendre les ententes d’achat commercialement viables.

Les cycles d’investissement dans le secteur minier sont longs. Dans un monde où les capitaux affluent vers l’IA à cycle court, attirer des investissements dans le raffinage de minéraux à faible volume est difficile sur le plan économique.

Les normes élevées en matière de travail et d’environnement constituent des avantages stratégiques à long terme, mais elles entraînent des délais d’obtention de permis bien plus longs qu’en Chine. Les installations de transformation doivent faire l’objet d’évaluations environnementales supplémentaires.

Les chaînes d’approvisionnement se structureront autour de la demande, non de l’offre, mais l’essentiel de cette demande viendra des énergies renouvelables et des véhicules électriques, et non de la défense. La chimie des batteries évolue rapidement, tout comme leur intensité en minéraux. Jusqu’à tout récemment, le cobalt était considéré comme essentiel. La chimie au phosphate de fer lithié s’est depuis imposée comme technologie dominante pour les cellules. Les batteries sodium-ion et les batteries à l’état solide pourraient, de la même façon, bouleverser la demande de lithium.

Le Canada ne peut pas déployer simultanément une stratégie couvrant les 34 minéraux critiques. Les capitaux, les talents, la capacité de traitement des permis et les infrastructures ne sont pas illimités. Une stratégie plus crédible consisterait à concentrer les investissements dans les minéraux pour lesquels le Canada dispose déjà d’infrastructures de raffinage et où son avantage en matière d’énergie propre est le plus déterminant. Cette stratégie pourrait aussi cibler les minéraux dont la demande est indépendante des trajectoires technologiques et soutenue par de multiples usages autres que les batteries de véhicules électriques.

Si les États ont un rôle à jouer dans la création et le soutien des marchés, la captation réglementaire par quelques entreprises pivots constitue une menace pour le bien public.

La voie à suivre

L’infrastructure d’approvisionnement du Canada et l’architecture de la demande américaine sont symbiotiques. Un partenariat officiel sur les minéraux critiques permettrait d’arrimer la géologie, l’énergie propre et l’expertise minière du Canada aux marchés financiers américains et à la demande manufacturière nord-américaine, dans une complémentarité qu’aucune autre alliance ne pourrait égaler.

La demande à long terme de minéraux critiques devrait demeurer forte. L’AIE prévoit, d’ici 2040, une croissance de la demande pour le cuivre (30 %), le cobalt (50 %), le graphite (130 %), le lithium (350 %), le nickel (70 %) et les terres rares magnétiques (65 %), portée par les énergies renouvelables, l’adoption des véhicules électriques, le stockage sur batteries raccordées au réseau et l’expansion des réseaux électriques. La défense s’ajoute à ces facteurs, ce qui renforce l’argument stratégique en faveur de la mise en place de ces chaînes d’approvisionnement dès maintenant. La mutualisation de la demande aux États-Unis, au Canada, dans l’Union européenne, au Royaume-Uni, en Australie, en Inde, au Japon et en Corée pourrait élargir le marché à plus de 2,5 milliards de personnes.14

Le projet Vault fonctionne mieux avec le Canada. La stratégie fédérale du Canada cible les six mêmes minéraux, à savoir lithium, graphite, nickel, cobalt, cuivre et terres rares, ce qui correspond aux principaux axes d’intervention dui projet Vault. Le Fonds ontarien de 500 millions de dollars pour la transformation des minéraux critiques développe la capacité de raffinage intermédiaire dont les constructeurs américains ont besoin comme contrepartie dans le cadre de Vault. Une admissibilité explicite du Canada aux règles d’origine dans le cadre de Vault – afin que les minéraux raffinés dans ces installations soient considérés comme un approvisionnement intérieur américain – transformerait les installations de transformation canadiennes existantes en capacité industrielle américaine implicite, sans nouveau coût net en capital pour l’un ou l’autre gouvernement.

La mutualisation de la demande alliée fonctionne mieux lorsque le partenariat bilatéral Canada–États-Unis en constitue le socle. Le Forum on Resource Geostrategic Engagement (FORGE) pourrait être restructuré sur le modèle de l’OTAN, les alliés s’engageant alors à se procurer des minéraux raffinés auprès d’autres pays alliés dans le cadre de leurs objectifs de dépenses de défense au sein de l’OTAN.15

La manipulation des prix par la Chine est la menace commune qui rend essentielle une stabilisation bilatérale des prix. Le recours à des contrats sur différence, à des prix planchers et à des garanties de volume pourrait être appliqué bilatéralement aux transformateurs canadiens, ce qui mettrait les chaînes d’approvisionnement nord-américaines à l’abri de la manipulation des prix par la Chine.

Des investissements soutenus en R-D, en chimie de la transformation et dans les talents en ingénierie sont nécessaires. Des investissements conjoints, des programmes communs de formation technique et le regroupement géographique des activités de transformation et de fabrication destinée aux utilisateurs finaux pourraient contribuer à accroître la concentration de compétences qu’aucun des deux pays ne pourrait développer seul.16

Résultat potentiel : Une chaîne d’approvisionnement nord-américaine pourrait réduire la dépendance au raffinage chinois, en reliant la géologie et l’expertise minière du Canada au financement et à la demande manufacturière des États-Unis, tout en renforçant simultanément la résilience des chaînes d’approvisionnement et les capacités stratégiques.

Pétrole et gaz

Le défi : sécurité, abordabilité et marge de manœuvre

En 2024, le Canada a exporté pour 170 milliards de dollars d’hydrocarbures vers les États-Unis – pétrole brut, gaz naturel, liquides de gaz naturel et produits raffinés –, ce qui représentait 22 % des exportations canadiennes. Le Canada fournit plus de 60 % des importations américaines de pétrole brut et la quasi-totalité des importations de gaz naturel. Les échanges énergétiques bilatéraux s’élèvent à 215 milliards de dollars et reposent sur plus de 100 lignes de transport et pipelines transfrontaliers.17

Trois impératifs définissent cette relation :

Sécurité et souveraineté énergétiques : La dépendance du Canada à l’égard d’un seul acheteur pour ses exportations expose les deux pays à des risques de perturbation politiques, logistiques ou géopolitiques. Pour le pétrole, la croissance future de la demande se trouve en Asie. Pour le gaz naturel, la croissance de la demande viendra à la fois de l’Asie et de l’Amérique du Nord.

Accessibilité financière pour les consommateurs : La volatilité des prix de l’énergie, qu’elle soit causée par un conflit dans le golfe Persique, des tensions tarifaires ou des contraintes d’infrastructure, se répercute sur les ménages et les industries des deux côtés de la frontière.

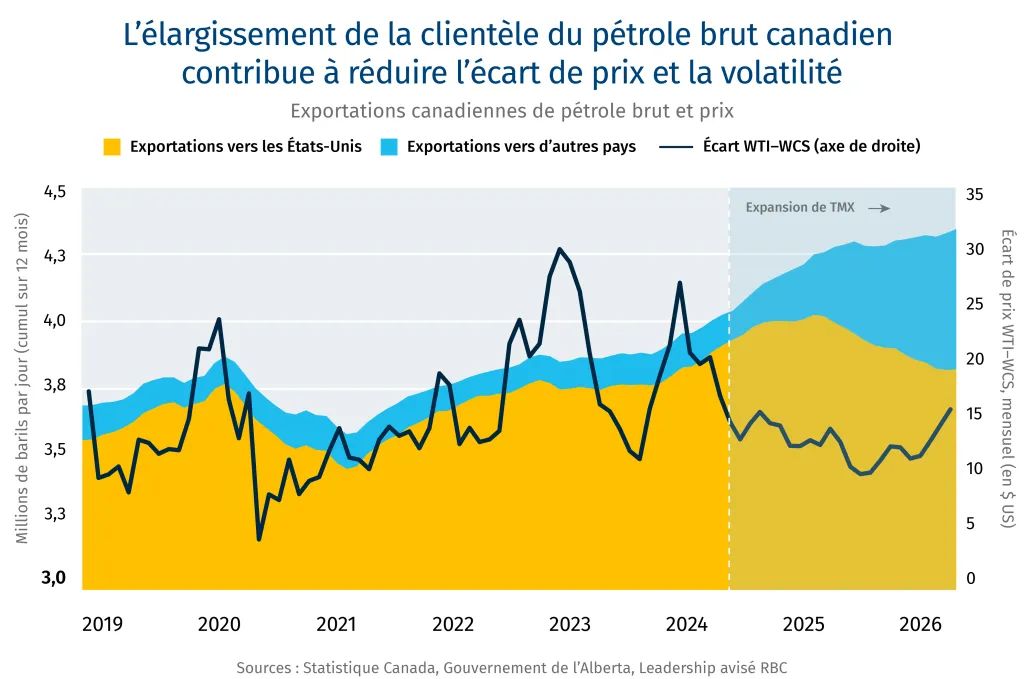

Maximisation de la valeur : L’écart de prix entre le WCS et le WTI – historiquement de 10 à 25 dollars américains le baril – représente un transfert structurel de valeur des producteurs canadiens vers les raffineurs américains, attribuable à l’enclavement géographique de l’Alberta et à l’insuffisance des options d’exportation.18

La crise dans le golfe Persique a resserré les marchés du brut lourd, fait monter les prix et mis en lumière, avec acuité, la vulnérabilité associée à une dépendance envers des approvisionnements politiquement instables. Les États-Unis et leurs alliés asiatiques évaluent d’autres options. Le Canada s’impose comme la solution évidente.

Forces collectives

Le Canada est le quatrième producteur mondial de pétrole, avec une production de 5,8 millions de barils par jour. Les sables bitumineux constituent un actif distinctif : ils sont à longue durée de vie, à forte intensité de capital et, contrairement au pétrole de schiste américain, résilients à la volatilité des prix à court cycle. La production américaine de pétrole brut atteint un plateau : le scénario de référence à long terme de l’EIA prévoit un pic de production en 2030, suivi d’un recul dans les années 2030. À mesure que l’essor du pétrole de schiste s’essouffle, les importations canadiennes gagnent en importance stratégique.19

La demande nord-américaine de brut lourd est structurelle. Les raffineries du Midwest et de la côte du golfe des États-Unis sont configurées pour traiter le bitume canadien lourd et sulfureux ; une configuration de plus en plus répandue en Inde et en Chine. Les raffineries américaines dotées d’une capacité de conversion du brut lourd devront trouver une source d’approvisionnement de remplacement. La production vénézuélienne demeure limitée par des contraintes liées à la sécurité, aux risques et aux infrastructures. Le Canada est le seul fournisseur de brut lourd à proximité capable d’offrir un approvisionnement d’envergure.20

Le Projet d’agrandissement du réseau de Trans Mountain (TMX) a commencé à transformer la position stratégique du Canada. Depuis sa mise en service en 2024, TMX a triplé sa capacité d’acheminement vers les eaux côtières, pour la porter à 890 000 barils par jour. L’écart entre le WCS et le WTI s’est resserré et stabilisé, passant de près de 30 dollars américains le baril en 2022 à environ 10 dollars américains en 2025. Chaque baril supplémentaire expédié en Asie, au lieu d’être dirigé vers le marché continental, réduit l’écart et améliore les prix nets réalisés par les producteurs.21

Du côté du gaz naturel, la formation de Montney, dans le nord-est de la Colombie-Britannique, est l’un des plus grands gisements de gaz naturel au monde, et l’installation de Kitimat de LNG Canada, qui a expédié sa première cargaison en juin 2025, a ouvert la première grande route canadienne d’exportation de GNL vers le Pacifique.

Obstacles

Prix du pétrole : des prix bas et volatils nuisent à l’expansion de nouveaux projets et aux infrastructures de pipelines ; des prix élevés provoquent une destruction de la demande et accélèrent la transition énergétique. Une expansion soutenue de nouveaux projets exigera une stabilité des politiques et un élargissement des infrastructures d’exportation.

Les investissements dans de nouveaux projets dans les sables bitumineux sont limités. La croissance à partir des installations existantes est possible, mais elle exige un cadre stratégique qui favorise l’expansion et ne désavantage pas le Canada par rapport à d’autres territoires. Une résolution de la crise dans le Golfe – qui ramènerait sur le marché l’approvisionnement en brut lourd sulfureux saoudien, irakien et possiblement iranien – atténuerait la prime dont bénéficient actuellement les barils canadiens en Asie. La production vénézuélienne, si elle était relancée à la faveur d’un changement de politique américaine, ferait concurrence au brut lourd canadien plus directement que le pétrole de schiste américain.22

Pour le gaz, la substitution constitue une contrainte qui ne s’applique pas au pétrole. Les acheteurs asiatiques peuvent délaisser le GNL au profit du charbon, du nucléaire ou des énergies renouvelables. La position concurrentielle de LNG Canada en Asie dépend de la cohérence des politiques carbone, des coûts d’expédition par rapport aux exportateurs qataris et australiens, et de la capacité du gaz canadien à être offert à un prix inférieur à celui du charbon.

L’Alliance des sables bitumineux, qui regroupe les cinq plus grands producteurs de sables bitumineux du Canada, s’est engagée à investir 16,5 milliards de dollars dans le captage et la séquestration du carbone d’ici 2030. La tension entre sécurité énergétique et politique climatique a entraîné une volatilité des politiques de gestion des émissions, ce qui accentue les défis techniques et financiers associés aux projets de captage et de stockage du carbone.

La voie à suivre

La diversification des options profite aux deux pays. La logique stratégique du pétrole et celle du gaz vont dans des directions opposées, et les politiques énergétiques des deux pays pourraient refléter cette asymétrie. Pour le pétrole canadien, la diversification vers l’Asie est la voie qui maximise la valeur : chaque baril supplémentaire expédié aux acheteurs asiatiques par TMX resserre l’écart WCS–WTI et accroît les prix nets réalisés par les producteurs canadiens. Injecter davantage de pétrole lourd dans le marché continental américain produit l’effet inverse. Pour le gaz naturel, le calcul est inversé : la demande d’électricité tirée par l’IA a fait monter les prix au Henry Hub, faisant des États-Unis un marché gazier à prix supérieur. La route pacifique de LNG Canada demeure stratégiquement importante pour la diversification à long terme du Canada. De même, les États-Unis pourraient continuer de rechercher une plus grande diversification pour leurs raffineries, en sécurisant l’approvisionnement canadien tout en trouvant de nouvelles sources d’importation.

Un partenariat officiel en matière de sécurité énergétique. Un tel partenariat harmoniserait les processus d’autorisation des pipelines et les échéanciers réglementaires, coordonnerait les réserves stratégiques, favoriserait une collaboration bilatérale en matière de captage et de stockage du carbone ainsi que de réduction du méthane, et établirait un cadre commun d’investissement dans les infrastructures qui traiterait la production canadienne comme une garantie implicite de sécurité d’approvisionnement pour les États-Unis, sans nécessiter de capitaux publics de part et d’autre. Ce cadre pourrait être élargi au G7 et aux alliés de l’OTAN.

Le marché du pétrole fonctionne. Le système pétrolier et gazier continental – des centaines de pipelines, un raffinage intégré, des flux commerciaux établis – fonctionne efficacement lorsque les politiques n’en faussent pas les mécanismes. Les droits de douane sur l’énergie canadienne font augmenter les prix pour les consommateurs américains, élargissent l’écart du WCS et réduisent les revenus des producteurs, sans rapatrier la moindre production. Le système de raffinage américain, en particulier sa capacité de conversion du brut lourd, a été conçu pour le pétrole canadien. Perturber cette relation obligerait les raffineries américaines à investir des milliards de dollars en réoutillage ou à s’approvisionner en barils plus lourds auprès de fournisseurs moins stables.

Le gaz est complémentaire, et non concurrent. Les prix du gaz naturel au Henry Hub ont bondi sous l’effet de la consommation d’électricité liée à l’IA aux États-Unis, ce qui rend les ventes de gaz sur le marché américain économiquement attrayantes pour les producteurs canadiens. Le bassin gazier de Montney et la croissance de la demande américaine se renforcent mutuellement. Les investissements d’acteurs américains comme canadiens dans les infrastructures de production du Montney élargissent l’approvisionnement gazier continental dont les deux pays ont besoin pour la production d’électricité, les usages industriels et l’exportation de GNL.

Résultat potentiel : Un partenariat énergétique bilatéral pourrait relier les ressources pétrolières et gazières de calibre mondial du Canada, ses infrastructures de pipelines et son accès aux eaux côtières du Pacifique à la capacité de raffinage, aux marchés financiers et à la demande continentale des États-Unis, afin d’offrir aux consommateurs une énergie abordable et sûre tout en élargissant les options stratégiques des deux pays sur les marchés mondiaux.

Défense

Le défi : des menaces accrues et des alliances qui s’effritent

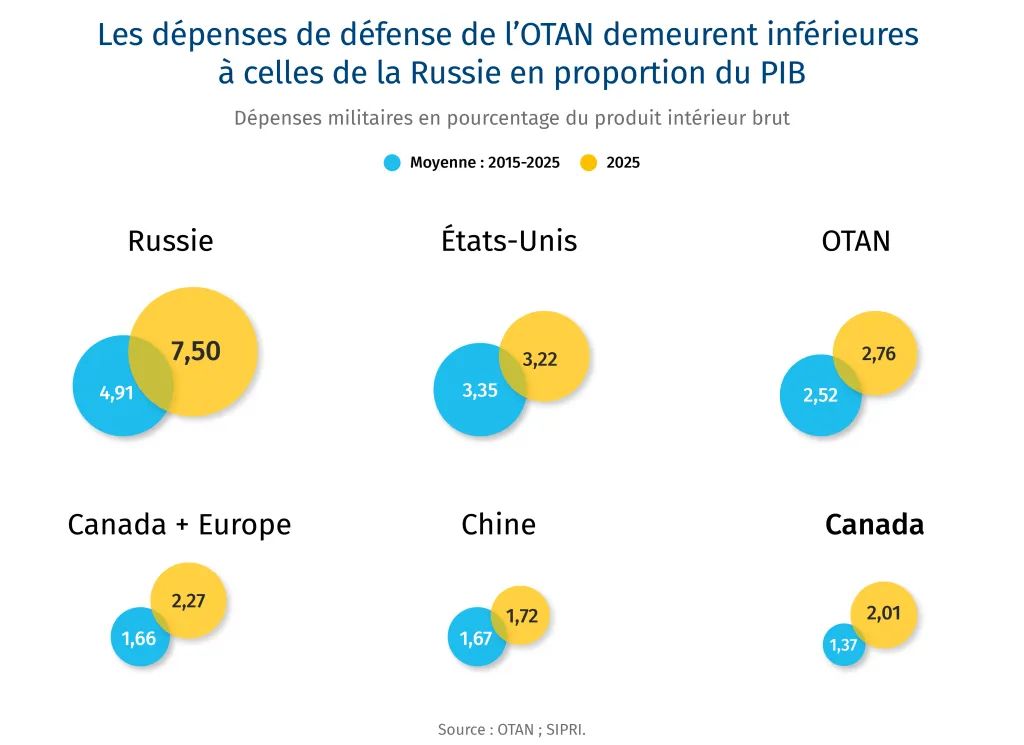

Les dépenses militaires mondiales ont atteint 2,9 billions de dollars américains en 2025, marquant une neuvième hausse annuelle consécutive. Les États-Unis, la Chine et la Russie en représentaient environ la moitié : une proportion inchangée depuis 2000. Toutefois, leur poids relatif a radicalement changé : en 2000, la Russie et la Chine réunies consacraient aux dépenses militaires l’équivalent d’un dixième des dépenses américaines ; aujourd’hui, elles dépensent plus de la moitié de ce que dépensent les États-Unis.23

L’invasion de l’Ukraine par la Russie a bouleversé les calculs de sécurité de l’Europe. L’OTAN a répondu par un engagement historique : au sommet de La Haye de 2025, les 32 alliés ont tous atteint la cible de 2 % du PIB pour la première fois depuis l’engagement pris au pays de Galles en 2014. Les alliés de l’OTAN ont également convenu d’un nouveau seuil de référence de 5 % du PIB d’ici 2035.24

The Canada–U.S. defence partnership faces four frictions: Les exercices et les manœuvres de la Russie et de la Chine dans l’Arctique illustrent la montée de la menace pour l’Amérique du Nord.25 Le partenariat de défense Canada–États-Unis se heurte à quatre points de friction :

Dépenses de défense : Le Canada a augmenté ses dépenses militaires de près de 70 % de 2022 à 2025, atteignant ainsi la cible de 2 % de l’OTAN pour la première fois depuis les années 1980.26 Bien qu’il se soit engagé à atteindre 5 % du PIB d’ici 2035, le Canada n’a toujours pas présenté de feuille de route jugée convaincante par Washington, ce qui a amené les États-Unis à suspendre la Commission permanente canado-américaine de défense.27

Acquisition des F-35 : L’examen du programme par le Canada intervient dans un contexte de tensions commerciales croissantes. Les États-Unis présentent ce retard non pas simplement comme une décision d’approvisionnement, mais comme un test visant à déterminer si le Canada entend demeurer pertinent sur le plan opérationnel à l’ère de la défense aérienne et antimissile de cinquième génération. Les tensions commerciales soulèvent également la question de savoir si le Canada continuera d’acheter le matériel militaire américain le plus sophistiqué.

Le Dôme d’or : Conçu pour assurer la défense du continent, il coûterait, selon le Bureau du budget du Congrès américain, 1,2 billion de dollars américains sur 20 ans.28 Le rôle du Canada reste à déterminer.

Forces collectives

En plus d’une envergure de plateformes, d’une profondeur de capital et d’une sophistication technologique inégalées, les États-Unis disposent d’une économie dynamique de l’innovation en défense, d’une forte concentration en R-D et d’une base industrielle de défense avancée.

Le Canada apporte des capacités de calibre mondial dans des domaines essentiels à la défense moderne, notamment l’avionique, la maintenance, la réparation et la révision d’aéronefs, les capteurs marins, la guerre électronique, les drones, ainsi que la formation et la simulation ; autant de secteurs désignés comme capacités souveraines prioritaires dans la Stratégie industrielle de défense (SID) d’Ottawa.29 Dans le domaine spatial, le Canada possède un héritage de six décennies qui couvre l’observation de la Terre, les communications par satellite et les systèmes de positionnement, de navigation et de synchronisation. Le Canada contribue largement aux capacités d’alerte précoce grâce aux réseaux de radars du Nord, exploite une partie du Système d’alerte du Nord (NWS) et maintient des sites d’opérations avancés dans l’Arctique.30 Près de la moitié de la production canadienne de défense est exportée, dont 70 % vers les États-Unis et les partenaires du Groupe des cinq, ce qui souligne sa profonde interconnexion avec les marchés mondiaux.31

Obstacles

Plus de 90 % des entreprises canadiennes du secteur de la défense sont des PME. L’absence de grands maîtres d’œuvre en défense freine la formation de capital, ce qui complique l’objectif de développer la base industrielle du Canada. Le bassin canadien de capital de risque – environ 12 milliards de dollars – représente moins de 5 % du bassin équivalent aux États-Unis. Les actifs donnés en garantie dans le secteur de la défense (installations spécialisées, propriété intellectuelle restreinte) sont souvent peu liquides, et un décalage persiste entre les besoins d’investissement initiaux et le calendrier des revenus.32

Politiques d’approvisionnement protectionnistes : le Canada comme les États-Unis cherchent à acheter davantage auprès de fournisseurs nationaux, ce qui accentue les frictions commerciales. Pour le Canada, attribuer des contrats à des entreprises nationales dans des secteurs où la capacité industrielle n’existe pas encore à grande échelle pourrait faire augmenter les coûts et allonger les échéanciers. À l’exception du spatial, du maritime et de certains aéronefs, l’objectif de 70 % de contenu canadien dans les acquisitions de défense d’ici 2035, contre environ 40 % aujourd’hui, exige de bâtir une infrastructure industrielle qui ne peut être créée rapidement.

La souveraineté dans l’Arctique constitue un autre point de tension. La Russie et la Chine représentent des menaces pour l’Arctique et, malgré les pressions américaines en faveur d’investissements dans la défense de cette région, celle-ci demeure exposée, en dépit des investissements actuels dans la défense arctique.

La base industrielle de défense des États-Unis est limitée par sa capacité de production, et non simplement par l’accès aux capitaux. Les conflits en Ukraine et en Iran ont mis en évidence des lacunes dans les stocks de munitions, tandis que les dispositions « Buy American » et les contrôles à l’exportation ont restreint l’intégration des chaînes d’approvisionnement avec les alliés.33

La voie à suivre

Développer des bases industrielles distinctes, mais interopérables. Le Canada s’est engagé dans une voie claire et distincte pour diversifier son industrie de défense par rapport à celle des États-Unis et développer sa propre capacité manufacturière souveraine. Cela créera des capacités divergentes et une plus grande autonomie canadienne. Toutefois, pour assurer le bon fonctionnement à long terme du cadre de défense nord-américain, il sera important que les capacités clés, en particulier celles qui sont essentielles aux commandements conjoints, conservent leur interopérabilité technologique et opérationnelle.

Approfondir la coopération dans les domaines où les besoins opérationnels convergent. La modernisation du NORAD est fondamentale. L’investissement canadien d’environ 40 milliards de dollars sur 20 ans – radars transhorizon, y compris le système arctique de 6,5 milliards de dollars codéveloppé avec l’Australie, surveillance spatiale, commandement et contrôle, et infrastructures nordiques – témoigne d’un engagement profond envers le partenariat. Le Canada pourrait négocier sa participation à un futur Dôme d’or : les capteurs canadiens, l’infrastructure radar arctique et l’accès à l’espace aérien constituent de véritables contributions qui justifient des modalités de partage des coûts, des droits canadiens de propriété intellectuelle sur les systèmes développés conjointement et un rôle défini du Canada dans les décisions d’interception.34

Explorer la coopération dans les technologies spatiales et les drones. Les conflits récents montrent que les systèmes sans équipage redéfinissent la conduite de la guerre. Parallèlement, l’espace devient un domaine stratégique de plus en plus contesté. L’Ukraine est devenue la « Silicon Valley » de l’innovation en défense, et de récents exercices de l’OTAN ont démontré l’efficacité de ces capacités contre des armées dépassées. Cette phase de réarmement ne prendra pas la même forme que les précédentes. Le Canada doit moderniser son équipement et ses infrastructures militaires à grande échelle, tandis que les États-Unis font face à des stocks épuisés et à des menaces asymétriques. Par conséquent, les deux pays doivent redéfinir leurs priorités quant aux technologies de défense à développer et à acquérir, ce qui crée des occasions de collaboration pour éviter les dédoublements dans les domaines où leurs intérêts de sécurité se rejoignent.

Approfondir le partenariat sur les minéraux critiques. La géologie du Canada, si elle est jumelée à une capacité de raffinage, pourrait servir de rempart contre la dépendance envers des puissances adverses. La formalisation d’accords d’approvisionnement pour les minéraux critiques à la défense de l’OTAN – avec des ententes d’achat, des mécanismes de stabilisation des prix et une admissibilité aux règles d’origine permettant de considérer les intrants raffinés au Canada comme un approvisionnement intérieur américain – renforcerait la résilience industrielle des deux pays.

Diversifier les plateformes et les partenariats. L’investissement de 530 millions de dollars du Canada dans l’Agence spatiale européenne, sa participation à l’initiative SAFE de l’Union européenne et son nouvel accord bilatéral avec l’Australie témoignent des efforts d’Ottawa pour diversifier sa base industrielle de défense. Les partenaires européens s’attendront à avoir accès aux marchés publics canadiens en contrepartie de l’accès aux marchés européens.

Résultat potentiel : La relation de défense Canada–États-Unis repose depuis toujours sur un pacte implicite : le Canada offre une profondeur géographique au sol, sous l’océan, en mer, dans les airs et dans l’espace ; les États-Unis fournissent un parapluie de sécurité et de protection, renforcé par une envergure de plateformes, une profondeur de capital, une sophistication technologique et des dépenses de R-D inégalées. Pour préserver ce pacte, le Canada devra combler l’écart entre ses engagements financiers et sa crédibilité opérationnelle, en menant à bien la modernisation du NORAD, en tranchant la décision relative aux F-35 et en bâtissant une base industrielle nationale véritablement capable. Pour les États-Unis, le respect de la souveraineté canadienne permettra de s’assurer d’un partenaire à long terme plus fiable.

Remerciements

Les auteurs tiennent à remercier les experts externes consultés dans le cadre de ce rapport, dont certains sont nommés ci-dessous.

Peter Dawe, BDC

Steve Carlisle, General Motors (retraité)

Robert Johnston, University of Calgary

Frank McKenna, TD Securities et ancien ambassadeur du Canada aux États-Unis

Michael Robinet, S&P Global Mobility

[1] Brennan, J. 2026. Composer avec l’incertitude : quatre trajectoires futures pour le secteur canadien de l’automobile Toronto : Leadership avisé RBC.

[2] Brennan (2026), Steering Through Uncertainty.

[3] Le Canada exporte pour environ 11 milliards de dollars américains d’aluminium vers les États-Unis, dont plus du tiers est destiné au secteur des transports. Avec des droits de douane de 50 %, les répercussions sur le seul secteur de l’assemblage automobile pourraient dépasser 1 milliard de dollars. Si l’on tient également compte des pièces automobiles, la facture liée aux droits de douane grimpe davantage. Pour une analyse économique de l’aluminium canadien assujetti à des droits de douane, voir Aluminum Association. 2025. Powering Up American Aluminum: A Roadmap for Next Generation Supply Chain Resilience. Arlington, VA : The Aluminum Association; Business Data Lab. 2025. How to Undermine U.S. Manufacturing: Debunking Aluminum Tariff Myths. Ottawa : Business Data Lab.; and Livingston, Brian. 2025. Canada’s Aluminum Production and US Tariffs. Intelligence Memos. Toronto : C.D. Howe Institute. 2 septembre.

[4] Brennan (2006). Steering Through Uncertainty.

[5] Markman, J. 2026. « How Legacy Automakers Torched $53 Billion on EVs They’ll Never Sell », Forbes, 9 février.

[6] Robinet, M. 2026. New Automotive Geo-economics. S&P Global Mobility. Présenté à la PMA, en mai 2026.

[7] Voir Helper, S. et T. Tucker. 2026. « Challenges and Opportunities for the North American Auto Industry in the 2026 USMCA Renegotiation », 4 mars. Washington : Brookings Institution ; U.S. International Trade Commission. 2025. USMCA Automotive Rules of Origin: Economic Impact and Operation, 2025 Report. Publication no 5642. Washington : USITC.

[8] IEA. 2025. Global Critical Minerals Outlook. Paris : Agence internationale de l’énergie.