Sommaire

-

Le système canadien de la gestion de l’offre, qui représente 30 milliards de dollars, est l’assise de la souveraineté et de la sécurité alimentaires du pays depuis plus de 50 ans. S’appliquant aux produits laitiers, au poulet, à la dinde et aux œufs, il assure la stabilité des prix et de l’offre de denrées de base.

-

Le système reconnaît que la production d’aliments coûte cher. Il favorise la stabilité de la chaîne logistique, mais peut faire monter les prix à la consommation, surtout dans un contexte de hausse du coût des intrants.

-

Les trois piliers de la gestion de l’offre sont de nouveau attaqués. L’intégrité du système est garantie par trois choses : des contingents de production, des prix fixes et des contingents d’importation. À l’heure actuelle, les trois font l’objet de critiques au sein du Canada et de la part de ses principaux partenaires commerciaux, dont les États-Unis.

-

Une nouvelle loi limite la capacité d’Ottawa à ouvrir le secteur. Les partisans du système soutiennent que le projet de loi C-202 accorde la priorité à la sécurité alimentaire nationale et empêche le ministre des Affaires étrangères d’accorder de nouvelles concessions dans le cadre d’éventuels accords commerciaux. D’autres experts affirment qu’il pourrait désavantager le Canada dans les négociations commerciales, notamment celles liées à la révision de l’Accord Canada–États-Unis–Mexique (ACEUM) l’an prochain.

-

Les accords commerciaux réduisent la mainmise des producteurs canadiens. Par ailleurs, l’élargissement de l’accès aux marchés mondiaux pour les agriculteurs canadiens soumis à la gestion de l’offre pourrait aller à l’encontre de la conception du système.Une petite base de production adaptée à la consommation intérieure rend ces derniers mal équipés pour rivaliser en tant qu’exportateurs sur les marchés mondiaux, où les volumes élevés et les prix concurrentiels sont déterminants.

-

Le Canada n’est pas le seul pays à devoir faire des choix difficiles en matière de politique agricole. En Nouvelle-Zélande, le secteur agricole est aux prises avec une empreinte GES démesurée, et au Royaume-Uni, il peine à reprendre pied depuis le Brexit. Le Brésil, qui n’est devancé que par les États-Unis pour les exportations totales de produits agroalimentaires, aspire à accroître sa part du marché mondial. Le Canada pourrait tirer des leçons de ces changements sur la scène internationale, à l’heure des décisions concernant son secteur alimentaire national.

Évolution du paysage des politiques commerciales pour les industries soumises à la gestion de l’offre

Dans le contexte actuel de renégociation de l’accord commercial entre le Canada et les États-Unis, le système canadien de la gestion de l’offre est une fois de plus dans la mire de l’administration Trump, qui le considère comme un irritant majeur.

Cela a donné lieu à un nouveau débat sur les secteurs alimentaires canadiens sous gestion de l’offre, notamment ceux des produits laitiers, du poulet, de la dinde et des œufs, qui sont au cœur de la politique nationale depuis les années 1970.

Essentiellement, le système garantit un prix stable qui rémunère équitablement les agriculteurs pour la production d’aliments de qualité supérieure. Ses défenseurs avancent qu’il renforce la sécurité alimentaire, soutient les producteurs nationaux et assure la régularité de la qualité et de l’offre pour les consommateurs. En revanche, ses détracteurs soutiennent qu’il freine l’innovation, gonfle les prix et limite la concurrence.

Le système a fait l’objet d’un examen minutieux dans presque toutes les négociations commerciales et périodes de ralentissement économique, et sera probablement à l’ordre du jour de la révision de l’Accord Canada–États-Unis–Mexique (ACEUM) l’an prochain. Il est également remis en question dans le cadre d’un mouvement national visant à développer un marché unifié pour les biens et les services. Les avis sont polarisés, allant des appels à l’abandon de la gestion de l’offre jusqu’au statu quo, en passant par une gamme d’idées nuancées sur la réforme d’un système en place depuis plus d’un demi-siècle.

Ceux qui veulent préserver le système passent à l’action. En juin, le projet de loi C-202 a reçu la sanction royale, avec le soutien massif des associations d’agriculteurs canadiens soumis à la gestion de l’offre. Cette loi ordonne au ministre des Affaires étrangères de cesser d’attribuer aux partenaires commerciaux de nouveaux contingents dans les secteurs des produits laitiers, de la volaille et des œufs en vertu d’accords internationaux. Néanmoins, le débat se poursuit, les parties prenantes désignant des éléments précis, allant des systèmes régionaux de mise en commun du lait jusqu’à la question de savoir quel maillon de la chaîne logistique devrait avoir accès aux contingents étrangers.

Et les discussions ne se limitent pas à l’agriculture. La gestion de l’offre a des répercussions sur de nombreux aspects de l’économie canadienne, y compris le prix des aliments, les options offertes, les emplois dans la chaîne logistique, la diversification des échanges commerciaux et les perspectives de croissance.

Qu’est-ce qui est en jeu ?

La gestion de l’offre en chiffres :

-

1 %. L’apport des secteurs sous gestion de l’offre au PIB du Canada, soit plus de 30 milliards de dollars. L’ensemble du secteur agricole et agroalimentaire compte pour plus de 7 % du PIB du Canada.1 2

-

339 000 Le nombre d’emplois à temps plein dans les secteurs sous gestion de l’offre, de l’exploitation à la transformation, en passant par la distribution.3

-

14 699. Le nombre d’exploitations agricoles soumises à la gestion de l’offre au Canada, soit 8 % des quelque 190 000 exploitations agricoles du pays.4

-

9 430. Le nombre de fermes laitières, principalement au Québec et en Ontario. Depuis le début des années 2000, le nombre de fermes laitières au Canada a chuté de plus de 50 % en raison de la consolidation du marché.5

-

7 %. Le pourcentage d’augmentation du nombre d’élevages de volaille et de poules pondeuses au cours des 20 dernières années. On les retrouve principalement en Ontario, en Colombie-Britannique et au Québec, mais les provinces des Prairies connaissent aussi une hausse.6

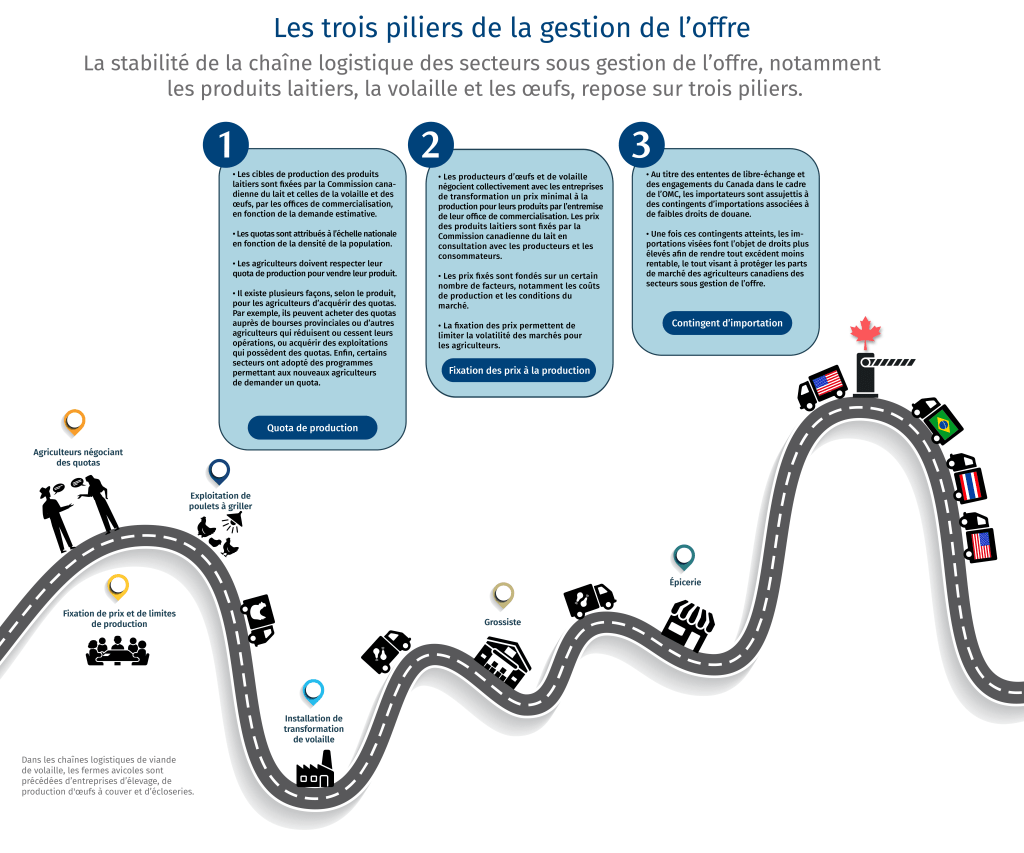

Les trois « S » de la gestion de l’offre

Le système canadien est conçu pour préserver la souveraineté, la stabilité et les standards alimentaires, ce qui contribue à la prospérité de l’industrie, mais pose également des défis dans un marché mondial en constante évolution.

Souveraineté

La gestion de l’offre garantit des prix stables et une chaîne logistique nationale solide pour répondre à la demande. Toutefois, le Canada étant un pays orienté sur l’exportation, une chaîne logistique exclusivement nationale peut être la source de tensions lors de négociations commerciales.

La gestion de l’offre contrarie les principaux partenaires commerciaux du Canada, en particulier les États-Unis, l’Union européenne (UE) et, il y a peu, la Nouvelle-Zélande. Un point de friction majeur : les restrictions canadiennes sur les contingents d’importation.

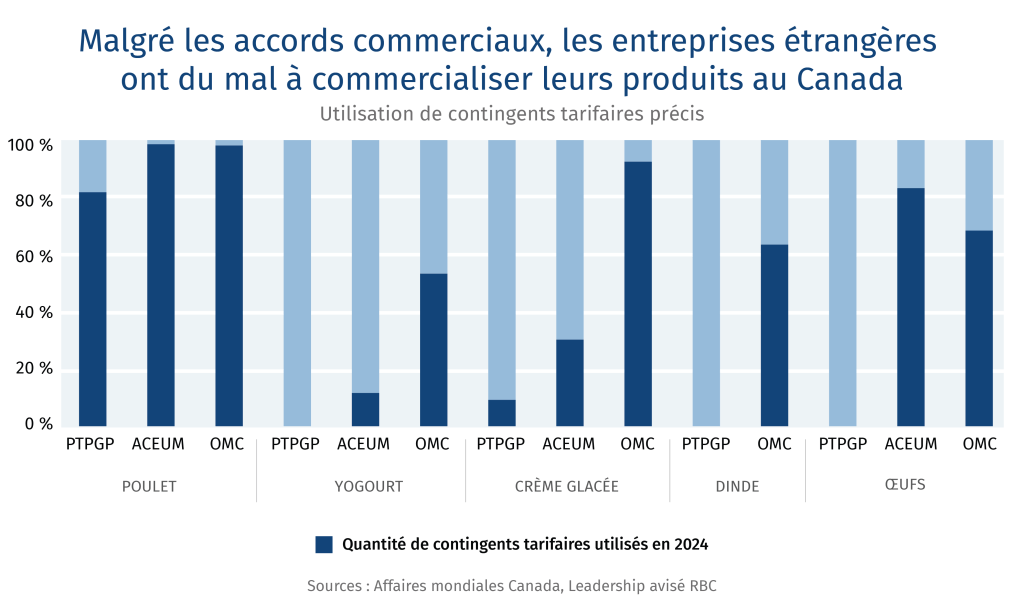

Ces contingents visent à limiter les importations dans les secteurs canadiens sous gestion de l’offre. Cela dit, le Canada a récemment fait davantage de concessions. Par exemple, dans le cadre des pourparlers entourant l’Accord de Partenariat transpacifique global et progressiste (PTPGP), le Canada a accepté d’accorder aux pays participants une part d’environ 3,25 % de son marché intérieur des produits laitiers7. Cependant, comme les transformateurs canadiens détiennent la majorité des contingents tarifaires d’importation, les importateurs étrangers font valoir qu’ils ont un accès limité au marché canadien pour réaliser leurs volumes exemptés de droits de douane négociés dans l’accord.

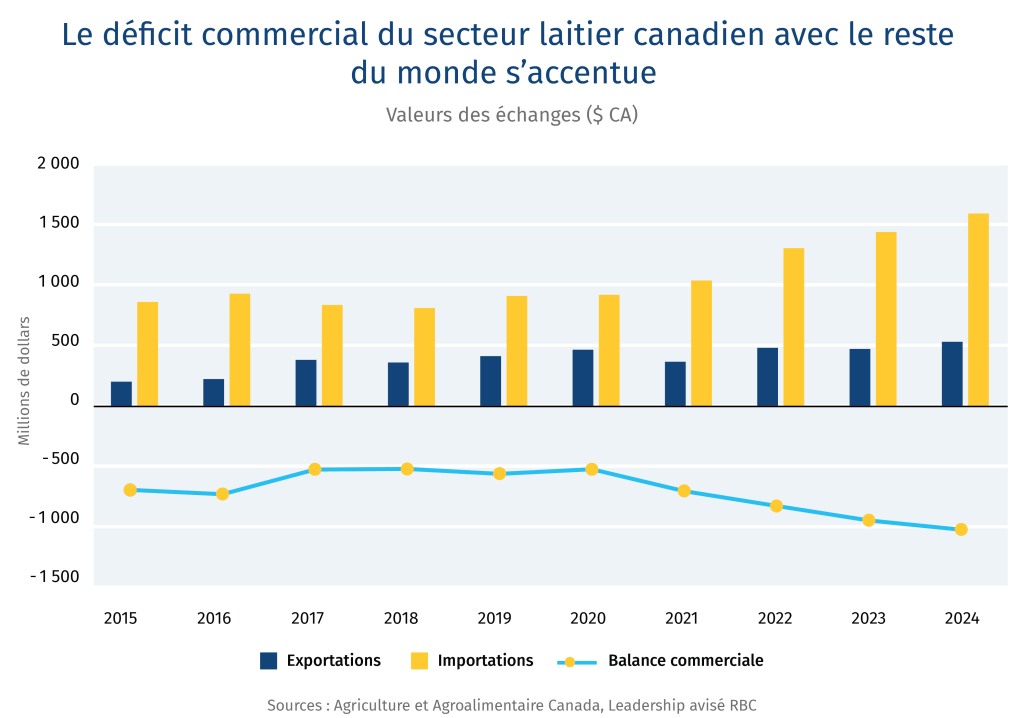

Les accords commerciaux réduisent la mainmise des producteurs canadiens. Les concessions ont entraîné un léger déficit commercial pour le Canada pour tous les produits soumis à la gestion de l’offre, à l’exception de la viande de poulet. Par exemple, les importations représentent aujourd’hui environ 4 % du marché laitier canadien8. Résultat : le gouvernement a versé 4,8 milliards de dollars aux producteurs et transformateurs de produits laitiers, de volaille et d’œufs pour compenser les pertes de bénéfices découlant de la concurrence étrangère9. Autrement dit, les Canadiens paient doublement pour leurs aliments soumis à la gestion l’offre : à la caisse et par le biais de leurs impôts.

De 1995 à 2017, l’accès des autres pays aux contingents tarifaires dans le secteur laitier canadien était limité par des engagements pris dans le cadre de l’Organisation mondiale du commerce (OMC). Avec la mise en œuvre progressive de l’ACEUM, de l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne et du PTPGP au cours des 10 prochaines années, l’accès des produits laitiers canadiens aux marchés étrangers devrait grimper pour atteindre environ 10 % de la production laitière du Canada10. En contrepartie, le Canada a élargi l’accès des pays concernés à ses marchés pour les produits laitiers, la volaille et les œufs. Toutefois, l’augmentation des volumes d’exportation n’est pas un objectif pour les secteurs canadiens sous gestion de l’offre. Le Canada a une petite base de production, et sa chaîne logistique de même que ses relations sont pensées pour le marché intérieur. Par conséquent, les secteurs sous gestion de l’offre sont mal équipés pour être des chefs de file sur les marchés mondiaux, où les volumes élevés et les prix concurrentiels sont essentiels à la réussite.

Les chaînes logistiques nationales contribuent à protéger les Canadiens contre les répercussions des guerres commerciales. En période de perturbations mondiales, la chaîne logistique alimentaire nationale a bien servi la population. Prenons l’exemple du mouvement « Acheter canadien » qui a vu le jour à la suite de la guerre commerciale déclenchée par le président américain Donald Trump. Il a entraîné une baisse des ventes des marques américaines, les Canadiens les remplaçant par des produits nationaux dans la mesure du possible. En ce qui concerne les produits laitiers, la volaille et les œufs, plus particulièrement, les Canadiens peuvent avoir la certitude d’un accès immédiat aux chaînes d’approvisionnement établies au pays.

Éliminer les failles :

-

Dans le cas des produits transformés, comme les plats préparés, les frontières peuvent être floues entre les différents codes SH (qui permettent de catégoriser les biens et de services).

-

Ainsi, certains importateurs introduisent leurs produits au Canada en franchise de droits de douane, contournant le système canadien de contingents tarifaires, qui fixe les volumes alloués en vertu d’accords de libre-échange, y compris l’ACEUM, l’AECG et le PTPGP.

-

Certaines de ces failles ont été comblées, notamment celle liée au fromage importé en franchise de droits de douane lorsqu’il entrait dans la composition de plats préparés, comme les nécessaires à pizza destinés aux restaurants, qui était exclu des contingents tarifaires. Par contre, d’autres subsistent. C’est le cas, par exemple, de la volaille de réforme (poules pondeuses âgées), qui peut être catégorisée à tort comme du poulet à frire élevé pour la consommation de viande afin d’éviter le paiement des droits de douane canadiens.

-

Bien que les importateurs bénéficient de contingents tarifaires pour les produits laitiers, les œufs et la volaille, cette voie d’accès est souvent sous-utilisée, puisque les transformateurs canadiens contrôlent la majorité du système ainsi que l’espace réservé dans les rayons des épiceries.

-

Cette situation cause de plus en plus de tensions entre le Canada et ses partenaires commerciaux, surtout les États-Unis qui prétendent que le Canada « ne respecte pas l’esprit » de l’ACEUM et complique l’accès des producteurs américains à son marché.

Stabilité

La gestion de l’offre est synonyme de stabilité. Mais à quel prix et pour qui ? Compte tenu de l’accentuation des perturbations sur les marchés mondiaux, il est essentiel de déterminer une voie qui profite à la fois aux agriculteurs et aux consommateurs canadiens.

Les chaînes logistiques alimentaires canadiennes se sont distinguées pendant la pandémie et lors d’autres crises, comme la récente éclosion de grippe aviaire qui a ravagé l’industrie américaine.

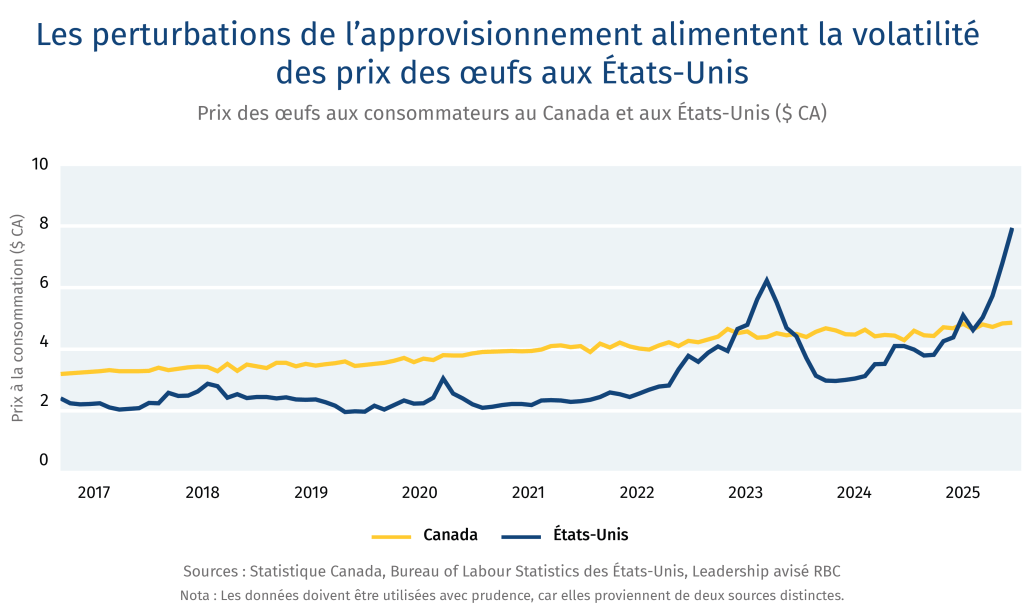

Aux États-Unis, les prix des œufs ont récemment explosé à cause de cette maladie. En juillet 2025, on dénombrait 174 millions de cas confirmés dans les exploitations avicoles et plus de 1 074 troupeaux de vaches laitières avaient été touchés.11

TLes répercussions ont été beaucoup moins graves au Canada, avec environ 14 millions d’oiseaux infectés et aucun cas signalé chez les vaches laitières12.Par ailleurs, les élevages canadiens de volaille, de poules pondeuses et de vaches laitières ont mieux résisté grâce aux normes de biosécurité et de bien-être animal en vigueur dans le secteur. La production à plus petite échelle et plus dispersée que celle des États-Unis (hormis les zones à forte densité telles que la vallée du Fraser en Colombie-Britannique) y est aussi pour quelque chose. Ces facteurs propres aux exploitations agricoles contribuent à la stabilité des prix à la consommation et à la disponibilité des produits. De 2017 à 2025, une douzaine d’œufs vendus au Canada se vendait en moyenne 1 $ de plus qu’aux États-Unis. En février 2025, toutefois, la situation s’est inversée, et la douzaine d’œufs coûtaient 3,52 $ de plus aux États-Unis qu’au Canada.13 14

Divers enjeux risquent d’intensifier les perturbations des chaînes logistiques et des marchés, notamment l’abandon progressif de la réglementation du commerce à l’échelle mondiale, ainsi que les phénomènes météorologiques extrêmes et la propagation de maladies et de ravageurs découlant des changements climatiques. Les décideurs doivent en tenir compte, car la volatilité fréquente a une incidence sur les prix des marchandises.

La production d’aliments coûte cher. Dans les secteurs sous gestion de l’offre, les contingents et les prix fixes sont une source de certitude pour les agriculteurs, ce qui favorise la stabilité de la chaîne logistique. Cependant, cette stabilité n’est pas gratuite, car les produits deviennent inévitablement plus chers quand le coût des intrants augmente au Canada. La détérioration de l’accessibilité a un impact disproportionné sur la sécurité alimentaire des familles à faible revenu, mais la forte volatilité des prix influence aussi les dépenses des ménages de la classe moyenne.15 16

Au contraire, les producteurs de blé et les éleveurs de bovins de boucherie qui ne sont pas assujettis à la gestion de l’offre sont exposés aux marchés des marchandises, de sorte que leurs marges bénéficiaires et les prix de leurs produits fluctuent en fonction de l’évolution de ces marchés. Les agriculteurs non soumis à la gestion de l’offre sont souvent à la merci des prix et ne peuvent pas refiler la hausse des coûts aux consommateurs.

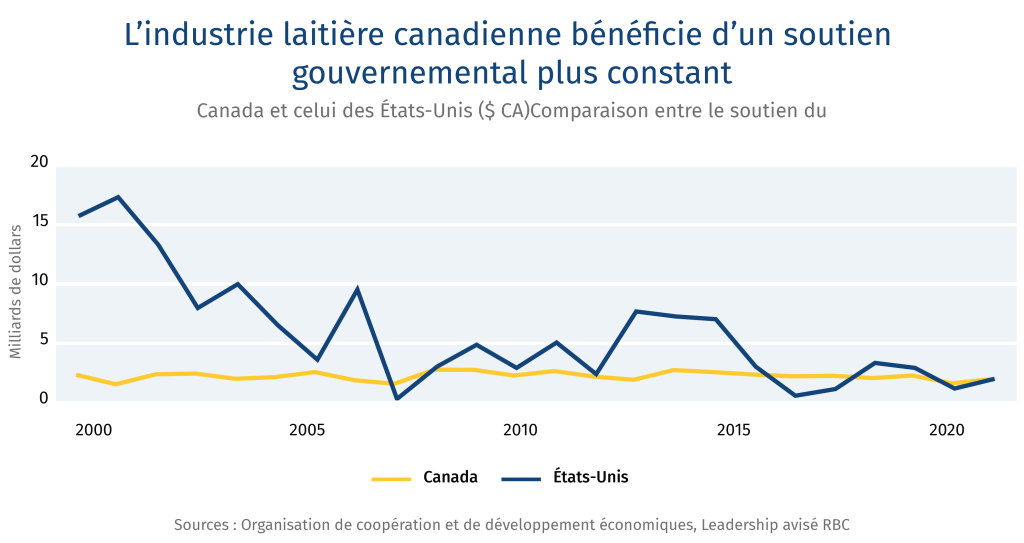

L’aide fournie par le Canada aux agriculteurs est controversée, mais comparable à celle des États-Unis. Si l’on compare le total du soutien direct aux producteurs, l’apport des États-Unis est 6,5 fois supérieur à celui du Canada. Cela dit, les deux pays sont à peu près à égalité si l’on considère les estimations du soutien direct aux producteurs en pourcentage de la valeur produite à la sortie de l’exploitation, soit environ 7 %17. En ce qui concerne les produits soumis à la gestion de l’offre, le soutien aux producteurs est clairement aligné sur l’approche de chaque pays. L’apport du Canada correspond au prix que les producteurs reçoivent en fonction de la gestion de l’offre, tandis que celui des États-Unis fluctue au gré de la volatilité des marchés.

Les exploitations agricoles sous gestion de l’offre contribuent à la prospérité de l’économie rurale du Canada. La stabilité joue également un rôle élargi dans l’économie rurale canadienne. Les données du plus récent recensement agricole montrent que, sur une période de cinq ans (de 2016 à 2021), le nombre de fermes laitières a diminué de 11 %, tandis que la taille des troupeaux a augmenté de 13 %18. Aux États-Unis, sur la même période, le nombre de fermes laitières a reculé de 34 %, et la taille des troupeaux a grimpé de 48 %19. La consolidation permet aux grandes exploitations laitières américaines de réaliser des économies d’échelle. Par contre, chez nos voisins du sud, cette tendance récente entraîne une perte de diversité en termes de taille des exploitations et une concentration des troupeaux, ce qui les rend plus vulnérables aux maladies et aux épidémies de ravageurs. De plus, il y a un risque de chute de la demande à l’égard des entreprises de soutien et au sein des communautés rurales.

Standards

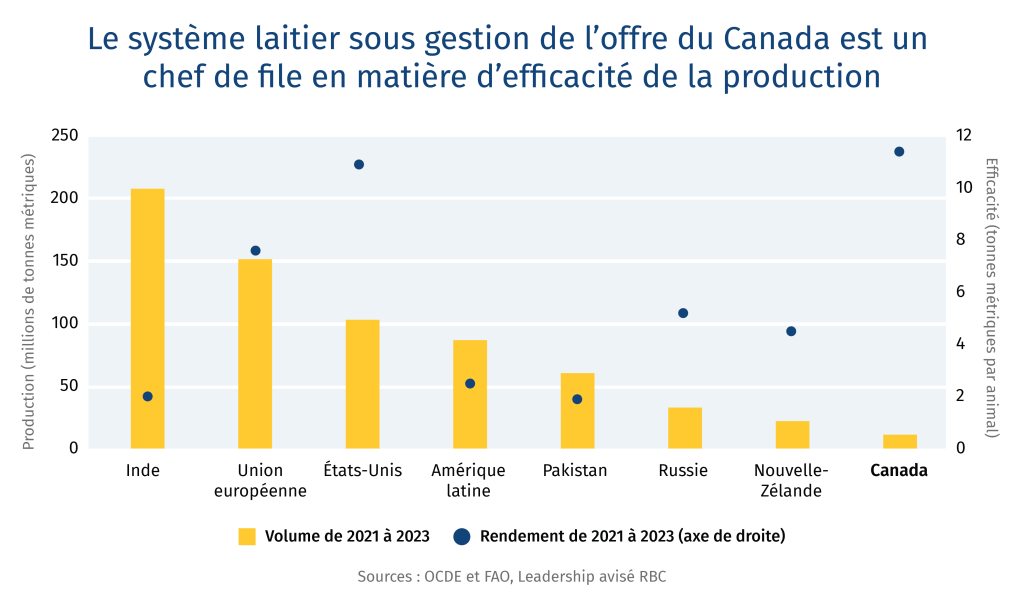

Le système canadien de la gestion de l’offre répond à des normes élevées, ce qui se traduit par une efficacité accrue et de meilleurs résultats en matière de durabilité. Néanmoins, ce système n’est pas conçu pour maximiser la production.

Les agriculteurs canadiens renforcent de plus en plus leurs capacités à mesurer, déclarer et vérifier leurs progrès dans l’adoption de pratiques de gestion exemplaires, plus particulièrement celles liées à la durabilité environnementale et au bien-être animal. La gestion de l’offre s’accompagne d’une solide gouvernance et d’un contrôle des marchés, ce qui favorise l’adoption généralisée et uniforme de pratiques et de normes, à la ferme et à chaque étape de la chaîne d’approvisionnement. Pour participer aux marchés réglementés, les exploitations soumises à la gestion de l’offre adhèrent à un code de pratique et à des normes, ce qui explique le rehaussement des standards canadiens concernant le bien-être et la santé des animaux, ainsi que la qualité des aliments. Bien que cela puisse être contraignant, les agriculteurs doivent s’y conformer afin d’accéder à ces marchés. Les systèmes de production canadiens qui ne sont pas assujettis à la gestion de l’offre, comme celui du bœuf, disposent aussi de programmes qui garantissent le respect de normes élevées dans les exploitations agricoles, par exemple, le programme d’assurance qualité du bœuf nourri au maïs de l’Ontario. Toujours est-il que le système de gouvernance de la gestion de l’offre permet une adoption généralisée et uniforme des pratiques – un objectif difficile à atteindre lorsque la réglementation et le contrôle des marchés sont moins rigoureux.

Des standards plus stricts que ceux des États-Unis : Le programme proAction a été mis sur pied par les Producteurs laitiers du Canada afin d’établir des normes et d’encadrer les pratiques entourant les six volets suivants : qualité du lait, salubrité des aliments, traçabilité, biosécurité, bien-être des animaux et environnement. Un total de 99,7 % des producteurs laitiers canadiens y adhèrent20. De même, aux États-Unis, il y a le programme National Dairy Farmers Assuring Responsible Management (FARM), qui couvre 99 % de l’offre de lait du pays21. Toutefois, les normes de ces deux programmes et les réglementations complémentaires diffèrent, ce qui peut avoir des répercussions sur la santé animale et la qualité du lait. Les États-Unis autorisent aussi des valeurs plus élevées pour le comptage des cellules somatiques, c’est-à-dire le nombre de globules blancs des vaches. Tout comme chez les humains, un taux élevé de globules blancs signifie que l’organisme lutte contre une maladie ou une inflammation, ce qui est susceptible d’altérer la qualité du lait. Aux États-Unis, la limite est de 750 000 cellules somatiques individuelles par millilitre (ml), tandis qu’au Canada, elle est de 400 000 cellules somatiques individuelles par ml 22 23.

L’industrie met l’accent sur l’efficacité et la durabilité. Les cadres de gouvernance de la gestion de l’offre fournissent également une plateforme pour accroître la participation des agriculteurs à des initiatives sectorielles touchant divers sujets, dont l’efficacité, l’innovation et la durabilité. Par exemple, les producteurs d’œufs du Canada mesurent et déclarent leurs progrès en matière de durabilité par l’intermédiaire de l’Outil d’évaluation de l’empreinte écologique des fermes (OEEEF). Cette approche unifiée fait contrepoids à la fragmentation croissante des projets axés sur la durabilité et la régénération que de nombreux agriculteurs entreprennent pour accéder au marché ou obtenir de nouvelles sources de revenus grâce à des mécanismes comme les crédits carbone et les primes vertes.

Leçons pour l’industrie laitière : comment les autres marchés mondiaux se débrouillent face à la transition et aux perturbations

La sécurité et la souveraineté alimentaires figurent parmi les priorités des gouvernements du monde entier, à l’heure où les phénomènes météorologiques extrêmes détruisent les cultures et où les barrières commerciales perturbent les échanges.

Les produits laitiers, qui sont importants tant sur le plan nutritif que culturel (qu’on pense au fromage français ou lassi indien) connaissent une forte demande, mais aussi une grande volatilité sur les marchés internationaux. C’est pourquoi le secteur fait l’objet d’une attention particulière en matière de politique, de commerce et de soutien aux agriculteurs.

Voici comment d’autres pays gèrent leur industrie laitière en cette période de transition et de perturbation.

Nouvelle-Zélande : Un chef de file international dont l’empreinte GES est en hausse

La Nouvelle-Zélande a aboli ses contingents de production dans les années 1980 en raison d’une crise budgétaire, faisant ainsi du pays le plus grand exportateur de produits laitiers au monde. En 2001, le gouvernement a mis en place Fonterra, une coopérative agricole qui fixe les prix. Cette dernière est maintenant le principal acheteur de lait néo-zélandais. Le calcul des prix est fondé sur les revenus tirés de la vente de lait, déduction faite des charges d’exploitation, des frais généraux et du recouvrement du capital. La Nouvelle-Zélande a plus que doublé son cheptel national depuis le début des années 1980. La taille des troupeaux individuels a triplé et leur nombre est passé de 15 753 en 1985 à 10 485 en 202424. La libéralisation du marché a métamorphosé les chaînes d’approvisionnement de l’industrie laitière néo-zélandaise, plus particulièrement celle de la production de lait en poudre, dont le volume a augmenté de 237 % depuis 2000, grâce aux accords de libre-échange conclus avec de grands importateurs comme la Chine et aux investissements étrangers et nationaux pour renforcer la capacité et automatiser les processus de transformation25.

Le secteur a gagné en efficacité et en compétitivité, comme en témoigne la consolidation du cheptel. En revanche, la croissance du nombre de vaches a accentué ses répercussions environnementales, notamment ses émissions de gaz à effet de serre (GES). Aujourd’hui, en Nouvelle-Zélande, l’agriculture est à l’origine de plus de 50 % des émissions de GES du pays, et c’est surtout à cause de l’industrie laitière26. Les récents objectifs en matière de GES ont fait naître de l’incertitude dans le secteur, ce qui a donné lieu à une révision des cibles nationales et du rôle de l’agriculture dans l’atteinte de celles-ci. Le partenariat public-privé AgriZero met l’accent sur le financement participatif et l’accélération de la lutte contre les changements climatiques en agriculture. Il s’agit d’un modèle unique pour mobiliser des fonds à un moment où l’attention portée à cette lutte s’essouffle.

Leçon pour le Canada : En tant que première initiative du genre, AgriZero peut servir d’exemple au Canada, dans un contexte où les fonds destinés à la lutte contre les changements climatiques s’épuisent et où le besoin d’une action coordonnée et à grande échelle dans le secteur agricole se fait de plus en plus pressant.

Royaume-Uni : Abandon du modèle de l’UE

Depuis le Brexit, le Royaume-Uni réoriente sa politique vers des subventions régionales dans le cadre des dispositifs de gestion environnementale des terres. Ces dispositifs reposent sur des mesures d’agriculture durable, par exemple, la réhabilitation des terres marginales. Les producteurs laitiers britanniques recevaient des paiements directs au titre de la politique agricole commune de l’UE, mais ces versements seront progressivement éliminés d’ici 2028, étant donné la sortie du Royaume-Uni du bloc économique. Cette transition impose un fardeau financier et administratif, alors même que les agriculteurs doivent s’adapter au changement, tout en faisant face à la hausse des coûts de production au niveau national et à la concurrence accrue des importateurs.

Afin de favoriser les échanges agroalimentaires entre l’UE et le Royaume-Uni, les deux ont convenu d’établir un espace sanitaire et phytosanitaire commun (c’est-à-dire des normes collectives en matière de sécurité et de qualité des aliments). Toutefois, certains estiment que cette décision maintient les liens du Royaume-Uni avec l’UE et pourrait entraver sa capacité à conclure des accords commerciaux avec d’autres pays.

Leçon pour le Canada : Au moment où le Canada s’engage dans une mission visant à renforcer et à diversifier ses relations commerciales internationales, il convient d’éviter de passer d’une dépendance excessive envers les États-Unis à un alignement trop important sur des normes étrangères restrictives à outrance à l’égard des produits agroalimentaires.

Brésil : La difficulté de percer sur le marché mondial, malgré une ambition affichée

Le Brésil a transformé son secteur agricole et se classe maintenant parmi les plus grands exportateurs agroalimentaires, n’étant devancé que par les États-Unis. Pourtant, moins de 1 % de la production laitière du pays est exportée27. La demande intérieure, un système de commercialisation qui n’est pas axé sur les exportations et la forte concurrence sur le marché international ont freiné son expansion.

Les infrastructures de production et de transformation des produits laitiers du Brésil varient grandement, allant des petites exploitations de subsistance aux entreprises modernes de grande envergure. Les premières peuvent bénéficier de subventions pour les investissements dans des actifs tels que les cuves de refroidissement, les pâturages et les infrastructures de traite. Les prix payés aux agriculteurs sont principalement dictés par le marché, mais le gouvernement peut intervenir par l’intermédiaire de la CONAB (société nationale d’approvisionnement) et acheter le lait excédentaire ou accorder des subventions pour l’entreposage.

Affichant l’ambition d’une percée internationale fracassante, le Brésil devra affronter une vive concurrence, notamment de la part de la Nouvelle-Zélande, qui lorgne elle aussi les marchés du Moyen-Orient, de l’Amérique latine et de l’Asie. Pour connaître une croissance mondiale, le Brésil doit aussi revoir ses normes et réglementations moins rigoureuses en matière d’utilisation des terres, d’émissions de GES, de traçabilité et de services logistiques de la chaîne du froid.

Leçon pour le Canada : Bien que le Brésil et le Canada aient suivi jusqu’à présent des trajectoires différentes, ils se disputent de plus en plus la même part du marché mondial des exportations agroalimentaires. L’approche du Brésil, qui favorise la coexistence d’exploitations de tailles diverses et cible la croissance à la fois du marché intérieur et des exportations, devrait inciter le Canada à examiner sa propre production, qui continue de se consolider et qui fait face à une concurrence étrangère croissante.

PERSPECTIVES DES MARCHÉS

Le système canadien de la gestion de l’offre est conçu pour offrir une protection contre les fluctuations des marchés internationaux. Les décideurs doivent néanmoins rester à l’affût des changements structurels et des tendances macroéconomiques ayant trait à l’agriculture mondiale.

Produits laitiers

-

On s’attend à ce que les prix mondiaux réels des produits laitiers pour les producteurs suivent une tendance baissière au cours de cette décennie. Toutefois, ils devraient augmenter par rapport au coût des intrants, surtout à mesure que la production laitière par animal progresse28. Les agriculteurs américains pourraient voir leurs prix réels baisser en moyenne de 8 % par an, ce qui risque de se traduire par une baisse des rendements pour les fermes laitières qui n’innovent pas et ne se développent pas sur les marchés des marchandises29.

-

La consommation mondiale de produits laitiers devrait augmenter de 1 % par an. La production, quant à elle, devrait croître de 1,6 % par an pour s’établir à 1 085 millions de tonnes, stimulée par celle de l’Inde, du Pakistan et de l’Afrique subsaharienne, qui est principalement destinée à la consommation intérieure.30

-

La consommation de produits laitiers frais en Amérique du Nord et en Europe est stable ou en baisse. Cela s’explique par le fait que les consommateurs délaissent le lait entier et la crème et que des boissons végétales, comme le lait d’avoine, se sont imposées comme solution de remplacement. La consommation de produits laitiers transformés, notamment le beurre et le lait en poudre, est en hausse, en raison de leur utilisation dans la fabrication de produits alimentaires, comme les préparations pour nourrissons et les produits de boulangerie. Enfin, la consommation de fromage, qui est étroitement liée au revenu des ménages, augmente dans certains marchés internationaux en plein essor, tels que le Mexique, les États-Unis, le Brésil et l’Arabie saoudite.31

-

Seulement 7 % de la production mondiale de lait est vendue à l’international, à cause de la nature périssable de cette denrée et du fait que dans de nombreux pays, les systèmes de commercialisation sont surtout conçus pour la distribution nationale ou régionale, à quelques exceptions près comme la Nouvelle-Zélande et l’Irlande. Cependant, plus de 50 % du lait en poudre, y compris entier et écrémé, est exporté.32

-

Seulement 7 % de la production mondiale de lait est vendue à l’international, à cause de la nature périssable de cette denrée et du fait que dans de nombreux pays, les systèmes de commercialisation sont surtout conçus pour la distribution nationale ou régionale, à quelques exceptions près comme la Nouvelle-Zélande et l’Irlande. Cependant, plus de 50 % du lait en poudre, y compris entier et écrémé, est exporté.33

Volaille et œufs

-

Les prix mondiaux de la volaille et des œufs devraient baisser à la suite du repli de l’inflation et du coût des intrants. Par exemple, aux États-Unis, le prix à la ferme d’une douzaine d’œufs devrait diminuer de 0,90 $ US au cours de la prochaine décennie, avec un recul moyen de 4 % d’une année sur l’autre34. Par ailleurs, on s’attend à ce que la production américaine augmente de 12 % d’ici 2033, par rapport à l’année de référence 2022.

-

Stimulée par la demande croissante, la production de volaille devrait s’intensifier et finir par représenter près de la moitié de toute la viande produite. On anticipe une hausse de 16 % de la consommation de volaille dans les 10 années qui viennent, soit la plus forte progression parmi les protéines animales. D’ici 2034, la volaille devrait représenter 43 % des protéines animales consommées, avec une croissance notable au Brésil, en Europe et aux États-Unis.35

-

La politique alimentaire autonome de la Chine et la récente résurgence de la peste porcine africaine et de la grippe aviaire ont entraîné une diminution du commerce mondial de viande par rapport au sommet atteint en 2021, année où la Chine comptait pour environ le quart des importations mondiales de viande.

-

La croissance de la population et du PIB en Afrique et en Asie est susceptible de faire rebondir les exportations de viande au cours de la prochaine décennie, surtout celles de volaille, qui devrait représenter plus de 40 % du total.36

Contributeurs :

Auteur principal

Lisa Ashton – directrice, Politique agricole

Éditeur

Yadullah Hussain – rédacteur en chef

Conception et réalisation

Caprice Biasoni – spécialiste en design graphiqu

Télécharger le rapport

Statistique Canada. PIB au prix de base, par secteur, province et territoire, 2025.

Agriculture et Agroalimentaire Canada (AAC). Aperçu du secteur agricole et agroalimentaire canadien, 2025.

Les Producteurs laitiers du Canada. Ce que représente la gestion de l’offre pour les Canadiens, 2024.

Statistique Canada. Exploitations agricoles classées selon leur type, données chronologiques du Recensement de l’agriculture, 2022..

Statistique Canada.

Statistique Canada.

Association des transformateurs laitiers du Canada. Accord de Partenariat transpacifique global et progressiste (PTPGP).

Statistique Canada. Statistiques laitières et informations sur les marchés, 2025.

Agriculture et Agroalimentaire Canada (AAC). Soutien des industries canadiennes sous gestion de l’offre, 2023.

Association des transformateurs laitiers du Canada. Accord Canada–États-Unis–Mexique (ACEUM).

Centers for Disease Control and Prevention des États-Unis. Avian Influenza (Bird Flu), 2025.

Agence canadienne d’inspection des aliments (ACIA). État de réponse en cours aux détections d’influenza aviaire, par province, 2025.

Statistique Canada. Prix de détail moyens mensuels pour certains produits, 2025.

Bureau of Labor Statistics des États-Unis. Consumer Price Index – Average price data, 2025.

Statistique Canada. Dépenses des ménages selon le quintile de revenu du ménage, Canada, régions et provinces, 2025.

Statistique Canada. Insécurité alimentaire selon le type de famille économique, 2025.

Organisation de coopération et de développement économiques (OCDE). Suivi de la politique agricole, 2024.

Statistique Canada. Nombre de bovins, selon la classe et le type d’exploitation agricole (x 1 000), 2025.

National Agricultural Statistic Services du Department of Agriculture des États-Unis. 2022 Census of Agriculture, 2024.

Les Producteurs laitiers du Canada. proAction, 2025.

Farmers Assuring Responsible Management (FARM).Animal Care, 2025.

Les Producteurs laitiers du Canada. proAction – Qualité du lait, 2021.

Department of Agriculture des États-Unis. Determining U.S. Milk Quality Using Bulk-Tank Somatic Cell Counts, 2018.

DairyNZ et LIC. New Zealand Dairy Statistics 2023-24, 2024.

Foreign Agricultural Service du Department of Agriculture des États-Unis. New Zealand: Dairy and Products Annual, 2025.

Ministry of the Environment et la Nouvelle-Zélande. New Zealand’s Greenhouse Gas Inventory, 2025.

Organisation des Nations unies pour l’alimentation et l’agriculture (FAO). Dairy Market Review: Overview of global market developments in 2024, 2025.

OCDE et FAO. Perspectives agricoles de l’OCDE et de la FAO 2024-2033, 2024.

Economic Research Service du Department of Agriculture des États-Unis. USDA Agricultural Projections to 2034, 2025.

OCDE et FAO.

FAO.

OCDE et FAO.

OCDE et FAO.

Department of Agriculture des États-Unis.

OCDE et FAO.

OCDE et FAO.