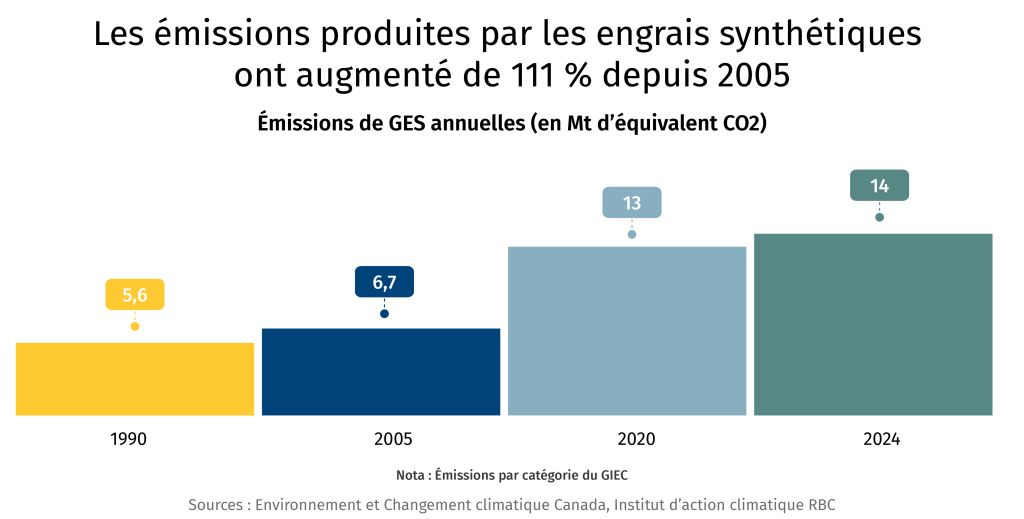

Comme les agriculteurs canadiens produisent plus à l’acre pour nourrir la population mondiale grandissante, l’utilisation d’engrais a bondi de 108 % au cours des deux dernières décennies. Cela a eu des répercussions sur l’environnement, car les engrais synthétiques représentent maintenant le quart des émissions du secteur agricole au Canada1. Mais le système actuel de comptabilisation des émissions a des lacunes, car il se concentre principalement sur la quantité utilisée. Ce qui manque dans l’équation, c’est la gérance des agriculteurs relative à l’utilisation des engrais, afin d’en optimiser le placement, la source et le moment d’épandage pour réduire les émissions.

Afin d’optimiser l’utilisation des engrais, le nombre d’agriculteurs canadiens suivant un programme de gérance des nutriments a plus que triplé au cours des cinq dernières années.2

La hausse du taux d’adoption témoigne de l’action climatique. Il s’agit toutefois aussi d’une décision économique, d’autant plus que les tensions géopolitiques continuent de perturber l’approvisionnement en engrais et de faire monter les prix. Au cours des cinq dernières années, les engrais azotés ont été durement touchés par les perturbations de la chaîne logistique causées par les conflits géopolitiques, car d’importants producteurs sont des pays du Moyen-Orient et la Russie. L’azote est aussi le principal moteur des émissions de GES liées à l’utilisation des engrais. Lorsque l’azote n’est pas entièrement consommé par les cultures, l’azote peut être émis dans l’atmosphère sous forme d’oxyde nitreux (N2O), un GES 273 fois plus puissant que le dioxyde de carbone sur une période de 100 ans. Lorsque les agriculteurs adoptent des pratiques de gérance des nutriments, la réduction de GES peut être considérable. Par exemple, une étude en Ontario a établi que lorsque les taux d’engrais azotés sont optimisés et que des technologies et des pratiques qui améliorent la source, le moment et le placement des engrais sont adoptées, les émissions de N2O peuvent diminuer de 57 %.

Pour tenir compte de l’éventail complet des pratiques, le Canada et d’autres pays producteurs agricoles, dont l’Australie, le Danemark, la Nouvelle-Zélande, le Brésil et les États-Unis, mettent en place des réseaux de recherche et sectoriels en vue de faire progresser les systèmes de mesure et de surveillance du N2O.

Ces réseaux axés sur la recherche offrent de nombreuses applications dans le marché, notamment pour :

-

Mieux comprendre l’incidence des pratiques agricoles sur les émissions de N2O, afin d’orienter les décisions d’investissement des agriculteurs, des entreprises et des gouvernements en matière de gérance des nutriments

-

Créer une série d’indicateurs qui permettent d’assurer un suivi plus précis des cibles d’émissions de GES à l’échelle d’une exploitation agricole, à l’échelle régionale et à l’échelle nationale

-

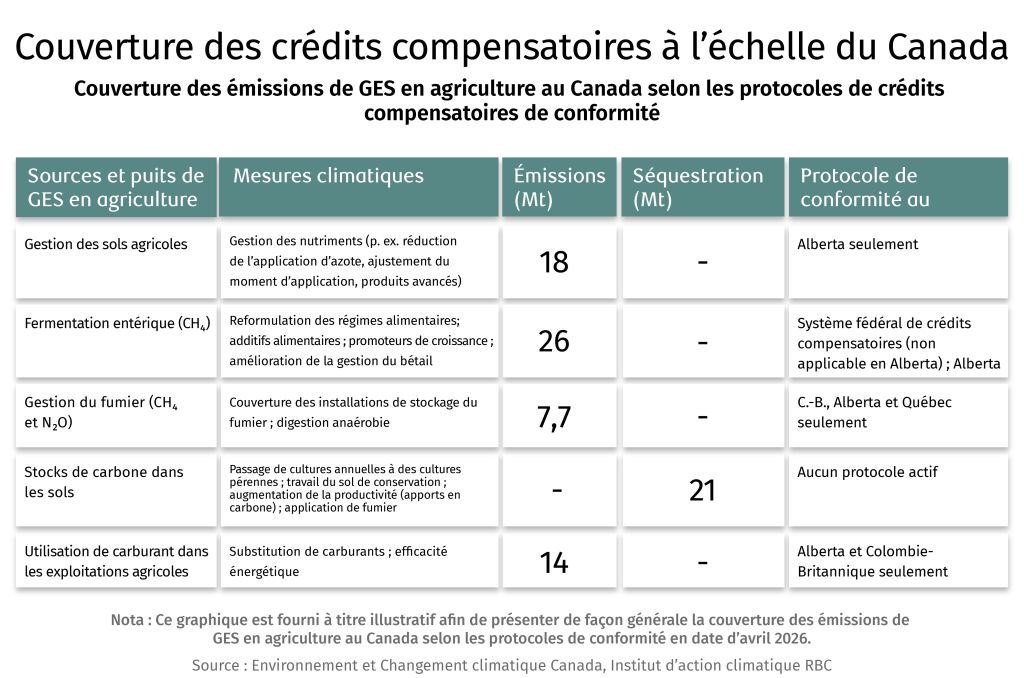

Affiner les protocoles de mesure, de surveillance, de déclaration et de vérification pour les programmes de compensation carbone et de durabilité, et améliorer la comptabilisation des actions climatiques des agriculteurs afin d’établir un lieu plus étroit avec les incitatifs du marché et d’assurer une plus grande assurance aux acheteurs de crédits carbone

Le Canada : une figure de proue dans l’innovation des pratiques de mesure et de surveillance

L’action du Canada relative aux émissions de N2O liées aux engrais se concentre de plus en plus sur l’amélioration de la mesure, de la coordination et de la gestion de l’azote à la ferme. L’une des principales initiatives est le Canadian Nitrous Oxide Network (CanN2ONet), un réseau collaboratif de recherche regroupant des universités, des organismes gouvernementaux, des groupes d’agriculteurs et des partenaires sectoriels. Le réseau a été établi peu après l’établissement en 2020 de l’objectif national du Canada visant à réduire les émissions de N2O liées aux engrais de 30 % d’ici 2030, une mesure qui a suscité une forte opposition de la part du secteur, mais qui s’est dissipée depuis.

CanN2ONet exploite une série de sites de surveillance à long terme en Alberta, en Saskatchewan, au Manitoba et en Ontario. Ces sites ont recours à des techniques micrométéorologiques pour mesurer en continu les émissions de N2O provenant de champs agricoles dans divers climats, diverses conditions de sol et divers systèmes de gestion. Le réseau vise aussi à relever un défi de longue date lié à la politique climatique agricole : mesurer avec précision les émissions dans les champs. Les inventaires nationaux traditionnels de GES reposent souvent sur des hypothèses généralisées qui ne tiennent pas pleinement compte des conditions météorologiques et des sols à l’échelle locale.

Danemark : une vision ambitieuse pour l’atteinte des cibles de GES

L’initiative SmartField au Danemark figure parmi les efforts les plus avancés en Europe en matière de réduction des émissions de N2O attribuables à l’agriculture grâce à l’innovation fondée sur les données et visant les champs agricoles. Dirigé par l’institut technologique danois et financé par la Novo Nordisk Foundation, SmartField vise à réduire les émissions de N2O attribuables à l’agriculture danoise de 30 % d’ici 2030 sans réduire les rendements ou augmenter la pollution par l’azote sous d’autres formes.

Des chercheurs du Canada et du Danemark collaborent dans le cadre des initiatives CanN2ONet et SmartField qui s’attachent toutes deux à mettre sur pied une plateforme nationale d’essai et de validation pour les technologies de réduction des émissions et les pratiques agricoles. L’initiative SmartField combine des « supersites » fixes, des systèmes de mesure mobiles, des capteurs avancés et des outils de modélisation pour surveiller le comportement des engrais dans des conditions agricoles réelles. Ces installations génèrent des ensembles de données détaillés sur le cycle de l’azote, la biologie des sols, la performance des cultures et les émissions de gaz à effet de serre.

L’une des caractéristiques de l’initiative est qu’elle intègre la science, les politiques et la mise en œuvre. SmartField réunit des universités, des organismes gouvernementaux, des organisations agricoles et des intervenants du secteur privé dans le but d’accélérer l’adoption de pratiques agricoles à faibles émissions.

Nouvelle-Zélande : un équilibre entre la croissance de l’économie rurale et les trajectoires des GES

L’agriculture produit environ la moitié des émissions de GES du pays. Le fumier de bovins et la fertilisation des pâturages pour l’alimentation des animaux sont les principaux responsables des émissions de N2O. Le secteur agricole est aussi celui qui contribue le plus aux revenus d’exportation ; il représente en effet 70 % des exportations de marchandises et la production agricole représente à elle seule 5 % du PIB du pays.

L’approche de la Nouvelle-Zélande pour gérer l’empreinte environnementale et économique importante de son secteur agricole a évolué au cours des cinq dernières années. Au départ, elle visait en priorité une réduction massive des GES, conformément aux objectifs zéro émission nette fixés par la loi. Grâce à la mobilisation sectorielle, la priorité est maintenant davantage accordée à l’innovation et au recours à des pratiques et des technologies qui permettent d’accroître la productivité et de réduire les émissions. L’approche centralisée menée par le gouvernement pour faire progresser la comptabilisation des émissions de N2O a été promue par le centre des émissions agricoles du pays et s’inscrit dans les ambitions plus larges de la Nouvelle-Zélande visant à réduire les émissions de GES provenant de l’agriculture.

Lisa Ashton, Chef intérimaire de l’Institut de l’action pour le climat et responsable des politiques, Agriculture et nature, RBC Leadership éclairé

Environnement et Changement climatique Canada. Rapport d’inventaire national 1990-2024 : Sources et puits de gaz à effet de serre au Canada, 2026.

Fertilizer Canada. Fertilizer Use Survey, 2024.