Le Canada et les États-Unis sont liés par la plus importante relation commerciale bilatérale au monde – une relation qui subit aujourd’hui des tensions sans précédent. Dans ce qui suit, nous nous intéressons à quatre secteurs d’importance stratégique – les minéraux critiques, l’énergie, l’automobile et la défense – qui se trouvent au cœur de cette relation. Nous examinons comment un alignement stratégique accru peut renforcer la sécurité, la compétitivité et la résilience nord-américaines, et comment y parvenir.

Fabrication automobile

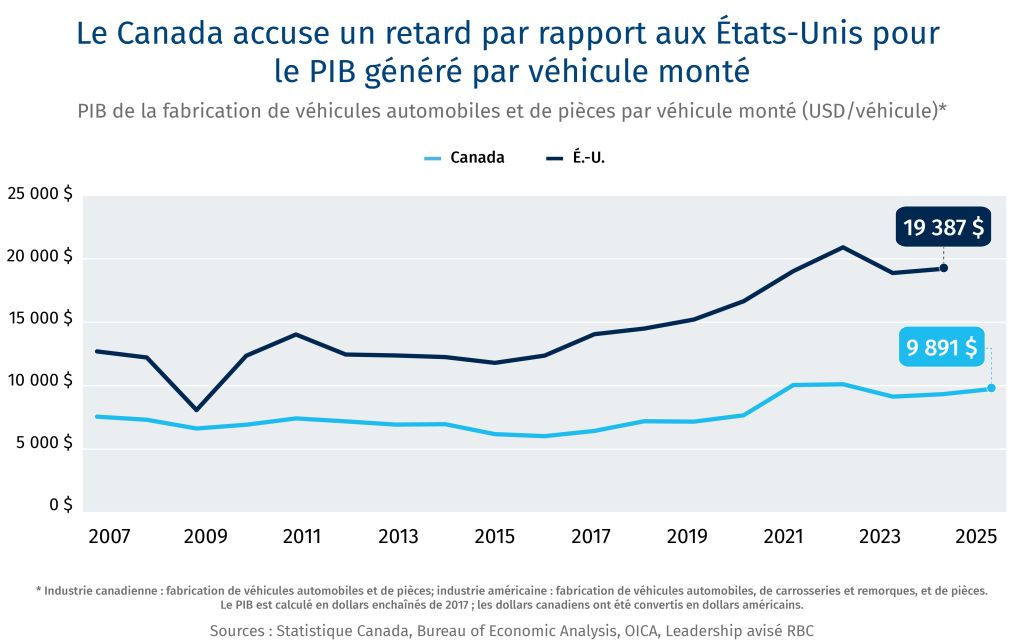

Le défi : le commerce automobile entre le Canada et les États-Unis subit des pressions sur plusieurs fronts

-

Les droits de douane imposés par les États-Unis au titre de l’article 232 ont créé des frictions au moment précis où le secteur avait besoin d’une coordination continentale.

-

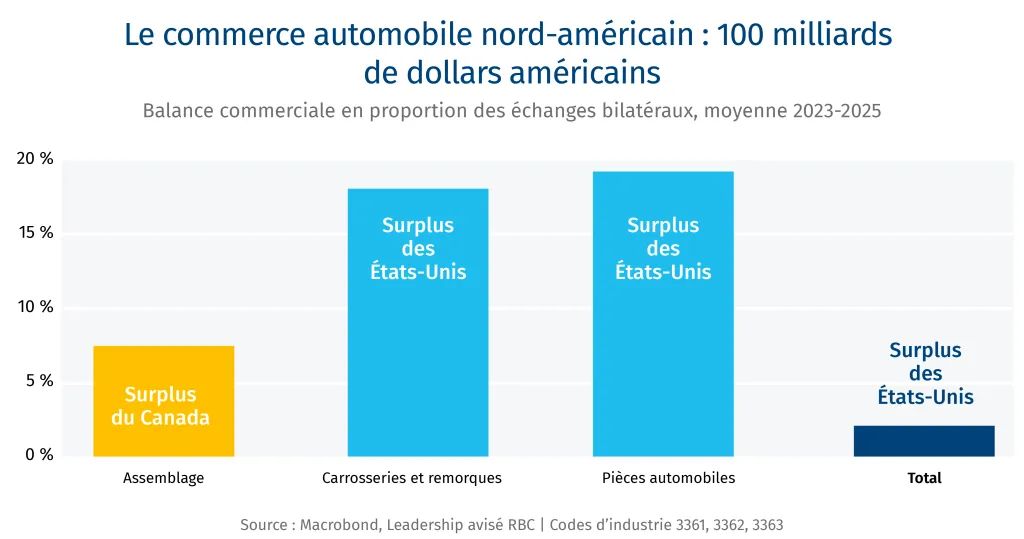

La grande menace structurelle qui pèse sur les échanges automobiles Canada–États-Unis, évalués à 100 milliards de dollars américains, vient de la Chine, qui a produit 33 millions de véhicules en 2025, soit plus du tiers de la production mondiale. La domination croissante de la Chine tient à son ampleur, à sa supériorité technologique, à sa rapidité de développement et au prix abordable de ses véhicules.

-

Quatre autres grandes tendances viennent encore accentuer ce défi :

-

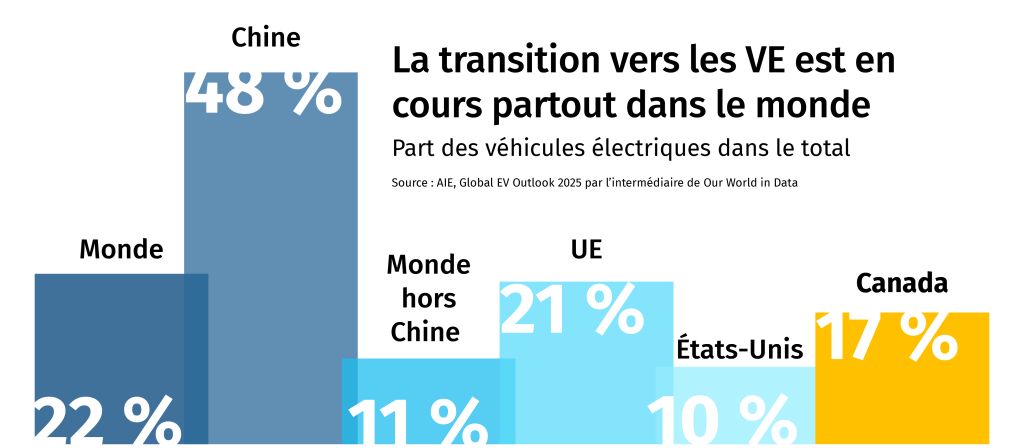

l’électrification marque le pas en Amérique du Nord, alors que l’électrification des groupes motopropulseurs, portée par la Chine, s’accélère partout ailleurs ; les véhicules deviennent des plateformes définies par logiciel, et leur valeur se concentre de plus en plus dans les puces, les capteurs et les logiciels plutôt que dans les composants mécaniques ;

-

les véhicules deviennent des plateformes définies par logiciel, et leur valeur se concentre de plus en plus dans les puces, les capteurs et les logiciels plutôt que dans les composants mécaniques ;

-

l’industrie 4.0 transforme les activités manufacturières et réduit les besoins en main-d’œuvre ;

-

la maturité du marché, alors que le ralentissement de la croissance démographique et l’essor des plateformes de mobilité partagée transforment les habitudes de propriété chez les consommateurs urbains.1

-

Forces collectives

-

Les États-Unis apportent l’envergure, les capitaux et la demande du marché. Le savoir-faire manufacturier, l’infrastructure de R-D et les leviers de politique intérieure des États-Unis orientent les flux d’investissement dans l’ensemble du système nord-américain.

-

Le Canada apporte des atouts complémentaires : des usines d’assemblage primées, des fabricants de pièces de calibre mondial (p. ex., Magna et Linamar) et une grappe technologique dotée d’expertises en capteurs, en IA, en matériaux légers et en autonomie. Le logiciel BlackBerry QNX, par exemple, est déjà intégré à plus de 250 millions de véhicules dans le monde.2

-

Les deux pays possèdent des atouts en IA et en autonomie, mais accusent un retard par rapport à la Chine dans la chimie des batteries, l’extraction primaire et le raffinage des éléments entrant dans leur composition, ainsi que l’échelle manufacturière qui génère des gains d’efficacité.

-

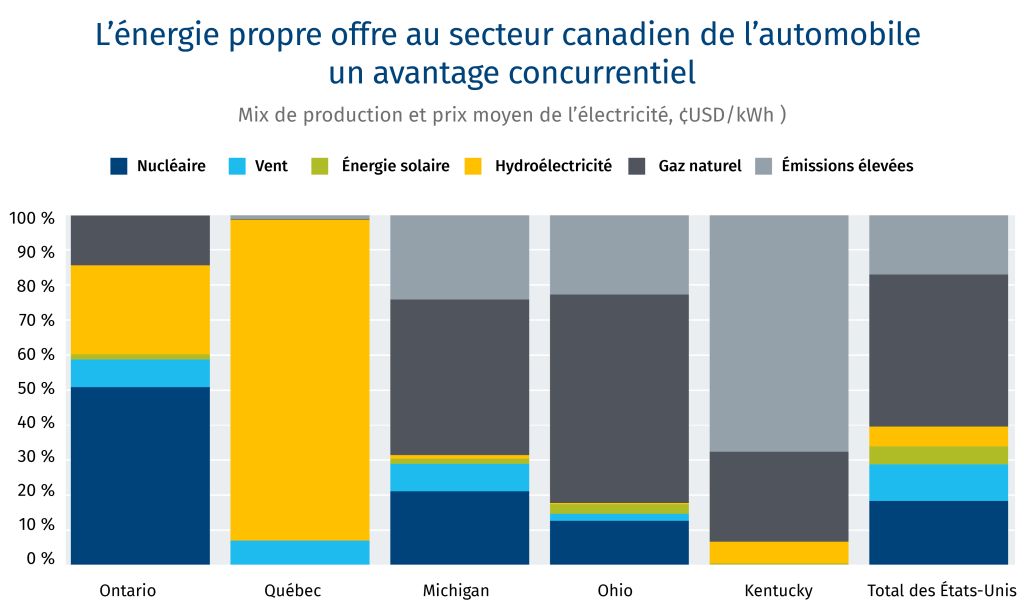

Le réseau électrique du Canada est propre et offre des tarifs plus concurrentiels que ceux de territoires automobiles comparables comme le Michigan et l’Ohio. Cet avantage prend une importance stratégique croissante à mesure que l’électrification, l’informatique embarquée et les systèmes autonomes augmentent la charge électrique par véhicule.

-

Les minéraux critiques du Canada offrent un rempart contre la dépendance à l’égard de la Chine. L’extraction et le raffinage du cuivre, du cobalt, du lithium et du graphite renforceraient les chaînes d’approvisionnement intégrées des batteries, des véhicules électriques et des voitures intelligentes. De la mine au véhicule fini, toute la chaîne de valeur peut être réalisée en Amérique du Nord et, en grande partie, à moins d’une journée de route des usines d’assemblage.

-

Les batteries sont coûteuses et dangereuses à transporter en raison de leur composition chimique, ce qui confère un avantage concurrentiel au réseau ferroviaire canadien, au transport maritime sur les Grands Lacs et au camionnage transfrontalier.

Obstacles

-

L’incertitude entourant les droits de douane est l’obstacle le plus immédiat à la croissance et à l’innovation. Pour le Canada, la menace est existentielle. Plus de 90 % des véhicules canadiens sont expédiés aux États-Unis. Même avec un taux effectif de droits de douane relativement faible, les marges des usines seraient comprimées, ce qui modifierait les calculs des comités d’investissement à Detroit et à Tokyo.

-

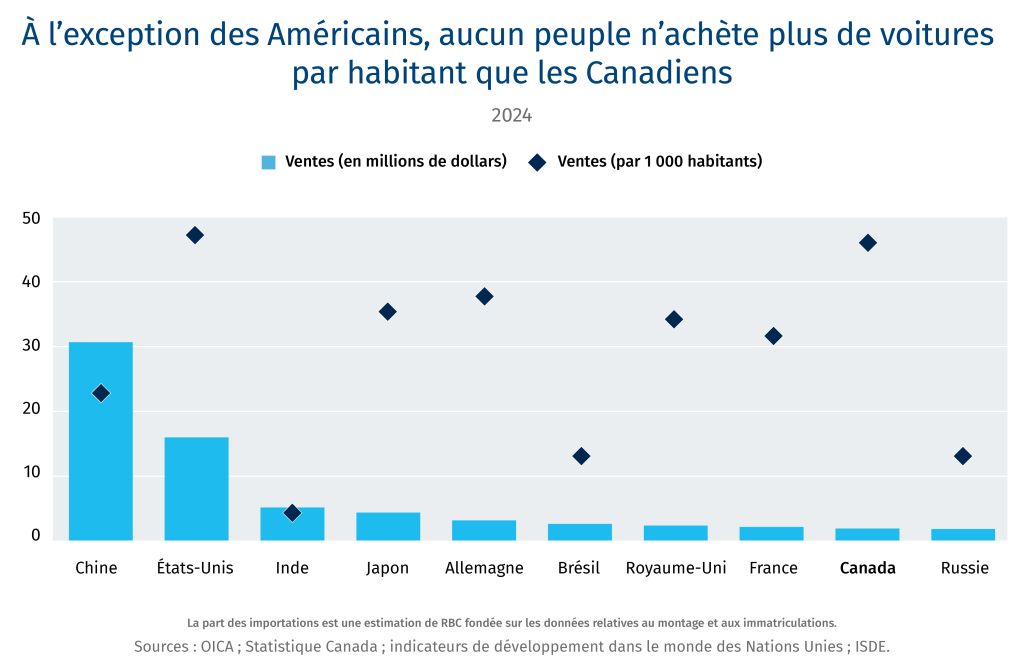

Pour les États-Unis, les droits de douane de représailles seraient dommageables, sans être fatals. Le marché canadien de la consommation est vaste et lucratif : par habitant, les Canadiens achètent plus de véhicules que les consommateurs de tout autre pays, sauf les États-Unis. Le Canada n’est pas seulement le premier marché d’exportation des véhicules américains : il dépasse les dix marchés suivants réunis.

-

Relocaliser l’assemblage aux États-Unis ferait grimper le prix des véhicules pour les consommateurs américains. L’aluminium canadien, produit à partir d’hydroélectricité et d’énergie nucléaire propres et peu coûteuses, est un intrant essentiel pour alléger les véhicules. Le Ford F-Series est le véhicule le plus vendu en Amérique du Nord et contient quelque 385 kg d’aluminium. Le Canada fournit plus de la moitié de l’aluminium consommé aux États-Unis. Rapatrier la production en utilisant de l’aluminium assujetti à des droits de douane pourrait coûter de 1 à 2 milliards de dollars américains aux consommateurs automobiles américains.3 Le coût d’achat des véhicules s’est déjà alourdi des deux côtés de la frontière. Le prix de transaction moyen d’un véhicule neuf dépasse maintenant 50 000 $ aux États-Unis et 60 000 $ au Canada, ce qui rend les véhicules neufs inaccessibles pour de nombreux consommateurs.4 Résultat : le parc automobile vieillit, les ménages repoussant le remplacement de leur véhicule ou se retirant complètement du marché. Les droits de douane, les exigences de relocalisation de la production et le surcoût associé à l’électrification risquent d’accentuer les problèmes d’accessibilité financière.

-

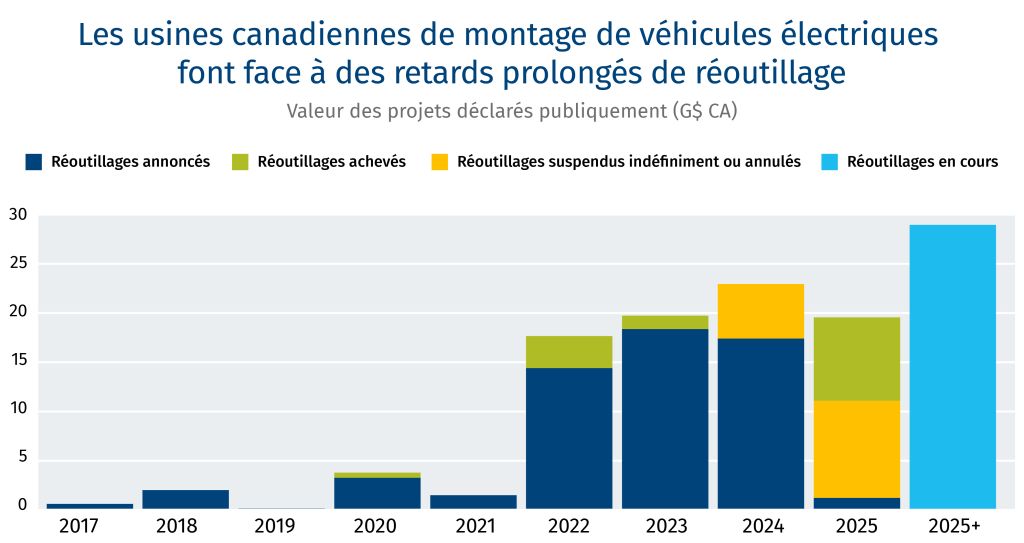

Le repli des véhicules électriques immobilise des capitaux sans régler le problème de compétitivité. Les 53 milliards de dollars américains de dépréciations inscrites par les constructeurs automobiles de Detroit témoignent d’une véritable erreur d’appréciation du comportement des consommateurs et de la stabilité des politiques publiques.5 Les prévisionnistes du secteur s’attendent à ce que la production automobile nord-américaine demeure inférieure au record de 18 millions de véhicules légers atteint en 2016 jusqu’à la fin de la décennie.6 Le retour vers les plateformes à moteur à combustion interne et hybrides permet de gagner du temps, mais les constructeurs chinois continuent de bâtir des avantages technologiques et d’échelle sur les plateformes – électrifiées et définies par logiciel – qui domineront les prochaines décennies.

La voie à suivre

-

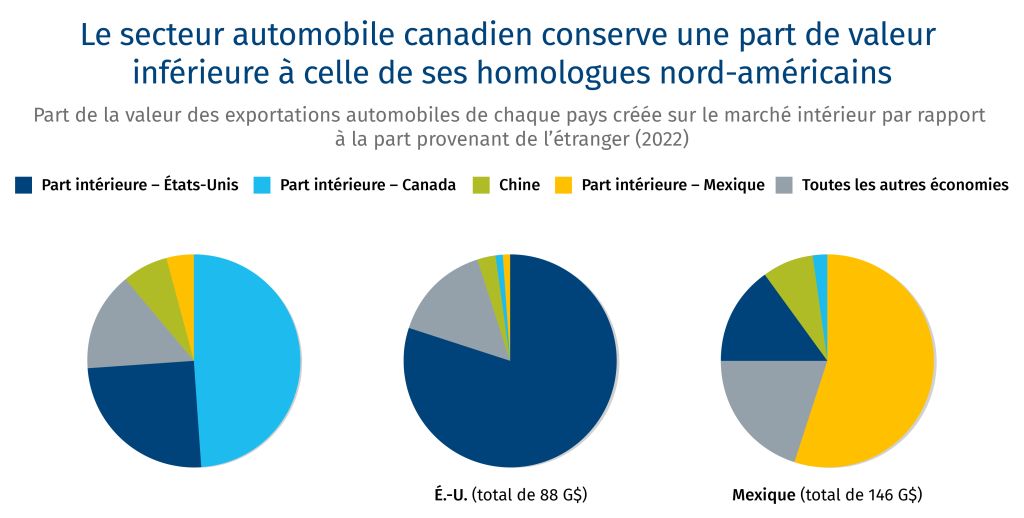

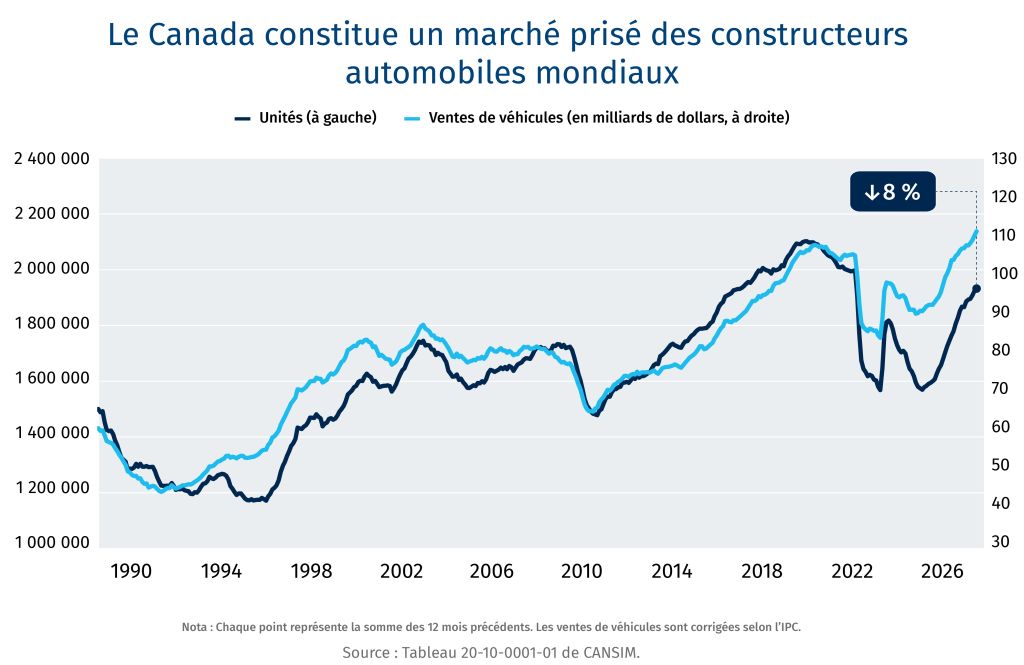

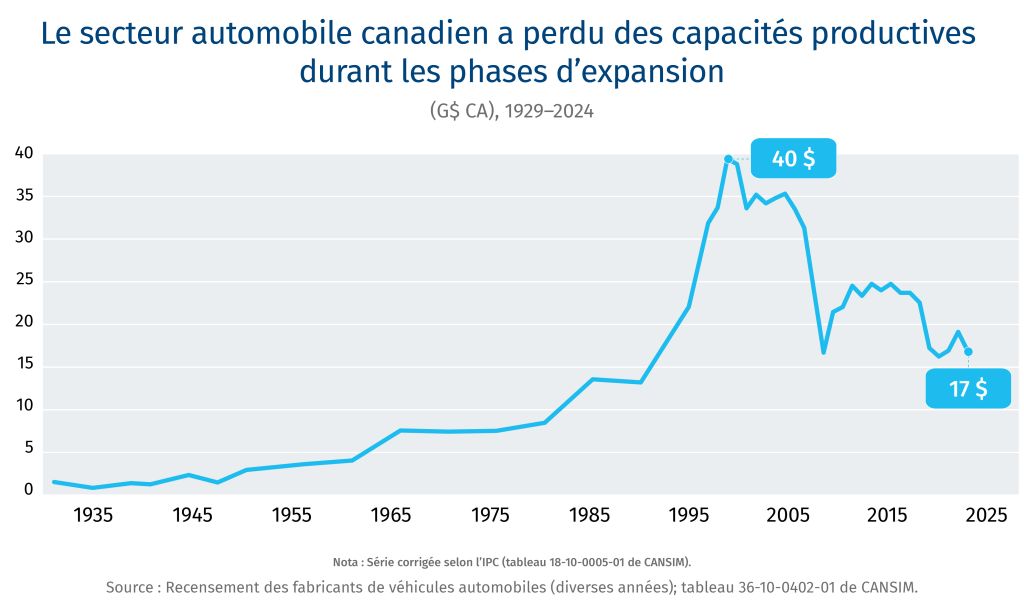

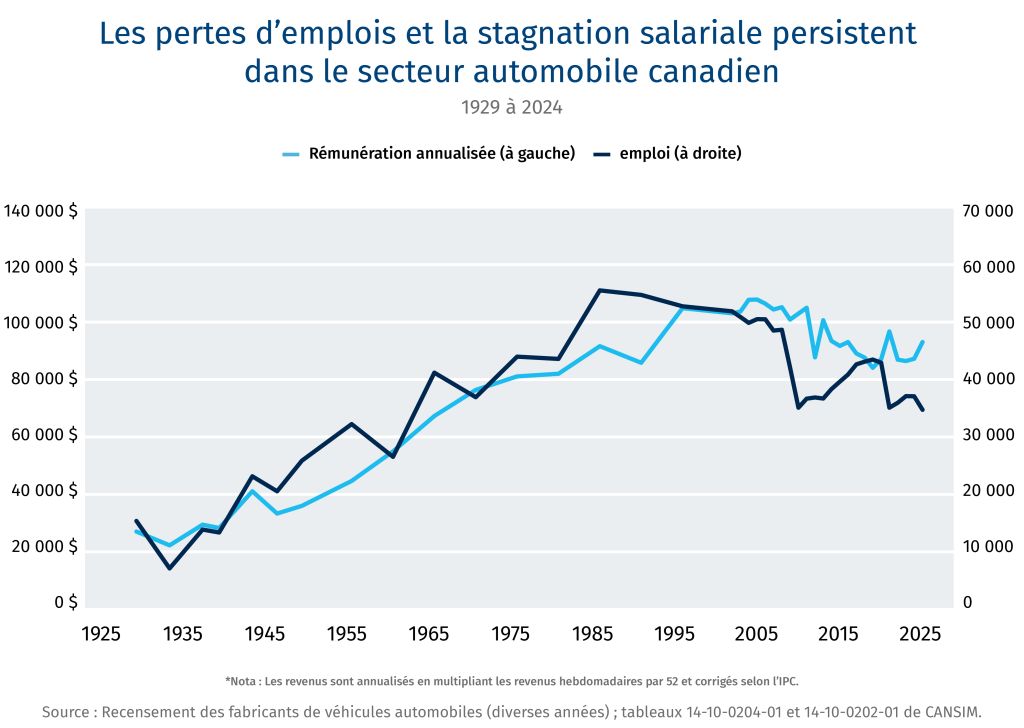

Réformes de la politique commerciale. L’objectif de Washington – rapatrier la production manufacturière – répond à une préoccupation industrielle légitime, mais la production que les États-Unis cherchent à récupérer n’a pas migré vers le Canada. Depuis 2000, les volumes d’assemblage ont diminué tant au Canada (-1,7 million d’unités) qu’aux États-Unis (-2,6 millions d’unités), tandis que le centre de gravité de l’assemblage continental s’est déplacé vers le Mexique (+2,2 millions d’unités). Le Canada, les États-Unis et le Mexique pourraient harmoniser et renforcer les règles d’origine, ainsi que réformer la politique tarifaire de la nation la plus favorisée, afin d’inciter les constructeurs mondiaux à implanter leur production au sein du bloc, tout en imposant conjointement des droits de douane sur les véhicules électriques, les pièces, l’acier et l’aluminium provenant de l’extérieur du bloc – une façon de se prémunir contre le dumping chinois. Des réformes aux dispositions sur la teneur en valeur de la main-d’œuvre, par exemple une hausse de la part de contenu exigée et du taux salarial, contribueraient à rééquilibrer l’investissement et la production au sein d’un bloc qui favorise depuis longtemps le Mexique.7

-

Pacte automobile sur les minéraux critiques. Une coopération couvrant l’ensemble de la chaîne d’approvisionnement permettrait de mettre en relation la géologie et l’expertise minière de calibre mondial du Canada avec les marchés financiers et la demande industrielle des États-Unis. En échange d’un accès en franchise de droits au marché américain, Ottawa et les provinces pourraient officialiser le libre-échange de l’acier, de l’aluminium et du cuivre, ainsi que des ententes d’achat, des mécanismes de stockage et des prix planchers pour le cobalt, le lithium, le graphite et les terres rares, ce qui réduirait les risques commerciaux liés à l’investissement privé et ferait de l’infrastructure de transformation canadienne une garantie implicite de sécurité des chaînes d’approvisionnement américaines, sans nouveau coût net en capital pour l’un ou l’autre gouvernement. L’extraction et le raffinage pourraient tirer parti des vastes capacités du Canada en matière d’énergie propre.

-

Coopération en matière de compétences et de recherche. Les constructeurs nord-américains misent de plus en plus sur les véhicules électriques à autonomie prolongée (VEAP) et les hybrides comme solution de transition entre le moteur à combustion interne et l’électrification complète. Des co-investissements dans les installations d’essai, une réforme de la recherche scientifique et du développement expérimental (RS&DE) afin d’y inclure l’autonomie, la connectivité et les exigences en cybersécurité, ainsi qu’une réforme de l’immigration visant à attirer des talents en ingénierie et en IA permettraient d’accroître la concentration de compétences nécessaire pour rivaliser avec la Chine.

Résultat potentiel : Le Canada et les États-Unis pourraient être mieux préparés à un avenir automobile électrifié, autonome et de plus en plus défini par logiciel en misant sur un partenariat bilatéral qui relie l’aluminium canadien, l’énergie propre, les minéraux critiques et les capacités de fabrication avancée aux marchés financiers américains, aux sièges sociaux des constructeurs et à la demande des consommateurs. Le maintien de l’accès aux marchés pour les deux parties pourrait contribuer à maintenir des prix de véhicules concurrentiels pour les consommateurs, tout en excluant le contenu chinois des chaînes d’approvisionnement continentales.

Minéraux critiques

Le défi : la domination structurelle de la Chine

-

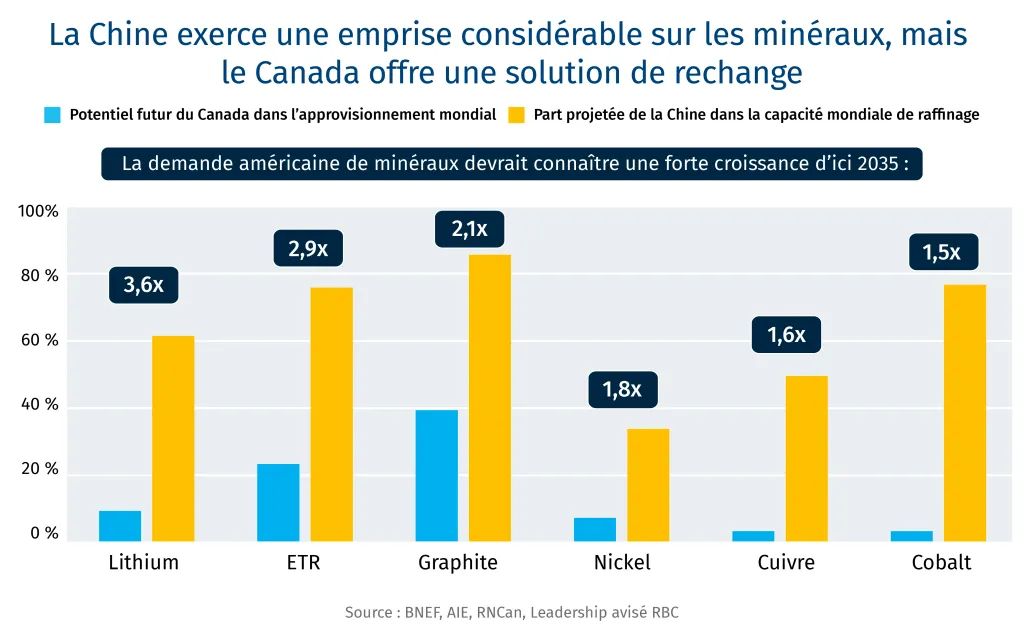

La domination de la Chine dans le raffinage et la fabrication des minéraux critiques constitue la menace la plus directe pour la souveraineté industrielle de l’Amérique du Nord. La Chine domine la transformation de 19 des 20 minéraux les plus critiques, avec une part de marché moyenne de 70 %. Pour les matériaux technologiques et les matériaux entrant dans la fabrication des batteries, comme le gallium, le graphite et les terres rares, sa part dépasse 90 %.8

-

Les questions entourant l’utilisation de la dépendance aux chaînes d’approvisionnement comme arme économique ne relèvent plus de la théorie. La Chine a imposé des contrôles à l’exportation sur le gallium, le germanium, les terres rares et les technologies de la chaîne de valeur des batteries au plus fort des tensions commerciales avec les États-Unis. En 2025, Ford a fermé son usine d’assemblage de Chicago pendant une semaine à la suite des restrictions chinoises à l’exportation de terres rares. L’U.S. Geological Survey estime qu’une perturbation de 30 % de l’approvisionnement en gallium pourrait réduire la production américaine de 600 milliards de dollars américains, soit 2 % du PIB des États-Unis.9

Forces collectives

-

La réponse continentale – qui extrait, qui raffine et qui capte la valeur en aval – déterminera la compétitivité industrielle et militaire de l’Amérique du Nord jusqu’en 2040.

-

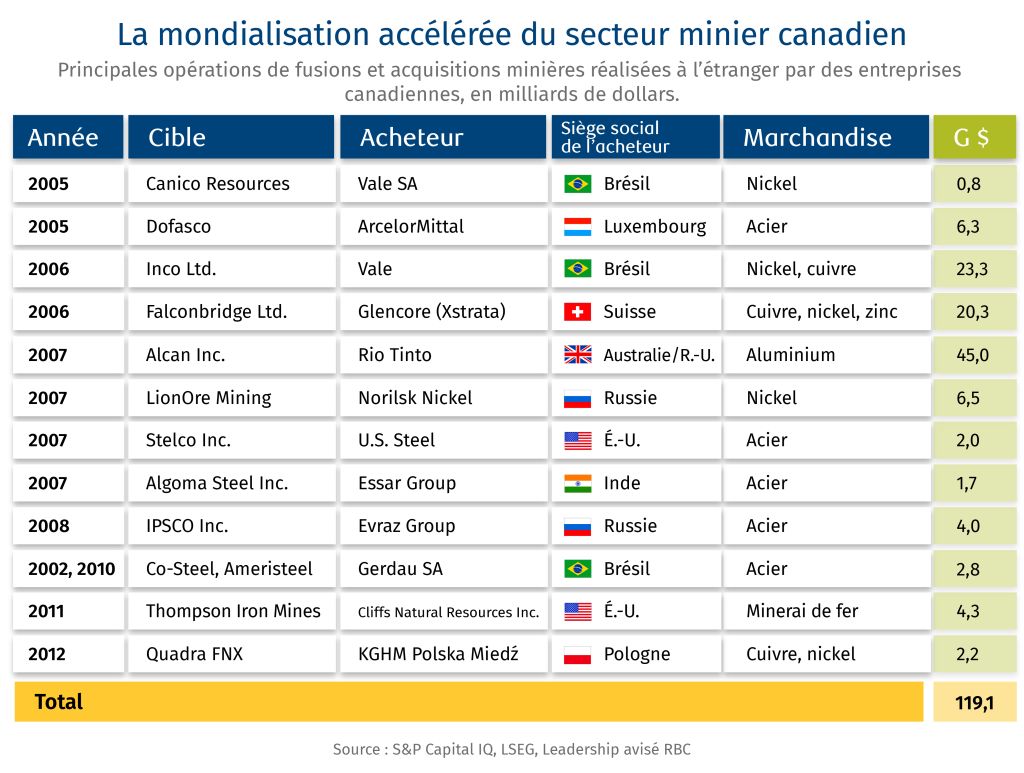

Le Canada et les États-Unis sont déjà le plus important partenaire commercial l’un de l’autre dans le secteur des minéraux, avec des échanges bilatéraux annuels d’environ 150 milliards de dollars.10 Le Canada est la principale source d’importations américaines de minéraux critiques, avec une part de 20 %.11 Mais le système actuel est fragmenté : le Canada extrait, la Chine raffine et les États-Unis fabriquent. Combler cet écart constituera le grand défi de politique industrielle de la prochaine décennie.

-

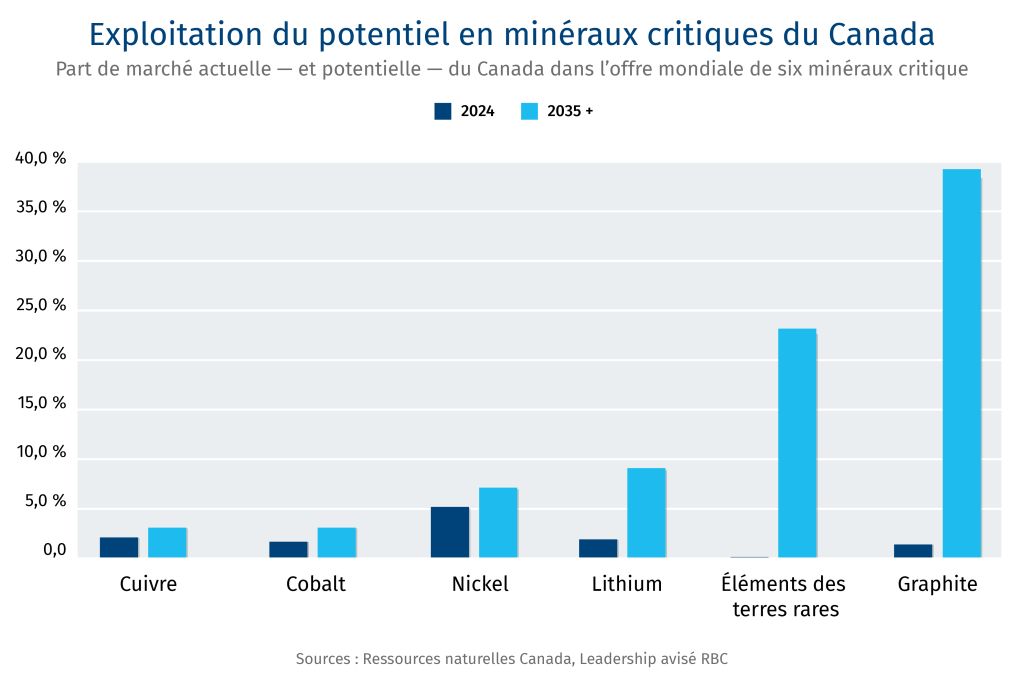

Le Canada possède une géologie de calibre mondial riche en cobalt, cuivre, gallium, germanium, graphite, lithium, nickel, tungstène et terres rares, avec un potentiel d’approvisionnement multiplié par sept d’ici 2040.12 Le Canada dispose également d’infrastructures de raffinage établies ou en développement, notamment les installations d’Anglo Teck à Trail (germanium), l’installation de métaux des terres rares de Neo Performance Materials (gallium), le corridor de Sudbury (cuivre, nickel, cobalt) et l’écosystème de transformation minérale de Bécancour, qui relie les mines du Québec aux usines de transformation et à la fabrication de batteries en aval.

-

Le Canada dispose d’une électricité propre et abordable, ainsi que d’abondantes ressources en eau. Les États-Unis possèdent l’envergure manufacturière, des marchés financiers dominants et la volonté politique de renforcer les chaînes d’approvisionnement.

Obstacles

-

La Chine a accès à des capitaux subventionnés par l’État et pratiquement illimités pour financer les mines et les usines de transformation.

-

L’écart avec la Chine en matière de talents et de R-D s’est creusé. La Chine compte 39 programmes universitaires destinés à former des ingénieurs et des technologues spécialisés dans les minéraux critiques ; le Canada n’en compte aucun.13

-

Pour de nombreux minéraux critiques, la demande nord-américaine est trop faible pour ancrer le marché. En 2024, les États-Unis représentaient moins de 2 % de la consommation de terres rares : un niveau nettement inférieur au seuil nécessaire pour rendre les ententes d’achat commercialement viables.

-

Les cycles d’investissement dans le secteur minier sont longs. Dans un monde où les capitaux affluent vers l’IA à cycle court, attirer des investissements dans le raffinage de minéraux à faible volume est difficile sur le plan économique.

-

Les normes élevées en matière de travail et d’environnement constituent des avantages stratégiques à long terme, mais elles entraînent des délais d’obtention de permis bien plus longs qu’en Chine. Les installations de transformation doivent faire l’objet d’évaluations environnementales supplémentaires.

-

Les chaînes d’approvisionnement se structureront autour de la demande, non de l’offre, mais l’essentiel de cette demande viendra des énergies renouvelables et des véhicules électriques, et non de la défense. La chimie des batteries évolue rapidement, tout comme leur intensité en minéraux. Jusqu’à tout récemment, le cobalt était considéré comme essentiel. La chimie au phosphate de fer lithié s’est depuis imposée comme technologie dominante pour les cellules. Les batteries sodium-ion et les batteries à l’état solide pourraient, de la même façon, bouleverser la demande de lithium.

-

Le Canada ne peut pas déployer simultanément une stratégie couvrant les 34 minéraux critiques. Les capitaux, les talents, la capacité de traitement des permis et les infrastructures ne sont pas illimités. Une stratégie plus crédible consisterait à concentrer les investissements dans les minéraux pour lesquels le Canada dispose déjà d’infrastructures de raffinage et où son avantage en matière d’énergie propre est le plus déterminant. Cette stratégie pourrait aussi cibler les minéraux dont la demande est indépendante des trajectoires technologiques et soutenue par de multiples usages autres que les batteries de véhicules électriques.

-

Si les États ont un rôle à jouer dans la création et le soutien des marchés, la captation réglementaire par quelques entreprises pivots constitue une menace pour le bien public.

La voie à suivre

-

L’infrastructure d’approvisionnement du Canada et l’architecture de la demande américaine sont symbiotiques. Un partenariat officiel sur les minéraux critiques permettrait d’arrimer la géologie, l’énergie propre et l’expertise minière du Canada aux marchés financiers américains et à la demande manufacturière nord-américaine, dans une complémentarité qu’aucune autre alliance ne pourrait égaler.

-

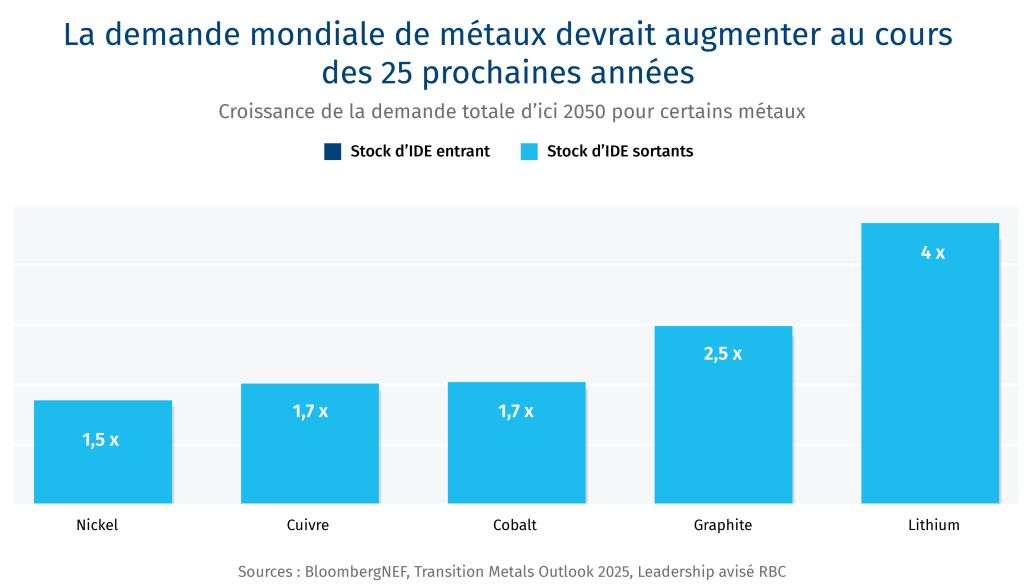

La demande à long terme de minéraux critiques devrait demeurer forte. L’AIE prévoit, d’ici 2040, une croissance de la demande pour le cuivre (30 %), le cobalt (50 %), le graphite (130 %), le lithium (350 %), le nickel (70 %) et les terres rares magnétiques (65 %), portée par les énergies renouvelables, l’adoption des véhicules électriques, le stockage sur batteries raccordées au réseau et l’expansion des réseaux électriques. La défense s’ajoute à ces facteurs, ce qui renforce l’argument stratégique en faveur de la mise en place de ces chaînes d’approvisionnement dès maintenant. La mutualisation de la demande aux États-Unis, au Canada, dans l’Union européenne, au Royaume-Uni, en Australie, en Inde, au Japon et en Corée pourrait élargir le marché à plus de 2,5 milliards de personnes.14

-

Le projet Vault fonctionne mieux avec le Canada. La stratégie fédérale du Canada cible les six mêmes minéraux, à savoir lithium, graphite, nickel, cobalt, cuivre et terres rares, ce qui correspond aux principaux axes d’intervention dui projet Vault. Le Fonds ontarien de 500 millions de dollars pour la transformation des minéraux critiques développe la capacité de raffinage intermédiaire dont les constructeurs américains ont besoin comme contrepartie dans le cadre de Vault. Une admissibilité explicite du Canada aux règles d’origine dans le cadre de Vault – afin que les minéraux raffinés dans ces installations soient considérés comme un approvisionnement intérieur américain – transformerait les installations de transformation canadiennes existantes en capacité industrielle américaine implicite, sans nouveau coût net en capital pour l’un ou l’autre gouvernement.

-

La mutualisation de la demande alliée fonctionne mieux lorsque le partenariat bilatéral Canada–États-Unis en constitue le socle. Le Forum on Resource Geostrategic Engagement (FORGE) pourrait être restructuré sur le modèle de l’OTAN, les alliés s’engageant alors à se procurer des minéraux raffinés auprès d’autres pays alliés dans le cadre de leurs objectifs de dépenses de défense au sein de l’OTAN.15

-

La manipulation des prix par la Chine est la menace commune qui rend essentielle une stabilisation bilatérale des prix. Le recours à des contrats sur différence, à des prix planchers et à des garanties de volume pourrait être appliqué bilatéralement aux transformateurs canadiens, ce qui mettrait les chaînes d’approvisionnement nord-américaines à l’abri de la manipulation des prix par la Chine.

-

Des investissements soutenus en R-D, en chimie de la transformation et dans les talents en ingénierie sont nécessaires. Des investissements conjoints, des programmes communs de formation technique et le regroupement géographique des activités de transformation et de fabrication destinée aux utilisateurs finaux pourraient contribuer à accroître la concentration de compétences qu’aucun des deux pays ne pourrait développer seul.16

Résultat potentiel : Une chaîne d’approvisionnement nord-américaine pourrait réduire la dépendance au raffinage chinois, en reliant la géologie et l’expertise minière du Canada au financement et à la demande manufacturière des États-Unis, tout en renforçant simultanément la résilience des chaînes d’approvisionnement et les capacités stratégiques.

Pétrole et gaz

Le défi : sécurité, abordabilité et marge de manœuvre

-

En 2024, le Canada a exporté pour 170 milliards de dollars d’hydrocarbures vers les États-Unis – pétrole brut, gaz naturel, liquides de gaz naturel et produits raffinés –, ce qui représentait 22 % des exportations canadiennes. Le Canada fournit plus de 60 % des importations américaines de pétrole brut et la quasi-totalité des importations de gaz naturel. Les échanges énergétiques bilatéraux s’élèvent à 215 milliards de dollars et reposent sur plus de 100 lignes de transport et pipelines transfrontaliers.17

-

Trois impératifs définissent cette relation :

-

Sécurité et souveraineté énergétiques : La dépendance du Canada à l’égard d’un seul acheteur pour ses exportations expose les deux pays à des risques de perturbation politiques, logistiques ou géopolitiques. Pour le pétrole, la croissance future de la demande se trouve en Asie. Pour le gaz naturel, la croissance de la demande viendra à la fois de l’Asie et de l’Amérique du Nord.

-

Accessibilité financière pour les consommateurs : La volatilité des prix de l’énergie, qu’elle soit causée par un conflit dans le golfe Persique, des tensions tarifaires ou des contraintes d’infrastructure, se répercute sur les ménages et les industries des deux côtés de la frontière.

-

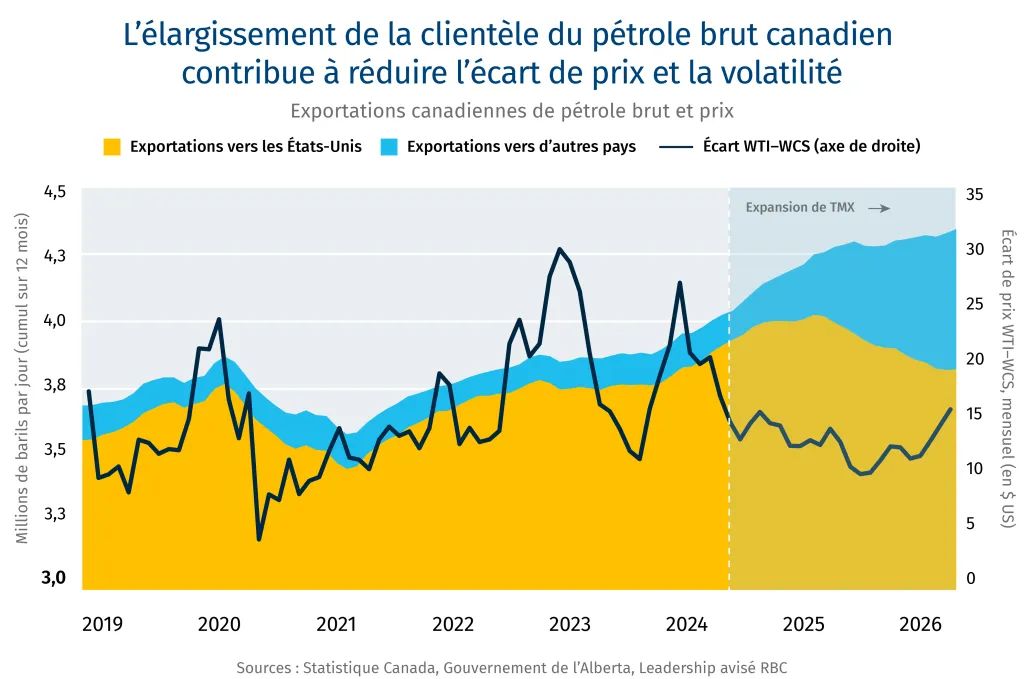

Maximisation de la valeur : L’écart de prix entre le WCS et le WTI – historiquement de 10 à 25 dollars américains le baril – représente un transfert structurel de valeur des producteurs canadiens vers les raffineurs américains, attribuable à l’enclavement géographique de l’Alberta et à l’insuffisance des options d’exportation.18

-

-

La crise dans le golfe Persique a resserré les marchés du brut lourd, fait monter les prix et mis en lumière, avec acuité, la vulnérabilité associée à une dépendance envers des approvisionnements politiquement instables. Les États-Unis et leurs alliés asiatiques évaluent d’autres options. Le Canada s’impose comme la solution évidente.

Forces collectives

-

Le Canada est le quatrième producteur mondial de pétrole, avec une production de 5,8 millions de barils par jour. Les sables bitumineux constituent un actif distinctif : ils sont à longue durée de vie, à forte intensité de capital et, contrairement au pétrole de schiste américain, résilients à la volatilité des prix à court cycle. La production américaine de pétrole brut atteint un plateau : le scénario de référence à long terme de l’EIA prévoit un pic de production en 2030, suivi d’un recul dans les années 2030. À mesure que l’essor du pétrole de schiste s’essouffle, les importations canadiennes gagnent en importance stratégique.19

-

La demande nord-américaine de brut lourd est structurelle. Les raffineries du Midwest et de la côte du golfe des États-Unis sont configurées pour traiter le bitume canadien lourd et sulfureux ; une configuration de plus en plus répandue en Inde et en Chine. Les raffineries américaines dotées d’une capacité de conversion du brut lourd devront trouver une source d’approvisionnement de remplacement. La production vénézuélienne demeure limitée par des contraintes liées à la sécurité, aux risques et aux infrastructures. Le Canada est le seul fournisseur de brut lourd à proximité capable d’offrir un approvisionnement d’envergure.20

-

Le Projet d’agrandissement du réseau de Trans Mountain (TMX) a commencé à transformer la position stratégique du Canada. Depuis sa mise en service en 2024, TMX a triplé sa capacité d’acheminement vers les eaux côtières, pour la porter à 890 000 barils par jour. L’écart entre le WCS et le WTI s’est resserré et stabilisé, passant de près de 30 dollars américains le baril en 2022 à environ 10 dollars américains en 2025. Chaque baril supplémentaire expédié en Asie, au lieu d’être dirigé vers le marché continental, réduit l’écart et améliore les prix nets réalisés par les producteurs.21

-

Du côté du gaz naturel, la formation de Montney, dans le nord-est de la Colombie-Britannique, est l’un des plus grands gisements de gaz naturel au monde, et l’installation de Kitimat de LNG Canada, qui a expédié sa première cargaison en juin 2025, a ouvert la première grande route canadienne d’exportation de GNL vers le Pacifique.

Obstacles

-

Prix du pétrole : des prix bas et volatils nuisent à l’expansion de nouveaux projets et aux infrastructures de pipelines ; des prix élevés provoquent une destruction de la demande et accélèrent la transition énergétique. Une expansion soutenue de nouveaux projets exigera une stabilité des politiques et un élargissement des infrastructures d’exportation.

-

Les investissements dans de nouveaux projets dans les sables bitumineux sont limités. La croissance à partir des installations existantes est possible, mais elle exige un cadre stratégique qui favorise l’expansion et ne désavantage pas le Canada par rapport à d’autres territoires. Une résolution de la crise dans le Golfe – qui ramènerait sur le marché l’approvisionnement en brut lourd sulfureux saoudien, irakien et possiblement iranien – atténuerait la prime dont bénéficient actuellement les barils canadiens en Asie. La production vénézuélienne, si elle était relancée à la faveur d’un changement de politique américaine, ferait concurrence au brut lourd canadien plus directement que le pétrole de schiste américain.22

-

Pour le gaz, la substitution constitue une contrainte qui ne s’applique pas au pétrole. Les acheteurs asiatiques peuvent délaisser le GNL au profit du charbon, du nucléaire ou des énergies renouvelables. La position concurrentielle de LNG Canada en Asie dépend de la cohérence des politiques carbone, des coûts d’expédition par rapport aux exportateurs qataris et australiens, et de la capacité du gaz canadien à être offert à un prix inférieur à celui du charbon.

-

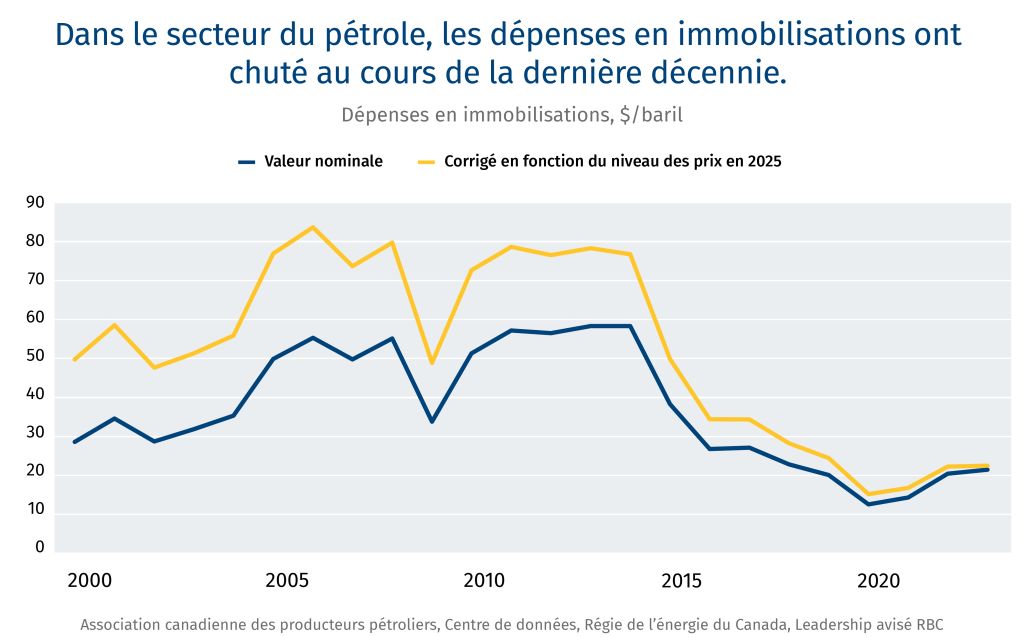

L’Alliance des sables bitumineux, qui regroupe les cinq plus grands producteurs de sables bitumineux du Canada, s’est engagée à investir 16,5 milliards de dollars dans le captage et la séquestration du carbone d’ici 2030. La tension entre sécurité énergétique et politique climatique a entraîné une volatilité des politiques de gestion des émissions, ce qui accentue les défis techniques et financiers associés aux projets de captage et de stockage du carbone.

La voie à suivre

-

La diversification des options profite aux deux pays. La logique stratégique du pétrole et celle du gaz vont dans des directions opposées, et les politiques énergétiques des deux pays pourraient refléter cette asymétrie. Pour le pétrole canadien, la diversification vers l’Asie est la voie qui maximise la valeur : chaque baril supplémentaire expédié aux acheteurs asiatiques par TMX resserre l’écart WCS–WTI et accroît les prix nets réalisés par les producteurs canadiens. Injecter davantage de pétrole lourd dans le marché continental américain produit l’effet inverse. Pour le gaz naturel, le calcul est inversé : la demande d’électricité tirée par l’IA a fait monter les prix au Henry Hub, faisant des États-Unis un marché gazier à prix supérieur. La route pacifique de LNG Canada demeure stratégiquement importante pour la diversification à long terme du Canada. De même, les États-Unis pourraient continuer de rechercher une plus grande diversification pour leurs raffineries, en sécurisant l’approvisionnement canadien tout en trouvant de nouvelles sources d’importation.

-

Un partenariat officiel en matière de sécurité énergétique. Un tel partenariat harmoniserait les processus d’autorisation des pipelines et les échéanciers réglementaires, coordonnerait les réserves stratégiques, favoriserait une collaboration bilatérale en matière de captage et de stockage du carbone ainsi que de réduction du méthane, et établirait un cadre commun d’investissement dans les infrastructures qui traiterait la production canadienne comme une garantie implicite de sécurité d’approvisionnement pour les États-Unis, sans nécessiter de capitaux publics de part et d’autre. Ce cadre pourrait être élargi au G7 et aux alliés de l’OTAN.

-

Le marché du pétrole fonctionne. Le système pétrolier et gazier continental – des centaines de pipelines, un raffinage intégré, des flux commerciaux établis – fonctionne efficacement lorsque les politiques n’en faussent pas les mécanismes. Les droits de douane sur l’énergie canadienne font augmenter les prix pour les consommateurs américains, élargissent l’écart du WCS et réduisent les revenus des producteurs, sans rapatrier la moindre production. Le système de raffinage américain, en particulier sa capacité de conversion du brut lourd, a été conçu pour le pétrole canadien. Perturber cette relation obligerait les raffineries américaines à investir des milliards de dollars en réoutillage ou à s’approvisionner en barils plus lourds auprès de fournisseurs moins stables.

-

Le gaz est complémentaire, et non concurrent. Les prix du gaz naturel au Henry Hub ont bondi sous l’effet de la consommation d’électricité liée à l’IA aux États-Unis, ce qui rend les ventes de gaz sur le marché américain économiquement attrayantes pour les producteurs canadiens. Le bassin gazier de Montney et la croissance de la demande américaine se renforcent mutuellement. Les investissements d’acteurs américains comme canadiens dans les infrastructures de production du Montney élargissent l’approvisionnement gazier continental dont les deux pays ont besoin pour la production d’électricité, les usages industriels et l’exportation de GNL.

Résultat potentiel : Un partenariat énergétique bilatéral pourrait relier les ressources pétrolières et gazières de calibre mondial du Canada, ses infrastructures de pipelines et son accès aux eaux côtières du Pacifique à la capacité de raffinage, aux marchés financiers et à la demande continentale des États-Unis, afin d’offrir aux consommateurs une énergie abordable et sûre tout en élargissant les options stratégiques des deux pays sur les marchés mondiaux.

Défense

Le défi : des menaces accrues et des alliances qui s’effritent

-

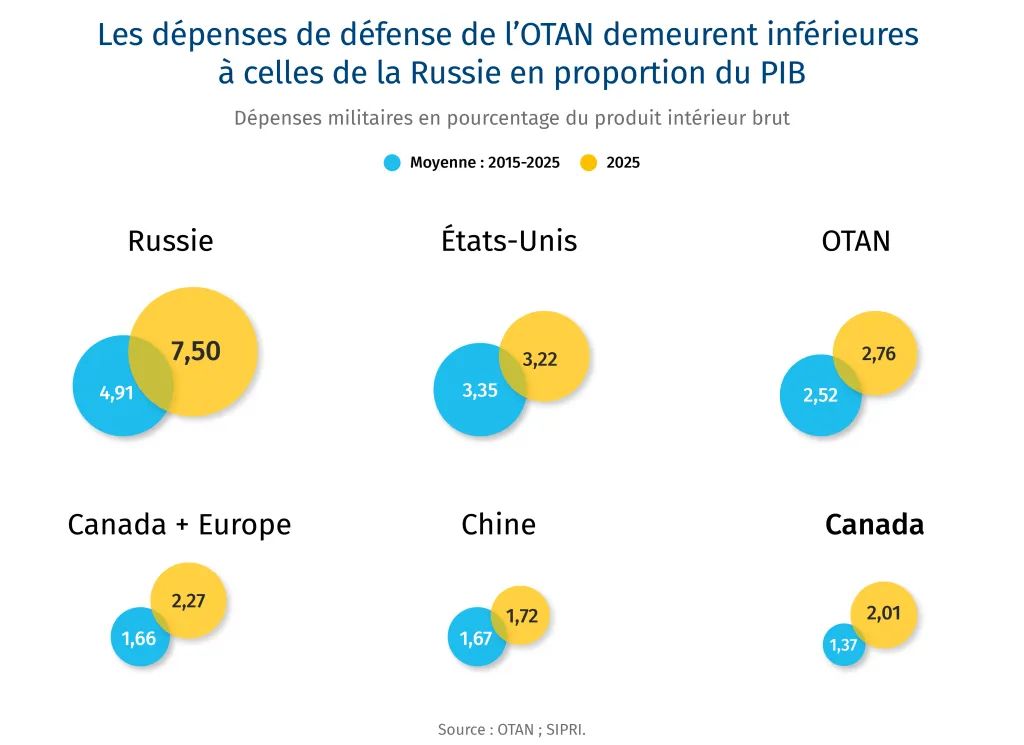

Les dépenses militaires mondiales ont atteint 2,9 billions de dollars américains en 2025, marquant une neuvième hausse annuelle consécutive. Les États-Unis, la Chine et la Russie en représentaient environ la moitié : une proportion inchangée depuis 2000. Toutefois, leur poids relatif a radicalement changé : en 2000, la Russie et la Chine réunies consacraient aux dépenses militaires l’équivalent d’un dixième des dépenses américaines ; aujourd’hui, elles dépensent plus de la moitié de ce que dépensent les États-Unis.23

-

L’invasion de l’Ukraine par la Russie a bouleversé les calculs de sécurité de l’Europe. L’OTAN a répondu par un engagement historique : au sommet de La Haye de 2025, les 32 alliés ont tous atteint la cible de 2 % du PIB pour la première fois depuis l’engagement pris au pays de Galles en 2014. Les alliés de l’OTAN ont également convenu d’un nouveau seuil de référence de 5 % du PIB d’ici 2035.24

-

The Canada–U.S. defence partnership faces four frictions: Les exercices et les manœuvres de la Russie et de la Chine dans l’Arctique illustrent la montée de la menace pour l’Amérique du Nord.25 Le partenariat de défense Canada–États-Unis se heurte à quatre points de friction :

-

Dépenses de défense : Le Canada a augmenté ses dépenses militaires de près de 70 % de 2022 à 2025, atteignant ainsi la cible de 2 % de l’OTAN pour la première fois depuis les années 1980.26 Bien qu’il se soit engagé à atteindre 5 % du PIB d’ici 2035, le Canada n’a toujours pas présenté de feuille de route jugée convaincante par Washington, ce qui a amené les États-Unis à suspendre la Commission permanente canado-américaine de défense.27

-

Acquisition des F-35 : L’examen du programme par le Canada intervient dans un contexte de tensions commerciales croissantes. Les États-Unis présentent ce retard non pas simplement comme une décision d’approvisionnement, mais comme un test visant à déterminer si le Canada entend demeurer pertinent sur le plan opérationnel à l’ère de la défense aérienne et antimissile de cinquième génération. Les tensions commerciales soulèvent également la question de savoir si le Canada continuera d’acheter le matériel militaire américain le plus sophistiqué.

-

Le Dôme d’or : Conçu pour assurer la défense du continent, il coûterait, selon le Bureau du budget du Congrès américain, 1,2 billion de dollars américains sur 20 ans.28 Le rôle du Canada reste à déterminer.

-

Forces collectives

-

En plus d’une envergure de plateformes, d’une profondeur de capital et d’une sophistication technologique inégalées, les États-Unis disposent d’une économie dynamique de l’innovation en défense, d’une forte concentration en R-D et d’une base industrielle de défense avancée.

-

Le Canada apporte des capacités de calibre mondial dans des domaines essentiels à la défense moderne, notamment l’avionique, la maintenance, la réparation et la révision d’aéronefs, les capteurs marins, la guerre électronique, les drones, ainsi que la formation et la simulation ; autant de secteurs désignés comme capacités souveraines prioritaires dans la Stratégie industrielle de défense (SID) d’Ottawa.29 Dans le domaine spatial, le Canada possède un héritage de six décennies qui couvre l’observation de la Terre, les communications par satellite et les systèmes de positionnement, de navigation et de synchronisation. Le Canada contribue largement aux capacités d’alerte précoce grâce aux réseaux de radars du Nord, exploite une partie du Système d’alerte du Nord (NWS) et maintient des sites d’opérations avancés dans l’Arctique.30 Près de la moitié de la production canadienne de défense est exportée, dont 70 % vers les États-Unis et les partenaires du Groupe des cinq, ce qui souligne sa profonde interconnexion avec les marchés mondiaux.31

Obstacles

-

Plus de 90 % des entreprises canadiennes du secteur de la défense sont des PME. L’absence de grands maîtres d’œuvre en défense freine la formation de capital, ce qui complique l’objectif de développer la base industrielle du Canada. Le bassin canadien de capital de risque – environ 12 milliards de dollars – représente moins de 5 % du bassin équivalent aux États-Unis. Les actifs donnés en garantie dans le secteur de la défense (installations spécialisées, propriété intellectuelle restreinte) sont souvent peu liquides, et un décalage persiste entre les besoins d’investissement initiaux et le calendrier des revenus.32

-

Politiques d’approvisionnement protectionnistes : le Canada comme les États-Unis cherchent à acheter davantage auprès de fournisseurs nationaux, ce qui accentue les frictions commerciales. Pour le Canada, attribuer des contrats à des entreprises nationales dans des secteurs où la capacité industrielle n’existe pas encore à grande échelle pourrait faire augmenter les coûts et allonger les échéanciers. À l’exception du spatial, du maritime et de certains aéronefs, l’objectif de 70 % de contenu canadien dans les acquisitions de défense d’ici 2035, contre environ 40 % aujourd’hui, exige de bâtir une infrastructure industrielle qui ne peut être créée rapidement.

-

La souveraineté dans l’Arctique constitue un autre point de tension. La Russie et la Chine représentent des menaces pour l’Arctique et, malgré les pressions américaines en faveur d’investissements dans la défense de cette région, celle-ci demeure exposée, en dépit des investissements actuels dans la défense arctique.

-

La base industrielle de défense des États-Unis est limitée par sa capacité de production, et non simplement par l’accès aux capitaux. Les conflits en Ukraine et en Iran ont mis en évidence des lacunes dans les stocks de munitions, tandis que les dispositions « Buy American » et les contrôles à l’exportation ont restreint l’intégration des chaînes d’approvisionnement avec les alliés.33

La voie à suivre

-

Développer des bases industrielles distinctes, mais interopérables. Le Canada s’est engagé dans une voie claire et distincte pour diversifier son industrie de défense par rapport à celle des États-Unis et développer sa propre capacité manufacturière souveraine. Cela créera des capacités divergentes et une plus grande autonomie canadienne. Toutefois, pour assurer le bon fonctionnement à long terme du cadre de défense nord-américain, il sera important que les capacités clés, en particulier celles qui sont essentielles aux commandements conjoints, conservent leur interopérabilité technologique et opérationnelle.

-

Approfondir la coopération dans les domaines où les besoins opérationnels convergent. La modernisation du NORAD est fondamentale. L’investissement canadien d’environ 40 milliards de dollars sur 20 ans – radars transhorizon, y compris le système arctique de 6,5 milliards de dollars codéveloppé avec l’Australie, surveillance spatiale, commandement et contrôle, et infrastructures nordiques – témoigne d’un engagement profond envers le partenariat. Le Canada pourrait négocier sa participation à un futur Dôme d’or : les capteurs canadiens, l’infrastructure radar arctique et l’accès à l’espace aérien constituent de véritables contributions qui justifient des modalités de partage des coûts, des droits canadiens de propriété intellectuelle sur les systèmes développés conjointement et un rôle défini du Canada dans les décisions d’interception.34

-

Explorer la coopération dans les technologies spatiales et les drones. Les conflits récents montrent que les systèmes sans équipage redéfinissent la conduite de la guerre. Parallèlement, l’espace devient un domaine stratégique de plus en plus contesté. L’Ukraine est devenue la « Silicon Valley » de l’innovation en défense, et de récents exercices de l’OTAN ont démontré l’efficacité de ces capacités contre des armées dépassées. Cette phase de réarmement ne prendra pas la même forme que les précédentes. Le Canada doit moderniser son équipement et ses infrastructures militaires à grande échelle, tandis que les États-Unis font face à des stocks épuisés et à des menaces asymétriques. Par conséquent, les deux pays doivent redéfinir leurs priorités quant aux technologies de défense à développer et à acquérir, ce qui crée des occasions de collaboration pour éviter les dédoublements dans les domaines où leurs intérêts de sécurité se rejoignent.

-

Approfondir le partenariat sur les minéraux critiques. La géologie du Canada, si elle est jumelée à une capacité de raffinage, pourrait servir de rempart contre la dépendance envers des puissances adverses. La formalisation d’accords d’approvisionnement pour les minéraux critiques à la défense de l’OTAN – avec des ententes d’achat, des mécanismes de stabilisation des prix et une admissibilité aux règles d’origine permettant de considérer les intrants raffinés au Canada comme un approvisionnement intérieur américain – renforcerait la résilience industrielle des deux pays.

-

Diversifier les plateformes et les partenariats. L’investissement de 530 millions de dollars du Canada dans l’Agence spatiale européenne, sa participation à l’initiative SAFE de l’Union européenne et son nouvel accord bilatéral avec l’Australie témoignent des efforts d’Ottawa pour diversifier sa base industrielle de défense. Les partenaires européens s’attendront à avoir accès aux marchés publics canadiens en contrepartie de l’accès aux marchés européens.

Résultat potentiel : La relation de défense Canada–États-Unis repose depuis toujours sur un pacte implicite : le Canada offre une profondeur géographique au sol, sous l’océan, en mer, dans les airs et dans l’espace ; les États-Unis fournissent un parapluie de sécurité et de protection, renforcé par une envergure de plateformes, une profondeur de capital, une sophistication technologique et des dépenses de R-D inégalées. Pour préserver ce pacte, le Canada devra combler l’écart entre ses engagements financiers et sa crédibilité opérationnelle, en menant à bien la modernisation du NORAD, en tranchant la décision relative aux F-35 et en bâtissant une base industrielle nationale véritablement capable. Pour les États-Unis, le respect de la souveraineté canadienne permettra de s’assurer d’un partenaire à long terme plus fiable.

Remerciements

Les auteurs tiennent à remercier les experts externes consultés dans le cadre de ce rapport, dont certains sont nommés ci-dessous.

Peter Dawe, BDC

Steve Carlisle, General Motors (retraité)

Robert Johnston, University of Calgary

Frank McKenna, TD Securities et ancien ambassadeur du Canada aux États-Unis

Michael Robinet, S&P Global Mobility

[1] Brennan, J. 2026. Composer avec l’incertitude : quatre trajectoires futures pour le secteur canadien de l’automobile Toronto : Leadership avisé RBC.

[2] Brennan (2026), Steering Through Uncertainty.

[3] Le Canada exporte pour environ 11 milliards de dollars américains d’aluminium vers les États-Unis, dont plus du tiers est destiné au secteur des transports. Avec des droits de douane de 50 %, les répercussions sur le seul secteur de l’assemblage automobile pourraient dépasser 1 milliard de dollars. Si l’on tient également compte des pièces automobiles, la facture liée aux droits de douane grimpe davantage. Pour une analyse économique de l’aluminium canadien assujetti à des droits de douane, voir Aluminum Association. 2025. Powering Up American Aluminum: A Roadmap for Next Generation Supply Chain Resilience. Arlington, VA : The Aluminum Association; Business Data Lab. 2025. How to Undermine U.S. Manufacturing: Debunking Aluminum Tariff Myths. Ottawa : Business Data Lab.; and Livingston, Brian. 2025. Canada’s Aluminum Production and US Tariffs. Intelligence Memos. Toronto : C.D. Howe Institute. 2 septembre.

[4] Brennan (2006). Steering Through Uncertainty.

[5] Markman, J. 2026. « How Legacy Automakers Torched $53 Billion on EVs They’ll Never Sell », Forbes, 9 février.

[6] Robinet, M. 2026. New Automotive Geo-economics. S&P Global Mobility. Présenté à la PMA, en mai 2026.

[7] Voir Helper, S. et T. Tucker. 2026. « Challenges and Opportunities for the North American Auto Industry in the 2026 USMCA Renegotiation », 4 mars. Washington : Brookings Institution ; U.S. International Trade Commission. 2025. USMCA Automotive Rules of Origin: Economic Impact and Operation, 2025 Report. Publication no 5642. Washington : USITC.

[8] IEA. 2025. Global Critical Minerals Outlook. Paris : Agence internationale de l’énergie.

[9] Gracelin Baskaran formule cette affirmation dans son témoignage devant le sous-comité des ressources naturelles de la Chambre des représentants – une affirmation que nous n’avons pas été en mesure de vérifier de façon indépendante. Voir : Baskaran, G. 2026. « Unleashing America’s Mineral Potential : The Critical Minerals Commodity Supply Chain », témoignage devant le House Natural Resources Subcommittee on Oversight and Investigations. Washington : Center for Strategic & International Studies.

[10] Ressources naturelles Canada. 2025. Canada-U.S. Minerals Data Dashboard.

[11] Baskaran, G. 2025. « Canadian Tariffs Will Undermine U.S. Minerals Security », Center for Strategic & International Studies, 29 janvier.

[12] Merwat, S. 2026. Exploiter et transformer : combler le déficit de capitaux des minéraux critiques au Canada. Toronto : Leadership avisé RBC.

[13] Merwat, S. 2025. Le nouveau grand jeu : le rôle des minéraux critiques dans la course à la suprématie technologique. Toronto : Leadership avisé RBC.

[14] Voir Baskaran (2026).

[15] Voir Baskaran (2026) pour un ensemble de recommandations de politiques qui intègrent l’extraction, la transformation, le raffinage et la fabrication autour de pôles de demande.

[16] Merwat, S. 2026. Transformation des minéraux critiques : retard de l’Occident en matière de raffinage et technologies disponibles pour combler les lacunes. Toronto : Leadership avisé RBC.

[17] Régie de l’énergie du Canada. 2025. Aperçu du marché : Aperçu des échanges d’énergie entre le Canada et les États-Unis en 2024. Accessible en ligne à l’adresse suivante : https://www.cer-rec.gc.ca/fr/donnees-analyse/marches-energetiques/apercu-marches/2025/apercu-marche-apercu-des-echanges-denergie-entre-le-canada-et-les-etats-unis-en-2024.html.

[18] Une partie de cet écart reflète la qualité et les coûts de transport, mais une autre découle d’une diversification insuffisante des exportations. Voir Alberta Energy Regulator. 2025. Alberta Energy Outlook ST98. Calgary : Government of Alberta.

[19] Energy Information Administration. 2026. Annual Energy Outlook. Washington : département de l’Énergie des États-Unis.

[20] Merwat, S. 2026. Six graphiques d’analyse des relations pétrolières Canada–États-Unis, en contexte de nouveaux développements géopolitiques sur les marchés pétroliers. Toronto : Leadership avisé RBC.

[21] Johnston, R. 2026. « Asia’s Oil Demand Outlook and Geopolitics », présentation à PwC Canada/School of Public Policy Asia Oil Outlook, 7 mai.

[22] Lisez l’explication de l’Alliance des sables bitumineux sur le projet Pathways : https://alliancesablesbitumineux.ca/projet-pathways/.

[23] Calculs de l’auteur fondés sur les données de la base SIPRI Military Expenditures Database (en dollars américains constants de 2024).

[24] OTAN. 2025. Dépenses de défense et engagement de l’OTAN des 5 %. Bruxelles : Organisation du Traité de l’Atlantique Nord. Accessible en ligne à l’adresse suivante : https://www.nato.int/fr/what-we-do/introduction-to-nato/defence-expenditures-and-natos-5-commitment.

[25] Bingen, K.A. 2026. « Orbits of Influence : Emerging Threats to U.S. Space Security and Foreign Policy Implications ». Statement before the House Foreign Affairs Subcommittee on Europe. Washington : Center for Strategic and International Studies, 29 avril.

[26] Les données de l’OTAN indiquent que les dépenses de défense du Canada sont passées de 26 milliards de dollars américains en 2022 à 44 milliards de dollars américains en 2025, soit une hausse de 69 % (aux prix et taux de change courants). Les données du SIPRI indiquent que le Canada consacrait 2,06 % de son PIB à la défense en 1987.

[27] Certains interprètent la suspension de la Commission permanente comme une réponse à la décision du Canada de réexaminer le programme F-35, et non comme une réaction aux dépenses militaires prévues par le Canada, malgré les affirmations contraires.

[28] Rapport de mai 2026 du Bureau du budget du Congrès américain : https://www.cbo.gov/system/files/2026-05/62379-golden-dome.pdf.

[29] Ministère de la Défense nationale. 2026. Stratégie Industrielle de Défense du Canada : Sécurité, souveraineté et prospérité. Ottawa : Gouvernement du Canada.

[30] See NORAD Backgrounder: https://www.canada.ca/en/department-national-defence/news/2022/06/north-american-aerospace-defense-command-norad.html

[31] Voir la Stratégie Industrielle de Défense du Canada (2026).

[32] Ashcroft, T. 2026. Investissements de première ligne : comment faire progresser le financement de la défense au Canada. Toronto : Leadership avisé RBC.

[33] Voir le reportage de l’Associated Press, « US Will Need Years to Replenish Stockpiles of Advanced Weapons Used in Iran War, New Analysis Finds », 27 mai. Accessible en ligne à l’adresse suivante : https://www.usnews.com/news/business/articles/2026-05-27/us-will-need-years-to-replenish-stockpiles-of-advanced-weapons-used-in-iran-war-new-analysis-finds.

[34] Ministère de la Défense nationale. 2025. Fiche d’information : Financement pour la défense continentale et la modernisation du NORAD. Ottawa : Gouvernement du Canada. Accessible en ligne à l’adresse suivante : https://www.canada.ca/fr/ministere-defense-nationale/services/operations/allies-partenaires/norad/fiche-financement-norad-modernisation.html.