➔ à Rester engagés vers la carboneutralité d’ici 2050 ou y renoncer ?

➔ à Certains secteurs fonciers se voient appliquer une nouvelle norme d’émissions.

➔ à Le Canada accentue son virage nucléaire en Europe.

Les signaux

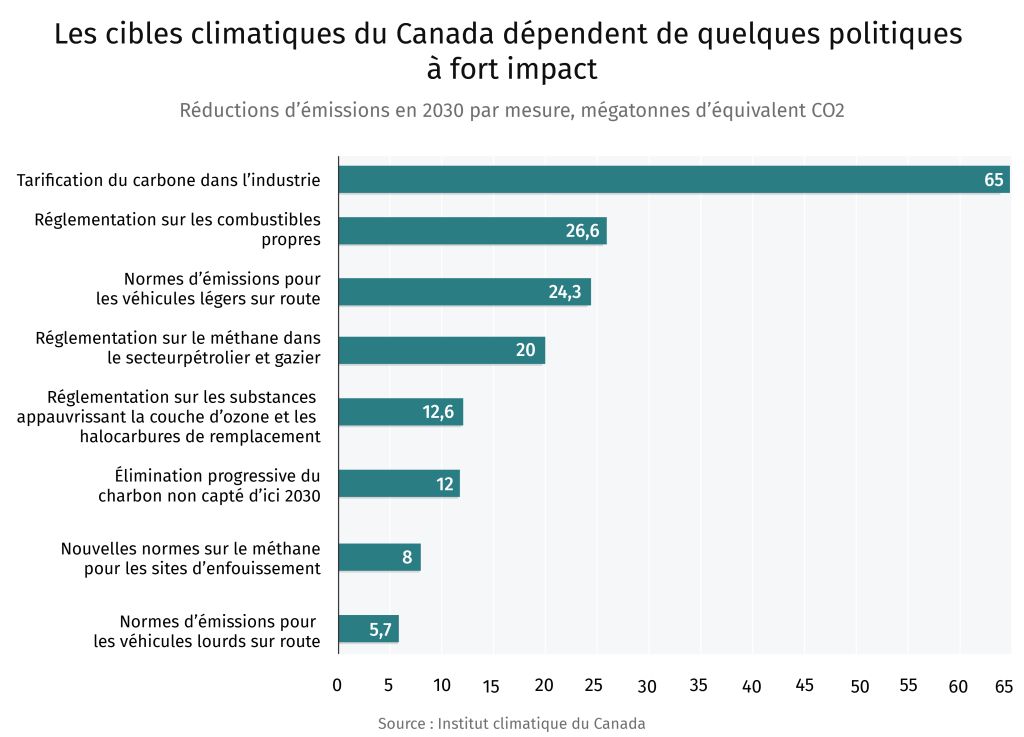

Le 1er avril pourrait-il représenter un point de bascule pour réaligner la trajectoire climatique du Canada ? Selon le dernier rapport de l’Institut climatique du Canada, qui souligne que le pays est actuellement « hors trajectoire » par rapport à ses objectifs climatiques, le renforcement de mesures comme la tarification du carbone dans le secteur industriel et la réglementation du méthane pour le pétrole et le gaz apparaît essentiel pour se rapprocher des cibles établies. Ces deux initiatives sont intégrées au protocole d’entente que le gouvernement fédéral et la province de l’Alberta ont convenu de finaliser d’ici le 1er avril. La mise en œuvre conjointe de ces politiques pourrait générer une réduction significative des émissions (voir graphique).

Faut-il abandonner l’objectif de carboneutralité d’ici 2050 ? Le secrétaire américain à l’Énergie, Chris Wright, semble le penser. Il a récemment critiqué l’Agence internationale de l’énergie (AIE) pour ce qu’il qualifie « d’illusion destructrice » entourant Objectif 2050. Dans ce contexte de tensions, les ministres de l’Énergie réunis la semaine dernière lors du sommet de l’AIE à Paris n’ont pas réussi à s’entendre sur des objectifs climatiques communs. Il est vrai, selon les projections des Nations-Unies, que le monde peine à atteindre ses cibles net zéro alors que des pays allant du Canada à l’Allemagne reculent sur certaines de leurs politiques climatiques les plus ambitieuses. Toutefois, rares sont ceux qui sont prêts à renoncer à la carboneutralité. La France et d’autres pays européens ont réaffirmé, lors du sommet, que l’électrification demeure un pilier de la politique économique du bloc. Le Canada devrait bientôt dévoiler sa stratégie de compétitivité climatique, tandis que la Chine s’est déjà affirmée comme le premier « état électro » mondial.

La Chine a pris une avance décisive sur ses concurrents avec l’introduction d’un nouveau navire de transport maritime entièrement électrique. En résonance symbolique avec l’Année lunaire du Cheval, le pays a dévoilé le Ning Yuan Dian Kun, un bâtiment océanique doté d’un système de batteries dont la capacité équivaut à celle d’environ 380 véhicules Tesla Model 3. Le lancement d’essai du navire intervient à un moment où l’Organisation maritime internationale continue de délibérer sur l’adoption de mesures de réduction des émissions du secteur maritime. Une fois de plus, l’innovation technologique semble devancer l’élaboration des politiques publiques. Fait notable, les modules de batteries peuvent être rechargés à quai et remplacés selon un procédé comparable à la manutention de conteneurs, permettant ainsi au navire — conçu pour transporter 740 équivalents vingt pieds (EVP) — d’accroître son autonomie opérationnelle. Cette avancée constitue un jalon stratégique : environ la moitié de la flotte mondiale de porte-conteneurs est composée de navires d’une capacité inférieure à 3 000 EVP — des unités qui représentent l’épine dorsale du transport maritime. Des réductions d’émissions significatives dans ce segment pourraient contribuer de manière substantielle à la décarbonation du transport maritime.

Du laboratoire au terrain : la nouvelle norme d’émissions peut-elle tenir ses promesses ?

– Par Lisa Ashton, cheffe intérimaire

La première norme internationale de comptabilisation des émissions de gaz à effet de serre (GES) des secteurs liés à l’utilisation des terres constitue un véritable test de transposition de la science du laboratoire au terrain — ainsi qu’un exercice de persévérance.Les secteurs fondés sur l’exploitation des terres, notamment l’agriculture et la foresterie, disposent désormais d’un cadre international pour la comptabilisation, la déclaration et le suivi des émissions de GES.

Le Land Sector and Removals Guidance (LSRG) du GHG Protocol vise à normaliser les méthodes d’inventaire des émissions pour les entreprises dont les activités génèrent ou séquestrent des GES liés aux terres. L’objectif est d’assurer la cohérence et la comparabilité des divulgations, condition essentielle au renforcement de leur crédibilité auprès des investisseurs et des autorités réglementaires — en particulier pour les déclarations portant sur l’augmentation de la séquestration du carbone dans les sols agricoles ou les initiatives de plantation d’arbres, dont les répercussions réelles peuvent être mal évaluées en raison de la complexité inhérente au suivi des sources et des puits de carbone dans les systèmes naturels.

L’élaboration de cette norme aura été longue, nécessitant plus de cinq années de débats, de révisions successives — et même une phase de blocage — avant d’aboutir à une version consolidée du cadre du GHG Protocol.

Pourquoi un tel délai ? En termes simples, il résulte de tensions persistantes entre les tenants d’une approche rigoureuse et doctrinale de la comptabilité climatique et les acteurs sectoriels cherchant à définir une norme applicable et opérationnelle dans la pratique.

Points d’achoppement :

-

L’absence de visibilité sur les producteurs agricoles : Les chaînes d’approvisionnement agroalimentaires sont géographiquement dispersées et s’étendent sur de vastes superficies afin de répondre aux besoins d’une population mondiale croissante. Cette réalité complique les efforts des entreprises visant une traçabilité exhaustive des variations d’émissions de GES et des flux de séquestration du carbone dans les sols des exploitations dont elles s’approvisionnent.

-

La comptabilisation des émissions liées aux changements d’affectation des terres : La conversion de terres — par exemple, le passage de prairies à des cultures — entraîne des émissions de GES ainsi que des modifications des stocks de carbone des sols susceptibles d’influer sur l’inventaire global d’émissions d’une entreprise. La détermination des technologies de mesure admissibles, notamment la télédétection, ainsi que des modalités de déclaration des impacts nets, demeure une source d’ambiguïté et de débats.

-

La mesure, la quantification et le suivi du carbone des sols : Les variations de GES au sein des écosystèmes naturels, notamment les sols agricoles, présentent un degré élevé de complexité scientifique, et la constitution de jeux de données robustes requiert plusieurs années. L’approche la plus appropriée — permettant aux entreprises de suivre l’évolution du carbone des sols sans transformer l’exercice en une démarche académique lourde et coûteuse — fait encore l’objet de discussions, alors que les méthodologies continuent d’être affinées et que de nombreux facteurs influencent la dynamique du carbone dans les sols.

Les entreprises canadiennes devraient-elles s’aligner sur le Land Sector and Removals Guidance du GHG Protocol ?

Les entreprises qui s’approvisionnent en produits agricoles et forestiers sont désormais confrontées à cette question stratégique, dont les implications dépassent largement leurs seuls objectifs climatiques. La décision peut en effet influencer de manière structurante leurs modèles opérationnels — depuis la logistique et la gestion des chaînes d’approvisionnement jusqu’aux choix de régions d’approvisionnement et d’intrants. La complexité de cet arbitrage est accrue par le fait que la norme a nécessité un délai d’élaboration plus long que prévu, manquant ainsi une période charnière au début des années 2020, durant laquelle plusieurs entreprises de premier plan mettaient en place leurs cadres de comptabilisation des GES et concevaient des mécanismes d’incitation destinés aux agriculteurs et aux exploitants forestiers afin de soutenir des actions climatiques concrètes sur le terrain.

Mille entailles

– Par Stephanie Shewchuk, responsable des politiques du logement.

Le secteur forestier canadien, en perte de vitesse, risque d’affaiblir la capacité du pays à développer des solutions durables d’origine nationale pour les secteurs de l’emballage, de la construction et du commerce de détail. L’Association des produits forestiers du Canada a qualifié 2025 de « l’une des années les plus difficiles de mémoire récente ». Par ailleurs, les feux de forêt — phénomène paradoxalement aggravé par les changements climatiques — ont ravagé 886 300 hectares en 2025 seulement, un niveau largement supérieur à la moyenne provinciale des dix dernières années.

Le gouvernement fédéral à Ottawa et celui de la Colombie-Britannique ont tous deux reconnu l’ampleur de la crise forestière provinciale au moyen de mesures budgétaires ciblées. Toutefois, des interventions supplémentaires pourraient être envisagées : la mise en place de nouveaux crédits d’impôt à l’investissement afin d’encourager l’utilisation de la biomasse, l’amélioration des lignes directrices en matière d’approvisionnement public pour favoriser une plus grande utilisation du bois canadien dans les projets gouvernementaux, ainsi que l’intégration, par la nouvelle agence Maisons Canada, d’une priorité accordée au bois d’œuvre canadien dans les projets de construction fédéraux. Une telle orientation pourrait constituer un levier climatique significatif, alors que les bâtiments représentent actuellement 18 % des émissions de gaz à effet de serre du Canada.

Si ces approches contribueraient à soutenir une industrie aujourd’hui en difficulté, sa viabilité à long terme dépendra de trois facteurs déterminants : la reprise des marchés, le positionnement des produits du bois durable comme actif stratégique dans la transition vers une économie à faibles émissions de carbone, et la capacité du secteur à s’adapter efficacement aux risques accrus de feux de forêt liés aux changements climatiques.

Conversations sur le climat

-

Le ministre canadien de l’Énergie Tim Hodgson s’est récemment rendu à Varsovie pour promouvoir la technologie nucléaire CANDU en vue de la prochaine génération de réacteurs nucléaires polonais. « Nous avons ce que la Pologne recherche », a dit M. Hodgson, suscitant un intérêt accru pour cette source d’énergie de base. Le Canada envisagerait également un accord sur l’uranium avec l’Inde lors de la visite du premier ministre Mark Carney à New Delhi cette semaine.

-

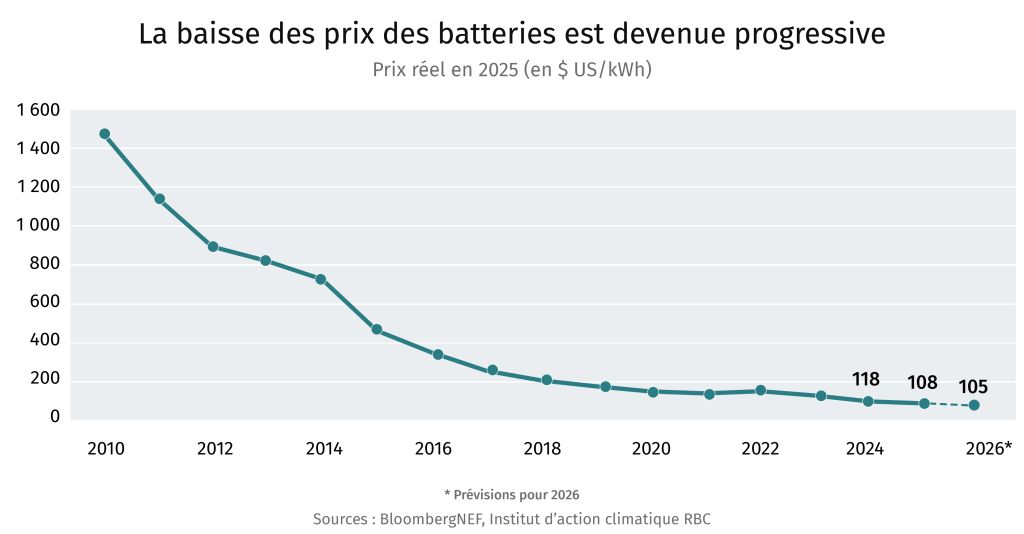

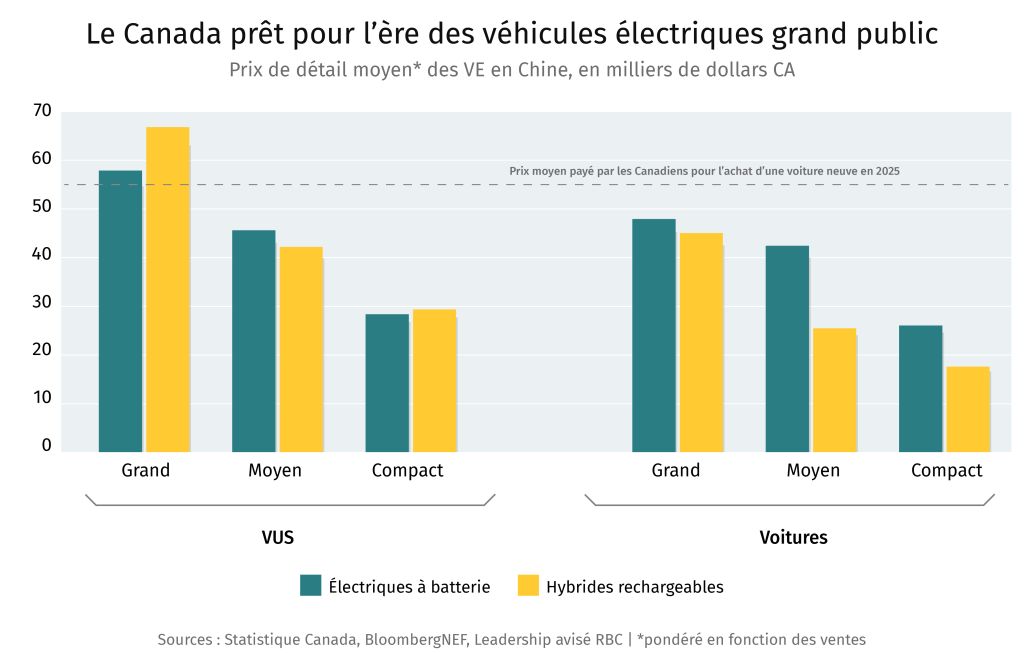

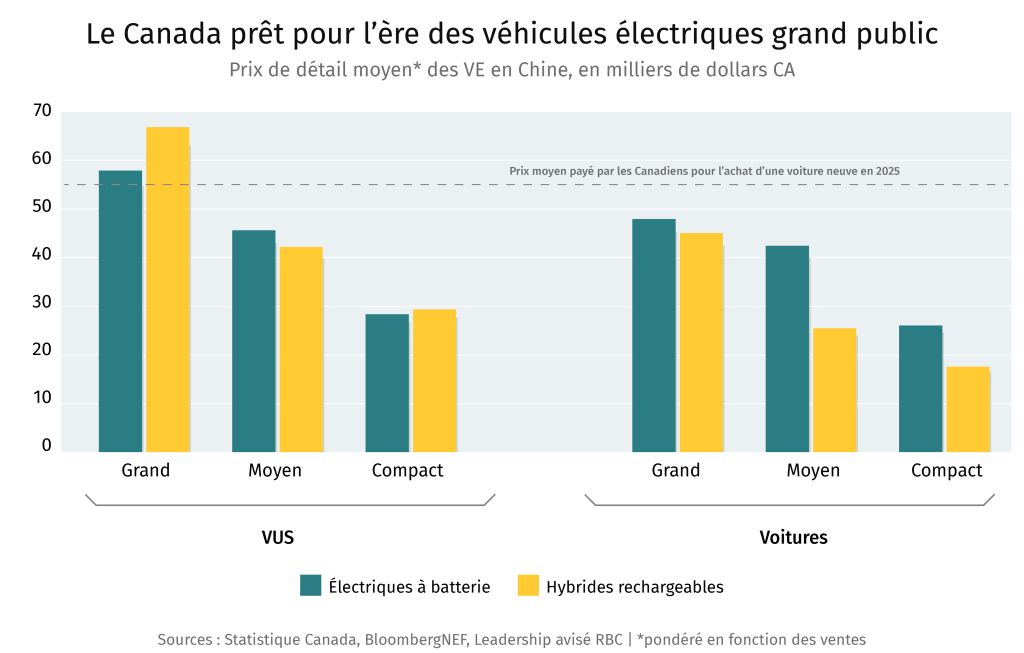

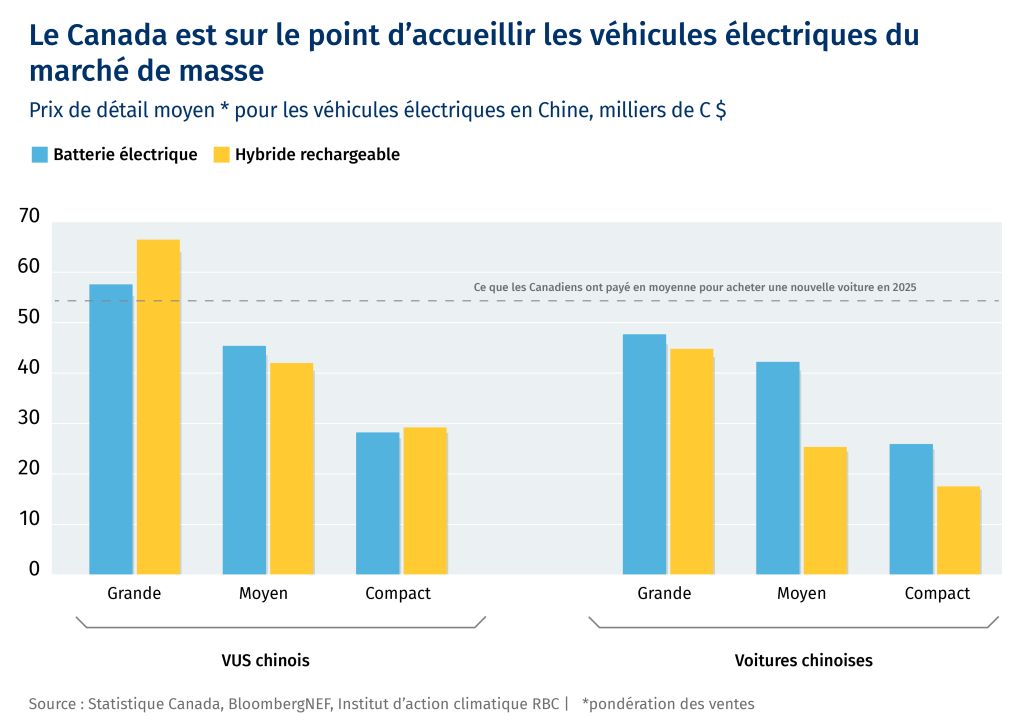

La nouvelle stratégie automobile du Canada ouvre une voie inédite pour le secteur, mais Farhad Panahov, économiste de l’Institut d’action climatique, souligne que les développements futurs seront guidés par trois thèmes principaux.

-

La géothermie, soit la chaleur provenant du sous-sol, pourrait représenter une source d’énergie de base transformatrice. Vivan Sorab, responsable de l’énergie propre, Institut d’action climatique, examine le potentiel que présente cette occasion.

-

Qui a fixé l’objectif mondial de 1,5 °C ? La climatologue Katharine Hayhoe explique comment la science et la politique se sont rejointes pour déterminer ce chiffre, désormais référence des ambitions climatiques mondiales.

-

Tout scénario crédible pour l’avenir de l’électricité canadienne doit envisager que l’éolien et le solaire répondent à la majorité de la nouvelle demande. « La question n’est pas de savoir si ces sources vont se développer, mais si le Canada commencera à considérer le solaire comme un actif stratégique central ou continuera à le traiter comme marginal », écrit Peter Nicholson, président de l’Institut canadien du climat, dans un essai.

-

« L’énergie n’est pas une fin en soi ; ce que les gens veulent, ce sont des douches chaudes et des bières fraîches. » Micheal Liebreich et d’autres estiment que les décideurs auront davantage de succès s’ils abordent l’énergie du point de vue du consommateur.

-

La pollution constitue une menace plus importante pour l’économie indienne que les droits de douane, a récemment averti Gita Gopinath, économiste en chef du FMI. Voici pourquoi l’une des plus grandes économies mondiales est en train d’étouffer.

Créé par Yadullah Hussain, Directeur de rédaction, RBC Institut d’action climatique.

Le bulletin Bouleversements climatiques ne pourrait pas exister sans la collaboration de John Stackhouse, Jordan Brennan, John Intini, Farhad Panahov, Lisa Ashton, Shaz Merwat, Vivan Sorab, Caprice Biasoni, Lavanya Kaleeswaran et Joelle Schonberg.

Avez-vous des commentaires, des félicitations ou, euh, des critiques à faire ? Écrivez-moi à (yadullahhussain@rbc.com).

Bulletin d’information sur le climat