➔ L’empreinte carbone croissante du soccer

➔ Comment reconnaître, encourager et déployer à grande échelle des initiatives de conservation

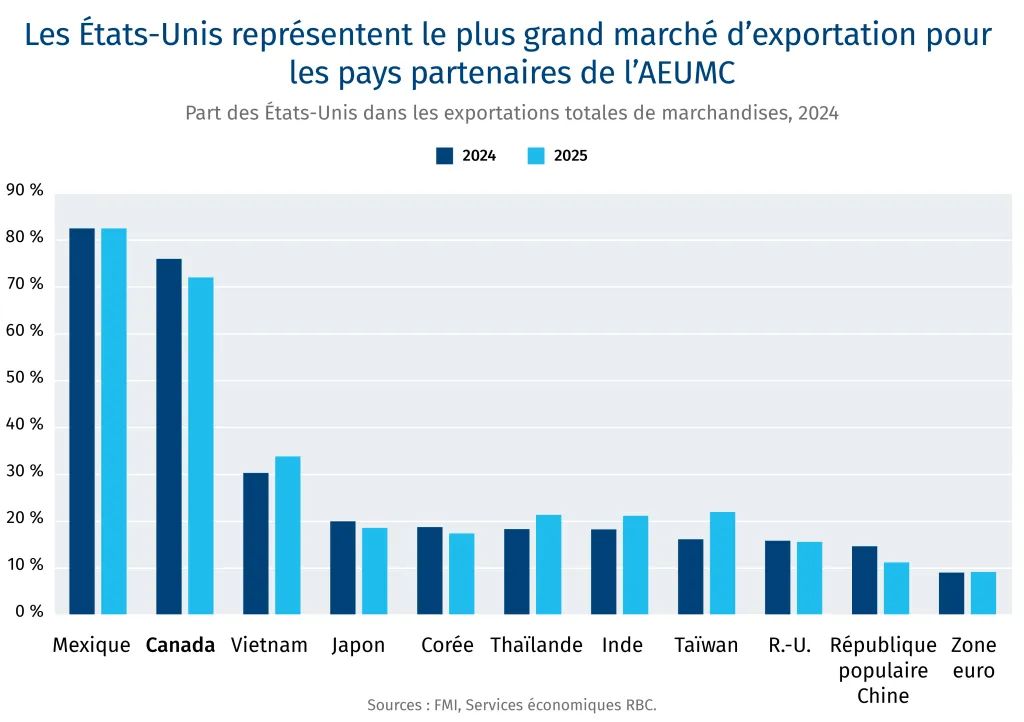

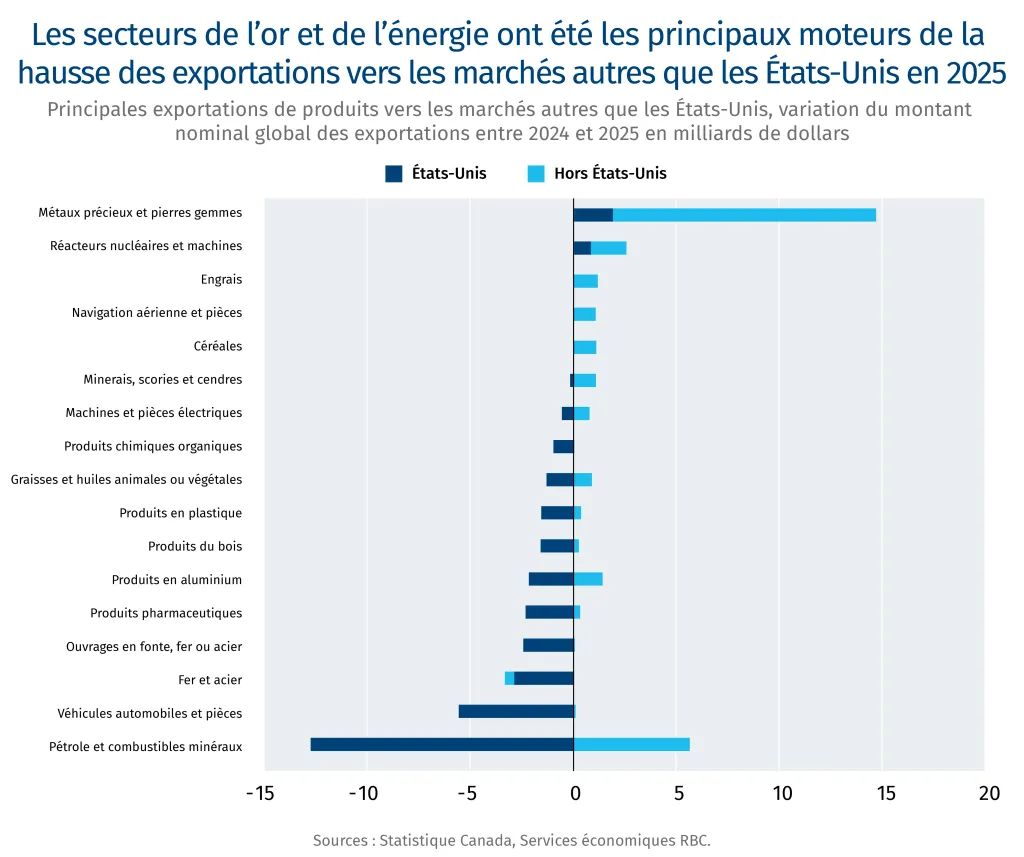

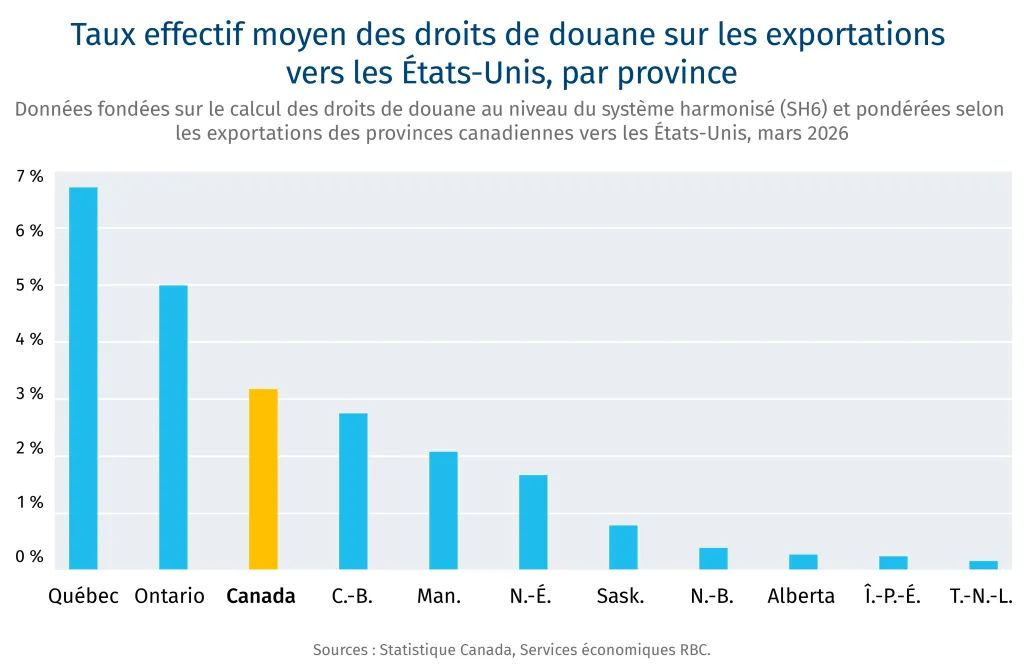

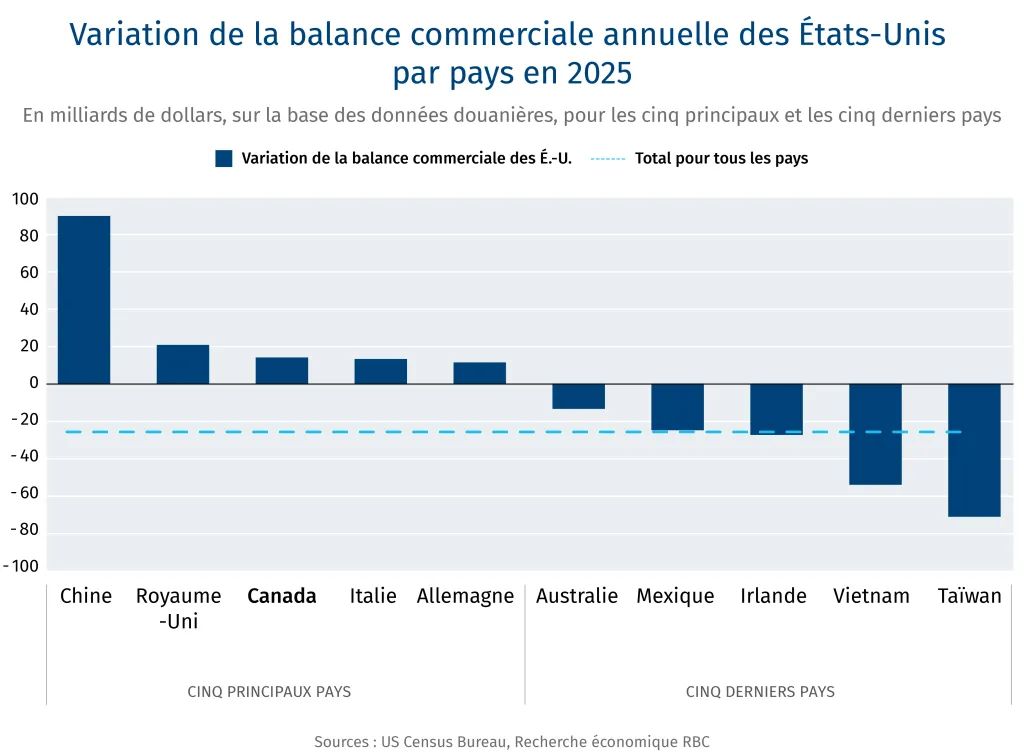

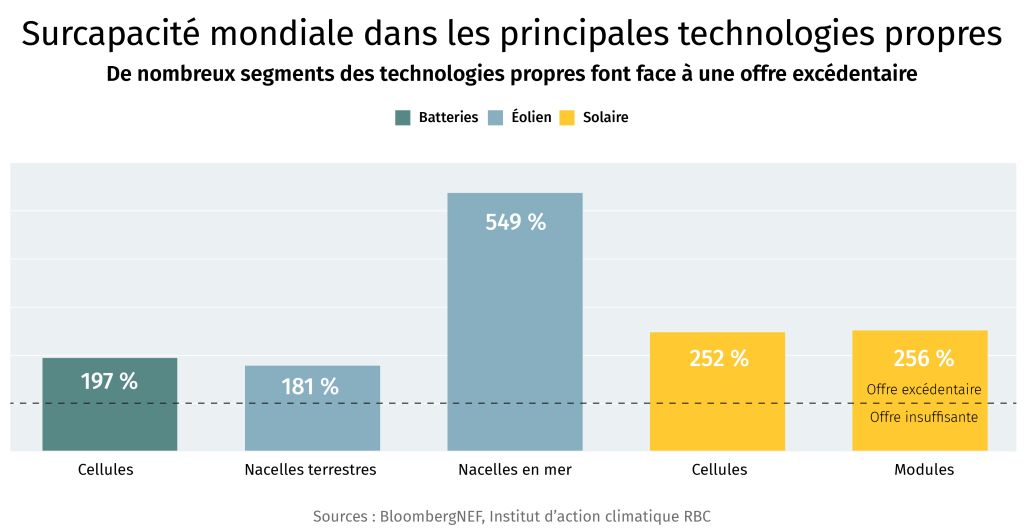

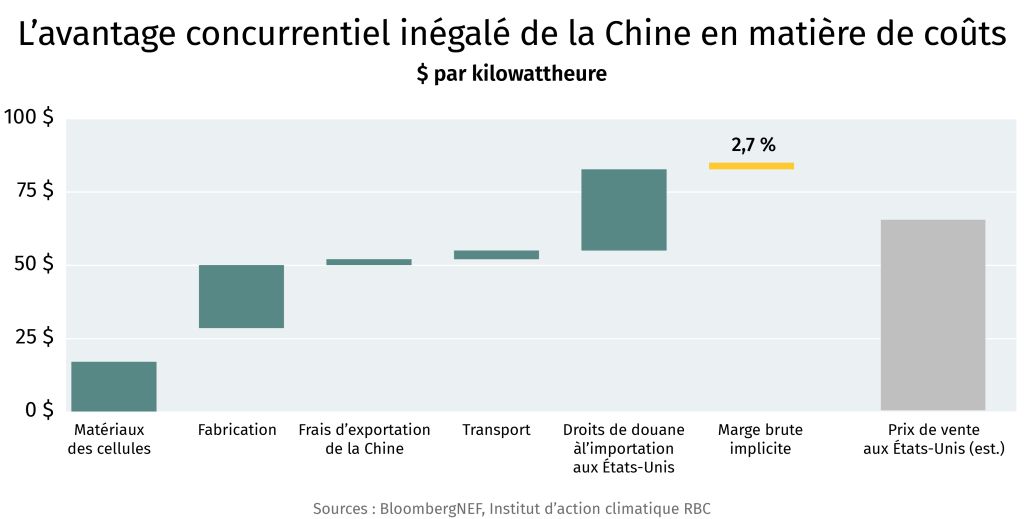

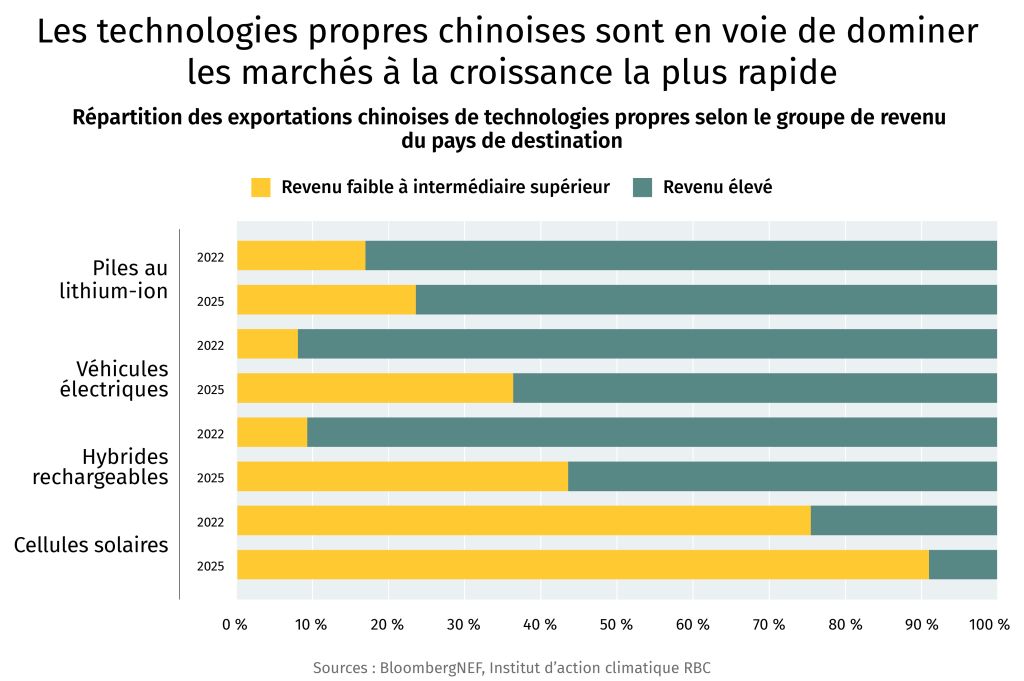

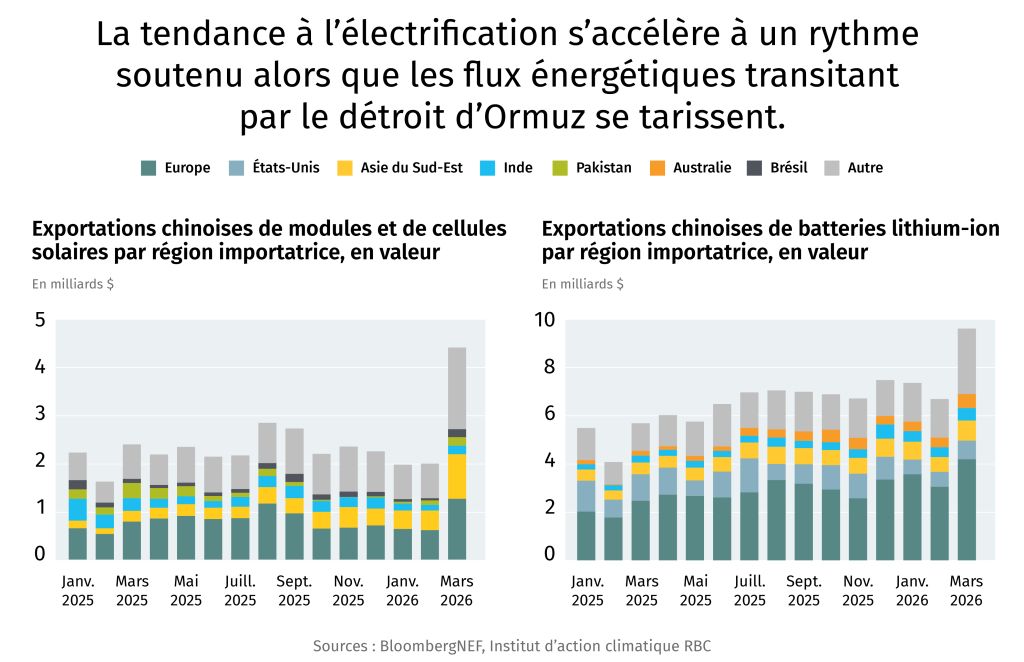

➔ Notes du Sommet Canada-États-Unis : le Canada doit utiliser ses réserves de minéraux critiques et ses capacités nucléaires comme un levier stratégique

Signaux

-

La Canadian Deep Geothermal Coalition élaborera la première feuille de route nationale pour l’énergie géothermique du pays. Le gouvernement du Canada a mandaté ce groupe, composé de chefs de file de l’industrie, de représentants des communautés autochtones, de chercheurs et de décideurs politiques, pour exploiter cette énergie propre émergente qui a attiré l’attention de 50 territoires à l’échelle mondiale.

-

Le gouvernement du Québec a revu à la baisse son objectif initial de 100 % de ventes de véhicules zéro émission d’ici 2035. Sa nouvelle cible a été fixée à 80 %. Le gouvernement a qualifié cette décision d’« approche équilibrée » compte tenu des problèmes de chaîne logistique rencontrés par l’industrie automobile mondiale. En mars, le premier ministre de l’Ontario, Doug Ford, a exhorté les gouvernements du Québec et de la Colombie-Britannique à abaisser leurs objectifs de ventes de véhicules électriques afin de stimuler la compétitivité du pays.

-

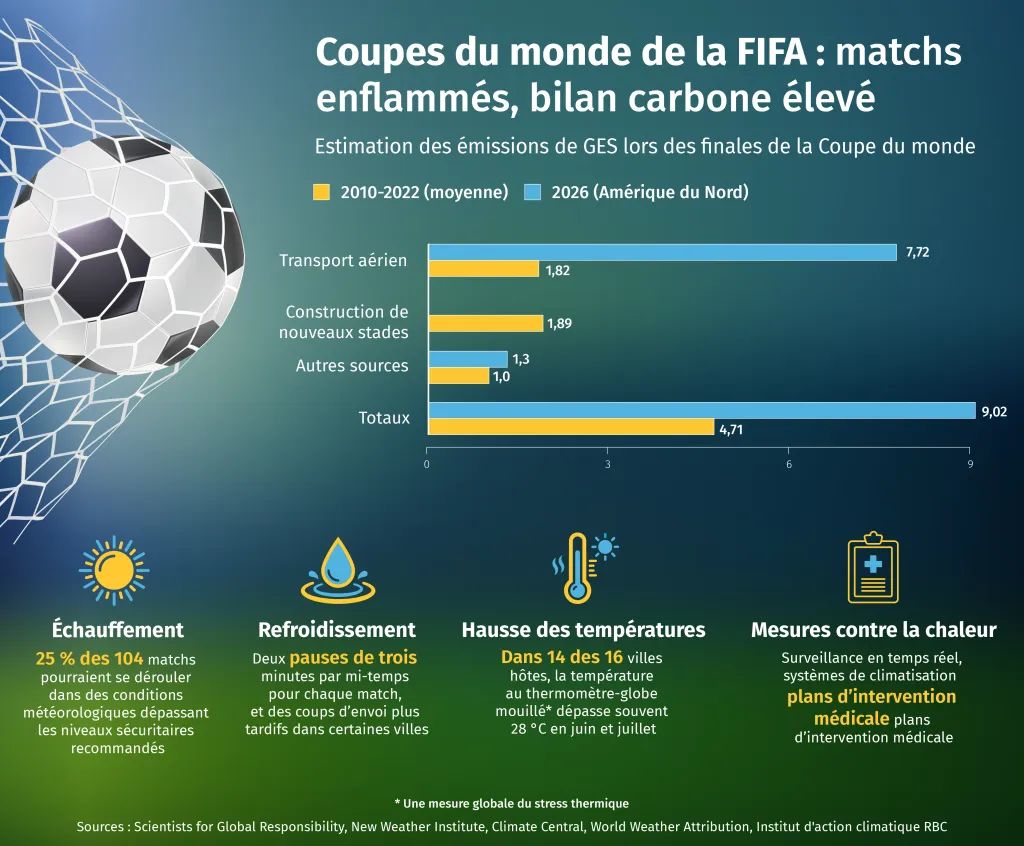

Un été de soccer enflammant est à nos portes. Les 48 équipes qui s’affrontent lors de la Coupe du Monde de la FIFA doivent aussi faire face à un autre adversaire redoutable : un temps exceptionnellement chaud amplifié par le phénomène El Niño. Selon le secrétaire général de l’ONU António Guterres, ce cycle de réchauffement naturel « jettera de l’huile sur le feu d’une planète qui se réchauffe ». À noter que cet événement organisé par le Canada, les États-Unis et le Mexique présente également un bilan carbone élevé.

L’évidence même : reconnaître les efforts de conservation sur les terres en exploitation

Dans une récente tribune, Catherine Grenier, présidente et cheffe de la direction de Conservation de la nature Canada, explique qu’il est essentiel d’attribuer une valeur formelle à la nature.

De l’agriculture à la foresterie, en passant par le développement municipal et l’exploitation minière, de nombreux secteurs gèrent activement leurs terres de manière à produire des résultats concrets et mesurables en matière de conservation. Toutefois, ces résultats ne sont pas correctement comptabilisés ou reflétés dans leurs bilans. En effet, ils ne contribuent pas officiellement à la réalisation des objectifs de conservation, n’éclairent pas la prise de décisions relatives à la conservation et ne sont pas pris en compte dans les cadres de référence qui attribuent une valeur à la nature.

Il est temps de reconnaître davantage ces secteurs comme des acteurs à part entière dans le milieu de la conservation et de les inclure dans le débat sur la préservation de l’environnement. Ensemble, nous pouvons trouver et promouvoir des méthodes concrètes d’utilisation de nos terres qui continueront de soutenir la biodiversité.

AMCEZ : reconnaître, encourager et déployer à grande échelle

Pour approfondir cette collaboration, il est essentiel de reconnaître officiellement le travail qui a déjà été accompli. L’une des approches consiste à reconnaître les autres mesures de conservation efficaces par zone (AMCEZ).

Les AMCEZ ne font pas partie des aires protégées, mais elles génèrent des retombées positives pour la nature à long terme même si la conservation n’est pas leur objectif principal. Ces aires offrent un moyen de valoriser et de maintenir des pratiques de gestion des terres efficaces, ce qui favorise la préservation de la biodiversité à long terme.

Prenons par exemple les décisions que prennent les villes pour protéger l’eau potable en imposant des restrictions d’utilisation des terres et une gestion adéquate des bassins versants. Ou comment les propriétaires fonciers et les entreprises soustraient certaines de leurs terres aux travaux forestiers et à l’exploitation industrielle. Les éleveurs soutiennent les activités compatibles avec la préservation de l’environnement, comme le pâturage dans les prairies naturelles. Les infrastructures vertes favorisent la connectivité de la faune en limitant la fragmentation des terres causée par le développement humain. La reconnaissance des AMCEZ est un moyen de mettre en lumière et d’asseoir la crédibilité de ces engagements à long terme, en offrant une distinction tangible à présenter sur des marchés de plus en plus soucieux des contributions environnementales.

Les AMCEZ en action

Plus tôt cette année, la ville de Saint John, au Nouveau-Brunswick, a officiellement reconnu 4 800 hectares de terrains municipaux comme ayant un statut de conservation particulier. Ces aires comprennent des forêts matures intactes, des rives de lacs et de riches zones humides qui servent à améliorer et à protéger l’approvisionnement en eau potable de la ville, et dont les avantages s’étendent au-delà de la santé et du bien-être de ses citoyens.

En 2022, J.D. Irving, Limited est devenue la première entreprise forestière au Canada à voir une partie de ses terres, soit près de 10 000 hectares de forêt et littoral acadiens, reconnue comme une AMCEZ. Ce territoire favorise le respect des engagements publics et aide à répondre aux attentes en matière de loisirs, tout en préservant certaines des zones les plus singulières et les plus riches en espèces de la province.

La voie à suivre

Les AMCEZ ne sont pas une nouveauté, mais la stratégie du Canada pour protéger la nature récemment publiée par le gouvernement fédéral a rétabli un cadre politique susceptible d’accélérer leur application. Collectivement, nous avons l’occasion de tracer la voie à suivre, de favoriser l’innovation et de collaborer pour trouver de nouvelles façons de concevoir des solutions pour et avec des partenaires dont les efforts ne sont actuellement pas pris en compte.

Pour les leaders dans le domaine de la conservation, cela implique d’explorer des pistes comme les suivantes : Comment et dans quels contextes les décisions de gestion prises par l’industrie produisent-elles des résultats durables en matière de conservation ? Comment peut-on renforcer et soutenir ces pratiques de gestion à long terme ? Quels outils pourrions-nous élaborer pour répondre aux besoins de l’industrie tout en tenant compte de la biodiversité ?

La reconnaissance des AMCEZ a pris de l’ampleur dans les ranchs fonctionnels, les forêts gérées de façon durable, les municipalités et les milieux consacrés à la recherche et aux activités récréatives. L’avenir réside dans le fait de travailler en partenariat avec l’industrie pour approfondir les recherches, faire preuve de créativité et découvrir d’autres possibilités d’application.

Cette approche ouvre également la porte à une meilleure reconnaissance, à un soutien plus significatif et à un engagement accru dans la collectivité. Il est évident que, lorsqu’on les examine conjointement, la nature et l’économie peuvent fonctionner en harmonie.

Conversations

-

Dans le nouvel ordre mondial, le Canada devra jouer ses nombreuses cartes de manière plus audacieuse : le gaz naturel à faible empreinte carbone, les minéraux critiques, l’alimentation et les engrais, le combustible nucléaire et un environnement stable régi par l’état de droit, que les capitaux prisent de plus en plus, note John Stackhouse, premier vice-président, Bureau du chef de la direction, RBC, dans son analyse lors du sommet Canada-États-Unis organisé par RBC et Eurasia Group qui s’est conclu récemment.

-

Lors du Sommet sur le leadership 2026 de l’Alliance climatique pour des bâtiments intelligents, les leaders de l’industrie se sont penchés sur les moyens par lesquels les secteurs de la construction et du bâtiment peuvent stimuler la croissance économique du Canada tout en respectant nos engagements climatiques. Stephanie Shewchuk de l’équipe Leadership avisé RBC a présenté les idées et les innovations qui font avancer ce débat. Lisez quelques faits saillants de l’événement ici.

-

À l’occasion de la Semaine d’action pour le climat de Londres qui se déroulera la semaine prochaine, plus de 75 000 participants discuteront de l’état d’avancement de la transition énergétique, des chaînes d’approvisionnement, de la sécurité énergétique, des villes durables, de l’élimination du carbone et d’autres sujets connexes. Allez-vous y participer ? Faites-nous part de vos commentaires. #LCAW2026

-

L’essor des batteries met fin à l’argument selon lequel « le vent ne souffle pas toujours et le soleil ne brille pas toujours », constate Alison Reeves, directrice de programme à l’Institut Grattan. « Qui se soucie encore de savoir si on peut stocker l’électricité à grande échelle ? »

Créé par Yadullah Hussain, Directeur de rédaction, RBC Institut d’action climatique.

Le bulletin Bouleversements climatiques ne pourrait pas exister sans la collaboration de John Stackhouse, Jordan Brennan, John Intini, Farhad Panahov, Lisa Ashton, Shaz Merwat, Vivan Sorab, Caprice Biasoni, Lavanya Kaleeswaran et Joelle Schonberg.

Avez-vous des commentaires, des félicitations ou, euh, des critiques à faire ? Écrivez-moi à (yadullahhussain@rbc.com).

Bulletin d’information sur le climat