➔ Le Canada établit de nouveaux scénarios pour une nouvelle ère énergétique

➔ Le petit changement qui a révolutionné l’efficacité énergétique

➔ Un guide pour les climato-optimistes

Signaux

Que deviennent les plantations de café lorsque les chauves-souris qui contrôlent les ravageurs disparaissent ? Le monde commence à prendre conscience que la biodiversité influence tout, de votre café du matin aux résultats financiers des entreprises. Récemment, 152 gouvernements membres, dont le Canada, ont appuyé le rapport d’évaluation de l’IPBES sur les entreprises et la biodiversité. Il s’agit d’une recherche marquante : plus de la moitié de l’économie mondiale – soit environ 78 billions de dollars US – dépend de la nature, qu’il s’agisse de l’alimentation, du tourisme ou de la construction, selon l’Institut de recherche RBC. L’un des principaux constats du rapport de l’IPBES : la nécessité d’aligner les politiques budgétaires et les flux financiers sur les objectifs de biodiversité et de durabilité. Cependant, une couverture médiatique discrète suggère que le message de la nature comme un actif stratégique, et un bouclier, n’a pas encore trouvé un écho auprès du grand public des entreprises. Pour en savoir plus, lisez Extraire la valeur : la nature, un atout dans les programmes de stimulation de la croissance.

Un moment déclic pour l’efficacité énergétique Même si la surface bâtie mondiale a augmenté de 20 % au cours de la dernière décennie, la consommation d’électricité liée à l’éclairage est demeurée stable. La raison ? Les ampoules DEL, près de 12 fois plus efficaces que les lampes halogènes. Sans elles, la consommation mondiale d’électricité aurait augmenté de 800 TWh – soit plus que la consommation annuelle de l’Afrique, selon l’Agence internationale de l’énergie. Le potentiel d’économie reste considérable : environ 30 % des lampes en Amérique du Sud et dans certaines régions d’Asie-Pacifique (hors Chine et Inde) doivent encore être modernisées. Et même dans les pays déjà équipés, le remplacement des premières générations de LED, aujourd’hui dépassées, permettrait de réduire encore davantage la consommation électrique.

Le nucléaire fait un retour dans le débat climatique Cette technologie d’électricité à faible émission de carbone est à la base de certains des réseaux les plus propres au monde et pourrait contribuer à la décarbonation de plusieurs industries, explique Vivan Sorab, responsable principal, Politique, Technologie propre RBC. Le réseau électrique français émet seulement 22 gCO₂/kWh, l’un des niveaux les plus faibles au monde, le nucléaire fournissant 65 % de l’électricité du pays. En Ontario, l’intensité des émissions du réseau a augmenté à 74 gCO₂/kWh en 2024 par rapport à l’année précédente, en raison de travaux de remise à neuf des centrales nucléaires et de la hausse de la demande, qui ont nécessité un recours accru au gaz naturel. Les petits réacteurs modulaires (PRM) pourraient étendre la contribution du nucléaire au-delà du réseau électrique. Certaines industries fortement émettrices – extraction de pétrole lourd, pétrochimie – ont besoin de vapeur à haute température que les énergies renouvelables peinent à fournir seules. Les PRM pourraient éventuellement produire à la fois de l’électricité et de la chaleur industrielle, ce qui en ferait l’une des rares technologies capables d’aider les secteurs difficiles à décarboner. Pour en savoir plus sur l’énergie nucléaire, lisez L’avantage atomique : une occasion historique pour le Canada à l’aube d’une nouvelle ère nucléaire.

Le message du Canada à CERAWeek

Par John Stackhouse

La délégation climatique présente cette semaine à la grande conférence énergétique CERAWeek, à Houston, avait de quoi être un peu déboussolée. L’humidité du bayou et les files de la TSA y étaient pour quelque chose, certes, mais c’est surtout le changement dans le discours sur l’action climatique qui donnait l’impression d’un virage à 180 degrés.

Il y a deux ans, la secrétaire à l’Énergie de Joe Biden, Jennifer Granholm, était venue expliquer la pause imposée aux exportations de gaz naturel liquéfié (GNL). Lundi, Chris Wright, secrétaire à l’Énergie sous Donald Trump, est monté sur la même scène pour présenter un plan visant à doubler la production de GNL d’ici la fin de la décennie.

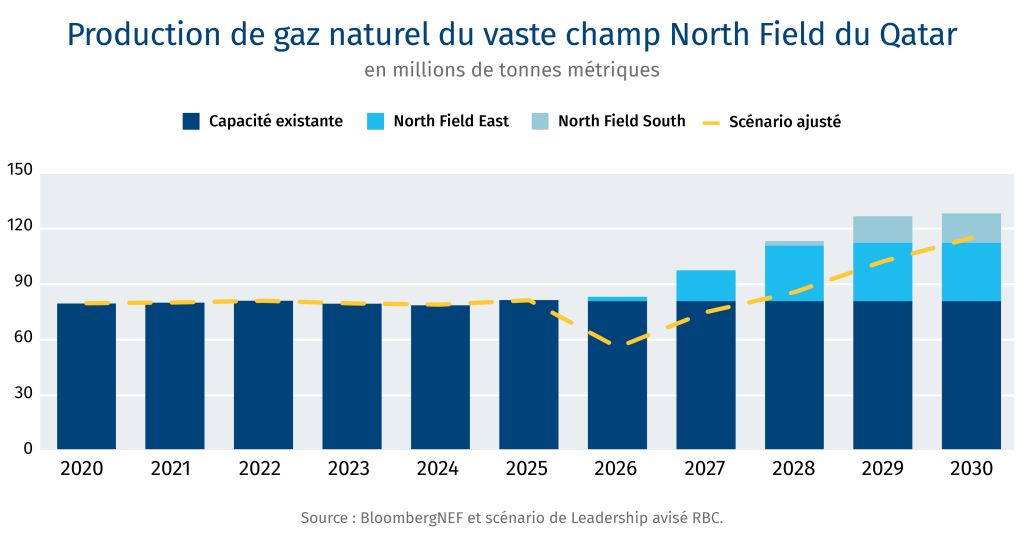

Et ce n’est pas seulement la Maison-Blanche qui a changé de cap climatique. Des délégations de dizaines de pays sont venues à Houston pour demander plus de tout, surtout du gaz naturel. Le Japon, berceau du protocole de Kyoto et de nombreuses innovations climatiques, était en tête de file, expliquant qu’il ne peut plus compter uniquement sur le Qatar et quelques autres fournisseurs pour alimenter en gaz son économie insulaire. (Souvenons-nous de l’arrêt du nucléaire après Fukushima.)

Les États-Unis travaillent désormais à fournir au Japon et à d’autres alliés autant de gaz et de pétrole que possible. Et une grande partie de cet approvisionnement pourrait provenir du Canada.

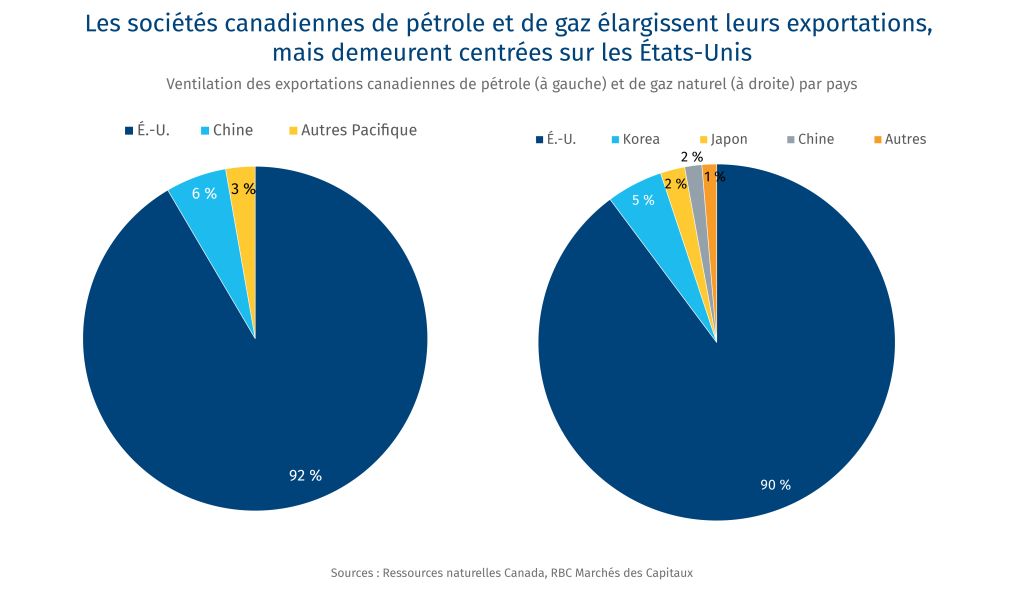

En matière de pétrole, le Canada comble déjà les deux tiers de l’écart entre la production américaine (12 millions de barils/jour) et sa consommation (20 millions). Nous fournissons une part encore plus importante du gaz consommé par les Américains dans plusieurs États.

Le ministre canadien de l’Énergie, Tim Hodgson, est venu à Houston pour affirmer que le gouvernement fédéral est déterminé à voir la production pétrolière augmenter de 2,5 millions de barils par jour – une hausse de 50 % – et à doubler les exportations de GNL par rapport aux plans actuels. Peut-on concilier cette hausse avec les engagements climatiques ?

J’ai posé la question à Tim Hodgson et à la première ministre de l’Alberta, Danielle Smith, lors d’un échange que j’animais à Canada House dans le cadre de la conférence. Ils ont affiché une forte convergence de vues (à tel point que Mme Smith s’est décrite comme la porte-parole environnementale de la politique énergétique de Mark Carney). Ils ont ensuite insisté sur trois priorités : le méthane, la tarification du carbone et Pathways.

Leurs gouvernements ont d’ailleurs annoncé plus tard dans la journée une entente sur les émissions de méthane qui contribuera à maintenir le Canada – et l’Alberta – sur la voie vers l’objectif de zéro émission nette (ou la « carboneutralité », selon la terminologie privilégiée par Mme Smith). La tarification du carbone industriel demeure plus complexe, même si des prolongations d’échéancier pourraient permettre de débloquer la situation.

Le principal enjeu reste Pathways, que M. Hodgson décrit comme « le plus grand projet de captage du carbone au monde », et qui permettrait de réduire nettement l’empreinte carbone des barils supplémentaires. La question des coûts demeure toutefois entière. Ottawa estime que Pathways pourrait coûter aussi peu que 50 cents par baril – une aubaine pour l’industrie si cela permet d’atteindre une hausse de production de 50 %. Les acteurs du secteur présents sur place jugent plutôt que les coûts seront plus élevés, bien qu’ils espèrent que des investissements éventuels de fonds de pension canadiens pourraient réduire les coûts en capital à long terme.

Nous devrions en savoir davantage la semaine prochaine, à l’approche de l’échéance du 1er avril prévue dans le protocole d’entente Ottawa–Alberta sur l’énergie. La crise mondiale pourrait entraîner certains retards et nécessiter de nouveaux ajustements. Mais le message envoyé à Houston par Ottawa et l’Alberta était clair : davantage de production et moins d’émissions, voilà le nouveau plan canadien.

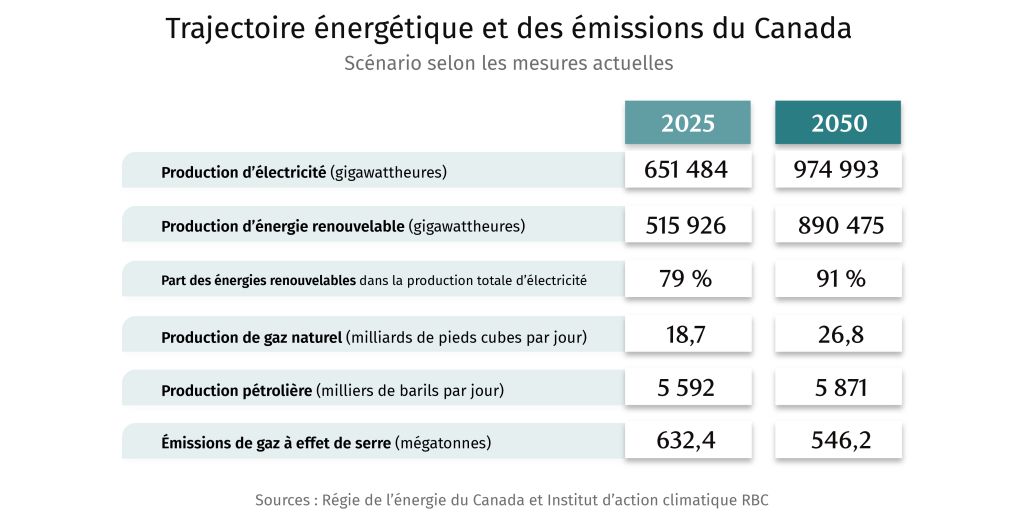

De nouveaux scénarios pour une nouvelle ère énergétique

Par Shaz Merwat, responsable principal, Politique énergétique

L’électrification sera le principal moteur climatique du Canada. La production d’électricité devrait augmenter de 50 % d’ici 2050, les énergies renouvelables représentant 91 % du réseau (contre 79 % aujourd’hui), selon le plus récent scénario de référence de la Régie de l’énergie du Canada, qu’elle désigne sous le nom de Mesures actuelles.

Même si la carboneutralité d’ici 2050 demeure un objectif ambitieux, l’économie devrait continuer de progresser vers des sources plus sobres en carbone. Alors que le charbon, fortement émetteur, est presque éliminé et que la croissance de la production de pétrole brut ralentit, l’expansion des combustibles fossiles sera principalement portée par le gaz naturel, relativement moins émetteur : d’ici 2050, il représentera 43 % de la production totale de pétrole et de gaz, contre 36 % aujourd’hui.

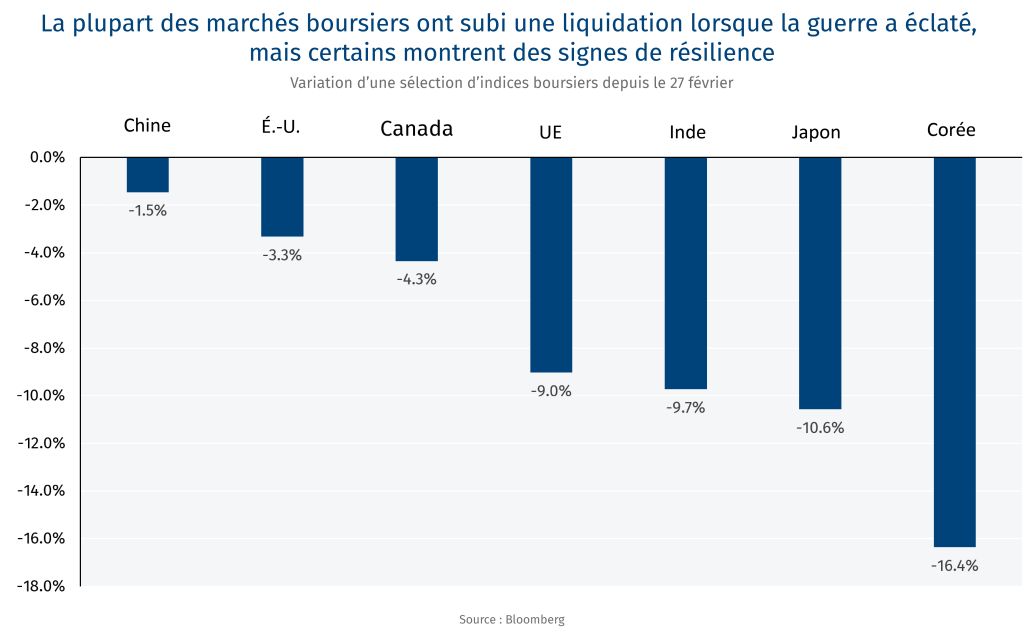

Publié deux semaines après le début de la guerre en Iran, qui pourrait s’avérer l’un des événements énergétiques les plus marquants du siècle, le rapport propose plusieurs trajectoires pour la croissance de l’énergie et de l’électricité au Canada, ainsi que pour la réduction des émissions.

-

Le Canada va au-delà du scénario unique de carboneutralité : cette édition conserve les scénarios Mesures actuelles et Carboneutralité du Canada du rapport Avenir énergétique du Canada en 2023 (AE2023), mais y ajoute des scénarios à la hausse et à la baisse. Ceux-ci encadrent le scénario de référence en faisant varier la croissance économique, les exportations de gaz naturel liquéfié, la demande des centres de données et les prix mondiaux de l’énergie, offrant ainsi une fourchette de résultats plus réaliste de ±20 %, plutôt que de considérer la carboneutralité en 2050 comme seule trajectoire.

-

Les émissions diminueront d’environ 14 % d’ici 2050. Dans tous les cas, les émissions de GES sous Mesures actuelles sont plus faibles dans Avenir énergétique 2026 (AE2026) que dans l’édition précédente, mais une économie canadienne carboneutre n’apparaît toujours pas à l’horizon. D’ici 2050, AE2026 projette 546 mégatonnes (Mt), contre 566 Mt dans l’édition 2023, ce qui reflète une décarbonation plus rapide à court terme grâce aux politiques déjà en place, notamment dans le secteur de l’électricité.

-

Le soleil et le vent alimenteront le réseau. La production d’électricité dans le scénario Mesures actuelles est globalement similaire dans les deux rapports. D’ici 2050, la production atteint environ 975 TWh dans Avenir énergétique en 2026, contre 972 TWh dans Avenir énergétique 2023. La principale différence réside dans la part des énergies renouvelables : le rapport de 2026 prévoit une montée plus rapide, atteignant 91 % de production non émettrice d’ici 2050, contre 86 % dans le rapport de 2023, avec une accélération plus marquée après 2035.

-

Le pic pétrolier est repoussé La production pétrolière reste similaire à court terme, mais AE2026 est nettement plus prudent à moyen terme. D’ici 2035, AE2026 prévoit environ 6,0 millions de barils par jour, contre 6,5 millions dans AE2023. Les trajectoires convergent ensuite : 5,9 millions en 2050 dans AE2026, contre 6,3 millions dans AE2023. Le pic de production pétrolière est ainsi repoussé de sept ans, passant de 2035 à 2042. Selon le Scénario plus élevé, la production de pétrole montera à 6,4 millions de barils par jour.

-

…et le gaz naturel prend de l’ampleur. AE2026 prévoit une production nettement plus élevée à tous les horizons, atteignant 26,8 milliards de pieds cubes par jour d’ici 2050, contre 21,5 dans AE2023 – soit une hausse de 25 %, largement attribuable aux nouvelles hypothèses d’exportations de GNL intégrées au modèle 2026.

-

Le captage du carbone restera marginal. Bien que les volumes ne soient pas détaillés dans les projections, environ 4 % de la production totale d’électricité proviendrait de gaz naturel avec captage du carbone dans le scénario Mesures actuelles.Les émissions totales du secteur pétrolier et gazier devraient atteindre 176 Mt en 2050, en baisse de 12 % par rapport aux 199 Mt projetées en 2025, malgré une hausse de 5 % de la production (5,9 millions de barils par jour en 2050, contre 5,6 millions en 2025).

-

Le Canada est à la traîne de ses pairs : à l’échelle mondiale, dans le scénario Mesures actuelles, les émissions du Canada passeraient de 694 Mt en 2023 (dernières données disponibles) à 562 Mt d’ici 2035, soit une réduction de 23 % par rapport au niveau de 2005 (environ 730 Mt). Cela place le Canada légèrement derrière les États-Unis, où Rhodium Group prévoit une réduction de 26 à 35 % d’ici 2035 par rapport à 2005. Les deux pays sont nettement derrière l’Union européenne, qui vise une réduction d’environ 45 à 47 % d’ici 2035 selon les mesures actuelles et prévues. Les trois restent toutefois loin de la carboneutralité sans mesures additionnelles.

Un guide pour les climato-optimistes

Fred Pearce, écrivain scientifique et conférencier britannique, auteur au fil des ans de plusieurs ouvrages aux titres plutôt sombres — Quand meurent les grands fleuves, The Land Grabbers et With Speed and Violence – change de ton avec Despite it All: A Handbook for Climate Hopefuls.Il y racontedes histoires qui témoignent d’« espoir au milieu de la morosité ».

Voici un extrait d’un bref échange de courriels :

Qu’est-ce qui vous rend optimiste ?

Nous sommes toujours en grand danger. Chaque tonne de gaz à effet de serre ajoutée à l’atmosphère y demeure pendant des siècles. Mais mon espoir repose sur les progrès techniques extraordinaires que nous avons accomplis. La Chine, et de plus en plus l’Inde ainsi que d’autres pays en plein développement, adoptent l’énergie solaire comme source d’énergie par défaut, parce qu’elle est si peu coûteuse. C’était impensable il y a seulement vingt ans. La Chine est en train de révolutionner le marché des batteries : leur coût s’effondre, et le stockage de l’énergie solaire devient réellement envisageable. Nous entrons dans l’ère solaire. Ce sont désormais les facteurs économiques, et non politiques, qui font la différence. Il reste à savoir si les choses vont se faire assez rapidement. Mais elles avancent.

L’une des raisons de votre optimisme est la baisse de la taille des familles et le vieillissement de la population, mais cela ne risque-t-il pas de freiner la croissance économique et la capacité des gouvernements à soutenir les citoyens ?

Il s’agit d’une nouvelle forme de « bombe démographique ». On redoute souvent qu’un nombre croissant de personnes âgées « à charge » et un nombre décroissant d’actifs pour les soutenir ne pèsent sur l’économie. Le vieillissement pourrait aussi ralentir l’activité économique en affaiblissant l’innovation portée par les jeunes ambitieux. Il faut revoir notre regard sur les aînés : les considérer comme une source de savoir et d’expérience, comme des aidants autant que des personnes aidées. J’ai 74 ans et je travaille encore, alors je suis bien placé pour le dire ! Mais rappelons aussi que nous avons moins d’enfants à charge, et qu’aujourd’hui la majorité des femmes participent à l’économie, plutôt que de rester à la maison pour élever les enfants.

Qu’est-ce qui vous inquiète le plus ?

Les effets de seuil, les points de non-retour. La fonte des calottes glaciaires au Groenland et en Antarctique, et la montée du niveau des mers qui en résulte, pourraient bientôt devenir irréversibles – même si les températures redescendent. La déforestation en Amazonie pourrait approcher un seuil critique où le manque d’arbres assèche l’air, entraînant la mort des arbres restants. Le système de circulation océanique pourrait lui aussi être proche d’un effondrement, ce qui interromprait le Gulf Stream. Sans oublier le dégel du pergélisol, qui libère du méthane – un puissant gaz à effet de serre – et accélère fortement le réchauffement. Là encore, de manière irréversible. La science ne peut pas encore nous dire précisément où et quand ces points de bascule pourraient être franchis. Ainsi, même si nous faisons des progrès remarquables pour sortir de notre dépendance aux énergies fossiles, je crains qu’il soit déjà trop tard pour éviter ces grands bouleversements. Nous aurons peut-être de la chance… ou pas.

Conversations sur le climat

-

Le manque de valorisation et de prise en compte des actifs naturels fait partie des quatre obstaclesqui freinent les initiatives d’adaptation climatique au Canada, écrivent James Stewart, chercheur principal au CD Howe Instituteet Anabela Bonada, directrice générale du Centre Intact sur l’adaptation aux changements climatiques de l’Université de Waterloo.

-

Gavin Mooney, conseiller en transition énergétique analyse comment le déploiement rapide de l’énergie solaire a aidé le Pakistan à atténuer sa forte dépendance au gaz naturel du Moyen-Orient.

-

Le Canada s’apprête à lancer l’un des plus vastes programmes de développement de son réseau électrique de son histoire. Pour que ce vaste chantier réussisse, les Nations autochtones doivent en être au centre, et non en périphérie, écrivent Kwatuuma Cole Sayers et Blake Shaffer dans un article d’opinion.

-

As energy systems are struggling to transform in the face of climate change, Justice in Canada’s Energy Transition report asserts that justice and equity are central to making a low-carbon economy sustainable, writes Julie MacArthur, a co-editor of the report.

-

« Alertes à la chaleur extrême, avertissements de conditions propices aux feux de forêt, records mensuels de température battus une fois de plus… il s’agit sans doute de l’une des vagues de chaleur hors saison les plus anormales que j’ai observées », indique le climatologue Zachary Labe à propos de la saison actuelle.

Créé par Yadullah Hussain, Directeur de rédaction, RBC Institut d’action climatique.

Le bulletin Bouleversements climatiques ne pourrait pas exister sans la collaboration de John Stackhouse, Jordan Brennan, John Intini, Farhad Panahov, Lisa Ashton, Shaz Merwat, Vivan Sorab, Caprice Biasoni, Lavanya Kaleeswaran et Joelle Schonberg.

Avez-vous des commentaires, des félicitations ou, euh, des critiques à faire ? Écrivez-moi à (yadullahhussain@rbc.com).

Bulletin d’information sur le climat