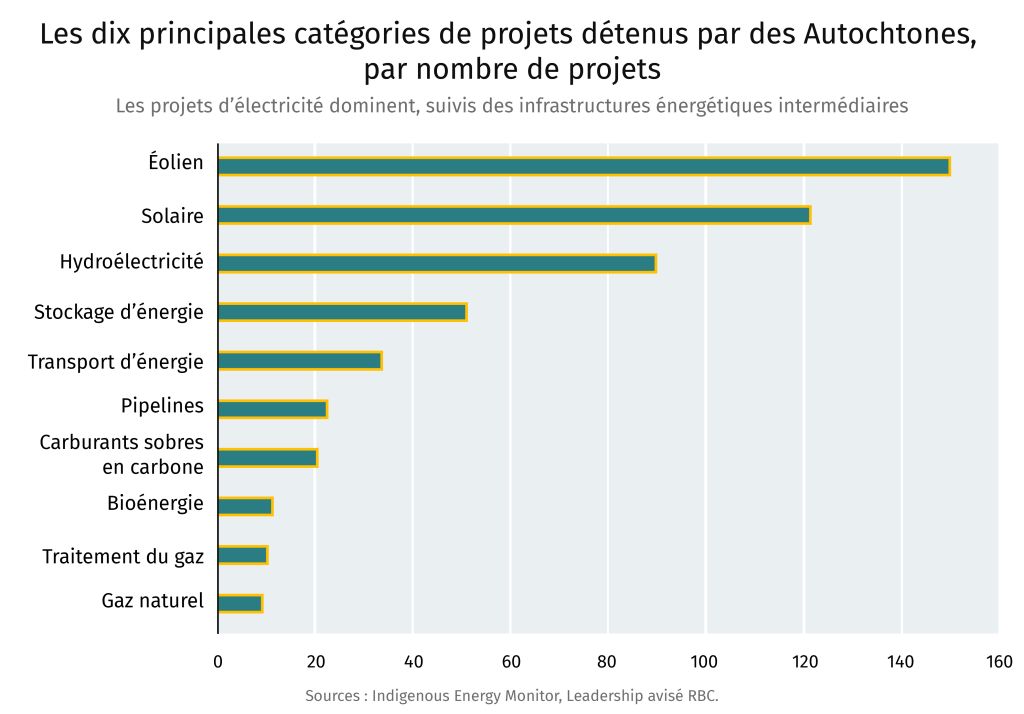

➔ Les projets d’énergies renouvelables peuvent servir de modèle pour favoriser la participation autochtone aux futurs projets

➔ Comment la réduction des émissions de méthane pourrait compenser les pertes d’approvisionnement en gaz du Moyen-Orient

➔ Your backyard can help save the environment

Signaux

La participation autochtone se concentre surtout dans le secteur de l’électricité et des services publics. C’est à la fois sa force et sa limite, estime Shaz Merwat, responsable principal, Politique énergétique. Les programmes de garanties de prêts ont surtout été utilisés dans l’Ouest canadien, tandis que les collectivités nordiques, pourtant les plus proches des gisements de minéraux dont dépend la transition énergétique, ne disposent pas de la préparation transactionnelle nécessaire. Or, l’électrification ouvre d’importantes possibilités d’investissement autochtone partout au pays. Consultez notre rapport Bâtir une nation, qui examine les moyens de renforcer la participation des Premières Nations alors que le Canada s’engage dans une nouvelle vague de projets.

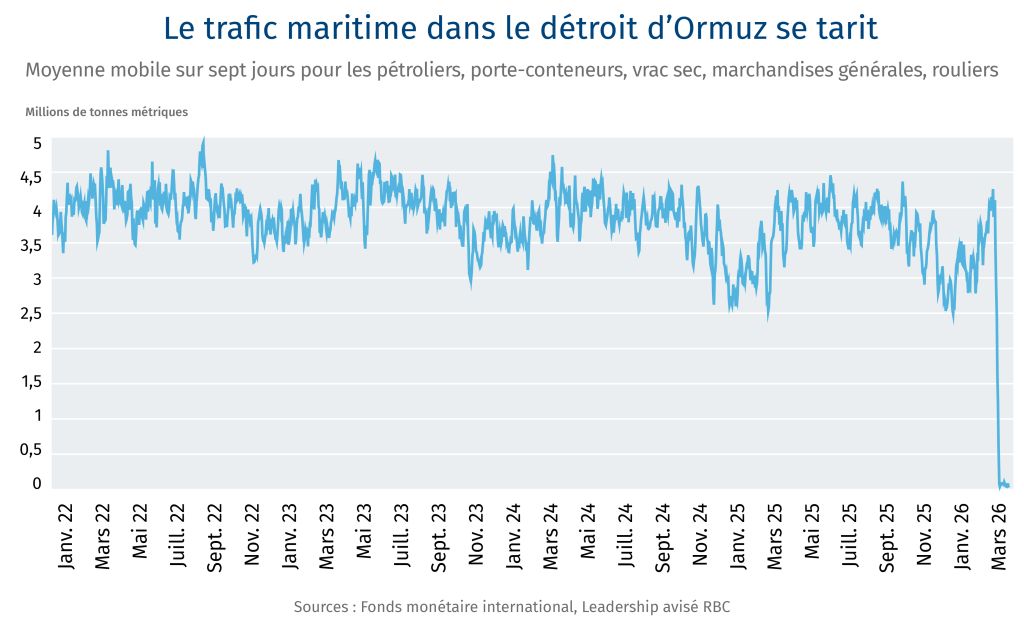

La récupération du méthane perdu pourrait compenser les approvisionnements en gaz bloqués par la fermeture du détroit d’Ormuz. C’est le constat frappant que dresse l’Agence internationale de l’énergie (AIE), qui estime que les mesures déjà disponibles de récupération du gaz perdu sous forme de méthane pourraient libérer jusqu’à 200 milliards de mètres cubes de gaz naturel, soit le double des volumes d’approvisionnement interrompus par la fermeture de fait du détroit. D’importantes quantités de gaz produit ne sont pas utilisées à des fins productives en raison des fuites de méthane, ainsi que du torchage et de l’évacuation dans les activités pétrolières et gazières. Selon l’AIE, des technologies éprouvées et rentables pourraient réduire les trois quarts des émissions du secteur pétrolier et gazier, et environ la moitié des émissions liées au charbon. (À lire aussi : Ce que signifie pour les entreprises l’accord d’équivalence sur le méthane entre le Canada et l’Alberta)

Icône de la conservation de la nature, Sir David Attenborough s’intéresse maintenant à sa propre cour arrière sous l’angle de la durabilité. Après avoir parcouru les lieux les plus sauvages de la planète, la nouvelle série de la BBC d’Attenborough braque les projecteurs sur un espace souvent négligé : le jardin. Et les occasions à portée de main n’y manquent pas, au sens propre : les jardins résidentiels peuvent réduire les émissions de carbone, capter du carbone et produire des aliments frais (conseil de pro : utilisez l’eau de pluie pour jardiner vraiment écolo). Les Canadiens ont déjà une longueur d’avance : selon un sondage réalisé il y a quelques années, environ trois ménages canadiens sur cinq (59 %) cultivaient des fruits, des fines herbes, des légumes ou des fleurs pour leur usage personnel.

Le conflit au Moyen-Orient a-t-il accéléré l’adoption des énergies renouvelables ?

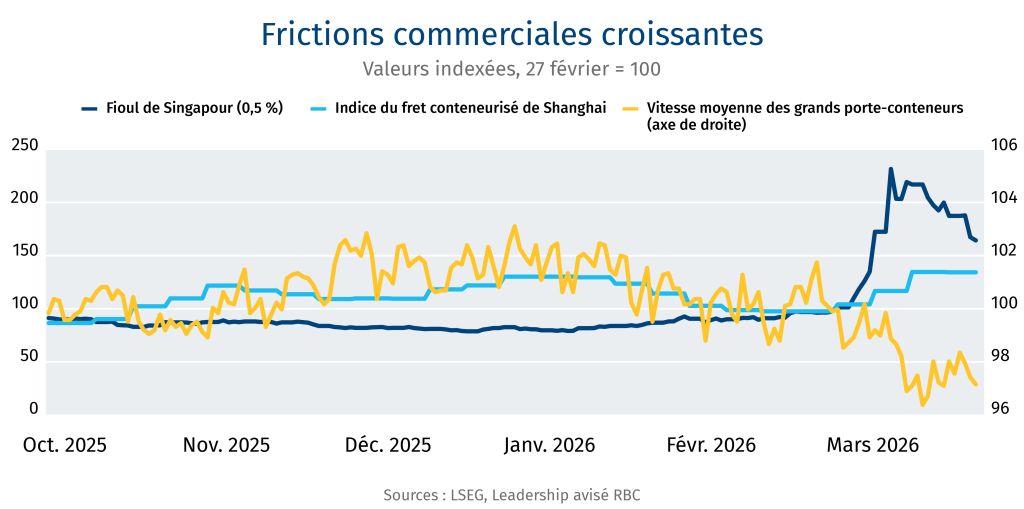

Il est encore tôt pour le dire, mais l’impasse qui se dessine dans le détroit d’Ormuz force les pays à se recentrer sur l’électrification comme voie de sortie des combustibles fossiles. Ce scénario n’est pas sans précédent : pas plus tard qu’en 2022, l’invasion à grande échelle de l’Ukraine par la Russie avait bouleversé les liens énergétiques de l’Europe avec le pétrole et le gaz russes. Pourtant, le charbon, le pétrole et le gaz sont revenus à des niveaux proches de leurs sommets historiques.

Cette fois-ci sera-t-elle différente ? Voici cinq façons dont la crise a redonné de l’élan à la transition énergétique.

1. Le consensus mondial se renforce. Santa Marta, en Colombie, accueillait la semaine dernière la première Conférence sur la sortie des combustibles fossiles, où 57 pays, dont le Canada, ont cherché des moyens d’avancer vers une énergie plus propre.Si plusieurs objectifs ambitieux y ont été présentés, l’un des principaux constats a été la nécessité de créer un groupe d’experts chargé d’apporter un éclairage scientifique sur la réduction de la dépendance aux combustibles fossiles, les prix élevés de l’énergie et les dommages causés par les phénomènes météorologiques extrêmes. Un tel forum pourrait devenir un véritable terreau d’idées nouvelles.

2. AccelerateEU vise à protéger l’Europe contre les chocs liés aux prix de l’énergie. L’une des pistes consiste à accélérer le passage à une « énergie propre, verte et produite localement », notamment grâce à un plan d’action pour l’électrification que la Commission européenne doit publier d’ici l’été.

3. Les réactions instinctives des consommateurs pourraient modifier la demande à long terme. Les ventes mondiales de véhicules électriques ont bondi de 66 % en mars par rapport à février, certains consommateurs ayant reculé devant les prix à la pompe et opté pour l’électrique. Plusieurs pays d’Europe et d’Asie ont connu des mois records. Cette dynamique pourrait avoir des effets durables sur la demande de carburant et sur ce qu’on appelle la « destruction de la demande ». Au Canada, plus de 12 600 véhicules à émission zéro ont été vendus en février, contre près de 8 700 le mois précédent, selon de récentes données de Statistique Canada. Selon un sondage d’AutoTrader mené auprès de 17 000 Canadiens, la moitié des répondants envisageraient maintenant d’acheter un véhicule électrique.

4. Les fonctionnaires chinois se mobilisent désormais pour l’énergie propre. Le pays lance une campagne visant à accélérer l’action climatique des autorités locales, dans l’objectif de faire plafonner les émissions de CO2 avant 2030. À la clé : des récompenses et des perspectives d’avancement pour les fonctionnaires locaux. Ne sous-estimez jamais l’ingéniosité d’un gestionnaire intermédiaire déterminé à décrocher sa prime de rendement.

5. La plupart des énergies renouvelables sont désormais concurrentielles par rapport aux combustibles fossiles. Même avant la guerre en Iran, la compétitivité des prix de l’énergie solaire et éolienne était le principal moteur de la décarbonation du secteur de l’électricité, selon Ember Energy. En 2025, le coût actualisé moyen de l’énergie (LCOE) du solaire (39 $/MWh) et de l’éolien terrestre (40 $/MWh) était inférieur de 60 % à celui des turbines à gaz à cycle combiné (TGCC), qui s’établissait à 102 $/MWh. L’éolien en mer (100 $/MWh) a lui aussi atteint la parité de prix avec les TGCC. Des prix du pétrole supérieurs à 100 $ US ne font que renforcer l’argument en faveur des énergies renouvelables. D’après une analyse de Carbon Brief fondée sur les données douanières chinoises, les exportations chinoises de panneaux solaires photovoltaïques, de batteries lithium-ion et de véhicules à énergies nouvelles ont bondi de 70 % en mars par rapport à l’année précédente.

Mise à jour de la Stratégie sur la compétitivité climatique

Voici ce que Lisa Ashton, cheffe, Recherche, a retenu de la plus récente Mise à jour économique du printemps d’Ottawa :

Les efforts pour stimuler les investissements propres se poursuivent. L’élargissement des crédits d’impôt et des incitatifs visant la capture du carbone, l’électricité propre et les technologies propres vise à attirer des capitaux privés et à faire croître l’innovation canadienne.

Un investissement climatique international de 5 milliards de dollars est proposé. Par l’intermédiaire d’Environnement et Changement climatique Canada, de FinDev et d’Affaires mondiales Canada, la mise à jour propose des dépenses consacrées à des initiatives climatiques et au développement technologique dans les économies émergentes du monde entier afin de faire progresser la décarbonation mondiale.

Un financement de 3,5 milliards de dollars pour amplifier les retombées positives pour la nature. Annoncée dans la stratégie Une force de la nature du gouvernement, cette enveloppe fédérale stimulera les investissements dans la nature, en arrimant la compétitivité climatique aux objectifs de conservation, comme la protection de 30 % des terres et des eaux d’ici 2030.

Intégration à une stratégie économique plus large. La Conférence sur la finance durable proposée et l’élaboration de lignes directrices canadiennes sur l’investissement durable visent à mobiliser des capitaux publics et privés dans des secteurs économiques clés, en rattachant les investissements durables à l’emploi, à l’abordabilité et à la compétitivité mondiale.

Ce qu’il faut retenir. Le Canada renforce son approche de la politique climatique, axée sur le marché et portée par l’investissement. Pour que cette approche renouvelée produise des résultats concrets, le pays devra faire avancer des stratégies et des accords clés, notamment le protocole d’entente sur l’énergie conclu avec l’Alberta.

Conversations

-

Lors dela 9e Conférence annuelle de la First Nations Major Project Coalition, John Stackhouse a expliqué en quoi la réconciliation économique et la participation au capital des Autochtones sont essentielles pour que les grandes ambitions du Canada se concrétisent pleinement.

-

Gregory Brew, historien de l’énergie internationale et des relations entre les États-Unis et l’Iran, et analyste principal à Eurasia Group, explique pourquoi l’Amérique paierait cher son arrogance énergétique.

-

Les subventions et les prix planchers sont des outils temporaires ; c’est la demande qui soutiendra les prix et la confiance des investisseurs dans les minéraux critiques, écrit Gracelin Baskaran, directrice, Sécurité des minéraux critiques, au Center for Strategic and International Studies.

Créé par Yadullah Hussain, Directeur de rédaction, RBC Institut d’action climatique.

Le bulletin Bouleversements climatiques ne pourrait pas exister sans la collaboration de John Stackhouse, Jordan Brennan, John Intini, Farhad Panahov, Lisa Ashton, Shaz Merwat, Vivan Sorab, Caprice Biasoni, Lavanya Kaleeswaran et Joelle Schonberg.

Avez-vous des commentaires, des félicitations ou, euh, des critiques à faire ? Écrivez-moi à (yadullahhussain@rbc.com).

Bulletin d’information sur le climat