Perspectives canadiennes

L’économie canadienne s’est révélée résiliente au début de 2026, puisqu’elle a plié sans casser, malgré d’importantes difficultés.

Une deuxième baisse consécutive du produit intérieur brut au premier trimestre a suscité des inquiétudes quant à une récession, mais les données sous-jacentes sont plus encourageantes : la croissance par habitant montre que le Canada est au début d’une phase de reprise plutôt qu’en phase de contraction.

Soyons clairs : l’économie n’est pas encore vigoureuse. Le taux de chômage est encore trop élevé. La baisse de la population continuera de limiter le taux de croissance sous-jacent qui peut être généré. Les secteurs directement ciblés par les droits de douane américains continuent de tirer de l’arrière et les coûts élevés du carburant réduisent le pouvoir d’achat des ménages.

Cependant, les données globales sur la croissance masquent un changement important : Le ralentissement de la croissance démographique réduit le PIB global, tandis que les mesures qui reflètent l’expérience des ménages dans l’économie montrent des signes d’amélioration.

Par habitant, l’économie est toujours en croissance. Le taux de chômage a également diminué (6,6 % en mai contre 6,8 % en 2025), un résultat qui semble contradictoire et qui n’a de sens que lorsqu’on tient compte de la contraction de la main-d’œuvre disponible.

Nous restons prudemment optimistes : un soutien suffisant restera en place pour soutenir l’amélioration graduelle de ces indicateurs économiques par personne et par travailleur cette année, et d’autres facteurs favorables se profilent à l’horizon 2027.

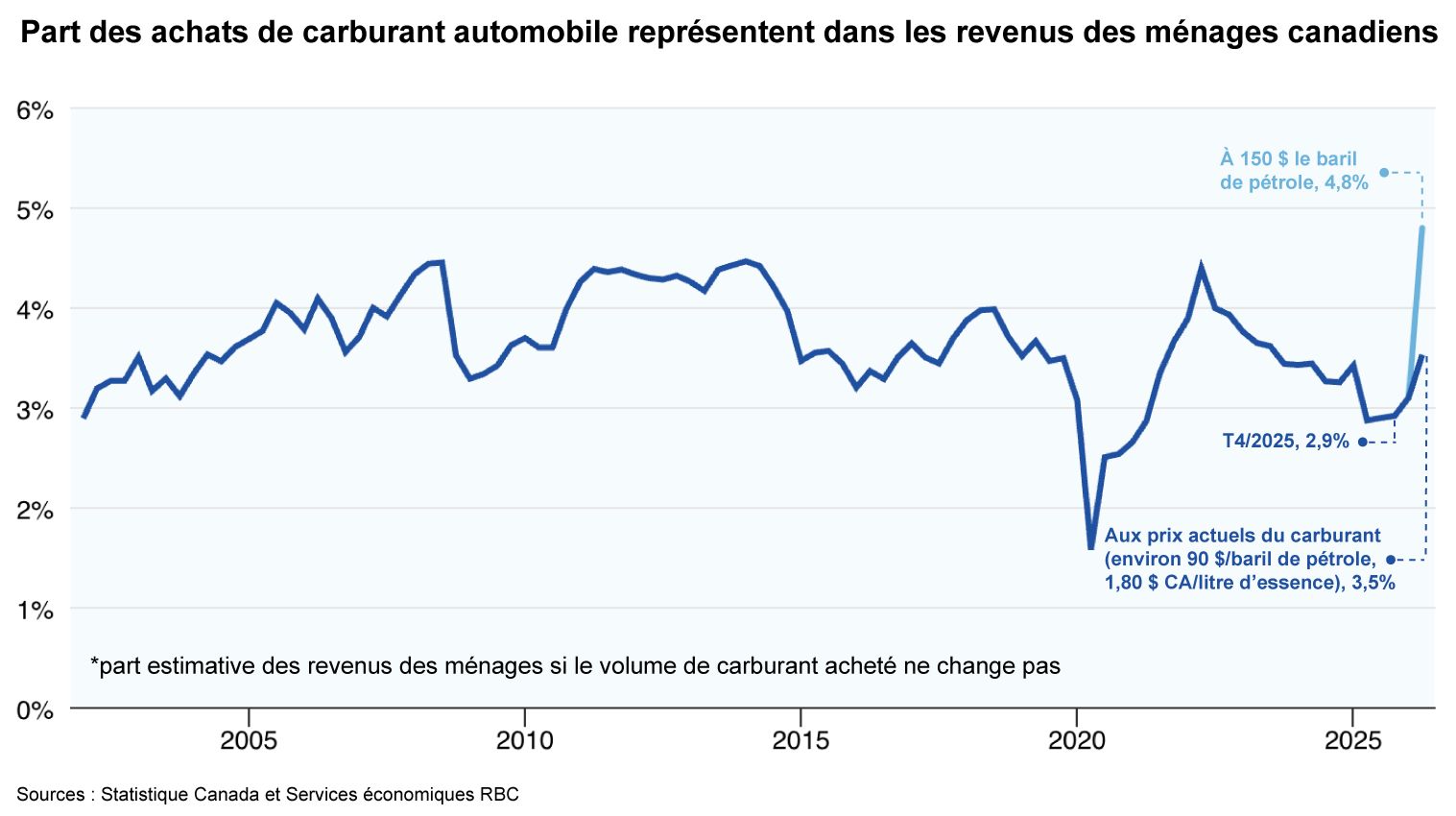

Le choc des prix du pétrole n’a pas fait dérailler les dépenses de consommation

La hausse des coûts de l’énergie est un obstacle réel, surtout pour les ménages à faible revenu dont les coûts de transport absorbent une part beaucoup plus importante du revenu disponible.

Pourtant, à l’heure actuelle, les achats d’essence représentent environ 3,5 % du revenu global des ménages, contre 2,9 % au quatrième trimestre, mais ils ne sont pas historiquement élevés.

Plus le choc des prix de l’énergie dure longtemps et plus les prix du pétrole augmentent, plus la menace pèse sur les dépenses de consommation. Mais, pour l’instant, les ménages ont généralement continué de dépenser.

Le Canada est également un exportateur net de pétrole, et la hausse des prix du pétrole accroît considérablement les revenus de l’économie et augmente le pouvoir d’achat issu des exportations canadiennes.

Les termes de l’échange du Canada – c’est-à-dire le ratio des prix à l’exportation par rapport aux prix à l’importation – ont fortement progressé au premier trimestre, parce que les prix du pétrole ont augmenté. Par conséquent, le revenu intérieur brut réel, soit la quantité de biens et de services qui peut être achetée à partir de la production intérieure, a bondi de 2,7 % (en taux annualisé) au premier trimestre, malgré la légère baisse du PIB réel.

Par contre, ce gain de revenus n’est pas réparti également. Il est concentré dans les régions productrices de pétrole, alors que les prix élevés de l’essence ont touché tous les ménages.

Les marchés du travail s’améliorent par travailleur

Nous savons « qu’amélioration » ne veut pas dire « vigueur » : le taux de chômage au Canada est élevé, en particulier pour les jeunes travailleurs.

Cependant, l’orientation des données sur le marché du travail a été positive une fois prise en compte le ralentissement sans précédent de la croissance de la population.

Nous avons déjà souligné que le Canada fait face à un défi structurel inhabituel : la population active diminue à cause de la réduction de l’immigration et de la baisse nette de la population.

Dans ce contexte, de modestes baisses de l’emploi, qui pourraient normalement susciter des inquiétudes quant à une récession, correspondent toujours aujourd’hui à une amélioration des conditions par travailleur. Fait important, le taux de chômage a diminué cette année, malgré de faibles pertes d’emplois mensuelles en moyenne.

Pourtant, en dépit des premiers signes d’amélioration, les marchés de l’emploi sont moroses. Le Canada finira par faire face au problème inverse : des pénuries de main-d’œuvre causées par le départ à la retraite des travailleurs et le manque de jeunes sur le marché.

La politique commerciale des États-Unis s’est stabilisée

Au même moment, les pires craintes à l’égard de l’escalade des droits de douane ne se sont toujours pas concrétisées.

Les droits de douane visant des produits précis, comme ceux sur l’acier, les véhicules et les produits du bois, continuent de peser. La production manufacturière reste inférieure de 3,5 % à celle de 2024, l’acier et les produits du bois ayant fortement reculé.

Cependant, la vaste majorité des exportations canadiennes demeurent exemptées des tarifs douaniers américains en vertu des règles de conformité de l’ACEUM; cette exemption est maintenue dans les tarifs proposés à l’article 301, qui devraient remplacer les tarifs douaniers actuels en vertu de l’article 122 en juillet.

Les prochaines négociations sur la prolongation de l’ACEUM seront surveillées de près, mais elles ne devraient pas modifier les taux tarifaires dès maintenant. La prolongation à l’étude est la date d’expiration de l’accord dans dix ans, en 2036; les règles commerciales actuellement en vigueur le resteront donc si l’accord n’est pas prolongé.

Toutefois, l’orientation de la trajectoire des droits de douane américains a été plus encourageante, puisqu’ils ont plus baissé qu’augmenté. La liste des produits exemptés de droits de douane généraux des États-Unis à l’échelle mondiale s’est allongée et couvre près de la moitié des importations américaines.

Dans l’ensemble (en incluant l’ACEUM et d’autres exemptions), la part des importations américaines assujetties à des droits de douane a diminué, passant d’un sommet de 45 % en juin 2025 à un peu plus du tiers des importations en avril 2026. De plus, les recettes tarifaires moyennes perçues par l’administration américaine ont continué de diminuer.

Le contexte politique demeure favorable

Nous ne nous attendons pas à ce que la Banque du Canada (BdC) relève son taux directeur en réponse au choc des prix du pétrole. La BdC surveille de près si la hausse des prix du pétrole alimente les pressions inflationnistes générales (en dehors de la hausse mécanique des prix de l’essence) ou les attentes d’inflation à long terme.

Toutefois, la probabilité que cela se produise a en fait diminué ces derniers mois. Les mesures de l’inflation de base ont reculé. Une grande partie des flambées disproportionnées des prix du carburéacteur et des engrais qui ont suivi la fermeture du détroit d’Ormuz se sont également atténuées.

Par ailleurs, les gouvernements fédéral et provinciaux augmentent leurs déficits budgétaires. Même si la plupart des avantages en matière de croissance se manifesteront probablement en 2027 ou après, les montants en dollars sont substantiels et soutiendront probablement la croissance cette année.

Nous nous attendons à ce que la BdC passe à des hausses de taux progressives en 2027, mais cette perspective dépend de l’amélioration importante de la conjoncture économique.

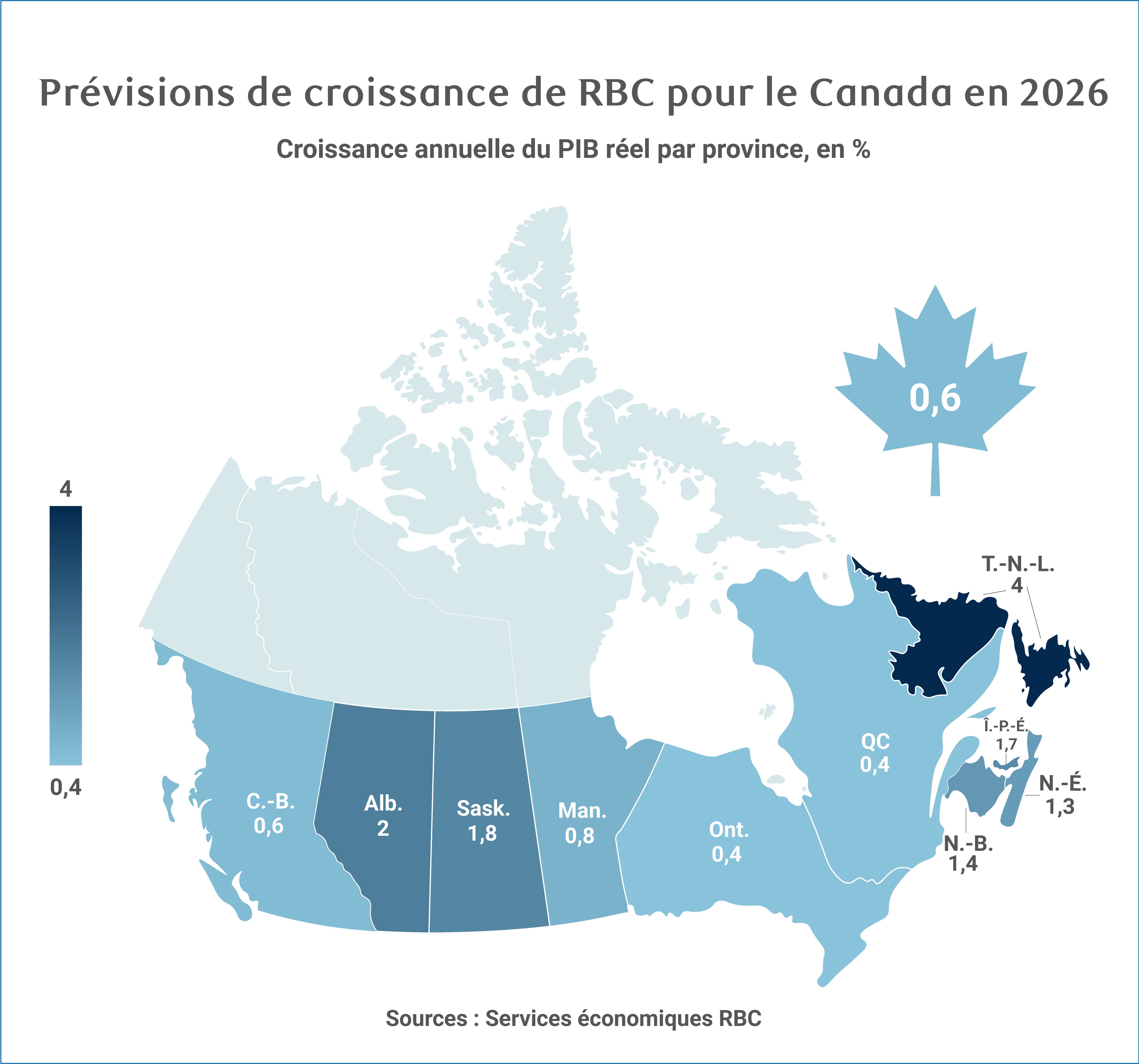

Aperçu provincial

Les économies divergent sur le plan de la croissance

Les droits de douane, les changements démographiques et les cycles des marchandises maintiennent les provinces canadiennes sur des trajectoires différentes. Les pôles énergétiques et miniers devraient de nouveau enregistrer des rendements supérieurs, tandis que les provinces plus exposées aux droits de douane, comme l’Ontario, le Québec et la Colombie-Britannique, demeureront à la traîne.

Terre-Neuve-et-Labrador est la seule province canadienne à avoir accéléré sa croissance en 2026, surpassant notre évaluation avec une expansion de 4 %. La croissance sera alimentée par les prix élevés du pétrole et la nouvelle capacité de production des mines et des navires de pétrole en mer, les quatre navires ayant repris leurs activités.

L’Alberta (2 %) retirera des avantages semblables en raison des prix de l’énergie plus élevés et d’une forte demande internationale de pétrole soutenue par l’oléoduc Trans Mountain récemment rallongé. La Saskatchewan (1,8 %) est soutenue par l’élan supplémentaire donné par l’allègement tarifaire de la Chine sur le canola.

La croissance du Manitoba devrait être la plus lente des Prairies, à seulement 0,8 %, mais elle restera supérieure à la moyenne nationale, malgré les fortes pressions tarifaires exercées par les États-Unis.

Le PIB par habitant augmentera

Même si la plupart des économies ralentissent en 2026, la situation sous-jacente n’est pas aussi sombre que le laissent entrevoir les données globales. Le ralentissement de la croissance démographique fera grimper le PIB par habitant dans la plupart des provinces, ce qui réduira le rendement entre les régions dont la croissance est la plus rapide et la plus lente.

Des gains modestes du PIB réel combinés à une contraction de la population atténueront considérablement la faiblesse en Ontario et en Colombie-Britannique, selon le calcul par habitant. La croissance par personne dans ces provinces devrait s’améliorer et se rapprocher de la moyenne nationale, ce qui pourrait rendre l’économie moins tendue que le laissent entrevoir les données globales.

Toutefois, le Québec connaîtra des difficultés parmi les provinces dont la croissance est la plus lente, même par habitant, car ni la population ni la dynamique de la croissance ne lui procurent un soutien important.

Colombie-Britannique – Des facteurs démographiques défavorables freinent la croissance

L’économie de la Colombie-Britannique a fait preuve d’une plus grande résilience que prévu en 2025. L’immobilier et la construction non résidentielle ont été plus vigoureux que ce qui était anticipé, tout comme le transport par pipeline, qui a connu une augmentation importante, ce qui a fait grimper la croissance du PIB réel à 2 %.

Toutefois, l’élan devrait s’essouffler en 2026 pour s’établir à environ 0,6 %, alors que des facteurs démographiques défavorables, le déclin de la construction immobilière et les enjeux commerciaux pèsent sur l’économie.

Tout comme en Ontario, la croissance démographique a ralenti plus fortement en Colombie-Britannique que dans les autres provinces, affichant un recul au cours des deux derniers trimestres. Les départs nets de résidents non permanents et de migrants interprovinciaux ont joué un rôle clé, les premiers devant se poursuivre à mesure que les niveaux d’immigration se rééquilibreront en 2027.

Le ralentissement de la croissance démographique combiné aux hausses d’impôt sur le revenu des particuliers prévues dans le budget de 2026-2027 devrait peser sur les dépenses des ménages. La croissance des ventes au détail a déjà ralenti, passant de plus de 6 % l’an dernier à 1,6 % sur 12 mois au premier trimestre de 2026.

Les perspectives d’exportation sont contrastées. Les exportations nominales ont essentiellement stagné en 2025, le raffermissement des expéditions vers la Chine ayant neutralisé la baisse des exportations de bois d’œuvre et d’aluminium vers les États-Unis. Les droits de douane devraient demeurer un obstacle, tandis que le ralentissement de la construction résidentielle ne devrait pas suffire à répondre à la demande intérieure pour compenser la baisse des exportations de bois d’œuvre vers les États-Unis. La production de bois d’œuvre de la Colombie-Britannique a atteint son plus bas niveau en au moins 11 ans en 2025. Une augmentation des exportations de gaz naturel à partir des installations de LNG Canada à Kitimat pourrait offrir un certain soutien à l’exportation, encouragé par les prix élevés et la demande mondiale.

La faiblesse du secteur du logement a contribué aux difficultés rencontrées dans le domaine de la construction. Les investissements dans la construction résidentielle sont en baisse depuis décembre 2025, pénalisés par la faiblesse de la demande et l’effondrement des prix. La hausse des investissements du secteur public compense en partie cette situation, tout comme le développement de grands projets énergétiques, dont ceux de Woodfibre LNG et de Cedar LNG. Toutefois, les investissements des entreprises devraient demeurer modestes dans un contexte d’incertitude commerciale persistante et compte tenu de l’incidence d’une décision potentiellement ambitieuse rendue par un tribunal sur les titres de propriété l’an dernier.

Alberta – La vigueur du secteur de l’énergie sous-tend les perspectives

L’économie de l’Alberta a inscrit un solide rendement l’an dernier, progressant de 2,7 % grâce à la forte production pétrolière et agricole, ainsi qu’à la construction.

La hausse des prix de l’énergie à l’échelle mondiale, la résilience de la production pétrolière et la forte demande pour une capacité d’acheminement de pétrole devraient maintenir l’économie sur des bases solides cette année, même si le ralentissement de la croissance démographique nuit à la construction résidentielle. Nous prévoyons que la croissance de l’économie ralentira pour se porter à 2 % cette année, mais elle demeure tout de même en tête de peloton.

Le secteur de l’énergie demeure un des principaux moteurs de croissance. Les conflits au Moyen-Orient ont maintenu les prix du pétrole à des niveaux élevés, ce qui a soutenu une production robuste. La production pétrolière continue d’augmenter, soutenue par l’expansion de l’oléoduc Trans Mountain, qui a contribué à stimuler les exportations d’énergie vers les marchés hors États-Unis de 4 milliards de dollars, soit une augmentation de 65 % sur 12 mois en 2025. La forte demande internationale, alimentée en partie par les contraintes de l’offre mondiale, devrait soutenir l’exploitation de Trans Mountain près de sa pleine capacité. Les optimisations prévues de Trans Mountain pourraient ajouter 90 000 barils par jour (ce document est uniquement disponible en anglais) supplémentaires d’ici l’an prochain. Les travaux de dragage effectués par l’Administration portuaire Vancouver-Fraser visent également à accroître la capacité des pétroliers au terminal maritime de Trans Mountain à Burnaby.

Les conditions du marché du travail atteignent un meilleur équilibre dans un contexte de ralentissement de la croissance démographique. Le taux de chômage de l’Alberta est passé de son sommet de 8,2 % l’été dernier à 6,6 % en mai, soutenu par une solide croissance de l’emploi. La croissance démographique demeure la plus élevée à l’échelle nationale, à environ 1,2 % en glissement annuel au quatrième trimestre 2025, contre plus de 4 % en 2024, en partie grâce à des flux migratoires interprovinciaux toujours importants. Les dépenses de consommation devraient donc rester sur la bonne voie. La croissance nominale des ventes au détail en Alberta a surpassé celle de toutes les autres provinces, progressant de 5,5 % au premier trimestre de 2026 sur 12 mois, surpassant le gain de 3 % de l’an dernier.

Les investissements dans la construction résidentielle ont diminué en raison du ralentissement de la croissance démographique. Le nombre de mises en chantier a diminué, passant d’un sommet d’environ 65 000 au deuxième trimestre de 2025 à environ 47 000 unités annualisées au premier trimestre de 2026. Les investissements dans le secteur non résidentiel compensent en partie cette faiblesse, soutenus par l’augmentation des dépenses dans les projets commerciaux et gouvernementaux. Les intentions de dépenses en immobilisations au début de l’année pointaient vers une augmentation nominale de 5,9 % des investissements, mais la hausse soutenue des prix du pétrole pourrait stimuler les investissements dans le secteur de l’énergie.

Saskatchewan ─ L’allègement des droits de douane chinois et la production minière stimulent la croissance

L’économie de la Saskatchewan a progressé de 2,2 % en 2025, se classant parmi les plus performantes du pays grâce à une production agricole record et à une exploitation minière robuste.

Nous nous attendons à ce que le rythme ralentisse légèrement pour s’établir à 1,8 % en 2026, même si la province devrait demeurer l’une des économies dont la croissance est la plus rapide au pays, soutenue par l’augmentation de la production minière et l’allègement des droits de douane chinois.

Les révisions apportées par la Chine aux droits de douane sur les exportations canadiennes de produits agricoles en mars procurent un soulagement aux exportateurs, car la réduction des droits sur les semences de canola, qui sont passés de 75,8 % à 15 %, a déjà entraîné un rebond important des expéditions et des prix du canola. De façon plus générale, le secteur des ressources de la Saskatchewan continue de profiter de conditions de marché favorables. Les prix élevés du pétrole soutiendront son secteur de l’énergie à court terme. La production minière demeure robuste, la production de potasse ayant augmenté de 8 % depuis le début de l’année, et la mine de cuivre de McIlvenna Bay est maintenant en production dans un contexte de prix du cuivre presque records.

La production agricole a été un moteur important de l’élan l’an dernier, soutenue par les rendements agricoles records. Même si les conditions de plantation ont été moins favorables en 2026, les difficultés liées aux conditions météorologiques ayant initialement ralenti les progrès de l’ensemencement, le dernier rapport sur les cultures donne à penser que l’ensemencement a progressé à 93 %, bien qu’il demeure inférieur à la moyenne sur cinq et dix ans de 97 %. Les recettes monétaires agricoles ont augmenté de 1,9 % au premier trimestre de 2026 par rapport à la même période l’an dernier, un gain modeste compte tenu de la forte production de l’an dernier. Toutefois, nous nous attendons à une amélioration de l’accès au marché chinois, à une forte demande intérieure pour la trituration du canola et à une augmentation de la demande de biocarburants dans un contexte de hausse des prix de l’huile pour offrir un soutien supplémentaire à l’avenir.

La construction s’essouffle, car le ralentissement de la croissance démographique atténue les pressions sur les investissements résidentiels. Les reventes de logements ont diminué d’environ 7 % depuis le début de l’année, ce qui a contribué au ralentissement des mises en chantier, qui se sont établies à environ 4 800 unités annualisées au premier trimestre de 2026, en baisse comparativement à près de 6 200 unités l’an dernier. L’augmentation des dépenses commerciales et gouvernementales compense en partie cet effet, grâce à de grands projets comme la mine de potasse Jansen de BHP (valeur de 14 milliards de dollars), qui continuent de soutenir l’emploi et la croissance. Les intentions de dépenses en immobilisations au début de l’année laissaient entrevoir une légère baisse des investissements nominaux d’environ 1 % par rapport aux niveaux presque records de l’an dernier, mais ces investissements demeureraient autour du troisième rang des investissements privés les plus élevés depuis au moins 2006.

Manitoba ─ Le secteur manufacturier fait face à des difficultés commerciales croissantes

L’économie du Manitoba a progressé d’un modeste 1,3 % en 2025, car la forte production agricole et la construction ont contribué à compenser les pressions sur le secteur manufacturier.

La province continue de faire face à d’importants obstacles découlant des mesures commerciales américaines. Les droits de douane sur les camions lourds, les autobus et les produits pharmaceutiques brevetés, ainsi que la portée élargie des droits de douane existants sur les dérivés de métaux, devraient peser sur le secteur manufacturier, ce qui contribuera à ralentir la croissance globale à 0,8 % en 2026.

Le Manitoba a enregistré des pertes nominales notables à l’exportation l’an dernier, car les gains marginaux réalisés dans des pays comme le Japon et le Mexique n’ont pas pu compenser l’effet de la baisse de la demande aux États-Unis. Un certain soulagement pourrait découler de l’amélioration des perspectives commerciales avec la Chine, où l’élimination des droits de douane sur la farine de canola et les pois offre un soutien à court terme à l’agriculture et à la fabrication alimentaire. Même si les premiers défis liés aux conditions météorologiques ont ralenti les progrès au chapitre de l’ensemencement, les rapports actuels donnent à penser que l’ensemencement est de 93 %, ce qui se rapproche de la moyenne sur cinq ans de 95 %.

L’investissement résidentiel demeure une importante source de résilience, progressant de 35 % depuis le début de l’année, mais des fissures pourraient émerger. Les mises en chantier ont ralenti par rapport à l’an dernier, mais demeurent supérieures à la moyenne sur cinq ans. Toutefois, la vigueur pourrait devenir plus difficile à soutenir, car la baisse des reventes de logements de 11 % depuis le début de l’année et le ralentissement de la croissance démographique tempéreront la demande de logements.

Le plan d’investissement de 3,7 milliards de dollars de la province pour l’exercice 2026-2027, semblable à celui de l’an dernier, devrait soutenir la construction non résidentielle et l’emploi. Toutefois, l’incertitude commerciale pèse sur les investissements des entreprises, qui ont diminué. Les intentions de dépenses en immobilisations au début de l’année indiquaient une baisse de 2,5 % des investissements, une première en cinq ans.

Le marché de l’emploi demeure un point positif, le taux de chômage s’établissant à 5,5 % en mai, soit le taux le plus bas de toutes les provinces. Le ralentissement de la croissance démographique a permis à la croissance de la population active de mieux concorder avec la création d’emplois. L’amélioration des conditions de travail et l’élimination de la taxe de vente provinciale sur les aliments en épicerie annoncée dans le budget de 2026 devraient offrir un certain soutien sous-jacent aux dépenses des ménages, ce qui évitera un repli plus marqué.

Ontario ─ Le ralentissement s’aggrave sur fond de persistance des tensions commerciales

Certains segments de l’économie de l’Ontario demeurent fragiles. Les tensions commerciales avec les États-Unis continuent de peser sur le secteur manufacturier et les investissements, les pressions étant particulièrement intenses dans les régions du centre-sud et du sud-ouest.

L’immobilier demeure un frein à la croissance, tandis que les dépenses de consommation, bien que résilientes jusqu’à présent, pâtissent d’un contexte défavorable en raison du ralentissement de la croissance de la population et de l’érosion du pouvoir d’achat dû à la hausse des prix de l’essence. Nous nous attendons à ce que la croissance du PIB réel de l’Ontario passe de 1,3 % en 2025 à 0,4 % en 2026, ce qui marquerait l’année de croissance la plus lente jamais enregistrée hors période de grave récession.1

La période est toujours difficile pour les investissements des entreprises. Une nouvelle fois, un fabricant automobile a récemment mis en pause son projet de complexe, qui représentait un investissement de 15 milliards de dollars, ce qui témoigne de l’hésitation généralisée des investisseurs privés. Les investissements gouvernementaux, qui ont apporté un soutien important à la fin de 2024, n’ont pas non plus conservé leur momentum au premier trimestre de l’année.

Toronto fait exception : les préparatifs de la Coupe du monde de la FIFA ont stimulé les investissements dans la construction non résidentielle, ce qui en fait l’une des rares régions métropolitaines de recensement (RMR) de l’Ontario à avoir enregistré une croissance dans cette catégorie. Lorsque l’activité de construction ralentira, le tournoi devrait également donner un coup de pouce important aux secteurs de l’hôtellerie et du tourisme.

Le secteur manufacturier demeure un point sensible. Le réoutillage hivernal a entraîné la fermeture de plusieurs usines automobiles, ce qui a réduit la production et la création d’emplois. Des signes timides de stabilisation ont toutefois émergé, car le secteur a récemment cessé de perdre des emplois, probablement en raison de la réouverture des usines automobiles, du soutien gouvernemental et de rajustements des règles tarifaires aux États-Unis. Les mesures tarifaires révisées excluent désormais les produits ayant une teneur en métal de moins de 15 %, entre autres réductions tarifaires.

Les exportations offrent un certain soutien, principalement en raison de la flambée de la demande d’or. Les expéditions vers de nouveaux partenaires commerciaux, comme le Royaume-Uni et l’Union européenne, ont considérablement augmenté, mais elles témoignent en grande partie d’un déplacement des lieux de stockage de l’or et des fluctuations des prix, plutôt que d’une réorientation fondamentale de la production provinciale. Néanmoins, les prix devraient demeurer élevés jusqu’en 2026, ce qui devrait continuer de soutenir les exportations nominales cette année.

Les dépenses de consommation ont soutenu la croissance jusqu’à maintenant, les ventes au détail ayant frôlé la moyenne nationale au premier trimestre. Toutefois, des signaux d’alerte commencent à apparaître. Les taux de défaillance sur les prêts hypothécaires et non hypothécaires ont atteint les niveaux les plus élevés du pays, ce qui révèle une détérioration de la situation financière des ménages. Le ralentissement de la croissance démographique va accentuer ces pressions, ce qui risque d’affaiblir la consommation des ménages à l’avenir.

Québec – La province s’en sort à peine

La nouvelle année a commencé du bon pied pour le Québec, l’activité manufacturière ayant rebondi après avoir atteint son plus bas niveau en cinq ans, et la consommation ayant continué de bien résister.

C’est un soulagement après les difficultés économiques de la dernière année. Les fortes turbulences commerciales et la baisse des investissements en capital dans le secteur privé ont entraîné deux contractions de l’économie : au deuxième trimestre et au quatrième trimestre, ce qui a fait passer la croissance annuelle de la province à 0,7 % en 2025, soit le plus bas niveau du pays.

Malgré tout, les perspectives demeurent faibles. La forte incertitude entourant la guerre commerciale incitera les entreprises à la prudence, et le déclin de la population devrait freiner en partie le momentum des secteurs axés sur la consommation. L’économie devrait connaître une croissance d’à peine 0,x % en 2026.

Le contexte commercial actuel pose des difficultés pour de nombreux fabricants de la province. Le secteur a cédé 4 % en 2025.

Toutefois, la progression des secteurs des produits alimentaires, des métaux primaires et de l’aérospatiale a contribué à stabiliser la situation au début de 2026.

Reste à voir si cette dynamique se traduira par une reprise plus généralisée de tous les secteurs cette année. Nous nous attendons à ce que les fabricants de produits du bois, de meubles et de produits métalliques, entre autres, continuent de connaître des difficultés tant que les droits de douane n’auront pas été considérablement réduits ou éliminés.

Même si certains indicateurs de confiance se sont améliorés, le secteur privé continue de limiter ses investissements. Au premier trimestre, les dépenses de construction non résidentielle ont diminué de 15 % par rapport à l’an dernier.

Le secteur public est le principal moteur des investissements en capital. De grands projets de construction d’infrastructures de transport, d’hôpitaux, et d’installations de production et de transport d’électricité sont en cours.

Pendant ce temps, les consommateurs ne se relâchent pas. Au premier trimestre, les ventes au détail ont augmenté de 3,5 % par rapport à l’an dernier, et les ventes des restaurants et d’autres services alimentaires ont augmenté de 2,6 %.

Cependant, des signes de fragilité commencent à apparaître. Le suivi des dépenses des titulaires de cartes RBC dans la province en avril laisse entrevoir une augmentation plus modérée, de 1,9 %, ce qui donne à penser que les dépenses réelles des ménages sont peut-être en train de diminuer.

Il se peut que la détérioration du marché de l’emploi, dont les données ont déçu, soit le signe annonciateur d’un ralentissement. Le nombre d’emplois a diminué de 87 000 au cours des quatre premiers mois de 2026 et le taux de chômage a augmenté de près d’un point de pourcentage, pour s’établir à 6,2 %.

La diminution de la population risque également de peser sur l’activité. La forte baisse de l’immigration freine la croissance de la demande des consommateurs. Nous nous attendons à ce que cette tendance se poursuive avec le rajustement de la politique d’immigration jusqu’en 2027.

Nouveau-Brunswick ─ Modération de la croissance dans un contexte de normalisation de la construction et des services publics

On s’attend à ce que la croissance du Nouveau-Brunswick ralentisse et passe de 2 % en 2025 à 1,4 % en 2026, ce qui le maintiendrait au milieu de notre classement de croissance provinciale. La construction, le secteur manufacturier, l’immobilier et les soins de santé stimuleront la croissance, mais certains secteurs offriront une contribution plus modeste que l’an dernier.

Le secteur de la construction a enregistré de solides gains au premier trimestre de cette année, principalement grâce à l’investissement résidentiel, qui a augmenté de 19 % depuis le début de l’année. Le secteur a donc commencé l’année sur de bonnes bases, mais nous ne nous attendons pas à ce que le momentum se maintienne. La croissance des prix des logements devrait encore ralentir cette année, tout comme la croissance de la population, ce qui pèsera sur la demande de logements et freinera la construction résidentielle.

Comme la construction résidentielle représente environ les trois quarts de tous les investissements en construction dans la province, le secteur fera face à des difficultés. Cela dit, on ne s’attend pas à ce que les mises en chantier ralentissent assez pour nuire à la croissance globale. Les dépenses en immobilisations du gouvernement, qui devraient augmenter de 21 % par rapport à l’an dernier, compenseront également en partie ce ralentissement.

Le secteur manufacturier devrait connaître une croissance positive après avoir freiné la croissance en 2025. La fabrication alimentaire, dominée par les pommes de terre et les fruits de mer, représente environ 20 % du secteur et devrait profiter du rétablissement des échanges commerciaux en franchise de droits avec la Chine.

L’emploi dans le secteur des soins de santé est parti du bon pied, soutenu par l’affectation budgétaire en 2026 de 710 millions de dollars supplémentaires (augmentation de 5 %) par rapport à l’an dernier, ce qui comprend un financement consacré à l’expansion de la capacité qui devrait stimuler la croissance.

Toutefois, l’activité du secteur de l’énergie fait face à des difficultés. Saint John, la plus grande raffinerie de pétrole au Canada et un important fournisseur des États-Unis, a souffert des perturbations de l’offre en provenance du Moyen-Orient. La raffinerie compte habituellement sur le pétrole brut du golfe Persique, mais les conflits géopolitiques ont coupé ces stocks. Les solutions de rechange, y compris les réserves marines de Terre-Neuve-et-Labrador, demeurent limitées et coûteuses, ce qui crée des défis opérationnels pour le secteur de l’énergie.

La contribution du secteur des services publics devrait également diminuer, après avoir fourni une contribution démesurée en 2025. Une grande partie de la vigueur de l’an dernier reflétait la volatilité de la production d’électricité, notamment un rebond au début de 2025 après les perturbations liées aux travaux d’entretien à Point Lepreau en 2024. Toutefois, le ralentissement de la croissance démographique et la normalisation de la production cette année laissent entrevoir une croissance plus modeste.

Île-Du-Prince-Édouard ─ Recul de la construction contrebalancé par la reprise en agriculture et la vigueur de la consommation

On s’attend à ce que la croissance de l’Île-du-Prince-Édouard ralentisse, et passe de 2,8 % en 2025 à 1,7 % en 2026, ce qui place toujours la province près du sommet de notre classement provincial, mais témoigne d’un affaiblissement de la contribution du secteur de la construction. Nous prévoyons qu’un rebond du secteur agroalimentaire et de robustes dépenses de consommation préviendront un ralentissement plus marqué.

L’activité du secteur de la construction a considérablement ralenti depuis le deuxième semestre de 2025 et devrait continuer de diminuer en 2026. Les mises en chantier devraient s’essouffler, à mesure que la croissance de la population et la hausse des prix des logements s’affaiblissent.

Contrairement aux autres provinces de l’Atlantique, le gouvernement de l’Île-du-Prince-Édouard n’offrira qu’une compensation minimale, puisque les dépenses en immobilisations demeureront stables en 2026. Cette situation, conjuguée au ralentissement de la construction résidentielle, fait en sorte que le secteur de la construction risque de se contracter après avoir compté pour la moitié de la croissance du PIB réel de la province en 2025.

Les dépenses publiques offriront également un soutien moins important à la croissance. Le dernier budget prévoit une modeste croissance des dépenses de 2 % en 2026-2027, essentiellement stable quand on tient compte de l’inflation. Il s’agit d’un net ralentissement par rapport à la forte augmentation des dépenses de 13,2 % l’an dernier (la plus importante de toutes les provinces) qui a financé l’expansion des services publics, en particulier dans le secteur des soins de santé, qui ont connu une croissance démesurée en 2025.

L’agroalimentaire pourrait être porteur de bonnes nouvelles. Le secteur est sur le point de rebondir après la grave sécheresse de 2025 qui a réduit la production de pommes de terre de l’Île-du-Prince-Édouard à son plus bas niveau en 25 ans. Compte tenu de la normalisation des conditions météorologiques et de l’amélioration des relations commerciales avec la Chine, le secteur devrait se redresser cette année.

Les dépenses de consommation devraient également être une source importante de croissance. Les ventes au détail étaient les plus fortes au pays, soutenues par une croissance démographique supérieure à la moyenne et de solides gains salariaux liés au resserrement du marché de l’emploi.

Nouvelle-Écosse ─ Les dépenses publiques maintiennent l’économie à flot

L’économie de la Nouvelle-Écosse devrait ralentir en 2026, après une autre très bonne année. La croissance du PIB réel devrait passer de 2,3 % en 2025 à 1,3 % en 2026, car les difficultés liées à l’immobilier et le ralentissement des investissements dans la construction l’emportent sur la vigueur soutenue des dépenses du secteur public. Néanmoins, la Nouvelle-Écosse se maintiendra au milieu de notre classement de croissance provinciale et surpassera la moyenne nationale cette année.

Encore une fois, les dépenses publiques devraient beaucoup contribuer à l’économie. Le gouvernement a publié un autre plan d’immobilisations démesuré, soit près de 50 % plus important que celui de l’an dernier, ce qui maintiendra à flot l’industrie de la construction qui, autrement, s’affaiblit.

Les dépenses militaires fédérales contribuent également à cette force. La concentration des activités navales, de la capacité de construction navale et des services liés à la défense en Nouvelle-Écosse place la province en bonne position pour profiter de façon significative des efforts accrus que le Canada porte sur l’approvisionnement militaire et les capacités de défense.

Cependant, il est peu probable que les activités de construction contribuent autant à la croissance du PIB réel cette année. Les investissements dans l’immobilier résidentiel, qui ont contribué en partie à la vigueur de l’industrie l’an dernier, affichent une tendance à la baisse depuis le milieu de 2025. Les perspectives peu encourageantes pour les mises en chantier donnent à penser que la faiblesse persistera, ce qui signifie que le secteur de la construction n’offrira pas le même soutien à la croissance en 2026.

L’immobilier sera un autre frein à la croissance en 2026. Les prix des logements sont en voie de baisser, un revirement marqué par rapport à la croissance de 4,5 % enregistrée en 2025. Ce changement pourrait faire en sorte que l’immobilier pèse sur la croissance, ce qui accentuerait le ralentissement attribuable à la baisse de vigueur de l’industrie de la construction.

Or, nous observons les premiers signes d’allègement dans l’industrie de la pêche, alors que les pressions tarifaires de la Chine s’atténuent. Les exportations provinciales de produits agricoles, de la pêche et alimentaires intermédiaires étaient toujours en baisse par rapport à l’an dernier au premier trimestre, mais cela reflète probablement la faiblesse des exportations avant que la Chine suspende les droits de douane sur les produits de la mer canadiens le 1er mars. Plus encourageant encore, l’emploi dans l’industrie semble rebondir parallèlement aux ventes du secteur de la fabrication alimentaire. Nous nous attendons à ce que le secteur soit sur de meilleures bases en 2026.

Terre-Neuve-Et-Labrador ─ Les ménages ne profitent pas de la hausse des prix des marchandises

Nous avons revu à la hausse nos prévisions de PIB réel pour 2026 pour Terre-Neuve-et-Labrador, les faisant passer de 1,8 % à 5 %, en raison des prix élevés des marchandises et d’un bon niveau de production dans les secteurs pétrolier et minier. Il ne faut toutefois pas confondre croissance globale et vigueur généralisée. La hausse des prix des marchandises est très concentrée, ce qui ne permet pas vraiment aux ménages d’en profiter.

La production pétrolière s’est fortement accélérée, car des navires hauturiers qui étaient jusque-là à l’arrêt ont repris du service. Depuis le début de l’année, la production a augmenté de 29 % par rapport à l’année précédente, la production mensuelle atteignant les mêmes niveaux que les pics observés après 2020. Cette capacité accrue coïncide avec les prix élevés du pétrole à l’échelle mondiale, ce qui décuple la contribution à la croissance de la nouvelle offre disponible.

Le secteur minier affiche une vigueur comparable. Les prix de l’or ont atteint des niveaux records alors que la production de la mine d’or de Valentine, qui vient d’être mise en service, s’accélère et devrait atteindre sa pleine capacité au deuxième trimestre de cette année. La convergence de l’augmentation de la production et des prix élevés place le secteur des ressources naturelles en bonne position pour inscrire une année record.

Cela dit, la croissance de l’emploi ne suit pas la trajectoire des marchandises. Le secteur des ressources naturelles nécessite beaucoup de capitaux, ce qui signifie que l’incidence directe de l’extraction sur les emplois n’est pas proportionnelle à l’augmentation de la production.

Comme la croissance provient presque entièrement des ressources naturelles, nos perspectives pour le secteur des ménages demeurent relativement inchangées. Nous nous attendons à ce que ce secteur ait un effet neutre, et non positif, sur la croissance. Les investissements résidentiels se sont révélés prometteurs en avril, mais le ralentissement de la croissance démographique et la faible croissance de l’emploi devraient entraîner une diminution du nombre de mises en chantier au fur et à mesure de l’année. Comme les grands projets portant sur les ressources naturelles sont maintenant terminés, la construction non résidentielle soutient peu la croissance.

Tableaux détaillés des prévisions:

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Salim Zanzana est économiste à RBC. Il se concentre sur les questions macroéconomiques émergentes, allant des tendances du marché du travail aux changements dans la croissance structurelle à long terme du Canada et d’autres économies mondiales.

- Au Canada, la croissance du PIB réel a été légèrement négative au quatrième trimestre de 2025 et au premier trimestre de 2026. Les données sur le PIB de l’Ontario pour le premier trimestre n’ont pas encore été publiées. Par conséquent, l’ampleur de la faiblesse de la province demeure incertaine. ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Obtenez les dernières prévisions et analyses de services économique RBC.

Abonnez-vous maintenant

- Le choc des prix du pétrole n’a pas fait dérailler les dépenses de consommation

- Les marchés du travail s’améliorent par travailleur

- La politique commerciale des États-Unis s’est stabilisée

- Le contexte politique demeure favorable

- Les économies divergent sur le plan de la croissance

- Le PIB par habitant augmentera

- Colombie-Britannique

- Alberta

- Saskatchewan

- Manitoba

- Ontario

- Québec

- Nouveau-Brunswick

- Île-Du-Prince-Édouard

- Nouvelle-Écosse

- Terre-Neuve-Et-Labrador