La mise à jour économique du printemps 2026 du gouvernement fédéral s’inscrit dans la continuité de la stratégie existante, restant fidèle à la ligne définie dans le budget 2025, caractérisée par des dépenses importantes (axées sur la croissance), avec peu de surprises mais quelques ajouts complémentaires.

Les mesures d’accessibilité financière récemment annoncées ont été intégrées dans les comptes, compensées par une base de référence plus solide, laissant les déficits pratiquement inchangés.

Le nouveau Fonds « de richesse souveraine » pour un Canada fort renforce plutôt l’idée que les grands projets constituent la pièce maîtresse de la stratégie du gouvernement visant à stimuler l’investissement des entreprises privées. Il est évident que le gouvernement est prêt à prendre davantage de risques pour y parvenir, tout en se réservant la possibilité de profiter des retombées positives.

Par conséquent, la mise à jour du printemps nous laisse globalement les mêmes perspectives que celles du budget 2025.

Le gouvernement mise gros sur un bilan public capable d’attirer des capitaux privés pour renforcer l’économie. S’il y parvient, les finances fédérales s’avéreraient meilleures que prévu actuellement.

Orienter les dépenses budgétaires vers des mesures de croissance prend du temps. C’est un gros navire à manœuvrer, et les pressions sur le pouvoir d’achat restent d’une importance cruciale pour la population canadienne. Enfin, la mise en œuvre est primordiale. Beaucoup a été fait en coulisses depuis le budget d’automne, mais ses initiatives les plus importantes n’ont pas encore porté leurs fruits.

-

La trajectoire du déficit est restée pratiquement inchangée, à l’exception de légères améliorations en 2025-2026. Le gouvernement a compensé la hausse des recettes et la baisse des dépenses enregistrées à ce jour par de nouvelles mesures supplémentaires.

-

Par conséquent, le budget reste dans les limites des ancrages budgétaires, à savoir une baisse du ratio déficit/PIB et l’équilibre du budget de fonctionnement d’ici 2027-2028.

-

La trajectoire du ratio dette/PIB est également pratiquement inchangée, ne s’inversant à la baisse qu’au début des années 2030. Toutefois, les révisions du PIB et l’amélioration des projections de croissance ont allégé le fardeau de la dette par rapport au budget 2025.

-

Les nouveaux détails concernant le nouveau Fonds pour un Canada fort sont limités, mais il est clair qu’il sera initialement axé sur les grands projets ou ceux bénéficiant d’un soutien fédéral, offrant aux contribuables un potentiel de plus-value en contrepartie du risque.

-

Les subventions salariales et les aides destinées à former 80 000 à 100 000 professionnels supplémentaires certifiés Sceau rouge sur cinq ans afin de soutenir les grands projets, le logement et d’autres investissements dans les infrastructures ont constitué l’autre ajout majeur, conformément à la stratégie du gouvernement.

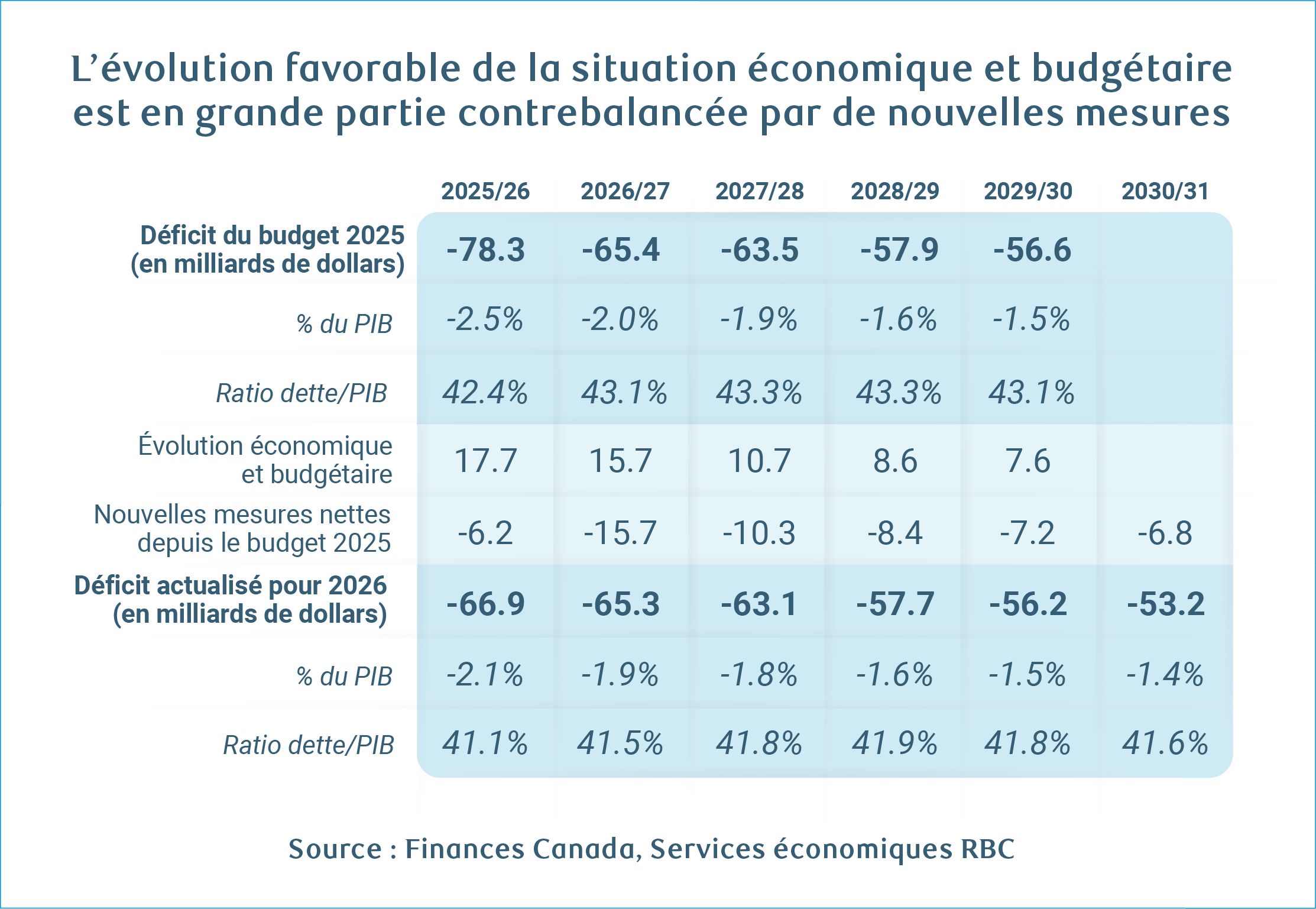

Les déficits restent stables au-delà de 2025-2026

Le déficit pour l’exercice 2025-2026, qui vient de s’achever, devrait s’établir à 67 milliards de dollars (2,1 % du PIB), contre 78 milliards de dollars (2,5 % du PIB) prévus dans le budget 2025.

Les derniers résultats du suivi budgétaire pour février 2026 (11/12 mois) ont fait état d’un déficit de seulement 26 milliards de dollars (0,8 % du PIB), ce qui signifie qu’une grande partie des dépenses nettes devrait être enregistrée en mars et en fin d’année.

La baisse du déficit pour 2025-2026 s’explique par une amélioration de près de 18 milliards de dollars des résultats à ce jour, répartie de manière presque égale entre une hausse des recettes et une baisse des dépenses, légèrement compensée par les nouvelles mesures annoncées.

Ces améliorations se répercutent sur l’ensemble de l’horizon de prévision, mais elles sont entièrement compensées par de nouvelles mesures à partir de 2026-2027. Par conséquent, l’évolution du déficit reste pratiquement inchangée, oscillant autour de 50 milliards de dollars (1,4 %) du PIB à la fin de la période de projection.

Les ancrages budgétaires continuent d’être respectés, mais avec des marges de manœuvre réduites

Le ratio déficit/PIB continue toutefois de baisser, respectant ainsi l’un des deux ancrages budgétaires fixés par le gouvernement dans le budget 2025 et réaffirmés dans la présente mise à jour.

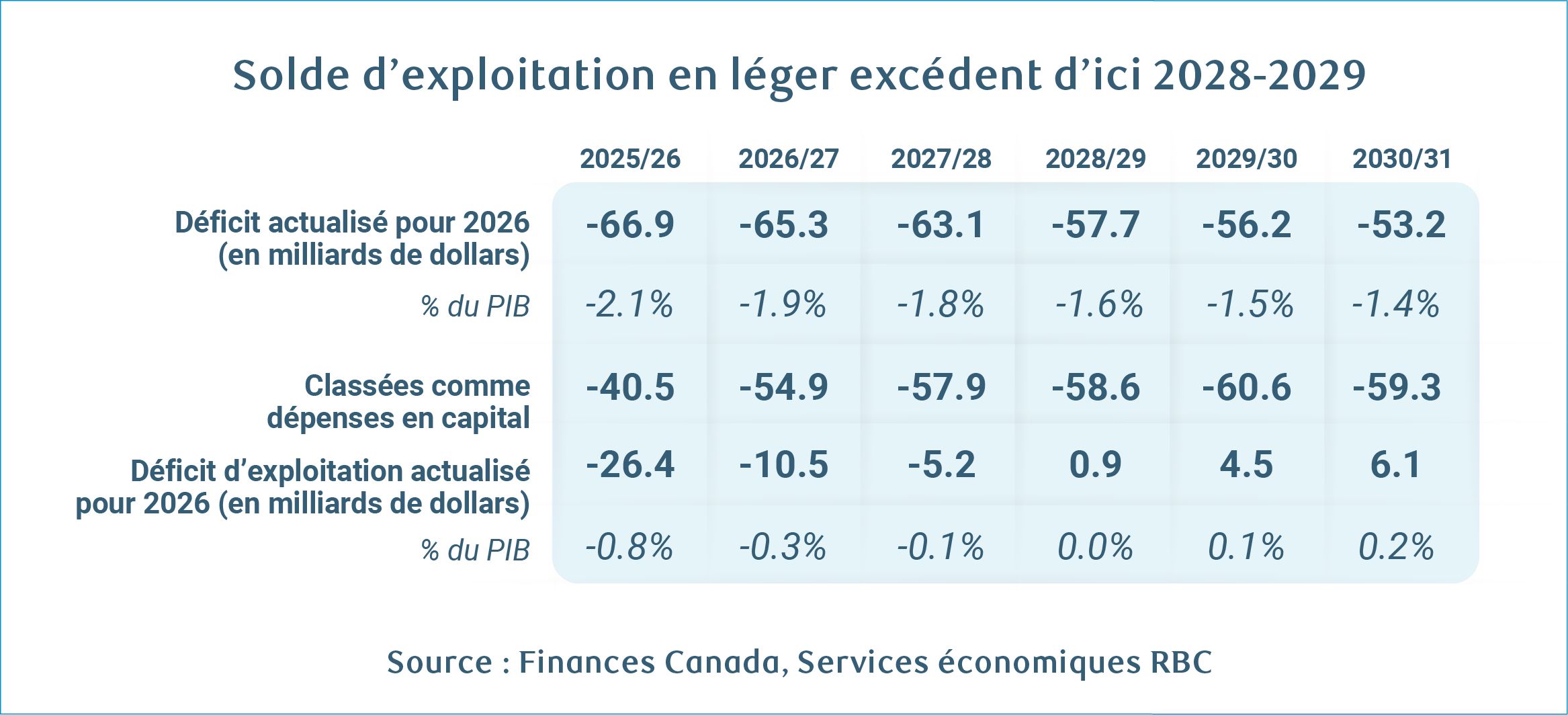

Le gouvernement respecte également son deuxième objectif budgétaire, à savoir l’équilibre du budget de fonctionnement d’ici 2028-2029. Avec des changements minimes dans les allocations d’investissement, le solde de fonctionnement continue de s’améliorer. Toutefois, la marge de manœuvre par rapport à cet objectif a encore diminué, s’établissant à seulement 900 millions de dollars en 2028-2020 et à 6,1 milliards de dollars d’ici 2030-2031, à la fin de l’horizon de prévision.

L’objectif budgétaire ultime du budget 2025, qui consiste à attirer 500 milliards de dollars de capitaux privés sur cinq ans, n’est mentionné qu’une seule fois, bien qu’il ne soit pas formulé de manière aussi ferme, et aucun détail n’est fourni sur la manière de mesurer les progrès accomplis.

Le poids de la dette continue d’augmenter, mais à partir d’un niveau plus bas

Le déficit, qui reste globalement stable par rapport au budget 2025, signifie que la trajectoire du ratio dette nette/PIB reste également inchangée dans l’ensemble.

Il devrait donc continuer à suivre une tendance à la hausse au cours des trois prochaines années, pour ne s’orienter nettement à la baisse qu’au début des années 2030. Toutefois, les révisions du PIB, l’amélioration légère des projections de croissance et une légère réduction des besoins financiers à court terme (voir encadré ci-dessous) ont entraîné une baisse du poids de la dette par rapport au budget 2025.

Besoins financiers

La réduction du déficit au cours de l’exercice 2025/2026, combinée à la diminution des opérations hors budget, a permis de ramener les besoins financiers à 105 milliards de dollars, contre 138 milliards prévus dans le budget 2025. Pour l’exercice 2026-2027, les besoins financiers ont été réduits de 16 milliards de dollars pour s’établir à 133 milliards de dollars en raison des opérations hors budget. Ces baisses reflètent principalement une diminution des besoins au titre des comptes créditeurs, des comptes débiteurs, des charges à payer et des provisions. Les besoins financiers ont été maintenus à moins de 5 milliards de dollars des chiffres du budget 2025 pour les exercices suivants, malgré la prise en compte du financement du Fonds pour un Canada fort.

En ce qui concerne les émissions d’obligations du gouvernement du Canada pour l’exercice 2026-2027, aucune modification n’a été apportée à la stratégie de gestion de la dette du budget 2025, qui indiquait des émissions d’obligations totales de 298 milliards de dollars. Cela signifie que le rythme actuel des émissions d’obligations devrait être maintenu tout au long de l’exercice. Le total est en deçà du record de 317 milliards de dollars en valeur nette (hors achats de la Banque du Canada) établi au cours de l’exercice 2025-2026 qui vient de s’achever. Le principal changement dans la stratégie de gestion de la dette a été une baisse de 18 milliards de dollars de l’encours prévu des bons du Trésor au cours de l’exercice 2026-2027, pour atteindre 268 milliards de dollars au 31 mars 2027.

– Simon Deeley, stratège en taux d’intérêt pour le Canada

Croissance des recettes légèrement révisée à la hausse, mais sans grand rapport avec le choc pétrolier

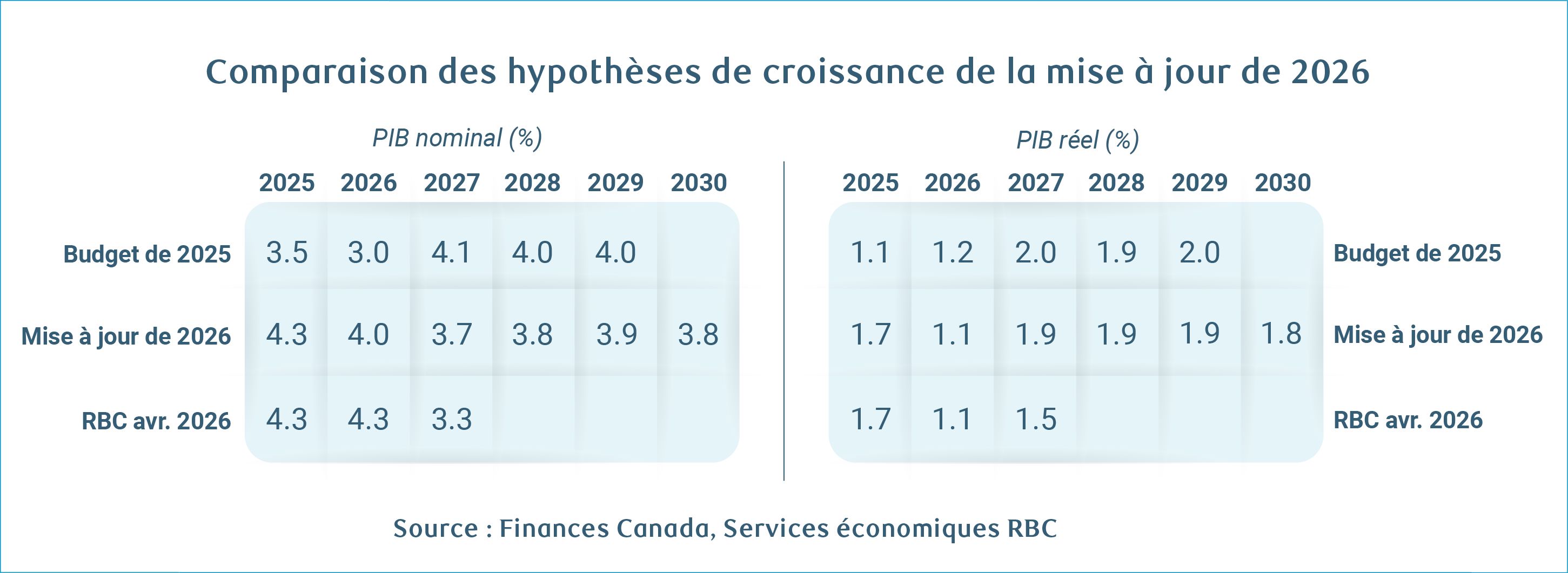

Les projections de recettes ont été légèrement revues à la hausse pour l’ensemble de la période de prévision par rapport au budget 2025, sur la base de résultats plus élevés à ce jour et d’un PIB nominal prévu plus élevé en 2026.

La révision du PIB nominal s’explique en partie par l’incidence du choc pétrolier lié au conflit au Moyen-Orient. Les prévisions du secteur privé tablent sur un prix moyen du pétrole West Texas Intermediate de 73 dollars américains le baril en 2026, contre les 65 dollars américains prévus dans le budget 2025. Nos prévisions les plus récentes intègrent une moyenne de 80 dollars américains le baril (ce lien mène à un site web dont le contenu est en anglais seulement).

Toutefois, l’analyse de sensibilité de la mise à jour corrobore notre opinion selon laquelle la hausse des prix du pétrole est relativement neutre pour l’économie canadienne dans son ensemble.

Si la hausse des prix du pétrole fait augmenter le PIB nominal, son incidence sur le PIB réel et le solde budgétaire est plus modeste. Même une hausse persistante de 10 % du WTI (environ 6,50 dollars américains le baril) entraînerait une augmentation du PIB nominal d’environ 0,5 % par an sur deux ans, tandis que l’augmentation ne serait que de 0,1 % pour le PIB réel et de 2 milliards de dollars pour le solde budgétaire.

Dépenses

La présentation des mesures dans cette mise à jour reflète le double défi auquel est confrontée la politique gouvernementale : réorienter les dépenses vers des mesures qui stimulent la croissance, tout en s’attaquant aux problèmes d’accessibilité financière qui préoccupent grandement de nombreux Canadiens.

Axé sur la croissance

La nouvelle mesure la plus importante est le Fonds pour un Canada fort. Pour le reste, cette section reprend en grande partie les orientations politiques définies dans le budget 2025, notamment la mise en place du Bureau des grands projets, les mesures fiscales visant à encourager l’investissement des entreprises (super-déduction pour la productivité et encouragements fiscaux pour la RS&DE), la diversification commerciale, les investissements dans la défense, le Fonds pour bâtir des collectivités fortes (infrastructures provinciales) et les économies réalisées grâce à l’examen des dépenses, entre autres.

-

Fonds pour un Canada fort

La mise à jour apporte peu de détails supplémentaires par rapport à l’annonce préalable, si ce n’est qu’un bureau de transition se mettra rapidement au travail pour finaliser le fonds. Celui-ci aura pour mandat d’investir dans des projets et des entreprises canadiens stratégiques, avec un capital de départ de 25 milliards de dollars provenant de fonds propres fédéraux sur trois ans (sans incidence sur le solde budgétaire), et sera géré par une société d’État indépendante et professionnelle. Les placements en capitaux propres constituent son objectif principal, avec des projets renvoyés au Bureau des grands projets ou ceux qui bénéficient d’un soutien fédéral dans le flux initial de transactions.

Il est clair qu’il ne s’agit pas d’un fonds souverain au sens conventionnel du terme, c’est-à-dire destiné à canaliser les excédents de recettes, mais d’un instrument permettant au contribuable de participer à la plus-value des projets que les programmes fédéraux subventionneront (du moins au départ). Les grands projets identifiés étant confrontés à des obstacles majeurs, le gouvernement indique clairement que des entités existantes telles que la Banque canadienne d’infrastructure ou le Fonds de croissance du Canada peuvent contribuer à réduire les risques liés aux projets, mais cela s’est traditionnellement fait sous forme de dette.

Cette approche présente un certain attrait, mais comporte également des risques. Les deux dépendront de manière cruciale des détails à venir.

Axé sur les particuliers et l’accessibilité financière

Parmi les nouvelles mesures importantes figure le programme de développement des métiers spécialisés, Une Équipe Canada forte. Son objectif est de former et d’embaucher entre 80 000 et 100 000 nouveaux professionnels certifiés Sceau rouge d’ici 2030-2031. Des subventions salariales pouvant atteindre 10 000 $ sont accordées aux petites et moyennes entreprises pour les apprentis du programme, ainsi que des bourses d’apprentissage hebdomadaires de 400 $ pendant la formation technique et une prime de 5 000 $ à l’obtention du Sceau rouge.

Une réduction du taux de cotisation au Régime de pensions du Canada, qui passera de 9,9 % à 9,5 % à compter de janvier 2027, a également été annoncée, ce qui se traduira par une augmentation générale du salaire net des travailleurs ainsi que par une légère réduction des retenues sur la paie pour les employeurs.

Les nouvelles mesures annoncées précédemment, notamment l’amélioration du crédit pour la TPS, la Prestation canadienne pour les produits d’épicerie et les produits de première nécessité, la suspension temporaire de la taxe d’accise fédérale sur les carburants et une partie des fonds engagés pour améliorer l’offre de logements (frais d’aménagement municipaux), ont été intégrées dans la mise à jour.

Le solde combiné fédéral et provincial affiche de légers changements

La combinaison des déficits du gouvernement fédéral et des provinces (neuf sur dix ayant présenté leur budget 2026, regroupés ici) montre que le déficit combiné pour 2025-2026 devrait s’élever à 102 milliards de dollars (3,1 % du PIB), contre 113 milliards de dollars (3,5 % du PIB) dans les projections d’automne, cette amélioration étant entièrement due au niveau fédéral.

À l’avenir, le solde combiné évolue dans la direction opposée. Le solde collectif devrait se détériorer en raison de déficits déclarés plus élevés, tirés par les chiffres provinciaux.

Cela dit, notre tour d’horizon des finances provinciales met en évidence comment la hausse des prix du pétrole pourrait améliorer suffisamment le solde budgétaire de l’Alberta pour 2026-2027 afin de compenser l’augmentation provinciale totale prévue pour cette année-là.

À propos de l’auteur :

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.