La semaine prochaine, les données sur l’emploi de mai seront au centre des préoccupations. Nous nous attendons à ce que 99 000 emplois aient été créés, le taux de chômage étant demeuré stable à 4,3 %. Depuis le début de 2026, le marché de l’emploi semble bien se comporter. Néanmoins, dans l’ensemble, la création de nouveaux emplois a été assez limitée, les gains salariaux mensuels s’établissant en moyenne à 55 000 au cours des six derniers mois. Mais l’interprétation des gains salariaux est en train de changer.

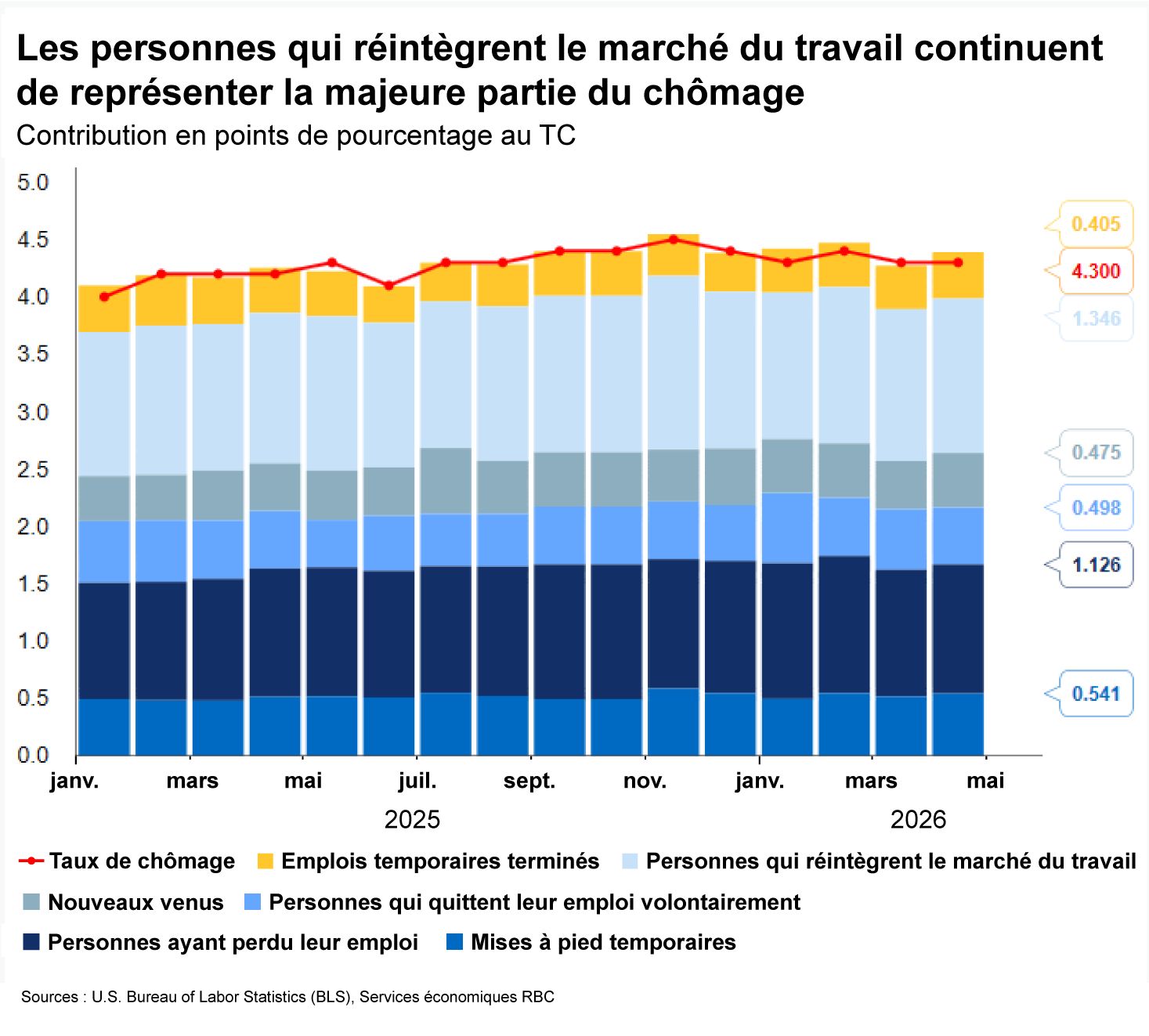

Notre estimation du point d’équilibre de l’emploi demeure exceptionnellement faible, car les départs à la retraite créent des postes qui, une fois comblés, ne se manifestent pas comme des gains salariaux. Comme cela s’ajoute à la baisse abrupte de l’immigration, le marché de l’emploi a besoin de beaucoup moins de nouveaux emplois pour que le taux de chômage se maintienne. Pour cette raison, nous nous attendons à ce que la Fed se fie davantage au taux de chômage qu’aux données sur l’emploi pour évaluer la vigueur du marché de l’emploi.

Un risque important demeure les chocs liés au pétrole et aux droits de douane : si les entreprises ne peuvent répercuter la hausse des coûts des intrants, la compression des marges pourrait se traduire par une réduction des effectifs. Selon nos calculs, l’économie américaine aurait besoin d’éliminer un million d’emplois d’ici la fin de l’année pour que le taux de chômage augmente suffisamment pour déclencher la règle de Sahm. Ainsi, tous les secteurs seraient contraints de réagir à la hausse des coûts par des licenciements plutôt que par des hausses de prix, ce qui ne se produit pas pour l’instant. L’IPP a connu une nouvelle accélération spectaculaire en 2026, ce qui confirme que la répercussion des coûts sur les consommateurs est en cours. Les mises à pied limitées, comme en témoignent les données stables sur les demandes d’assurance-chômage, ont contribué à empêcher le taux de chômage d’augmenter. Néanmoins, le taux de chômage augmente pour certains groupes, en particulier les nouveaux diplômés (ce lien mène à un site web dont le contenu est en anglais seulement)qui font face à la concurrence de l’IA.

En plus des données sur l’emploi, voici ce que nous surveillerons la semaine prochaine :

-

Nous nous attendons à ce que les données de l’enquête sur les emplois vacants et la rotation du personnel (JOLTS) montrent une légère baisse du nombre de postes vacants en avril (à 6 800 000). L’indice des offres d’emploi du Hiring Lab a reculé de 1,2 point de pourcentage en avril, ce qui semble indiquer que le nombre global aura peu changé.

-

Nous aurons les résultats des indices ISM des services et de la fabrication pour mai, qui devraient tous deux être plus élevés que le mois dernier. Toutefois, la vigueur des indicateurs globaux sera probablement assombrie par les indices des prix, qui devraient montrer que les pressions sur les intrants continuent d’augmenter à mesure que les coûts de l’énergie demeurent élevés.

-

Dans le cas de l’indice ISM des services, nous nous attendons à ce que les données globales s’établissent à 54,4. L’enquête de la Fed sur les services régionaux a montré que Kansas City et Richmond étaient en expansion, que le Texas se contractait dans une moindre mesure et que seule la Fed de Philadelphie se détériorait.

-

Les demandes initiales de prestations d’assurance-chômage devraient atteindre 208 000 pour la semaine se terminant le 30 mai. Les demandes initiales ont été largement confinées à l’intérieur d’une fourchette étroite depuis la mi-février (de 200 000 à 220 000), car les entreprises évitent les licenciements.

-

Le crédit à la consommation a probablement augmenté de 3,7 G$ en avril, car les ménages continuent de compter sur le crédit pour atténuer la hausse des dépenses en essence. Cela dit, les consommateurs se sont largement appuyés sur l’épargne jusqu’à présent – le taux d’épargne des particuliers est passé de 4,5 % à 2,6 % entre janvier et avril – ce qui porte à croire que le crédit n’est pas encore devenu la principale soupape pour évacuer la pression.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.