Un peu plus d’un an s’est écoulé depuis le jour de la libération, lorsque l’administration américaine a annoncé l’imposition de droits de douane généralisés à l’encontre de tous ses partenaires commerciaux afin de réduire les déséquilibres, mais le déficit commercial ne s’est pas résorbé, alors que les flux commerciaux ont été réorientés.

À l’heure actuelle, l’attention se porte sur un nouveau choc : le conflit au Moyen-Orient qui a fait grimper les prix du pétrole à des sommets proches de ceux de 2022 lorsque la Russie a envahi l’Ukraine. Toutefois, en toile de fond, les effets des droits de douane continuent de se faire sentir, et la hausse des prix du pétrole vient s’ajouter aux pressions inflationnistes découlant déjà des droits de douane, l’inflation de base et l’inflation globale progressant de concert.

Un an plus tard, voici comment nous analysons les perturbations commerciales.

Une carte redessinée : des flux commerciaux détournés et un déficit qui ne s’est pas réduit

Les droits de douane ont été conçus, en premier lieu, pour réduire les déséquilibres, en particulier avec la Chine, et en deuxième lieu, pour réduire le déficit global.

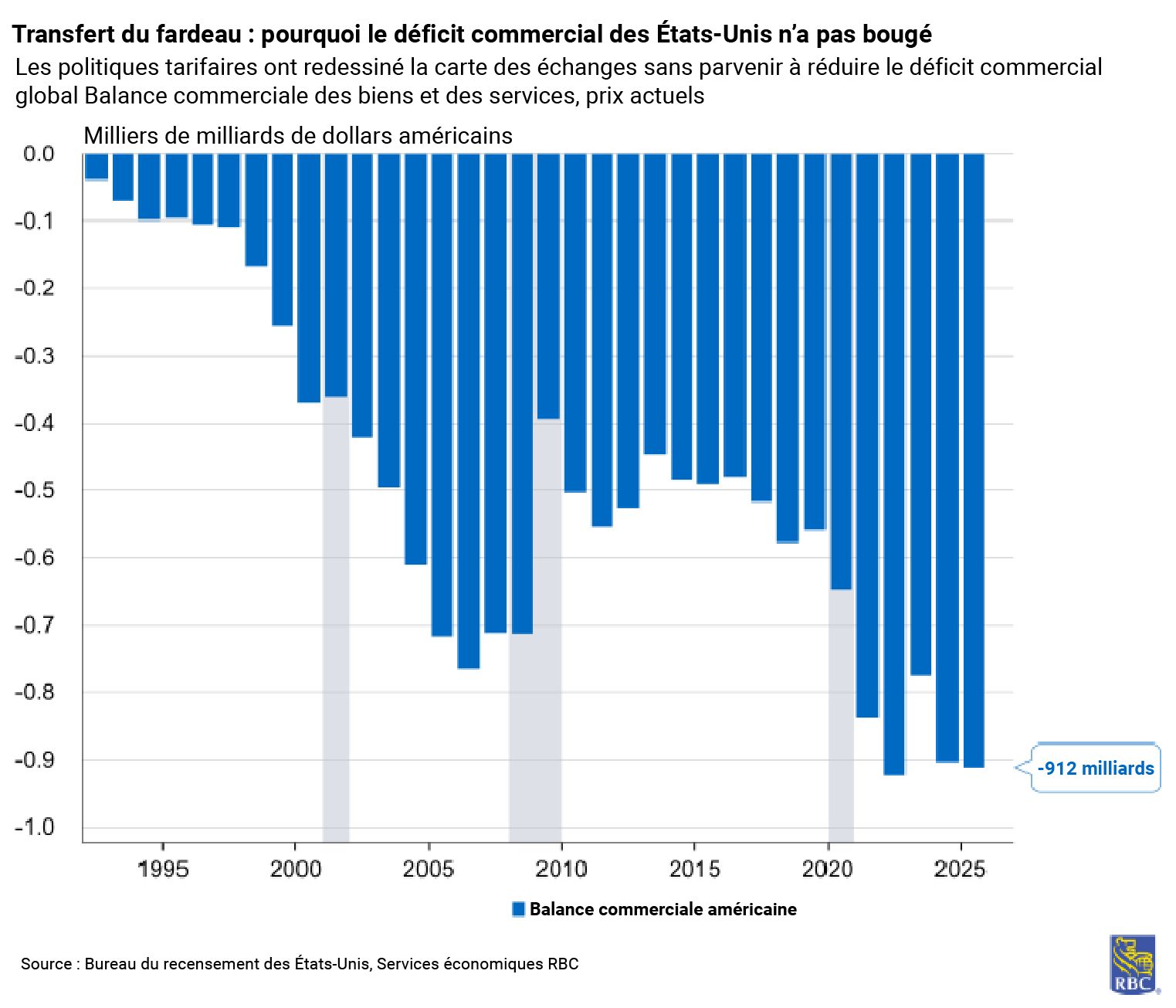

Toutefois, les données indiquent qu’aucun de ces objectifs n’a été atteint de façon significative à ce stade. Le déficit global des biens et des services s’est creusé de 8 milliards de dollars en 2025 par rapport à 2024, une variation négligeable qui s’est néanmoins opérée dans le mauvais sens.

Le déficit des biens s’est creusé de 25,5 milliards de dollars sur la même période, l’écart relatif provenant entièrement d’une progression de l’excédent des services, ce qui est conforme à la structure actuelle de l’économie américaine.

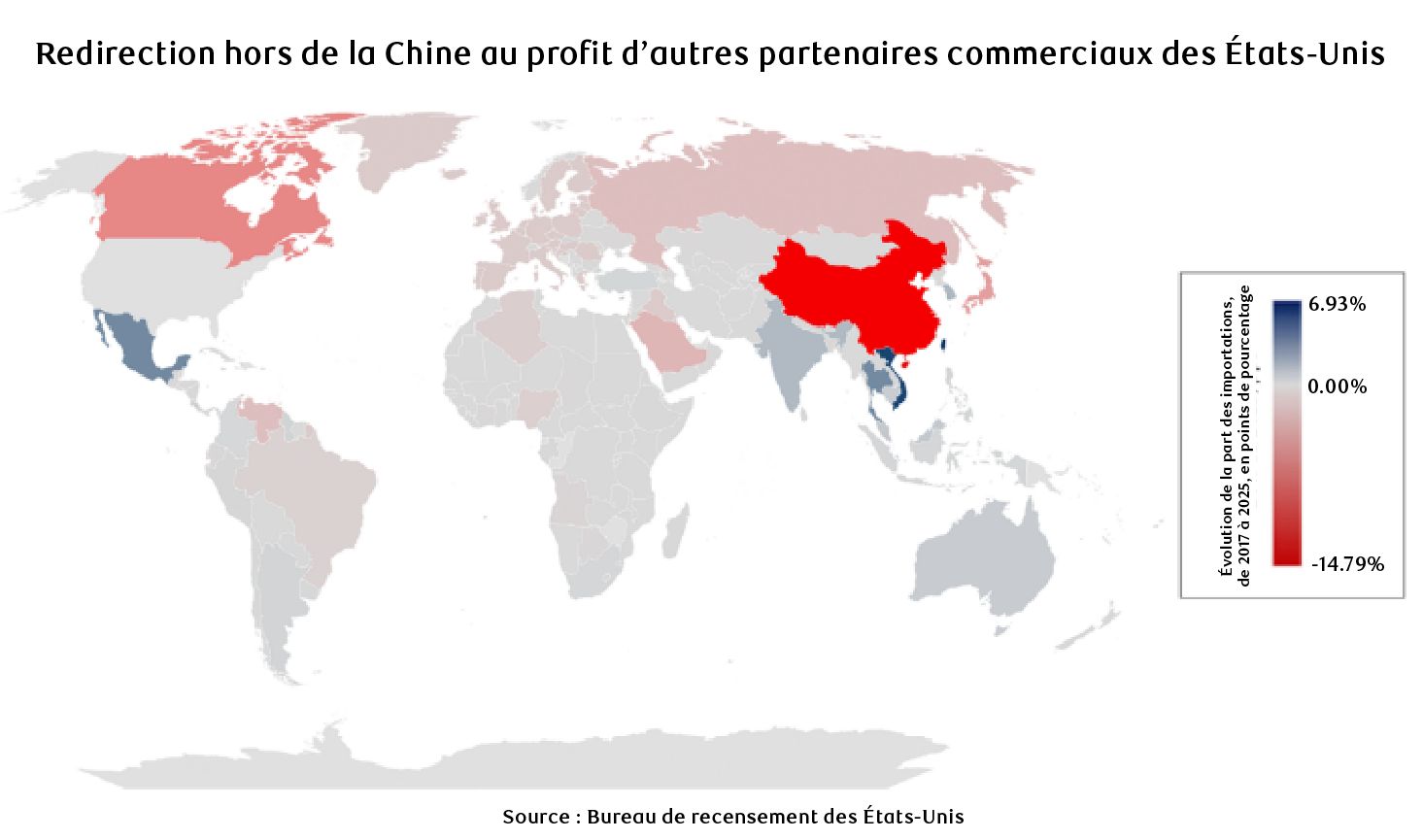

Les États-Unis ont enregistré un déficit commercial record de 1 230 milliards de dollars en 2025. L’explication structurelle est simple : les droits de douane ont effectivement réduit les importations en provenance des principales cibles (notamment la Chine), mais la demande d’importations étant incompressible, les acheteurs se sont tournés vers d’autres pays pour s’approvisionner, laissant inchangé le chiffre agrégé.

La Chine en constitue l’exemple le plus parlant. Le déficit commercial de biens entre les États-Unis et la Chine s’est réduit de près d’un tiers, à 202 milliards de dollars en 2025, ce qui correspond à une baisse de 28 % des importations américaines en provenance de Chine. En conséquence, la Chine représente désormais 9 % des importations américaines de biens, contre un peu plus de 13 % en 2024.

Les gagnants apparaissent clairement dans les données du Bureau of Economic Analysis (BEA). Le déficit avec le Vietnam s’est creusé de 54,7 milliards de dollars pour atteindre 178,2 milliards. Ceux avec la Thaïlande (+71,9 milliards), l’Inde (+58,2 milliards) et la Malaisie (+30,8 milliards) se sont également sensiblement creusés. Le déficit avec le Mexique a lui aussi fortement augmenté, de 25 milliards de dollars, pour atteindre 196 milliards, bien que le pays ait été soumis à des droits de douane de 25 à 35 % à différents moments de l’année (malgré d’importantes exemptions en vertu de l’ACEUM), ce qui témoigne de l’ampleur de son intégration aux chaînes d’approvisionnement américaines du secteur manufacturier.

Parallèlement, le déficit avec Taïwan a presque doublé, progressant de 73 milliards de dollars pour atteindre 146,8 milliards. Le rôle presque exclusif de Taïwan en tant que producteur de semi-conducteurs avancés en a probablement fait le principal point de transit pour les intrants clés liés à l’essor des centres de données aux États-Unis.

Un aspect intéressant du recul des importations américaines en provenance de Chine est la redirection des exportations vers d’autres marchés. Les exportations vers les pays de l’ANASE (l’Association des nations de l’Asie du Sud-Est) ont progressé et l’excédent commercial de la Chine a atteint 1 190 milliards de dollars, soit 20 % de plus que l’année précédente. En fin de compte, la géographie des échanges s’est profondément modifiée, mais l’ampleur globale est restée inchangée.

Le paysage commercial a considérablement changé

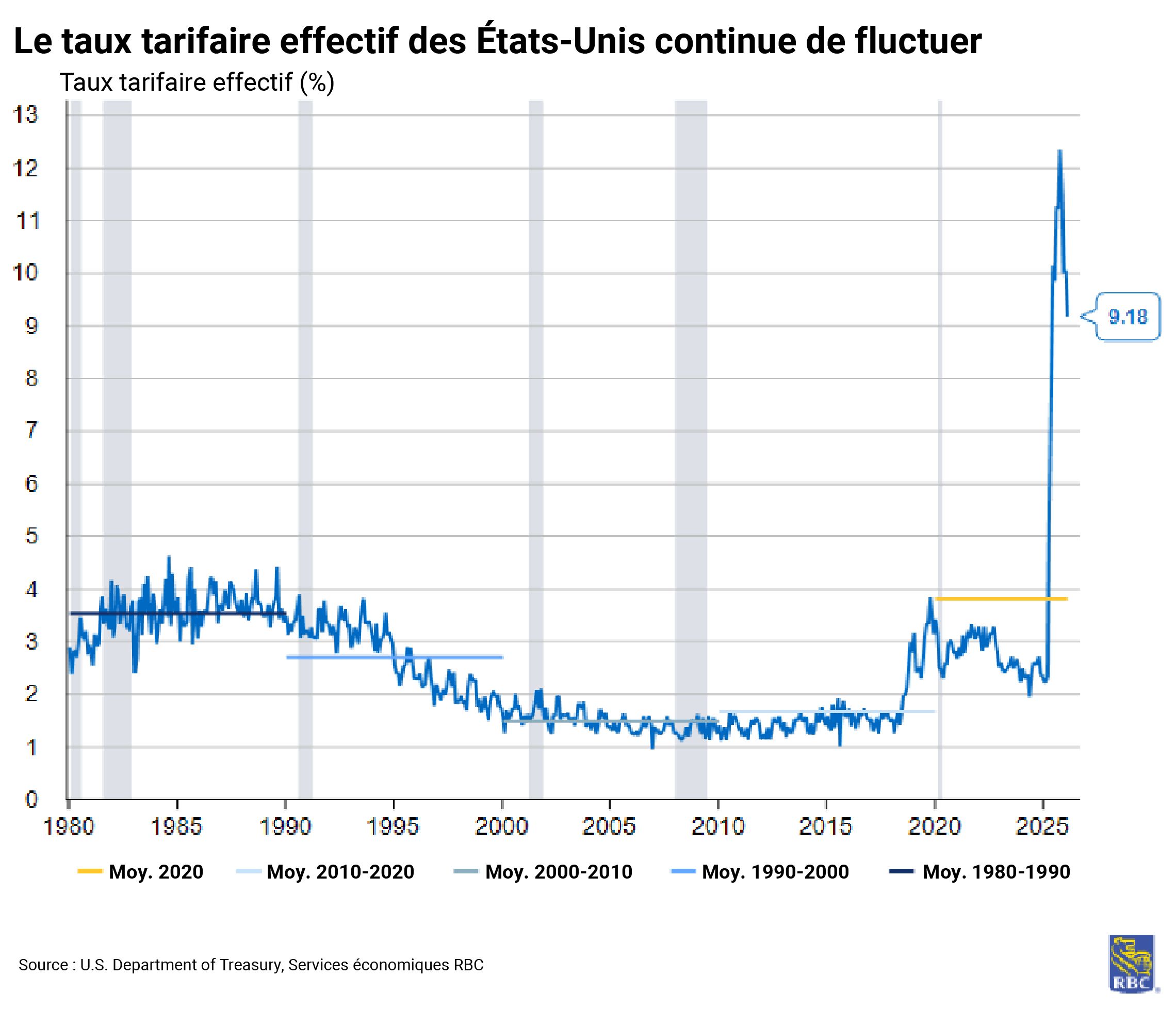

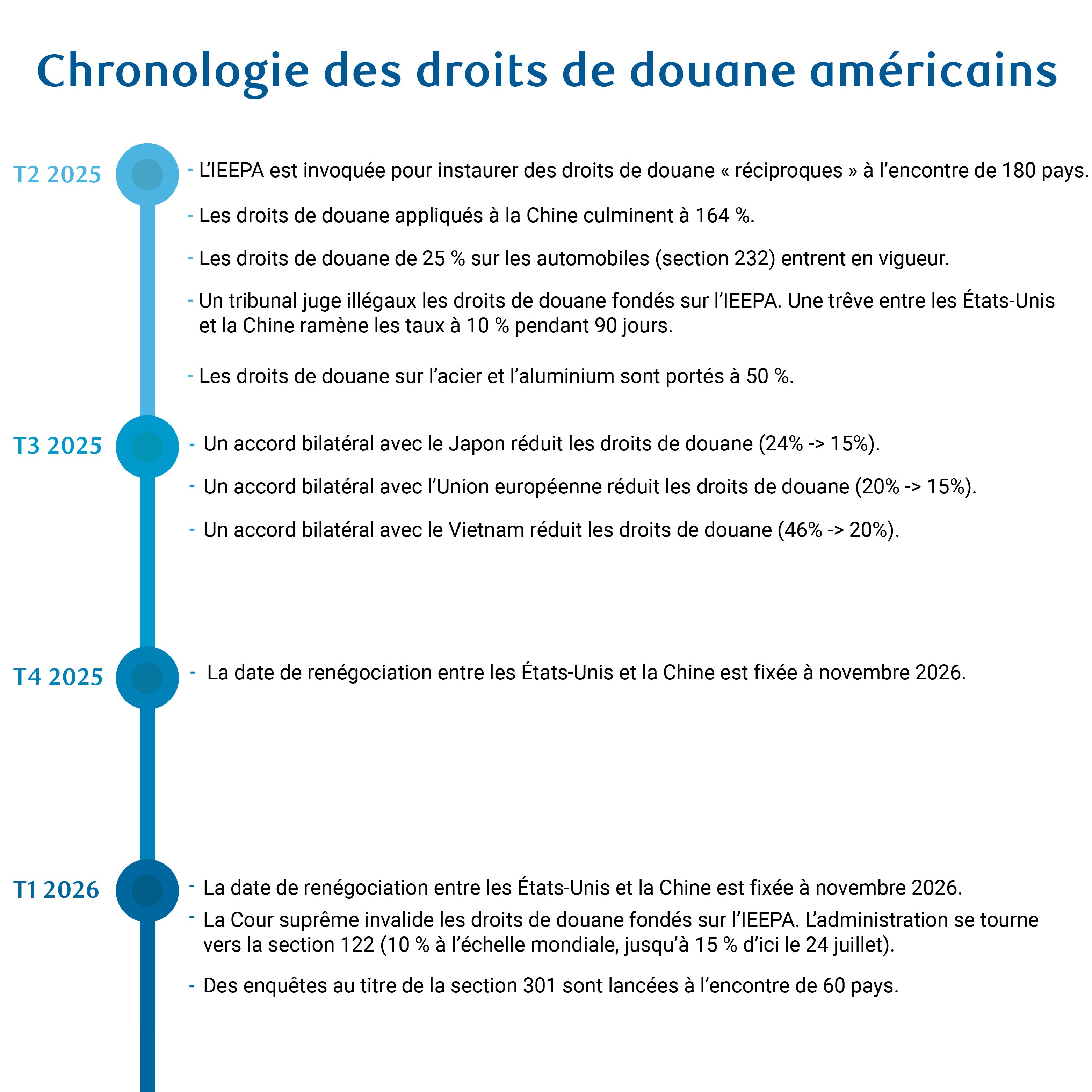

Le jour de la libération a marqué l’instauration d’un nouveau régime commercial. Le président Trump a signé le décret 14257 le 2 avril 2025, déclarant le commerce des biens américains comme une urgence nationale et invoquant l’IEEPA afin d’autoriser l’imposition des droits de douane « réciproques » généralisés à l’encontre de la quasi-totalité des partenaires commerciaux.

Ce dispositif a introduit un droit de base de 10 % appliqué à environ 180 pays, assorti de taux plus élevés spécifiques à certains pays. Des droits de douane de 25 % sur les automobiles, au titre de la section 232, sont également entrés en vigueur le 3 avril, tandis que les droits préexistants sur l’acier et l’aluminium ont été portés à 50 % en juin 2025.

À la suite de ces annonces, des accords-cadres bilatéraux ont été conclus avec certains partenaires commerciaux, entraînant une réduction des droits de douane du jour de la libération dans plusieurs pays.

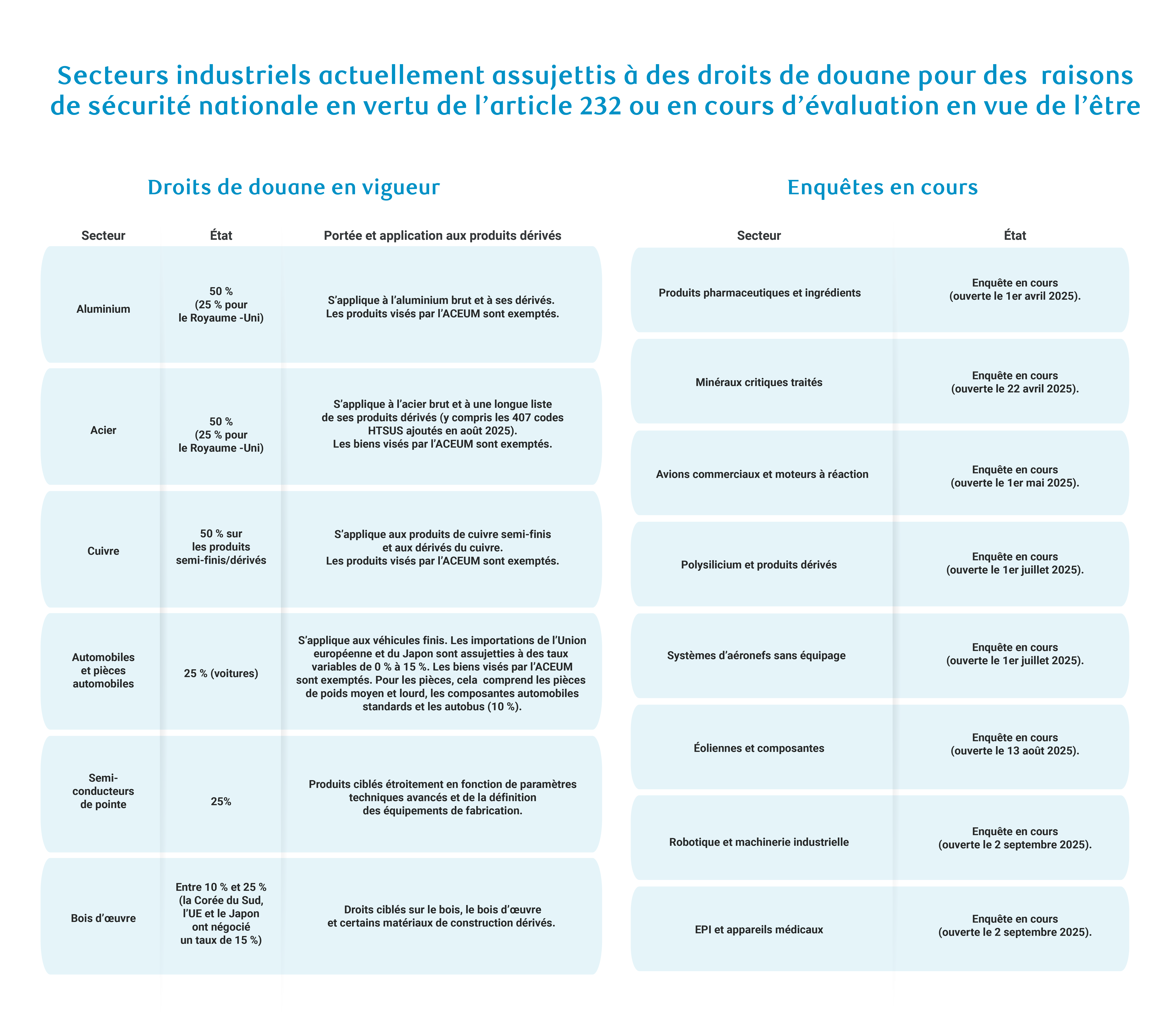

Il existe actuellement sept mesures tarifaires en vigueur au titre de la section 232 : acier (50 %), aluminium (50 %), automobiles et pièces automobiles (25 %), cuivre, bois et bois d’œuvre, ainsi que camions de moyen et gros tonnage. Par ailleurs, depuis le 15 janvier 2026, des droits de douane de 25 % s’appliquent à certains semi-conducteurs avancés et aux équipements de fabrication de semi-conducteurs. Des enquêtes en cours pourraient déboucher sur de nouveaux droits de douane visant les produits pharmaceutiques et leurs ingrédients, les minéraux critiques transformés, les avions commerciaux et composants aéronautiques, les drones, les éoliennes, la robotique et les machines industrielles, ainsi que les équipements médicaux.

La nouvelle structure tarifaire postérieure à l’IEEPA peut se résumer comme suit : la section 122 comme solution transitoire à court terme, la section 232 comme principal outil sectoriel, et la section 301 comme outil fondé sur les pays et les politiques commerciales (alléguant des pratiques commerciales liées aux pays et aux politiques).

Ce que la réorientation des échanges a impliqué pour les prix

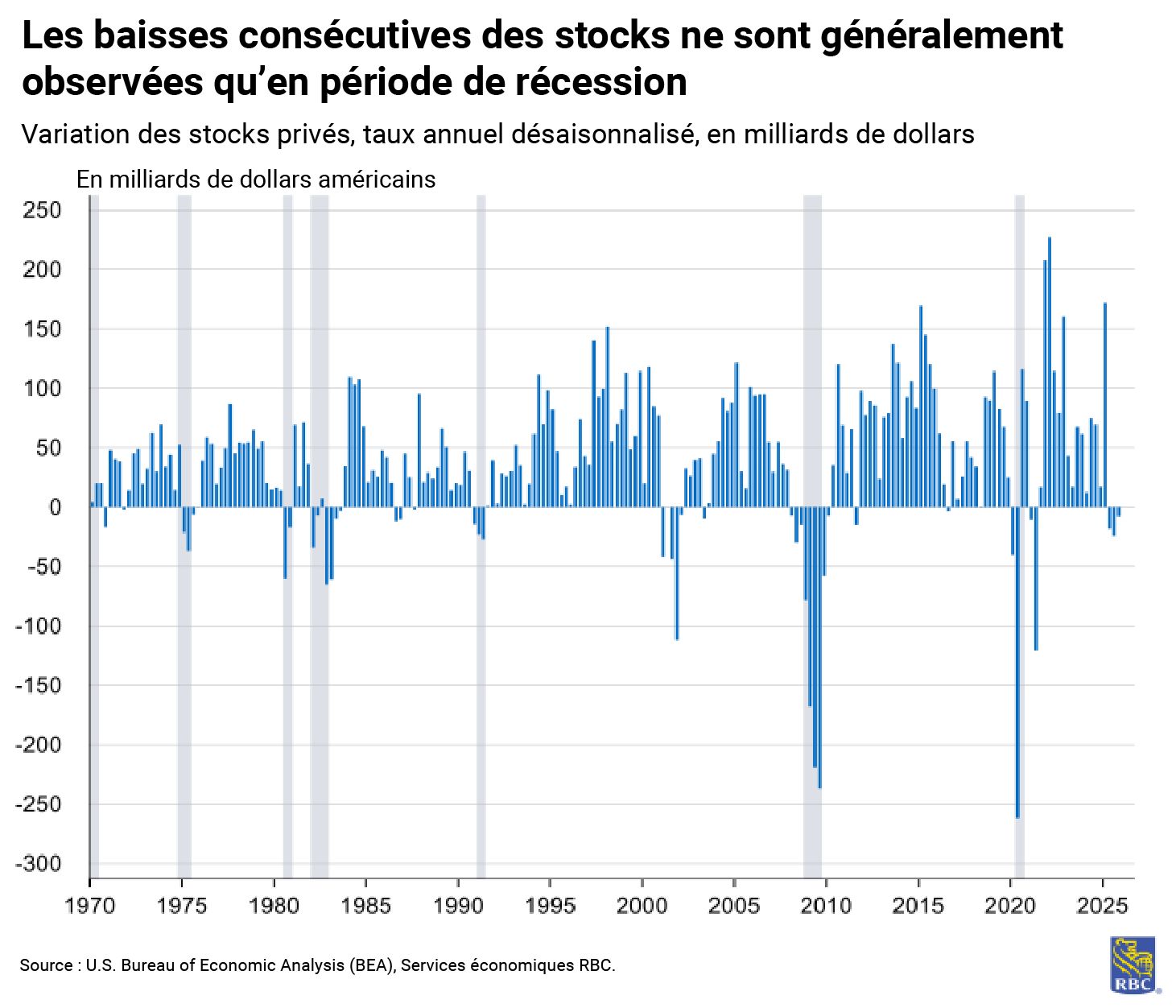

Début 2025, à mesure que les entreprises réagissaient aux annonces de droits de douane, les importations sont montées en flèche et les stocks ont enregistré leur plus forte augmentation trimestrielle jamais observée hors effets liés à la COVID (depuis la fin des années 1940).

Les entreprises ont constitué, de manière stratégique, des stocks de sécurité d’intrants et de produits à des prix antérieurs aux droits de douane, ce qui a retardé la répercussion complète de ces derniers. Elles ont ainsi pu puiser dans ces stocks antérieurs aux droits de douane afin de préserver leurs marges sans augmenter les prix proportionnellement aux droits.

Nous pensons également qu’une part importante des importations a été placée en entrepôts sous douane et n’est donc pas encore soumise aux droits, ceux-ci n’étant acquittés qu’au moment où les produits sont offerts aux consommateurs nationaux (c’est-à-dire lorsque les biens « franchissent » la frontière américaine).

La réduction des stocks a contribué à retarder la répercussion des droits, mais cette stratégie arrive à son terme. Pour en savoir plus sur la façon dont les stocks sont mesurés (ce lien mène à un site web dont le contenu est en anglais seulement). Trois mois consécutifs de hausse de l’indice des prix à la production (PPI), soutenue par les secteurs exposés au commerce, en particulier les services commerciaux, le transport et l’entreposage, qui constituent de solides preuves.

L’IPP des services commerciaux est unique en ce sens qu’il reflète les marges : c’est-à-dire la différence entre le prix de vente d’un produit par les grossistes et le prix d’acquisition du bien. Les hausses de cet indicateur suggèrent que les entreprises commencent à facturer davantage aux détaillants pour l’approvisionnement en biens par rapport au coût d’acquisition. Nous considérons cela comme le signe d’une prochaine hausse des prix à la consommation.

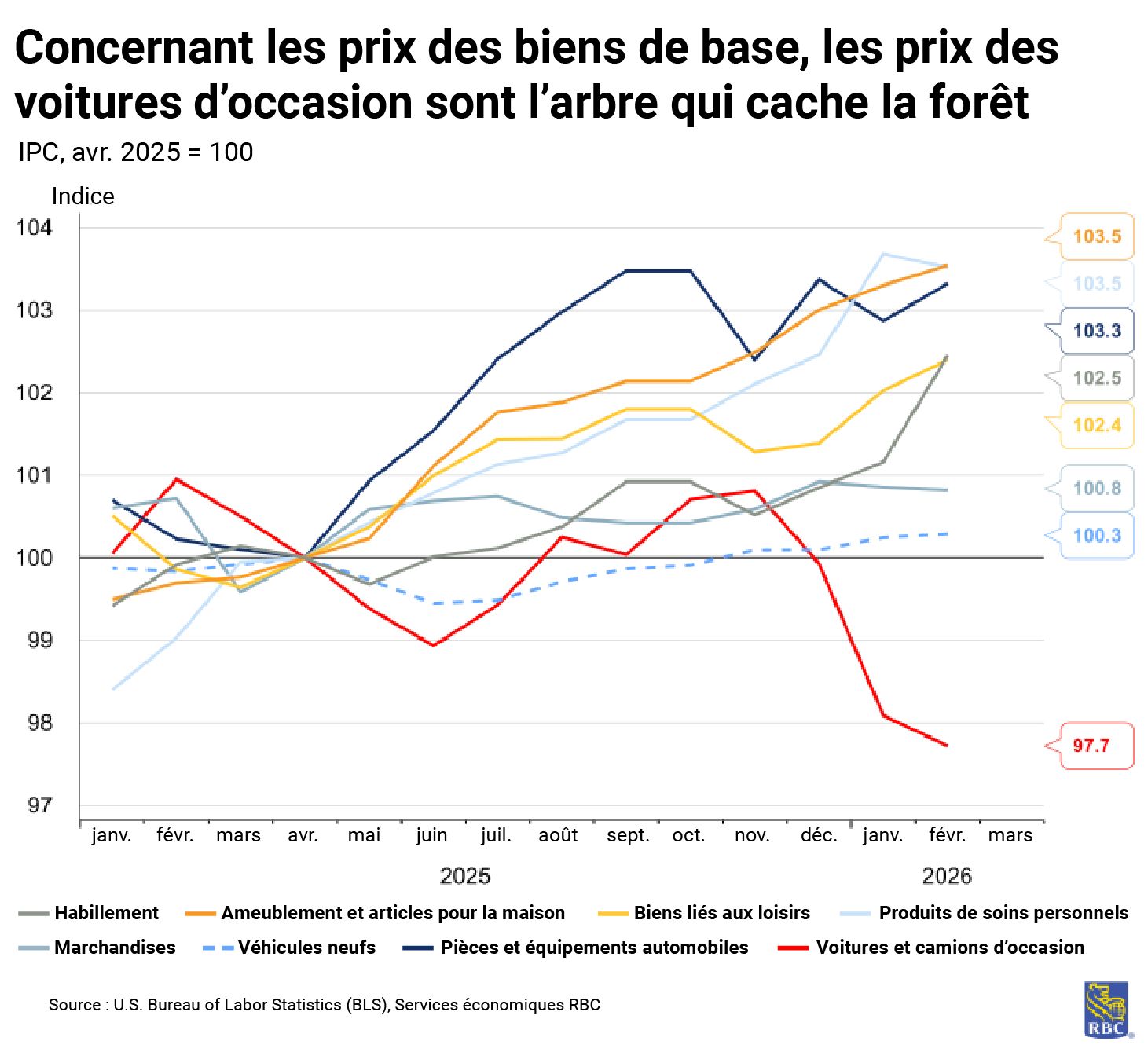

En effet, en toile de fond, les pressions sur les prix à la consommation s’accumulent, même si la baisse des prix des véhicules d’occasion (un secteur non soumis aux droits de douane) fait baisser la mesure de l’inflation globale des biens de consommation de base plus que ce serait le cas autrement.

En excluant les voitures et camions d’occasion, les prix ont augmenté dans plusieurs secteurs exposés au commerce, notamment les pièces et équipements automobiles, l’ameublement et les articles pour la maison, les produits de soins personnels, les biens liés aux loisirs et, plus récemment, l’habillement, dont la hausse suggère que les stocks constitués avant l’entrée en vigueur des droits ont été en grande partie écoulés.

Les recettes tarifaires ne sont pas une solution au déficit budgétaire

L’administration a présenté les recettes tirées des droits de douane comme une solution au déficit budgétaire, mais plusieurs raisons nous conduisent à considérer que ces droits ne constituent pas une solution durable :

-

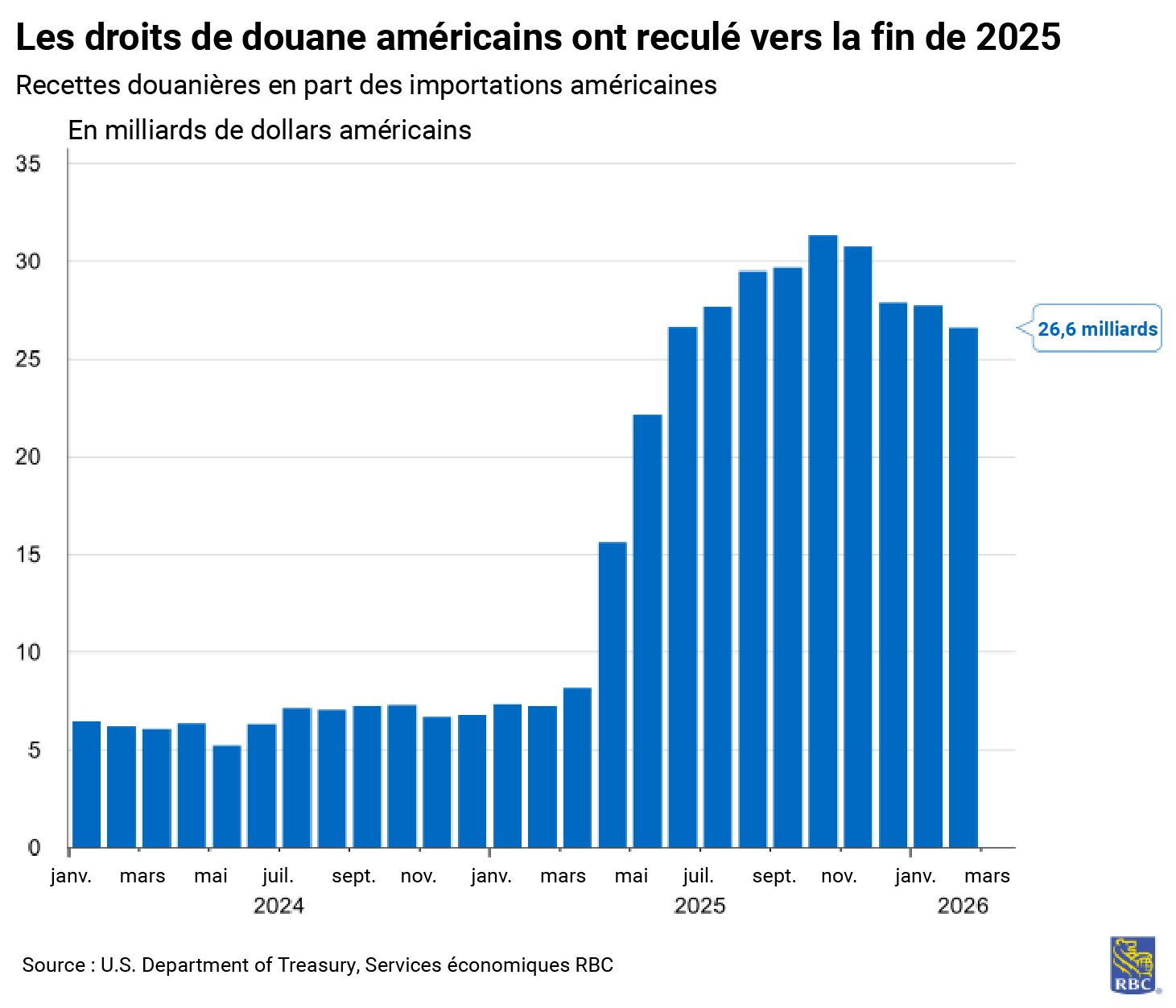

Une échelle inadaptée. Les 264 milliards de dollars de droits de douane perçus au cours de l’exercice 2025 constituent un niveau record qui peut sembler important pris isolément. Rapporté au déficit fédéral de 1 800 milliards de dollars pour cet exercice, cela représente 14 cents par dollar d’endettement, un apport directionnellement utile, mais fondamentalement et structurellement insuffisant selon nous.

Les estimations de référence du Congressional Budget Office (CBO) publiées en février indiquaient que des droits de douane plus élevés réduiraient les déficits cumulés de 3 000 milliards de dollars sur la période de 2026 à 2035 (en supposant le maintien permanent des politiques mises en place durant la période IEEPA). Toutefois, comme nous l’avons évoqué précédemment, le One Big Beautiful Bill Act (OBBBA, juillet 2025, procédure de rapprochement budgétaire) à lui seul accroît le déficit de plus que ce montant (4 700 milliards de dollars) sur la même période.

Les droits de douane ne génèrent pas suffisamment de recettes pour financer ces baisses d’impôts. Ils couvrent environ 60 cents par dollar, en net, du coût des allègements fiscaux. Les déficits sur la période de 2026 à 2035 devraient atteindre 23 100 milliards de dollars, soit 1 400 milliards de plus que les projections du CBO avant les droits de douane et l’OBBBA.

-

Des recettes intrinsèquement limitantes. Un droit de douane efficace (qui réduit les importations), outre le fait qu’il détruit une partie des surplus de consommation, réduit sa propre assiette. Le CBO prévoit explicitement que les recettes issues des droits de douane diminueront à mesure que les importations, en pourcentage du PIB, baisseront sous l’effet de ces droits, même si d’autres sources de recettes augmentent.

Le mécanisme est inhérent : plus les droits de douane parviennent à rediriger les approvisionnements et à réduire les volumes d’importation, moins ils génèrent de recettes.

-

La décision relative à l’IEEPA a grandement nui plan financier. L’invalidation des droits de douane fondés sur l’IEEPA a fortement réduit le potentiel de réduction du déficit associé à ces mesures. Nous suivons de près la mise en œuvre de droits différents au titre des sections 122, 232 et 301, ainsi que leur incidence budgétaire.

Au 5 mars 2026, le CBO estimait que l’annulation de l’IEEPA augmenterait les déficits prévus de 2 000 milliards de dollars de 2026 à 2036 si les revenus n’étaient pas remplacés. Les recettes issues de l’IEEPA avaient atteint environ 150 milliards de dollars à la mi-décembre 2025.

La position de l’administration concernant d’éventuels remboursements automatiques reste floue.

Rien n’indique que les secteurs qui dépendent du commerce et de la délocalisation suppriment des emplois

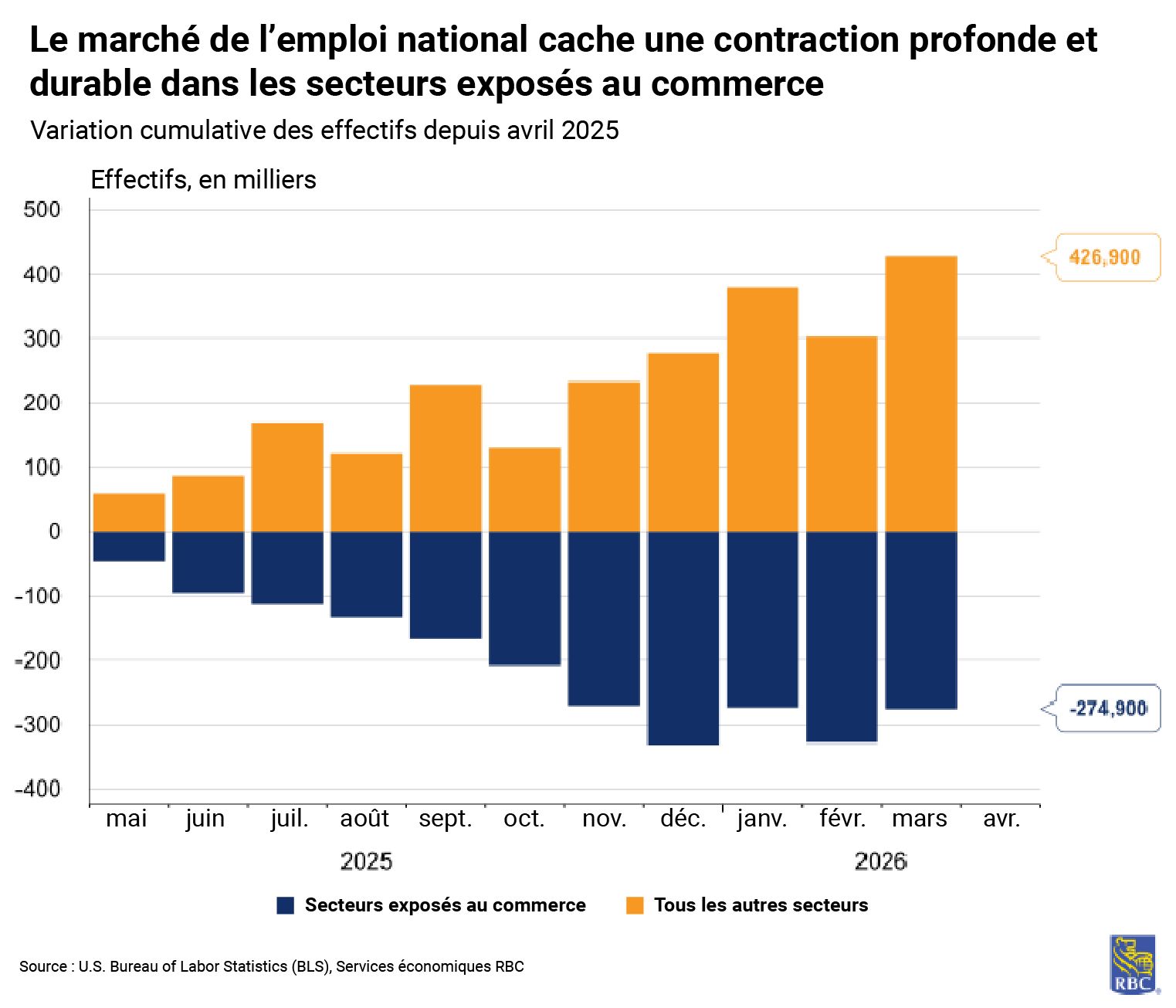

À ce jour, nous n’avons constaté aucun signe de relocalisation des emplois. En fait, le secteur manufacturier américain continue de perdre des emplois.

Il s’agit d’une tendance à long terme, et les droits de douane n’ont pas modifié cette dynamique. Depuis le jour de la libération, 275 000 emplois ont été supprimés dans les secteurs exposés au commerce, notamment l’industrie manufacturière, le commerce de gros et de détail, le transport et l’entreposage, ainsi que les services d’aide temporaire. Par ailleurs, près de 430 000 emplois ont été créés dans l’ensemble des autres secteurs. Parmi les secteurs exposés au commerce, le transport et l’entreposage ont été les plus durement touchés en termes de pertes d’emplois; un phénomène qui rappelle les réductions observées pendant la période de la COVID.

La production ne montre pas non plus de véritable accélération. Les données sur les expéditions des fabricants suggèrent une hausse d’environ 2 % du jour de la libération à janvier 2026 (et encore moins de 1,7 % si l’on exclut la défense). Il s’agit de données nominales : une fois l’effet de l’inflation pris en compte, la croissance est négligeable.

Même si la demande de produits fabriqués sur le territoire national était plus élevée, le secteur manufacturier américain est confronté à des contraintes de capacité. Les taux d’utilisation des capacités, c’est-à-dire le pourcentage des ressources disponibles (travail et capital) actuellement utilisées, indiquent que l’écart entre la production effective et la production potentielle dans le secteur manufacturier a peu évolué au cours de l’année écoulée.

Actuellement, le secteur manufacturier pourrait produire environ 25 % de plus, compte tenu des contraintes de capital existantes, et cela dure depuis un certain temps. Si la relocalisation était viable, elle nécessiterait des gains de productivité dans le secteur ainsi qu’un vaste réservoir de main-d’œuvre (sous réserve de l’adéquation des compétences et de localisation géographique). Outre les investissements initiaux nécessaires à l’établissement de capacités industrielles supplémentaires, celles-ci exerceraient une pression considérable sur le réseau électrique américain, à un moment où les centres de données en sont déjà de grands consommateurs.

Les droits de douane resteront en vigueur même en cas d’invalidation de l’IEEPA

Comme nous l’avons déjà indiqué, la décision de la Cour suprême des États-Unis ne signifie pas la disparition des droits de douane. D’autres voies permettront à l’administration actuelle de poursuivre son programme commercial.

Les droits de douane relevant de la section 232, bien qu’ils limitent la capacité à cibler des déséquilibres commerciaux propres à certains pays, autorisent l’imposition de droits sans plafond sur les importations jugées menaçantes pour la « sécurité nationale » au sens large, et sont déjà utilisée pour divers secteurs tels que l’acier et l’aluminium. Ils pourraient être étendus à d’autres industries. Des enquêtes actives menées par le département du Commerce des États-Unis, d’une durée maximale de 270 jours, sont en cours dans de nombreux secteurs, des produits pharmaceutiques aux minéraux critiques en passant par les éoliennes.

Les droits de douane au titre de la section 201 sont également spécifiques à certains secteurs, mais sont considérés comme des mesures de sauvegarde temporaires. Les sections 301 et 338, en revanche, concernent des droits ciblés par pays : la première nécessite au minimum une enquête d’un an, tandis que la seconde, plus flexible et assortie de contraintes procédurales limitées, n’a pas été utilisée depuis des décennies.

Perspectives

L’incidence réelle du régime tarifaire sur les prix à la consommation reste pour l’instant masquée par la réduction des stocks et les volumes entreposés sous douane.

À mesure que les entreprises épuiseront leurs stocks constitués avant l’entrée en vigueur des droits de douane au cours du printemps et de l’été, la répercussion complète des coûts tarifaires sur les consommateurs devrait devenir plus visible dans les données d’inflation. Nous anticipons un pic d’ici le milieu de l’année, même si le calendrier reste flou dans le contexte des décisions relatives à l’IEEPA et du choc des prix du pétrole.

Le choc des prix du pétrole complique davantage les choses. Les pressions liées aux droits de douane et à la hausse des prix du pétrole se renforcent désormais mutuellement, créant un double facteur inflationniste que la politique monétaire ne peut pas pleinement compenser. La combinaison de ces deux chocs, l’un structurel et lié aux politiques, l’autre exogène et géopolitique, crée un contexte d’inflation plus difficile que si chacun intervenait isolément.

Notre scénario de base prévoit que l’inflation sous-jacente culminera à près de 3 % d’ici le milieu de 2026, un niveau qui mettrait à l’épreuve l’engagement de la Réserve fédérale à l’égard de sa cible de 2 %, tout en restant gérable dans le cadre des politiques actuelles. Néanmoins, les risques demeurent importants.

Les contentieux en cours concernant l’autorité en matière de droits de douane pourraient entraîner des résultats imprévus, accélérant ou retardant la répercussion des coûts. Par ailleurs, une nouvelle escalade du conflit au Moyen-Orient pourrait entraîner une nouvelle hausse des prix du pétrole, ajoutant des pressions supplémentaires à la hausse.

L’interaction entre incertitudes juridiques, enquêtes sectorielles sur les droits de douane et risques géopolitiques ouvre un large éventail de trajectoires possibles pour l’économie américaine.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Obtenez les dernières prévisions et analyses de services économique RBC.

Abonnez-vous maintenant

- Une carte redessinée : des flux commerciaux détournés et un déficit qui ne s’est pas réduit

- Le paysage commercial a considérablement changé

- Ce que la réorientation des échanges a impliqué pour les prix

- Les recettes tarifaires ne sont pas une solution au déficit budgétaire

- Rien n’indique que les secteurs qui dépendent du commerce et de la délocalisation suppriment des emplois

- Les droits de douane resteront en vigueur même en cas d’invalidation de l’IEEPA

- Perspectives