Alors que les prix du pétrole continuent de fluctuer autour de 100 $ le baril, l’inquiétude persiste concernant d’éventuels effets dommageables pour l’économie américaine. Pourtant, selon toutes les définitions classiques, l’économie n’est clairement pas en récession à l’heure actuelle.

Au premier trimestre, la croissance s’est établie à un honorable 2 %, le taux de chômage à un confortable 4,3 % – proche de creux historiques –, et les demandes de prestations d’assurance-chômage donnent à penser que les licenciements annoncés dans les médias sont exagérés. Cela dit, il est également évident que la vigueur de l’économie n’est pas particulièrement généralisée. Les investissements dans l’intelligence artificielle (IA) stimulent la majeure partie de la croissance des dépenses en immobilisations, et la croissance de l’emploi est presque entièrement attribuable aux solides embauches dans le secteur des soins de santé. Ces deux facteurs représentent des tendances structurelles qui soutiennent l’économie malgré une faiblesse cyclique. N’oublions pas non plus le soutien du gouvernement. Le déficit représente toujours environ 5 % du PIB, malgré les coupes effectuées par le département de l’efficacité gouvernementale (DOGE), et les transferts personnels représentent près de 20 % du revenu personnel.

Si, comme nous l’avons écrit, il n’est pas besoin de parier contre l’économie américaine, il est tout aussi justifié de s’interroger sur la fragilité des chiffres d’affaires, surtout dans le contexte d’un choc énergétique important. Même si l’économie se porte bien maintenant, on nous demande très souvent : combien de temps peut-elle tenir le coup dans cet environnement avant d’entrer en récession?

Nous avons déjà abordé la question de l’incidence de la hausse des prix de l’énergie. Mais pour répondre plus précisément à cette question, nous allons tenter de déterminer à quel point les États-Unis sont proches d’une récession aujourd’hui, et ce qu’il faudrait pour déclencher une détérioration importante. Cela nous amène à trois points fondamentaux :

1. Dans l’ensemble, l’économie américaine n’est pas en récession à l’heure actuelle.

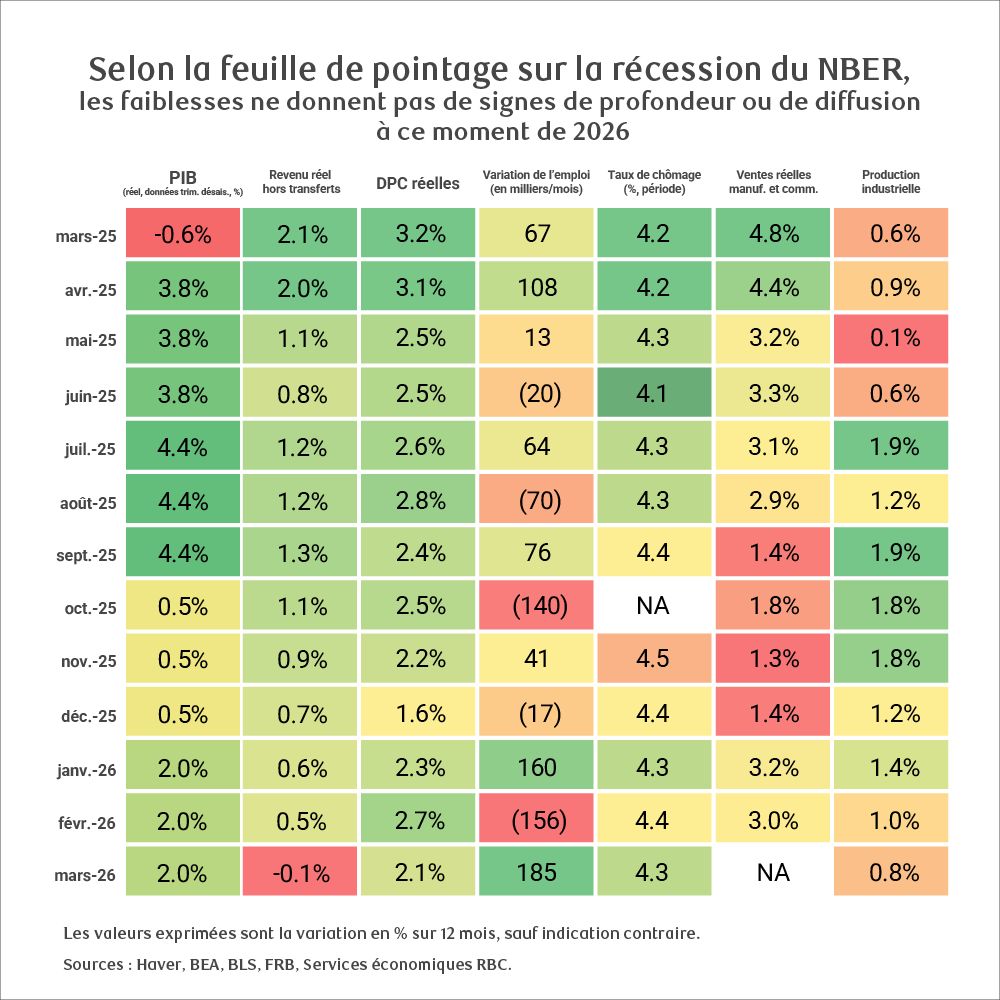

L’ensemble d’indicateurs utilisés par le National Bureau of Economic Research (NBER)* pour repérer les récessions n’a pas viré au rouge. Certes, certains segments appellent à la prudence, mais des données plus récentes, notamment la croissance de l’emploi, la production industrielle et les ventes au détail, sont en accélération, tandis que le taux de chômage demeure stable.

Dans le même temps, la vigueur de la plupart des grandes données cache des faiblesses sectorielles importantes que nous avons observées au cours de la dernière année. Nous sommes conscients des faiblesses des secteurs tributaires du commerce, mais rappelons que deux choses peuvent être vraies en même temps. Une économie peut sembler en bonne santé globalement, tout en affichant des récessions sectorielles sous-jacentes.

Pour autant, les bases de l’économie américaine restent solides et quelques mois de prix de l’essence élevés ne suffiront pas à la faire dérailler.

*Le NBER est chargé de repérer et de dater les cycles économiques aux États-Unis. Selon lui, une récession se définit (au sens large) comme suit : « un déclin important de l’activité économique répandu dans l’ensemble de l’économie et durant plus de quelques mois. Le comité est d’avis que, même si chacun des trois critères – la profondeur, la diffusion et la durée – doit être satisfait individuellement dans une certaine mesure, le fait qu’un critère révèle des conditions extrêmes peut neutraliser en partie les indications plus faibles d’un autre. »

2. D’importants contrepoids économiques sont susceptibles d’absorber ce choc énergétique : les avantages fiscaux de la One Big Beautiful Bill Act (OBBBA).

À ce jour, les remboursements d’impôt sont supérieurs de 17 % à ceux de 2025, ce qui représente 50 milliards de dollars supplémentaires dans les poches des consommateurs (qui n’apparaissent pas en revenu pour 2026). Les remboursements d’impôt démesurés agissent comme un tampon contre la hausse des prix de l’essence, et ajoutent, selon nous, plus de 150 milliards de dollars de dépenses nominales. Si l’on exclut les stations-service des ventes au détail, les dépenses ont augmenté de près de 1,4 milliard de dollars entre février et avril, avec peu de signes de destruction importante de la demande.

Pour autant, les remboursements d’impôt ne sont pas répartis uniformément dans l’ensemble des tranches de revenus, et nous observons des signes de tension, notamment une baisse du taux d’épargne des particuliers (3,6 % en mars). Mais même si cette baisse se poursuit, il reste de la marge. Cela sera surtout douloureux pour les consommateurs, et augmentera le risque qu’ils commencent à réduire davantage leurs dépenses.

3. Nous estimons qu’il faudrait près d’un million de pertes d’emplois pour entraîner des risques de récession.

Ce chiffre ferait grimper le taux de chômage suffisamment pour déclencher la règle de Sahm d’ici le mois de décembre. Selon cette règle, historiquement, l’état de récession est enclenché lorsque la moyenne mobile sur trois mois du taux de chômage national augmente d’au moins 0,5 point de pourcentage par rapport à son creux des 12 mois précédents. Comment cela pourrait-il arriver?

Ce chiffre est obtenu à partir de l’estimation de l’augmentation des coûts des intrants liée à la hausse des prix du pétrole dans tous les secteurs privés. Si tous les secteurs réagissent en licenciant suffisamment de travailleurs pour compenser proportionnellement l’effet sur les marges sans avoir à répercuter la hausse des coûts sur les consommateurs, il est possible d’y arriver. Mais il s’agit là d’un scénario extrême.

Et nous ne voyons certainement pas de signes de répercussion indolore. L’indice global des prix à la production d’avril a affiché son accélération la plus rapide depuis 2022. Le niveau élevé de l’indice des prix à la consommation en avril confirme également que la hausse des coûts des intrants est bien répercutée sur les consommateurs. Un scénario de récession ne correspond donc pas à la réalité actuelle.

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.