➔ Préservation de la nature à l’occasion de la Semaine du climat de New York

➔ Les programmes liés aux véhicules électriques (VE) sont repoussés à plus tard

➔ La nouvelle vie de General Fusion débute alors que la course mondiale s’accélère

Sujets chauds

➔ Les programmes liés aux véhicules électriques sont mis sur pause. Une autre politique climatique de l’époque de Justin Trudeau a subi un revers lorsque le gouvernement de Mark Carney a suspendu une norme selon laquelle les VE devaient représenter 20 % des ventes des constructeurs automobiles à compter de 2026. Les difficultés commerciales provenant des États-Unis font partie des raisons motivant cette décision, tout comme la fin des crédits d’impôt américains pour VE, qui entrera en vigueur au cours du mois. Les constructeurs automobiles sont déjà ébranlés par les droits de douane estimés à 12 milliards de dollars US (ce lien mène à un site web dont le contenu est en anglais seulement) qui leur ont été imposés à ce jour. Plusieurs d’entre eux se retrouvent face à l’incertitude alors qu’ils ont englouti des milliards de dollars dans les chaînes d’approvisionnement de VE dans un marché qui a soudainement perdu de son élan. Cette situation représente un microcosme du plus grand débat opposant le climat et l’économie qui fait rage dans le monde entier.

➔ La Banque de développement du Canada mise sur les minéraux essentiels. Le Fonds Innovation industrielle II (ce lien mène à un site web dont le contenu est en anglais seulement) de 200 M$ de l’organisme de financement appuie les entreprises en démarrage à un stade précoce exerçant des activités dans plusieurs secteurs, y compris les principales matières premières requises pour l’infrastructure d’énergie propre et les véhicules électriques. Les plus récentes données de l’Association canadienne du capital de risque et d’investissement (ACCR) (ce lien mène à un site web dont le contenu est en anglais seulement) indiquent que les entreprises canadiennes de technologies propres ont amassé 191 millions de dollars au cours du premier semestre de 2025, comparativement à 657 millions de dollars pour la même période l’an dernier. Il va donc sans dire que le Canada a besoin de ce fonds.

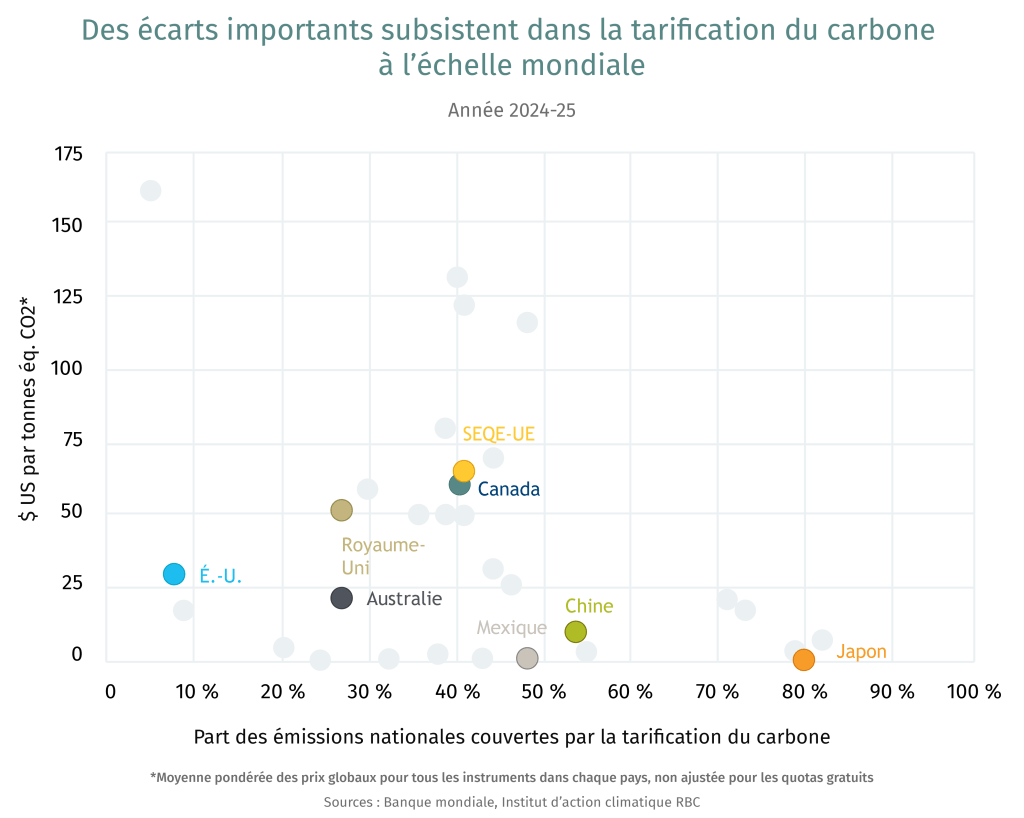

➔ Une nouvelle ruée mondiale vers le pétrole. La Norvège (ce lien mène à un site web dont le contenu est en anglais seulement) se targue d’avoir un fonds souverain parmi les mieux garnis – et les plus respectueux des critères ESG – au monde, et d’être un chef de file en matière de véhicules électriques, mais tout cela est rendu possible par les combustibles fossiles. Sylvi Listhaug, dont le Parti progressiste a bondi en deuxième place lors des récentes élections, souhaite que la Norvège soit « le dernier pays du monde à mettre fin à la production de pétrole ». Il s’agit d’une prise de position récurrente, le Canada comptant parmi les nombreux autres pays qui ont été saisis de ce nouvel engouement pour le pétrole. Qu’est-ce que cela signifierait pour les émissions mondiales ? Les investissements dans le secteur du pétrole en amont devaient chuter cette année pour la première fois depuis 2020, selon les prévisions de l’Agence internationale de l’énergie (AIE) (ce lien mène à un site web dont le contenu est en anglais seulement) Il pourrait s’agir d’une simple anomalie passagère.

À l’aube d’une nouvelle ère de grands projets

Dawn Farrell, première dirigeante du tout nouveau Bureau des grands projets (BGP), doit accélérer la mise en œuvre de plusieurs projets susceptibles d’accroître les émissions au pays, ou non, selon sa manière de composer avec les impératifs environnementaux et économiques du pays, deux enjeux d’importance égale. Mme Farrell pourrait-elle réaliser les trois objectifs inconciliables du Canada : bâtir plus rapidement, accélérer la croissance durable et renforcer l’unité nationale ?

Son mandat de près de dix ans à titre de cheffe de la direction de TransAlta Corp., un géant du secteur des services publics établi à Calgary, nous en dit long sur le mode opératoire de la dirigeante :

-

Sous sa supervision, qui s’est terminée en mars 2021, l’entreprise de services publics est passée du charbon au gaz naturel, dans le cadre d’une transition à l’échelle sectorielle visant à réduire les émissions.

-

En 2021, TransAlta avait entièrement converti l’unité de 2 de Keephills, l’unité 3 de Keephills et l’unité 6 de Sundance, les faisant passer du charbon thermique au gaz naturel.

-

La transition énergétique a eu une incidence sur les travailleurs du charbon, et plusieurs collectivités provinciales ont bénéficié du fonds pour la transition de la communauté du charbon.

-

À la fin de 2021, TransAlta avait réduit ses émissions de GES de 70 % par rapport à 2005, excédant ainsi les cibles nationales en matière d’émissions d’ici 2030 au Canada, aux États-Unis et en Australie, où l’entreprise exerce ses activités.

-

TransAlta est devenue l’un des plus importants producteurs d’énergie éolienne au Canada et l’un des plus grands producteurs d’énergie hydroélectrique en Alberta, faisant passer sa capacité d’énergie renouvelable d’environ 900 MW en 2000 à plus de 2 800 MW en 2021.

Le chemin parcouru par TransAlta donne à Mme Farrell la crédibilité nécessaire pour contribuer à rationaliser plusieurs projets, . Toutefois, elle doit maintenant reproduire son approche au niveau national, où plusieurs intérêts concurrents – des gouvernement fédéral et provinciaux, des Autochtones et des grandes sociétés – se disputent l’attention.

Plusieurs projets de pipelines de pétrole, de GNL et d’énergies renouvelables sont avancés, mais voici les défis généraux qui attendent Mme Farrell :

-

Regagner la confiance des investisseurs : Le BGP devra prouver que le Canada est en mesure de bâtir de nouveau, et cette fois-ci de manière durable. Le Bureau devra produire des résultats rapidement pour que des intérêts étrangers osent recommencer à investir au Canada.

-

Au-delà de Trump : Nous ne nierons pas qu’un nuage aux allures du président américain plane sur le Canada. D’un autre côté, l’Europe (saluons l’, Allemagne [ce lien mène à un site web dont le contenu est en anglais seulement]), le Japon et les économies émergentes veulent eux aussi nos ressources. La prochaine vague de projets devra pointer vers l’est comme vers l’ouest et compter sur l’engagement des pays consommateurs.

-

Harmonisation des priorités provinciales : Un autre défi monstre. Si Mme Farrell pouvait amener la Colombie-Britannique, l’Alberta et le Québec à se mettre d’accord, le Canada pourrait devenir une superpuissance au chapitre des ressources.

-

Faire appel aux groupes autochtones : Passer des promesses en l’air à de véritables partenariats avec les communautés autochtones pourrait bien être l’une des réalisations les plus durables du BGP.

Tendances, technologies et sciences

➔ Une technologie océanique d’élimination du carbone fait des vagues. La société Planetary Techologies, située en Nouvelle-Écosse, a récemment conclu un contrat de 43,3 millions de dollars avec Frontier Climat, lequel est soutenu par Shopify, Google et Meta. L’objectif visé ? Éliminer 115 211 tonnes métriques de CO₂ de 2026 à 2030 en ajoutant des minéraux alcalins, comme de l’oxyde de calcium et de l’oxyde de magnésium, aux eaux côtières. Le processus accélère l’absorption naturelle du CO2 et promet une période de stockage de plus de 10 000 ans. Frontier croit qu’elle pourrait faire passer le cours actuel d’environ 270 $ US la tonne à un prix allant de 50 $ US à 160 $ US en tirant parti de l’infrastructure existante des centrales électriques situées sur les côtes. Cette technologie permettra également de préserver les écosystèmes marins et donnera l’occasion aux communautés locales, dont la Nation Mi’kmaq, de participer.

➔ Un rêve qui prend vie chez General Fusion. Le projet de fusion nucléaire de Richmond, en Colombie-Britannique, a récemment permis de soulever 30 millions de dollars (ce lien mène à un site web dont le contenu est en anglais seulement), après avoir subi de nombreuses mises à pied et roulé à capacité réduite. Les capitaux alimenteront son programme de démonstration de fusion LM26, qui vise une température opérationnelle de 10 millions de degrés Celsius, une étape essentielle sur la voie de la fusion commerciale. Le bureau de gestion familiale Thistledown Capital appartenant à Tobi Lütke, chef de la direction de Shopify, ainsi que JIMCO, établie en Arabie saoudite, font partie des investisseurs ayant appuyé le cycle d’investissement. Les fonds totalisant 2,6 milliards de dollars US (ce lien mène à un site web dont le contenu est en anglais seulement) injectés par les investisseurs dans 52 autres entreprises du monde au cours de l’année qui vient de s’écouler, dont 29 uniquement aux États-Unis, sont une véritable bouée de sauvetage pour la seule société de fusion du Canada. De plus, la course pour trouver la clé des technologies de fusion s’accélère, avec la China National Nuclear Corp. qui a établi la China Fusion Energy Co., d’une valeur de 2 milliards de dollars, en juillet, suivie de près par un nouveau cycle d’investissement de 863 millions de dollars US pour l’entreprise du Massachussets Commonwealth Fusion Systems (ce lien mène à un site web dont le contenu est en anglais seulement), la plus grande société fermée de fusion au monde.

➔ La capture de carbone s’apparente à faire rentrer le génie dans sa lampe, à la différence près que le carbone peut s’échapper. Une nouvelle étude évaluée par des pairs publiée dans Nature estime que la planète peut contenir à peine 1 460 gigatonnes de carbone, alors que les estimations antérieures s’élevaient plutôt à 40 000 gigatonnes (l’équivalent d’environ une année d’émissions de CO2). Selon l’étude, les failles structurelles et la mauvaise construction des puits pourraient miner l’efficacité des technologies de capture du carbone. Malgré cela, il reste encore de nombreux territoires dotés d’une géologie viable et de l’expertise nécessaire pour capturer le carbone. Environ quatre milliards de dollars américains ont déjà été investis dans les installations de capture, d’utilisation et de stockage du carbone (CUSC) en 2024, et une capacité de capture de plus de 50 tonnes métriques de CO2 est actuellement opérationnelle, ne présentant que peu de fuites à ce jour. Le rapport estime par ailleurs que le Canada et les États-Unis sont «mieux placés » que l’Europe pour mettre en œuvre des solutions de stockage géologiques.

Préserver la nature à New York

Power On: Hard choices, real consequences (Sous tension : Des choix difficiles aux conséquences concrètes). Le thème de la semaine du climat de New York de cette année, qui débute le 22 septembre, est bien choisi. L’événement, qui rivalise de plus en plus avec les événements annuels de la COP, réunit des experts en finances, des écologistes et des mordus de politique tout en créant l’un des pires embouteillages qu’a connus la Grosse Pomme.

Lisa Ashton, directrice générale, Politique agricole, sera présente. Elle livrera une allocution le 24 septembre au Nature Hub dans le cadre d’un événement organisé par l’Institut d’action climatique RBC et Nature United.

La nature représente une contribution de 33 billions de dollars US à l’économie mondiale, ce qui correspond à la valeur du commerce mondial des biens et services. Pourtant, son rôle dans l’économie, en dehors des ressources que l’on en extrait (poissons, céréales et bois d’œuvre), n’est pas pris en compte dans le PIB national, laissant en marge une source de croissance économique et de risques. Voici un aperçu de quelques-uns des premiers thèmes couverts par le rapport que fera Lisa sur l’économie de la nature :

-

Le capital naturel est sous-utilisé en tant qu’atout dans la croissance économique. Au cours des vingt-cinq dernières années, le PIB des secteurs dépendants de la nature au Canada a enregistré une croissance d’une année sur l’autre inférieure de 0,6 % au reste de l’économie pendant la même période.

-

Il existe de vrais risques de ne pas tenir compte du rôle que pourrait jouer la nature dans la prospérité. Le Canada, les États-Unis et le Royaume-Uni cherchent à reconstruire leurs économies. Et pourtant, leurs ressources naturelles s’épuisent. Le Royaume-Uni, par exemple, exerce une grande pression sur ses ressources en eau, le gouvernement prévoyant un écart de 5 milliards de litres par jour au chapitre de la disponibilité de l’eau d’ici 2055.

-

Les programmes en faveur de la croissance présentent des occasions de valoriser et de renforcer le capital naturel. La nature est maintenant un risque à signaler de même qu’une catégorie d’actifs à investir, et est prête à être intégrée dans les grands projets d’investissement et d’infrastructure.

« En cette ère de réindustrialisation, toutes les occasions de croissance durable doivent être présentées. C’est un facteur qui tombe à point, alors que les pays du monde entier ont de la difficulté à mobiliser des capitaux pour gérer, protéger et préserver leur capital naturel », déclare Lisa.

Créé par Yadullah Hussain, Directeur de rédaction, RBC Institut d’action climatique.

Le bulletin Bouleversements climatiques ne pourrait pas exister sans la collaboration de John Stackhouse, Jordan Brennan, John Intini, Farhad Panahov, Lisa Ashton, Shaz Merwat, Vivan Sorab, Caprice Biasoni, Lavanya Kaleeswaran et Joelle Schonberg.

Avez-vous des commentaires, des félicitations ou, euh, des critiques à faire ? Écrivez-moi à (yadullahhussain@rbc.com).

Bulletin d’information sur le climat