Voici quelques-uns des éléments dont il a été question au cours des discussions.

1. Les ambitions climatiques sont recentrées sur le réalisable.

De nombreux objectifs climatiques fixés au début des années 2020 pour 2030 et au-delà deviennent plus difficiles à atteindre — non pas par manque d’ambition, mais parce que les pressions à court terme entrent en collision avec les plans de décarbonation à long terme. Dans les économies avancées, gouvernements et entreprises recalibrent leurs priorités, mettant l’accent sur la faisabilité et la concrétisation à court terme plutôt que sur des ambitions spectaculaires. Le résultat n’est pas un recul, mais une réinitialisation : un accent sur ce qui peut être réellement bâti, financé et déployé au cours de la décennie.

Si les Canadiens restent conscients du changement climatique, leur inquiétude s’intensifie véritablement lorsque les questions climatiques se mêlent à des enjeux immédiats de santé et de sécurité — en particulier lorsqu’il s’agit des feux de forêt. Cette intersection entre risques climatiques et vie quotidienne redessine les débats politiques et définit les actions climatiques prioritaires à court terme. Les gouvernements cherchent de plus en plus à aligner leurs politiques climatiques sur la manière dont les Canadiens vivent les effets environnementaux, tout en tenant compte de questions macroéconomiques comme le pouvoir d’achat, la sécurité énergétique et la compétitivité industrielle, plutôt que sur l’action climatique comme un objectif isolé.

2. Les capitaux climatiques sont abondants. Le défi réside dans leur déploiement.

Selon nos estimations, près de 100 milliards de dollars d’incitatifs gouvernementaux sont prévus d’ici 2035 pour les technologies propres et les programmes climatiques1.

Le problème : de nombreux dirigeants industriels considèrent que plusieurs fonds climatiques canadiens sont « intouchables » ou que les coûts liés aux opérations sont trop élevés. Par exemple, les acteurs des secteurs minier et des technologies propres éprouvent des difficultés à accéder à des programmes comme le Fonds pour une économie à faibles émissions de carbone en raison d’obstacles bureaucratiques comme des processus de subvention complexes. Selon eux, ce problème est systémique et touche l’ensemble des programmes et incitatifs climatiques. Il est à noter que la vérificatrice générale a constaté que le fonds zéro émission nette du gouvernement fédéral, un fonds fédéral de 8 milliards de dollars récemment retiré, n’avait attiré que 15 des 55 entreprises canadiennes les plus émettrices et n’avait abouti qu’à deux ententes signées à la fin de 2024. La principale barrière mentionnée était la longueur et la complexité du processus de candidature, d’une moyenne de 407 heures2.

Le recours aux applications d’intelligence artificielle a été suggéré par l’industrie comme un moyen de rationaliser les processus d’examen des projets et de synthétiser les données, réduisant ainsi la charge administrative pour les gouvernements et les demandeurs. L’administration publique assistée par l’IA est une tendance en pleine expansion, avec un nombre croissant d’exemples concrets, comme DAISY — le Development Application Information System en Nouvelle-Galles-du-Sud, Australie — qui aide les conseils municipaux et les promoteurs de projets à accélérer les processus d’approbation.

3. Les frictions réglementaires et l’incertitude géopolitique menacent la compétitivité climatique du Canada.

À une époque marquée par le protectionnisme, des alliances changeantes et des risques liés aux chaînes d’approvisionnement, l’idée que le Canada puisse rivaliser à l’échelle mondiale uniquement sur la base de son ambition climatique peut sembler ambitieuse. Pourtant, pour les secteurs à forte intensité d’émissions et exposés au commerce international, la compétitivité climatique ne relève pas de l’idéalisme, mais de la question de savoir si la décarbonation peut concrètement soutenir la croissance, la résilience et l’accès aux marchés.

Le secteur canadien de l’acier illustre bien cette tension. Au cours de la dernière année, les exportations du secteur ont chuté de 24 %, entraînant une baisse des revenus et de la demande, ainsi que la perte de plus de 1 000 emplois directs, reléguant les objectifs à long terme de neutralité carbone d’ici 2050 à un rang moins prioritaire pour les entreprises3. Pourtant, certaines occasions de décarbonation, clairement alignées avec la croissance et les perspectives de marché, permettent de renforcer l’argument en faveur de la compétitivité climatique. Les droits de douane américains de 50 % sur l’acier canadien ont accéléré les plans d’Algoma Steel pour passer des fours à coke traditionnels aux fours à arc électrique fonctionnant à l’électricité plutôt qu’au charbon. Cette transition permet une exploitation plus souple, moins coûteuse et plus concurrentielle face aux pressions commerciales. Cependant, ce changement n’est pas sans compromis, y compris des investissements initiaux importants et des pertes d’emplois.

L’industrie du bois de la Colombie-Britannique, notamment, est un secteur durement frappé par les droits de douane, mais qui présente un potentiel de renforcement des ambitions de compétitivité climatique du Canada. Après une longue période de recul alimentée par la fermeture de scieries, les infestations de parasites et les feux de forêt, le secteur du bois est à la recherche d’occasions de reprise dans de nouveaux marchés susceptibles de stimuler la demande. Le bois massif pourrait constituer une telle occasion.

En tant que matériau à faible émission de carbone, le bois massif peut relancer la production nationale, soutenir l’essor du logement modulaire et décarboner le secteur de la construction. Pour réussir, les gouvernements fédéral, provinciaux et municipaux doivent prioriser les achats à faible empreinte carbone, adopter des codes du bâtiment pour les constructions en bois de grande hauteur, et simplifier les processus d’autorisation des projets.

La compétitivité climatique du Canada dans d’autres secteurs dépend de la mise en œuvre de grands projets. Bien que le pays détienne la sixième plus grande réserve mondiale de lithium et d’importants gisements de nickel, de cobalt et de terres rares, il n’est pas un fournisseur important de matériaux essentiels pour les batteries, les éoliennes et les véhicules électriques4. Bien que Ressources naturelles Canada ait déterminé que les minéraux critiques sont essentiels pour la croissance économique et la stratégie climatique, les projets miniers sont encore freinés par des lacunes de financement et des délais d’autorisation prolongés. La fragmentation géopolitique complique l’accès aux marchés et le financement des projets canadiens. Pour les investisseurs, l’alignement climatique seul n’est pas suffisant : ils exigent une clarté réglementaire, une infrastructure adaptée, des partenariats solides avec les collectivités autochtones, et des contrats d’approvisionnement à long terme. Sans processus d’approbation simplifiés et une politique coordonnée entre le fédéral et les provinces, le Canada risque de ne pas exploiter pleinement sa richesse minérale pour contribuer à la transformation énergétique et industrielle mondiale.

La compétitivité climatique pourrait demeurer une illusion si le Canada n’arrive pas à réduire rapidement les frictions politiques et à atténuer l’incertitude géopolitique afin que l’alignement climatique devienne le chemin le plus simple vers la croissance dans les secteurs basés sur les ressources.

4. Une stratégie nationale de l’électricité exige un profond changement de priorités.

Une stratégie pancanadienne imminente vise à établir un plan pour l’expansion de la production d’électricité et à lever les barrières entre les marchés provinciaux.

Selon nos estimations, accroître la production d’électricité d’ici 2050 à partir de sources à faibles émissions — le nucléaire, l’hydroélectricité, le gaz naturel atténué, le solaire et l’éolien — coûterait plus de 1 000 milliards de dollars5. La demande croissante d’électricité au Canada est un sujet brûlant, alors que les grandes sociétés industrielles et les consommateurs doivent composer avec les coûts actuels pour répondre aux besoins, comme ceux du plan d’investissement de 5,9 milliards de dollars de Toronto Hydro pour 2025‑2029. Cette mise à niveau urgente met en lumière la pression exercée sur les infrastructures existantes pour soutenir l’électrification, notamment l’adoption de thermopompes.

La disponibilité de sources d’électricité renouvelables fiables pour répondre à la demande croissante constitue une préoccupation majeure, d’autant plus que la viabilité économique du développement de la production à faibles émissions de carbone varie selon les provinces, ce qui complique l’atteinte de l’objectif national de décarbonation complète des systèmes électriques d’ici 2050. Les infrastructures existantes et les contraintes de coûts font que le gaz naturel continue de jouer un rôle important et devrait rester la principale source de chauffage dans de nombreuses provinces, notamment en Alberta, en Saskatchewan et dans certaines provinces atlantiques. Du côté de la demande, le pouvoir d’achat demeure souvent le facteur déterminant pour les ménages qui envisagent de passer à des technologies à faibles émissions, comme les thermopompes. Cependant, dans des provinces comme la Saskatchewan, où les subventions pour le remplacement des combustibles sont limitées ou inexistantes, les propriétaires ne peuvent souvent pas justifier l’investissement initial nécessaire pour adopter des solutions à faibles émissions. Sans mesures politiques favorables ou incitations économiques renforcées, la transition vers des technologies plus propres demeure financièrement difficile pour de nombreux ménages.

La montée de l’offre énergétique pour répondre à la demande et réaliser une vision pancanadienne nécessite un changement de priorités vers la construction de projets d’envergure, en se concentrant sur des infrastructures comme le réseau énergétique Est-Ouest et les grands projets climatiques. Or, ces projets n’ont pas encore été lancés, ce qui soulève la question de savoir si le « grand et audacieux » est possible, ou si la tradition canadienne « petit et fragmenté » persistera.

D’autres pays trouvent des moyens de satisfaire les besoins croissants de leurs économies en électricité. En 2024, la Chine a ajouté environ 543 gigawatts de nouvelle capacité électrique, selon l’Administration nationale de l’énergie. La production ajoutée en Chine depuis la fin de 2021 dépasse désormais la taille de l’ensemble du système électrique américain. Si les besoins du Canada sont proportionnellement plus modestes, cette comparaison illustre la vitesse nécessaire pour rester concurrentiels au chapitre de la fabrication d’énergies propres, des chaînes logistiques et du déploiement technologique.

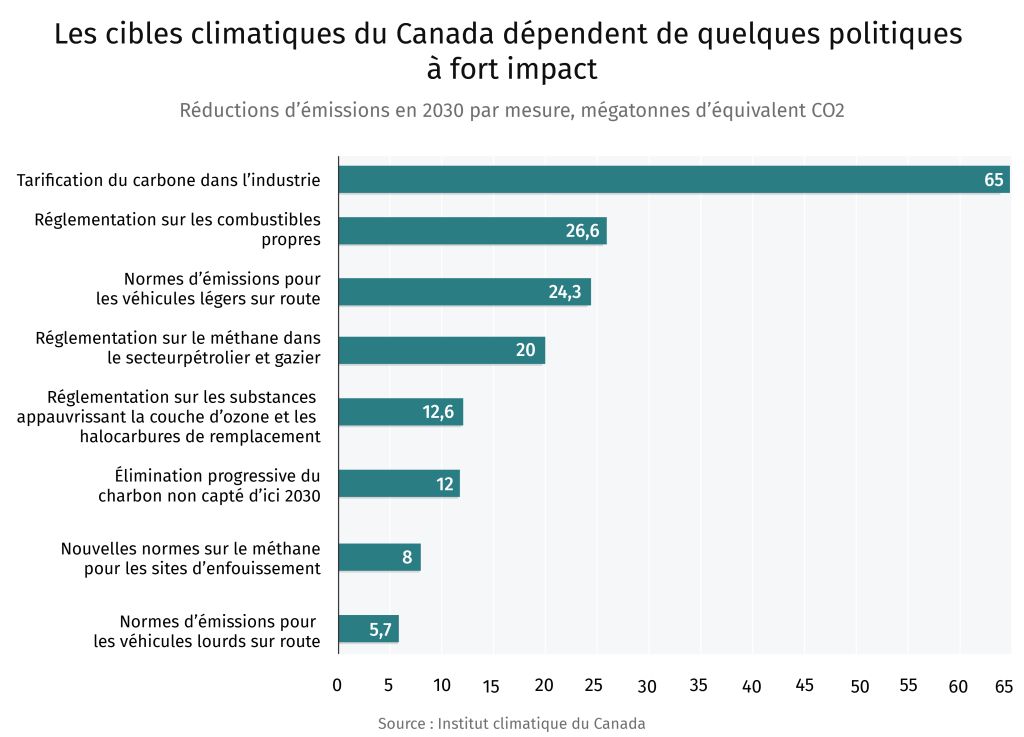

5. Trop de solutions de séquestration du carbone prêtes à déployer peinent à passer à l’échelle.

Les forêts, les zones humides et les terres agricoles du Canada pourraient réduire les émissions du pays de jusqu’à 78 mégatonnes d’équivalent CO2 d’ici 2030 si une gestion durable et la conservation étaient favorisées6. Débloquer ces solutions nécessite une mise à l’échelle. En effet, les projets doivent atteindre des économies d’échelle pour justifier le coûteux processus de vérification dans des marchés fonctionnels, et ainsi générer une réelle valeur pour les gestionnaires de terres, comme les agriculteurs. Cette mise à l’échelle est également indispensable pour attirer les investisseurs cherchant à obtenir en une seule opération des crédits importants ou les avantages revendiqués. Malgré l’immensité du paysage naturel canadien, le manque de mise à l’échelle opérationnelle reste donc la principale barrière à l’efficacité des incitatifs.

À l’exception du Conservation Cropping Protocol en Alberta, aujourd’hui retiré, et de la forêt pluviale Great Bear, il existe peu d’exemples canadiens de démarches de marché à grande échelle pour encourager les solutions basées sur la nature. La fragmentation des systèmes de tarification du carbone et la rigidité des protocoles sont des obstacles majeurs qui ont ralenti les progrès au Canada. Cependant, la révision en cours des référentiels de tarification industrielle du carbone et les accords bilatéraux, comme le protocole d’entente de l’Alberta avec le gouvernement fédéral, offrent une occasion de mettre à l’essai des politiques capables de libérer des investissements pour des solutions fondées sur la nature.

6. Mobiliser les consommateurs soucieux du climat est essentiel à la décarbonation.

Malgré l’augmentation des menaces à la sécurité nationale, les préoccupations liées au pouvoir d’achat et un ralentissement économique, environ 33 % des Canadiens continuent de classer le changement climatique parmi leurs trois principales préoccupations, selon notre sondage auprès des consommateurs.

La demande des consommateurs constitue un levier crucial. Dès lors que l’économie devient favorable, l’adoption de technologies comme les thermopompes et les véhicules électriques s’accélérerait grâce à des incitatifs financiers, des signaux de prix clairs et des cadres politiques stables. Les entreprises et les décideurs peuvent exploiter cette demande en alignant les politiques climatiques sur l’accessibilité financière et la compétitivité pour les consommateurs.

Les grands projets d’infrastructure — comme les nouveaux corridors de transmission, les pôles de fabrication de technologies propres et les systèmes de gestion du carbone — nécessitent la confiance du public pour passer de la proposition à la mise en œuvre. Sans cette confiance, même des projets techniquement solides stagnent. Pour bâtir cette confiance, il faut démontrer des avantages tangibles : création d’emplois, réduction des coûts énergétiques à long terme, amélioration de la fiabilité, et renforcement de la résilience face aux conséquences climatiques.

Le défi climatique du Canada repose de plus en plus sur l’échelle et sur la capacité d’exécution. L’ambition demeure importante, mais ce sont la mise en œuvre, la coordination et la confiance qui détermineront si le pays parvient à transformer ses objectifs en résultats concrets.