C’était la journée de la finance à la #COP28, et la question de l’argent était sur toutes les lèvres.

C’est un sujet auquel on peut s’attendre à Dubaï, avec son étalage ostentatoire de richesse et d’ambition à chaque coin de rue. Mais à la grande conférence sur le climat des Nations Unies qui se tient ici, on a entendu de nombreuses questions sur la provenance de cet argent et à quoi il devrait être affecté.

Conclusion : nous devons mobiliser 100 000 milliards de dollars au cours des 25 prochaines années, et même pour Dubaï, amasser cette somme nécessite une certaine imagination.

Commençons par les gros montants. L’hôte de la conférence de cette année, les Émirats arabes unis, fait partie des nombreux pays qui souhaitent investir dans cette nouvelle ère de développement sans émissions. La COP (pour la Conférence des Parties qui ont signé la Convention-cadre des Nations unies sur les changements climatiques) de Dubaï a déjà recueilli 57 milliards de dollars des États membres, selon les organisateurs. En outre, les Émirats arabes unis se sont engagés à verser 270 milliards de dollars d’ici 2030. Le pays hôte, dont la fortune repose sur le pétrole, est également en train d’élaborer une proposition pour un fonds d’investissement climatique de 50 milliards de dollars, qu’il financerait avec BlackRock et TPG.

Une grande partie de cet argent est nécessaire dans les pays à faibles revenus, où l’industrie n’est pas en mesure de financer une transition vers des systèmes énergétiques non polluants, et les grands investisseurs montrent ce qui peut être fait, notamment grâce à des parcs solaires et à la production d’hydrogène.

Pour les petits montants, c’est plus compliqué. Cela relève des marchés du carbone, qui permettent aux pollueurs de payer des gens et des entreprises dans le monde entier pour poser des gestes respectueux du climat, comme la plantation d’arbres ou les semis directs pour absorber une partie des gaz à effet de serre qu’ils émettent. Ces marchés connaissent une croissance lente, mais régulière, qui devrait amener à transférer des milliards de dollars et à encourager une meilleure gestion des émissions.

Mais au cours de l’année dernière, une série de scandales, comme une fausse plantation d’arbres, a ralenti leur expansion.

À l’occasion de la journée de la finance, j’ai écouté certains des plus grands investisseurs du monde discuter de leurs préoccupations au sujet de ces difficultés croissantes pour les marchés du carbone. Ils craignent que les « puristes » du climat n’empêchent la maturation de ce marché relativement nouveau. Ils n’ont qu’à regarder à l’entrée une affiche officielle de la COP qui invite à assurer le financement climatique.

Le débat se poursuit sur la question de savoir si les choses vont avancer assez rapidement, en particulier lorsque le monde de la finance parle encore de milliards alors que des milliers de milliards pourraient être nécessaires.

Également à l’occasion de la journée de la finance, le Canada est monté sur la scène mondiale pour parler de participation autochtone. Chana Martineau (à droite, ci-dessus), cheffe de la direction de l’Alberta Indigenous Opportunities Corporation (AIOC), a pris la parole aux côtés de la première ministre de l’Alberta, Danielle Smith (à gauche), pour expliquer comment la garantie de prêts de 3 milliards de dollars octroyée par la province a aidé les communautés autochtones à obtenir une voix au chapitre du développement économique. En seulement quatre ans, l’AIOC a contribué à la création de milliers d’emplois, à des revenus annuels de 27 millions de dollars pour les communautés et à l’établissement d’une source de 1,5 milliard de dollars de bénéfices sur les 30 prochaines années.

Pensez à ce que le Canada pourrait faire avec un Programme de garantie de prêts pour les Autochtones, comme celui qui a été annoncé dans l’Énoncé économique de l’automne. Un grand moment pour la réconcili-action.

Au-delà des combustibles fossiles

C’est la journée de l’énergie à la COP28 de Dubaï, et étant donné le lieu où se déroule la grande conférence des Nations Unies sur les changements climatiques, vous pourriez penser qu’elle porte sur le pétrole et le gaz. Détrompez-vous.

Les combustibles fossiles sont, bien sûr, au cœur de la COP, mais l’accent est mis également sur les énergies renouvelables et le nucléaire. Cette région devient rapidement un centre d’énergie solaire et éolienne. C’est aussi l’une des nombreuses régions qui enregistre une croissance du secteur nucléaire, qu’elle veut aider à promouvoir. La COP28 a déjà obtenu l’accord de 50 pays pour tripler la production nucléaire d’ici 2050 ; l’un d’eux, la Chine, construit 22 centrales nucléaires (bien qu’elle ait 5 000 projets de centrales électriques alimentées au charbon). Et en Europe, l’Allemagne se rapproche des 50 % d’énergie renouvelable.

Pour de nombreux participants, la journée de l’énergie a été moins axée sur l’approvisionnement énergétique que sur la sécurité énergétique – au niveau national et des ménages. Les pays de tous les continents continuent de décrier les séquelles de l’invasion de l’Ukraine par la Russie, qui a provoqué une flambée des prix. Ils semblent généralement adhérer à la nouvelle doctrine américaine selon laquelle sécurité énergétique égale sécurité nationale.

Les dirigeants africains, en particulier, ont passé la journée à exprimer leurs inquiétudes concernant leur propre vulnérabilité aux pénuries d’énergie et aux chocs énergétiques. Bon nombre de ces pays dépendent encore de la biomasse pour le chauffage et la cuisine et pourraient profiter d’un meilleur accès au gaz naturel avant de passer entièrement aux énergies renouvelables.

Dans l’intervalle se trouvent les nouvelles technologies énergétiques comme l’hydrogène et la fusion, ainsi que les technologies de réduction des émissions comme le captage du carbone et la fusion nucléaire. John Kerry, l’envoyé spécial des États-Unis sur les changements climatiques, a déclaré qu’il était enfin convaincu que nous n’étions plus à 30 ans de l’utilisation de la fusion. Et si c’est le cas, cela pourrait transformer la façon dont le monde produit de l’énergie.

L’Europe continue à promouvoir l’hydrogène, mais les données économiques pourraient freiner ses ambitions.

M. Kerry s’est montré direct en déclarant que la demande d’énergie continuera d’augmenter avec la croissance de la population et de l’économie et qu’il faut, par conséquent, répondre à la demande.

Il a exhorté la conférence des Nations unies à établir deux priorités. L’une consiste à s’assurer que la production totale diminue, c’est-à-dire que les producteurs captent les émissions rejetées par une usine, une raffinerie ou un puits. Deuxièmement, il faut se concentrer sur la réduction du méthane, où le secteur réalise d’énormes progrès. Plus de 50 sociétés, sous le mot-clic #COP, ont signé l’engagement mondial sur le méthane.

La COP28 s’achève dans une semaine et les dirigeants de Dubaï estiment que le secteur peut se forger un avenir et tiennent à maintenir cette orientation. Dans les jours à venir, ils tenteront de faire valoir qu’à long terme, la sécurité climatique passera par la sécurité énergétique.

Le verre et l’acier confrontés à l’anxiété climatique

C’était la journée des bâtiments à la COP28, et Dubaï est l’endroit idéal pour discuter de l’impact climatique des tours de bureaux et de l’étalement urbain.

Comme de nombreuses villes des marchés émergents, la silhouette étincelante de la métropole incarnait auparavant la quête humaine de progrès et de prospérité. Mais désormais, l’anxiété climatique domine parmi tout ce verre et cet acier.

La construction contribue à 40 % des émissions mondiales, envoyant 38 milliards de tonnes de dioxyde de carbone dans l’atmosphère chaque année, en grande partie à cause de la chaleur intense nécessaire à la production de l’acier et du béton. Si les taux de croissance actuels se maintiennent, les émissions pourraient doubler au cours des 25 prochaines années, du fait que des centaines de millions de personnes s’installent dans les villes. Et l’impact sur le climat serait majeur. Pensez à toute la chaleur nécessaire pour produire tout cet acier et ce verre.

J’ai participé à un groupe de discussion composé de cimentiers et d’ingénieurs qui expliquaient ce qui est possible et ce qui ne l’est pas. Nous avons convenu que le secteur de la construction doit trouver de nouvelles façons de proposer des immeubles respectueux de l’environnement, pour les investisseurs et les locataires, et offrir certains éléments de ces immeubles aux investisseurs qui pourraient vouloir en acquérir une partie, comme un toit à panneaux solaires, par exemple.

Les gouvernements peuvent aussi faire plus sur le plan de l’approvisionnement, en exigeant des promoteurs que les nouvelles écoles, les nouveaux hôpitaux et les nouveaux espaces publics soient aussi proches que possible de la carboneutralité. La société de services-conseils McKinsey & Co. estime que 11 % de toutes les émissions d’un immeuble pourraient être réduites avec de meilleures pratiques de gestion, qui n’augmentent pas les coûts de construction. Ces économies pourraient atteindre 22 % d’ici 2030, et 40 % si certains coûts étaient absorbés.

Une ville comme Dubaï pourrait probablement financer cela, en utilisant les revenus actuels du pétrole et du gaz, mais elle pourrait aussi avoir besoin de soutien pour investir davantage.

À l’avenir, de nouvelles approches, comme la construction hors site, l’électrification du matériel sur les sites et l’acier recyclé, pourraient aider. Il existe aussi de nouvelles technologies, comme les thermopompes, qui peuvent changer radicalement les systèmes énergétiques locaux. Dubaï – et d’autres villes qui connaissent une croissance rapide – pourrait avoir valeur de test. Le centre de conférence où se rassemblent les Nations Unies a plutôt des allures de campus formé d’immeubles bas et ouverts, chacun reconverti cette semaine pour la conférence sur les changements climatiques. De tels immeubles discrets pourraient servir de modèle à un nouveau type d’urbanisme – si les pays en développement rapide sont prêts à renoncer aux gratte-ciel.

Diane Hoskins, une architecte de premier plan et cocheffe de la direction de Gensler, a déclaré lors de notre réunion de la COP que les architectes et les ingénieurs doivent être plus flexibles, tout comme les gouvernements locaux. Ils doivent s’assurer que les immeubles contribuent à la lutte contre les changements climatiques, tout en étant résistants face à leurs impacts majeurs, y compris la chaleur.

Des modèles d’affaires prospères pourraient avoir une grande incidence, puisque l’argument du profit devient un facteur toujours plus déterminant de l’action climatique.

On en trouve un bon exemple à Hong Kong, où MPD Energy a aidé l’industrie de la construction à abandonner les combustibles fossiles en déployant des batteries portables pour alimenter le matériel. Il y a seulement trois ans, la construction à Hong Kong dépendait intégralement des combustibles fossiles. Aujourd’hui, elle ne l’est qu’à 40 %, grâce à des batteries qui peuvent produire jusqu’à 500 kW d’électricité et ont déjà aidé l’industrie à réduire ses émissions de 40 %.

Le débat sur la réduction des GES

Il faudra s’habituer à entendre l’expression « sans dispositif d’atténuation ». Elle occupe une place centrale à la conférence sur les changements climatiques des Nations Unies à Dubaï. Les principales puissances économiques et les plus gros producteurs de pétrole du monde, dont les Émirats arabes unis, le pays hôte, veulent que la COP28 réclame la réduction de la production de combustibles fossiles « sans dispositif d’atténuation », c’est-à-dire de tout ce qui ne capte pas les émissions de gaz à effet de serre à la source.

Les opposants à cette demande craignent que cela ne donne carte blanche aux producteurs de pétrole et de gaz pour produire autant qu’ils le veulent, tant qu’ils utilisent des technologies de captage du carbone. Ils redoutent que l’enthousiasme suscité par ces mesures d’atténuation fasse oublier les émissions causées par les combustibles fossiles lorsque les gens conduisent leur voiture ou chauffent leur maison. En outre, ils s’inquiètent qu’il n’y ait pas assez de preuves que les technologies de réduction sont aussi efficaces qu’il le faudrait.

Ce débat sur la réduction des émissions va probablement définir la COP28, qui porte bien son surnom de « COP du pétrole et du gaz ». Il n’est donc pas surprenant que la conférence ait attiré d’importantes délégations de pays producteurs de pétrole, ainsi que des équipes de direction de plusieurs des plus grandes sociétés pétrolières et gazières du monde.

Ils font valoir que le monde compte beaucoup sur les combustibles fossiles et qu’il ne réduira pas cette dépendance de sitôt, quel que soit le rythme de croissance des énergies renouvelables. Le dirigeant d’une société pétrolière des Émirats arabes unis a rapporté aujourd’hui un fait étonnant : lors du premier sommet mondial sur le climat, en 1992, environ 82 % de l’énergie mondiale provenait du pétrole, du gaz et du charbon ; actuellement, à l’heure de la COP28, cette part est de 80 %. Curieusement, plus du quart de l’énergie mondiale provient encore du charbon.

De nombreux activistes de la lutte contre les changements climatiques demandent des solutions plus radicales pour forcer une transition complète vers les énergies renouvelables. Ils nagent toutefois contre le puissant courant de l’offre et de la demande. Les États-Unis, qui sont maintenant le plus grand producteur de pétrole au monde, sont sur le point de produire un nombre record de barils cette année et pourraient envisager d’accroître de nouveau la production l’an prochain – une année électorale – afin de maintenir le prix de l’essence à un bas niveau. Cela alimente les rumeurs selon lesquelles l’Arabie saoudite augmentera sa propre production pour faire baisser davantage les prix et évincer les producteurs américains du marché.

Le potentiel d’une nouvelle guerre du pétrole a attiré cette semaine un visiteur inattendu aux Émirats arabes unis, Vladimir Poutine. Le président russe n’a pas assisté à la COP, mais il a rencontré des dirigeants émiratis, avant de se rendre en Arabie saoudite pour discuter de production pétrolière. Les Émirats arabes unis sont le huitième producteur de pétrole au monde et ils comptent accroître leur offre de 40 % au cours de cette décennie.

Peut-on réduire toute cette production ? C’est une question à laquelle la COP28 ne peut probablement pas répondre. Mais elle tentera d’inciter le monde à relever le défi.

Si vous aviez des doutes quant à la place qu’occupe le climat dans la liste des souhaits que le gouvernement Trudeau adresse au père Noël, lisez l’Énoncé économique de l’automne de Chrystia Freeland. Elle a présenté la stratégie économique annuelle du gouvernement sans mentionner une seule fois les « changements climatiques » ou l’« environnement ». (« Tout ce que je désire pour Noël, c’est deux » pourrait être son refrain des Fêtes, car elle rêve d’une inflation à 2 %.) Une approche aussi étroite des intérêts des consommateurs pourrait être une mauvaise nouvelle pour son caucus Vert. En revanche, le regain d’intérêt de Mme Freeland sur l’exécution pourrait être le bienvenu. Dans la stratégie de son gouvernement pour « l’économie propre », l’expression employée par Ottawa pour parler du climat, elle a précisé certaines choses.

Tout d’abord, le nouveau Fonds de croissance du Canada affectera environ la moitié de son financement de 15 milliards de dollars aux « contrats carbone pour différence », c’est-à-dire essentiellement des garanties de prix du carbone en cas de changement de politique gouvernementale. C’est beaucoup d’argent, mais cela ne suffira peut-être pas à soutenir financièrement une économie propre. Deuxièmement, le gouvernement déposera bientôt un projet de loi sur les crédits d’impôt à l’investissement pour des projets de capture de carbone et de technologies propres. Ces crédits d’impôt ont été promis il y a un an, mais ils n’ont jamais été finalisés. Ils seront essentiels pour les projets de décarbonisation, mais d’aucuns craignent qu’ils ne soient toujours pas concurrentiels par rapport aux mesures incitatives des États-Unis. Ottawa poursuit également son programme sur l’hydrogène, en promettant des allégements fiscaux pour l’ammoniac et en offrant plus de mesures incitatives pour les déchets de biomasse (copeaux de bois et résidus de culture) qui peuvent être utilisés dans le carburant d’aviation durable. Pour attirer plus de capitaux, Mme Freeland a donné son feu vert à une « taxonomie » qui aidera les banques et les caisses de retraite à qualifier les placements de « verts » ou de « transition », et elle incitera les caisses de retraite à investir davantage dans l’« économie propre » du Canada.

La façon dont une taxonomie traitera le gaz naturel sera controversée, tout comme une autre proposition de Mme Freeland : un programme national de garantie de prêts pour les Autochtones. Ottawa limitera-t-il ce que les communautés autochtones peuvent acheter en fonction de leur impact climatique ? Un groupe de 130 nations autochtones s’est empressé de dire que non, ça ne se passera pas comme ça ! Après des siècles de colonisation, ils choisiront leurs propres projets, y compris le gaz naturel, merci beaucoup. De tels débats domineront la session d’hiver, alors que les libéraux de Trudeau tenteront de montrer qu’ils sont capables de gérer l’économie actuelle et de contribuer à en bâtir une nouvelle.

La météo s’est gâtée cette semaine à Ottawa, tout comme la politique entourant la carboneutralité. Notre malaise climatique prendrait-il de l’ampleur ? J’ai passé la journée de jeudi à la troisième conférence annuelle de l’Institut climatique du Canada, et on pouvait difficilement ignorer le refroidissement. Le ciel ensoleillé de la dernière décennie est maintenant assombri par la réalité économique, alors que les gouvernements (et les consommateurs) cherchent de plus en plus des solutions économiquement viables pour décarboner la planète. L’époque de l’abondance financière est révolue, ce qui nuit au capital de risque et à tous les innovateurs qui essaient de créer et de développer des technologies énergétiques. Le réservoir budgétaire des gouvernements (et des consommateurs) étant presque à sec, les milliards de dollars espérés pour stimuler l’action climatique risquent d’être amputés. La poigne réglementaire semble également se desserrer, si l’on en juge par la discrète présentation du gouvernement Trudeau au sujet de l’imposition d’un plafond sur les émissions du secteur pétrolier et gazier (maintenant appelé un « cadre ») lors de l’événement. Et puis, il y a toute cette volatilité mondiale – deux guerres brûlantes et une guerre froide – qui ébranle les marchés (et la confiance des investisseurs) partout dans le monde.

On pourrait croire que l’année 2024 n’augure rien de bon pour l’action en faveur du climat. Mais s’il y a de l’espoir, c’est du côté du secteur privé. Cette année, la conférence de l’Institut climatique du Canada était davantage axée sur les affaires. Des aciéristes, des producteurs de pétrole et des constructeurs sont venus présenter leur plan de décarbonation – non seulement pour la planète, mais aussi pour leur propre avantage concurrentiel. Ce fut également l’occasion pour l’administration Biden de lancer un appel : elle a envoyé à Ottawa son meilleur diplomate en matière d’énergie pour promouvoir l’action climatique menée par les entreprises. Geoffrey Pyatt a expliqué comment la loi sur la réduction de l’inflation transforme les systèmes énergétiques des États-Unis (et leur compétitivité), créant ainsi d’importantes opportunités d’affaires et de commerce pour leurs alliés. À cet égard, M. Pyatt voulait connaître la « géographie politique » du Canada et savoir quelle pourrait être notre place dans une stratégie énergétique continentale qui englobe le pétrole, le nucléaire, l’hydrogène et le gaz naturel. Autrement dit, la sécurité climatique relève maintenant de la sécurité énergétique, et les deux sont liées à la sécurité nationale. Les défenseurs du climat n’ont pas adhéré à toutes ses paroles, mais ils ont compris le message. C’est le début d’un temps nouveau.

Le secteur du bâtiment se classe troisième parmi les plus grands émetteurs de carbone au Canada, alors qu’il représentait 13 % de toutes les émissions en 2022, soit 92 millions de tonnes (Mt) d’équivalent CO2 (éq. CO2). Le Canada s’est fixé pour objectif d’abaisser cette quantité à 53 Mt d’ici 2030.

L’adoption généralisée du bois, notamment du bois massif, en guise de substitut ou de complément au béton et à l’acier pourrait réduire les émissions intrinsèques des bâtiments d’un ordre de jusqu’à 25 %.

L’utilisation du bois massif dans les nouveaux appartements, copropriétés et tours de bureaux pourrait réduire les émissions d’au moins 9 Mt, soit près de 10 % des émissions du secteur, d’ici 2030.

Outre les réductions d’émissions, l’utilisation accrue du bois massif dans la construction de bâtiments pourrait permettre, selon une estimation prudente, de faire croître le marché du bois massif de un million de dollars d’ici 2030. On s’attend à ce qu’une partie de cette croissance revienne aux communautés autochtones puisqu’elles se trouvent dans les zones de recrutement des sites forestiers, des scieries et des installations de fabrication de bois massif.

Il est essentiel de s’attaquer aux primes d’assurance liées à la construction et à l’occupation de bâtiments, ainsi qu’à l’inadéquation entre l’offre et la demande avant que le Canada ne puisse saisir les occasions de réduire ses émissions, d’exploiter son potentiel économique et de créer de nouveaux emplois.

Le Canada possède toutes les pièces du casse-tête qui s’avèrent nécessaires pour lui permettre de devenir un chef de file mondial dans le domaine du bois massif. Les engagements climatiques du pays offrent un moment particulièrement bien choisi pour permettre à tous les acteurs du secteur du bâtiment d’unir leurs forces afin de concrétiser cette ambition collective.

La Colombie-Britannique et le Québec sont en tête de l’essor du bois au Canada

Projets en bois massif achevés en 2022

Source : Institut d’action climatique RBC

661

Nombre de projets réalisés en bois massif au Canada

87 %

Part de la Colombie-Britannique, de l’Ontario et du Québec dans les projets en bois massif au Canada

12

Nombre d’étages autorisé pour les projets en bois massif au Canada

S’il se peut que cet immeuble de 10 étages qui est en voie de s’élever à proximité du quartier Harbourfront de Toronto ne se démarque pas dans la forêt de gratte-ciel qui peuplent la ville, il se distingue néanmoins par ce qu’il signifie sur le plan environnemental. En effet, l’édifice Limberlost Place du George Brown College est une structure en bois massif et en verre qui caresse l’ambition de devenir un bâtiment carboneutre.

Voilà une idée qui tombe à point.

Si les imposantes structures façonnées d’acier et de béton ont jadis symbolisé la croissance économique, elles sont désormais emblématiques du défi climatique qu’il importe de relever. L’utilisation répandue de ciment, d’acier et d’aluminium à intensité carbonique dans les bâtiments fait en sorte qu’il s’agit désormais du troisième secteur plus grand émetteur au Canada, alors qu’il représentait 92 Mt d’équivalent CO2 , soit 13 % de l’ensemble des émissions en 2022. La croissance démographique, l’urbanisation continue et l’urgence de construire de nouveaux immeubles à plusieurs étages pour faire face à une crise sur le plan de l’offre de logements pourraient faire en sorte qu’il soit plus difficile de parvenir à maîtriser les émissions.

Le Canada peut tirer parti de ses abondantes ressources forestières pour créer un marché mondial de poutres, de panneaux et de poteaux de grande taille en bois d’ingénierie pouvant potentiellement remplacer le béton et l’acier, voire en réduire considérablement l’utilisation, et, du même coup, les émissions qui y sont associées. La construction de l’édifice Limberlost Place, ainsi que la poignée de structures similaires qui parsèment le Canada, portent à croire qu’il se pourrait que nous soyons à l’aube de la prochaine vague de bâtiments durables faits de bois massif à faible teneur en carbone et assemblés comme le sont les armoires IKEA, dans une perspective de réduction des émissions.

Qu’est-ce que le bois massif ?

Les produits en bois massif sont des éléments structurels et porteurs qui interviennent dans la construction de bâtiments, sous forme de colonnes, de poutres et de panneaux . Si ces produits offrent des caractéristiques similaires sur le plan du comportement au feu et de la résistance sismique à celles du béton et de l’acier, ils sont néanmoins beaucoup plus légers. Le bois massif peut se substituer à l’acier et au béton dans les bâtiments de faible ou moyenne hauteur. Dans les bâtiments de plus grande hauteur, on fait généralement appel au bois massif en conjonction avec le béton et l’acier, le béton étant réservé à la cage d’escalier et au noyau renfermant les ascenseurs du bâtiment, les colonnes étant plutôt en acier.

L’essor du bois massif

L’émergence du bois massif au Canada en guise de complément et de solution de rechange au béton et à l’acier a été observée pour la première fois en 2007, alors que furent achevés plusieurs bâtiments commerciaux et institutionnels en Colombie-Britannique, en Ontario et au Québec . Parmi ces bâtiments figurent l’agrandissement de l’entrée sud du pavillon Kootenay Centre du College of the Rockies à Cranbrook, en Colombie-Britannique, le bâtiment de la Winnipeg Humane Society au Manitoba, ainsi que le chalet du club de golf OslerBrook Golf and Country Club à Collingwood, en Ontario. Avant cette date, les codes du bâtiment nationaux et provinciaux n’autorisaient pas l’utilisation du bois massif. Au Canada, 661 projets de bois massifs sont désormais réalisés. À titre de comparaison, 356 projets ont été menés à bien aux États-Unis.

Les gouvernements et les collèges/universités sont ceux qui ont passé la plupart des commandes des premiers bâtiments commerciaux et institutionnels. Bien que l’on doive toujours la majorité de ces bâtiments à cette clientèle, les promoteurs et constructeurs du secteur privé entrent désormais dans la mêlée. Aujourd’hui, un tiers de tous les projets en bois massif prévus et en cours de construction sont des projets résidentiels à plusieurs étages.

Perspectives

Privilégier le bois : Le plan de match en matière de bois massif de la Colombie-Britannique

Plusieurs politiques habilitantes ont fait de la Colombie-Britannique un chef de file dans le domaine de l’utilisation et de la production de bois massif au Canada comme à travers le monde.

Championne de longue date de son secteur forestier et de ses produits, la Colombie-Britannique a déposé en 2009 la loi intitulée Wood First Act, dont le mandat consistait à intégrer le bois aux bâtiments financés par la province. L’approche en matière d’approvisionnement « privilégiant le bois » pour les projets publics s’est poursuivie avec les gouvernements successifs et a culminé avec la création de l’Office of Mass Timber Implementation en 2020. Un programme de démonstration du bois massif fut annoncé en 2020 afin de soutenir les premiers utilisateurs du bois massif, comme la société Adera Development, en vue d’accélérer l’adoption plus largement répandue de ce matériau de construction à faibles émissions de carbone. La province continue d’intervenir rapidement à l’égard des obstacles réglementaires, notamment en ce qui concerne les exigences du code du bâtiment. La Colombie-Britannique fut la première province à autoriser les bâtiments résidentiels à ossature de bois de six étages. Lorsque le Code national du bâtiment du Canada (CNB) a été révisé en 2020, autorisant les bâtiments en bois massif de 12 étages, la province emboîta le pas, et ce, même si le CNB n’avait pas été arrêté de manière définitive.

La province a tiré parti de ses abondantes ressources forestières pour reproduire le modèle retenu par de nombreux pays européens afin de promouvoir le bois massif. Des pays qui disposent d’un secteur forestier important, comme l’Australie, l’Allemagne, la Suède ou la Finlande, furent parmi les premiers pays européens à supprimer les restrictions imposées au bois intégrées aux codes du bâtiment, ce qui représentait l’obstacle le plus important à l’utilisation et à l’adoption du bois massif. Conscient du fait que le soutien gouvernemental s’avère fréquemment nécessaire pour commercialiser et généraliser l’adoption de nouveaux produits, ces gouvernements ont également mis de l’avant des subventions en matière de développement de projets ainsi que de recherche et développement pour inciter les constructeurs et les promoteurs à faire appel au bois massif dans leurs projets de construction.

L’impératif associé aux 9 Mt d’émissions

12-25 %

Baisse des émissions des bâtiments si les promoteurs remplacent le béton et l’acier par le bois massif

6 %

Apport du béton, de l’acier et de l’aluminium aux émissions du Canada

10 %

Baisse des émissions due à l’utilisation généralisée du bois massif dans les bâtiments

Les profils en matière d’émissions du béton et de l’acier sont, respectivement, six et cinq fois supérieurs au profil du bois3. Dans le contexte des bâtiments et des émissions intrinsèques, le béton, l’acier et l’aluminium représentaient 6 % des émissions totales du Canada, soit 41 Mt d’émissions de gaz à effet de serre, en 20224.

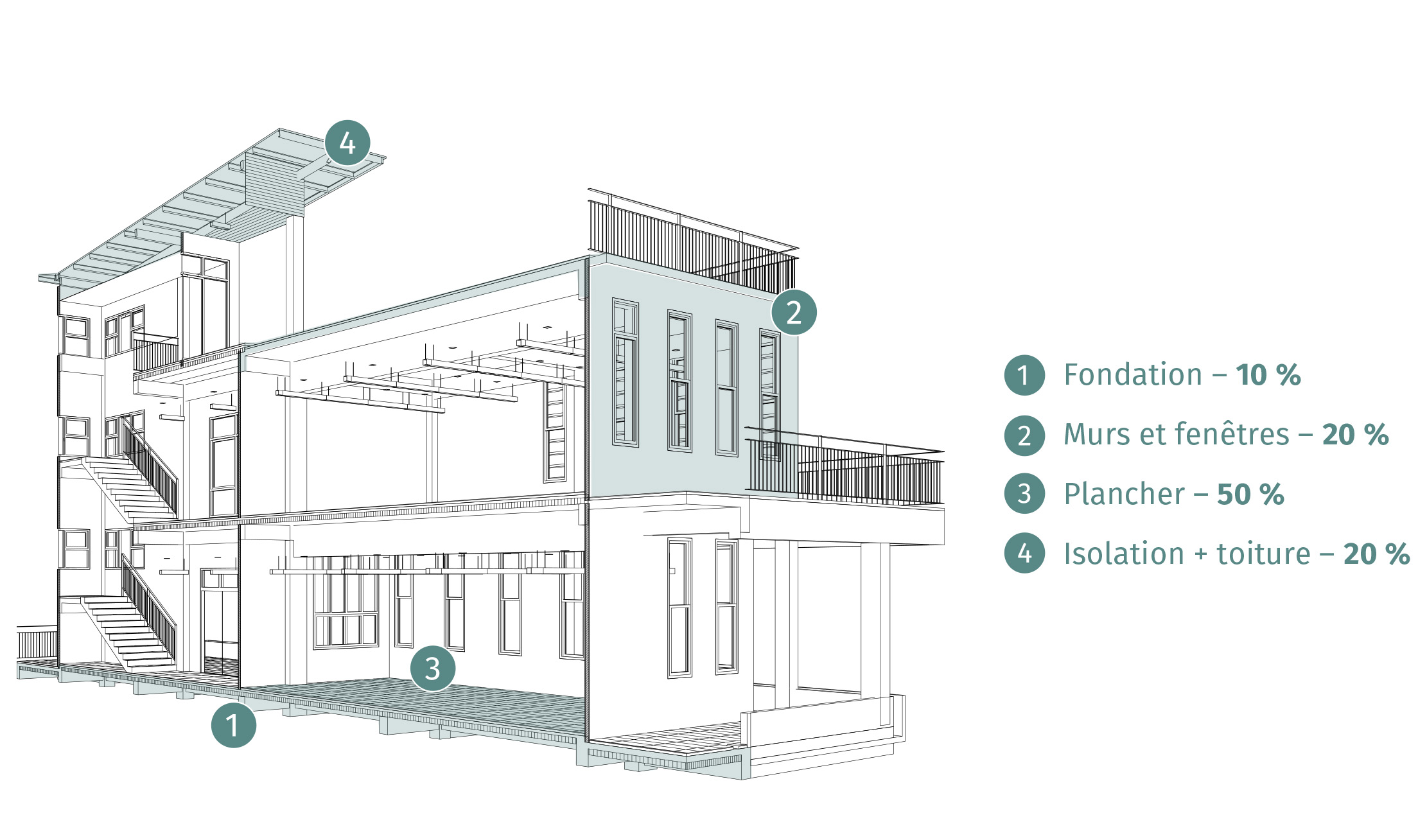

Dans les bâtiments à grand nombre d’étages, le plancher représente la plus vaste surface totale et exprime 50 % des émissions intrinsèques du bâtiment5, lesquelles sont associées à des matériaux dont on considère que la décarbonation s’avère particulièrement difficile. Au vu du profil en matière d’émissions du plancher d’un bâtiment, une partie considérable des efforts de décarbonation ont porté sur cet élément structurel.

Les constructeurs qui possèdent une vaste expérience dans l’utilisation du bois massif estiment que les bâtiments à grand nombre d’étages comportant un plancher en bois massif peuvent ouvrir la voie à une réduction de leurs émissions moyennes de 27 % dans le cas du plancher et de 12 % à 25 % dans le cas de l’ensemble de la structure du bâtiment6.

Profil d’émissions intrinsèques d’une tour de taille moyenne

Le secteur pourrait réduire ses émissions de 5,5 Mt d’ici 20307 si le tiers de tous les nouveaux appartements et copropriétés, ainsi que si toutes les nouvelles tours de bureaux implantées dans les grands centres urbains, étaient construits en bois massif. Le niveau des émissions pourrait encore diminuer de 3 Mt si tous les appartements et copropriétés devaient à l’avenir être construits à l’aide d’un plancher de bois massif et si la capacité en matière de fabrication nationale ne devait pas constituer un facteur contraignant8. Ces réductions d’émissions démontrent bien que de petits efforts, comme ceux qui sont associés au fait de ne modifier qu’un seul élément de la structure d’un bâtiment, peuvent mener à des réductions d’émissions significatives, malgré le fait que l’ampleur des gains puisse sembler minime par rapport à ceux qui seraient associés à d’autres solutions purement technologiques, comme dans le cas des thermopompes ou des véhicules électriques9.

La construction en bois massif pourrait également réduire la circulation automobile sur le chantier, en plus de limiter quelque peu le recours aux équipements lourds à combustibles fossiles. Contrairement au béton, le bois massif est un produit en bois préfabriqué qu’il est possible de livrer en quelques expéditions avant de l’entreposer sur le chantier de construction.

Les praticiens du domaine du bois massif que sont Veronica Madonna, de l’Université d’Athabasca, qui est également fondatrice du cabinet d’architectes Studio VMA, et Scott Lee, de la société Element5, un fabricant de bois massif disposant d’usines au Québec et en Ontario, ont découvert que cet avantage sur le plan de l’entreposage peut permettre de réduire de l’ordre de 80 % à 90 % la circulation des véhicules de livraison sur le chantier, par rapport à la situation qui prévaut sur un chantier de construction d’immeubles traditionnels de béton et d’acier.

Perspectives

Les émissions intrinsèques propres à l’acier et au béton

Le bois massif, l’acier et le béton se composent fondamentalement de matières naturelles extraites à la surface ou sous la surface de la Terre.

Les processus énergétiques et industriels qui interviennent pour transformer le minerai de fer en acier et le calcaire et l’argile en ciment et, éventuellement, en béton, expliquent leur profil d’émissions intrinsèques élevé par rapport à celui du bois massif. En effet, les processus industriels en cause dans la fabrication de l’acier et du béton nécessitent qu’on fasse intervenir une chaleur extraordinairement élevée, dont la température varie entre 1 400 et 1 600 °C, pour transformer les matières premières dans des hauts fourneaux ou des fours. L’Agence internationale de l’énergie estime que l’énergie nécessaire pour alimenter les hauts fourneaux servant à la fabrication de l’acier représente 87 % des émissions générées dans le cadre du processus de fabrication de l’acier. Dans le cas de la production du ciment, c’est l’inverse qui est vrai, alors que 65 % des émissions sont attribuables aux processus industriels, soit, plus spécifiquement, à la production de gaz à effet de serre résultant du chauffage du calcaire et de l’argile dans les fours. Le profil d’émissions considérablement moindre du bois massif peut être attribué à un processus de fabrication qui laisse en grande partie les matières premières d’origine intactes.

Un autre avantage tient au fait que le bois massif pèse environ 30 % de moins que le béton. L’avantage qui découle d’une réduction de la circulation associée aux véhicules de livraison sur le chantier et d’un différentiel de poids plus élevé est une réduction des émissions liées au transport. L’effet combiné du caractère préfabriqué du bois massif et de sa relative légèreté par rapport aux matériaux que sont l’acier et le béton signifie qu’il est moins nécessaire de faire appel à de l’équipement lourd sur le chantier de construction, comme des grues. Du reste, lorsque de tels équipements doivent intervenir, ils sont utilisés moins longtemps. Ces deux pratiques permettent de réduire la quantité de combustible fossile assurant le fonctionnement des équipements de construction, ce qui permet d’abaisser le niveau des émissions.

L’occasion qui s’offre au Canada de conquérir une part du marché mondial du bois massif

3x

Taux de croissance des emplois canadiens associés au bois massif d’ici 2030

3x

Taux de croissance du PIB canadien provenant du bois massif d’ici 2030

$4.9B

Marché mondial du bois massif d’ici 2030

L’an dernier, le bois massif a représenté 1 % de l’ensemble des matériaux de construction en Amérique du Nord. En 2022, le marché mondial du bois massif a atteint 1,6 milliard de dollars et on s’attend à ce que ce niveau atteigne cette année 1,9 milliard de dollars10. Les analystes estiment que le marché pourrait atteindre 4,9 milliards de dollars d’ici 2030 pour autant que la demande mondiale continue à croître au rythme annuel de 14,5 %.

En 2023, la part du Canada du marché mondial du bois massif s’élève à 379 millions de dollars. Et cette part augmente, alors qu’on s’attend à ce que 649 millions de dollars viennent s’ajouter à la production économique du pays du fait de la production du bois massif selon un scénario où aucune nouvelle capacité de fabrication ne serait ajoutée d’ici 2030. L’augmentation de la capacité de production et les efforts engagés par le Canada pour conquérir 25 % du marché mondial du bois massif pourraient faire en sorte que la production économique dépasse 1,2 milliard de dollars d’ici 2030.

Si le secteur de la construction devait délaisser le béton et l’acier à forte intensité de carbone et si l’industrie du bois massif devait prendre son essor, on estime que pourrait en découler une part plus importante du marché mondial des matériaux de construction, estimé à 2 600 milliards de dollars d’ici 2030.

Bien qu’il n’existe aucune donnée officielle sur l’emploi pour le secteur du bois massif, nous estimons qu’il emploie en 2023, directement et indirectement, environ 4 000 Canadiens11. On s’attend à ce que la croissance de l’emploi dans le secteur triple d’ici 2030, pour atteindre les 12 150 emplois dans les domaines de la fabrication, de la technologie, de la foresterie, de la conception et de l’ingénierie, pour autant que la demande future se concrétise.

On s’attend à ce que certains de ces emplois reviennent aux communautés autochtones puisqu’elles se trouvent dans les zones de recrutement des sites forestiers, des scieries et des installations de fabrication de bois massif.

Les ressources forestières du Canada pourraient stimuler son économie à faibles émissions de carbone

Deux scénarios pour l’économie prometteuse du bois massif au Canada

RBC Climate Action Institute derived analysis using data in Polaris Market Research’s Cross Laminated Timber Market report, Natural Resources Canada Mass Timber data base, and Statistics Canada sectoral GDP data.

Obstacles au bois massif et aux ambitions climatiques du Canada

La hausse constante du nombre de projets en bois massif en cours au Canada témoigne des ambitions écologiques du secteur du bâtiment. Les entretiens menés auprès de représentants de l’industrie laissent entrevoir un fort désir d’accentuer le recours au bois massif, cependant que des difficultés fondamentales empêchent les acteurs du marché d’élever leurs ambitions au rythme qui s’avère nécessaire pour atteindre les objectifs climatiques du Canada.

Répartition de l’utilisation des matériaux de construction en Amérique du nord en 2022

Breakdown of building construction materials use in North America

Source : Mantle Developments, 2022

La souscription d’assurance est devenue la principale difficulté à relever, tant pour l’assurance liée à la construction que pour l’assurance liée à l’occupation. Actuellement, chaque bâtiment doit disposer d’une police sur mesure, ce qui augmente considérablement le coût final du projet12, ces coûts se répercutant à terme sur l’acheteur final. Les primes liées à la construction qui s’appliquent dans le cas d’un bâtiment réalisé en bois massif peuvent être jusqu’à dix fois plus élevées que celles qui sont associées à un bâtiment similaire conçu en acier et en béton. Cette composante de coût érode la compétitivité des bâtiments réalisés en bois massif et en entrave l’utilisation généralisée dans les contextes résidentiels, commerciaux et institutionnels13.

Un deuxième problème structurel tient à l’inadéquation entre les lieux propices à la production de bois massif et la demande pour ce matériau.

Patrick Chouinard, fondateur de la société Element5, souligne que, comme la Colombie-Britannique a fait office de pionnière dans le domaine, la base manufacturière s’est concentrée dans l’ouest du Canada, cependant que la demande actuelle et nouvelle provient en grande partie de l’est du Canada, ainsi que du centre et du nord-est des États-Unis. Patrick Crabbe, directeur du secteur du bois massif au sein de la société Bird Construction, qui s’est tourné très tôt vers le bois massif et en vante les mérites, estime que 62 % de la capacité et 22 % de la demande se retrouvent dans l’ouest du Canada, tandis que 78 % de la demande et 38 % de la capacité se retrouvent dans l’est du pays14.

Perspectives

Des primes exorbitantes pour les bâtiments en bois massif

Le manque de données permettant d’évaluer le risque d’incendie des bâtiments en bois massif constitue la principale raison qui explique que les primes d’assurance liées à la construction et à l’occupation des bâtiments en bois massif sont six à dix fois plus élevées que celles qui visent les bâtiments conventionnels en acier et en béton.

Le fait que le marché du bois massif soit restreint et représente un marché de niche exacerbe cette réalité. Le manque de données actuarielles fait en sorte que les compagnies d’assurance envisagent généralement l’assurance des bâtiments en bois massif en s’inspirant de l’archétype de structure de bâtiment qui s’en rapproche le plus, soit celui d’une maison à ossature de bois façonnée avec des pièces de 2 po x 4 po. Conscients du fait que l’adoption du bois massif constitue une nécessité pour décarboner le secteur, les leaders de l’écosystème du bois massif comme l’entreprise de services de construction Ellis Don ou le Conseil canadien du bois et la société FP Innovations se sont employés à combler l’écart sur le plan des connaissances et de l’information qui existe au sein du secteur de l’assurance en réunissant des intervenants du secteur pour discuter du défi que représente la question de l’assurance et examiner les solutions potentielles. Il s’agit là d’un début prometteur, mais néanmoins lent. Ces actions n’ont pas encore produit les résultats escomptés, que ce soit au Canada ou à l’échelle internationale, et continuent à représenter un obstacle significatif à l’utilisation à grande échelle du bois massif.

Pour les fabricants, l’un des principaux obstacles à l’expansion des opérations tient au coût que représente l’acquisition des équipements et de la technologie spécialisés qui conviennent au bois massif, qui ne sont produits que par une poignée de fabricants établis en Europe. Le coût élevé des équipements de fabrication empêche également de nouveaux acteurs de se lancer dans le secteur du bois massif. On estime que le capital requis pour mettre en place des installations de fabrication d’une capacité de 50 000 m2 est de 200 millions de dollars, une partie très importante des coûts étant attribuable à la machinerie.

Les scieries canadiennes sont dominées par des joueurs qui produisent du bois de dimension, c’est-à-dire du bois d’œuvre coupé dans des dimensions standardisées (p. ex. 2 po x 4, 6 ou 8 po) qu’on retrouve dans les grands magasins de rénovation résidentielle et auxquels on a recours pour construire la charpente de maisons isolées. Si les produits en bois massif sont fabriqués à partir de bois de dimension, la teneur en humidité et les exigences d’usinage du bois sont considérablement différentes. Ces différences ont engendré une pénurie de « matière première » appropriée en bois massif, ce qui a mené à une pénurie des approvisionnements en bois massif.

Associé et architecte auprès de la société DIALOG, et pionnier dans l’adoption du bois massif, Craig Applegath est d’avis que le temps d’attente associé au bois massif au Canada est de deux ans15.

Certains fabricants de bois massif sont intervenus à l’égard de ce troisième enjeu structurel par le biais d’une intégration en amont en faisant l’acquisition de scieries pour leur permettre de contrôler le type de bois produit ainsi que la façon dont il est transformé en matière première.

Patrick Crabbe salue le rôle de leadership qu’ont assumé divers gouvernements pour susciter de l’intérêt à l’égard du bois massif et en promouvoir l’utilisation. Il souligne que le succès des efforts qu’ils ont engagés a involontairement conduit à un déséquilibre entre l’offre et la demande. Si ce déséquilibre du marché ne devait pas être résolu, il pourrait ralentir le rythme de l’adoption du bois massif et mettre en péril les objectifs en matière de décarbonation du secteur du bâtiment.

Recommandations

S’il se peut que le Canada a accusé un certain retard à l’égard du marché du bois massif, il a rattrapé ses concurrents européens en moins d’une décennie, tant sur le plan de l’utilisation du bois massif que de sa fabrication. Cette situation n’est pas non plus le fruit du hasard. Les premiers succès du Canada sont imputables à des politiques et des programmes fédéraux et provinciaux qui ont été adaptés à l’évolution des forces du marché et de la réglementation ainsi qu’à la présence d’entrepreneurs visionnaires sur l’ensemble de la chaîne de valeur.

Cependant, nous n’en sommes qu’au premier acte d’une pièce qui en comporte plusieurs. Le Canada a l’occasion de jouer un rôle de premier plan dans le mouvement mondial qui sous-tend le bois massif s’il adopte les recommandations suivantes :

Normaliser la souscription d’assurance afin d’abaisser les coûts. La normalisation de la souscription d’assurance contre les risques d’incendie applicable aux bâtiments en bois massif à l’étape de la construction et de l’occupation des bâtiments permettrait de réduire les primes d’assurance et les coûts globaux pour les constructeurs et les propriétaires de bâtiments.

Continuer à financer des subventions d’immobilisations. Les subventions fédérales et provinciales ont joué un rôle essentiel dans la réduction du coût de la machinerie, en plus de favoriser la création d’une capacité de fabrication additionnelle, soit de la part des fabricants existants, soit de celle des nouveaux venus. La poursuite de ces programmes permettrait de garantir que l’offre puisse suivre la croissance à deux chiffres de la demande nationale et internationale.

Conclusion

Les constructeurs, les architectes, les ingénieurs et les fabricants sont d’avis que le Canada peut tirer parti de l’abondance de ses forêts naturelles et devenir un leader mondial dans les domaines de la recherche, de la fabrication et de l’utilisation du bois massif, tout en agissant à titre de fer de lance des efforts visant à décarboner le secteur du bâtiment. Si des défis fondamentaux subsistent, le secteur s’accorde à reconnaître qu’ils ne sont pas insurmontables. Le moment est venu pour tous les intervenants du secteur du bâtiment de relever ensemble ces défis et d’y trouver des solutions. Ainsi que, pour le Canada, de démontrer au monde entier notre sens de l’innovation en matière de construction de bâtiments et d’action climatique.

Farhad Panahov, Économiste Yadullah Hussain, directeur de rédaction, Institut d’action climatique RBC Darren Chow, premier directeur, Médias numériques Shiplu Talukder, spécialiste, Publication numérique Caprice Biasoni, graphiste spécialisée

Remerciements :

Patrick Chouinard, Founder, Element5 Patrick Crabbe, Director of Mass Timber, Bird Construction Mark Gaglione, Co-lead, EllisDon Building and Material Sciences Department Vince Davenport, Co-lead, EllisDon Building and Material Sciences Department

Certains historiens de l’architecture feraient valoir que le bois massif n’est pas un nouveau matériau de construction au Canada. Le bois massif (ou gros bois d’œuvre) est utilisé au Canada depuis la fin des années 1800. Construit en 1895 et toujours utilisé aujourd’hui, le plus ancien bâtiment en bois massif qui demeure au Canada est situé au 312 Adelaide Street West, à Toronto.

Hsu, S. L. (juin 2010). « Life cycle assessment of materials and construction in commercial structures: variability and limitations ». Massachusetts Institute of Technology.

Estimations de l’Institut d’action climatique de RBC basées sur une analyse des données tirées du Programme des Nations Unies pour l’environnement : Rapport sur l’état mondial des bâtiments et de la construction en 2022 (section 3.3 – Émissions dans le secteur des bâtiments) et des Estimations préliminaires des émissions nationales de l’Institut canadien du climat.

Entrevue avec Mark Gaglione et Vince Davenport, coresponsables du Service des bâtiments et de la science des matériaux de la société Ellis Don. Craig Applegath, de la société Dialog, estime pour sa part que, dans certains types de bâtiments, le plancher peut représenter 70 % du total des matériaux de construction utilisés.

La réduction des émissions du plancher se fonde sur l’hypothèse selon laquelle le bâtiment en bois massif repose sur des fondations en béton et en acier. Les réductions totales de 12 % et de 25 % visent une structure en bois massif par rapport à une structure équivalente construite selon la méthode faisant intervenir à la fois de l’acier et des poutres.

Unités résidentielles construites entre 2025 et 2030.

Selon les données de Ressources naturelles Canada, la capacité actuelle de fabrication de bois massif au Canada est estimée à 1,1 million de mètres cubes. En guise de comparaison, la revue Architectural Record estime que la capacité européenne s’élève à 1,6 million de mètres cubes.

Les émissions résultant du recours à des planchers en bois massif seraient négatives si l’on tenait compte du carbone biogénique. Le Service des bâtiments et de la science des matériaux de la société Ellis Don évalue les économies associées au carbone biogénique à 170 kg/eq. CO2/m2.

L’analyse produite par l’Institut d’action climatique RBC s’est appuyée sur les données tirées du rapport Cross Laminated Timber Market de la société Polaris Market Research, sur la base de données portant sur le bois massif de Ressources naturelles Canada, ainsi que sur les données sectorielles sur le PIB de Statistique Canada.

L’analyse produite par l’Institut d’action climatique RBC s’est appuyée sur les données tirées du rapport Cross Laminated Timber Market de la société Polaris Market Research, sur la base de données portant sur le bois massif de Ressources naturelles Canada, ainsi que sur les données sectorielles sur le PIB de Statistique Canada.

Les constructeurs de projets dont le coût est supérieur à 50 millions de dollars doivent généralement faire intervenir plusieurs compagnies d’assurance pour assurer la couverture de leurs projets. Cette pratique ne peut être évitée du fait que les compagnies d’assurance prévoient une limite assurable maximale inférieure dans le cas du bois massif à celle qui s’applique aux autres matériaux de construction conventionnels comme le béton, l’acier et le bois traditionnel.

Les constructeurs qui possèdent une vaste expérience dans le domaine de la construction en bois massif sont parvenus à atteindre la parité des coûts avec les bâtiments conventionnels façonnés d’acier et de béton en optimisant les pratiques en matière de conception, de construction et d’ordonnancement.

Données présentées par Patrick Crabbe dans le cadre de la Toronto Mass Timber Conference du Brookfield Sustainability Institute, septembre 2023. Données tirées du rapport intitulé Mass Timber North America de la société Forest Economic Advisors, juillet 2022.

Estimations réalisées en octobre 2022 dans un article de la revue Medium intitulé 10 Reasons to Build with Mass Timber.

Nous sommes à l’ère des données agricoles. Dans n’importe quelle exploitation agricole entre Penticton et l’Île-du-Prince-Édouard, il y a maintenant autant de logiciels que d’engrais. L’agriculture de précision aide les agriculteurs à stimuler leurs rendements et leurs exportations depuis une génération. Aujourd’hui, cette technologie vient soutenir la lutte contre les changements climatiques. Dans un monde fracturé, l’agriculture de l’ère numérique peut aider le Canada à produire plus d’aliments en générant moins d’émissions. Cela rejoint l’ambition de la Canadian Alliance for Net-Zero Agri-food (CANZA). Cette alliance a été lancée cette semaine par les plus grandes sociétés et exploitations agricoles canadiennes dans l’objectif de réduire les émissions provenant des animaux, des déchets alimentaires, de la perturbation des sols et de la machinerie. Bien que l’agroalimentaire représente 20 % des émissions, ce secteur peut aussi agir en tant que puits de carbone à condition de récompenser les agriculteurs pour la gestion durable des terres et des animaux. Le secteur a déjà réduit l’intensité de ses émissions de 50 % en vingt ans. Et au cours des deux prochaines décennies, des pratiques respectueuses du climat pourraient lui permettre d’éliminer 150 millions de tonnes de carbone, soit l’équivalent du parc automobile du Canada.

Créée par RBC, Aliments Maple Leaf, McCain Foods, Loblaw et Nutrien, CANZA estime que les réductions d’émissions ne dériveront pas uniquement de la technologie. Changement de système. L’alliance a lancé un premier projet pilote, en Saskatchewan, dans le but de montrer comment les agriculteurs peuvent capter et stocker les émissions de gaz à effet de serre dans le sol. Les agriculteurs auront ensuite l’occasion de gagner de l’argent en vendant des crédits carbone aux transformateurs et aux détaillants de produits alimentaires, puis aux investisseurs. Mais avant tout, le Canada a besoin de définir une méthode de mesure, de déclaration et de vérification des résultats qui soit acceptable. Selon une estimation de l’Institut d’action climatique RBC, l’adoption d’un dispositif approprié pour mesurer, déclarer et vérifier les résultats aiderait les agriculteurs canadiens à générer au moins 2 milliards de dollars. Pour ce faire, les gouvernements devront soutenir les agriculteurs dans le développement de nouvelles méthodes de culture. Des marchés transparents et responsables seront nécessaires. Et les consommateurs devront faire preuve de plus de discernement. La clé de la réussite sera la confiance. Tous les agriculteurs le savent : si la confiance n’est pas au rendez-vous, les données sont aussi infertiles que des sols sans pluie.

L’automne dernier, RBC a noué un partenariat avec le Centre pour l’avenir du Canada du BCG et l’Arrell Food Institute de l’Université de Guelph. Nous avons exploré ce qui, selon nous, devrait être la vision du Canada : produire 26 % plus de produits alimentaires d’ici 2050 (suffisamment pour maintenir notre contribution à l’alimentation de la population mondiale à mesure qu’elle croît) tout en émettant moins de GES. Il en a résulté le rapport La prochaine révolution verte : comment le Canada peut accroître sa production alimentaire tout en réduisant ses émissions.

Voici ce que nous avons appris au cours de la dernière année :

Le Canada est en excellente posture pour devenir un chef de file. Le pays dispose d’actifs sans pareil, mais doit faire plus pour les maximiser. D’autres pays allouent des sommes substantielles à la promotion d’une agriculture adaptée au climat. Le Canada peut effectuer des investissements similaires, proportionnellement à sa taille, tout en établissant de nouveaux mécanismes de marché pour financer la transition durable de l’agriculture.

Une technologie de mesure précise est absolument indispensable pour aller de l’avant. Des outils permettant de surveiller les émissions avec précision (en particulier la séquestration du carbone dans le sol) sont essentiels pour développer les marchés et aider les producteurs à en tirer parti.

La collaboration intersectorielle est essentielle. Pour que la transition vers la carboneutralité réussisse, il faut suivre une nouvelle approche. Les acteurs publics et privés de toute la chaîne logistique fragmentée du secteur agricole doivent s’allier et travailler main dans la main en adoptant la même vision.

Le financement de la recherche et du développement par le secteur privé est insuffisant. Certaines des technologies agricoles les plus importantes au monde ont été mises au point au Canada. Toutefois, le financement de l’innovation par le secteur privé n’a jamais été aussi bas. Afin que le pays conserve sa place de chef de file dans ce domaine, des investissements privés sont nécessaires.

Les lacunes dans les compétences freinent la croissance. Le secteur a besoin de main-d’œuvre pour soutenir la transition vers la carboneutralité. Des gestionnaires d’exploitations aux analystes de données, les exploitations agricoles du Canada ont désespérément besoin de travailleurs qualifiés et de conseillers. Or, le financement de l’enseignement postsecondaire est insuffisant.

Il faut récompenser les utilisateurs précoces. Un nombre important de producteurs canadiens suivent des pratiques adaptées au climat depuis des années, voire des décennies. Ces précurseurs sont susceptibles d’être écartés des programmes visant à inciter financièrement les exploitants agricoles à adopter de meilleures méthodes pour la santé des sols. Pour que les stocks actuels de carbone continuent d’augmenter, les utilisateurs précoces doivent bénéficier d’un avantage financier en reconnaissance de leurs efforts.

Le monde a plus que jamais besoin du Canada. La guerre entre l’Ukraine et la Russie et les phénomènes climatiques extrêmes exercent des pressions sur les chaînes logistiques mondiales, entraînant des pénuries dans de nombreux pays ou une instabilité de l’approvisionnement. Le Canada est un pays politiquement stable et un fournisseur fiable d’aliments sûrs et de grande qualité, deux atouts qui peuvent faire de lui le grenier durable du monde.

Les investissements du Canada en agriculture adaptée au climat sont à la traîne par rapport à ceux de pays comparables

Source: Analyse de BCG, analyse de RBC, USDA et OCDE

Le Brésil et l’Indonésie sont exclus étant donné que le financement de la lutte contre les changements climatiques est versé aux programmes de financement.

Les principaux pays producteurs de denrées alimentaires sont en pleine évolution. En faisant de l’agriculture durable une priorité stratégique, les pays comparables au Canada jettent les bases de formidables chaînes d’approvisionnement alimentaire adaptées au climat, généreusement financées et soutenues par des politiques audacieuses.

Au milieu de ces changements spectaculaires sur le plan des investissements et des politiques, un moment charnière se dessine pour l’agriculture canadienne. Le secteur agricole risque d’accumuler les retards si les gouvernements canadiens ne s’ajustent pas à leurs concurrents en déployant du financement et des politiques pour soutenir les producteurs afin qu’ils produisent plus de produits alimentaires tout en réduisant leurs émissions.

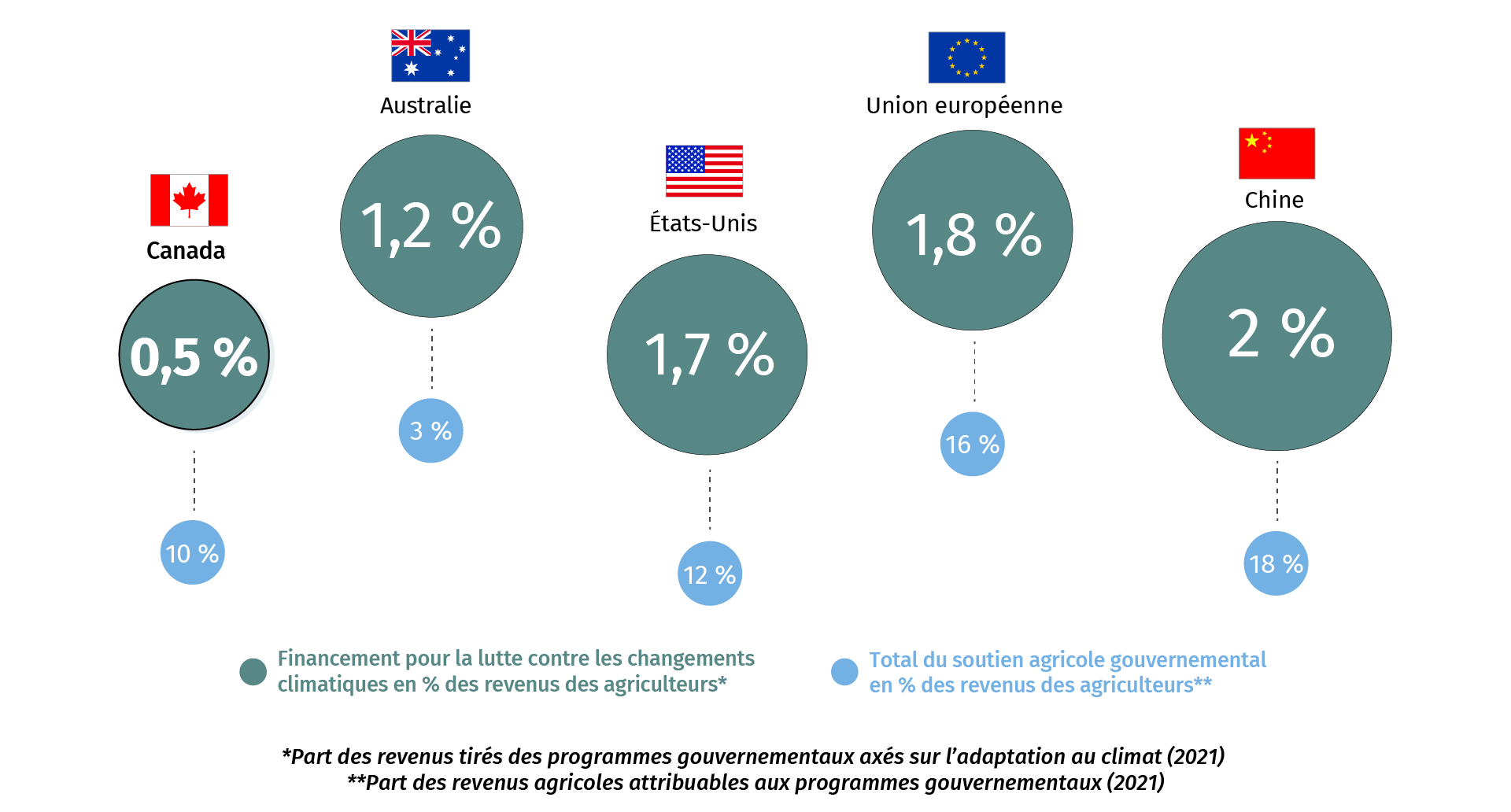

Le Canada est déjà à la traîne. Les secteurs agricoles des États-Unis, de l’Union européenne, de l’Australie et de la Chine reçoivent un financement environ trois fois plus élevé pour la lutte contre les changements climatiques que ce que le Canada accorde à son secteur. Pourtant, les attentes à l’endroit de nos agriculteurs continuent de croître : produire plus (dans des conditions météorologiques de plus en plus défavorables), réduire les émissions et contribuer à assurer la sécurité alimentaire mondiale.

Nous avons commencé l’an dernier à explorer les occasions entourant l’agriculture adaptée au climat, en plein cœur d’une double tourmente mondiale : les pénuries alimentaires et les dérèglements climatiques. Depuis, nos équipes de recherche ont parlé à plus de 500 agriculteurs et producteurs de denrées alimentaires, afin de mieux comprendre quelles politiques pourraient concrètement faire une différence en ce moment.

Des politiques judicieuses contribueront à renforcer notre économie, atténuer les menaces géopolitiques et accélérer la réduction des émissions.

Ottawa et les provinces devront changer leur approche à l’égard des politiques agricoles afin de protéger un secteur qui représente 7 % du PIB national – et qui a un immense potentiel de croissance.

Le présent rapport décrit neuf politiques dans cinq domaines – les sols, le méthane, les engrais, les talents et les technologies, et les consommateurs – qui peuvent propulser le secteur agricole canadien à l’avant-plan de la prochaine révolution verte et lui permettre d’affronter la concurrence mondiale.

Actuellement, les politiques et le financement agricoles du Canada ne sont en rien comparables aux mesures incitatives et crédits d’impôt de 19,5 milliards de dollars US inscrits dans l’Inflation Reduction Act (IRA) pour soutenir les technologies agricoles, la conservation et d’autres mesures. Même avant que Washington ne déploie son programme climatique phare, le financement de la lutte contre les changements climatiques aux États-Unis s’élevait à 1,7 % des revenus totaux des agriculteurs – plus de trois fois le niveau atteint au Canada. Les prochaines dispositions législatives du Farm Bill, d’une valeur de 1,5 billion de dollars US, pourraient renforcer encore l’avantage des États-Unis.

Notre plan en neuf points pourrait être une réponse puissante aux visées de l’IRA, et il jette les bases pour une puissance alimentaire prospère, étendue et durable.

Pendant ce temps, la Chine revitalise ses terres agricoles à coup d’investissements annuels de 7 milliards de dollars US, alors que l’Union européenne consacrera 224 milliards de dollars US à des initiatives liées au climat jusqu’en 2027.

Selon les agriculteurs à qui nous avons parlé, l’agriculture a déjà une longueur d’avance sur les autres secteurs économiques dans la lutte contre les changements climatiques et le déploiement de technologies, d’innovations et de méthodes de réduction des émissions de GES. Cela dit, la hausse des émissions nationales et mondiales génère de nouvelles attentes venant des marchés nationaux et internationaux, qui souhaitent que les principaux secteurs d’activité canadiens en fassent plus.

Les politiques que nous proposons réduiront les émissions du secteur agricole, qui représentent actuellement des émissions totales de gaz à effet de serre du pays.

Un modèle d’affaires adapté aux changements climatiques pour le secteur agricole invite les agriculteurs à prouver qu’ils réduisent leurs émissions afin d’atteindre les cibles ambitieuses des gouvernements et des investisseurs et de répondre aux attentes croissantes des consommateurs.

Sur une note positive, le Canada joue déjà un rôle crucial pour assurer la sécurité alimentaire à l’échelle mondiale et est un précurseur en matière d’agriculture favorable au climat.

Le Canada est déjà l’un des principaux pays exportateurs de produits alimentaires et se classe parmi les meilleurs en matière de durabilité du système alimentaire, selon l’indice Food Sustainability Index. Plus de 65 % des agriculteurs canadiens ont adopté au moins une pratique en vue de renforcer la résilience de leur exploitation face aux problèmes touchant les sols, l’eau ou la biodiversitéI.

Le temps est venu pour les gouvernements canadiens de s’appuyer sur les réussites de ses agriculteurs. Notre plan en neuf points pourrait être une réponse puissante aux visées de l’IRA, et il jette les bases pour une puissance alimentaire prospère, étendue et durable.

Les sols : une catégorie d’actifs

Un producteur de maïs près du canton d’Elmira, en Ontario, nous a récemment fait part de son enthousiasme à l’idée d’accroître ses profits en intégrant des crédits de carbone dans ses pratiques agricoles.

Il n’est pas seul. Des milliers d’agriculteurs canadiens lorgnent également le marché des crédits de carbone, qui promet de nouvelles sources de revenus et reconnaît leurs efforts en vue de retirer du carbone de l’atmosphère.

Cependant, des récits et des expériences de projets pilotes malheureux qui n’ont pas donné les résultats escomptés, des directives peu claires concernant l’accès au marché et des connaissances et données limitées ont refroidi cet enthousiasme. De plus, les producteurs qui ont adopté des pratiques de séquestration du carbone plus rapidement ces dernières années se sentent laissés pour compte et regrettent de s’être lancés si tôt.

Les gouvernements canadiens pourraient appliquer trois politiques pour créer des marchés du carbone dynamiques :

1. Établir des normes pour soutenir les marchés du carbone

Occasion

Soutenir un marché du carbone de 4 G$ d’ici 2050

Défi

Aucune norme claire

Agissant à titre de puissant puits de carbone, les terres agricoles actives au Canada peuvent séquestrer de 35 à 38 Mt de carbone d’ici 2050, soit 40 % à 45 % des émissions annuelles actuelles des sables bitumineux.

Actuellement à leurs débuts, les marchés volontaires du carbone canadiens pourraient devenir un géant de 4 milliards de dollars d’ici 2050, selon ce que montrent nos recherches. Un marché actif pourrait signifier des dizaines de milliers de dollars en nouveaux flux de revenus pour certains exploitants – et plus d’un million de dollars pour les opérateurs d’envergure.

Cela dit, les assises d’une compensation carbone intégrée ou d’un marché des crédits compensatoires viable au Canada reposent sur un système robuste de mesure et de déclaration du carbone du sol et des émissions.

Agriculture et Agroalimentaire Canada (AAC) et Environnement et Changement climatique Canada (ECCC) ont accompli un travail important à cet égard, mais il est possible d’en faire plus collaborativement. Voici comment nous pouvons établir un marché du carbone dynamique au Canada :

En se fondant sur les travaux réalisés dans le secteur privé, le gouvernement fédéral peut publier des méthodologies issues des approches les plus crédibles en matière de compensation intégrée et de crédits compensatoires (voir l’encadré).

L’incidence doit être mesurée scientifiquement pour qu’il soit envisageable d’obtenir un paiement au titre des crédits de carbone. En collaboration avec les agriculteurs, les éleveurs et les agroentreprises, et par l’entremise de projets pilotes régionaux partout au pays, AAC et ECCC peuvent envisager de publier des normes qui constitueront un cadre préliminaire de mesure, de déclaration et de vérification (MDV) pour différentes pratiques adaptées au climat. Ce cadre fonctionnerait de pair avec la base de données sur les sols décrite à la section suivante. Cela sera cependant délicat. Trouver une méthodologie MDV qui soit uniforme et économique dans le but de mesurer l’incidence des pratiques agricoles adaptées au climat (y compris les cultures de couverture et les cultures sans labour) sur la séquestration du carbone dans le sol et les émissions demeure un défi.

Un cadre MDV guiderait les producteurs dans l’obtention de crédits, alors que les acheteurs feraient en toute confiance l’acquisition de ces crédits ou les intégreraient dans un programme de compensation intégrée.

Les gouvernements devraient explorer des façons viables d’assurer la stabilité des prix du marché ainsi que des rendements substantiels constants pour les agriculteurs et investisseurs.

L’investissement de 300 millions de dollars US sur huit ans des États-Unis dans les MDV pourrait servir de modèle pour le Canada. Cet investissement permettra d’améliorer les mécanismes de collecte de données et de créer des modèles algorithmiques, en vue d’établir les niveaux de référence actuels et futurs en matière d’émissions. Il déterminera également les protocoles d’analyse des sols, répertoriera des technologies de télédétection et d’échantillonnage des sols à la fois évolutives et abordables, et établira un réseau national de recherche pour améliorer les pratiques dans les exploitations. Le Canada devra effectuer un investissement similaire, proportionnellement à sa taille, pour que ses producteurs demeurent compétitifs.

Compensation carbone intégrée

Les organisations évitent les émissions ou les réduisent directement dans leurs propres chaînes logistiques. Le processus aide les entreprises à éviter ou à réduire les émissions du périmètre 3 dans leur chaîne logistique et les prépare mieux à de futures réglementations qui pourraient être plus strictes.

Crédits compensatoires

Les entreprises ou les particuliers achètent des crédits négociables générés par des énergies renouvelables ou d’autres projets de réduction des émissions. Ces crédits annulent ou compensent la même quantité d’émissions de carbone que celle créée par leurs activités.

2. Créer une base de données liées au climat pour aider les agriculteurs

Occasion

Alimenter en données le secteur agricole pour gérer les risques et améliorer la productivité

Défi

Manque de connaissances accessibles

Il est essentiel d’avoir une banque de données approfondie et étendue pour mesurer l’état des pratiques liées au climat et les futurs points sur lesquels il faut se concentrer. Cela dit, le manque de financement public des programmes de données liées au climat a entravé les efforts visant à gérer les risques et à améliorer la productivité.

Le gouvernement peut s’attaquer à ces défis et accélérer l’adoption de méthodes efficientes en élaborant un cadre pour la création d’une base de données nationale sur les sols :

En s’appuyant sur des années de travail d’AAC et des provinces, une base de données nationale sur les sols peut recueillir des données par l’entremise d’un système commun. Cela est essentiel pour comprendre la santé actuelle des différentes catégories de sols dans l’ensemble du Canada, particulièrement du fait que certaines cartes pédologiques n’ont pas été actualisées depuis les années 1950. Cela est également important pour comprendre l’incidence des sols sur les émissions d’oxyde nitreux (qui est particulièrement nocif pour les cultures et la santé humaine), la séquestration du carbone et les variations des stocks de carbone organique.

Établie et financée par AAC, une telle base de données pourrait servir de portail donnant accès à des renseignements économiques en temps réel et téléchargeables aux producteurs, experts et décideurs.

Le flux de données, venant des provinces, des laboratoires d’analyse des sols, des fournisseurs de machines agricoles et des opérateurs de matériel de télédétection, permettra d’établir en temps réel des niveaux de référence régionaux et nationaux en matière d’émissions. Il favorisera aussi la modélisation régionale des cultures, la mise en place de moyens pour améliorer la gestion des éléments nutritifs, et l’établissement de pratiques axées sur la biodiversité et la conservation de l’eau.

Armés de telles données éclairées, les agriculteurs pourraient réduire le risque entourant l’adoption de pratiques agricoles adaptées au climat par une bonne compréhension des conséquences économiques potentielles de l’adoption de nouvelles pratiques. La base de données pourrait également être un outil inestimable pour les entreprises et les sociétés de recherche intéressées à développer des technologies agricoles prêtes à l’exportation.

3. Mettre au point un système juste qui assure l’équité des marchés

Occasion

Instaurer un système qui favorise l’adoption rapide des technologies durables

Défi

Peu de reconnaissance pour les utilisateurs précoces

Les deux premiers éléments de notre ensemble de politiques sur les sols visent à favoriser un comportement futur. Notre dernier élément reconnaît les actions passées.

Les agriculteurs canadiens sont en avance sur les autres. Beaucoup d’entre eux ont mis en œuvre des pratiques adaptées au climat avant l’Accord de Paris, parfois de plusieurs décennies. Mais ces utilisateurs précoces s’inquiètent du fait que leurs stocks de carbone n’ont peut-être pas été dûment documentés avec les années. Après tout, pour que les producteurs soient récompensés sur le marché du carbone, ils doivent prouver qu’ils ont accru l’absorption du carbone au fil du temps.

Le manque de reconnaissance de ces utilisateurs précoces pourrait avoir des conséquences inattendues. Il risque notamment de démotiver les agriculteurs ou de les pousser à labourer de nouveau leurs terres (et ainsi libérer du carbone) afin de fixer un niveau de référence plus bas pour le carbone de leur sol – ce qui se traduirait par des paiements futurs plus élevés.

Les utilisateurs précoces qui peuvent prouver qu’ils ont accru leurs stocks de carbone pourraient être rémunérés de plusieurs façons:

L’exonération des gains en capital pourrait être accrue pour les terres agricoles admissibles. À l’heure actuelle, lors du transfert intergénérationnel d’un bien admissible, l’exonération peut représenter jusqu’à un million de dollars de la valeur du bien. Selon la nouvelle politique, les producteurs bénéficieraient d’une exonération correspondant à la valeur totale du carbone organique stocké dans leurs sols déterminée d’après les derniers prix du marché (en plus des exonérations actuelles). Cette valeur serait incluse dans la valeur des terres agricoles au moment du transfert et ne ferait pas partie de l’exonération reçue. À l’aide d’une analyse rétrospective, un processus de modélisation permettant d’estimer les variations passées de la quantité de carbone dans le sol, on peut connaître l’évolution des stocks de carbone organique des sols sur plusieurs années. Cette méthode peut être utilisée pour déterminer les estimations de référence et ainsi rémunérer les exploitants agricoles.

Les producteurs pourraient se voir accorder un ensemble de crédits d’impôt fondés sur les stocks de carbone scientifiquement prouvés de leurs exploitations ; ils pourraient ensuite utiliser ces crédits pour le paiement des impôts. Les crédits peuvent être utilisés sur dix ans, et les producteurs peuvent choisir l’année pour laquelle ils veulent s’en prévaloir aux fins du paiement des impôts.

Certains éléments de la recherche scientifique et du développement expérimental peuvent être simulés pour favoriser des investissements favorables sur le plan environnemental dans les exploitations. Un nouveau programme émettrait des crédits d’impôt à l’investissement aux exploitants agricoles qui investissent dans des projets qui font la promotion de services écosystémiques. Si un investissement correspond à une activité figurant sur une liste d’investissements appropriés au niveau des exploitations, les producteurs peuvent présenter une demande de crédit d’impôt.

Le méthane : une occasion de croissance

Un producteur laitier juste au sud d’Ottawa nous a dit qu’il avait envie de se procurer un biodigesteur, mais qu’il était préoccupé par son prix élevé et sa viabilité économique. Le biodigesteur aiderait à la décomposition des matières organiques (comme le fumier) à sa ferme pour produire des biogaz, principalement du méthane. Cependant, il estime, comme d’autres agriculteurs à qui nous avons parlé, que les politiques canadiennes ne sont pas très attrayantes, même sous le programme de gestion de l’offre. Cela rend difficile de justifier l’acquisition d’un biodigesteur, malgré son rôle dans la réduction des coûts et la gestion des émissions.

Au sud de la frontière, c’est une tout autre histoire. En vertu de l’IRA, les agriculteurs américains sont bien placés pour profiter de crédits d’impôt de 30 % associés à la production de biogaz, au moins jusqu’en 2025. En outre, les programmes Rural Energy for America de l’U.S. Department of Agriculture ont octroyé 2 milliards de dollars US en prêt et subventions pour accroître l’efficacité énergétique et les énergies renouvelables, comme les biogaz.

Le Canada devra faire des investissements équivalents à ceux des États-Unis dans les biogaz afin de tirer parti de leurs avantages accrus sur le plan de la durabilité, de la conversion des déchets en énergie et de la réduction des coûts d’énergie.

4. Promouvoir des façons de rentabiliser la réduction des émissions de méthane

Occasion

Instaurer un système qui favorise l’adoption rapide des technologies durables

Défi

Peu de reconnaissance pour les utilisateurs précoces

Le Canada doit accroître sa production de produits alimentaires, mais en réduisant ses émissions. Les cultures et le bétail génèrent 10 % des émissions de gaz à effet de serre du Canada, le méthane en étant l’un des plus puissants.

En tant que signataire de l’engagement mondial sur le méthane, le gouvernement fédéral a reconnu que l’agriculture est responsable de 31 % des émissions totales de méthane du pays. La fermentation entérique, le processus de digestion des ruminants, représente 86 % de ce total, le fumier étant responsable du reste. Bien que le fumier contribue aux émissions de méthane, il peut aussi être considéré comme une source de gaz naturel renouvelable, ou biogaz.

Les technologies et les outils permettant de s’attaquer au méthane sont prêts, mais leur déploiement nécessitera à la fois du financement et une approche systémique globale. Nous recommandons les approches suivantes :

Le gouvernement fédéral pourrait collaborer avec les provinces pour créer un mandat national mixte visant à inciter les services publics à acheter du gaz naturel renouvelable (GNR) issu de digesteurs. Les provinces comme le Québec et la Colombie-Britannique exigent que d’ici 2030, les fournisseurs de gaz naturel offrent un mélange composé d’au moins 10 % de gaz renouvelable, ce qui incite les services publics à acheter du GNR. Cela a aussi encouragé les exploitants agricoles à installer des digesteurs qui produisent des biogaz pouvant être convertis en GNR chez un transformateur. Dans le cadre d’un mandat national, les provinces devraient définir le seuil minimal des mélanges.

Soutenir davantage de propositions pour la construction de digesteurs grâce au Fonds stratégique pour l’innovation (FSI). Même si le FSI accepte des propositions axées sur le secteur agroalimentaire, celles-ci ne constituent pas un volet fondamental du programme.

Des crédits peuvent être accordés aux producteurs dans le cadre du Règlement sur les combustibles propres pour les biocarburants utilisés dans le secteur du transport. En vue d’assurer l’efficacité du programme, ECCC pourrait le revoir au bout d’un an, et s’assurer que tous les participants reçoivent une compensation financière appropriée et que les obstacles à l’installation de biodigesteurs sont examinés et aplanis en temps opportun.

Le coût d’installation des digesteurs et des tuyaux pourrait être inclus dans le crédit d’impôt à l’investissement dans les technologies propres. L’IRA prévoit un crédit d’impôt pour les entreprises qui peut atteindre 50 % du coût de l’installation d’un digesteur. Un crédit d’impôt similaire sera nécessaire pour que le Canada puisse demeurer concurrentiel et développer le marché du GNR produit à l’aide de cette technologie. L’accélération des investissements dans la production de GNR fera augmenter l’offre de carburant ultrapropre destiné au transport.