En résumé :

Nous l’avons répété à maintes reprises : il est difficile de parier contre l’économie américaine, et le rapport sur l’emploi de mai confirme que le marché du travail est dynamique, malgré les vents contraires. Le rapport sur la masse salariale de mai a connu une hausse considérable avec +172 000 postes et une révision majeure des données d’avril (passant de +115 000 postes à +179 000 postes). La majeure partie des gains d’emplois en mai ont été concentrés dans les secteurs des loisirs et de l’hébergement, des soins de santé et des administrations locales. Le taux de chômage est demeuré stable à 4,3 %.

Bien qu’il semble y avoir une diversification des créations d’emploi et un momentum cyclique, les secteurs des loisirs et de l’hébergement ont probablement bénéficié d’un coup de pouce temporaire en raison de la prochaine Coupe du monde. Toutefois, si l’on exclut les loisirs et l’hébergement, le marché du travail américain a créé un peu plus de 100 000 emplois, ce qui est exceptionnellement fort dans le contexte d’un point d’équilibre d’emploi faible.

Toutefois, les tendances sous-jacentes se sont maintenues ce mois-ci : les investissements dans l’IA ont continué de soutenir la construction non résidentielle et la fabrication de biens durables grâce à la création de centres de données. La faiblesse s’est concentrée sur l’embauche des cols blancs : le secteur de l’assurance a perdu 45 000 emplois depuis le début de cette année et le secteur de l’information se trouve toujours confronté à une surabondance d’embauches depuis plusieurs années.

La main-d’œuvre a toujours été considérée comme un indicateur tardif, mais ces chiffres fournissent beaucoup d’indices sur l’économie. Pour ce qui est de l’avenir, nous nous attendons à ce qu’une partie du momentum s’essouffle : la Coupe du monde se termine en juillet et le développement de l’IA perd de la vitesse. De plus, une nouvelle vague d’annonces de tarifs douaniers signifie probablement que les secteurs exposés au commerce international commenceront à perdre des emplois, comme cela a été le cas à la fin de 2025. Néanmoins, nous nous attendons à ce que les facteurs structurels maintiennent le taux de chômage stable pour le reste de l’année, ce qui incitera la Fed à recentrer son attention sur les pressions inflationnistes persistantes.

Voici les trois thèmes qui se sont démarqués dans le rapport sur le marché du travail de ce matin :

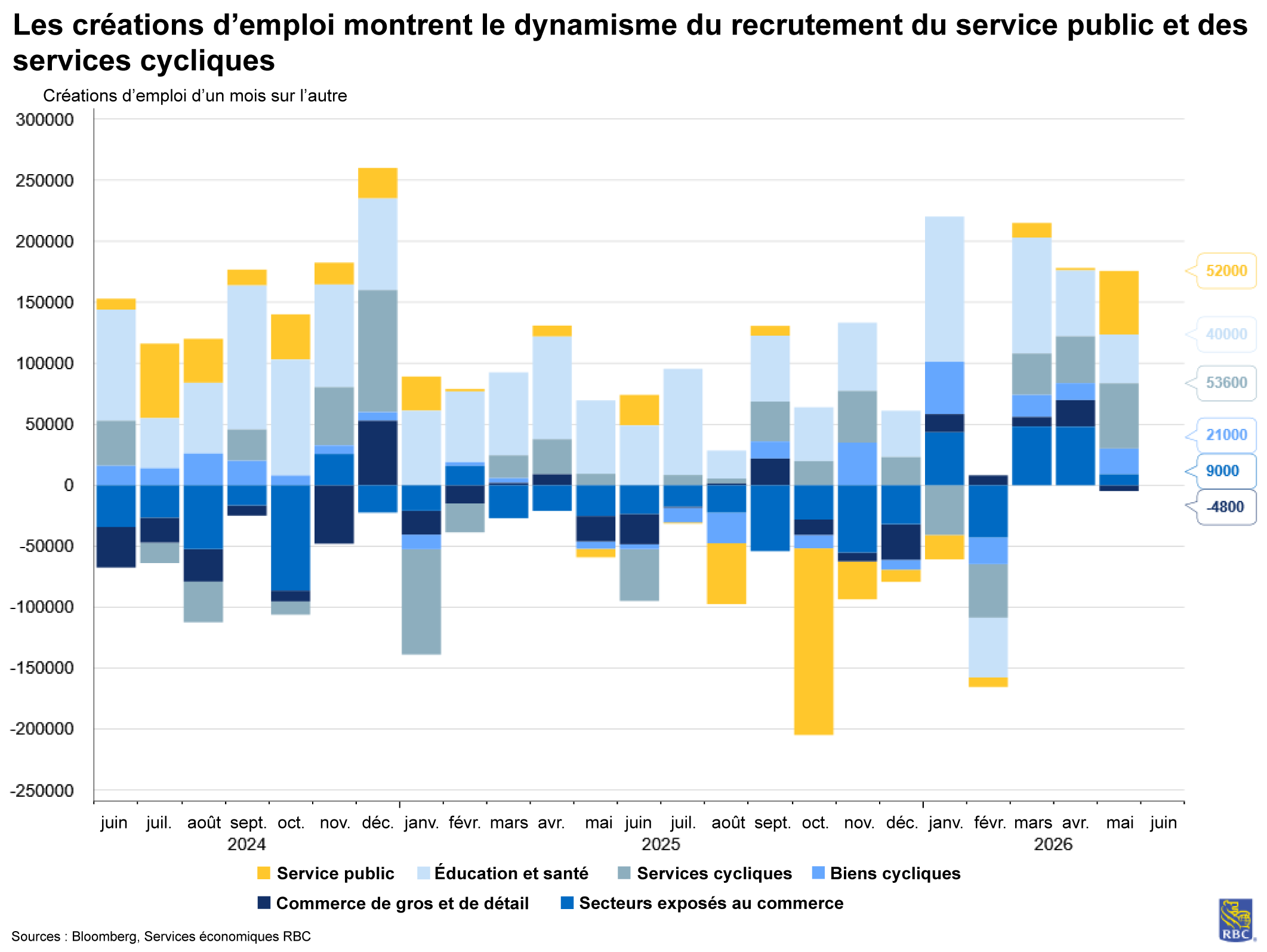

1) Les secteurs exposés aux cycles ont recréé des emplois après leur contraction en 2025, mais il est trop tôt pour dire si cela deviendra une tendance plus générale

-

Tout au long de 2025, une forte augmentation de la masse salariale s’est accompagnée d’une mise en garde : presque tous les gains ont été concentrés dans les soins de santé. Cela n’a toutefois pas été le cas en 2026.

-

Ensemble, les biens cycliques (+99 000 emplois) et les services cycliques (+170 000 emplois) ont créé plus de 269 000 emplois cette année. Pourtant, cela ne permet pas de compenser les deux tiers de pertes environ subies par ces secteurs en 2025, mais c’est un changement bienvenu.

-

En mai, l’embauche cyclique dans le secteur des services était entièrement attribuable aux loisirs et à l’hébergement (+70 000 emplois). En dehors de cela, l’emploi dans les services professionnels et commerciaux s’est avéré positif, tandis que certains secteurs de cols blancs (notamment l’assurance et l’information) ont reculé.

-

Dans le secteur des loisirs et de l’hébergement, les services de restauration et les débits de boissons représentaient la majorité (80 %) des embauches en mai. Cela pourrait s’expliquer par des embauches ponctuelles avant les grands événements de la Coupe du monde aux États-Unis.

-

En avril, les données révisées ont montré que les gains ont été plus généralisés, les secteurs du transport et de l’entreposage ayant créé des emplois aux côtés du commerce de détail. Mais ces gains pourraient être transitoires, car, si l’annulation de l’IEEPA stimule l’activité à court terme, les annonces imminentes sur les tarifs douaniers pourraient en revanche inverser cette tendance.

2) L’augmentation du coût des intrants fait peser des risques de licenciements, mais, jusqu’à maintenant, ces risques sont maîtrisés.

-

Nous l’avons déjà écrit : le choc énergétique ne devrait pas déclencher de récession aux États-Unis en 2026. Nous avons estimé qu’il faudrait près d’un million de pertes d’emplois pour déclencher la règle du Sahm, et si l’on se fie aux données de mai, nous ne nous engageons pas dans cette voie.

-

Nous savons que les entreprises qui font face à des coûts d’intrants plus élevés peuvent soit répercuter ces coûts sur les consommateurs, soit réduire les coûts par des licenciements. Jusqu’à présent, les données récentes de l’IPP indiquent que les entreprises choisissent la première option, les demandes d’assurance-chômage demeurant exceptionnellement faibles.

-

Toutefois, si le pouvoir de fixation des prix est limité, des fissures pourraient apparaître sur le marché du travail en tant que dommages collatéraux. Nous prévoyons que la Fed en tiendra compte lors de l’évaluation de sa prochaine décision, et c’est pourquoi nous pensons qu’elle restera en retrait pour le reste de l’année.

3) Les heures de travail diminuent habituellement avant les effectifs, mais nous n’avons pas vu cela en mai.

-

Nous surveillons les heures travaillées pour déceler les premiers signes de baisse de la demande de main-d’œuvre, et à l’heure actuelle, rien n’indique que ce soit le cas.

-

Le nombre moyen d’heures hebdomadaires travaillées est resté tout à fait stable en mai, tant dans les secteurs des biens que des services.

-

Le nombre total d’heures travaillées a augmenté dans les secteurs des loisirs et de l’hébergement, mais le nombre moyen d’heures travaillées a diminué, ce qui donne à penser que plus de travailleurs travaillent moins d’heures en moyenne (ce qui suggère une augmentation de l’embauche de travailleurs à temps partiel).

-

Au cours des trois derniers mois, nous avons été témoins d’une diminution du nombre moyen d’heures de travail dans les secteurs des cols blancs, qui sont moins directement exposés à un choc énergétique, notamment dans le domaine de l’information et de l’assurance.

Sous la surface :

-

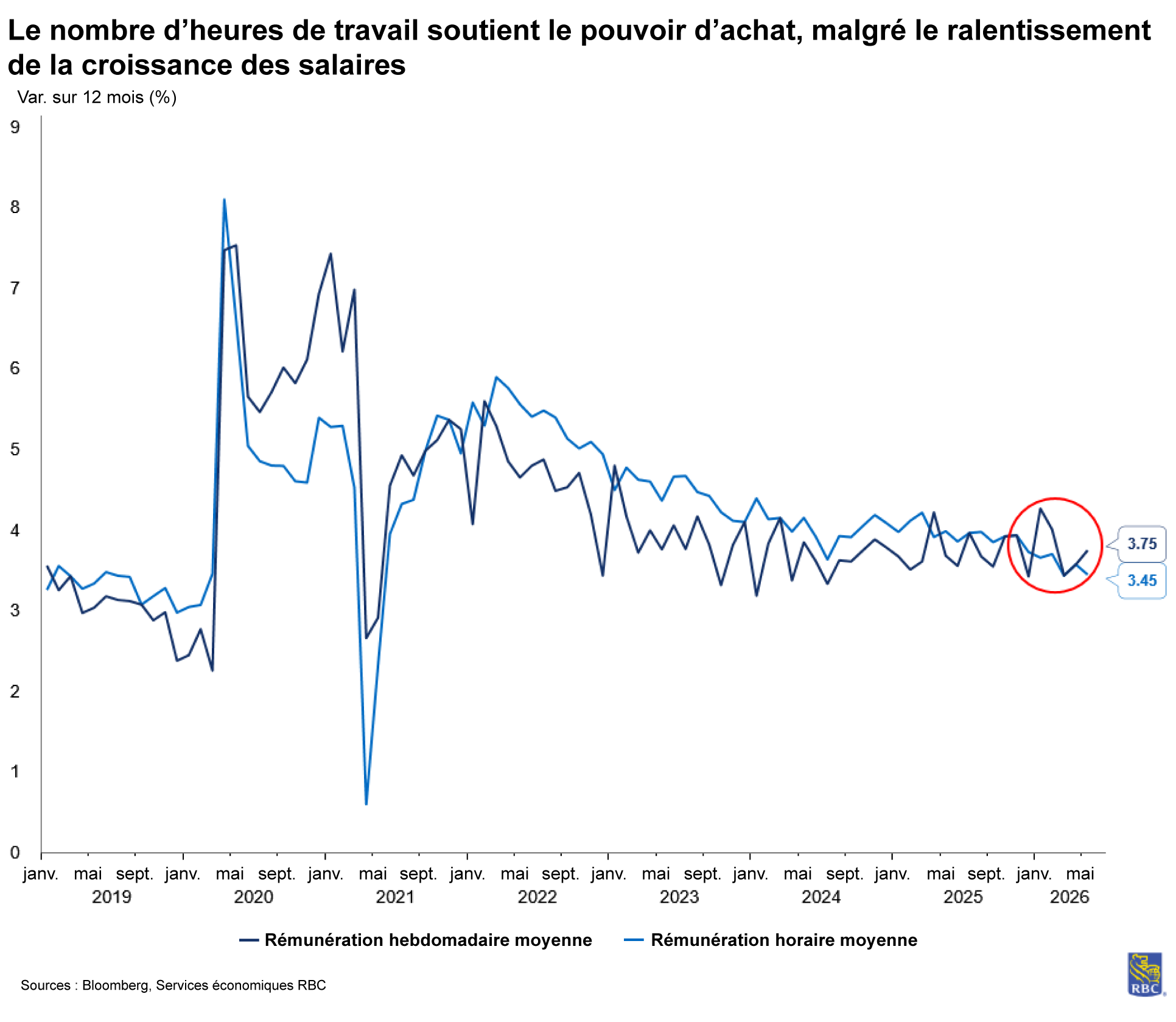

Sur une base mensuelle, le salaire horaire moyen a augmenté de +0,3 % sur un mois en mai, ce qui correspond aux prévisions, mais le rythme a ralenti à 3,4 % d’une année sur l’autre. Toutefois, fait important, la rémunération hebdomadaire moyenne dans le secteur privé a augmenté de 3,7 % sur 12 mois. Cela signifie que le pouvoir d’achat est soutenu par un plus grand nombre d’heures malgré la croissance des salaires qui ne suit pas le rythme de l’inflation.

-

Le taux d’activité de la population active est resté tout à fait stable à 61,8 % en mai, et environ 28 % des chômeurs sont considérés comme des chômeurs de longue durée, en hausse par rapport à 25 % en avril.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.