Notre nouvelle séance d’information mensuelle des dirigeants aux États-Unis sépare les signaux des interférences en abordant ce qui a changé chaque mois, mais dans un contexte semi-annuel.

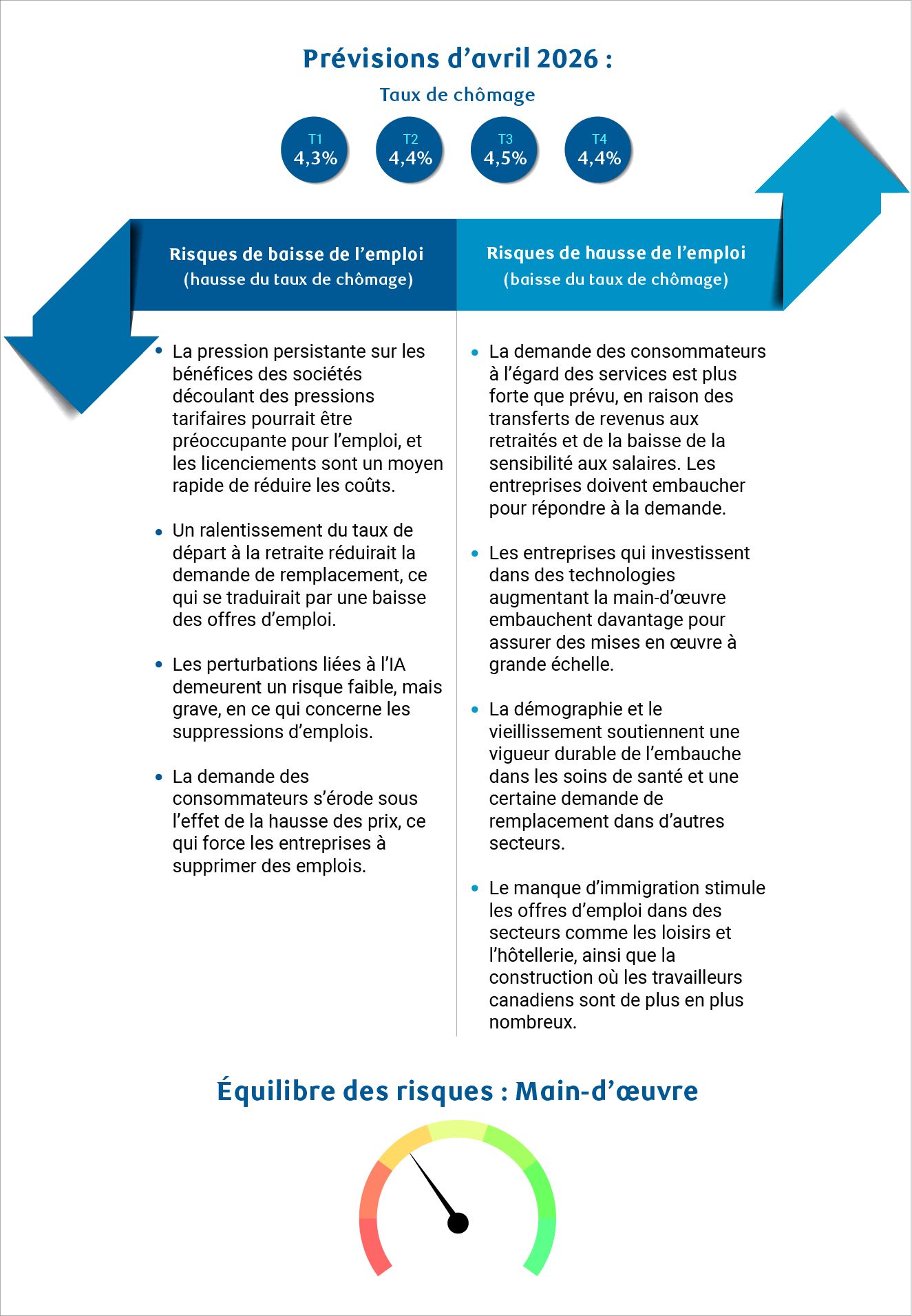

La liste des chocs sans précédent qui frappent l’économie américaine ne cesse de s’allonger. Pourtant, le taux de chômage se situe à un niveau extraordinairement bas de 4,3 % et la croissance du PIB est tout juste sous la barre des 2 %, loin d’un boom, mais loin d’une récession.

À bien des égards, il s’agit toujours d’une « légère stagflation », terme anormal que nous avons utilisé pour décrire une croissance légèrement inférieure au niveau de confort, et une inflation légèrement supérieure à ce niveau.

Malgré tout, les États-Unis devraient enregistrer la plus forte croissance du G7 en 2026. À première vue, ils semblent capables d’absorber tous les types de perturbations.

Toutefois, derrière la croissance globale se cachent trois puissants contre-courants qui s’inscrivent dans un changement structurel plus large.

Premièrement, depuis le début de 2026, l’économie s’apprête à profiter du vent favorable émanant des importantes dépenses budgétaires inscrites dans la loi One Big Beautiful Bill Act. Cette loi réduit les impôts et produit des avantages pour les consommateurs qui, selon nous et de nombreux observateurs, devraient soutenir la consommation et la croissance au cours de l’année.

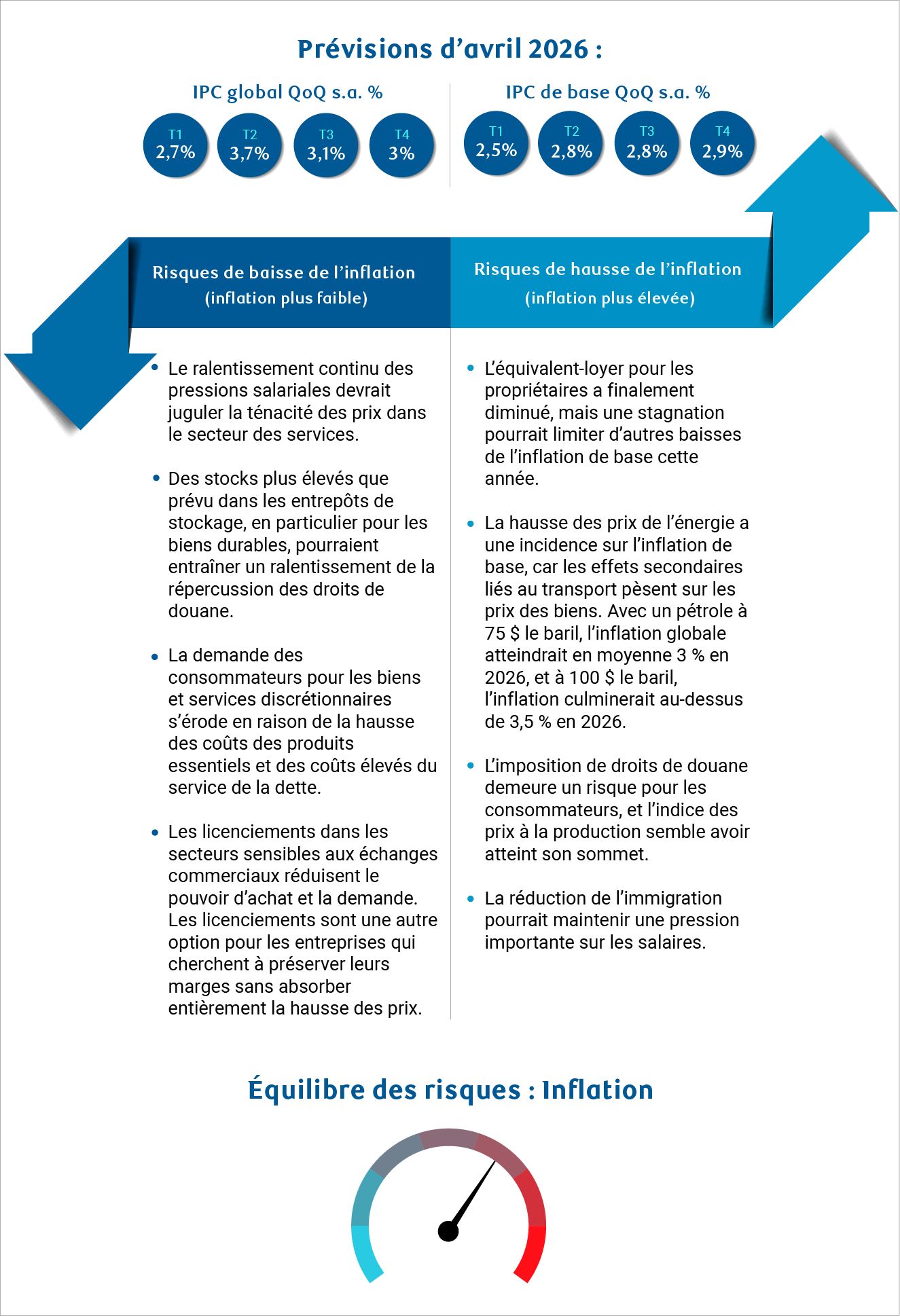

Malheureusement, cette aubaine devrait être compensée par le deuxième contre-courant : Le choc énergétique découlant du conflit au Moyen-Orient.

Nous sommes d’avis, comme nous l’avons expliqué en détail, que la hausse des prix de l’énergie fera passer l’inflation globale au-dessus de 3 % cette année, mais surtout, qu’elle neutralisera les remboursements d’impôt, en particulier pour les consommateurs à faible revenu. Les optimistes pourraient soutenir qu’il existait une protection pour absorber le choc énergétique. Les pessimistes pourraient soutenir que cela anéantit un facteur favorable important. En fin de compte, les deux groupes ont raison.

Troisièmement, les répercussions de la guerre commerciale de 2025 retiennent encore plus notre attention, même si les manchettes géopolitiques dominent 2026.

Les pressions inflationnistes exercées par les droits de douane se font de plus en plus sentir sur les prix, car les prix à la production augmentent et les pressions sur les biens de base exposés aux échanges commerciaux commencent à suivre.

Dans la période qui a suivi la pandémie, nous nous sommes habitués au pouvoir de fixation des prix des sociétés et les consommateurs ont payé la note en supportant des prix plus élevés. Toutefois, contrairement à 2022-2023 où les chèques de relance et l’épargne excédentaire ont permis aux consommateurs de payer plus, la croissance des salaires réels est maintenant inférieure à -1 % sur 12 mois et le taux d’épargne diminue. Restez à l’affût.

Ces trois contre-courants cycliques s’inscrivent dans un thème structurel beaucoup plus vaste dans nos perspectives pour 2026. Alors que le PIB s’est établi entre 1 % et 2 % tout au long de l’année, il s’accompagne d’une évolution surprenante, marquée par des créations d’emploi pratiquement nulles au cours de la dernière année, ce qui donne naissance à des expressions de plus en plus populaires comme « pas d’embauche, pas de problème » ou « croissance du chômage ».

La première expression est quelque peu inadéquate, étant donné qu’il y a eu beaucoup de création d’emplois dans les soins de santé, mais aussi beaucoup de suppressions d’emplois dans les secteurs liés au commerce.

L’expression « croissance du chômage » pourrait également passer à côté d’un autre point, surtout s’il dépeint l’économie de façon négative. Une économie américaine qui ne dépend pas de la création d’emplois pour s’accélérer est, à notre avis, une bénédiction cachée. Au lieu d’embaucher, les États-Unis tirent plus de croissance de chaque travailleur, ce qui n’est qu’une autre façon de dire que l’économie croît grâce à la productivité.

C’est heureux, parce que les États-Unis manquent de plus en plus de travailleurs, un thème que nous avons déjà exploré en profondeur. Si l’économie avait besoin que la main-d’œuvre s’accélère en ce moment, cela entraînerait une nouvelle hausse de l’inflation, car les salaires augmenteraient en parallèle avec l’amenuisement de l’offre de main-d’œuvre. Ou alors, la croissance de l’économie pourrait être très limitée.

En effet, la productivité est maintenant le mot d’ordre aux États-Unis (et dans de nombreuses autres grandes économies). Elle représente le principal moteur de croissance, et elle est plus cruciale pour les perspectives américaines qu’elle ne l’a été depuis des décennies. Nous en dirons probablement plus à ce sujet au cours des prochains mois (années), mais il vaut la peine de souligner quelques points rapides :

-

La productivité est difficile à mesurer et à prévoir, et elle sujette à des révisions importantes. Cela dit, on s’attend à ce que les prévisions de croissance aient de plus grandes marges de confiance dans une économie axée sur la productivité plutôt que sur l’emploi. Pour en savoir plus sur la complexité des calculs de la productivité, consultez notre analyse approfondie (ce lien mène à un site web dont le contenu est en anglais seulement).

-

Nous ne sommes pas encore convaincus d’assister à une croissance de la productivité générée par l’IA. Nous estimons plutôt que les entreprises tirent davantage parti de la main-d’œuvre et des outils existants, et qu’il y a eu un certain changement de composition aux États-Unis en faveur de secteurs plus productifs. L’aspect positif est que la hausse de la productivité attribuable à l’IA reste probablement à venir. Pour en savoir plus sur ce point de vue.

Perspectives de croissance

La croissance demeure légèrement inférieure au niveau de confort, mais nous sommes encore loin d’une récession, car une productivité plus forte, des consommateurs à revenu élevé robustes et des dépenses publiques importantes maintiennent un plancher sous la croissance. La hausse des remboursements d’impôt au deuxième trimestre (le plus grand facteur favorable) sera compensée par la hausse des prix de l’essence pour les consommateurs (le plus grand facteur négatif). Cela dit, la croissance des États-Unis devrait encore surpasser celle de tous les marchés développés en 2026.

Perspectives d’inflation

L’inflation n’est peut-être plus un problème catastrophique comme en 2022, mais elle demeure fondamentalement autour de 3 % avec des risques de hausse. Bien sûr, le choc énergétique fera grimper les prix, mais les défis vont au-delà du pétrole et des engrais. Tout d’abord, maintenant que les stocks ont été complètement utilisés, les droits de douane occupent une plus grande place dans les prix à la production et à la consommation. Par ailleurs, les prix des services restent tenaces, soutenus par un marché de l’emploi structurellement tendu. En raison de ce profil d’inflation (combiné au resserrement du marché de l’emploi), la Réserve fédérale américaine (Fed) restera sur la touche en 2026.

Perspectives du marché de l’emploi

Le marché américain de l’emploi évolue dans un contexte de faible embauche. La création d’emplois a considérablement ralenti et devrait demeurer faible. Toutefois, la baisse de l’offre de main-d’œuvre dans un contexte d’augmentation des départs à la retraite signifie que l’économie peut maintenir le taux de chômage stable en générant beaucoup moins d’emplois – peut-être même zéro par mois. Par ailleurs, la composition des embauches s’est fortement orientée vers les soins de santé, une tendance structurelle, tandis que les secteurs exposés aux échanges commerciaux continuent de supprimer des emplois. Ces tendances devraient se poursuivre. La réduction structurelle de l’offre de main-d’œuvre devrait limiter le ralentissement des salaires et maintenir les salaires réels légèrement positifs pour les ménages. En effet, la nouvelle mesure de la consommation américaine ne consiste plus à savoir si les consommateurs ont des emplois, mais s’ils gagnent suffisamment.

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.