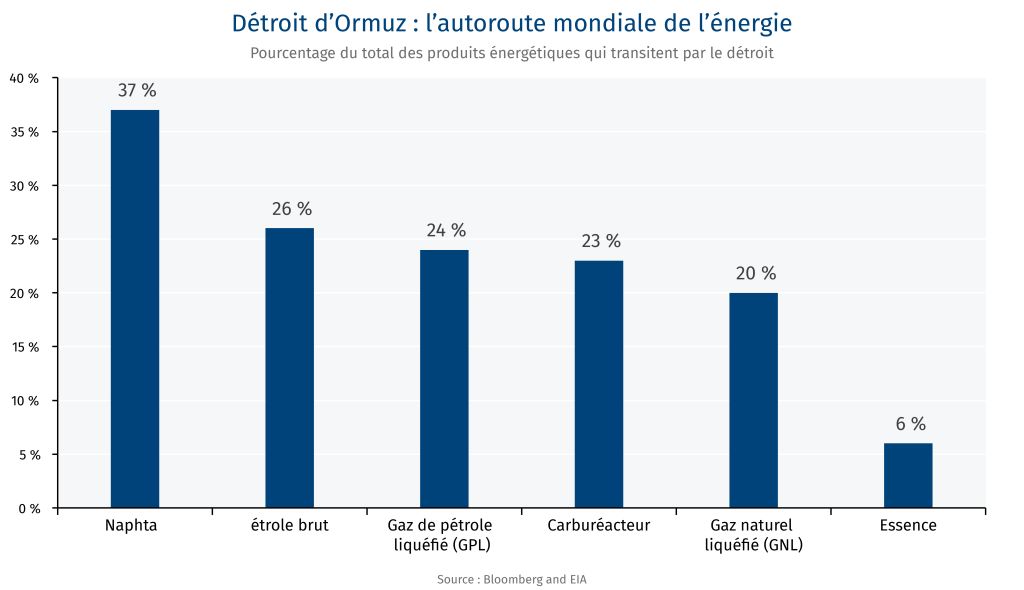

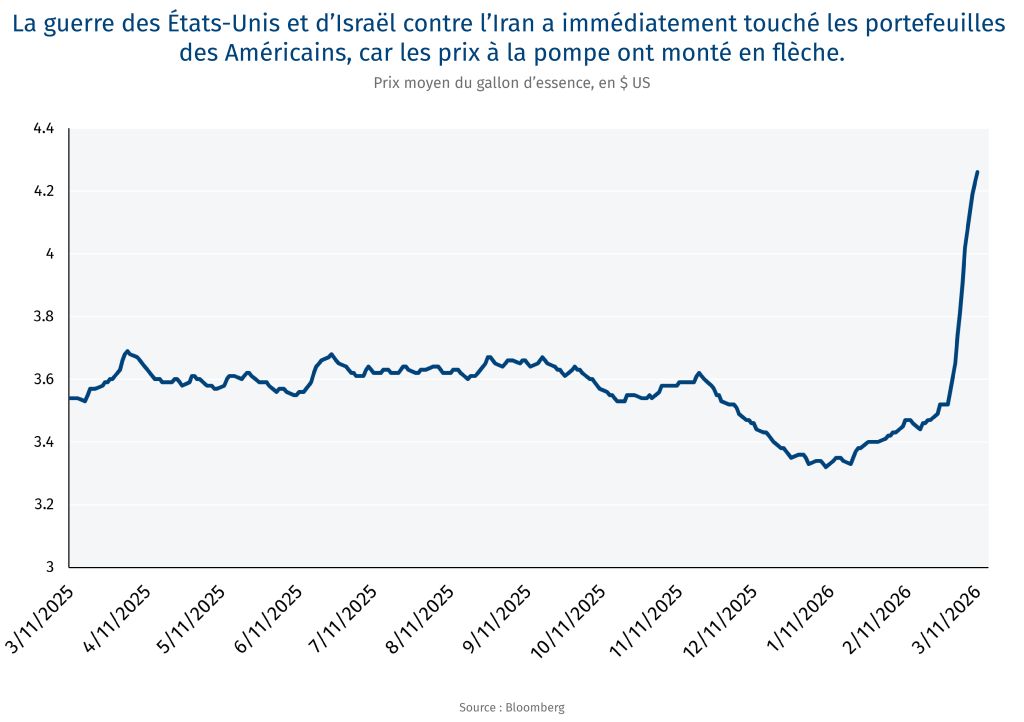

Eaux troubles

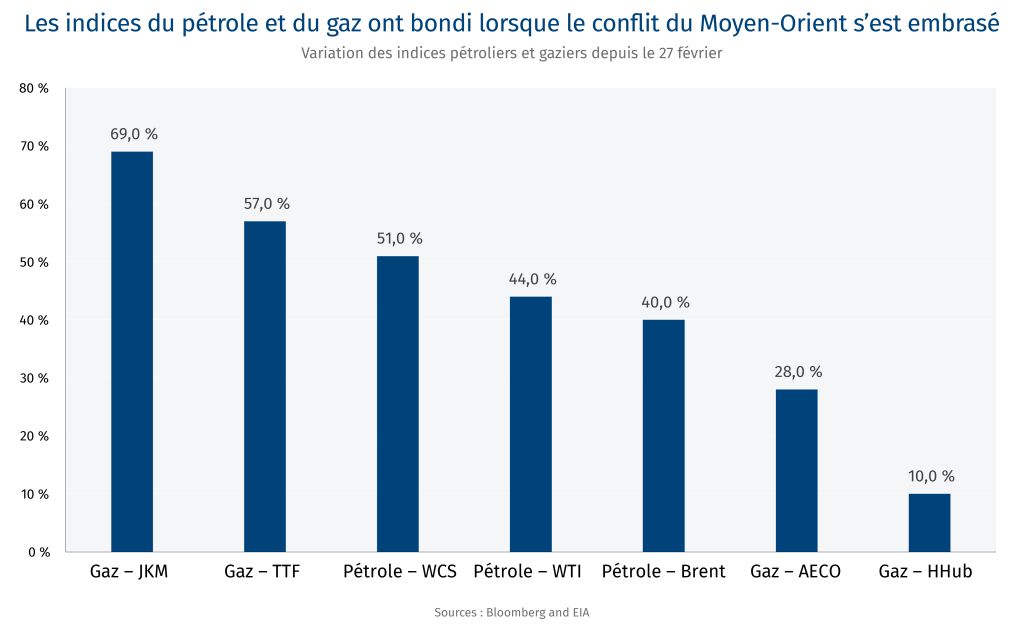

Il n’est pas nécessaire que les perturbations affectant les navires transitant par le détroit d’Ormuz soient prolongées pour que celui-ci cesse de fonctionner comme une artère fiable du commerce mondial. Les coûts commencent à s’accumuler : les taux de fret des conteneurs ont augmenté de 12 % au cours des deux semaines se terminant jeudi dernier, selon l’indice mondial des conteneurs de Drewry.

-

En période de risque de guerre maritime, un groupe relativement restreint d’assureurs désigne certaines zones comme étant à haut risque. Les protections habituelles ne suffisent alors plus, et les armateurs doivent souscrire une assurance contre les risques de guerre — au cas par cas (par voyage) — tarifée en pourcentage de la valeur du navire.

-

Au cours des dernières semaines, ces primes sont passées de fractions de point de pourcentage à environ 5 % de la valeur d’un navire. Pour un grand pétrolier, cela représente des millions de dollars pour une seule traversée. Cette situation pourrait bientôt entraîner des pénuries et, vraisemblablement, une hausse des prix de biens de consommation courants allant des jouets et des vêtements aux semi-conducteurs.

-

Alors que des drones iraniens, des mines et des attaques menées par de petites embarcations constituent une menace persistante et crédible pour le détroit, la décision relève également du jugement humain des capitaines et des équipages, sans parler des armateurs peu enclins à voir l’un de leurs coûteux pétroliers couler ou devenir inutilisable.

-

Des efforts internationaux sont en hausse, notamment de la part du Canada, afin de rétablir en toute sécurité l’exploitation d’un corridor maritime clé dans le Golfe, où environ 1 000 navires — principalement des pétroliers — sont actuellement immobilisés.

-

Selon Lloyd’s List Intelligence, le conflit a déjà entraîné le ciblage de 23 navires, certains incidents ayant causé des pertes parmi les équipages.

-

Alors que la pandémie de COVID-19 a provoqué une chute marquée des volumes tout en faisant grimper fortement les taux de fret, la situation dans le détroit d’Ormuz met à l’épreuve la précision du système mondial de transport maritime : les flux sont redirigés, les trajets s’allongent et le tonnage est repositionné entre les différents bassins. Les cargaisons qui transiteraient normalement par Ormuz sont de plus en plus acheminées vers l’ouest par des corridors alternatifs, les ports de la mer Rouge s’imposant comme des nœuds clés dans une carte en rapide mutation des flux de marchandises transitant par le Moyen-Orient.

Quelle en est l’incidence ?

-

L’allongement des trajets absorbe des capacités, resserre la disponibilité des navires dans certaines régions et crée des déséquilibres ailleurs. Pour le commerce conteneurisé, l’incidence est conséquente. Les délais de livraison du commerce électronique touchent déjà le commerce de détail au Moyen-Orient, le fret aérien étant lui aussi perturbé.

-

Les chaînes logistiques mondiales reposent sur la synchronisation. Les marchandises circulent de manière séquentielle et selon des fenêtres temporelles définies. Cette prévisibilité s’érode désormais. Une hausse des taux de fret peut être absorbée ; une expédition qui arrive avec des semaines de retard, et sans certitude, ne le peut pas.

–Thomas Ashcroft

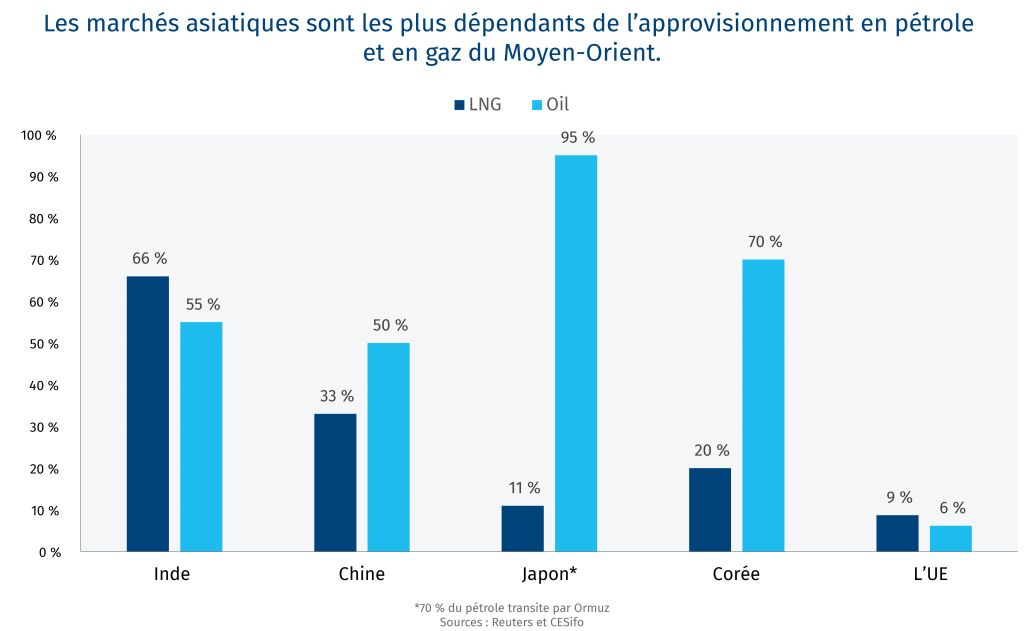

Le GNL dans une situation critique

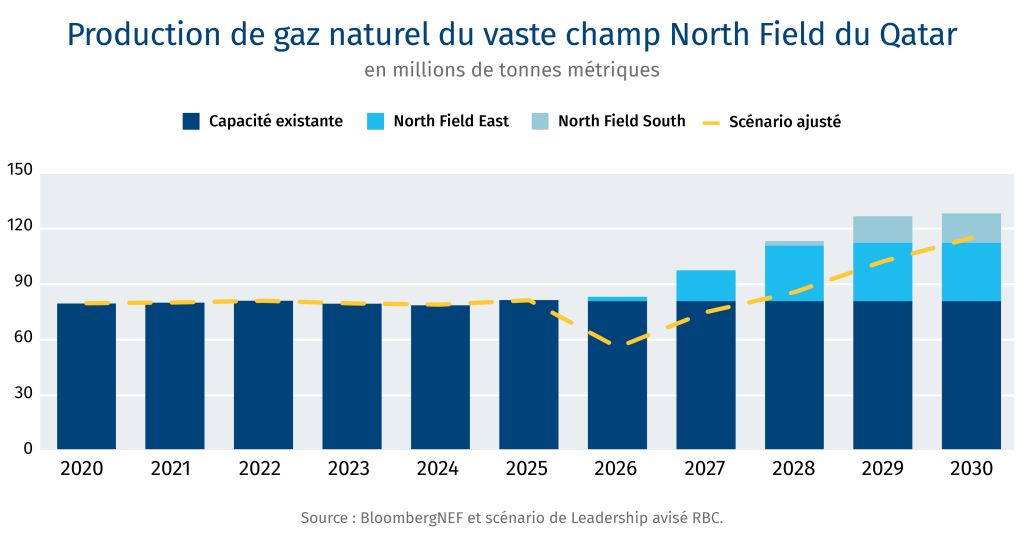

Le commerce du pétrole et du gaz est pratiquement à l’arrêt dans les pays entourant le détroit d’Ormuz, dans le golfe Persique. De plus, les installations d’exportation de gaz naturel du Qatar ayant été touchées, les prévisionnistes du secteur énergétique doivent revoir leurs scénarios.

Le marché mondial du GNL devait entrer dans une phase d’excédent notable en 2026, avec un surplus de deux millions de tonnes pour une offre totale de 475 millions de tonnes (Mt) cette année, puis un excédent de 30 Mt pour une offre de 585 Mt en 2029.

À quel point les exportations de GNL du Qatar sont-elles touchées ?

-

Une perturbation de l’approvisionnement qatari — le deuxième exportateur mondial de GNL — éliminerait entièrement le surplus prévu pendant environ trois ans, entraînant plutôt un déficit d’environ 30 Mt en 2026, et seulement un excédent de 8 Mt en 2029. Bien entendu, cela suppose l’absence de destruction de la demande, ce qui reste à confirmer.

-

D’après les échanges en cours, l’offre ajustée de GNL du Qatar pour cette année se situerait probablement 50 et 55 Mt, soit une perturbation d’environ 30 Mtpa par rapport aux quelque 83 Mtpa de production de l’an dernier. Il ne s’agit pas d’un écart marginal — c’est une baisse presque deux fois supérieure à la capacité totale actuelle d’exportation de GNL du Canada.

-

L’expansion du North Field du Qatar, qui soutient la croissance de l’offre mondiale jusqu’en 2030, pourrait être retardée avec une montée en puissance plus lente. Le marché anticipait ces volumes, mais réévalue désormais un déficit à court et moyen terme.

Un choc en deux temps

-

Un déficit d’approvisionnement à court terme, alors que des capacités existantes au Qatar sont mises hors service, suivi d’un retard à moyen terme des trains d’expansion qui devaient rééquilibrer le marché.

-

La situation dans le détroit d’Ormuz vient aggraver le tableau. Avec un flux de pétroliers pratiquement à l’arrêt, la perturbation ne se limite pas à la production : même les volumes non touchés ne peuvent plus transiter par le détroit.

-

LNG Canada monte en puissance. Huit navires ont quitté la Colombie-Britannique au cours des 17 premiers jours de mars, contre quatre pour l’ensemble du mois de décembre, ce qui indique que les acheteurs du bassin du Pacifique réorientent déjà leurs approvisionnements hors du Golfe. Des rapports indiquent également que des cargaisons américaines de GNL sont acheminées vers l’Asie par le canal de Panama.

-

En résumé : l’excédent de GNL anticipé — largement censé faire baisser les prix et améliorer l’accessibilité — est probablement écarté au moins jusqu’en 2028.

Pour plus d’information : Choc énergétique : huit graphiques pour expliquer les retombées mondiales de la crise du pétrole et du gaz.

–Shaz Merwat

Cibles mouvantes en matière de droits de douane

Négocier des échanges commerciaux avec le président Donald Trump s’apparente à un jeu de « tape-taupe » : les irritants surgissent sans cesse, de manière agressive. Et si l’on réagit trop tard, le problème réapparaît et frappe encore plus fort. Le lancement, par le représentant américain au commerce, d’une enquête au titre de la section 301 visant le Canada constitue simplement le dernier épisode en date.

Les enquêtes, qui ciblent au total environ 60 partenaires commerciaux, s’inscrivent dans deux volets :

-

D’abord, déterminer si certains pays n’ont pas efficacement interdit ou appliqué les interdictions concernant l’entrée aux États-Unis de biens produits par le travail forcé (ce qui est au cœur de l’enquête visant le Canada).

-

Ensuite, évaluer si les subventions accordées par des gouvernements étrangers entraînent une surcapacité qui inonde les marchés et nuit à la production manufacturière américaine dans des secteurs clés.

L’objectif des États-Unis est d’inciter leurs alliés à partager le fardeau lié au renforcement des mesures contre les produits issus du travail forcé provenant notamment de régions comme le Xinjiang — où des minorités sont contraintes de produire des biens —, en plus de s’attaquer à la surcapacité et aux risques plus larges associés aux chaînes logistiques chinoises. Il ne s’agit donc pas seulement d’accusations bilatérales. Pour le Canada, cela enclenche un processus délibérément ciblé :

-

Washington soutient que le régime canadien d’application des règles relatives au travail forcé impose un fardeau injuste au commerce américain en permettant à des biens contaminés d’entrer en Amérique du Nord.

-

Cela déclenche des consultations obligatoires, des audiences publiques et une collecte de preuves avant l’éventuelle imposition de droits de douane.

Quelle est la menace réelle ?

Si le Canada est jugé en défaut dans le cadre de ces enquêtes, des droits de douane pourraient viser des intrants manufacturiers (acier, aluminium, minéraux), des biens de haute technologie (semi-conducteurs, solaire, véhicules électriques), ainsi que des produits comme les fruits de mer, les jouets, les équipements électriques et des biens de consommation courante comme les textiles et le cuir.

Les données de l’Agence des services frontaliers du Canada (ASFC) indiquent des progrès modestes depuis l’entrée en vigueur, en 2024, de la Loi sur la lutte contre le travail forcé et le travail des enfants dans les chaînes d’approvisionnement. Les interceptions d’envois soupçonnés d’être liés au travail forcé — notamment des vêtements, des jouets et des produits électroniques souvent reliés indirectement à la région autonome du Xinjiang en Chine — ont légèrement augmenté, avec environ 50 détentions en 2024 contre presque aucune au cours des trois années précédentes. Cependant, un seul envoi a été confirmé comme contrevenant à l’interdiction au Canada, une fraction des saisies totalisant 1 milliard de dollars américains effectuées par le U.S. Customs and Border Protection pour des liens présumés avec le travail forcé. Le gouvernement canadien a engagé 25,1 millions de dollars sur deux ans à compter de 2025 pour Affaires mondiales Canada et l’ASFC afin de renforcer les enquêtes et l’application de la loi. Néanmoins, Washington remet en question l’efficacité de ces mesures, estimant que leur portée demeure insuffisante pour atteindre ses objectifs stratégiques à l’égard de la Chine.

À quoi faut-il s’attendre maintenant ?

-

La section 301 est un processus. Contrairement à la section 232, elle exige des consultations, la constitution d’un dossier probant et la tenue d’audiences publiques avant toute imposition de droits de douane.

-

Le Canada dispose d’une fenêtre étroite pour influencer le dossier : les soumissions prévues d’ici le 15 avril et les audiences débutant le 28 avril seront déterminantes pour démontrer les progrès en matière d’application et étayer les arguments fondés sur les engagements en matière de travail prévus par l’AEUMC (chapitre 23).

Incidences sur les négociations de l’AEUMC

-

Le calendrier est délibéré. Le processus au titre de la section 301 se déroule en parallèle de l’examen de l’AEUMC, offrant au Bureau du représentant américain au commerce (USTR) un signal précoce quant à l’efficacité des consultations.

-

Le représentant américain au commerce, Jamieson Greer, a indiqué cette semaine que le Canada accuse un retard par rapport au Mexique dans le processus d’examen de l’AEUMC. Le rythme canadien est toutefois stratégique, reflétant une allocation réfléchie des risques et des leviers à Ottawa. Mark Carney a constitué son équipe et réparti les rôles en conséquence : l’ambassadeur Mark Wiseman mobilise le Congrès pour contrer des scénarios imprévisibles comme un retrait de l’AEUMC (possible par décret présidentiel, bien que le Congrès conserve ultimement le pouvoir d’abroger la loi).

-

Parallèlement, la négociatrice en chef Janice Charette coordonne les ministères concernés et les lignes rouges pour le premier ministre.

-

Avant les élections de mi-mandat américaines, le Canada doit coopérer sur la question du travail forcé sans concéder des éléments de grande valeur stratégique, comme l’accès aux minéraux critiques. Il s’agit de démontrer des progrès et une volonté d’agir en matière d’application, tout en conservant des atouts stratégiques et en laissant les élections de mi-mandat tester le rapport de force avec Donald Trump, afin de préserver la marge de manœuvre d’Ottawa dans les négociations.

–Thomas Ashcroft

Relance du nucléaire à Taïwan

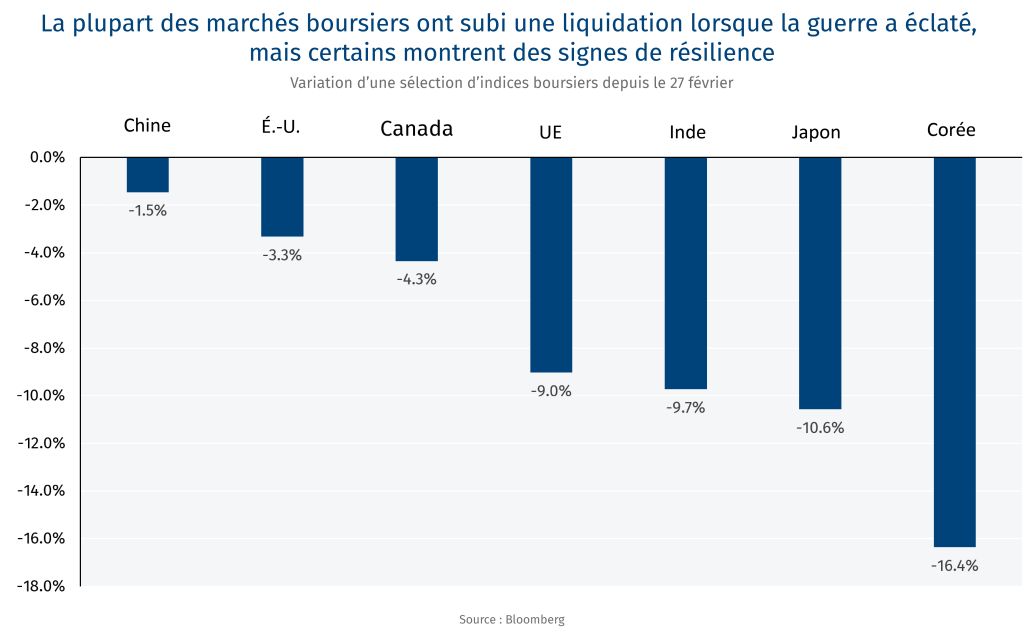

La récente « offre » opportuniste de la Chine à Taïwan — proposant une réunification avec le continent en échange d’une sécurité énergétique — illustre la convergence croissante entre sécurité énergétique, commerce et géopolitique, alors que le conflit au Moyen-Orient bouleverse violemment les systèmes énergétiques mondiaux.

Pourquoi Taïwan a-t-il besoin de sécurité énergétique ?

-

L’île d’Asie de l’Est est le principal producteur mondial de semi-conducteurs. Le gaz naturel et le pétrole — majoritairement importés — représentent 61 % de son approvisionnement énergétique, selon le Statistical Review of World Energy. Le charbon (33 %), le nucléaire (3 %) et les énergies renouvelables (3 %) composent le reste.

-

Taïwan a lancé des politiques visant à éliminer progressivement l’énergie nucléaire en 2016 et a achevé la fermeture de son dernier réacteur en mai 2025, retirant près de 5 GW de capacité — soit environ 42 % de la capacité nucléaire du Canada — et accentuant sa dépendance aux importations de gaz naturel liquéfié.

-

Environ 42 % des importations de GNL de Taïwan provenaient du Qatar, qui a subi cette semaine une importante attaque de missiles en provenance de l’Iran.

-

Taïwan réévalue désormais sa stratégie nucléaire, avec des études de faisabilité portant sur la remise en service de deux centrales. La société d’État Taipower devrait également soumettre ce mois-ci des plans de redémarrage de réacteurs.

Leçons pour une nouvelle ère énergétique

-

Notre rapport L’avantage atomique : une occasion historique pour le Canada à l’aube d’une nouvelle ère nucléaire a mis en évidence le rôle central de la sécurité énergétique dans la relance du nucléaire à l’échelle mondiale.

-

De nombreux pays européens et asiatiques diversifient à la fois leurs fournisseurs d’énergie et leurs sources de production afin de composer avec l’instabilité géopolitique qui perturbe les marchés énergétiques mondiaux.

-

À mesure que les pays cherchent à diversifier leurs approvisionnements et leurs sources d’énergie, le Canada est bien positionné pour soutenir ces objectifs. La technologie des réacteurs CANDU du Canada — incluant des réacteurs de moins d’un gigawatt adaptés aux réseaux de plus petite taille —, ainsi que l’expertise croissante du pays en matière de petits réacteurs modulaires, en font un partenaire tout désigné pour les pays souhaitant réduire leur dépendance aux combustibles fossiles sans recourir à des technologies chinoises ou russes.

–Vivan Sorab