A. Méthodologie et sources des données

Pétrole et gaz

Dans le secteur pétrolier et gazier, le capital requis comprend ce qui suit :

-

Investissement en installations existantes pour accroître progressivement la production de pétrole conventionnel et de sables bitumineux ;

-

Investissement en installations nouvelles pour créer de nouvelles capacités de production dans le secteur des sables bitumineux ;

-

Nouvelle infrastructure de pipeline pour renforcer la capacité d’exportation ;

-

Nouveaux investissements dans l’extraction de gaz naturel ;

-

Nouvelles installations d’exportation de GNL ;

-

Investissements dans des projets de capture de carbone.

Notre scénario de croissance tendancielle dans le secteur pétrolier est fondé sur les prévisions de production de RBC Marchés des Capitaux.

-

La production augmente de 5,1 millions de barils par jour (Mb/j) en 2024 à 5,9 Mb/j d’ici 2030, avant de plafonner. La production supplémentaire se répartit proportionnellement entre le pétrole conventionnel et les sables bitumineux.

-

Le processus d’optimisation et d’amélioration de l’efficience des pipelines permet de faire circuler davantage de pétrole dans les infrastructures existantes, en supposant que le réseau principal d’Enbridge augmente son volume de 300 000 barils par jour ou que le pipeline Trans Mountain ajoute 245 000 barils par jour au-delà de 2027 grâce à des stations de pompage. Nous supposons qu’aucun site de production majeur n’est nouvellement construit, et que l’augmentation de la production provient des installations existantes.

-

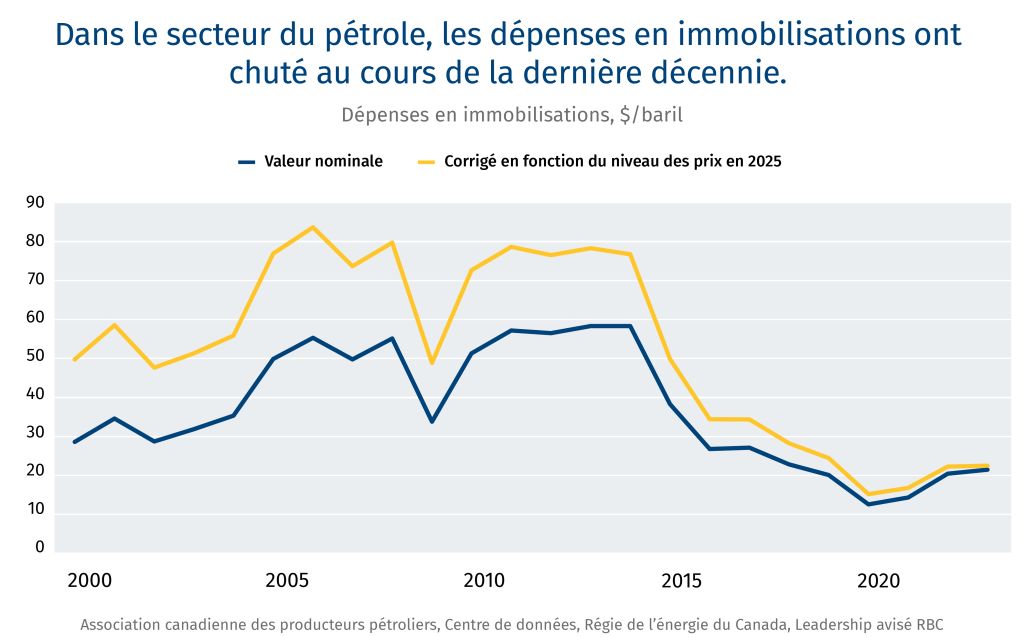

Les données sur les dépenses en immobilisations proviennent de l’Association canadienne des producteurs pétroliers et de la Régie de l’énergie du Canada. Afin d’estimer les dépenses en immobilisations annuelles pour la prochaine décennie, nous avons utilisé les dépenses en immobilisations moyennes par baril de production de pétrole entre 2017 et 2023 pour le pétrole conventionnel (38,80 $) et les sables bitumineux (9,90 $).

-

Notre scénario de croissance tendancielle dans le secteur du gaz naturel prévoit l’achèvement des installations de GNL Woodfibre et Cedar. D’après Ressources naturelles Canada, le coût total est estimé à 11,5 milliards de dollars. Cela permet d’ajouter 0,7 Gpi3/j aux nouvelles capacités d’exportation.

Dans notre scénario de croissance accélérée, nous supposons l’approbation de deux nouveaux oléoducs :

-

L’oléoduc Keystone XL augmente la capacité de 0,83 million de barils par jour, et que l’oléoduc de l’Alberta à la Colombie-Britannique (plus ou moins inspiré de Northen Gateway) ajoute 1 million de barils par jour. Pour établir le coût estimatif de chaque pipeline, nous avons utilisé le coût au kilomètre du pipeline Northern Gate (fourni par l’Office national de l’énergie) corrigé en fonction de l’inflation et des dépassements de coûts. Nous estimons que le coût de chaque pipeline est d’environ 30 milliards de dollars. Nous supposons que la construction du pipeline commencera en 2028 et s’échelonnera sur quatre années. La capacité de production de sables bitumineux s’accroît ainsi de 1,2 million de barils par jour environ. Cette estimation tient compte d’une répartition à 70-30 entre le bitume et le condensat dans les pipelines.

-

L’augmentation de la capacité du pipeline permet de réaliser des investissements en installations nouvelles destinées aux sables bitumineux pour un coût d’environ 56 000 $ par baril et par jour. La production pétrolière totale du Canada pourrait ainsi atteindre 7,1 millions de barils par jour d’ici 2035.

-

Notre scénario de croissance accélérée comprend trois projets supplémentaires de terminaux d’exportation de GNL : phase 2 de LNG Canada, Tilbury et Ksi Lisims. Les coûts estimatifs sont tirés de sources accessibles au public. Collectivement, ces terminaux d’exportation nécessitent des dépenses en immobilisations d’environ 55 milliards de dollars. Ces terminaux augmentent la capacité d’exportation de 3,75 Gpi3/j. Nous avons estimé que les dépenses en immobilisations pour l’extraction de gaz naturel supplémentaire seraient de 10 $ par baril d’équivalents pétrole.

-

Our step change scenario imagines heavy investment into carbon capture and sequestration (CCS) infrastructure. We assume major projects go forward, including the Pathways Alliance’s Phase 1, at a cost of $24 billion. We assume two additional projects of a similar scale go forward. We loosely estimate the total investment for CCS projects amounts to $80 billion over 10 years, based on publicly available estimates. We source project-level CCS data from the BloombergNEF Carbon Capture Capacity Database and include approximate costs from various sources, including news articles.

Électricité

Dans le secteur de l’électricité, le capital requis comprend ce qui suit :

-

coûts initiaux des projets de construction de centrales qui se trouvent déjà à diverses étapes de développement ou qui ont été annoncés ;

-

coûts de remplacement ou de mise à niveau du réseau électrique, ce qui inclut les lignes de transport et de distribution, la mise en place de nouvelles connexions et le renforcement des systèmes.

Selon notre scénario de croissance tendancielle, les projets qui en sont à diverses étapes de développement passeront à la phase de construction.

-

La capacité électrique s’accroît d’environ 69 GW dans toutes les sources d’énergie. Nous tenons compte des projets pour lesquels les processus d’obtention de permis ont été amorcés, pour lesquels un financement a été obtenu, qui sont déjà en phase de construction, ainsi que les projets énergétiques qui ont été annoncés. Nous nous appuyons sur la base de données des projets de production d’énergie de S&P CapIQ. Les données mesurent la capacité et les coûts de construction des projets par type de technologie.

-

Nous incluons aussi les projets de PRM de Bruce C et de Darlington dans notre scénario de croissance tendancielle. Combinés, ils fourniront 6 GW de nouvelles capacités. OPG estime le coût du PRM de Darlington à environ 21 milliards de dollars. Pour Bruce C, nous nous appuyons sur les données du Center For Advanced Nuclear Systems du MIT pour évaluer le coût des réacteurs AP1000, qui se chiffre entre 8 300 $ US et 10 375 $ US par kW.

-

Nous utilisons un exemple de calendrier de déploiement de projets nucléaires à grande échelle tiré du Plan énergétique intégré de l’Ontario, en répartissant équitablement les coûts de construction au fil du temps. Dans le cas des projets dont le déploiement est programmé au-delà de 2035, nous intégrons une partie du coût d’ici 2035.

Nous comparons ce renforcement des capacités aux projections du rapport Avenir énergétique du Canada en 2026 de la Régie de l’énergie du Canada. Notre scénario de croissance tendancielle est globalement conforme aux nouvelles exigences de capacité inscrites dans le scénario de carboneutralité de la Régie de l’énergie du Canada, qui suppose des incitatifs politiques limités en faveur de l’électrification et de l’écologisation du réseau.

Les investissements visant la maintenance et l’amélioration du réseau proviennent de Prévisions de BloombergNEF. Le plan inclut notamment des investissements dans les lignes de transport et de distribution ainsi que dans les sous-stations du réseau, en vue de remplacer les installations vieillissantes, d’établir de nouvelles connexions et de renforcer les systèmes.

Bien que les scénarios de BloombergNEF n’aient pas de corrélation directe avec les scénarios de la Régie de l’énergie du Canada (scénario de transition économique utilisé dans notre scénario de croissance tendancielle), ils supposent l’absence de soutien politique à la transition énergétique, en dehors des mesures existantes, tout comme le scénario de carboneutralité de la Régie de l’énergie du Canada.

Dans notre scénario de croissance accélérée, nous intégrons la capacité supplémentaire requise pour que le Canada demeure sur la voie de la carboneutralité, comme le prévoit le scénario zéro émission nette de la Régie de l’énergie du Canada. Nous incluons quatre projets nucléaires supplémentaires (Wesleyville, PRM de la Saskatchewan, Point Lepreau et Peace River) qui généreront environ 13 GW additionnels pour un coût estimatif de 149 milliards $, dont 43 milliards $ sont répartis jusqu’en 2035. Selon le scénario de croissance accélérée, la capacité totale augmenterait de 98 GW.

| Technology | CER ‘Current Measures growth 2025-35 (MW) | CER ‘Net-Zero’ growth 2025-35 (MW) | Projects in development (MW) | Announced projects (MW) | Additional capacity in Step-Change scenario |

|---|

| Solar | 10,826 | 10,175 | 9,461 | 4,003 | – |

| Wind | 36,128 | 58,526 | 17,745 | 3,493 | 37,288 |

| Hydro | 6,318 | 6,338 | 1,016 | 6,111 | – |

| Natural Gas | 982 | 5,039 | 7,075 | 4,438 | – |

| Battery | 4,842 | 5,413 | 5,713 | 3,455 | – |

| Nuclear | 2,112 | 2,112 | 6,000 | – | 13,175 |

Comme pour le scénario de croissance tendancielle, nous utilisons les projections de BloombergNEF pour les investissements liés aux infrastructures du réseau. Le scénario zéro émission nette décrit une démarche difficile, mais réalisable pour atteindre l’objectif de zéro émission nette d’ici 2050. Bien qu’il ne corresponde pas directement au scénario zéro émission nette de la CER, il présente une voie à suivre.

| Project | Case | Capacity

(MW) | Cost ($B) | Estimation | Timeline |

|---|

| Darlington SMR | Base | 1,200 | 20.9 | OPG19 | 2029-3520 |

| Bruce C | Base | 4,800 | 58.3 | MIT CANES21 | 2031-4122 |

| Peace River | Growth | 4,400 | 39.3 | Derived estimate23 | 2029-4224 |

| Point Lepreau | Growth | 300 | 5.2 | Derived estimate25 | 2030-3426 |

| Sask. SMR | Growth | 315 | 5.5 | Derived estimate27 | 2030-3428 |

| Wesleyville | Growth | 8,160 | 99.1 | MIT CANES | 2033-4729 |

Exploitation minière

Les besoins en capital dans le secteur minier comprennent une combinaison de :

Nous utilisons une approche combinée : modélisation économique générale pour estimer les dépenses en immobilisations dans le scénario de croissance tendancielle ; et une approche ascendante fondée sur les projets, qui tire parti des données de S&P Capital IQ pour le scénario de croissance accélérée.

Dans notre scénario de croissance tendancielle, nous utilisons la fonction de production Cobb-Douglas en considérant les tendances des dix dernières années, en supposant que la relation entre l’investissement et la production correspond aux tendances historiques. La fonction de production Cobb-Douglas quantifie l’interaction entre la main-d’œuvre, le capital et la productivité relativement au PIB. Nous utilisons les données de Statistique Canada, Tableau 36-10-0217-01 pour établir la relation entre la productivité multifactorielle (MPF), le capital (K) et la main-d’œuvre (T), ainsi que le PIB réel, exprimés comme suit :

PIBréel=MFP∗Kα∗L ((1 – α))

Premièrement, nous avons déterminé une valeur générale pour l’élasticité, le facteur α, qui est d’environ 0,7 en moyenne entre 2012 et 2021. Nous utilisons les tableaux suivants pour les données sur les sociétés minières et l’exploitation en carrière (sauf le pétrole et le gaz) – SCIAN 212 :

Une fois le modèle défini, nous appliquons un taux de croissance annuel composé sur 10 ans pour le PIB réel, la main-d’œuvre et la productivité afin d’élargir les projections dans le cadre du scénario de croissance tendancielle. Le PIB réel augmente de 0,6 % par an jusqu’en 2035, ce qui suppose des flux d’investissement totaux d’environ 139 milliards de dollars dans le secteur au cours de la prochaine décennie, selon un taux d’amortissement historique d’environ 16 %.

Les placements font ici référence aux flux de capitaux fixes non résidentiels. Cela comprend la construction d’immeubles industriels, comme les usines, les machines et l’équipement, et la construction de produits de propriété intellectuelle résultant d’activités de recherche et développement et d’activités similaires.

Dans notre scénario de croissance accélérée, nous calculons le coût de la construction de nouvelles mines au Canada pour une gamme de métaux et de minerais : or, zinc, minerai de fer, potasse, U3O8, cuivre, lithium, graphite, nickel, éléments des terres rares (principalement des lanthanides) et cobalt. Nous avons obtenu un ensemble de données de plus de 1 000 projets actuellement en exploitation ou à diverses étapes de développement. Pour modéliser le scénario de croissance accélérée, nous avons adopté une approche ascendante en examinant :

-

plus de 1 000 sites miniers actifs et inactifs partout au Canada ;

-

plus de 50 projets en étape ultime de développement dans les secteurs des métaux de base (p. ex., zinc et cuivre), des métaux précieux (or, argent) et des minéraux critiques (lithium, graphite) ;

-

plus de 100 occasions à un stade précoce dont les coûts ou les réserves sont connus.

Nous appelons projets qui sont à l’étape de préfaisabilité (développement des réserves, exploration avancée, préfaisabilité et définition de la portée) comme des projets aux premières étapes, et ceux qui sont déjà à l’étape de faisabilité ou dont la construction a commencé comme des projets en à l’étape finale.

À mesure que les projets miniers progressent, davantage de renseignements deviennent disponibles. Nous avons donc réduit notre périmètre à 228 projets actifs présentant des renseignements sur les coûts en capital initiaux ou sur les capacités de production estimatives. Des renseignements sont disponibles pour environ 95 % des projets qui en sont aux dernières étapes.

Dans le cas des projets pour lesquels seuls des renseignements sur la capacité de production sont disponibles, nous appliquons un coût moyen estimé par capacité de production pour les métaux ou minéraux correspondants. Selon le scénario de croissance accélérée, tous les projets qui en sont aux dernières étapes et 10 % des projets aux premières étapes doivent être achevés sur une période de 10 ans.

| Metal | Total count | Active projects | Early Stage: Projects with cost or capacity info | Late Stage: Projects with cost or capacity info |

|---|

| Gold | 446 | 296 | 69 | 24 |

| Silver | 32 | 17 | 2 | – |

| Zinc | 91 | 51 | 8 | 7 |

| Copper | 163 | 96 | 24 | 3 |

| Lithium | 32 | 32 | 12 | 7 |

| U3O8 | 47 | 21 | 7 | 3 |

| Graphite | 22 | 14 | 5 | 2 |

| Nickel | 69 | 39 | 11 | 5 |

| Potash | 13 | 7 | 4 | 2 |

| Lanthanides | 14 | 13 | 6 | 2 |

| Iron Ore | 53 | 34 | 11 | 9 |

| Diamonds | 11 | 5 | 2 | – |

| Platinum | 5 | 2 | 1 | – |

| Cobal | 3 | 3 | 1 | 1 |

| Total | 1,001 | 630 | 163 | 65 |

Défense

Les besoins en capital du secteur de la défense englobent la R-D ainsi que les machines et équipements, en fonction de différentes hypothèses concernant les dépenses publiques dans le secteur de la défense. Selon les données du rapport État de l’industrie canadienne de la défense publié par Innovation, Sciences et Développement économique Canada (ISED), le secteur génère des revenus répartis à parts égales entre les ventes au pays et les exportations. De plus, les ventes au gouvernement fédéral représentent près des deux tiers des revenus intérieurs.

Nous supposons que les dépenses en biens d’équipement du gouvernement fédéral constituent la principale source de revenus pour l’industrie canadienne, et cette source varie selon les scénarios. Nous supposons que les autres revenus augmenteront au taux de croissance du PIB nominal de 3,5 %.

Historiquement, les dépenses en machines et équipements et les dépenses de R-D ont représenté environ 5,5 % des revenus. Nous utilisons ce ratio pour déterminer les dépenses en immobilisations requises par le secteur pour assurer la nouvelle trajectoire des revenus.

Dans notre scénario de croissance tendancielle, nous supposons que le Canada n’atteindra que 2 % des dépenses fixées par l’OTAN. Les dépenses sont réparties entre le personnel (50 %), l’exploitation et la préparation (25 %), les biens d’équipement (20 %) et l’infrastructure (5 %), ce qui correspond à la répartition historique, et la consigne d’achat au Canada augmente la part du contenu canadien de 30 % à 50 % en 2035 (hausse linéaire). Le gouvernement fédéral a indiqué que par le passé, environ 70 % des dépenses consacrées à la défense étaient dirigées vers des producteurs étrangers, laissant une part de 30 % au marché intérieur. Ottawa veut inverser cette tendance au cours des dix prochaines années afin que la balance s’établisse à 70/30 au bénéfice des entreprises canadiennes.

Dans notre scénario de croissance accélérée, la principale différence est que le Canada est en voie d’atteindre l’exigence de dépenses de 5 % fixée par l’OTAN, dont 3,5 % consacrées aux biens de défense de base. Nous supposons que la composition des dépenses reste la même. Les dépenses de personnel demeurent semblables à celles du scénario de croissance tendancielle, et les dépenses liées à la préparation et aux infrastructures augmentent selon la répartition historique de 25 % et de 5 %, respectivement. Les autres dépenses de défense sont axées sur l’acquisition de nouveaux biens d’équipement (ou le remplacement de biens d’équipement vieillissants), qui génèrent des revenus accrus pour le secteur et qui nécessitent des investissements supplémentaires pour répondre à la demande croissante.

Espace

Les données sur l’économie spatiale canadienne sont limitées. L’Agence spatiale canadienne (ASC) publie chaque année l’État du secteur spatial canadien, englobant notamment le revenu, le produit intérieur brut, l’emploi et les exportations. Les données concernant les sociétés cotées en bourse sont disponibles. Dans notre méthode, nous avons combiné les données de ces deux sources pour modéliser le chiffre d’affaires, le PIB et les dépenses en immobilisations dans les deux scénarios de croissance tendancielle et de croissance accélérée.

Les calculs ont nécessité plusieurs étapes.

-

Pour prévoir le chiffre d’affaires et le PIB jusqu’en 2035 dans le scénario de croissance tendancielle, nous avons dérivé le taux de croissance annuel historique sur la plus longue durée possible à l’aide des données de l’ASC (de 2014 à 2022) qui, selon nous, orienteront la future croissance du chiffre d’affaires (-0,8 %) et du PIB (1 %).

-

Pour prévoir le chiffre d’affaires dans le cadre du scénario de croissance accélérée, nous supposons que le Canada doublera sa part du marché mondial d’ici 2035, en passant d’environ 1,1 % du marché mondial en 2022 à 2 % d’ici 2035. En partenariat avec McKinsey & Company, le Forum économique mondial prévoit que le marché spatial mondial augmentera à 755 milliards de dollars américains d’ici 2035, portant la part du Canada à 21 milliards de dollars canadiens. Ce scénario prévoit donc un quadruplement de la croissance du marché spatial en dix ans.

-

To infer the capital required under the two scenarios, we used data for publicly traded space firms. From 2020-2024, Canada’s publicly traded space firms had a capex-to-revenue ratio of 36% (on a weighted average basis). That figure was skewed by heavy investments from a few key firms that are unlikely to be repeated in the future, even under the Step Change Scenario. To better anchor the capex-to-revenue ratio, we included a few mature aerospace companies, which have lower capital requirements. On a weighted-average basis, this brought the capex-to-revenue ratio down to ~10%.

-

Across the Trend Growth and Step Change scenarios, we multiplied annual sales revenue by 10% to determine the annual capex, aggregating the figures over 2025-2035 to determine the total capital required

Agriculture et agroalimentaire

Dans le secteur de l’agriculture, le capital requis comprend ce qui suit :

-

soutien des secteurs public et privé aux connaissances et à l’innovation dans le domaine agricole, grâce à des dépenses en recherche et développement et en propriété intellectuelle ;

-

dans les secteurs de la transformation et de la fabrication, dépenses en immobilisations pour la construction non résidentielle, les machines et les équipements visant à optimiser les procédés au niveau des usines ;

-

pour les grands agriculteurs commerciaux, approfondissement du capital grâce à l’adoption de solutions de technologies agricoles.

À partir des données du USDA, nous examinons la productivité agricole du Canada sur plusieurs décennies. La tendance suggère que la croissance de la productivité a atteint un sommet dans les années 1990 et 2000, puis qu’elle a décliné par la suite. À partir du Tableau 36-10-0096-01 de Statistique Canada, nous observons les tendances de l’investissement au cours de la même période. Nous comparons les flux d’investissement réels au fil du temps ainsi que les flux d’investissement par rapport au PIB du secteur. Les taux d’investissement ont été élevés (tant en termes réels qu’en pourcentage du PIB) au milieu des années 1970 et au milieu des années 1980, se traduisant par des gains de productivité notables au cours des décennies qui ont suivi. À partir des données du rapport de l’OCDE Politiques agricoles : suivi et évaluation, nous suivons le soutien public aux activités de recherche et de développement depuis 1986. Les tendances indiquent une baisse des dépenses en termes réels, en pourcentage des revenus sectoriels et en pourcentage du PIB agricole.

In our Trend Growth Scenario, we extend the average investment trends of the past 10 years. This suggests ~$10 billion annual investment in non-residential construction, machinery and equipment purchases and ~$1.3 billion combined industry IP investments and public support for R&D.

Our Step Change Scenario assumes Canada repeats the investment surge witnessed in the 1970s-1980s, which could raise productivity through more innovation, stronger advanced tech and practice adoption, and investments into efficiency gains. Industry capex increases to ~$13.8 billion annually to match peak levels in 1970s, and combined public and private R&D-related investments rise to $1.6 billion, matching peak levels in 1980s.

Combined total rises to ~$18.9 billion if instead investment levels are calibrated on proportional size to industry GDP – where industry capex investment stood at ~34% (vs 21% currently) as the share of industry GDP on average during 1973-1982, and combined public and private R&D spending was 4.2% (vs 2.7%) during 1986-1995.

For the food manufacturing industry, we tailor the Trend Growth and Step Change scenarios to Canada’s share of global exports aligned with pathways developed in Food first: How agriculture can lead a new era for Canadian exports. Canada’s current market share of global agriculture and agri-food exports stands at 3.7%, and by 2035, global agriculture and agri-food export market (HS codes 1-24) is projected to grow by 0.6% annually. In our Trend Growth scenario for the food manufacturing industry, we assume Canada only maintains it current global standing. This implies 0.8% annual growth in exports of food manufacturing products. Our Step Change scenario for food manufacturing industry assumes Canada increases its export market share by 50%, capturing about US$66 billion by 2035.

In both scenarios, to estimate overall production levels (Statistics Canada table 36-10-0488-01) we combine projected exports with domestic consumption. Domestic consumption is based on historic per capita levels – ~$2500 of real output (adjusted to 2025 price levels) per person, and by 2035, Canada’s population is expected to reach 44.3 million. Overall, food manufacturing production is projected to grow from an estimated $144 billion in 2025 to $155 and $173 billion by 2035 for Trend Growth and Step Change scenarios, respectively. We use a recent spike in investments since 2018, which led to 20% increase in estimated real output, compared to the historic average of 1.9 investment per output ratio during 2007-2017 to derive capital requirements for production capacity increase aligned with our Trend Growth and Step Change scenarios.

B. Références

Ampofo, K. et. al. 2024. Transition Metals Outlook 2025. New York: Bloomberg New Energy Finance.

Ashton, Lisa. 2024. Food first: How agriculture can lead a new era for Canadian exports. Toronto: RBC Thought Leadership.

Baskaran, G., D. Wood. 2025. Critical Minerals and the Future of the U.S. Economy. Washington: Center for Strategic and International Studies.

Bataille, M., J. Francis and J. Potin. 2025. The (Re)Convergence of Europe’s Space and Defence Industries. ESPC Report 94. European Space Policy Institute: Vienna.

Bloomberg NEF. 2024. Transition Metals Outlook. New York: Bloomberg Finance LP.

Bryce Tech. 2025. Start-Up Space: Private Sector Space Investment Activity in 2024. Alexandria, VA: Bryce Tech.

Canadian Space Agency. 2023. What we heard report: Consulting Canadians on a modern regulatory framework for space. Ottawa: Government of Canada.

Cembalest, M. 2025. Heliocentrism: 15th Annual Energy Paper. New York: J.P. Morgan Asset Management.

Chollet, D. and S. Kapnick. 2025. Power Rewired: The New Map of Energy and Geopolitics. New York: JPMorganChase Center for Geopolitics.

Competition Bureau Canada. 2023. Competition in Canada, 2000–2020: An economy at a crossroads. Ottawa: Government of Canada.

Conference Board of Canada. (2024). Innovation report card 2024: How Canada performs. Ottawa: Conference Board of Canada.

D’Souza, C., T. Grieder, D. Hyun, J. Witmer. 2020. The Canadian corporate investment gap. Staff Analytical Note No. 2020-15. Ottawa: Bank of Canada.

Globerman, S. 2024. The weakness of corporate investment in Canada, 2001–2021. Vancouver: Fraser Institute.

Gulab, S., and G. Lhermie. 2025. ‘A Case for Reinforcing Agri-food Research and Development Spending: Where Does Canada Stand Internationally?’, The Simpson Centre, 18 (3). Calgary: University of Calgary School of Public Policy.

International Energy Agency. 2023. Emissions from Oil and Gas Operations in Net Zero Transitions. Paris: IEA.

International Energy Agency. 2025. Oil 2025: Analysis and Forecast to 2030. Paris: IEA.

Jurgens, J. and R. Brukardt. 2024. Space: The $1.8 Trillion Opportunity for Global Economic Growth. Geneva: World Economic Forum.

Kanji, S. and A. Parsons. 2024. State of the Canadian Space Sector Report. Longeuil, QC: Canadian Space Agency.

Khosla, J., Y. Kokkinos, C. Turner. 2025. Build big things: Accelerating major project delivery in Canada. Ottawa: Public Policy Forum.

Lindenmoyer, A. 2014. Commercial Orbital Transportation Services: A New Era in Spaceflight. Houston: NASA.

Manalo, P. 2023. ‘Discovery to production averages 15.7 years for 127 mines’, S&P Global, June 6.

Minister of Industry. 2014. Canada’s Space Policy Framework. Ottawa: Canadian Space Agency.

Minister of Innovation, Science and Economic Development. 2019. Exploration, Imagination, Innovation: A New Space Strategy for Canada. Ottawa: Canadian Space Agency.

Mintz, J. 2025. ‘Why Canada Needs ‘Big Bang’ Corporate Tax Reform’, Perspectives on Tax Law & Policy, 6 (4): 1-4.

Mollins, J., P. St.-Amant. 2019. The productivity slowdown in Canada: An ICT phenomenon? Staff Working Paper No. 2019-35. Ottawa: Bank of Canada.

Natural Resources Canada. 2024. 10 Key Facts on Canada’s Critical Minerals Sector. Ottawa: Government of Canada.

OECD. 2023. The Space Economy in Figures: Responding to Global Challenges. Paris: OECD.

OECD & FAO. 2025. Agricultural Outlook 2025–2034. Rome: OECD Publishing.

Pardy, G., R. Mann, C. Neibert, M. Harvey, R. Kwan, M. Choy, N. Ng. 2025. Energy Insights: Awakening the Northern Giant. Toronto: RBC Capital Markets.

Robson, W., M. Bafale. 2024. Underequipped: How weak capital investment hurts Canadian prosperity. Toronto: C.D. Howe Institute.

Sharp, A., T. Sargent. 2023. ‘The Canadian productivity landscape: An overview’, Canadian Tax Journal, 71:4, pp. 1125-47.

Smith, T., K. et. al. 2025. Missions for prosperity: Building Canada’s next era of economic growth. Toronto: Boston Consulting Group & Centre for Canada’s Future.

Space Capital. 2025. Space Investment Quarterly, Q3-2025. New York: Space IQ.

Theron, G. 2025. Raising business sector productivity: Economic Survey of Canada. Paris: OECD.

Mohamad Yaghi, 2023. Farmers Wanted: The Labour Renewal Canada Needs to Build the Next Green Revolution. Toronto: RBC Climate Action Institute.

Ampofo, K. et. al. 2024. Transition Metals Outlook 2025. New York : Bloomberg New Energy Finance.

Ashton, Lisa. 2024. L’alimentation d’abord : Comment le secteur agricole peut ouvrir la voie à une nouvelle ère d’exportation canadienne. BloombergNEF, Leadership avisé RBC.

Baskaran, G., D. Wood. 2025. Critical Minerals and the Future of the U.S. Economy. Washington : Center for Strategic and International Studies.

Bataille, M., J. Francis et J. Potin. 2025. The (Re)Convergence of Europe’s Space and Defence Industries. Rapport de l’Institut européen de politique spatiale (ESPI) 94. Institut européen de politique spatiale : Vienne.

Bloomberg NEF. 2024. Transition Metals Outlook. New York : Bloomberg Finance LP.

Bryce Tech. 2025. Start-Up Space: Private Sector Space Investment Activity in 2024. Alexandria, VA: Bryce Tech.

Agence spatiale canadienne. 2023. What we heard report: Consulting Canadians on a modern regulatory framework for space. Ottawa : Gouvernement du Canada.

Cembalest, M. 2025. Heliocentrism: 15th Annual Energy Paper. New York : J.P. Morgan Asset Management.

Chollet, D. et S. Kapnick. 2025. Power Rewired: The New Map of Energy and Geopolitics. New York : JPMorganChase Center for Geopolitics.

Bureau de la concurrence Canada. 2023. La concurrence au Canada de 2000 à 2020 : Une économie à la croisée des chemins. Ottawa : Gouvernement du Canada.

Conference Board du Canada. (2024). Innovation report card 2024 : How Canada performs. Ottawa : Conference Board du Canada.

D’Souza, C., T. Grieder, D. Hyun, J. Witmer. 2020. The Canadian corporate investment gap. Staff Analytical Note No. 2020-15. Ottawa : Banque du Canada.

Globerman, S. 2024. The weakness of corporate investment in Canada, 2001–2021. Vancouver : Fraser Institute.

Gulab, S. et G. Lhermie. 2025. « A Case for Reinforcing Agri-food Research and Development Spending: Where Does Canada Stand Internationally? », The Simpson Centre, 18 (3). Calgary : School of Public Policy de l’Université de Calgary.

Agence internationale de l’énergie. 2023. Emissions from Oil and Gas Operations in Net Zero Transitions. Paris : AIE.

Agence internationale de l’énergie. 2025. Oil 2025: Analysis and Forecast to 2030. Paris : AIE.

Jurgens, J. et R. Brukardt. 2024. Space: The $1.8 Trillion Opportunity for Global Economic Growth. Genève : Forum économique mondial

Kanji, S. et A. Parsons. 2024. Rapport État du secteur spatial canadien Longueuil, QC : Agence spatiale canadienne.

Khosla, J., Y. Kokkinos, C. Turner. 2025. Build big things: Accelerating major project delivery in Canada. Ottawa : Forum des politiques publiques.

Lindenmoyer, A. 2014. Commercial Orbital Transportation Services: A New Era in Spaceflight. Houston : NASA.

Manalo, P. 2023. « Discovery to production averages 15.7 years for 127 mines », S&P Global, 6 juin.

Ministère de l’Industrie. 2014. Cadre de la politique spatiale du Canada Ottawa : Agence spatiale canadienne.

Ministre de l’Innovation, des Sciences et du Développement économique. 2019. Exploration, Imagination, Innovation : A New Space Strategy for Canada. Ottawa : Agence spatiale canadienne.

Mintz, J. 2025. « Why Canada Needs ‘Big Bang’ Corporate Tax Reform », Perspectives on Tax Law & Policy, 6 (4) : 1-4.

J. Mollins, P. St.-Amant. 2019. The productivity slowdown in Canada: An ICT phenomenon? Staff Working Paper No. 2019-35. Ottawa : Banque du Canada.

Ressources naturelles Canada, 10 faits clés sur le secteur des minéraux au Canada. Ottawa : Gouvernement du Canada.

OCDE. 2023. The Space Economy in Figures: Responding to Global Challenges. Paris : OCDE.

OCDE et FAO. 2025. Agricultural Outlook 2025–2034. Rome : Éditions de l’OCDE.

Pardy, G., R. Mann, C. Neibert, M. Harvey, R. Kwan, M. Choy, N. Ng. 2025. Energy Insights: Awakening the Northern Giant. Toronto : RBC Marchés des Capitaux.

Robson, W., M. Bafale. 2024. Underequipped: How weak capital investment hurts Canadian prosperity. Toronto : C.D. Howe Institute.

Sharp, A., T. Sargent. 2023. « The Canadian productivity landscape: An overview », Fondation canadienne de fiscalité, 71:4, p. 1125-47.

Smith, T., K. et. al. 2025. Missions for prosperity: Building Canada’s next era of economic growth. Toronto : Boston Consulting Group et Centre pour l’avenir du Canada

Space Capital. 2025. Space Investment Quarterly, Q3-2025. New York : Space IQ.

Theron, G. 2025. Raising business sector productivity: Economic Survey of Canada. Paris : OCDE.

Mohamad Yaghi, 2023. Agriculteurs demandés : Le renouvellement de la main-d’œuvre dont le Canada a besoin pour mener la prochaine révolution verte. Toronto : Institut d’action climatique RBC

C. Remerciements

Les auteurs tiennent à remercier les personnes suivantes, dont les observations ont éclairé nos réflexions et notre rédaction, ainsi que les nombreux experts qui ont souhaité garder l’anonymat.

Mines Agnico Eagle : Alden Greenhouse

Arrell Food Institute, Université de Guelph : Evan Fraser

Bennett Jones : John Baird

Bombardier : Francis Richer De la Flèche

Brookfield Asset Management : Cyrus Madon

Bruce Power : James Scongack

Institut climatique du Canada : Kate Harland

Réseau canadien d’innovation en alimentation : Richa Gupta

Office d’investissement du régime de pensions du Canada : Andrew Alley, Bruce Hogg, Tara Perkins

Exportation et développement Canada : Sven List

MDA Space : Guillaume Lavoie, Patrick Nihill

NASA : Alex MacDonald (ancien étudiant)

NordSpace : Rahul Goel

Ministère de l’Agriculture de l’Ontario : Steve Duff

Régime de retraite des enseignantes et des enseignants de l’Ontario : Jonathan Hausman

Prospectors & Builders Association of Canada : Jeff Killeen

RBC : Tracy Antoine, Daniel Chornous, Louis Derlis, Chinyere Eni, Andrew Hay, Ken Herbert, Sara Gelgor, Stuart Kedwell, Robert Kwan, Eric Lascalles, James McGarragle, Lorna McKercher, Rob Nicholson, Greg Pardy, Chris Redgate, Hugh Samson, Michael Scott, Michael Siperco

Espace Canada : Brian Gallant

Ressources Teck : Jeff Hanman, Dale Steeves

The Simpson Center for Food and Agricultural Policy : Sabrina Gulab

Université de Calgary : Robert Johnston, Jack Mintz, Trevor Tombe Volatus Aerospace : Greg Colacitti, Glen Lynch, Abhi Singhvi