La dernière mise à jour sur le Règlement sur l’électricité propre (REP) du gouvernement fédéral démontre qu’il assouplit sa position sur la réduction drastique des émissions des centrales électriques alimentées au gaz naturel d’ici 2035.

Le gouvernement fédéral montre qu’il est réceptif aux préoccupations des provinces et des services publics quant à leur capacité à atteindre les objectifs de carboneutralité d’ici 2035.

Nous estimons que cela représente une victoire majeure pour l’Ontario, et cette position donne également à l’Alberta et à la Saskatchewan plus de latitude dans la façon dont elles gèrent leur transition vers des sources plus propres.

Les changements proposés ne devraient pas compromettre l’objectif de carboneutralité à l’horizon 2035 fixé pour le secteur de l’électricité si les dispositions relatives aux crédits compensatoires sont incluses.

Des difficultés surgiront dans les menus détails, car le livre blanc ne fournit aucune information sur ce à quoi ressemblera le règlement une fois qu’il aura été arrêté de manière définitive.

En ce qui concerne les prochaines étapes, les commentaires sur les modifications potentielles du REP doivent être soumis d’ici le 15 mars et on s’attend à ce que la version finale du REP soit publiée d’ici l’été.

Depuis sa publication en août 2023, le projet de Règlement sur l’électricité propre d’Ottawa a suscité d’importants débats parmi les provinces. Diverses parties prenantes, dont les provinces, l’industrie et les services publics, ont fait part de leurs inquiétudes quant à la stricte approche retenue dans le projet à l’égard de l’élimination progressive du gaz naturel du réseau. La plupart des provinces craignent qu’il soit difficile d’atteindre, à l’échelle nationale, l’objectif fédéral d’un réseau électrique carboneutre d’ici 2035, tout en préservant la fiabilité et en garantissant l’accessibilité financière du système. L’Alberta et la Saskatchewan qui délaissent actuellement progressivement le charbon au profit de sources moins émettrices comme le gaz naturel ont réagi particulièrement vivement.

Les commentaires reçus par le gouvernement fédéral dans le cadre de la consultation ont soulevé des préoccupations en ce qui concerne l’efficacité de la capture et de la séquestration du carbone, le fonctionnement potentiel de groupes inefficaces, le peu de temps alloué pour la fin de vie réglementaire, les défis pour les installations de cogénération existantes, les dispositions relatives aux crédits compensatoires de gaz à effet de serre (GES), et un examen a posteriori des exemptions d’urgence. Ces préoccupations pourraient avoir une incidence sur les groupes en cours de développement et sur la façon dont les groupes existants sont exploités.

Dans la mise à jour de la semaine dernière, le gouvernement fédéral a proposé des changements majeurs à son projet en vue de réduire les émissions de carbone du secteur électrique canadien d’ici 2035. Les nouvelles options de conception témoignent d’un plus grand pragmatisme dans l’approche du gouvernement fédéral, indiquant en cela qu’il adoucit sa position à l’égard de la réduction drastique des émissions des centrales électriques au gaz d’ici 2035.

Que retrouve-t-on dans la mise à jour ?

Les options de conception actualisées associées au règlement offriraient aux opérateurs de réseaux électriques plus de flexibilité pour continuer à exploiter leurs centrales électriques au gaz naturel au-delà de 2035. À ce titre, on prévoit notamment la fixation de limites d’émission annuelles plutôt que de normes de performance, permettant ainsi aux centrales de fonctionner plus longtemps sans contraintes et l’autorisation de l’achat de crédits compensatoires dans les situations où les émissions provenant de la production de gaz naturel dépassent ces limites.

Les améliorations touchant le règlement actuellement envisagées constituent une victoire importante pour les provinces qui devront toujours compter sur la production de gaz naturel au-delà de 2035. Les exploitants de réseaux électriques provinciaux pourront ainsi continuer à fournir une électricité fiable et abordable tout en maintenant la capacité du Canada à atteindre son objectif en matière de réduction des émissions.

Flexibilité pour les provinces

Le gouvernement fédéral envisage plusieurs options pour offrir plus de flexibilité aux provinces, aux services publics et aux autres organismes de réglementation et fournisseurs d’électricité, tout en garantissant des réductions significatives des émissions. L’une de ces options consiste à délaisser l’approche axée sur une norme de performance, qui est une norme d’intensité d’émission fixe, au profit d’une limite d’émission possible. Cette limite serait adaptée à la capacité de chaque groupe, remplaçant ainsi l’approche actuelle fondée sur une « norme de performance ».

Cette nouvelle approche pourrait favoriser des améliorations d’efficacité et offrir de la flexibilité. Toutefois, elle supprimerait également l’approche relative aux « dispositions pour la production de pointe » qui était incluse dans le projet de REP.

Nous considérons cela comme une victoire majeure pour l’Ontario. Cela donne également à l’Alberta et à la Saskatchewan plus de latitude dans la façon dont elles gèrent leur transition vers des sources plus propres.

De plus, le règlement pourrait permettre à un groupe de dépasser sa limite annuelle d’émissions dans une mesure limitée, à condition qu’il remette des crédits compensatoires de GES pour les émissions excédentaires. Dans ce scénario, le gouvernement fédéral serait confronté à la nécessité d’assurer un approvisionnement fiable en crédits compensatoires de GES de haute qualité. De plus, il devrait établir des mécanismes de marché efficaces pour gérer la demande potentielle accrue en matière de crédits compensatoires au Canada.

Parmi les autres changements à l’étude figurent le prolongement de la « fin de vie réglementaire » au-delà du seuil proposé actuel de 20 ans et la possibilité pour les parties responsables, comme les services publics et les sociétés d’État, de combiner les limites d’émission de leurs multiples groupes existants dans la même juridiction.

Le traitement réglementaire de la cogénération est également à l’étude, et pourrait évoluer vers une limite d’émission. L’approche envisagée opérerait également une distinction entre les émissions provenant de l’électricité utilisée « dans les limites de l’installation » et les émissions associées à l’électricité fournie au réseau.

Le gouvernement fédéral prévoit continuer à collaborer avec les parties intéressées, notamment les provinces et les services publics, avant de finaliser le REP plus tard cette année. Ottawa a déclaré qu’une collaboration continue sera essentielle pour garantir que le règlement puisse permettre des réductions significatives des émissions tout en préservant la fiabilité et en garantissant l’accessibilité financière du système électrique. Les commentaires sur les modifications potentielles du REP doivent être soumis par les parties intéressées d’ici le 15 mars.

Keigan Buck est responsable principal, Politique énergétique, Institut d’action climatique RBC

Le secteur des technologies propres est en phase de correction. Le Forum CleanTech de l’an dernier, qui s’est tenu à Palm Springs, était empreint d’optimisme mesuré, bien que des rumeurs de faillites d’entreprise imminentes circulaient en coulisses.

En 2023, l’avenir des technologies propres avait déjà commencé à se diviser entre les initiatives commercialement viables et les autres, une tendance qui ne fera que s’accentuer. Lors du forum de cette année, qui a eu lieu à San Diego, il a été unanimement reconnu qu’une restructuration imminente du secteur des technologies propres était nécessaire.

Selon BloombergNEF, il est presque certain que les flux de capitaux qui financent des entreprises de technologies propres et qui s’élèvent à 40 milliards de dollars américains, ainsi que les engagements nationaux et des entreprises pour le climat, vont encore baisser cette année.

Les entreprises dont les fondamentaux économiques ou techniques sont plus faibles rencontrent en difficulté, tandis que les investissements en capital-risque et les fonds soutenant la croissance des nouvelles technologies industrielles diminuent. Comme il est devenu plus difficile d’obtenir des financements, des dizaines d’entreprises du secteur des technologies propres ont vu leur valeur baisser et leurs flux financiers se tarir. D’autres baisses et une consolidation de l’industrie semblent inévitables à terme.

Pourtant, l’ADN de la Silicon Valley est ainsi fait : les projets sont testés, échouent et tombent dans l’oubli jusqu’à ce qu’une licorne renaisse de leurs cendres. Et ce cycle se répète à l’infini.

Soyons clairs, l’optimisme est également de mise; le financement de projets et la création d’emplois pour les installations de fabrication de technologies propres n’ont jamais atteint des niveaux aussi élevés. Entre-temps, des mesures gouvernementales, comme l’Inflation Reduction Act des États-Unis, et des investisseurs soucieux des impacts climatiques soutiendront les meilleures entreprises dans leur processus de commercialisation.

La renaissance du secteur manufacturier en Amérique du Nord est en cours, les technologies passant de la phase de démonstration à celle du déploiement. Des usines de batteries pour véhicules électriques, d’électrolyseurs, de pipelines de dioxyde de carbone, et de production d’acier, de ciment et d’ammoniac bas carbone voient le jour partout sur le continent.

Les économies émergentes, notamment en Asie-Pacifique, offrent également des possibilités intéressantes. Certains pays où le niveau de vie augmente, comme l’Inde, la Corée du Sud et la Chine, sont particulièrement vulnérables aux effets des changements climatiques. Cependant, ils résistent au ralentissement économique occidental, ce qui en fait des régions de prédilection pour les investisseurs et les entrepreneurs du secteur des technologies propres.

D’ici la fin de l’année, le rôle de la politique, une autre variable clé influençant la trajectoire climatique future, deviendra également plus clair. Le malaise électoral se fait déjà sentir, avec un retour en arrière des politiques climatiques concernant les véhicules électriques, l’assouplissement des conditions d’octroi de permis d’exploitation du pétrole et du gaz au Royaume-Uni, et des appels à la suppression de la taxe sur le carbone au Canada.

Dans les salles de conférence du San Diego Bay Mission Resort, des rumeurs circulaient quant aux éventuelles difficultés supplémentaires qu’entraînerait le retour de Donald Trump à la Maison-Blanche. Cependant, comme les États traditionnellement républicains captent la majeure partie des flux de capitaux issus des mesures de l’Inflation Reduction Act, les politiques climatiques ne seront peut-être pas tout de suite abandonnées par Trump. Bien évidemment, un deuxième mandat de Joe Biden pourrait ancrer les politiques climatiques dans l’économie américaine.

Le système énergétique mondial connaît actuellement les affres d’une grande mutation.

Non seulement il doit répondre à une demande accrue liée à la croissance démographique et économique, mais la crise climatique exige une modification radicale des sources d’énergie. Les nouvelles technologies changent les perspectives sur ces deux tableaux.

Vers 2035, les 10 milliards de Terriens se seront-ils dotés des moyens énergétiques que suppose la prochaine phase de la croissance durable ? Quel rôle les tensions et ambitions géopolitiques joueront-elles alors ? De quelle manière le Canada – l’un des ténors mondiaux de l’énergie sous toutes ses formes – pourra-t-il générer le plus de valeur dans une économie carboneutre ?

Pour évaluer ce que seront l’offre et la demande d’énergie dans les années 2030, Services économiques et leadership avisé RBC, RBC Marchés des capitaux et Recherche mondiale ont compilé des données mondiales et nationales qui leur ont permis de faire de nouvelles projections fondées sur les hypothèses actuelles concernant l’évolution de la démographie, la croissance économique, la répartition des biens, le recours aux nouvelles technologies et les réglementations gouvernementales.

On trouvera ici les principaux résultats de l’exercice qui a été mené. Six grandes conclusions peuvent en être tirées qui devraient faciliter les débats lors de la COP28 – la conférence des Nations Unies sur le climat qui se tient à Dubaï –, ainsi que les discussions qui s’ensuivront sur les politiques énergétiques.

D’un côté, l’énergie joue un rôle crucial dans tous les pans de notre économie ; de l’autre, les progrès à réaliser sur le plan climatique dépendent de la façon dont nous gérons les émissions. L’équilibre à trouver exige un débat public éclairé auquel les auteurs du présent rapport espèrent contribuer.

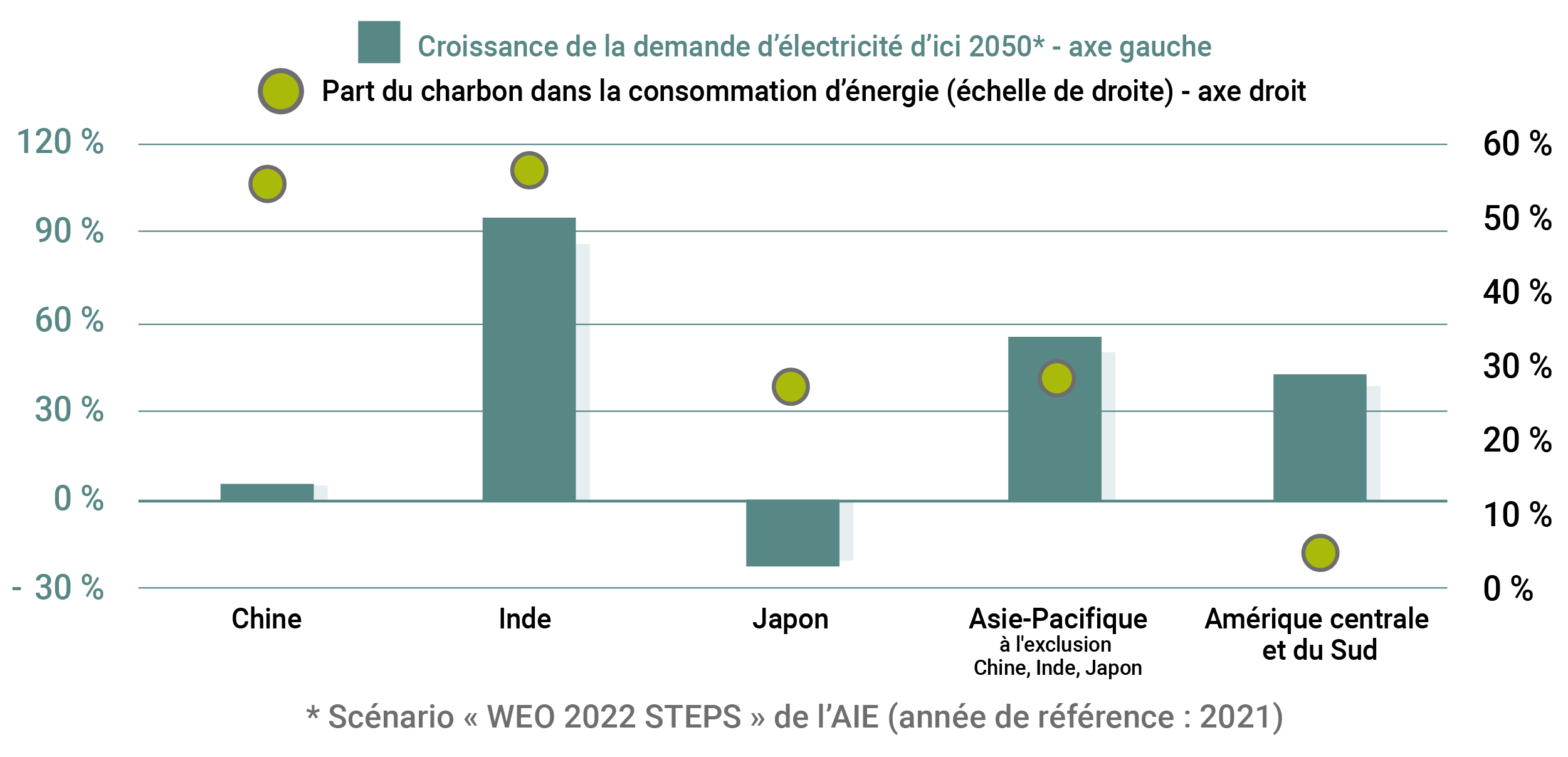

1. La croissance de la demande mondiale va être égale à la consommation d’énergie des États-Unis

La croissance de la population mondiale ralentit mais, au cours des prochaines décennies, les besoins des pays émergents nécessiteront de produire plus d’exajoules. En 2050, avec 1,7 milliard d’habitants de plus (soit l’équivalent de la population de la Chine et des États-Unis, le temps d’une génération), les Terriens seront 9,7 milliards. D’ici 2035, l’augmentation sera de 834 millions (la population actuelle de l’Europe). Elle exigera de produire 93 quads de plus (1 quad = 1015 BTU), soit à peu près la consommation d’énergie actuelle des États-Unis.

Concernant les sources d’énergie à forte intensité carbonique, le monde actuel se divise en deux catégories. Dans les pays dits avancés, les gains d’efficacité écoénergétique ont, en Europe et en Amérique du Nord, fait diminuer la consommation par habitant de 13 % en 20 ans (- 0,7 % par an). La croissance démographique ralentit aussi, bien que pas très sensiblement dans les pays les plus développés. Toutefois, les gains d’efficacité écoénergétique par habitant ne sont pas encore suffisants pour que, en valeur absolue, la demande en énergie diminue vraiment, surtout au Canada.

Il en va différemment dans les pays émergents, où la généralisation des voitures particulières, des appareils électroménagers et des fabrications de pointe n’en est qu’à ses débuts. L’Inde – le pays le plus peuplé – consomme encore relativement peu d’énergie. Le ralentissement de la croissance démographique aidera à contenir la hausse des émissions, mais pas assez pour contrebalancer l’augmentation de la demande en sources d’énergie à forte intensité carbonique (le charbon, notamment). De fait, la croissance de la population indienne continue de s’observer surtout dans le nord, où les usines et les villes demeurent dépendantes du charbon.

Croissance de la demande mondiale, par région

Points de pourcentage par rapport à la croissance mondiale

Sources : ONU et Services économiques RBC

Dans les autres pays en développement, le rythme de la croissance varie. En Chine (le plus grand marché mondial), la consommation d’énergie par habitant se rapproche de celle des pays avancés et commencera à se stabiliser. La croissance de la demande devrait ralentir après avoir augmenté de 2 % par an au cours de la prochaine décennie. Par ailleurs, après des décennies de dénatalité, la population chinoise diminue pour de bon, ce qui signifie (toutes choses étant égales par ailleurs) que, en valeur absolue, la consommation d’énergie baisse. D’après nos calculs, sa croissance sera moitié moins rapide que durant la dernière décennie et pourrait être encore plus lente si l’économie chinoise s’essouffle.

Le développement économique, la gestion de la demande en énergie et les contraintes climatiques constituent également un casse-tête dans les pays particulièrement peuplés d’Afrique, dans le reste de l’Asie et en Amérique du Sud. La question des capitaux disponibles y sera vitale. Un cinquième seulement des investissements en énergies propres est consacré aux pays en développement, alors qu’ils représentent les deux tiers de la population mondiale. Quant aux pays à revenu intermédiaire (Brésil, Mexique, Afrique du Sud…), ils comptent pour 75 % de la population mondiale et on y trouve 62 % des habitants les plus pauvres du globe. Le revenu disponible moyen y augmente cependant et le désir d’acquérir un vélomoteur, une maison ou des appareils électroniques nécessitera de produire de l’énergie sous toutes ses formes.

Les écarts de consommation observés entre les pays émergents finiront par s’estomper à mesure que leurs économies se développeront, mais nous n’en sommes pas encore là.

Consommation d’énergie par habitant

MBTU/personne (2021)

Sources : EIA, Recherche économique RBC

2. Les énergies renouvelables vont répondre à 20 % de la demande mondiale

La demande totale en énergie va continuer à augmenter, mais la part des sources carboneutres et renouvelables aussi. Les énergies renouvelables sont censées croître cinq fois plus vite que les autres d’ici 2035 ; elles compteront alors pour 20 % de la consommation mondiale, contre 12 % en 2022 et 8 % en 20121.

Face aux sources classiques, les énergies renouvelables sont devenues beaucoup plus abordables et les aides gouvernementales favorisent la transition. Aux États-Unis, grâce à l’Inflation Reduction Act, la croissance des énergies renouvelables devrait, avec un taux d’augmentation annuel de 7 %, plus que doubler d’ici 2035.

Sur à peu près tous les continents, la part des énergies renouvelables dans la consommation totale devrait augmenter (avant tout parce que, entre 2010 et 2020, le coût de l’énergie solaire et celui de l’énergie éolienne ont diminué respectivement de 56 % et 85 %). Cette croissance pourrait se faire en bonne partie au détriment du charbon et des autres sources à forte intensité carbonique. Au cours de la dernière décennie, la consommation mondiale de charbon a reculé de quelque 0,5 % par an ; cette cadence devrait être deux fois plus forte d’ici 2035. Le charbon ne compterait alors que pour environ 20 % de la consommation d’énergie mondiale, contre 27 % aujourd’hui et plus de 30 % il y a dix ans.

Cependant, les énergies renouvelables s’accompagnent elles aussi de zones d’ombre. Les pays qui se sont résolument engagés dans leur mise en œuvre s’inquiètent de la fiabilité des réseaux qui recourent essentiellement à l’énergie solaire ou éolienne. Par ailleurs, la multiplication des installations entraîne une inflation par les coûts – au moins à moyen terme – et le stockage de l’énergie à grande échelle dans les batteries reste problématique, malgré les rapides progrès réalisés.

D’autre part, pour assurer une mise en œuvre harmonieuse et l’égalité des chances entre les pays, ces derniers doivent absolument coopérer. L’ensemble hétéroclite des réglementations internationales – qui comprend notamment des taxes d’ajustement aux frontières et différents mécanismes de tarification du carbone – doit être peaufiné, s’appuyer sur des normes communes et être accepté par les différentes parties ; l’accélération de la transition l’exige.

En attendant, les inquiétudes que suscite le contrôle par la Chine des métaux, minéraux et technologies essentiels pour ladite transition ont conduit de nombreux pays à établir des chaînes d’approvisionnement parallèles et plus coûteuses. Seulement, il faudra au moins dix ans avant que les mines en projet soient opérationnelles. De plus, la complexité et le coût des chaînes en question pourraient facilement augmenter si des restrictions commerciales entraient en vigueur. De telles frictions ne risquent guère de ralentir l’adoption des énergies renouvelables, mais elles pourraient la retarder.

Consommation mondiale d’énergie selon la source

Sources : EIA, Recherche économique RBC

3. Le pic pétrolier est en vue mais n’est pas encore survenu

Les discussions portant sur le pic pétrolier font parfois oublier qu’un secteur peut fort bien ne jamais dépasser un certain seuil et demeurer pourtant à l’avant-scène pendant des décennies. Nous pensons que la part du pétrole dans la consommation totale d’énergie va continuer de diminuer, mais que, en valeur absolue, la consommation de pétrole n’atteindra pas le pic avant 2035.

Elle diminue dans les grands pays développés (y compris aux États-Unis) mais son augmentation va se poursuivre dans les pays émergents, dont la population et les besoins en énergie par habitant croissent. Ces estimations sont entachées d’assez fortes incertitudes à court terme, dans un sens comme dans l’autre (ralentissement de la croissance et adoption rapide des technologies, notamment en Chine). La trajectoire est toutefois claire : plus de 60 % de la consommation mondiale de pétrole est le fait du secteur des transports, où l’adoption des véhicules électriques va bon train, y compris en Chine, pourtant responsable ces dix dernières années de près des deux tiers de l’augmentation de la consommation. Dans ce pays, les véhicules tout électriques ou hybrides rechargeables représentent aujourd’hui 40 % des ventes au détail, contre 3 % en 2019.

Croissance prévue de la consommation de pétrole par région

Variation annuelle prévue de 2022 à 2035 (en points de pourcentage)

Source : Recherche économique RBC

En Europe, la part des véhicules électriques dans le total des ventes d’automobiles était de 44 % en 2022. Le Royaume-Uni entend interdire en 2035 la vente de véhicules équipés seulement d’un moteur à combustion externe. Le Canada prévoit de faire passer la part des véhicules non polluants dans les ventes de véhicules neufs à 60 % d’ici 2030 et à 100 % d’ici 2035. Tous ces plans peuvent changer – en matière d’énergie verte, les gouvernements retardent souvent l’atteinte des objectifs.

Le taux de remplacement des parcs de véhicules est un autre facteur clé. Aujourd’hui plus fiables et plus solides, les véhicules dotés d’un moteur à combustion interne demeurent en circulation plus longtemps (12 ans en moyenne aux États-Unis) ; ils ne disparaîtront donc pas du jour au lendemain, même si la part des véhicules électriques augmente. Toutefois, la consommation de pétrole par habitant diminue depuis des dizaines d’années dans les pays développés, grâce à un meilleur rendement du carburant, et cette tendance ira probablement croissant à mesure que les véhicules électriques se généraliseront.

Consommation de pétrole par habitant

Indice 100 en 2011

Source : Recherche économique RBC

4. Transition plus incertaine pour le gaz naturel

La fermeture graduelle des centrales au charbon devrait stimuler la demande en gaz naturel, considéré comme l’instrument de la transition vers les énergies renouvelables et le stockage au moyen de batteries – au moins dans les pays développés.

Le rythme de cette transition variera fortement d’une région à l’autre et selon l’ampleur des aides gouvernementales. Aux États-Unis, les subventions prévues dans l’Inflation Reduction Act pour l’installation de thermopompes contribueront à accélérer la transition vers les combustibles renouvelables alimentant les systèmes de chauffage des particuliers et des entreprises. Ailleurs, le charbon demeure une source d’énergie de base que le gaz naturel pourrait supplanter progressivement. En 2022, la Chine – le plus grand émetteur de GES au monde – investit toujours dans l’énergie nucléaire, mais a aussi autorisé la construction de l’équivalent de deux grandes centrales au charbon par semaine, malgré son engagement à atteindre la carboneutralité d’ici 2060. En Inde, on estime que des centrales au charbon d’une puissance totale de 65,3 gigawatts sont en construction ; cela représente un tiers de la capacité de celles qui existent déjà.

À l’échelle mondiale, la croissance de la demande en gaz naturel devrait résulter avant tout de l’augmentation des besoins des pays émergents, qui sont tels que le pic ne devrait survenir qu’après 2035. Toutefois, le taux de croissance annuel sera en moyenne deux fois moins élevé que celui des dix dernières années (1,8 %) et la part du gaz naturel dans la consommation d’énergie mondiale fléchira avec l’accélération de la transition vers les énergies renouvelables.

Au Canada, la demande sera surtout le fait des industriels, notamment ceux du secteur pétrogazier. Le projet LNG Canada, qui devrait être lancé d’ici le milieu de la décennie, constituera la première incursion majeure du Canada sur le terrain des exportations non dirigées vers les États-Unis. Les autres pays développés cherchent en effet à assurer leurs approvisionnements. En Europe, depuis l’invasion de l’Ukraine par la Russie, la construction de 26 terminaux de regazéification a été annoncée ou entamée, pour une capacité totale de 104,5 millions de tonnes par an – soit 20 % de la capacité mondiale actuelle en GNL, selon l’Union internationale de l’industrie du gaz. En Asie, le Japon, la Chine et la Corée du Sud restent les trois premiers importateurs. Les nouveaux accords à long terme qu’ils ont signés avec différents exportateurs montrent qu’ils entendent garantir et diversifier leurs sources d’approvisionnement.

5. Investissements dans le pétrole : profits et plafonnement des émissions

Le pétrole demeure une importante source d’énergie : il comptera encore pour 30 % de la consommation mondiale en 2035. Ce serait encore le cas si le scénario plus optimiste de l’Agence internationale de l’énergie se concrétisait – si le pic de consommation de pétrole mondiale survenait avant la fin de la présente décennie. La nature de la production canadienne (elle repose beaucoup sur des projets à long terme impliquant de très gros investissements irrécupérables initiaux, et elle ne représente qu’une faible part de la production mondiale) la rend à peu près insensible aux fluctuations à court terme du marché2.

Les dépenses en immobilisations du secteur pétrolier et gazier au Canada demeurent faibles

Toutefois, le secteur demeure prisonnier de la capacité insuffisante de ses pipelines, dont il a besoin pour commercialiser le pétrole canadien. L’expansion du pipeline Trans Mountain prise en charge par le gouvernement fédéral aura pour effet d’accroître sensiblement la capacité de transport quand il sera mis en service (probablement en 2024). Le surcroît de capacité (590 000 barils par jour) permettra de facturer le pétrole aux cours internationaux et de contrer la décote des indices canadiens.

Par ailleurs, la production du pétrole extrait des sables bitumineux, déjà bien capitalisée, ne nécessitera probablement pas de nouveaux investissements majeurs. De fait, les sommes investies dans le secteur pétrogazier ne représentent plus que 1,5 % du PIB annuel canadien – moins de la moitié de ce qu’elles représentaient (3,7 %) avant la baisse des cours de 2015.

Même en l’absence de nouveaux projets, le secteur pourra produire davantage au cours de la prochaine décennie si la demande mondiale augmente. Nous prévoyons que la production de pétrole canadienne grimpera de 16,5 % d’ici 2030, par augmentation de la capacité des installations existantes plutôt que sous l’effet de nouveaux investissements.

Le cadre proposé par le gouvernement fédéral pour plafonner les émissions des secteurs pétrolier et gazier pourrait changer cette perspective. Il n’y a pas encore de certitude quant à la forme que prendra la réglementation finale – le cadre envisage un plafond (souple) de 35 % à 38 % en dessous des émissions de 2019 provenant de la production de pétrole et de gaz, à mettre en place progressivement entre 2026 et 2030, avec des options permettant de produire des plafonds plus élevés moyennant un prix. Or les détails sont encore à venir et seront influencés par les réactions de l’industrie, les pressions législatives et les éventuelles contestations judiciaires.

Dans la perspective des années 2030, c’est sans doute en matière de décarbonation que les sociétés pétrolières et gazières ont le plus de besoins en capitaux. Le secteur du pétrole a déjà abaissé ses émissions par baril d’environ 20 % depuis 2010, bien que l’accroissement de production ait entraîné une hausse en valeur absolue pendant cette période. Les plans et propositions de décarbonation (notamment par capture et séquestration) exigeront de nouveaux capitaux totalisant des dizaines de milliards de dollars, qui proviendront en partie du gouvernement fédéral et des provinces. Le secteur estime que de tels investissements pourraient lui garantir ses marchés d’exportation pendant des années voire des décennies.

6. Au Canada, la forte croissance démographique exigera la diversification des sources d’énergie

Du fait de ses hivers rigoureux, de ses étés chauds et de sa population clairsemée, le Canada affiche l’un des taux de consommation d’énergie par habitant les plus élevés au monde. En outre, sa croissance démographique, liée à une forte immigration, implique une demande accrue en énergie.

Les Canadiens d’aujourd’hui adopteront-ils suffisamment vite les technologies vertes pour compenser l’arrivée, d’ici dix ans, de cinq millions d’immigrants ? C’est possible, si l’on en juge par l’engouement pour les véhicules électriques – la proportion de véhicules hybrides ou tout électriques vendus a plus que doublé au cours de la dernière décennie, passant de 7 % à 16 %. Les quantités d’essence vendues sont inférieures d’environ 3 % à celles de 2019, malgré un accroissement de 6 % de la population.

Les ventes d’essence au Canada augmentent moins vite que la population

Les changements que la pandémie a induits sur les habitudes de consommation pourraient avoir des conséquences à long terme. Les politiques de télétravail ont eu un effet marqué sur le transport en commun et la consommation d’essence. À cela s’ajoute le fait que la nouvelle génération de Canadiens et les immigrants, qui sont plus jeunes qu’avant, s’installent plutôt en ville, ce qui entraînera également une baisse de la consommation de carburant.

Qui dit augmentation de la population dit cependant construction de nouveaux logements, qu’il faut chauffer. À long terme, la généralisation d’appareils moins énergivores (thermopompes, par exemple) fera en sorte qu’on utilisera moins le gaz naturel et le mazout pour se chauffer. Cependant, le chauffage demeure une nécessité en hiver, aussi la demande en énergie continuera-t-elle de croître et, pour un temps, la consommation de gaz naturel se maintiendra à un certain niveau.

La croissance de la population ralentit, sauf au Canada

Variation moyenne par an (%)

Sources : Projections démographiques des Nations Unies (Statistique Canada pour le Canada), Recherche économique RBC

Par rapport à d’autres pays, la part des énergies renouvelables (25 %) est importante au Canada, du fait surtout de l’abondance des sources d’hydroélectricité. Il n’en reste pas moins que le Canada est l’un des rares pays développés à ne pas avoir fait croître cette part au cours de la dernière décennie. Cela pourrait changer d’ici dix ans, si l’on en croit le Règlement sur l’électricité propre que le gouvernement fédéral se propose de mettre en œuvre et qui prévoit d’établir, d’ici 2035, des réseaux électriques à émissions faibles ou nulles. Le règlement s’inscrit dans le dessein général du gouvernement canadien : rendre l’économie carboneutre d’ici 2050. De la forme qu’il prendra et de son efficacité (plusieurs provinces s’y opposent) dépendra la ligne de tendance que suivra la consommation de gaz naturel.

Le Canada est censé également s’appuyer sur le développement du nucléaire, dont l’Ontario est le maître d’œuvre, pour hausser la part des énergies carboneutres. À mesure que l’acceptation de cette industrie comme source d’énergie fiable sans émission progressera, nous prévoyons une augmentation de 9 % de la consommation d’énergie nucléaire au Canada d’ici 2035.

Consommation canadienne d’énergie selon la source

Source: U.S. Department of Energy, RBC Economics

En conclusion, des leviers politiques judicieux et l’innovation industrielle peuvent faire du Canada un acteur mondial du secteur de l’énergie, et ce, dans tous les secteurs (solaire, éolien, bois et combustibles fossiles). Grâce à ses ressources et à l’ingéniosité des Canadiens, notre pays peut devenir une force agissante dans le monde et atteindre son objectif de carboneutralité, comme nous le soulignions dans notre rapport Une transition à 2 billions de dollars.

Myha Truong-Regan, Head of Climate Research, RBC Climate Action Institute Yadullah Hussain, Managing Editor, RBC Climate Action Institute Caprice Biasoni, Graphic Design Specialist

La croissance des énergies renouvelables sera plus rapide si les gouvernements se montrent davantage décidés à favoriser la transition. Les projections de l’Agence internationale de l’énergie (AIE) indiquent aussi que, en 2035, les énergies renouvelables compteront pour quelque 20 % de la consommation mondiale si l’on tient compte des « politiques déclarées », mais cette part pourrait avoisiner 33 % si l’on en croit les « engagements annoncés ».

La production canadienne a continué d’augmenter après l’effondrement des cours mondiaux survenu en 2015.

En cette période de croissance de la demande en électricité et de forte concurrence autour des fonds visant à soutenir la décarbonation, le Canada fait face à un enjeu de taille.

Avec ses réseaux électriques à faibles émissions, le pays dispose d’une longueur d’avance, mais il devra beaucoup investir s’il veut étoffer une infrastructure fiable propice aux activités industrielles non polluantes.

Alors que la course à la carboneutralité s’accélère, l’Inflation Reduction Act (IRA) promulgué par les États-Unis constitue un catalyseur essentiel – les mesures incitatives, qui se chiffrent en milliards de dollars, vont permettre au Canada de tirer un profit supplémentaire de la transition énergétique, mais l’IRA impose par ailleurs à Ottawa, aux provinces et au secteur de l’électricité de s’engager davantage. Un réseau canadien vert et beaucoup plus étoffé jouerait le rôle de tremplin pour les nouveaux marchés de l’énergie.

La semaine dernière, le gouvernement fédéral, qui entend relever le défi, a dévoilé son très attendu Règlement sur l’électricité propre (REP), qui trace la voie plus ou moins directe vers un réseau électrique carboneutre à compter de 2035.

Après avoir exigé des réseaux sans émissions, Ottawa a adouci le ton, pris en compte les besoins particuliers de chaque province et admis la difficulté de la tâche consistant à assurer la transition énergétique tout en maintenant le coût abordable de l’électricité et la fiabilité du service. Le gouvernement reconnaît que le pays a besoin de toutes les sources d’énergie dont il dispose pour bâtir une infrastructure fiable, mais il entend prévoir des garde-fou pour que les nouveaux investissements se fassent en faveur des sources les moins polluantes.

Si Ottawa et les provinces ne s’entendaient pas jusqu’ici sur le rôle que jouera le gaz naturel à faibles émissions, le gouvernement est désormais plus clair. Sous sa forme actuelle, le REP offre une certaine latitude, mais il est entendu que la production d’électricité par le Canada devra être carboneutre 15 ans plus tôt que les autres secteurs de l’économie.

Sur le plan de la crédibilité du pays, le Règlement va jouer un rôle déterminant. Seul un bouquet diversifié (centrales au gaz avec capture du carbone, énergie nucléaire, hydroélectricité, énergies renouvelables) permettra de répondre à la demande, qui ne fait que croître. Les bailleurs de fonds seront d’autant plus portés à investir dans les nouveaux secteurs (chaînes d’approvisionnement liées aux véhicules électriques, exploitation minière durable, etc.).

Il appartient maintenant aux provinces d’adopter le Règlement. Le gouvernement fédéral entendra leurs commentaires jusqu’en novembre 2023. La version définitive du REP devrait être publiée d’ici 2024.

Certaines provinces auront du mal à atteindre la carboneutralité d’ici 2035

Émissions de GES dues au secteur de l’électricité

Province ou territoire

Émissions de GES des réseaux électriques (en mégatonnes)

Part des réseaux dans les émissions totales de la région

Part de l’électricité propre ou renouvelable (%)

Colombie-Britannique

0,4

1

97,5

Alberta

32,7

13

15,1

Saskatchewan

13,9

21

14,1

Manitoba

0

0

99,8

Ontario

3,7

2

92,3

Quebec

0,3

0

99,7

Nouveau-Brunswick

3,5

28

73,4

Nouvelle-Écosse

6,3

43

26,6

Île-du-Prince-Édouard

0

0

99,3

Terre-Neuve-et-Labrador

1

10

97,8

Yukon

0,1

9

72,8

Territoires du Nord-Ouest

0,1

4

68,7

Nunavut

0,2

25

0,2

Canada

62,1

9

82,6

Source: Environnement et Changement climatique Canada, Régie de l’énergie du Canada, Institut d’action climatique RBC

La Place Du Gaz Naturel

Les consultations auxquelles le REP a donné lieu l’an dernier ont suscité des tensions entre Ottawa et les provinces qui dépendent des énergies fossiles, comme l’Alberta, qui vient d’annoncer un moratoire de six mois sur les projets concernant les énergies renouvelables. D’autres provinces qui misent sur le gaz (Saskatchewan, Ontario et Nouvelle-Écosse) se disent également préoccupées.

Les producteurs d’électricité se demandent si, avec le recours accru à l’énergie éolienne ou solaire, il sera toujours possible de répondre à la demande sans que des pannes se produisent. En Ontario, la Société indépendante d’exploitation du réseau d’électricité (SIERE) relève que 40 % des épisodes météorologiques pouvant affecter la production à partir de sources renouvelables sont d’une durée supérieure à celle du stockage de l’électricité dans les batteries. L’augmentation de la demande en électricité et du coût des solutions telles que le stockage et les centrales nucléaires renforce la position des producteurs de gaz.

La flexibilité relative des règles proposées devrait toutefois permettre de rassurer les acteurs et de ne pas retirer entièrement son rôle au gaz naturel :

Les unités de production d’au moins 25 mégawatts (MW) raccordées au réseau à compter de 2035 ne devront pas dépasser le seuil annuel de 30 tonnes de CO2 par gigawattheure (GWh) d’électricité produite (une centrale au gaz classique en émet de 400 à 500 tonnes par GWh).

Aux fins des exigences de fiabilité, les turbines à gaz d’appoint non modifiées pourront fonctionner 5 % du temps sans respecter la norme sur les émissions. Ottawa a envisagé une plage plus longue, mais les coûts ne diminueraient alors que de 2 %, alors que les émissions augmenteraient.

Pour les turbines à gaz en service avant 2025, les émissions seront non plafonnées pendant 20 ans (cette concession ne s’appliquera probablement pas aux turbines qui ne sont pas encore sur la planche à dessin, puisqu’elles ne pourront entrer en service avant 2025).

Les exploitants de centrales au gaz qui installeront des dispositifs de capture du carbone pourront demander une dérogation : leurs émissions annuelles moyennes pourront atteindre 40 tonnes/GWh pendant les 7 années suivant la mise en service du dispositif.

Le REP ne s’appliquerait pas à l’électricité produite hors réseau (pour des fins particulières), ni aux émissions associées à la composante thermique des équipements produisant à la fois de la chaleur et de l’électricité (comme ceux utilisés par l’industrie des sables bitumineux). Ces émissions continueront en effet de faire l’objet de la taxe carbone imposée aux grands émetteurs.

Toutes ces dispositions donneront à l’Alberta et à la Saskatchewan la latitude nécessaire pour réduire leur dépendance aux énergies fossiles. Des incitatifs sont cependant prévus pour amener les provinces à se passer graduellement du gaz naturel.

Les Provinces Prennent Le Relais

Selon nous, le gouvernement a fait d’importantes concessions aux provinces et aux industriels sans vider de sa substance un règlement qui devrait influer fortement sur le rôle des centrales au gaz non équipées de dispositifs de réduction des émissions.

Le seuil des 5 % imposé aux unités d’appoint est sévère (bien des centrales de pointe fonctionnent au-delà), mais la transition vers le gaz (comme en Alberta, qui commence à transformer ses centrales au charbon) sera autorisée pendant au moins 20 ans, ce qui devrait permettre aux exploitants d’amortir l’investissement.

Là où la séquestration de carbone ne pourra se faire, il sera difficile de mettre en service de nouvelles centrales de base au gaz. Si le Règlement entre en vigueur sous la forme proposée, il est peu probable qu’on en construise dans l’est du Canada sans une sérieuse stratégie de capture et de séquestration du carbone, et sans étude des possibilités de stockage. Le modèle prôné par le gouvernement fédéral offre en effet peu de possibilités d’émissions dans le cadre réglementaire à venir, même si l’on tient compte des concessions accordées aux centrales d’appoint : après 2035, la part du gaz naturel dans la production canadienne d’électricité devrait être comprise entre 0,5 % et 1 %.

La réglementation et les crédits d’impôt à l’investissement prévus dans le budget de 2023 devraient faciliter la transition.

En prélude à l’annonce d’une stratégie sur l’électricité propre, Ottawa a laissé entendre que les fonds fédéraux seraient réservés aux provinces qui prendront des mesures concrètes visant à la carboneutralité.

Les gouvernements provinciaux devront probablement s’engager publiquement en faveur des objectifs de carboneutralité 2035 et commencer à réduire les émissions dans les autres secteurs. La transition sera d’autant plus rapide que les provinces faciliteront la délivrance des permis nécessaires à la mise en œuvre des lignes de transport, des projets de stockage d’électricité et des équipements de capture du carbone.

Collaborateurs :

Auteur principal : Colin Guldimann, premier économiste

La stratégie de l’Ontario en matière de réseau propre publiée cette semaine semble tout prévoir.

La province redouble d’efforts dans le domaine de l’énergie nucléaire, maintient l’exploitation du gaz naturel et envisage d’augmenter la production d’hydroélectricité, tout en intégrant davantage d’énergie solaire et éolienne dans le réseau.

Le plan du gouvernement provincial visant à répondre aux besoins croissants en électricité à long terme mérite des éloges. Le projet d’investir davantage dans le nucléaire renforcera la certitude que le réseau électrique de l’Ontario permettra d’atteindre l’objectif zéro émission nette d’ici 2050 . Toutefois, sa dépendance vis-à-vis du gaz naturel à court terme pourrait menacer les cibles climatiques à court terme.

Le « Plan de l’Ontario pour un avenir énergétique propre » indique que le gouvernement reconnaît la dépendance de la croissance économique de la province à l’égard de plus d’électricité propre : un réseau plus vert permettrait à la province d’attirer des milliards de dollars d’investissements dans la transition énergétique, notamment dans les chaînes logistiques des véhicules électriques, la décarbonisation des secteurs industriels, le stockage de l’énergie et les minéraux critiques. Cependant, le plan est un peu incomplet en raison de la priorité sur les années 2040. Si la province décide de maintenir les centrales au gaz naturel dans son bouquet énergétique, elle risque de susciter un conflit politique avec le gouvernement fédéral, qui s’apprête à mettre en place le règlement sur l’électricité propre.

Augmentation de la demande

D’ici 2050, la capacité de production d’électricité de l’Ontario (la quantité d’énergie que la province peut produire en même temps) devrait plus que doubler pour atteindre 88 000 mégawatts. La province aura aussi à remplacer une capacité de production d’électricité de 20 000 mégawatts dans les trois prochaines décennies. Compte tenu de l’augmentation de la population ces prochaines décennies, l’Ontario devra relever le défi d’alimenter le réseau sans accroître ses émissions.

Grâce en partie aux subventions, la province attire également des investissements sans précédent dans la fabrication de batteries pour véhicules électriques, l’élaboration d’acier propre et d’autres secteurs, ce qui pèserait sur la capacité de production. Une fois lancés, les cinq principaux investissements dans la nouvelle économie de l’énergie feront à eux seuls grimper la demande industrielle de 21 %.

Renaissance nucléaire

L’Ontario investit fortement dans de nouveaux réacteurs nucléaires pour répondre à la demande. Elle a annoncé la semaine dernière son intention de faire de la centrale nucléaire de Bruce le plus grand site nucléaire du monde, en agrandissant sa capacité de 4 800 mégawatts et en ajoutant trois petits réacteurs modulaires innovants à celui prévu sur le site nucléaire à Darlington en 2021.

Source de secours C’est ce que la province appelle sa « police d’assurance ». Le gaz naturel continuera à jouer un rôle à mesure que les sites à Darlington et Bruce seront remis en état dans les dix prochaines années (à l’apogée, quatre unités nucléaires représentant 9 % de la capacité de l’Ontario seront hors service). À cette fin, la province est à la recherche de 1 500 MW de nouvelles capacités de production de gaz (une croissance d’environ 15 %, si réalisée). Or, cette évolution pourrait nuire aux plans de réduction des émissions de la province : selon une récente estimation de la Société indépendante d’exploitation du réseau d’électricité (SIERE), les émissions du secteur de l’électricité devraient presque tripler d’ici 2030, car les centrales au gaz remplaceront à court terme la production d’électricité nucléaire.

Soutien aux énergies renouvelables La province achète des infrastructures de stockage de l’électricité, ce qui est essentiel si elle veut utiliser l’énergie éolienne et solaire de manière plus rentable. L’acquisition actuelle de 2 500 MW d’infrastructure de stockage d’énergie propre constitue le plus important achat de batteries dans l’histoire du Canada. L’infrastructure de stockage d’énergie d’Oneida et le projet hydroélectrique à réserve pompée de Marmora représentent aussi des développements positifs.

Cependant, étant donné l’intégration de plus d’énergies renouvelables dans le réseau de la province, la construction de lignes de transport deviendra indispensable pour brancher l’électricité des sites éloignés. La province n’a pas encore défini de stratégie pour résoudre ce problème imminent de transport.

Ce qui manque

À notre avis, le plan à long terme de la province est plutôt bien conçu : le nucléaire et l’hydroélectricité renforcent la plupart des nouvelles énergies renouvelables, tandis que certaines questions se posent quant à l’électricité de pointe provenant du gaz avec captage du carbone ou de l’hydrogène. L’Ontario s’efforce d’accroître sa capacité hydroélectrique et d’explorer les technologies prometteuses à faible émission de carbone, comme le gaz naturel renouvelable et le diesel renouvelable, afin de conserver son rôle de centre des technologies propres.

Toutefois, le manque d’orientation à court terme sur les infrastructures clés suscite l’inquiétude. Le transport sera essentiel pour intégrer les énergies renouvelables, il faudra investir dans les sociétés de distribution locales pour faciliter l’électrification des ménages et s’assurer que le réseau peut alimenter les véhicules électriques et les thermopompes, et une technologie plus intelligente peut contribuer à limiter les pointes d’utilisation de gaz naturel à court et à moyen terme.

Le plan propose de bonnes premières mesures pour favoriser un système électrique plus flexible, notamment en autorisant les consommateurs à accéder aux données sur les services publics par le bouton vert (un programme de suivi de l’efficacité énergétique) et en encourageant l’utilisation de l’énergie décentralisée (comme le système héliotechnique sur le toit) ou les économies d’énergie.

L’investissement à long terme de l’Ontario dans le nucléaire permettra d’ouvrir une voie claire vers les objectifs climatiques de 2050 . Néanmoins, pour éviter d’investir massivement dans des infrastructures émettrices au cours des prochaines années, la province devra agir rapidement et rendre les coûts plus transparents pour les consommateurs.

L’Ontario doit investir 450 milliards de dollars d’ici à 2050 pour répondre à l’augmentation de la demande et devenir une plaque tournante du réseau vert, attrayante pour les industries qui cherchent à réduire ou à éliminer leurs émissions.

La demande croissante d’électricité pourrait mettre à rude épreuve le réseau de la province dès 2026 et même provoquer des pénuries chroniques d’ici à 2030. Pour répondre aux besoins pressants à court terme, l’Ontario envisage d’augmenter la production d’électricité à partir de gaz, ce qui, si rien n’est fait, pourrait entrer en conflit avec le règlement sur l’électricité propre que le gouvernement fédéral s’apprête à mettre en place.

La province peut éviter de prendre des décisions coûteuses sur son futur bouquet énergétique en adoptant des mesures politiques et des incitatifs puissants pour économiser l’énergie.

Des mesures opportunes de conservation de l’énergie pourraient permettre d’économiser suffisamment d’électricité pour alimenter 3 millions de foyers d’ici le début des années 2040, ce qui représente un peu plus de la moitié de la demande d’électricité résidentielle de la province.

Des technologies déjà disponibles, telles que les thermostats et panneaux électriques intelligents ainsi que les systèmes de chauffage, de ventilation et de climatisation basés sur l’IA – qui peuvent améliorer considérablement l’efficacité et la durabilité du réseau – donneraient à l’Ontario la marge de manœuvre nécessaire pour gérer les pics de demande sans construire de nouvelles centrales à gaz.

Ces mesures pourraient permettre aux contribuables ontariens d’économiser au moins 500 millions de dollars par an en coûts de production évités chaque année pendant cette période.

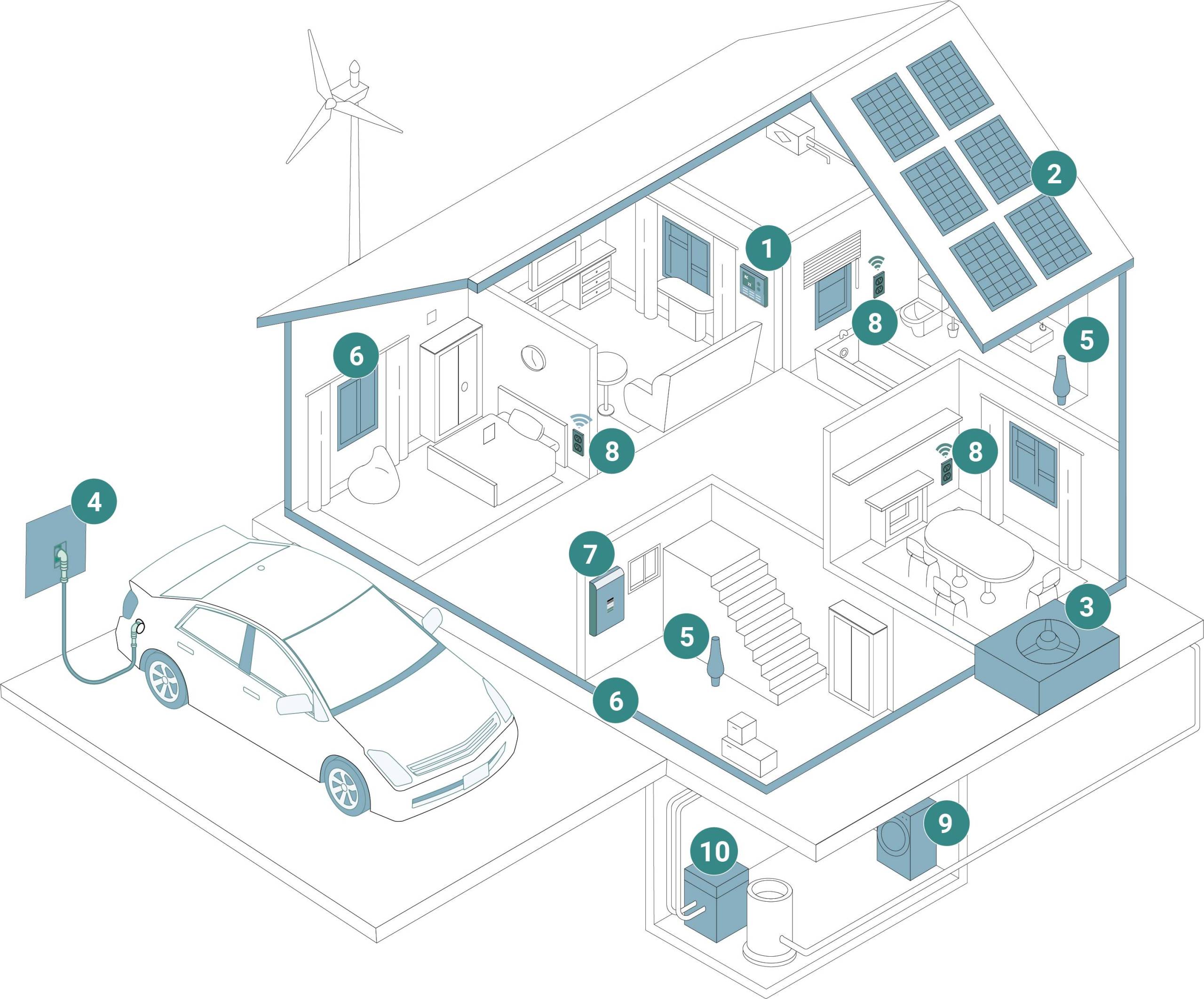

Les maisons intelligentes peuvent accroître l’efficacité du réseau électrique

Les maisons intelligentes pourraient permettre aux contribuables ontariens d’économiser 500 millions de dollars par an

1

Thermostats intelligents

2

Panneaux solaires

3

Systèmes de chauffage, de ventilation et de climatisation intelligent

4

Distribution aux véhicules électriques de l’énergie stockée dans des batteries

5

Ampoules DEL pour la conservation

6

Isolation et étanchéité pour réduire la consommation d’électricité de la thermopompe

7

Panneau électrique intelligent

8

Prises Wi-Fi

9

Électroménagers éconergétiques

10

Chauffe-eau à thermopompe

L’Ontario se prépare à affronter un accroissement de la demande d’électricité.

La croissance rapide de la population de la province, l’électrification de l’industrie et le vieillissement des réacteurs nucléaires feront passer le réseau électrique de la province de décennies d’excédents confortables à des pénuries critiques en l’espace de quelques années seulement. D’ici à 2026, le réseau de la province pourrait avoir du mal à répondre à la demande pendant les périodes de pointe ; d’ici à 2030, la montée en flèche de la demande pourrait dépasser la capacité de production.

De toute évidence, la construction de nouvelles centrales électriques sera inévitable dans les années à venir. La Société indépendante d’exploitation du réseau d’électricité (SIERE), qui gère le marché de l’électricité de la province, prévoit d’importer de l’électricité (principalement du Québec), de développer les énergies renouvelables, de stocker l’électricité dans des batteries et de faire l’essai de nouveaux réacteurs nucléaires pour répondre à la demande. Mais la SIERE lance également un appel d’offres pour de nouvelles centrales électriques au gaz qui sont essentielles pour gérer les pressions sur la capacité à court terme.

Cette stratégie pourrait entrer en conflit avec le Règlement sur l’électricité propre (REP) prévu par Ottawa, qui interdira les centrales électriques au gaz traditionnelles pour garantir un réseau électrique carboneutre d’ici à 2035.

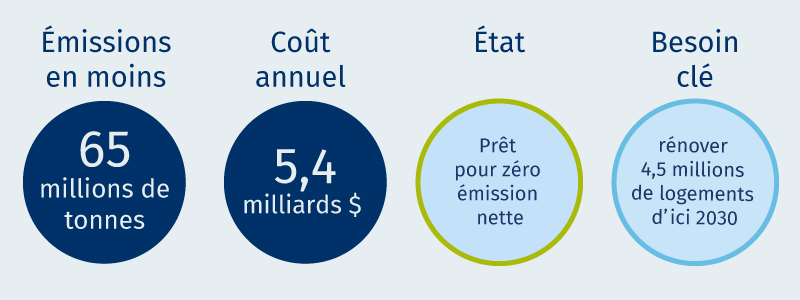

L’électricité génère 7,7 % des émissions de gaz à effet de serre du Canada, ce qui en fait la sixième source d’émissions du pays. Le pays s’enorgueillit d’avoir l’un des réseaux les plus propres au monde, mais cette réputation est menacée car des provinces comme l’Ontario, l’Alberta et la Saskatchewan restent fortement dépendantes du gaz naturel et le considèrent comme une source essentielle et fiable pour répondre à la demande future.

Le REP proposé s’appuie sur les réglementations fédérales relatives au charbon qui prévoient l’élimination progressive des unités traditionnelles de production d’électricité à partir de charbon d’ici à 2030, et vise à prévenir les émissions générées par le réseau au fur et à mesure que d’autres secteurs s’électrifient. La demande croissante de véhicules et de thermopompes électriques, de sidérurgie alimentée à l’électricité et de fabrication de batteries, entre autres, entraînera une expansion rapide du réseau au cours des prochaines décennies. Laissées à elles-mêmes, certaines provinces ont prévu d’ajouter de l’électricité produite à partir de gaz naturel, annulant ainsi en partie les réductions d’émissions de ces secteurs.

Le gouvernement fédéral estime que les crédits d’impôt sur l’électricité récemment annoncés devraient compenser le coût de l’élimination du gaz du bouquet énergétique ou de l’installation d’un système de captage du carbone, mais plusieurs provinces affirment qu’il sera difficile de construire suffisamment de centrales électriques non émettrices pour respecter le calendrier d’Ottawa. L’Alberta et la Saskatchewan, qui abandonnent rapidement le charbon comme source d’énergie, hésitent à fermer la porte au gaz naturel sans s’être assurées de la fiabilité des autres sources.

La mise en œuvre du REP dans sa forme et son calendrier actuels pourrait donner lieu à une lutte fédérale-provinciale.

En tant que principal moteur économique du pays et province la plus peuplée, l’Ontario est confrontée au défi le plus immédiat. Mais il est hasardeux d’investir 450 milliards de dollars dans la production, le transport et la distribution d’ici à 2050 sans connaître l’ampleur de la demande.

Pour assurer une transition accélérée mais ordonnée, l’Ontario devra faire les deux : accroître l’offre, mais aussi trouver d’autres moyens de gérer la demande entre-temps.

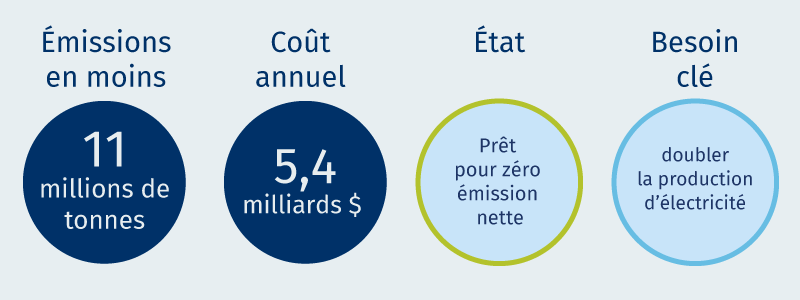

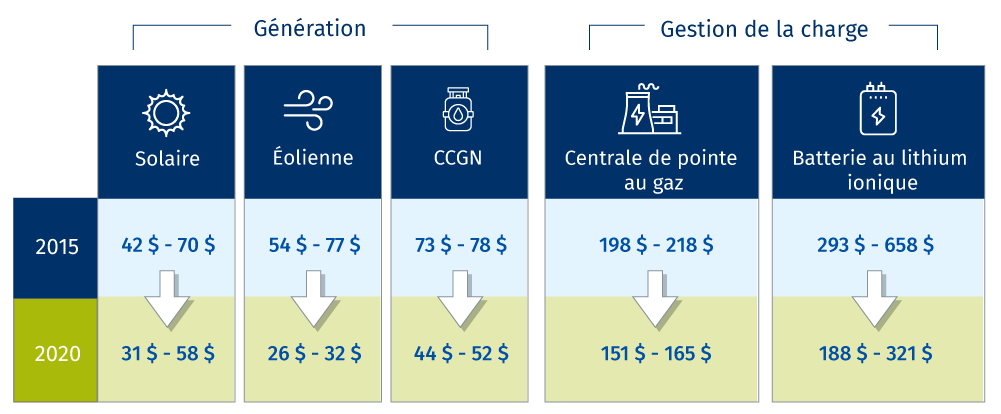

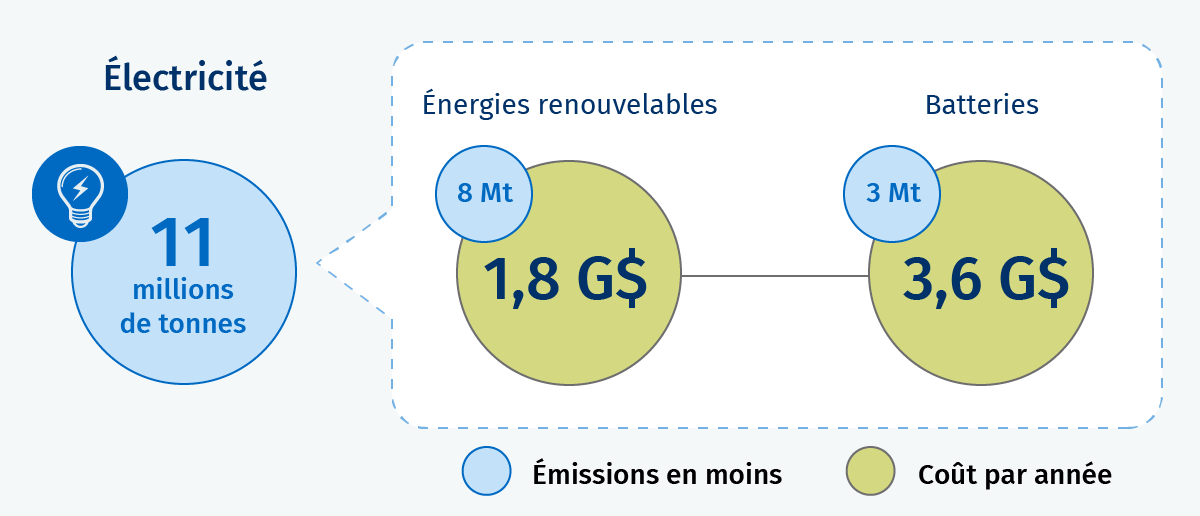

Le rapport de RBC sur la transition à 2 billions de dollars estime que des investissements annuels de 5,4 milliards de dollars dans les énergies renouvelables et les batteries sont nécessaires pour économiser environ 11 millions de tonnes d’émissions de gaz à effet de serre, mais le gaz naturel devra jouer un rôle stabilisateur pour assurer une transition énergétique ordonnée.

À mesure que les sources d’énergie fiables de l’Ontario, telles que les centrales nucléaires, sont remises à neuf et que les centrales au charbon sont fermées, la province privilégie la production d’électricité à partir de gaz naturel. Mais cette stratégie est en contradiction avec les objectifs fédéraux de carboneutralité : une estimation récente de la SIERE prévoit le triplement des émissions d’ici à la fin de la décennie, les centrales au gaz devant répondre à la demande croissante et à la baisse de la production nucléaire.

Ne plus dépendre du gaz

Que peut faire la province pour gagner du temps et éviter de se lancer trop tôt dans une production coûteuse de gaz naturel ?

L’une des solutions consiste à utiliser des leviers politiques pour retarder la demande. Les économies d’énergie peuvent donner à la province le temps de construire des sources d’énergie plus propres et à grande échelle, telles que l’hydroélectricité et le nucléaire, au lieu du gaz, ce qui permet d’économiser de l’argent à long terme, comme nous l’écrivions l’année dernière dans Le prix de l’énergie.

Le report d’engagements financiers importants permettra de maintenir l’électricité à un prix abordable et donnera à l’Ontario le temps de se redéfinir en tant que pôle manufacturier à faible émission de carbone, attirant des entreprises actives dans les chaînes d’approvisionnement des voitures électriques, la production de métaux verts et les technologies propres.

La bonne nouvelle : il existe une technologie que l’Ontario peut utiliser pour faire face à l’imminence de la demande et retarder le moment de s’engager pleinement dans la production d’électricité à partir de gaz naturel. Il sera également essentiel de modifier les attitudes et les habitudes des consommateurs pour promouvoir la flexibilité de la demande et l’efficacité énergétique afin de réaliser des économies importantes et d’atténuer les pressions sur le réseau.

D’ici 2040, l’Ontario pourrait répondre à près de 20 % de la croissance de sa demande d’électricité grâce à des mesures de conservation économiquement viables.

La conservation de l’électricité est souvent négligée, car elle n’a guère contribué à réduire les émissions du réseau déjà vert de l’Ontario, mais elle pourrait devenir un levier politique essentiel pour éviter la construction de nouvelles centrales au gaz. D’ici 2040, l’Ontario pourrait répondre à près de 20 % de la croissance prévue de la demande – soit 28 térawattheures (TWh) – grâce à des mesures de conservation économiquement viables. Cela permettrait aux contribuables ontariens d’économiser au moins 500 millions de dollars par an d’ici à 2040.

Cela a déjà fonctionné par le passé. Au cours des deux dernières décennies, malgré un ralentissement de la croissance de la demande, les programmes de conservation de la SIERE ont dépassé la demande. Grâce au financement des travaux de modernisation et de l’éclairage à DEL, entre autres, les économies d’électricité ont doublé entre 2014 et 2021, passant de 11 TWh à près de 22 TWh. La demande n’a augmenté que de 7 TWh en comparaison.

Pour maximiser son potentiel, l’Ontario devra tirer parti de la technologie pour déplacer les pics de consommation afin d’éviter de devoir accroître la capacité de production dès maintenant.

La technologie intelligente à la rescousse du réseau

L’Ontario peut s’appuyer sur sa réputation de chef de file en matière d’innovation dans le domaine des réseaux pour favoriser une utilisation intelligente de l’énergie. C’est l’une des seules juridictions au monde où un compteur intelligent est installé dans presque tous les foyers. Cela a permis à la province de mettre en place une politique de tarification au compteur horaire pour gérer la demande en période de pointe.

La flexibilité de la demande permet aussi de mieux s’adapter aux sources variables à émissions nulles, comme l’énergie éolienne et l’énergie solaire. Si les incitations financières adéquates suscitent un changement comportemental, les consommateurs pourraient être amenés à installer des panneaux solaires, des thermostats intelligents et des panneaux électriques intelligents susceptibles d’améliorer l’efficacité du réseau.

Actuellement, le réseau centralisé de l’Ontario sous-utilise ces technologies. Voici quelques moyens pour la province de tirer parti des nouvelles technologies.

Plus payantes : Les propriétaires de VE économisent de l’argent lorsqu’ils rechargent leur voiture pendant la nuit. Mais que se passerait-il s’ils pouvaient consommer eux-mêmes cette énergie lorsqu’ils allument leur cuisinière à induction ou revendre au réseau l’énergie résiduelle de leur voiture ? D’après nos recherches, les propriétaires de VE pourraient gagner jusqu’à 100 dollars par mois. Ces paiements pourraient compenser les coûts d’amélioration de la distribution pour les ménages, même si des améliorations de l’infrastructure seront nécessaires pour faciliter la nouvelle technologie « véhicule-réseau ». Si l’on s’y prend bien, ces paiements pourraient également permettre à la province d’économiser de l’argent, car le stockage de l’énergie dans les VE pourrait être moins coûteux que les batteries à usage unique des services publics. Donner aux consommateurs les bons signaux de prix peut favoriser une demande plus réactive. Une étude menée en Californie, où les prix de l’électricité sont plus élevés qu’en Ontario, a révélé que les consommateurs réduisaient leur demande de 18 % en réponse aux notifications concernant les pics du système lorsqu’ils touchaient une compensation en contrepartie.

Plus intelligentes : Les systèmes de surveillance domestique raccordés à des panneaux électriques ou intelligents peuvent être associés à des prises Wi-Fi et à des thermostats intelligents pour contrôler à distance les appareils, les lumières, le chauffage et la climatisation afin d’éviter les pics de consommation d’électricité. À Montréal, le logiciel d’intelligence artificielle de la jeune entreprise Brainbox a permis de réduire de 10 % la consommation d’électricité d’une grande tour de bureaux en éliminant les inefficacités du système.

Plus souples : Grâce à la mise en place de systèmes intelligents, les panneaux électriques peuvent avertir les consommateurs que la sécheuse qu’ils viennent de mettre en marche fonctionnera de manière plus économique dans une heure. Ou encore, lorsque le système prévoit de nouveaux pics, les chauffe-eau intelligents pourraient préchauffer et stocker de l’eau chaude pour plus tard dans la journée. Cela pourrait être la clé pour gérer un réseau qui dépend de plus en plus de l’énergie renouvelable variable.

Plus accessibles : Les programmes actuels de réponse à la demande de l’Ontario se concentrent sur une compensation versée au secteur industriel et aux grands bâtiments pour qu’ils réduisent la demande pendant les périodes de pointe. En trouvant des moyens d’encourager l’adoption généralisée et décentralisée de ces technologies, on peut aider les consommateurs à profiter des services qu’ils peuvent fournir au réseau (et à être payés en retour), ce qui réduit le coût de l’électrification.

Plus rentables : L’efficacité énergétique traditionnelle peut également soulager le réseau électrique de l’Ontario. Pensez à des solutions analogiques comme les ampoules DEL, les appareils électroménagers à faible consommation d’énergie, les pompes de piscine efficaces pour les propriétaires. Les programmes de modernisation devront également être élargis, avec le soutien de la SIERE.

Des mesures en faveur d’un réseau vert et efficace

L’Ontario est dans une position enviable pour amener les consommateurs d’électricité à changer leurs habitudes. Des ajustements de la tarification au compteur horaire sont déjà établis pour déplacer la demande en dehors des périodes de pointe. Mais comme le tarif de nuit est le moins cher, les consommateurs ne seront peut-être pas disposés à modifier leurs habitudes autrement que pour la recharge des véhicules électriques.

Malgré le succès des programmes d’efficacité énergétique, rien ne garantit que les consommateurs investiront dans des améliorations en l’absence de sensibilisation ou d’incitatifs financiers. Le secret sera d’aider les consommateurs à prendre conscience du coût de leurs actions et de les tarifer suffisamment pour qu’ils modifient leurs habitudes. Nous devrons soutenir l’investissement des ménages dans les technologies permettant d’atteindre plus rapidement les objectifs fixés et aider les ménages à faibles revenus à passer à l’étape suivante.

Les pistes d’action ci-dessous devraient idéalement être menées de front afin de maximiser les avantages pour les consommateurs, l’industrie et la province.

Des idées pour aller de l’avant

Le ministère de l’Énergie de l’Ontario devrait ordonner à la SIERE d’accélérer et d’élargir les programmes d’efficacité énergétique rentables.

Les programmes d’efficacité énergétique devraient financer l’adoption par les ménages à faible revenu de technologies intelligentes appliquées aux panneaux électriques, aux thermostats et aux chauffe-eau, afin qu’ils puissent profiter de la nouvelle structure tarifaire.

Les incitatifs économiques de la tarification au compteur horaire actuelle ne sont pas suffisants pour pousser les consommateurs à déplacer leur consommation d’énergie vers les périodes creuses et les périodes médianes. Après avoir soutenu l’adoption des technologies et la rétroaction sur la tarification en temps réel, la Commission de l’énergie de l’Ontario devrait instaurer des tarifs plus élevés pour les périodes de pointe et établir la tarification au compteur horaire comme mesure par défaut, assortie d’une aide financière pour les ménages à faible revenu.

Les services publics devraient adopter une approche de la tarification davantage axée sur le consommateur, en informant clairement les contribuables des conséquences tarifaires de leurs habitudes de consommation d’électricité.

Par défaut, permettre aux propriétaires et aux exploitants de bâtiments dotés d’une capacité de production d’énergie renouvelable sur site de revendre le surplus d’énergie au réseau électrique pendant les pics de demande.

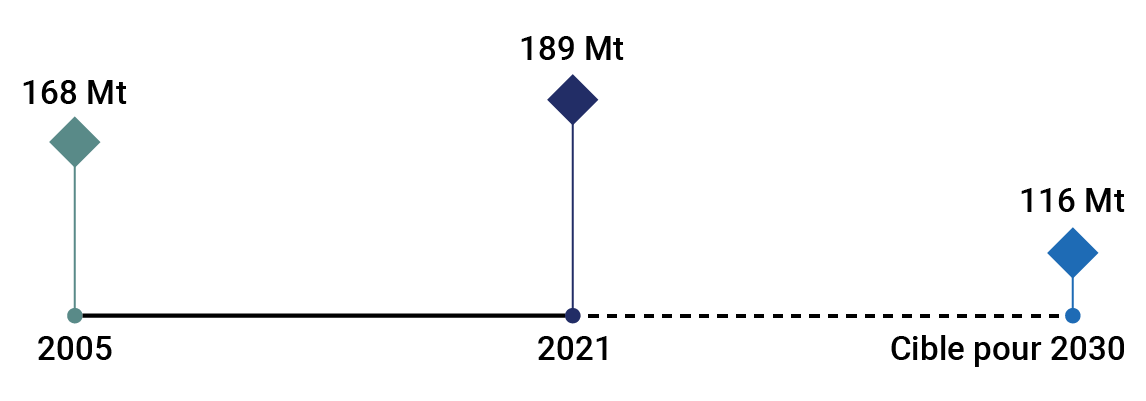

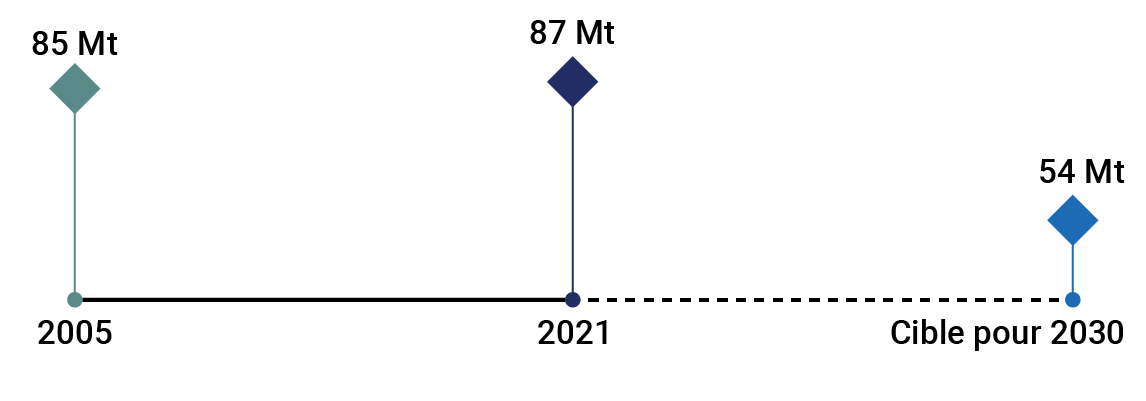

Afin de rabaisser à 440 Mt les émissions canadiennes d’ici à 2030, il faudrait les faire diminuer quatre fois plus que pendant la pandémie.

Le dernier Rapport d’inventaire national du Canada met en relief les progrès réalisés pour réduire les émissions de gaz à effet de serre, mais insiste également sur le défi que représentera l’atteinte d’ici à 2030 des cibles climatiques élevées du gouvernement fédéral.

En 2021, les émissions de gaz à effet de serre du Canada ont atteint 670 millions de tonnes (Mt), ce qui représente une baisse de 54 Mt par rapport aux niveaux d’avant la pandémie, mais une augmentation de 1,8 % par rapport à 2020. Afin de rabaisser à 440 Mt les émissions canadiennes d’ici à 2030, il faudrait les faire diminuer quatre fois plus que pendant la pandémie. En dépit d’une diminution des émissions de 8,5 % par rapport à l’année de référence 2005, il va falloir intensifier les efforts pour atteindre la cible du gouvernement fédéral de réduction de 40 % des émissions d’ici à 2030, tel que prévu dans le Plan de réduction des émissions.

Les politiques existantes ont toutefois fait évoluer la situation de manière encourageante : l’abandon progressif du charbon a permis de réaliser les plus grosses coupes des émissions à l’échelle du pays, tandis que les politiques de réduction du méthane se sont avérées un vecteur efficace de changement sur le long terme. Dans la foulée du Plan de réduction des émissions, d’autres politiques climatiques récemment annoncées devraient contribuer à réduire encore davantage les émissions, notamment les crédits d’impôt à l’investissement pour les combustibles propres, le Règlement sur l’électricité propre et le Plafonnement des émissions du secteur pétrolier et gazier. La tarification du carbone demeure la pierre angulaire des efforts du gouvernement, avec sa mise en œuvre continue, essentielle dans l’atteinte des cibles pour 2030.

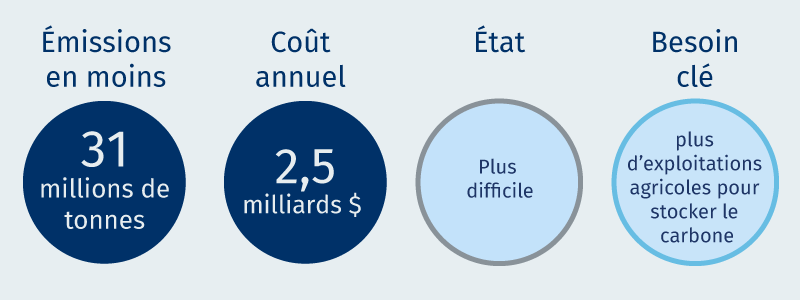

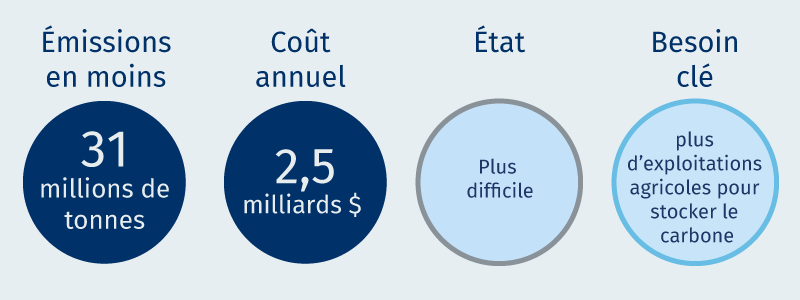

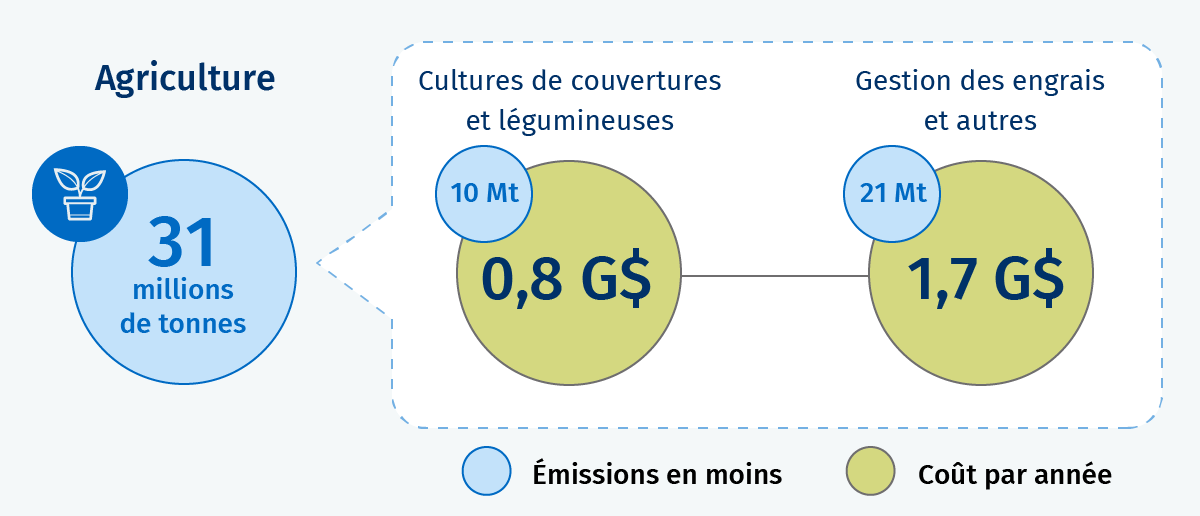

Voici un aperçu de la manière dont certains des secteurs à plus forte intensité carbonique du Canada gèrent leurs émissions :

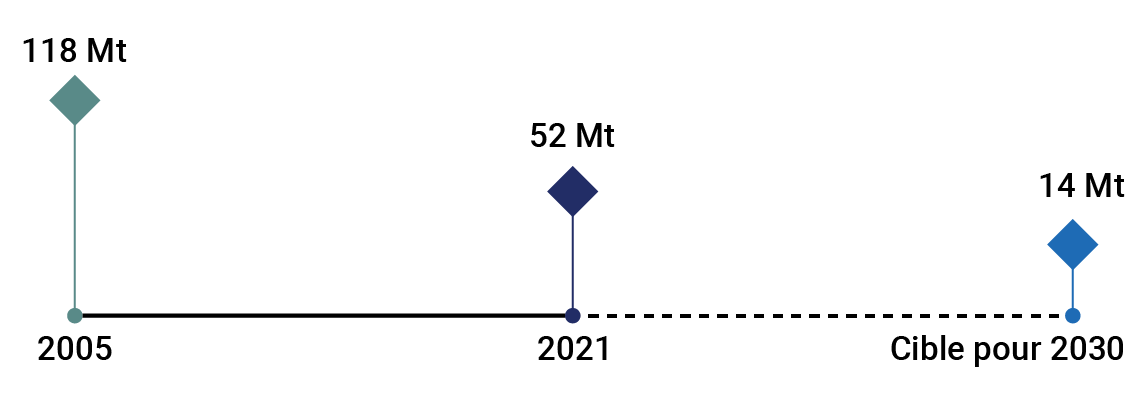

Pétrole et gaz

Le secteur pétrolier et gazier devra diminuer ses émissions de 39 % pour atteindre 116 Mt. Il s’agit de la plus grande réduction nécessaire, tous secteurs confondus, pour atteindre les cibles que s’est fixées le Canada pour 2030.

Les solutions relativement moins coûteuses aux fuites de méthane, conjuguées aux politiques gouvernementales strictes, devraient aider à éliminer 23 Mt supplémentaires.

Les capacités de capture, d’utilisation et de stockage du carbone (CUSC) devraient atteindre 30 Mt de CO2 par an d’ici à 2030, ce qui correspond aux attentes du Plan de réduction des émissions. Si les technologies en la matière sont développées comme prévu, elles permettront de réaliser la moitié des coupes nécessaires pour atteindre la cible.

De nouveaux projets liés au pétrole et au gaz, à une hauteur estimée à 200 milliards de dollars, exigeront d’importants investissements supplémentaires dans des technologies de réduction des émissions telles que les CCUS.

Le secteur devra rapidement développer et déployer d’autres technologies de réduction des émissions, et cerner des possibilités de remplacement du gaz ou du pétrole par de l’électricité dans toute la chaîne de valeur.

En route vers 2030 : la proposition de plafonnement des émissions du secteur pétrolier et gazier pourrait ralentir et limiter les émissions, tandis que les crédits d’impôt à l’investissement pourraient stimuler le développement des CUSC.

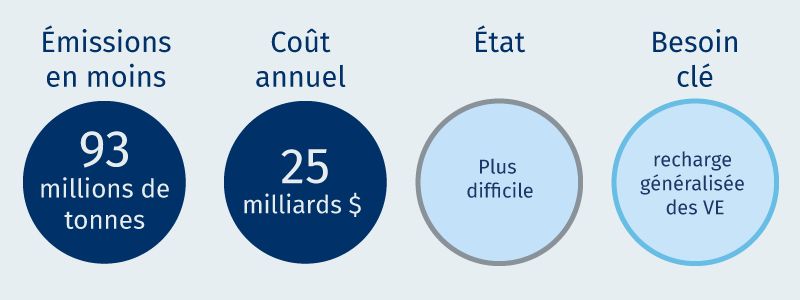

Transports

Le parc automobile canadien, responsable de la moitié des émissions dues au transport, a augmenté de 30 % ces 15 dernières années, pour atteindre le chiffre de 24 millions de véhicules. Ainsi, le volume des émissions a encore grimpé, en dépit de l’amélioration du rendement des carburants et des systèmes d’échappement.

De plus en plus de véhicules à zéro émission (VZE) sont immatriculés, toutefois, ils ne représentaient encore que 1 % du marché en 2021. Il reste donc de la route à faire avant qu’ils aient un impact sur les émissions.

Au rythme actuel, les VZE devraient représenter 40 % des ventes du marché automobile canadien dans son ensemble d’ici à 2030, ce qui reste en dessous de la cible déclarée de 60 %. Les VZE constitueraient 17 % de la totalité du parc automobile canadien.

Les mesures de confinement dues à la pandémie avaient fait descendre à 27 Mt les émissions attribuables au transport en 2020. Toutefois, celles-ci semblent parties pour remonter de nouveau, au fur et à mesure que le trafic routier reprend son niveau d’avant la pandémie.

En route vers 2030 : les constructeurs d’automobiles devront accélérer le développement des véhicules électriques et proposer un choix élargi aux consommateurs pour atteindre la cible de 60 % de VZE parmi les ventes totales de voitures d’ici à 2030 et de 100 % d’ici à 2035. L’agrandissement du stock de VZE pourrait faire basculer le volume des émissions vers la fin de la décennie amorcée en 2030.

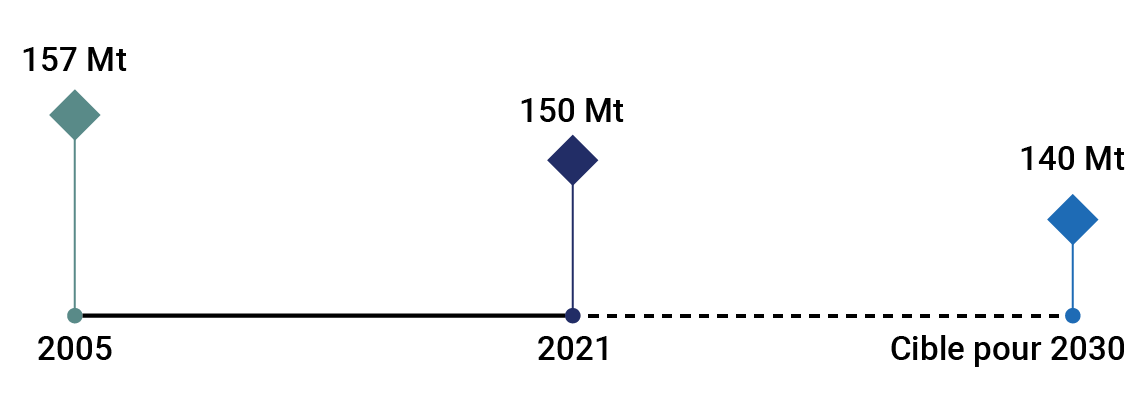

Électricité

L’important abandon progressif du charbon a entraîné une réduction des émissions en Ontario et en Alberta au cours de la dernière décennie. Les émissions de l’Ontario ont chuté rapidement à mesure qu’il développait son infrastructure d’énergie propre, mais le maintien d’un réseau de distribution électrique à faibles émissions est un défi à mesure que son économie et sa population augmentent. Cependant en Alberta, les émissions d’électricité ont diminué en grande partie en raison du passage du charbon au gaz naturel. L’expansion de son infrastructure d’énergies renouvelables sera essentielle pour réduire davantage les émissions.

À l’échelle nationale, l’abandon progressif du charbon, s’il se fait en faveur du gaz naturel, devrait jouer pour près de la moitié de la réduction de 38 Mt d’émissions visée.

Répondre à la demande en augmentation rapide d’électricité, améliorer les réseaux et dépendre de sources stables constitueront des défis supplémentaires.

Si le pari de couvrir la demande entièrement avec du gaz naturel est relevé, cela pourrait réduire d’encore 30 Mt les émissions.

En route vers 2030 : la proposition de Règlement sur l’électricité propre pourrait faciliter le déploiement de sources d’énergie propre pour freiner les émissions dues à la demande croissante, et poser les fondations d’infrastructures à faibles émissions en remplacement des anciennes centrales.

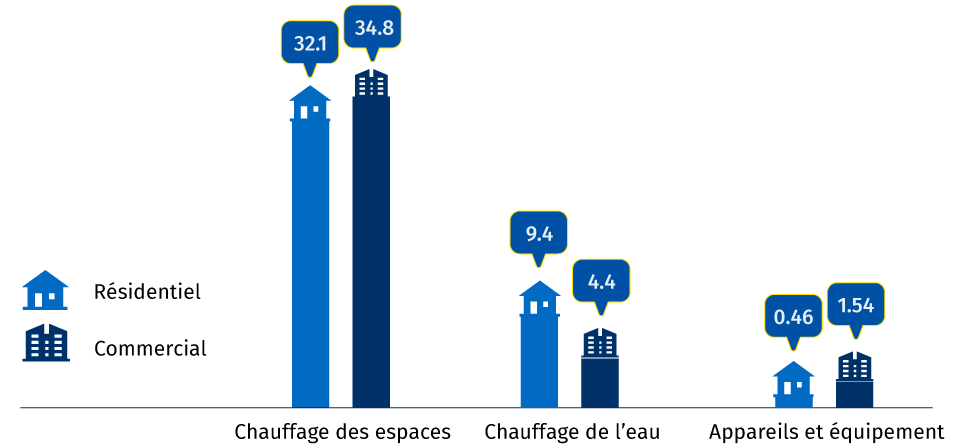

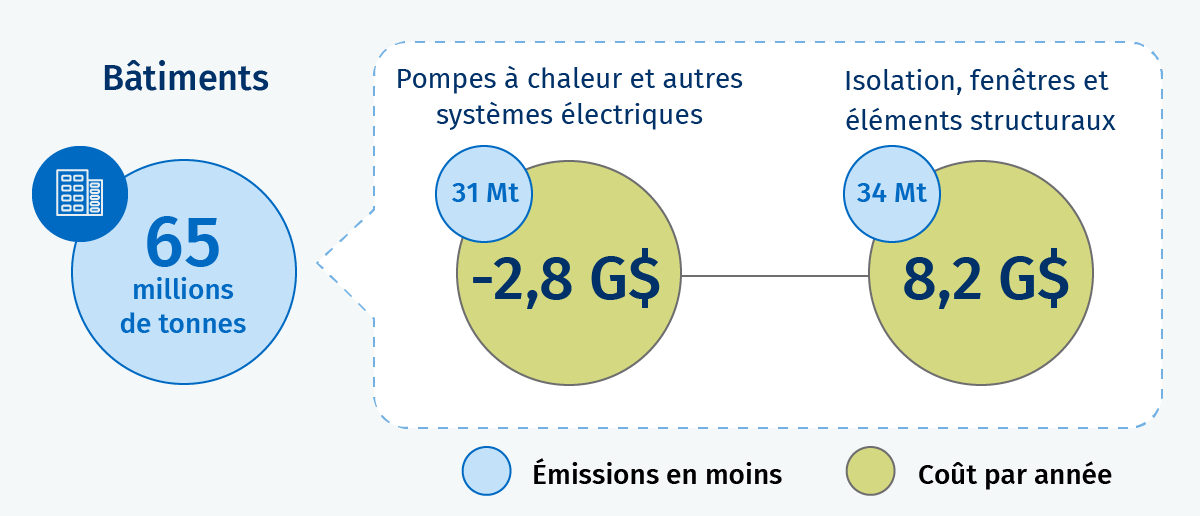

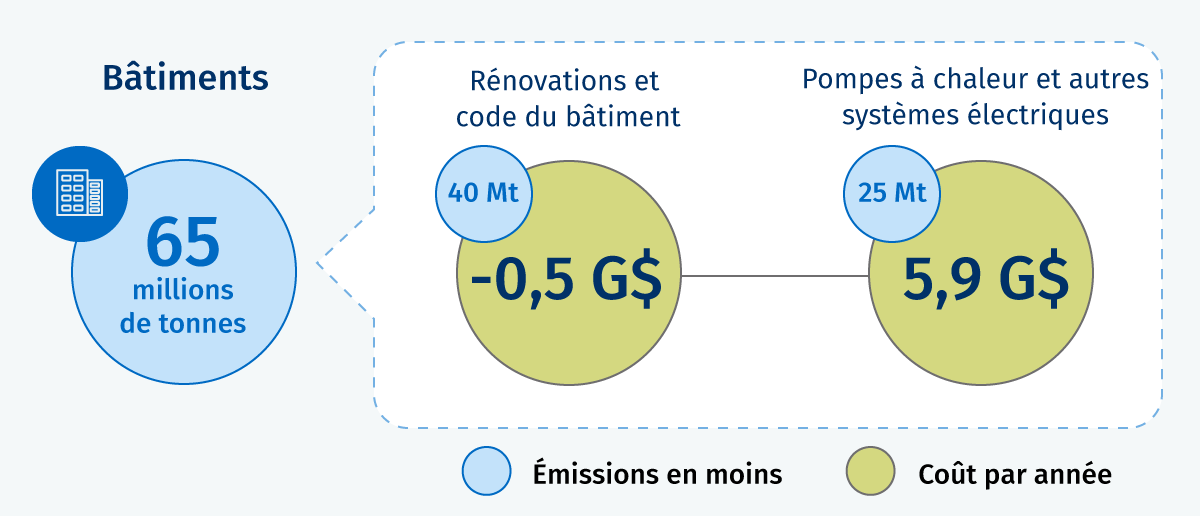

Bâtiments

L’accroissement démographique et l’expansion des surfaces habitables entraînent une hausse des émissions des bâtiments plus rapide que ce que l’efficacité énergétique peut compenser. De plus, la demande de logements est peu susceptible de ralentir prochainement.

Dans la moitié des provinces, ce secteur produit plus d’émissions qu’en 2005. De nombreuses régions dépendent toujours grandement des combustibles fossiles pour se chauffer. La transition vers des combustibles plus propres nécessite d’importants investissements.

Afin d’atteindre les cibles pour 2030, le secteur devra encore réduire de 33 Mt ses émissions, ce qui représente une énorme baisse de 39 % par rapport aux niveaux actuels.

En route vers 2030 : les subventions de rénovation et les programmes de prêts ont connu un taux d’adoption bas. La rénovation de 30 % du parc immobilier actuel, qui représente un défi énorme et coûteux, ne permettrait d’atteindre que la moitié de la cible. Un ensemble de mesures complexes, incluant mais sans s’y limiter des incitatifs et des règlements stricts, pourrait ouvrir la voie jusqu’à 2030 et au-delà.

Conclusion

Dans la moitié des provinces, les émissions dépassent le niveau initial de 2005, ou s’en approchent, pendant que chaque région confronte de défis spécifiques. Bien que les provinces à forte intensité de carbone produisent plus d’émissions, elles les diminueront vraisemblablement à un rythme plus rapide dans un futur proche, à mesure que les politiques actuelles continueront à porter leurs fruits, en particulier grâce à la réduction du méthane. L’Ontario et le Québec ont progressé dans la diminution des émissions au cours des vingt dernières années. Toutefois, ils vont désormais entrer dans une phase de réduction plus lente en s’attaquant aux secteurs épineux du transport et du bâtiment.

Bien que certaines mesures clés aient permis de réduire les émissions ces vingt dernières années, il va falloir redoubler les efforts au niveau provincial et fédéral, et renforcer la coopération, afin de progresser encore davantage. En outre, une hausse des émissions en parallèle à une reprise économique pourrait freiner les avancées. Toutefois, les tendances dernièrement observées de croissance économique à zéro émission et la volonté du Canada de mettre en œuvre des politiques climatiques rigoureuses prêtent à l’optimisme.

Farhad Panahovest économiste à RBC. Il est titulaire d’un baccalauréat en économie de l’Université de la Colombie-Britannique et d’une maîtrise en sciences appliquées des données, de l’économie et de la politique de développement du Massachusetts Institute of Technology.

Le gaz naturel représente actuellement l’un des plus gros enjeux pour le Canada

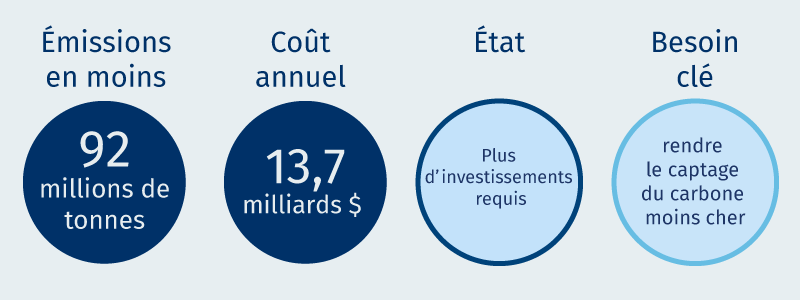

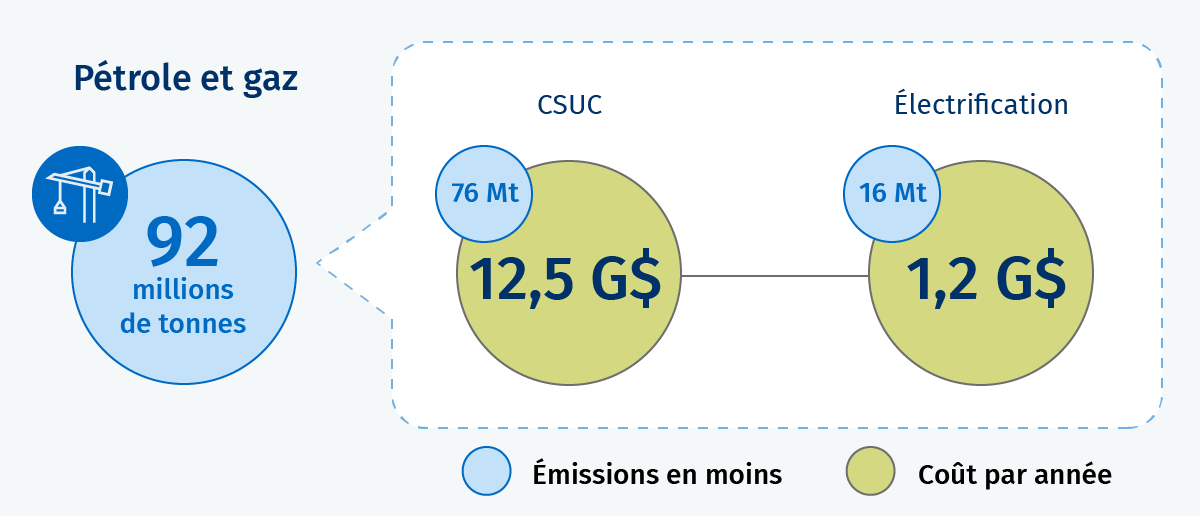

L’expansion de son exploitation pourrait stimuler l’activité économique et contribuer à réduire les émissions de GES. Par contre, sans d’importants investissements dans les technologies de réduction, nous risquons de rater nos cibles de carboneutralité.

À l’heure où le Japon et l’Allemagne, grands importateurs, lorgnent le gaz naturel canadien, les décideurs fédéraux et provinciaux sont aux prises avec un double dilemne : renvoyer ces pays les mains vides au risque de voir s’accroître la volatilité des prix mondiaux de l’énergie, ou puiser dans les ressources de gaz britanno-colombiennes et albertaines au risque d’exposer davantage l’économie du Canada aux fluctuations du marché mondial.

En mai, les participants au sommet du G7, qui aura lieu au Japon, devront débattre de ce casse-tête entre énergie et climat. Au sein de ce groupe des pays les plus riches, on se questionne encore sur le rôle du gaz naturel dans la stabilité du marché de l’énergie. Une « alliance de l’énergie » stratégique qui assurerait la prospérité à long terme des pays du G7 tout en leur donnant les moyens de leurs ambitions en matière de climat permettrait d’y voir plus clair.

Voici trois rôles que pourrait jouer le Canada à cet égard :

Fournisseur de la côte du golfe du Mexique : Approvisionnement à grande échelle des exportateurs de gaz naturel liquéfié (GNL) de cette région, où les terminaux se multiplient. Cette stratégie pourrait élever les émissions amont du Canada dues au secteur gazier d’au plus 7 %.

Fournisseur stratégique : Constitution d’une niche dans le marché mondial du GNL par la fourniture stratégique de gaz stable et à faibles émissions. Quelques projets pourraient contribuer à réduire les émissions mondiales de 105 Mt éq. CO2 (soit à peu près l’équivalent des émissions totales du Qatar), mais entraîneraient aussi, en l’état actuel de la technologie, une augmentation d’un tiers des émissions du secteur gazier canadien. Toutefois, l’électrification et d’autres approches permettraient de compenser la plupart des émissions amont dues au gaz et près d’un tiers des émissions des terminaux de GNL. Avec cette stratégie, 133 milliards de dollars pourraient se trouver injectés dans l’économie canadienne sous forme d’investissements pendant une période de 40 ans.

Plaque tournante gazière de la côte Ouest : Exploitation du plein potentiel du GNL, pour un rôle plus affirmé sur le marché mondial du gaz naturel. Cette stratégie pourrait entraîner une réduction des émissions mondiales nettes de 211 Mt éq. CO2, mais entraînerait aussi une augmentation de 66 % des émissions du secteur gazier canadien. Elle susciterait plus de 200 milliards de dollars d’investissements.

Les gouvernements et les industriels canadiens doivent soupeser sans tarder les risques économiques et climatiques liés à chacune des avenues précitées. Le marché mondial du GNL est en cours de restructuration, ce qui offre de nouvelles possibilités aux promoteurs de la côte Ouest – mais cela ne durera pas.

Climat et sécurité énergétique à l’échelle mondiale : quels choix pour le Canada ?

Le secteur du GNL est à l’affût de nouveaux investissements

Atteindre la carboneutralité implique de cesser de consommer des combustibles fossiles, gaz naturel y compris. Mais nous n’en sommes pas encore là. Bien que les parcs d’éoliennes et les installations photovoltaïques se multiplient dans le monde, on constate un nouvel engouement pour le gaz naturel liquéfié, c’est-à-dire refroidi à -162 °C (il n’occupe plus alors que 1/600e de son volume initial) afin de pouvoir être transporté par bateau. Pourquoi cet engouement ? Avant tout, parce que la combustion du gaz naturel émet souvent moins de GES que le pétrole ou le charbon.

L’Europe a fait la preuve de l’intérêt du GNL, qui lui a permis de s’affranchir le plus vite possible du gaz russe – transporté, lui, par pipeline. Ses importations (provenant surtout des États-Unis) représentaient en 2021 10 % du volume mondial de GNL mis sur le marché.