À la COP28 de 2023, 25 pays ont déclaré leur intention de tripler leur capacité nucléaire d’ici 2050, ouvrant la voie à une nouvelle course au déploiement de l’énergie nucléaire. Plusieurs changements structurels ont accéléré cet élan, encouragés par l’avantage concurrentiel du nucléaire pour alimenter les centres de données de l’intelligence artificielle et la fabrication de pointe, et par l’importance cruciale de la sécurité énergétique dans un ordre géopolitique en mutation.

Où en est le Canada dans un monde qui revient à l’énergie nucléaire ?

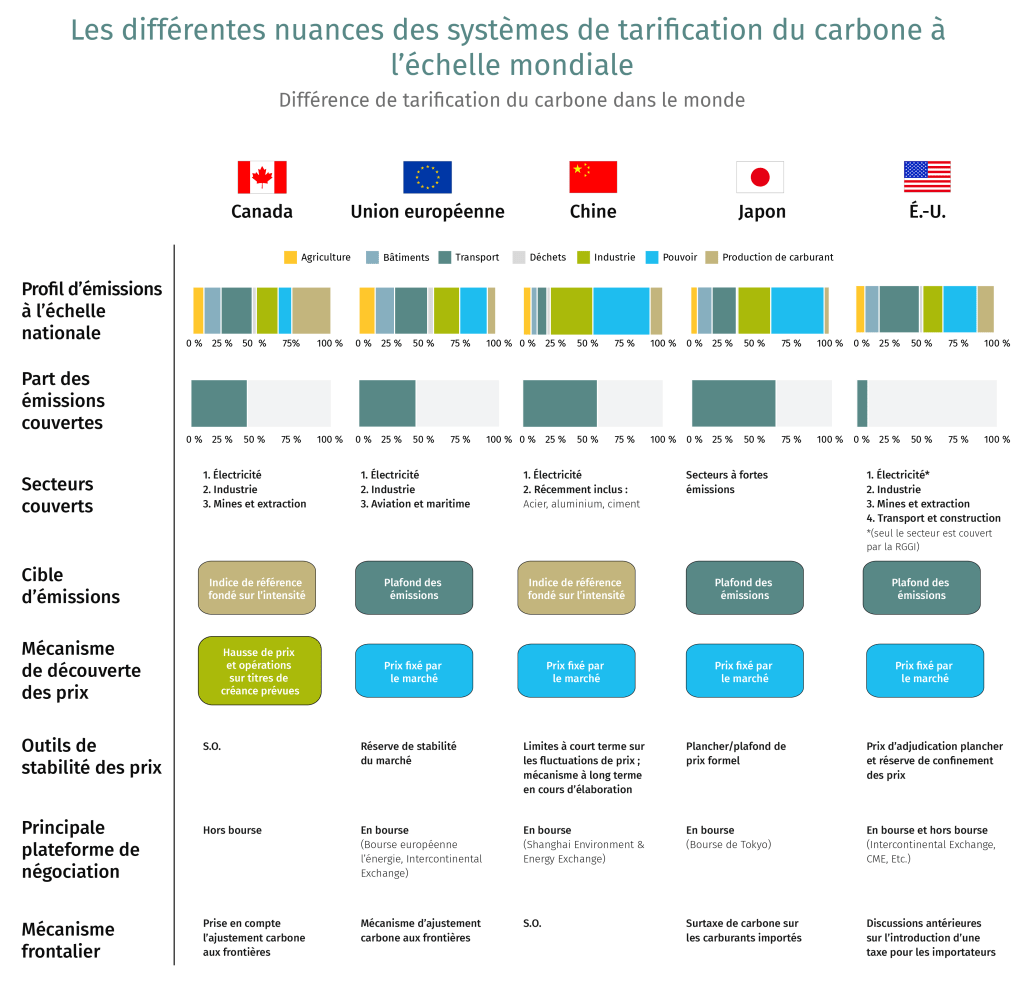

Le Canada a une occasion à saisir, mais il devra agir vite s’il veut en profiter. Ses principaux atouts comptent son statut de pionnier dans la construction d’un petit réacteur modulaire (PRM) raccordé au réseau, à l’est de Toronto, et ses 80 années d’expérience en tant que puissance nucléaire civile de premier ordre.

Le PRM de Darlington, dont la mise en service est attendue d’ici 2030, constitue la première construction de réacteur canadien depuis une trentaine d’années, avec une capacité potentielle de 300 000 foyers desservis. Ce projet témoigne surtout de l’excellence de l’Ontario en matière d’exploitation nucléaire et de chaîne d’approvisionnement, et ouvre la voie à la province pour mettre son expertise au service des réseaux qui relient la Saskatchewan et la Pologne en passant par le Tennessee.

Cependant, les rivaux du Canada sont aussi dans la course. Le programme pilote de réacteurs nucléaires de l’administration Trump a pour objectif qu’au moins trois réacteurs d’essais nucléaires de pointe passent à un stade avancé d’ici l’été 2026. Le programme de PRM de la Chine progresse également, comme en témoigne le réacteur chinois ACP100 de démonstration qui a franchi de nouveaux jalons de construction en 2025.

Légende de la photo – Vivan Sorab, de Leadership avisé RBC, anime une table ronde sur le rôle des PRM dans le triplement de la capacité nucléaire mondiale lors du forum 2025 de l’Association nucléaire canadienne consacré aux petits réacteurs modulaires, à Edmonton.

Le succès du Canada dépendra de la capacité du pays à dynamiser son secteur nucléaire afin de fournir de nouvelles capacités à des fins électriques et non électriques, et à sécuriser son approvisionnement en combustible nucléaire pour faire fonctionner les centrales nucléaires de demain.

Ce dont le Canada a besoin pour réussir :

Fonder l’approvisionnement en combustible nucléaire sur l’uranium canadien. La baisse potentielle de l’approvisionnement secondaire en uranium et l’émergence des PRM dans les années 2030 et 2040 entraîneront un remaniement des chaînes d’approvisionnement en combustible nucléaire, et nous assisterons à une augmentation des besoins de concentration, de conversion et d’enrichissement de l’uranium et de la demande de services liés à la production de combustible. Les gisements d’uranium du Canada, reconnus à l’échelle mondiale, ainsi que le savoir-faire canadien en matière de conversion et d’enrichissement de l’uranium sont des atouts qui pourraient favoriser l’établissement d’une chaîne d’approvisionnement de combustible nucléaire nord-américaine – et mondiale.

Collaborer avec les États-Unis pour assurer la sécurité énergétique nucléaire du continent. Les décennies d’expérience opérationnelle des États-Unis dans le secteur des réacteurs à eau bouillante (REB) seront précieuses pour le Canada au moment de construire son premier PRM sur le site du nouveau projet nucléaire de Darlington, sur la base d’un modèle REB. Le savoir-faire du Canada, en tant que pionnier dans la construction et le déploiement de PRM, jouera un rôle essentiel dans la réussite des projets de PRM similaires aux États-Unis, du début de leur construction à leur mise en service.

Rehausser la confiance des investisseurs Les risques liés à la construction ont entravé la participation du secteur privé au financement de nouveaux réacteurs nucléaires. Pour renforcer la confiance des investisseurs à l’égard des PRM, le succès de l’Ontario devra se traduire par la construction de nouveaux réacteurs. Cela dit, le soutien du gouvernement demeurera un facteur important, en particulier dans les territoires plus petits.

Promouvoir la mobilisation des Autochtones et l’équité. Le dialogue avec les communautés autochtones est essentiel pour assurer le succès des nouveaux projets nucléaires. L’effort comprend notamment la sensibilisation à la technologie, en particulier dans les collectivités où l’énergie nucléaire n’a jamais été développée auparavant, afin d’obtenir l’adhésion des collectivités et leur participation aux projets par l’entremise de la création d’emplois et de programmes de formation et de prise de participation.

Vivan Sorabest premier directeur, Technologie propre, Leadership avisé RBC

Alors que le monde subit les droits de douane, une nouvelle redevance plane sur les frontières internationales : des droits de douane carbone sur les importations.

L’UE a lancé son mécanisme d’ajustement carbone aux frontières (MACF) en 2023 ; le gouvernement de Mark Carney envisage des ajustements carbone à la frontière pour uniformiser les règles du jeu entre l’industrie énergétique et lourde du pays et la concurrence étrangère ; et aux États-Unis, une poignée de projets de loi aux niveaux fédéral et étatique proposent d’imposer des frais sur les importations assujetties à des exigences de conformité aux politiques climatiques moins strictes.

Le concept de droits carbone aux frontières est simple : il s’agit de s’assurer que les fabricants, disons de Montréal ou de Berlin, qui dépensent de l’argent et font des efforts pour adhérer aux politiques carbone contraignantes de leur pays ne sont pas désavantagés par rapport à leurs concurrents qui profitent de politiques climatiques plus accommodantes dans leur territoire. Combinés, une politique carbone nationale et des droits carbone à la frontière constituent un double coup qui force les concurrents étrangers à rehausser leurs normes environnementales, et fait en sorte que les industries canadiennes ne sont pas indûment pénalisées par la mise en œuvre de stratégies de décarbonation. On peut ainsi imaginer Ottawa imposer une taxe sur l’acier chinois produit au charbon pour veiller à ce qu’il ne soit pas injustement avantagé par rapport à l’acier canadien, fabriqué au moyen de fours électriques à faible intensité de carbone, mais à forte intensité de capital.

Des droits carbone à la frontière serait certes un prolongement naturel de la politique carbone canadienne dans le secteur industriel, mais leur mise en œuvre est compliquée. Tout d’abord, cela risque d’envenimer la relation déjà tendue entre Ottawa et l’administration Trump, qui s’est attaquée aux politiques climatiques.

La politique carbone canadienne évolue elle aussi. Plus tôt cette année, le gouvernement fédéral a aboli la redevance sur les combustibles, connue sous le nom de taxe sur le carbone. Peu de temps après, la Colombie-Britannique lui a emboîté le pas, elle qui disposait de l’un des systèmes de tarification des émissions les plus anciens et les plus stables au monde. Au cours de la dernière année, les décideurs canadiens ont vacillé au sujet de la tarification carbone dans le secteur industriel : le Québec et la Colombie-Britannique se sont engagés à maintenir la tarification carbone, tandis que l’Alberta a gelé la sienne à 95 $/t d’éq. CO2 plus tôt cette année et que la Saskatchewan a supprimé son système de tarification carbone dans le secteur industriel.

La politique carbone canadienne dans le secteur industriel a connu un succès inégal jusqu’à présent : elle a contribué au financement de projets d’énergie renouvelable, mais a eu peu d’incidence directe sur la réduction des émissions. Alors que le gouvernement fédéral et certaines autorités provinciales cherchent à revoir leur stratégie de tarification du carbone dans le secteur industriel, ils devront également tenir compte de l’évolution des tendances des échanges commerciaux, des priorités économiques mondiales et de la compétitivité des industries canadiennes.

La tarification carbone franchit la frontière

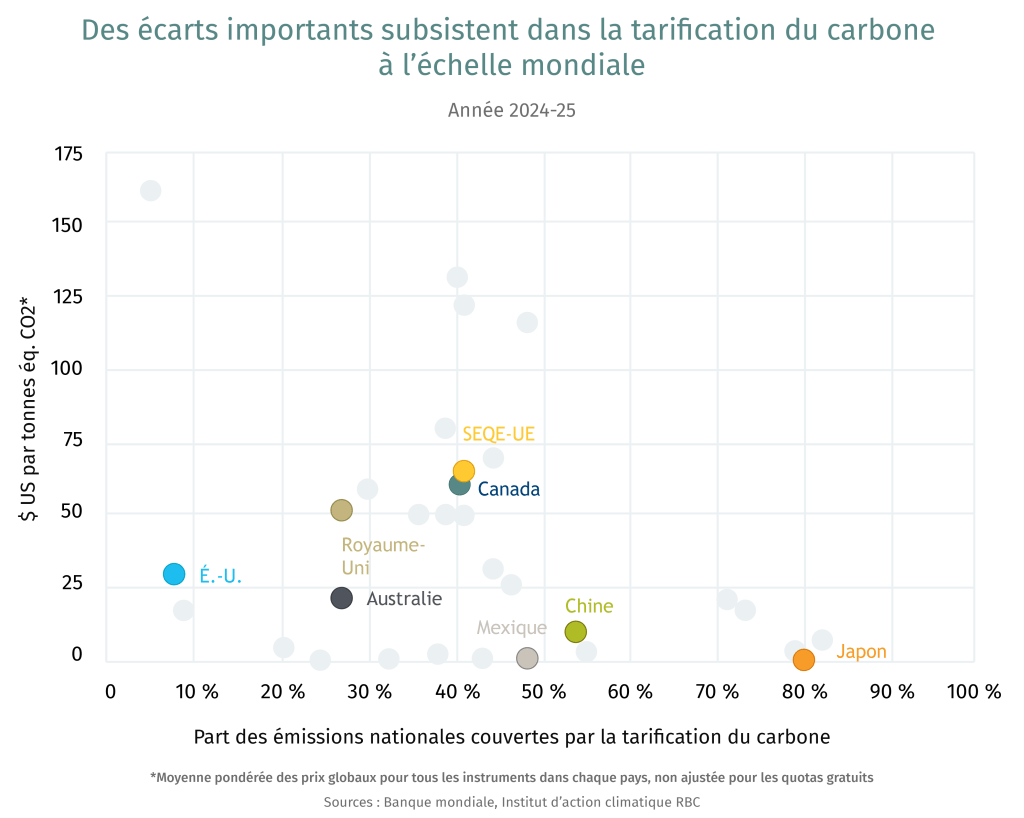

Le Canada fait partie des quelque 40 pays qui ont mis en place une version de la tarification carbone, qui vise 28 % des émissions mondiales.1 Plusieurs d’entre eux étudient actuellement ou font progresser des systèmes nationaux de tarification carbone en réponse au MACF de l’Union européenne :

Des pays émergents, tels que l’Inde, la Turquie et le Brésil adoptent des mécanismes nationaux de tarification carbone pour s’assurer que leurs exportations sont conformes aux règles de l’UE.

Le Royaume-Uni est en train de lier son marché du carbone à celui de l’UE afin d’uniformiser sa politique climatique en collaboration avec l’espace économique.

La Chine a récemment élargi l’application de sa tarification carbone afin d’inclure les émissions provenant des secteurs du ciment, de l’acier et de l’aluminium.

Dans le cadre de son plan de transformation verte (GX), le Japon regroupera ses systèmes de tarification carbone en un seul marché à compter du début de 2026.

La tarification carbone n’est toutefois pas encore uniforme. Les systèmes d’échange de droits d’émission, qui sont les systèmes de tarification carbone les plus courants, reposent sur les signaux du marché pour déterminer la voie à suivre pour réduire les émissions. Comme l’illustre le graphique ci-dessous, divers territoires évaluent leurs profils d’émission sectoriels, leur potentiel de réduction des émissions et les coûts, ce qui entraîne d’importantes divergences dans la tarification carbone.

The U.S.’s Border Carbon Policy Proposals

La Foreign Pollution Fee Act est en voie d’être adoptée par le Sénat américain. Cette politique vise à imposer des droits de douane élevés sur les importations à forte intensité de carbone, principalement de la Chine et de la Russie. Le Canada pourrait aussi cependant y être soumis et se voir imposer des droits de douane de 17 % à 33 % sur ses exportations industrielles vers les États-Unis.2

Les décideurs américains cherchent également à protéger leurs industries intérieures au moyen d’une série d’autres propositions de politiques carbone. Par exemple :

La FAIR Transition and Competition Act visait à s’assurer que les entreprises américaines ne se font pas couper l’herbe sous le pied par des importateurs non réglementés en imposant un ajustement carbone à la frontière sur les importations à forte intensité de carbone.

La U.S. Clean Competition Act imposerait une taxe carbone de 55 $ US par tonne aux producteurs américains et les protégerait contre les importations grâce à des ajustements à la frontière.

La PROVE IT Act, si elle est adoptée, facilitera la collecte de données sur l’intensité des émissions des industries énergivores auprès des principaux partenaires commerciaux, afin d’assurer la transparence mondiale sur les émissions de carbone. Elle était considérée comme un précurseur de la Foreign Pollution Fee Act.

Cette dernière, proposée de nouveau le 8 avril 2025 par les sénateurs républicains Bill Cassidy et Lindsey Graham, semble la plus détaillée. La structure permet d’éviter la taxe nationale sur le carbone, et crée une relation linéaire entre la redevance imposée aux importateurs et l’écart d’intensité de leurs émissions. Il est peu probable que le projet de loi soit adopté, mais il est considéré comme une autre forme de protectionnisme déguisé en politiques de lutte contre les changements climatiques.

La fragmentation de la tarification carbone au Canada

L’Alberta et le Québec ont donné le coup d’envoi à la tarification carbone au Canada en 2007, en utilisant deux modes d’imposition des redevances sur le carbone à leurs grands émetteurs industriels. Aujourd’hui, au Canada, divers systèmes de tarification carbone fédéral et provinciaux s’appliquent à divers secteurs, dont l’énergie, l’industrie, l’exploitation minière et l’extraction, et visent près de la moitié des émissions totales du pays.

À quelques exceptions près, le système d’échange de droits d’émission est le mécanisme de tarification carbone que le Canada privilégie. Son fonctionnement repose sur l’établissement de plafonds d’émission pour les entreprises, selon des références de rendement des émissions de gaz à effet de serre. Les entreprises qui émettent des émissions supérieures aux références achètent des permis d’autres entreprises dont les émissions sont inférieures au niveau prescrit. La politique vise à encourager les investissements dans les technologies à faibles émissions de carbone, qui augmenteraient l’avantage concurrentiel du Canada.

Le système a encouragé des flux de capitaux vers des projets durables : des projets de capture, d’utilisation et de stockage du carbone (CUSC), d’énergie éolienne, d’énergie solaire et de bioénergie d’une valeur de plus de 80 milliards de dollars étaient en voie de démarrage ou à l’étude et sur le point de tirer profit des revenus tirés des crédits de carbone, selon l’Inventaire des grands projets en 2024.3 De même, Emissions Reduction Alberta, mise sur pied grâce à la tarification carbone industrielle de la province, a contribué à la mise en œuvre de plus de 300 projets de technologies propres, évalués à plus de 10 milliards de dollars.4

Lorsque l’on établit des références de rendement, la tarification carbone ne vise pas toutes les émissions, car seules celles qui dépassent les plafonds d’émissions sont prises en compte. Selon la dernière estimation de L’Institut climatique du Canada, le coût moyen au pays, après ajustement en fonction des plafonds d’émissions, s’est établi à 10 $ la tonne d’équivalent dioxyde de carbone (t d’éq. CO2) en 2024, soit une fraction du prix global du carbone de 80 $.5 Cela contribue à limiter les fuites carbone (c.-à-d., les fabricants qui se déplacent vers des territoires où la conformité est moins stricte).

Incidence sur la réduction des émissions

La tarification carbone réduit les émissions, tout en n’ayant qu’un impact limité, voire nul, sur l’économie, selon plusieurs études. La réduction des émissions demeure toutefois relativement modeste ; jusqu’à 2 % par an en moyenne au sein de divers pays qui appliquent la tarification carbone, y compris le Canada.6 Pour que le Canada atteigne ses objectifs climatiques d’ici 2030, les émissions devront diminuer de 6 % chaque année, comme le prévoit son engagement à l’égard des Nations Unies à atteindre la contribution déterminée au niveau national (CDN).

L’impact sur les émissions a été modéré au cours des deux dernières décennies pour une raison : les prix du carbone ont été maintenus bas, car la plupart des technologies propres en sont à leurs balbutiements, donc à un stade précoce de leur adoption et à des coûts élevés. Cela change lentement, car l’énergie solaire et l’énergie éolienne deviennent concurrentielles par rapport aux combustibles fossiles, et les véhicules électriques devraient atteindre le même prix que les voitures classiques à essence : les VE sont moins chers que les véhicules à essence en Chine par exemple. Les capacités de capture du carbone ont doublé à l’échelle mondiale au cours des dix dernières années.

Qu’est-ce qui est en jeu ?

Des écarts importants entre la tarification carbone du Canada et celle de ses partenaires commerciaux peuvent nuire à la compétitivité du pays en période de bouleversements structurels d’envergure mondiale.

Dans l’ensemble, près du cinquième des importations et exportations canadiennes est lié à des territoires exempts de tarification carbone. Aux États-Unis, où la politique varie d’un État à l’autre, le prix moyen du carbone s’établit à seulement 6 $ US la tonne, après ajustement des échanges commerciaux entre les deux pays au niveau étatique.

Voici ce que le Canada devrait surveiller pour maintenir sa compétitivité mondiale dans un contexte de fragmentation des politiques commerciales et climatiques :

Diversification des partenaires commerciaux : La tâche ne sera pas aisée, car 75 % des biens sont destinés aux États-Unis. Toutefois, près d’un tiers des catégories d’exportations canadiennes sont plus diversifiés ; même les exportations de pétrole et de gaz trouvent de nouveaux clients en Asie depuis l’expansion de l’oléoduc Trans Mountain et la mise sur pied de LNG Canada. En dehors des États-Unis, le gain de popularité mondiale des produits conformes aux normes climatiques pourrait donner une longueur d’avance au Canada. Par exemple, l’évolution de la politique de tarification carbone au Japon favorise des sources de combustibles plus propres.

Favorisation d’une politique prévisible : L’accès au capital a été le principal défi à relever par les entreprises dans le cadre de leurs objectifs de réduction des émissions, comme nous l’avons mentionné dans notre rapport Action climatique 2025. Les investissements à grande échelle dans le développement de technologies à faibles émissions de carbone nécessitent des signaux forts et stables pour que le risque soit réduit et que les capitaux puissent affluer. La certitude politique pourrait faciliter les apports de capitaux au Canada.

Rationalisation des systèmes provinciaux : Réduire les obstacles et les inefficiences pourrait contribuer à atténuer le risque des investissements. Les entreprises qui mènent des activités dans plusieurs territoires sont confrontées à diverses règles, à des niveaux de prix variables et ont peu ou pas de possibilité de transférer des crédits entre leurs installations. Nous avons déjà mentionné que l’harmonisation des marchés fragmentés pourrait offrir un potentiel d’essor économique considérable. L’élimination des barrières commerciales interprovinciales pourrait améliorer l’accès aux marchés et la liquidité.

Méfiez-vous de la susceptibilité des États-Unis : Concilier les différences de la politique carbone avec celle des États-Unis – où moins d’un dixième des émissions totales sont tarifées et à un taux beaucoup plus faible – sera éventuellement nécessaire. Étant donné que 80 % de la production canadienne de pétrole, 90 % de l’aluminium, environ la moitié de l’acier et un tiers du ciment sont expédiés aux États-Unis, Ottawa doit garder à l’esprit la façon dont les États-Unis réagissent aux modifications de nos politiques. Pour certains secteurs, comme celui des sables bitumineux, la conformité aux obligations d’émissions coûte environ 1 $ par baril, et moins de 0,50 $ si la compensation carbone est utilisée. Cela limite les préoccupations au chapitre de la compétitivité. Toutefois, d’autres secteurs déjà assujettis à des droits de douane et à des marges bénéficiaires beaucoup plus minces pourraient avoir besoin de plus de soutien.

Irritants commerciaux avec les É.-U. à double tranchant : Élargir l’application de la tarification carbone aux importations par l’intermédiaire d’ajustements carbone à la frontière revient effectivement à imposer des droits de douane. Le Canada étant déjà en porte-à-faux avec son plus grand partenaire commercial, toute tentative visant à uniformiser les règles du jeu avec les entreprises américaines pourrait être perçue comme une intensification des tensions commerciales.

Réduction de la complexité administrative : De la déclaration à la vérification, les ajustements carbone à la frontière s’avèrent une tâche administrative ardue, d’autant plus que les prix, la couverture et les références varient d’une province à l’autre. C’est une raison de plus de poursuivre l’harmonisation, comme nous l’avons mentionné auparavant. L’UE a exclu les PME et les importateurs individuels du MACF pour éviter la complexité réglementaire et réduire leurs coûts. Le Canada devrait aussi viser des règles simples.

Attention aux conséquences imprévues : Les secteurs à forte intensité d’émissions et exposés aux échanges commerciaux représentent seulement 5 % du PIB du Canada. Cependant, les biens qu’ils produisent sont acheminés vers tout un éventail de secteurs en aval. Concrètement, les ajustements carbone à la frontière pourraient avoir un effet domino sur les chaînes logistiques. Par exemple, la hausse du coût des importations d’acier pourrait à la fois protéger la production nationale, mais faire grimper le coût des constructeurs automobiles et des entreprises de construction, entre autres, selon les estimations de la Banque du Canada.7

Auteur principal

Farhad Panahov, économiste

Rédacteur en chef Yadullah Hussain, directeur de rédaction

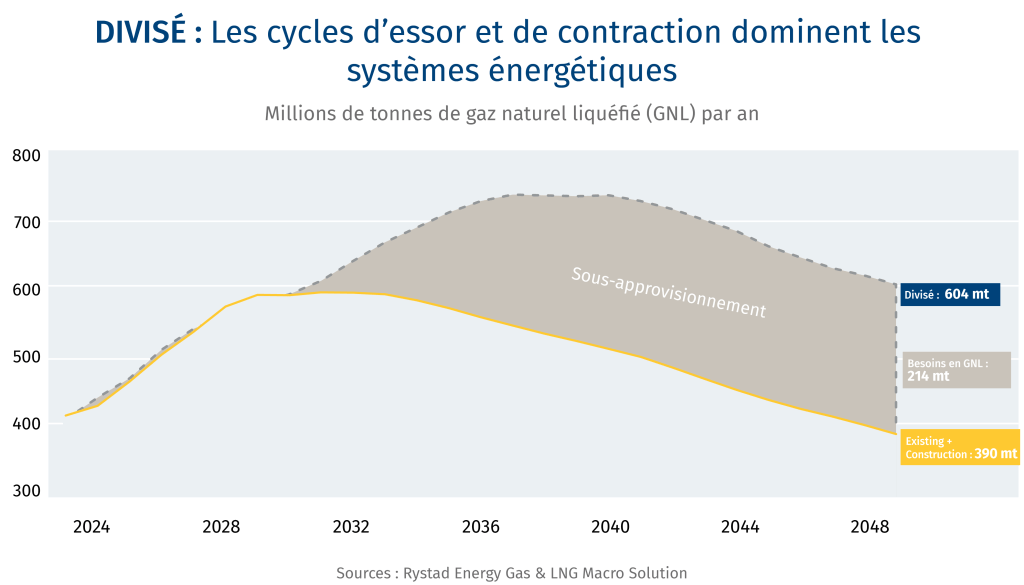

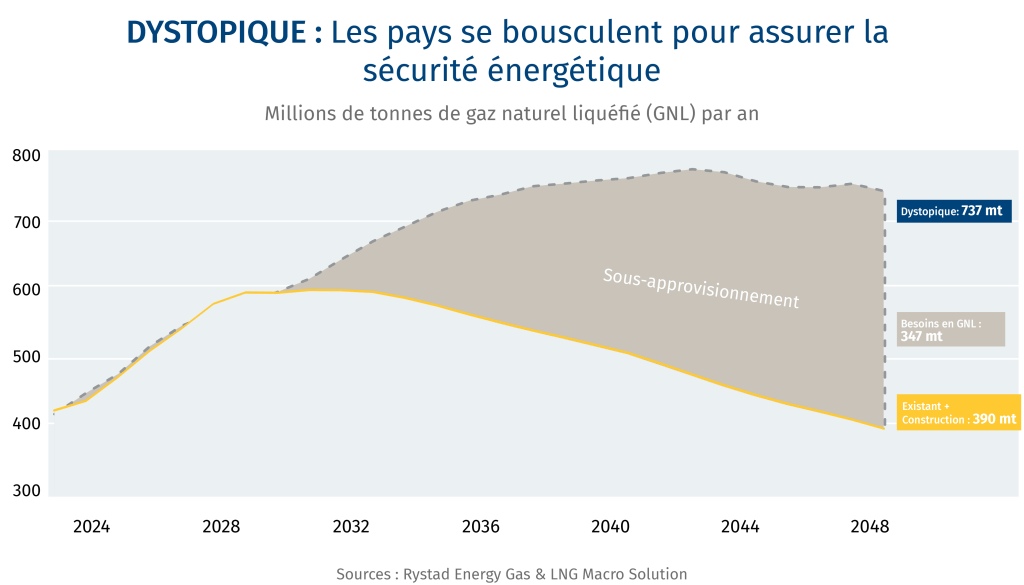

Le gaz joue un rôle décisif dans nos meilleurs et pires scénarios concernant les systèmes énergétiques mondiaux. Il représentera un carburant de transition essentiel dans la « décarbonisation du monde » puis connaîtra une régression à la fin des années 2030 ; dans notre pire scénario, celui que nous dénommons le « monde dystopique », il procure une sécurité énergétique.

Le gaz peut assurer la sécurité énergétique des pays du G7+, quoiqu’avec des efforts. Pour les consommateurs des pays du G7+, il peut réduire la dépendance à l’égard de la Russie dans l’immédiat et éviter les cycles d’essor et de contraction de l’économie. Dans le long terme, il ouvre de nouveaux marchés prometteurs pour les producteurs des pays du G7+. Cette marchandise est toutefois problématique sur le plan géopolitique : elle est hors de prix dans certaines régions comme l’Asie. On la juge également trop riche en carbone. Le G7+ peut aider à surmonter ces obstacles.

Le gaz peut contribuer à lutter contre le changement climatique, bien qu’il puisse aussi en aggraver la situation. On remet en question l’atteinte de zéro émission nette avant les années 2060. Le G7+ peut toutefois promouvoir des politiques et des technologies qui catalysent la capture de carbone, accélèrent la réduction de l’intensité de méthane et encouragent le développement de solutions de rechange à faible émission de carbone (p. ex., l’ammoniac et l’hydrogène). L’augmentation de la température mondiale à environ 1,7 à 1,8 °C s’en trouverait limitée par rapport aux niveaux préindustriels.

Le G7+ pourrait devenir le producteur de gaz naturel liquide (GNL) le plus influent. D’ici 2040, grâce à leurs exportations de GNL, les États-Unis, le Canada et l’Australie pourraient alimenter les pays du G7+ et desservir les marchés émergents asiatiques, comme nous le présentons dans notre scénario de « monde démocratique ». Voilà l’occasion pour le G7+ d’étendre son influence géopolitique et de renforcer ses liens avec les marchés émergents.

Il se peut que la capacité mondiale d’exportation de GNL doive augmenter de près de 50 % d’ici 2040. La capacité d’exportation et l’offre en chantier ne suffisent pas à répondre aux besoins et aux aspirations d’une population mondiale en accroissement et d’une économie mondiale qui, selon notre scénario de « monde divisé », progressera de 42 %.

Le pacte du G7+ contribue à assurer le financement des projets liés au GNL. Il pourrait faciliter le financement auprès d’un éventail d’institutions financières, y compris des banques multilatérales de développement et des organismes nationaux de crédit à l’exportation qui ont exclu les investissements dans le gaz naturel de peur de « bloquer » des émissions.

Rien qu’en Amérique du Nord, l’exportation de gaz nécessiterait des investissements de 1 200 milliards de dollars américains. La construction des infrastructures gazières sur le continent exigerait probablement environ 1 200 milliards de dollars américains au cours des 15 prochaines années. Les collectivités et les sociétés auraient cependant besoin de politiques de soutien et de cadres clairs.

Une vision à long terme pour le GNL

Bienvenue dans les années 2040.

Pendant la décennie qui précédera 2050, notre monde sera très différent d’aujourd’hui, tout comme nos besoins en énergie.

La planète accueillera au moins un milliard de personnes de plus, faisant grimper la population à plus de neuf milliards. Si la tendance des dernières décennies se maintient, la production économique mondiale augmentera de l’équivalent d’une autre économie américaine en Asie et dans la partie sud de la planète, et fera croître la demande énergétique de manière correspondante. Ajoutons à cela un élément complètement inédit : l’intelligence artificielle à grande échelle et les besoins informatiques en découlant, qui, pour l’instant, nous semblent incalculables. Selon une estimation, 4 000 térawattheures de plus d’électricité seront nécessaires pour faire fonctionner cette économie émergente axée sur les centres de données – l’équivalent de 15 % de la production mondiale d’électricité actuelle1.

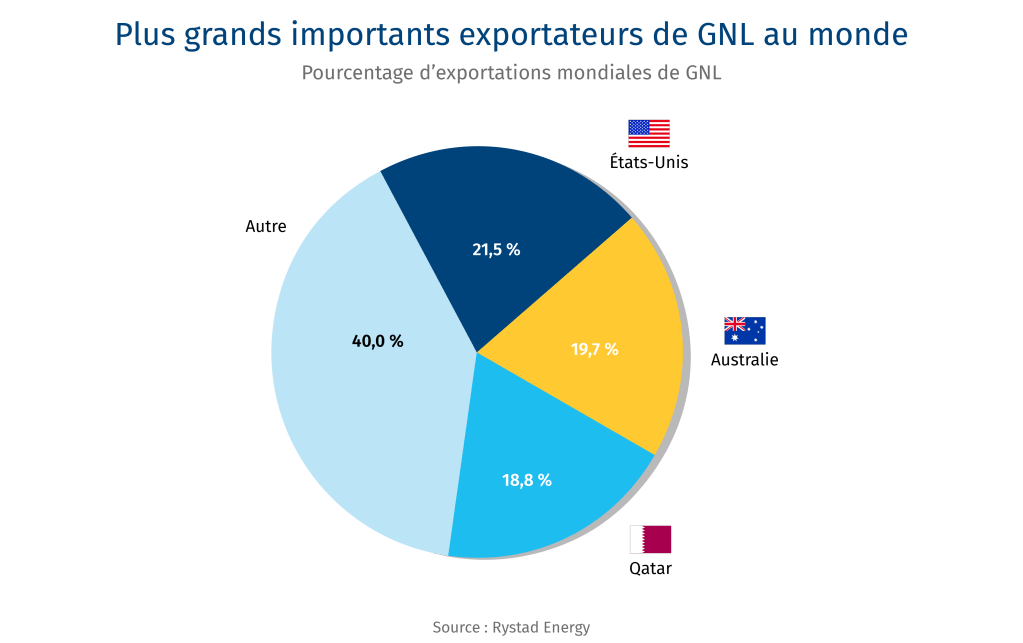

Bien qu’un autre changement majeur dans la demande d’énergie puisse nécessiter une multiplication de chacune des sources d’énergie pratiques et abordables, les attentes reposent majoritairement sur le gaz naturel. Cette ressource, pour laquelle l’offre a déjà grimpé de 70 % depuis le début du 21e siècle, est susceptible de dépasser le pétrole pour devenir la forme d’énergie la plus répandue au monde2. L’avènement du gaz naturel liquéfié et des superpétroliers transportant le GNL refroidi à de très basses températures d’un océan à l’autre a transformé encore davantage les perspectives du gaz. En un peu plus de dix ans, les États-Unis sont passés de l’un des importateurs de gaz les plus importants au monde au plus grand exportateur de GNL à l’échelle planétaire.

Le gaz naturel pourrait être aussi essentiel au 21e siècle que le pétrole l’était pour le 20e siècle, mais cela signifie faire des choix stratégiques qui interpellent déjà le monde. L’invasion de l’Ukraine par la Russie, et l’utilisation stratégique du gaz par cette dernière dans le but d’affaiblir l’Europe, n’est que l’un des indicateurs du risque pour la sécurité énergétique qu’a entraînés la croissance rapide de la dépendance au gaz naturel. Les pays de partout dans le monde connaissant une croissance et une urbanisation rapides ont constaté que leur dépendance au gaz importé comportait des risques supplémentaires. L’ambition grandissante de l’Occident de rapatrier la fabrication et de se remilitariser pourrait aussi nécessiter une plus grande quantité de gaz naturel comme source d’énergie concentrée à la fois fiable et abordable.

Pour répondre à ces défis, peu d’organismes sont mieux placés que le G7, le groupe de démocraties libérales de premier plan composé des États-Unis, du Canada, du Royaume-Uni, de la France, de l’Allemagne, de l’Italie et du Japon se réunissant du 15 au 17 juin à Kananaskis, en Alberta. La sécurité énergétique occupait une place de choix dans le programme de ce sommet.

Le G7 a été mis sur pied il y a 50 ans, au milieu des années 1970, en réponse à des perturbations similaires de l’économie mondiale causées par un choc pétrolier et les conflits en découlant. À l’heure actuelle, l’alliance est confrontée à de nouveaux défis, particulièrement du côté de la Chine et de la Russie, et pourrait découvrir des occasions de se réaffirmer en adoptant une approche démocratique et décarbonisée en matière de gaz naturel en vue de se préparer à un monde qui évolue rapidement.

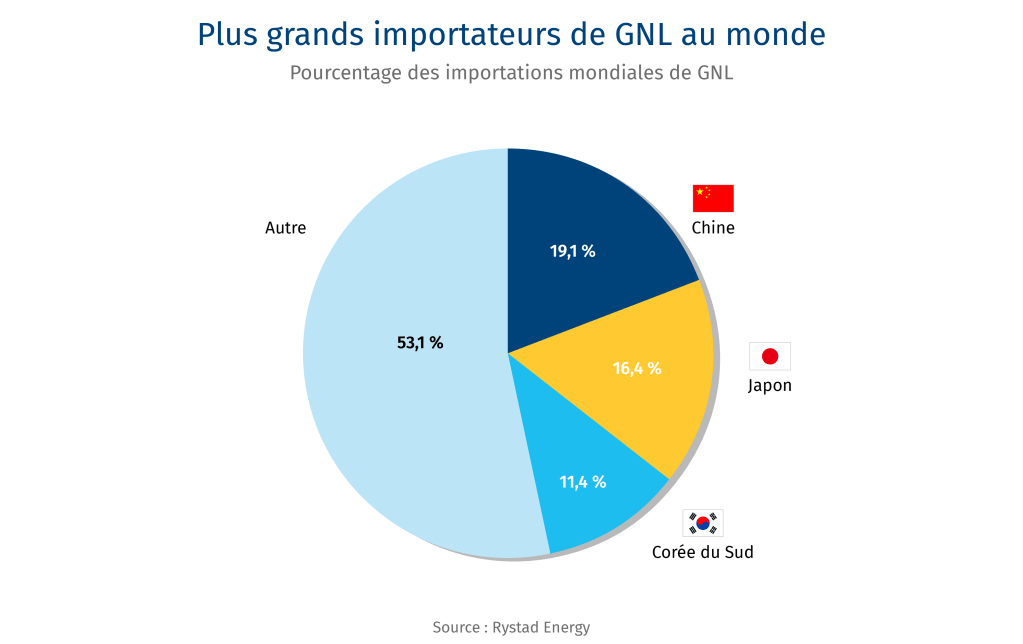

À condition d’être bien géré, le G7+, un groupe composé des pays du G7 et de leurs principaux alliés, dont l’Australie et la Corée du Sud, peut créer des alliances plus fortes avec des marchés émergents, principalement en Asie, stabiliser les prix de l’énergie et renforcer la croissance mondiale à long terme. Il pourrait même créer un pont vers une réduction des émissions énergétiques en supplantant le charbon. Avec des consommateurs à sa tête de 107 millions de tonnes par an (Union européenne) et de 64 millions de tonnes par an (Japon), le G7+ utilise 227 millions de tonnes de GNL par an, ce qui représente 51 % de la demande mondiale. Ce chiffre excède les 179 millions de tonnes par an actuellement produites par les États-Unis et l’Australie.

D’ici 2040, la balance commerciale de gaz du G7+ pourrait s’inverser : l’offre excèderait ainsi de loin la demande de ses membres et de ses alliés (de près de 150 millions de tonnes par an), forçant ainsi l’alliance occidentale à obtenir de nouveaux marchés. La Chine devrait être de loin le plus important acheteur de GNL en 2040 (163 millions de tonnes par an comparativement à 79 millions de tonnes par an en 2024, selon le scénario de base de Rystad Energy). Cependant, les frictions commerciales avec l’Amérique du Nord pourraient faire en sorte qu’elle diversifie ses importations de GNL pour s’éloigner des sources américaines.

Pour le G7, il sera essentiel d’obtenir le concours d’autres alliés pour assurer un meilleur équilibre entre l’offre et la demande. L’Inde est souvent considérée comme une perspective prometteuse à long terme pour les exportations des pays du G7+, puisque sa demande devrait atteindre 63 millions de tonnes par an. Toutefois, d’autres marchés asiatiques émergents, p. ex., le Pakistan, le Bangladesh, la Thaïlande et l’Indonésie, joueront eux aussi un rôle essentiel, puisqu’ils devraient consommer, au total, 219 millions de tonnes par an d’ici 2040. Dans un monde hypothétique où les États-Unis n’ont pas accès au marché chinois et où l’Inde suit sa propre voie, plaçant le prix au-dessus de tout le reste et s’approvisionnant possiblement auprès de la Russie, la demande asiatique sera vitale à la stratégie du G7+, quelle qu’elle soit.

Avec tous ces facteurs en jeu, le monde aura presque certainement besoin de plus de gaz en 2040 ; la question est de savoir dans quelle mesure.

Afin de tracer les trajectoires potentielles, Leadership avisé RBC et Rystad Energy, établie à Oslo, ont élaboré une nouvelle méthodologie de recherche permettant de fournir un aperçu des scénarios plausibles pour les années 2040, en prenant en compte que la condition de notre monde au milieu du siècle reposera sur l’évolution de la croissance. Chacun de ces scénarios a été façonné en fonction des alignements géopolitiques, des ambitions en matière de politique climatique et de la dynamique des marchés. Nous avons ensuite collaboré avec divers experts en politique afin d’évaluer les risques de chaque scénario et d’élaborer des options politiques plus vastes.

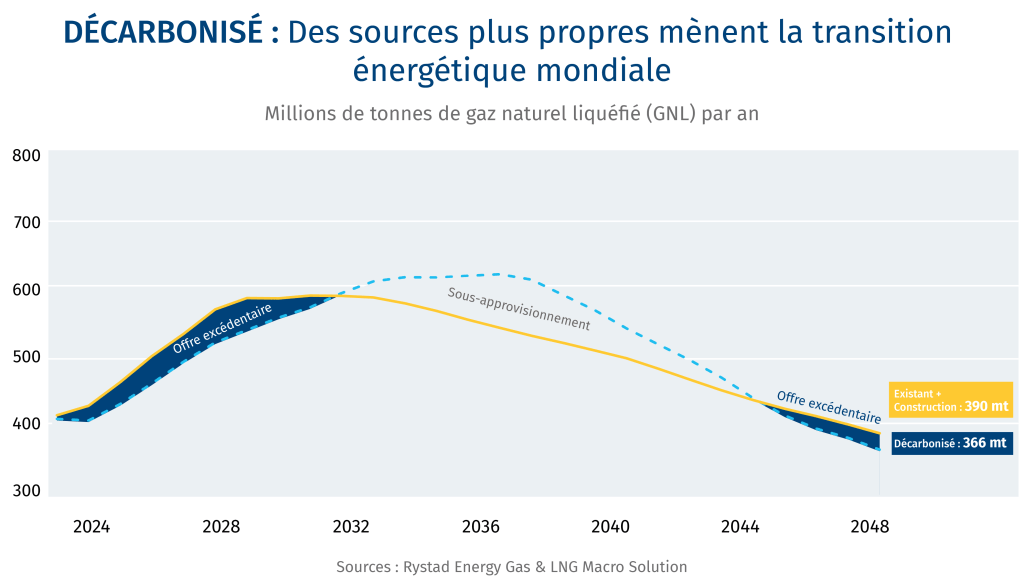

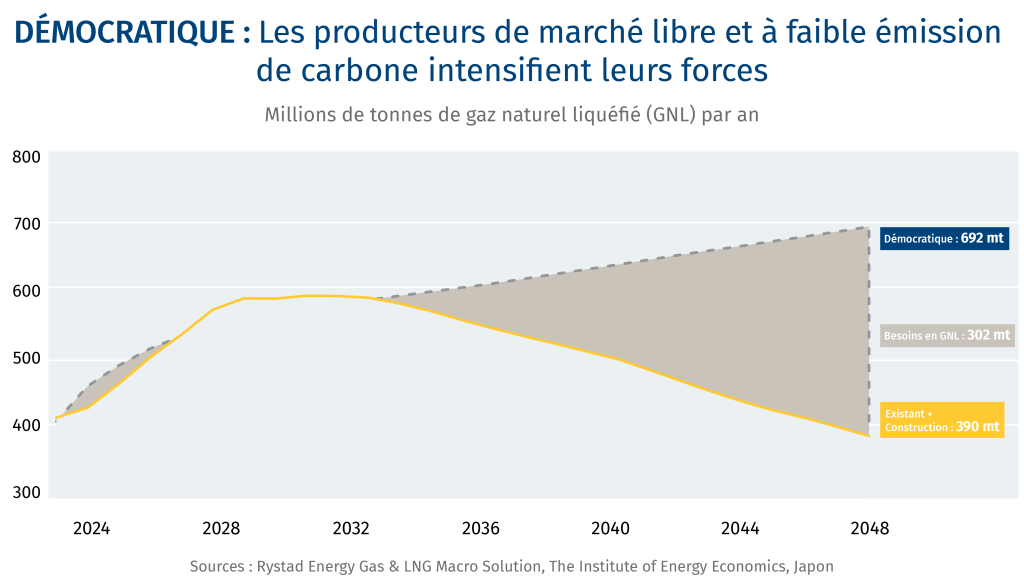

Les résultats suggérés par chaque scénario varient profondément. Notre éventail de trajectoires démontre que les exportations totales de gaz naturel à l’échelle mondiale pourraient passer de 411 millions de tonnes par an en 2024 à pas moins de 737 millions de tonnes par an d’ici 2050 – ou bien reculer jusqu’à 366 millions de tonnes par an. L’écart net de 371 millions de tonnes par an est presque équivalent aux exportations actuelles de GNL.

La différence réside dans le fait que le monde pourrait au non développer des marchés plus structurés pour le gaz naturel, trouver des moyens de mettre en relation des marchés à forte croissance avec des fournisseurs fiables (et démocratiques), et investir dans des technologies permettant de réduire les émissions. Les attributs environnementaux de cette future offre de gaz, y compris l’ampleur de la transition visant à capturer le carbone et les combustibles de rechange à faibles émissions de carbone comme l’hydrogène et l’ammoniac, auront une incidence majeure sur l’orientation du changement climatique, puisque les émissions de méthane provenant du gaz naturel sont largement considérées comme étant plus dangereuses pour le réchauffement climatique que le carbone, bien qu’elles soient également plus faciles à contenir.

Le rôle du G7+

Ayant connu les chocs de prix qui ont suivi la crise de l’énergie dans l’ouest des États-Unis en 2000 et 2001, la hausse de prix du GNL au Japon après l’accident nucléaire de Fukushima, et les récents chocs simultanés de la COVID-19 et de l’utilisation stratégique par la Russie des exportations de gaz aux fins de la guerre qu’elle mène en Ukraine, les nations du G7+ souhaitent assurer leur approvisionnement à long terme en gaz naturel fiable et abordable. Une approche coordonnée du G7+ peut stabiliser les marchés au moyen d’un alignement cohérent des politiques et d’investissements conjoints dans les infrastructures.

Des marchés de gaz naturel démocratiques et fondés sur des règles peuvent garantir des normes environnementales dans l’ensemble de la chaîne logistique, en plus de contribuer à la croissance économique au moyen d’une décarbonisation industrielle, y compris sous forme d’investissements dans la capture, l’utilisation et le stockage du carbone (CUSC), de combustibles à faibles émissions de carbone pour le chauffage industriel et le transport lourd, et d’un plan d’action coordonné d’élimination de gaz à la torche et d’atténuation des émissions fugitives de méthane.

Dans un monde hypothétique où les États-Unis n’ont pas accès au marché chinois et où l’Inde suit sa propre voie, plaçant le prix au-dessus de tout le reste et s’approvisionnant possiblement auprès de la Russie, la demande asiatique sera vitale à la stratégie du G7+, quelle qu’elle soit.

Par conséquent, les marchés asiatiques émergents, notamment le Pakistan, le Bangladesh, la Thaïlande et l’Indonésie seront essentiels pour le G7+ puisqu’ils devraient avoir une consommation combinée de 219 millions de tonnes par an d’ici 2040, particulièrement dans leur transition accélérée du charbon au gaz naturel.

Pour réussir tout cela, un accord du G7 sur le gaz naturel pourrait devoir jeter les bases d’une infrastructure de gaz naturel robuste et sécuritaire en phase avec les besoins des producteurs et des consommateurs en vue d’assurer la stabilité des prix, l’abordabilité et la fiabilité de la source d’énergie, et une réduction des émissions de gaz à effet de serre. Une telle entente pourrait couvrir les besoins d’un contexte de gaz naturel à croissance rapide en vue de développer des marchés et des outils financiers plus sophistiqués, de résoudre l’insuffisance d’infrastructures et de coordonner les plans d’investissement nationaux, et de travailler conjointement afin de veiller à ce que les pays d’Asie, d’Afrique et d’Amérique latine affichant une croissance rapide aient accès à l’approvisionnement du G7+, non seulement à des fins de croissance économique, mais également de stabilité géopolitique. Le G7 et ses principaux alliés doivent toutefois reconnaître les risques de certaines trajectoires divergentes si une approche coordonnée n’est pas adoptée. Notre modélisation présente quatre résultats possibles.

En coulisse – Notre méthode de recherche

La recherche et la méthodologie qui sous-tendent ce document sont uniques pour trois grandes raisons :

La recherche a combiné la modélisation quantitative à des entretiens qualitatifs et à des tables rondes, notamment avec de hauts dirigeants des gouvernements fédéral et provinciaux du Canada, des acteurs du secteur privé, des groupes autochtones, des instituts de recherche internationaux et des banques multilatérales de développement. L’équipe a rencontré ces experts un par un et dans le cadre d’événements à Washington D.C., à Vancouver, à Ottawa, à Londres, à Beijing, à New York, à Calgary et à Toronto.

L’équipe Leadership avisé RBC s’est entretenue avec plus d’une centaine d’experts au Canada, aux États-Unis, au Japon et en Europe pour trouver des solutions pratiques à la sécurité énergétique. Parmi eux se trouvaient des représentants de la Banque asiatique de développement, de l’Agence internationale de l’énergie (AIE), de Bloomberg New Energy Finance (BNEF), de Mokwateh, de la First Nations Climate Initiative, le Dr Robert J. Johnston, directeur principal de la recherche, Centre on Global Energy Policy, Université de Columbia, et le Dr Ken Kokawa, premier directeur général principal et économiste en chef, Institute of Energy Economics, Japan (IEEJ). L’équipe Leadership avisé RBC s’est associée à Rystad Energy pour collaborer dans le cadre des données et de la modélisation de cette recherche.

Les quatre scénarios ont été modélisés aux fins de l’élaboration de solides recommandations pour le G7+ à l’approche de la réunion de Kannaskis en juin. Nous le savons : les méthodes prévisionnelles traditionnelles ne sont pas à même de saisir les facteurs complexes qui provoquent des changements dans notre paysage géopolitique et dans nos systèmes énergétiques. Nous avons répertorié ces facteurs de changement et élaboré une gamme de quatre avenirs distincts quoique plausibles, en regard desquels nous pourrions mettre à l’épreuve les contours d’une stratégie coordonnée de gaz naturel au sein du G7+.

Le monde en 2040 : quatre scénarios très différents

Les scénarios reposent sur différentes variations de facteurs déterminants propres au contexte du G7+, notamment la stabilité géopolitique, la croissance démographique et économique dans les marchés émergents, la numérisation et le déploiement des centres de données, les politiques climatiques et énergétiques, le rôle des institutions internationales et des forums multilatéraux, la production et la fabrication de combustibles fossiles et leur distribution par les chaînes logistiques, le rôle de la société civile, la cohésion sociale et la demande mondiale de gaz.

Voici certaines de nos hypothèses valables pour les quatre scénarios :

la population mondiale comptera environ 9,2 milliards de personnes. D’importantes variations régionales surviendront en fonction des tendances liées au PIB, à l’éducation et aux soins de santé ;

la consommation de charbon continuera de diminuer dans les pays de l’OCDE ;

la croissance continue de l’industrie du charbon en Asie offrira un potentiel important de remplacement du charbon par le gaz ;

le pétrole demeurera un carburant dominant pour le secteur des transports, en particulier dans les pays asiatiques émergents ;

la production d’énergie nucléaire continuera de jouer un rôle stratégique quoique globalement mineur, au cours des années 2030, et de nouvelles constructions sont prévues dans les marchés asiatiques tels que la Chine et les États-Unis, particulièrement pour répondre à la demande croissante des centres de données ;

les énergies renouvelables connaîtront une croissance exponentielle, en particulier les énergies solaire et éolienne, à mesure que les coûts continuent de baisser ;

les températures mondiales devraient augmenter et se situer dans une fourchette de 1,8 à 2,2 °C de plus que les niveaux préindustriels.

Les scénarios suivants ne constituent en aucun cas une prédiction de ce à quoi ressemblera l’avenir en 2040, mais plutôt un éventail d’avenirs plausibles.

Quatre scénarios

Titre de l’année : « Le Japon et la Chine affichent leur résistance face aux chocs mondiaux des prix du gaz »

Un ordre mondial fragmenté et protectionniste, qui se traduit par une détérioration accrue des institutions internationales et par l’influence croissante de la Russie et de la Chine se profilant en puissances mondiales.

L’Australie, la Russie, le Qatar et les États-Unis dominent le secteur mondial de la production de gaz ; l’offre concentrée de gaz fait courir au G7+ d’importants risques de marché et une forte volatilité à mesure qu’un écart d’approvisionnement apparaît.

La croissance technologique prend une tournure régionale : la Chine et les pays du Golfe prennent la tête de l’IA et des infrastructures numériques comparables à celles de l’Amérique du Nord, et dirigent par là même les flux de gaz vers les pays tiers du G7.

Contexte

L’année 2040 divisée se caractérise par le protectionnisme et le régionalisme à mesure que les superpuissances continuent de se retirer des alliances mondiales. La porte est ainsi ouverte à une domination de la Russie (énergie et ressources) et de la Chine (technologie et manufacture). Les préoccupations relatives à la sécurité énergétique au milieu des années 2020 et au début des années 2030 sont maintenant amplifiées par les problèmes d’approvisionnement et d’accessibilité. Les institutions et alliances multilatérales telles que le G7 ont une influence limitée sur les acteurs étatiques. Les États-Unis, la Chine et d’autres grands acteurs mondiaux se sont retirés des institutions et alliances internationales, ce qui renforce la realpolitik et accroît l’importance accordée aux politiques et aux frontières nationales. La sécurité énergétique est l’une des principales inquiétudes mondiales et a eu une incidence profonde sur la capacité des marchés émergents à s’industrialiser et à se développer sur le plan économique. L’actuel cycle d’essor et de contraction expose les consommateurs à la volatilité des prix, tandis que les principaux producteurs comme les États-Unis, le Qatar, la Russie et l’Australie deviennent vulnérables du fait de la réticence des clients de signer des contrats à long terme. Alors que les pays s’attachent à relever les défis immédiats liés à la sécurité énergétique, l’activisme climatique cède la place à des actions civiques plus extrêmes et violentes.

L’évolution mondiale de l’énergie

La demande totale d’énergie a augmenté de 66 % en 2040 par rapport à 2025. Elle est stimulée par l’industrialisation des marchés émergents, l’électrification des transports, le chauffage et les processus industriels. Les pays accordent la priorité au déploiement de systèmes énergétiques fondés sur les sources d’énergie renouvelable et propre telles que l’énergie nucléaire et l’hydroélectricité. Bien que le gaz naturel demeure un important combustible de transition, la dépendance aux combustibles fossiles diminue à l’échelle mondiale.

L’action climatique menée à l’échelle mondiale, à la fin des années 2010 et au début des années 2020, a considérablement ralenti, et seuls quelques pays européens se sont résolument consacrés à cette cause. Bien que cette division persiste dans le monde, le progressisme pour le climat persiste. Les sociétés et capitaux mondiaux restent orientés sur la cible de zéro émission nette. Les émissions, qui diminueront progressivement pendant le reste du siècle, devraient atteindre la zéro émission nette d’ici 2096 avec des augmentations de températures limitées à 2,0 °C, un résultat qui dépasse légèrement les limites de l’Accord de Paris.

La Corée du Sud et la Chine demeurent des chefs de file en matière d’innovations et d’approvisionnements technologiques, tandis que d’autres pays prennent du retard dans la révolution de l’IA et ne sont plus que de simples acheteurs de ces technologies. La demande mondiale d’énergie pour les centres de données a environ sextuplé par rapport à celle de 2025. Le développement technologique est de plus en plus influencé par les puissances régionales, et entraîne ainsi des normes et des écosystèmes divergents. Cette fragmentation entrave l’interopérabilité mondiale et exacerbe les tensions géopolitiques. Les efforts déployés par les pays du Golfe pour accélérer le déploiement d’infrastructures d’IA de la manière prévue au milieu des années 2020 se sont concrétisés. Les Émirats arabes unis continuent d’afficher les dépenses par employé les plus élevées de la région dans les services infonuagiques publics et sont maintenant solidement établis comme chef de file mondial de l’IA. L’Arabie saoudite et Singapour sont également au premier plan. Compte tenu de la diversification des sources d’approvisionnement en gaz de la Chine et de l’accélération de ses efforts de production nationaux au milieu des années 2030, les pays du Golfe et la Chine sont de puissants rivaux par rapport aux pays du G7 en ce qui concerne l’innovation en matière de technologies propres et les infrastructures numériques.

L’évolution du GNL

Le monde a besoin de trouver 207 millions de tonnes de GNL de plus d’ici 2040, par rapport à la capacité actuelle et à l’offre en construction. L’industrialisation de marchés émergents tels que l’Indonésie et l’Inde a été freinée par l’insuffisance d’un approvisionnement énergétique abordable. L’essor des infrastructures technologiques en Corée du Sud, en Chine et dans le Golfe envoie toutefois un signal fort indiquant une demande constante et croissante de gaz naturel qui culminera en 2038. L’insuffisance de l’offre transparaît, et les consommateurs de gaz subissent la volatilité du marché, les prix étant principalement influencés par les fournisseurs actuels qui concentrent leur offre : les États-Unis, la Russie, le Qatar et l’Australie. Les États-Unis restent le chef de file mondial et génèrent plus de GNL que la Russie et l’Australie au cours des années 2030. Les autres membres du G7+ sont exposés à la volatilité du marché, compte tenu des fluctuations des prix, du contrôle des grands producteurs et des perturbations des marchés régionaux.

Des chefs de file de la technologie, p. ex., la Corée du Sud, l’Inde et la Chine, restent dépendants de pays non démocratiques pour s’approvisionner, p. ex., la Russie, afin d’alimenter leurs centres de données et leurs infrastructures numériques. Dans le monde, les centres de données et les infrastructures numériques liés à l’IA ainsi que la propriété et l’exploitation de celle-ci sont dominés par des chefs de file de la technologie. Bien que les pays en développement aient toujours accès à des outils d’IA, ils ont peu de poids sur l’établissement de normes, sont de plus en plus victimes d’impartiaux et de modalités injustes de la part des fournisseurs technologiques.

Titre de l’année : « La nouvelle usine indonésienne de robots est paralysée par la pénurie mondiale de gaz »

L’intensification des conflits régionaux et le ralentissement de l’économie mondiale à la fin des années 2030 ont abouti à un monde très fragmenté.

La dépendance à l’égard des combustibles fossiles continue d’augmenter parallèlement à la demande croissante de GNL.

Les pays du Golfe enregistrent une croissance vigoureuse en raison des nouvelles fortes pénuries d’approvisionnement énergétique.

La sécurité énergétique domine les programmes politiques et détourne l’attention de la lutte contre les changements climatiques, tandis que les programmes nationaux donnent la priorité à la militarisation et aux facteurs géopolitiques au nom de la sécurité.

Contexte

En 2040, les conflits régionaux et le ralentissement économique mondial prolongé observé à la fin des années 2030 ont contribué à l’érosion des institutions internationales et l’ordre mondial établi après la Seconde Guerre mondiale. Les protocoles internationaux relatifs à la primauté du droit et à la sécurité mondiale sont inexécutoires et bloqués dans un bourbier où l’indécision et le droit de veto dominent. L’incapacité d’un pays ou d’une institution internationale à intervenir efficacement face à l’agressivité grandissante en Ukraine et au Moyen-Orient a poussé des régimes violents et autoritaires à redéfinir la scène mondiale. Dans des pays tels que les États-Unis, la culture de la peur, le protectionnisme et les discours autoritaires purs et durs ont provoqué une diminution de la présence mondiale. L’UE est dominée par des politiques protectionnistes, et met l’accent sur les économies locales et une poignée de relations commerciales clés pour amortir les effets des conflits régionaux. La sécurité monopolise les politiques et les programmes nationaux tandis que les politiques nationalistes créent un climat à deux vitesses pour le commerce et les investissements. L’imposition par la Chine de restrictions sur les exportations de métaux des terres rares au milieu des années 2020 a ouvert la voie à une tendance croissante du contrôle des chaînes logistiques, en particulier dans les secteurs de la technologie et de la défense. En raison de la fermeture des frontières et de la coopération en bloc, le commerce international se limite à de petits clubs de pays, qui limitent l’accès au marché, misant sur les politiques technonationalistes de la fin des années 2020 pour renforcer l’indépendance à l’égard des chaînes logistiques étrangères et la compétitivité de la production de semi-conducteurs. La hausse du chômage due au ralentissement de l’économie mondiale et au fossé technologique grandissant creuse un écart entre ceux qui ont accès à une infrastructure numérique et ceux qui n’en ont pas. Dans un monde où la société civile et les institutions se caractérisent par une grande méfiance et un manque de coordination, le G7 a du mal à renforcer sa résilience énergétique et à résister aux perturbations périodiques de l’offre et de la demande en énergie.

L’évolution mondiale de l’énergie

Les changements climatiques, ainsi que les conflits régionaux et prolongés, déclenchent de nouvelles vagues de crises humanitaires. L’expression « transition énergétique » est presque tombée dans l’oubli, alors que les programmes nationaux de la sécurité dominent le discours sur les systèmes énergétiques. La confiance mondiale est étroitement liée à la sécurité énergétique, ce qui stimule la demande de combustibles fossiles à faible coût, comme le pétrole et le charbon, au détriment de la gestion des émissions. Les pays du Golfe riches en combustibles fossiles connaissent une croissance considérable alors qu’ils soutiennent les économies asiatiques, en plus de débloquer d’importants fonds publics de plus en plus orientés vers une économie de données. À l’échelle mondiale, la montée du nationalisme et les préoccupations liées à la sécurité nationale engendrent un déclin du multilatéralisme. Les coalitions comme l’Accord de Paris ont perdu de leur importance alors que la poursuite d’une énergie à bas prix et d’une reprise économique domine les priorités. L’utilisation stratégique du commerce international devient un phénomène courant, voire attendu, dans un contexte où la concurrence entre les pays prend une toute nouvelle importance. Une montée du militarisme et du protectionnisme est à prévoir.

L’évolution du GNL

La demande de gaz naturel est en hausse de 16 % par rapport aux niveaux de 2025. Ces chiffres sont tempérés par la demande d’autres combustibles fossiles rentables comme le charbon, qui représente encore un élément fondamental des systèmes énergétiques (22 % de l’énergie primaire totale). La demande mondiale de combustibles fossiles continue de croître au-delà des projections initiales pour 2030, sans montrer de signe d’essoufflement pour les années 2040. Tandis que les objectifs climatiques sont mis de côté au profit de la sécurité nationale, la transition du charbon au gaz naturel en Asie ne se déroule pas comme prévu à la fin des années 2020. Des défis s’annoncent au chapitre de l’énergie et de la sécurité nationale, y compris sous forme de pénuries limitant la croissance économique mondiale. D’ici 2040, 225 millions de tonnes supplémentaires de GNL, représentant plus de la moitié de la production mondiale en 2024, sont requises en plus de l’offre actuelle et en construction.

Titre de l’année : « Le club méthane du G7 crie victoire à l’occasion du 15e anniversaire de la réunion de Kanasaskis. »

La sécurité climatique domine l’élaboration des politiques, qui comportent des cibles ambitieuses de réduction des émissions.

La demande d’énergie mondiale double, au bas mot, stimulée par l’industrialisation et l’infrastructure numérique. Les solutions d’énergies renouvelables et de technologies propres prennent de l’ampleur pour répondre à la demande.

La demande de GNL diminue, présentant un risque d’abandon de biens.

Les volumes de gaz restants sont régis par l’émergence d’un marché du gaz propre, alors que le méthane est en bonne voie de satisfaire à la demande de gaz naturel à faibles émissions.

Contexte

En 2040, dans un monde décarbonisé, les politiques et les cibles climatiques ambitieuses exercent une influence dominante dans le paysage international alors que les principales économies mondiales se pressent pour réduire leurs émissions et se procurer de l’énergie à un coût plus concurrentiel. La sécurité climatique est la principale priorité façonnant les politiques énergétiques alors que les événements climatiques destructeurs sont devenus de plus en plus difficiles à ignorer dans les années 2030 et ont orienté les préférences des électeurs et les actions citoyennes, tout en menant les gouvernements à ranimer la coopération mondiale et les institutions internationales. On constate un retour significatif aux cibles climatiques mondiales et à la création de nouveaux mécanismes de marché pour tirer profit de la décarbonisation. Ces mécanismes comprennent notamment l’émergence de combustibles propres et d’un marché du gaz naturel certifié, soutenus par la mesure et le suivi des émissions de méthane. La capture de carbone est en voie d’atteindre les trois milliards de tonnes d’ici 2050, l’équivalent de quatre fois les émissions totales du Canada en 2025. Les membres des générations Y et Z, qui occupent désormais des postes de direction essentiels dans les entreprises, mettent en œuvre le programme de décarbonisation au sein des gouvernements et des institutions. La société civile est elle aussi caractérisée par des acteurs forts et variés qui s’assurent activement que les institutions respectent leurs engagements climatiques.

L’évolution mondiale de l’énergie

La demande totale d’énergie a augmenté de 66 % en 2040 par rapport à 2025. Elle est stimulée par l’industrialisation des marchés émergents, l’électrification des transports, le chauffage et les processus industriels. Les pays accordent la priorité au déploiement de systèmes énergétiques fondés sur les sources d’énergie renouvelable et propre telles que l’énergie nucléaire et l’hydroélectricité. Bien que le gaz naturel demeure un important combustible de transition, la dépendance aux combustibles fossiles diminue à l’échelle mondiale.

Tandis que la Chine a conservé sa position de fabricant de technologies propres et de chef de file en matière de propriété intellectuelle, les investissements occidentaux dans les technologies propres effectués au cours des années 2030 commencent à rapporter, dans le contexte d’une chaîne logistique mondiale davantage répartie qui mène à une résilience accrue et à une diminution des coûts.

Les pays qui ont développé de petits réacteurs modulaires (PRM) dans les années 2030, à savoir le Canada, les États-Unis, l’Argentine, la Pologne, la Roumanie et la Chine, exportent cette expertise vers des pays du monde entier qui souhaitent obtenir une énergie propre et fiable. L’électrification a également une longueur d’avance, ce qui permet de transférer les émissions à utilisation directe et d’augmenter l’efficacité énergétique. La demande de pétrole affiche une diminution de près de 60 % par rapport aux niveaux actuels, passant à 43 millions de barils par jour d’ici 2050, un creux inégalé depuis 1969. Bien qu’elle soit en baisse de 33 % par rapport aux niveaux actuels, la demande de gaz naturel demeure plus résiliente.

L’évolution du GNL

La maturité des marchés du carbone, les mécanismes d’ajustement aux frontières et un « club méthane » parmi les acheteurs et les vendeurs du G7+ assurent la robustesse d’un marché du gaz naturel certifié. Au cours des années 2030, les dirigeants gouvernementaux et de l’industrie se sont efforcés d’élaborer des réglementations de marché claires et transparentes, alors que les entreprises recevaient des incitatifs pour réduire les émissions de méthane et cherchaient à se distinguer en fonction du rendement. Les règlements nationaux dans les pays du G7+ s’appuient sur une stratégie multilatérale de gaz naturel du G7+ qui favorise le commerce international et permet de mesurer le méthane. Des innovations importantes apportées aux technologies liées aux satellites ont donné lieu à un suivi plus efficace du méthane et à une meilleure robustesse des ensembles de données, assurant une meilleure uniformité en matière de suivi du méthane que dans les années 2020. Il existe un risque que les infrastructures existantes de GNL puissent être délaissées alors que les principales économies du monde passent à d’autres sources d’énergie renouvelable et que la demande de GNL diminue. La demande mondiale de GNL diminue rapidement en 2040, de sorte que le monde ne nécessite pas de nouveau GNL net d’ici 2050 par rapport à l’offre existante et en chantier. L’approvisionnement existant en gaz naturel provenant des sources du G7+ présente un avantage concurrentiel pour les acheteurs respectueux du climat à la recherche d’hydrogène, d’ammoniac et de gaz naturel à faibles émissions. Les banques multilatérales de développement comme la Banque asiatique de développement ont soutenu des améliorations de l’efficacité énergétique dans la distribution du gaz et les centrales électriques au gaz, ainsi que des projets de remplacement du charbon par le gaz en Asie.

L’atteinte de zéro émission nette se produira probablement au milieu des années 2070, où la température devrait augmenter de 1,8 °C. Cependant, des efforts accrus, par exemple pour exiger une diminution de 30 % de l’intensité des émissions de carbone de la production de gaz naturel après 2030, pourraient permettre d’éviter 40 à 45 milliards de tonnes supplémentaires d’équivalents CO2 d’ici 2100 dans ce scénario.

GNL : Une occasion de réconciliation

L’occasion du Canada liée aux GNL ne peut pas être capitalisée en l’absence de partenariats et de participations autochtones. La majorité des terrains connectant les principaux champs de gaz du pays à la côte du Pacifique sont des territoires non cédés, réclamés ou ratifiés dans le cadre du traité à l’intention des Premières Nations en Colombie-Britannique. Il s’agit d’une importante occasion de réconciliation, dont on prend conscience petit à petit. Les Autochtones, par l’entremise des Nations Haisla et Nisga’a, respectivement, possèdent une participation importante dans les projets de GNL Cedar et Ksi Lisims, deux projets de la côte ouest qui ajouteront 15 millions de tonnes par an à la capacité d’exportation du Canada. En cultivant des partenariats significatifs avec les Autochtones et en élaborant des modèles liés aux capitaux, à la capacité et au consentement autochtones, le GNL peut être une occasion commune de prospérité tout en permettant au Canada de répondre aux besoins du moment et d’accélérer les projets majeurs. — Varun Srivatsan

Titre de l’année : « Accord du G7+ pour relier la Terre à des centres de données en orbite basse »

Le monde est dominé par des coalitions de nations aux vues similaires et les institutions multilatérales ont été revitalisées.

Une trajectoire à deux sources d’énergie émerge alors que les énergies renouvelables prennent rapidement de l’ampleur grâce aux fonds mondiaux axés sur le climat et que la demande de GNL se maintient, stimulée par l’industrialisation de l’Asie et la transition du charbon au gaz.

Les chaînes logistiques mondiales et le commerce international sont plus résilients et répartis plus équitablement, la coalition du G7+ consolidant son influence en matière de GNL et de fabrication en vue de contrer la domination de la Chine sur les chaînes logistiques.

Contexte

Dans le scénario démocratique de 2040, le monde présente de solides coalitions entre les nations aux vues similaires, qui déploient des efforts croissants pour lutter contre la fragmentation de la fin des années 2020 et du début des années 2030. Les institutions multilatérales sont en pleine renaissance grâce au changement de cap dans leur gouvernance et leur structure en vue de répondre aux défis mondiaux fréquents et critiques. Un certain nombre de pays sont dissidents et axés sur les régions, comme nous l’avons vu dans le cadre du retrait des institutions internationales qui a eu lieu pendant les années 2020 et au début des années 2030. Le paysage international est désormais dominé par les coalitions de pays démocratiques du G7+ visant à contrer la Chine et la Russie et à assurer la résilience dans les secteurs critiques de l’économie, comme la fabrication de pointe, la défense et l’énergie. Le plus récent accord du G7+ permet aux importateurs de gaz du G7 et à leurs alliés comme la Corée du Sud d’approvisionner en gaz les centres de données et l’infrastructure numérique requis pour alimenter la prochaine génération de technologies d’intelligence artificielle (IA). À mesure que les énergies renouvelables continuent de prendre de l’ampleur, le gaz a un rôle essentiel à jouer pour répondre aux pointes de consommation des grandes villes et pour soutenir la résilience des réseaux électriques. La coopération du G7+ au chapitre du gaz naturel a réduit la volatilité des marchés du gaz par rapport aux années 2020. Cependant, en l’absence d’un marché robuste des gaz propres, les tensions demeurent entre les pays de l’Union européenne et le reste des membres du G7, qui ont mis en péril l’atteinte des cibles d’émissions en faveur de l’abordabilité et de la résilience. La place publique mondiale est robuste dans les pays démocratiques, où les organisations de la société civile favorisent une collaboration et une coopération accrues entre les pays partageant les mêmes valeurs et ayant renouvelé leurs engagements envers des objectifs climatiques ambitieux. Toutefois, l’oppression systémique des acteurs de la société civile dans les états non démocratiques crée une division mondiale entre les démocraties libérales et le reste du monde.

L’évolution mondiale de l’énergie

Les progrès réalisés à l’égard du climat débutent lentement dans les années 2030, mais le Fonds vert pour le climat commence à avoir une incidence réelle sur l’atténuation des changements climatiques et sur les actions climatiques. Les contributions provenant à la fois de l’hémisphère sud et du G7+ signifient qu’en 2040, le Fonds a atteint une valeur de 800 milliards de dollars en placements à effet de levier, avec un total de 25 milliards de tonnes d’émissions évitées. Le Fonds vert pour le climat n’est qu’un exemple du sentiment général selon lequel le délaissement des combustibles fossiles est inévitable et que la part de la combinaison énergétique mondiale constituée de sources renouvelables continue de s’accroître de manière exponentielle. L’adoption rapide des sources d’énergie renouvelable à coût concurrentiel de même que la stratégie coordonnée du G7+ en matière de gaz naturel ont aidé l’Occident à obtenir de l’énergie pour les économies à croissance rapide comme l’Indonésie et l’inde.

Le commerce international et les chaînes logistiques se diversifient en 2040 par l’entremise d’un accord de commerce international et régional. La délocalisation dans un pays allié et le rapatriement, lorsqu’ils sont mutuellement bénéfiques et effectués de façon systématique et ordonnée assure une certitude politique et débloque des capitaux pour les infrastructures essentielles. Pour les membres du G7+, leur diplomatie mutuelle leur permet de trouver un terrain d’entente à des fins de croissance économique axée sur le climat, et d’assurer ainsi leur présence géopolitique dans le sud et le sud-est de l’Asie, faisant obstacle à l’influence de la Chine.

Le leadership technologique est réparti entre divers États, y compris la Chine, les États-Unis et les Émirats arabes unis, qui continuent d’être des chefs de file comme au milieu des années 2020. Un engagement renouvelé envers les institutions multilatérales a toutefois mené à des pactes mondiaux robustes, comme un accord numérique mondial visant à démocratiser l’accès à l’IA et aux sources d’énergie requises pour alimenter une nouvelle économie de données.

L’évolution du GNL

L’accès à un approvisionnement résilient en gaz naturel par l’intermédiaire de la coalition du G7+ permet de mieux adopter l’IA et répondre aux besoins énergétiques afin d’industrialiser davantage l’Asie. Le Japon, la Thaïlande, la Corée et l’Inde sont des marchés où la demande est forte alors que la renaissance de l’Asie domine la demande mondiale de GNL en 2050. La demande de GNL atteint 692 millions de tonnes en 2050 et continue d’augmenter dans un contexte où la croissance économique mondiale stimule la demande. L’incidence climatique de cette réalité est atténuée par la maturité des technologies de capture du méthane et par la demande de gaz à faibles émissions par des acheteurs éthiques comme le Japon. Cependant, un marché mondial des gaz propres n’a pas émergé conformément aux prévisions des experts à la fin des années 2020. Les mécanismes du marché des gaz propres sont adoptés par de plus petites coalitions d’États entretenant des relations commerciales bilatérales ou multilatérales. Les marchés du carbone en expansion au sein du G7+ assurent ultimement une transition énergétique et une offre accrue de gaz naturel, ce qui permet de faire croître une demande de gaz naturel ancrée dans la transition du charbon au gaz en Asie. Alors que la coordination du G7+ à l’égard d’une stratégie de gaz naturel permet d’accéder à une offre et une demande résilientes dans ces pays, la Chine continue de jouer un rôle de chef de file d’importance croissante en technologies propres et en manufacture, ce qui pose un risque majeur aux membres du G7+ qui cherchent activement ces technologies afin de respecter leurs engagements climatiques.

Programme de Kananaskis : Un plan d’action en matière de gaz naturel

À titre d’hôte du G7 et de cinquième producteur de gaz naturel au monde, le Canada occupe une position unique pour façonner l’avenir du gaz naturel en faisant progresser ses propres objectifs économiques et climatiques et en appuyant la sécurité de l’énergie à l’échelle mondiale.

Plusieurs obstacles freinent toutefois le gaz naturel. Tout d’abord, les pays membres du G7+, qui forment le noyau dur, ainsi que leurs alliés tels que l’Australie et la Corée du Sud, ne sont pas en phase en ce qui concerne le rôle du gaz dans l’avenir des marchés énergétiques. Les principaux producteurs comme le Canada et les États-Unis ont besoin d’une sécurité contractuelle pour bâtir l’infrastructure et l’offre stratégique. Cependant, les consommateurs comme la France, le Japon et la Grande-Bretagne veulent la souplesse contractuelle et des sources d’approvisionnement diversifiées pour couvrir leurs risques et atteindre leurs cibles climatiques. Un autre niveau de complexité est ajouté lorsque le Canada, l’Allemagne, l’Italie, le Japon et les États-Unis favorisent le gaz naturel, tandis que la France et la Grande-Bretagne soutiennent une utilisation accrue de l’hydrogène, de l’énergie nucléaire et du gaz à faible teneur en carbone pour atteindre les objectifs climatiques. De plus, les gouvernements respectueux du climat en Australie, au Canada, en France et dans le reste de l’Union européenne ne s’entendent pas non plus avec les États-Unis, qui considèrent que les combustibles fossiles stimuleront leur domination énergétique.

Un cadre politique coordonné et coopératif adopté par les membres du G7 peut faciliter la création d’un marché résilient de gaz naturel et de GNL qui réduit la volatilité des prix, débloque des capitaux, augmente l’offre diversifiée, réduit les risques liés à la demande et assure la transition éventuelle vers un marché du gaz décarbonisé.

Voici certaines approches axées sur l’action qui pourraient aider le G7, par l’intermédiaire de ses ministres de l’Énergie, à passer à un avenir du gaz démocratique et décarbonisé :

1. Déclarer un accord du G7 pour soutenir le gaz naturel décarbonisé

Un accord politique du G7 qui définit le rôle du gaz naturel et des combustibles connexes dans divers scénarios énergétiques peut contribuer à briser le cycle d’essor et de contraction des prix et des placements. Il peut également signaler le niveau d’investissement et de financement d’une infrastructure de gaz suffisant pour combler l’écart détecté par rapport à l’offre attendue dans trois des quatre scénarios présentés dans le présent document.

Les gouvernements du G7 doivent également s’efforcer de mettre fin au débat sur le gaz naturel voulant qu’il soit soit une solution aux changements climatiques, soit qu’il y contribue. En fait, les deux prises de position sont vraies. À court ou moyen terme, la transition du charbon au gaz naturel, la réduction de l’intensité des émissions de méthane et le déploiement du gaz comme solution provisoire aux sources renouvelables contribuent considérablement aux actions climatiques. À long terme, les gouvernements doivent collaborer avec l’industrie pour obtenir un engagement à développer de nouvelles voies axées sur le gaz naturel à faible teneur en carbone qui pourrait être requis dans tous nos scénarios.

2. Mettre en place un marché mondial du gaz stable et fonctionnel

Le marché du GNL a changé du tout au tout au cours de la dernière décennie, passant d’une série de marchés régionaux reposant principalement sur des contrats à long terme indexés en fonction du prix du pétrole à quelque chose de plus dynamique et global.

Sur ces aspects, le marché du GNL commence à ressembler au marché mondial du pétrole qui a acquis de la profondeur, de la résilience et une grande liquidité depuis les années 1980, offrant un vaste éventail de contrats, d’étalons de prix et d’outils de gestion du risque pour les marchés tant physiques que financiers. Ces caractéristiques signifient que le cours du pétrole, bien que volatile, a une plus grande capacité à absorber les chocs et à se rééquilibrer.

Malgré les progrès réalisés, le marché du GNL a encore du chemin à faire avant de devenir suffisamment mondial et liquide pour attirer des importateurs sensibles aux prix et des fournisseurs de capitaux ayant une aversion pour le risque. La flambée des prix à laquelle on a assisté en 2022, en plein conflit entre la Russie et l’Ukraine, a été dramatique et néfaste pour les consommateurs, ce qui a entraîné un rebond de la demande de charbon en Asie et la fermeture de sites de production industrielle à forte intensité en gaz naturel dans l’Union européenne.

Une caractéristique clé doit être ajoutée à un accord mondial sur le gaz afin de développer un marché négociable avec des participants au marché financier et au marché au comptant, diminuant ainsi le risque lié aux capitaux, réduisant les coûts d’investissement et encourageant des investissements supplémentaires. D’autres participants financiers ou non commerciaux peuvent contribuer à accroître la liquidité et à attirer de nouveaux capitaux.

Le marché mondial du GNL doit également s’appuyer sur des cours de référence efficaces et transparents. L’émergence de ces étalons de référence dont la durée et l’indexation varient peut soutenir un marché fonctionnel. Cela comprend la capacité à monter des contrats pour négocier des cargaisons de GNL à l’aide de divers marqueurs à différentes périodes afin d’éviter l’exposition à une formule unique selon les indices de référence Henry Hub ou Brent. Les pays du G7 doivent tenter de poursuivre les efforts existants, dont le dialogue entre producteurs et consommateurs mené par le Japon.

Technologie du méthane : Contenir un gaz puissant

Le gaz naturel est principalement composé de méthane, un puissant gaz à effet de serre. La réduction des émissions de méthane dans la chaîne de valeur du GNL, qu’il s’agisse de têtes de puits, de transporteurs ou de regazéification, est considérée comme un facteur clé du rendement environnemental pour les entreprises. Ceci est particulièrement essentiel puisque le méthane est de 28 à 36 fois plus puissant que le CO2 sur une période de 100 ans.

Plusieurs technologies peuvent contribuer à colmater les fuites provenant de l’infrastructure du GNL. Cela comprend la technologie qui peut détecter (au moyen de satellites et de capteurs aériens et terrestres), contenir (au moyen d’unités de récupération de vapeur et de dispositifs pneumatiques à faible débit de purge) ou brûler (au moyen de fûts de torche haute efficacité) du méthane. Les émissions peuvent également être réduites en remplaçant les dispositifs à gaz, comme les compresseurs ayant des équivalents électriques, libérant ainsi le gaz nécessaire pour l’expédition.

Plusieurs technologies et politiques permettent déjà de changer les choses. Aux États-Unis, l’intensité des émissions de méthane a diminué dans les installations de transformation (30 %) et de transmission et de compression (33 %) du gaz naturel de 2014 à 2023, selon les données de l’Agence de protection de l’environnement (EPA). Pendant ce temps, la Norvège présente la plus faible intensité d’émissions au monde en raison de politiques comme l’interdiction du torchage non urgent qui remonte à aussi loin que 1971, et la taxe sur l’éventage et le torchage imposée en 2015.

Toutefois, il demeure difficile de mesurer avec précision les émissions de méthane, tandis que les estimations sont assujetties à une incertitude et à une sous-évaluation généralisées. Au fil des avancées au chapitre de la mesure du méthane (par exemple, au moyen de la surveillance par satellite, qui est actuellement liée à plus de douze satellites en orbite), les exploitants et les organismes de réglementation peuvent réfréner davantage les émissions, réduire l’incertitude liée aux mesures et prendre des mesures d’atténuation appropriées.

Certaines méthodologies d’atténuation du méthane permettront aussi possiblement aux producteurs pétroliers et gaziers de capturer le méthane et de le réintégrer dans la chaîne du gaz afin de diminuer les émissions. En Amérique du Nord, par exemple, les technologies de détection et de réparation des fuites et les pratiques améliorées de maintenance de l’équipement peuvent éviter jusqu’à 55 millions de tonnes métriques, au bas mot, d’équivalent dioxyde de carbone (Mt d’éq. CO2) en émissions de méthane chaque année, ce qui correspond à retirer 13 millions de véhicules à gaz de la route. – Vivian Sorab

3. Investir dans la décarbonisation pour réduire les émissions au moyen de nouvelles technologies

Un accord du G7+ sur le gaz ne doit pas être interprété comme approuvant les pratiques habituelles. Il est essentiel que des mesures d’atténuation des émissions de méthane soient prises parallèlement aux trajectoires vers des combustibles carboneutres dérivés du gaz naturel.

L’élimination des émissions fugitives et le torchage ou l’éventage courant découlant de la chaîne de valeur du gaz naturel sont intégrés à l’engagement mondial sur le méthane, qui est fondamental pour que les espoirs de l’industrie du gaz naturel correspondent à un avenir à faibles émissions en carbone. Cela peut également être favorable aux entreprises puisque les coûts d’atténuation sont généralement peu élevés, voire positifs, lorsque le gaz fugitif peut être capturé, transformé et vendu.

Le G7 peut jouer un rôle crucial pour soutenir le déploiement de protocoles de mesure, de surveillance, de déclaration et de vérification (MSDV) des émissions de méthane. L’UE dirige ces efforts par l’entremise du déploiement de sa réglementation sur le méthane, qui impose au secteur de l’énergie de consigner l’intensité en méthane des importations de combustibles fossiles et qui annonce la transition vers les combustibles à faible intensité en méthane. Cela peut constituer un facteur de différenciation pour les sources de GNL et mettre à contribution d’importants consommateurs comme le Japon et la Corée du Sud pour adopter des règlements similaires à ceux de l’UE, tandis que des producteurs comme le Canada, les États-Unis et l’Australie sont en phase sur le plan de l’échéancier et des trajectoires technologiques et politiques en vue d’une réduction rapide de l’intensité en méthane.

La voie vers des combustibles carboneutres doit inclure l’application d’une technologie de capture et stockage du carbone à la production de produits d’ammoniac, de méthanol et d’hydrogène. La technologie de capture et de stockage du carbone sera également essentielle au maintien de la sécurité de la demande à long terme du gaz naturel dans la production d’électricité dans un contexte de décarbonisation de la production industrielle.

La sécurité énergétique dépend généralement de la diversification des sources d’énergie par type de combustible, technologie et région. L’électricité propre est essentielle pour atteindre une économie à faibles émissions de carbone, mais le maintien d’un système diversifié et résilient nécessitera d’autres sources, y compris l’énergie nucléaire, la bioénergie, les crédits de carbone et la capture du carbone. Les combustibles sans carbone et à faibles émissions de carbone peuvent également soutenir la décarbonisation des processus de production industrielle, y compris la production d’acier et de ciment où des températures plus élevées sont requises. Le Canada et les États-Unis travaillent aussi de pair avec les pays du G7+ pour décarboniser les marchés du combustible de soute en passant à l’ammoniac ou au méthanol. Des données récentes provenant de la Chine montrent une trajectoire permettant de remplacer le diesel dans le secteur du camionnage par le GNL, une voie qui pourrait éventuellement mener à l’hydrogène propre.

4. Promouvoir de nouveaux outils de financement pour que les économies en développement investissent dans la croissance propre

L’état du GNL à titre de combustible fossile et la volatilité inhérente de ses prix en tant que marchandise, de même que sa forte intensité de capital, présentent des défis au chapitre du financement de projets. Les pays en développement nécessitent souvent une infrastructure à grande échelle pour importer et stocker le GNL et convertir le liquide en gaz afin de l’expédier vers les marchés internes. La plupart ont besoin de financement à conditions préférentielles. Un signal clair de la politique du G7+, en gage d’une plus grande acceptation du gaz naturel, permet de débloquer le financement auprès de plusieurs institutions, y compris des banques multilatérales de développement comme la Société Financière Internationale et la Banque européenne pour la reconstruction et le développement (BERD), des agences nationales de crédit à l’exportation comme Exportation et développement Canada ainsi que les banques et les gestionnaires d’actifs du secteur privé qui ont exclu les investissements dans le gaz naturel de crainte de « bloquer » leurs émissions ou de ne pas respecter les objectifs de l’Accord de Paris. Les politiques connexes doivent souligner l’accord mentionné ci-dessus conclu entre les États membres du G7 et s’engager à réduire les risques du secteur du gaz naturel et à le décarboniser.

L’évolution et la progression continues de l’article 6 de l’Accord de Paris et l’utilisation des résultats d’atténuation transférés à l’échelle internationale (RATI), dont le mécanisme conjoint de crédit du Japon, peuvent également offrir de nouvelles méthodes de financement fondées sur le transfert des crédits de carbone générés par les investissements dans la réduction du méthane, la transition du charbon au gaz naturel ou le passage du combustible de soute à l’ammoniac propre.