En résumé :

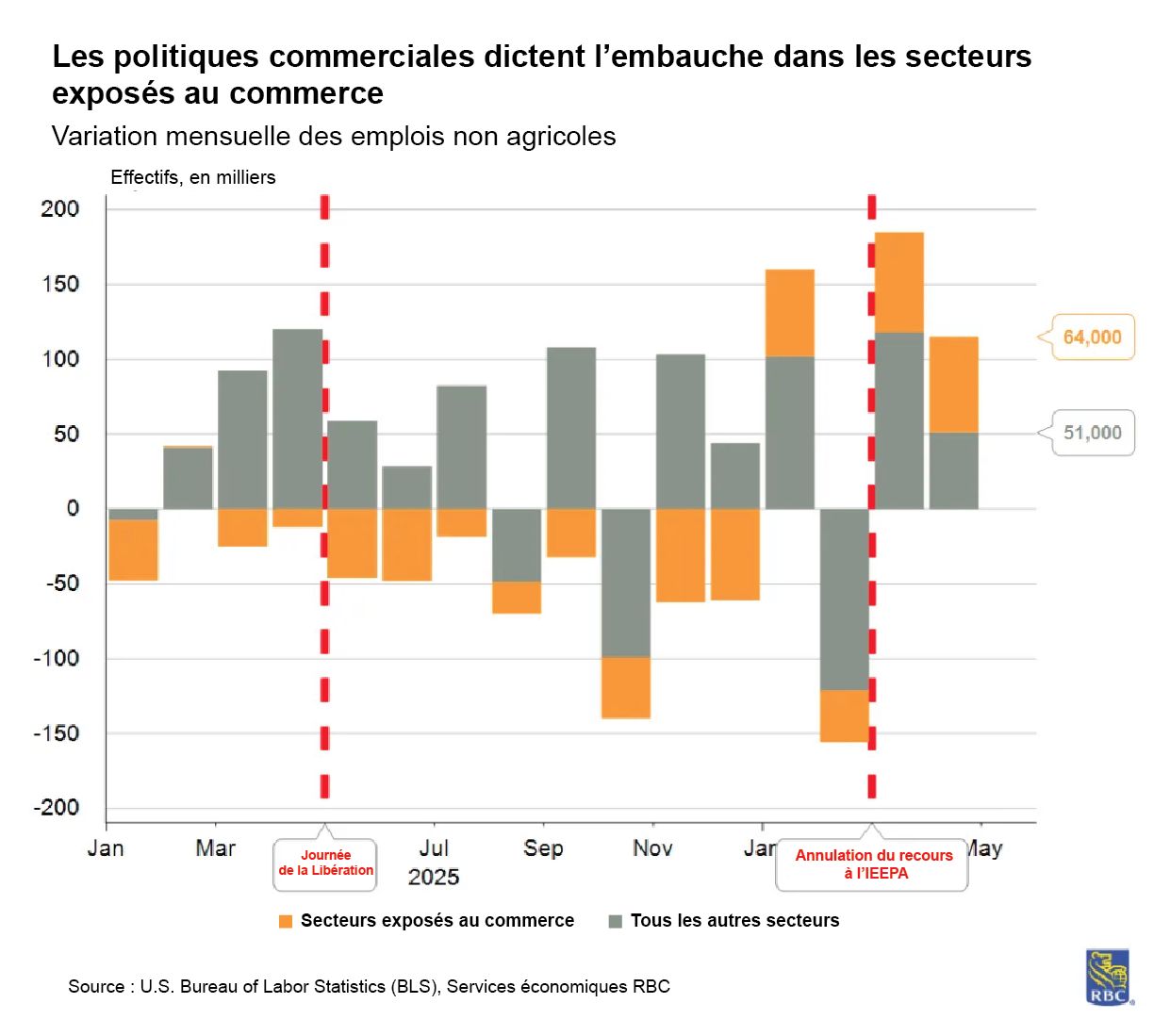

L’emploi en avril a fortement augmenté pour le deuxième mois consécutif (+115 000 postes par rapport à un consensus de +65 000) et le taux de chômage est demeuré stable à 4,3 %. Nous avons bâti nos hypothèses sur l’idée que l’austérité structurelle limiterait les embauches nettes et maintiendrait le taux de chômage à un bas niveau. Et deux mois consécutifs de bons chiffres de l’emploi les confirment. Il est trop tôt pour dire si nous avons atteint un tournant, mais nous savons que la faiblesse exceptionnelle de l’an dernier dans les secteurs tributaires du commerce semble s’atténuer, pour l’instant. Tout comme les entreprises qui avaient trop embauché au lendemain de la pandémie ont dû faire marche arrière, les secteurs qui ont retardé l’embauche au plus fort de la guerre commerciale ont choisi d’embaucher au cours des deux derniers mois. L’annulation du recours à l’IEEPA a créé une occasion pour les secteurs liés au commerce d’accroître leurs activités sans être assujettis à ces droits de douane (bien que certains demeurent en vigueur au sens de l’article 232).

Il n’en demeure pas moins que la majeure partie des créations d’emplois a été enregistrée dans le secteur des soins de santé, et nous pensons que cette situation ne changera pas. Il est encourageant de constater que les secteurs tributaires de la consommation reflètent un contexte de consommation qui ne succombe pas à la destruction de la demande en raison de la hausse des prix de l’essence. L’embauche dans le commerce de détail, les loisirs et l’hôtellerie et d’autres services était robuste, ce qui nous rappelle qu’il est difficile de parier contre le consommateur et l’économie américaine.

Le rapport sur l’emploi publié ce mois-ci appuie notre opinion selon laquelle le taux de chômage restera stable et la Fed restera sur ses positions pendant le reste de l’année.

Principaux points à retenir du rapport sur l’emploi d’avril :

1) L’embauche dans les secteurs des services exposé aux fluctuations cycliques s’améliore après des mois de faiblesse – mais il est trop tôt pour dire s’il s’agit d’une tendance.

-

Au total, 65 000 emplois ont été ajoutés dans le secteur des services exposés aux fluctuations cycliques (qui exclut l’enseignement privé, la santé et le gouvernement). Bien que ceci soit impressionnant, le chiffre est encore inférieur de 84 000 par rapport à l’an dernier. Même si les gains des deux derniers mois ont contribué à compenser la baisse générale, la question demeure : s’agit-il d’un tournant? Compte tenu de l’incertitude entourant la future politique commerciale, nous ne pensons pas que ces secteurs soient déjà sortis d’affaire.

-

Les secteurs du commerce de gros (+6 000), du commerce de détail (+22 000), du transport et de l’entreposage (+30 000) et des loisirs et de l’hôtellerie (+14 000) ont tous ajouté des emplois en avril. Les secteurs de l’information et des finances ont perdu des emplois au cours des deux derniers mois, malgré des gains importants. Ces deux secteurs ont déclaré les taux les plus élevés d’adoption de l’IA dans l’ensemble de l’économie.

-

Le secteur de la santé est toujours le seul secteur qui a créé des emplois au cours de la dernière année. Les facteurs démographiques (le vieillissement de la population) aideront à soutenir la croissance de l’emploi dans ce secteur au cours des prochaines années.

2) Le taux de chômage reste stable malgré toutes les manchettes sur les mises à pied

-

Le taux de chômage est demeuré stable à 4,3 % pendant deux mois consécutifs. En fait, le nombre de nouveaux arrivants et de personnes qui réintègrent le marché du travail a augmenté (+119 000), ce qui reflète une inadéquation des compétences entre ces travailleurs et les offres d’emploi.

-

Le taux de chômage a légèrement augmenté chez les 20-24 ans (soit les récents diplômés universitaires). Et l’augmentation du taux de sous-emploi, qui est passé de 8,0 % à 8,2 %, donne à penser que les jeunes travailleurs titulaires d’un diplôme universitaire acceptent des emplois sous-qualifiés. La hausse continue des prêts étudiants en souffrance reflète un marché du travail difficile pour les jeunes diplômés.

-

Nous avons également constaté une légère hausse du nombre de personnes à la marge du marché de l’emploi et des travailleurs à temps partiel pour des raisons économiques, signe que certaines entreprises réduisent leurs heures de travail pour réduire les coûts. Cependant, la hausse notable de l’indice agrégé des heures travaillées par semaine pour le secteur privé (+0,4 point de pourcentage) indique que la demande globale de main-d’œuvre demeure forte.

3) Les salaires nets sont en forte hausse

-

Dans un marché du travail tendu, nous surveillons de près les heures travaillées et les salaires horaires moyens. La combinaison de ces mesures pour obtenir la rémunération hebdomadaire moyenne (le salaire net des travailleurs) donne une meilleure idée de la santé des consommateurs, de leur capacité à maintenir leurs dépenses.

-

Les salaires sont un paramètre inflexible, ce qui signifie qu’il est difficile pour les entreprises de réduire les taux des salaires pour réduire les coûts. En revanche, la réduction des heures est le mécanisme par lequel les entreprises peuvent réduire les coûts du travail lorsque le coût des autres intrants augmente. Ce n’était pas le cas en avril, malgré la hausse des prix de l’énergie.

-

À l’échelle de l’industrie, les secteurs exposés au commerce (commerce de gros, transport et entreposage) montrent que les employés travaillent moins d’heures hebdomadaires depuis le jour de la Libération – probablement une stratégie pour compenser en partie les coûts des droits de douane. Mais les secteurs des services de cols blancs, à savoir les finances et l’information, font également preuve de faiblesse en ce qui concerne les heures de travail dans un contexte d’accélération de l’adoption de l’IA.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.