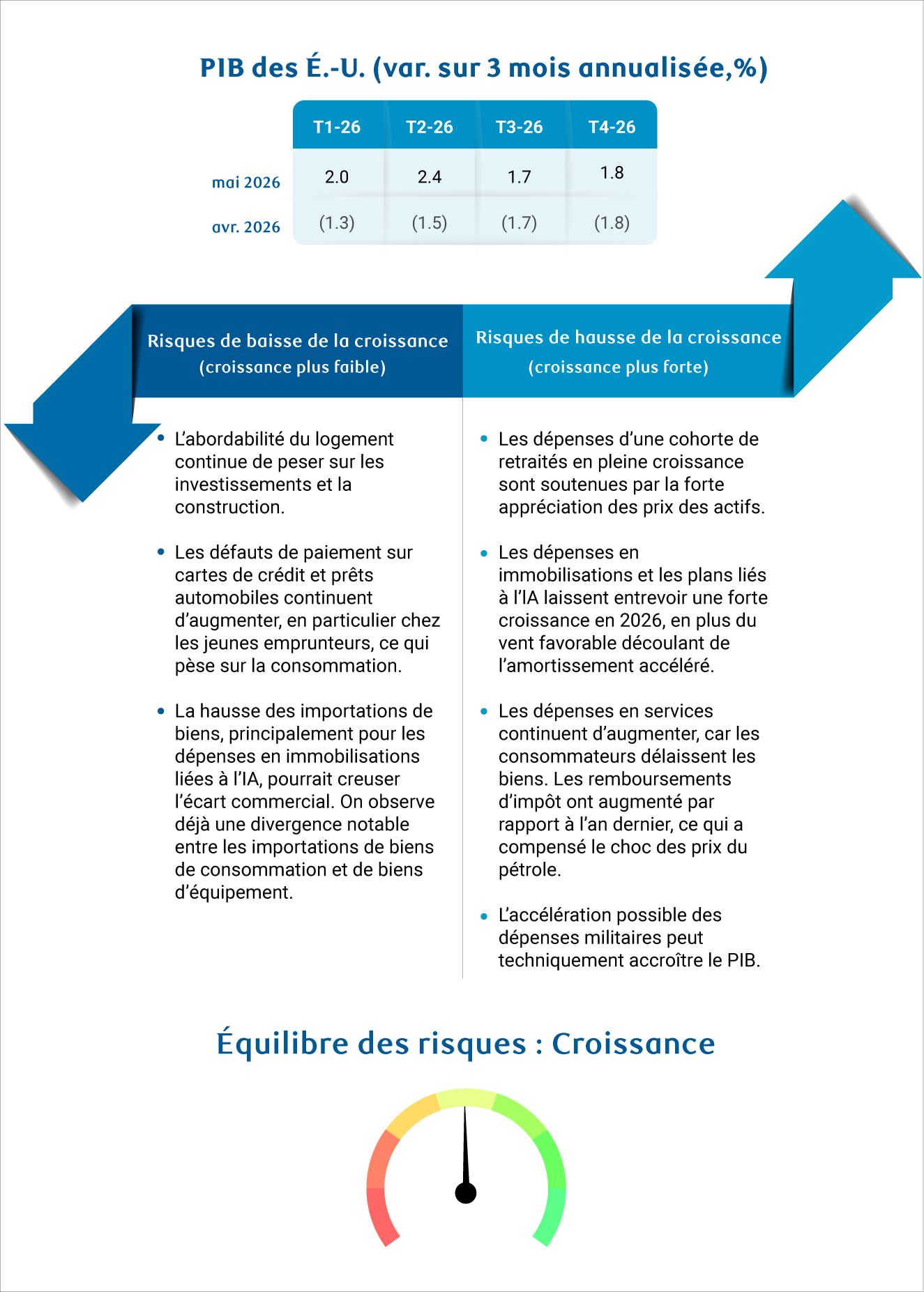

L’économie américaine a fait l’objet de bonnes nouvelles au cours du dernier mois. La croissance au premier trimestre a été meilleure que prévu, atteignant 2 %, et les premiers indicateurs nous incitent à relever nos prévisions de croissance du PIB pour le deuxième trimestre à un solide 2,4 %. Cela situe le rythme annuel de l’expansion économique à 2,2 %, ce qui peut sembler n’être qu’un détail de décimale, mais signale un élan croissant au-dessus du seuil psychologiquement important de 2 %.

L’inflation est toujours un problème, bien sûr (nous sommes d’avis depuis longtemps que l’inflation demeurera persistante avec des risques de hausse). Fait important, le marché de l’emploi est maintenant stable, même en dehors des soins de santé. En effet, comme nous l’avons écrit le mois dernier, il est difficile de parier contre l’économie américaine.

Nous reconnaissons toutefois que ces perspectives optimistes peuvent sembler déconnectées d’une vague de manchettes difficiles entourant le conflit au Moyen-Orient, conjuguées à la flambée des prix de l’énergie et aux données décourageantes sur la confiance des consommateurs.

Bien qu’il soit clair que les États-Unis ne sont pas actuellement en récession, combien de temps le pays peut-il s’accrocher au contexte actuel avant que le risque de récession redouté ne refasse surface? Longtemps. Nous avons fait les calculs et constaté qu’il faudrait plus d’un million de pertes d’emplois pour que les États-Unis soient confrontés à une véritable récession technique. La probabilité d’une telle situation en 2026 est donc faible, même si nous gardons à l’esprit les risques croissants entourant notre scénario de base.

Réconcilier toutes ces données et manchettes contradictoires signifie de reconnaître que deux choses peuvent être vraies : les données globales peuvent être solides et s’améliorer en même temps que certains segments de l’économie éprouvent des difficultés.

Pour éviter qu’on nous accuse de ménager la chèvre et le chou, reconnaître la vigueur globale et la faiblesse sous-jacente ne consiste pas à essayer de jouer sur les deux tableaux. Il s’agit plutôt de remettre en cause l’amalgame entre la vigueur des indicateurs globaux et la santé réelle de l’économie, ou la tentation de voir dans certaines récessions sectorielles des signes annonciateurs d’un ralentissement à venir.

Pour les marchés mondiaux, les données globales sont importantes, et c’est pourquoi nous les surveillons de près. Toutefois, pour les entreprises qui ont des clients ciblés ou qui exercent leurs activités dans des secteurs précis, la divergence par rapport à la croissance globale peut être extrême. Autrement dit, cette économie à deux vitesses signifie que le fossé entre Wall Street et l’économie réelle se creuse.

Surgit alors le choc énergétique

Dans l’ensemble, le bond des prix de l’énergie a un effet neutre sur l’économie américaine au fil du temps, car il pèse sur la consommation, mais stimule les investissements, du moins en théorie.

Pourtant, une caractéristique sous-estimée du choc énergétique est que, plus il dure longtemps, plus il affaiblit des segments de l’économie déjà sous pression tout en ayant une incidence minimale sur les piliers de vigueur existants. Cela creuse en réalité l’écart entre les deux dynamiques de l’économie.

Ainsi, même si nous maintenons notre optimisme prudent à l’égard de l’économie américaine pour 2026, nous mettons également l’accent sur trois secteurs qui devraient demeurer faibles de façon persistante sous le seuil privilégié de 2 %. Cela sera encore plus vrai à mesure que le choc énergétique se prolongera.

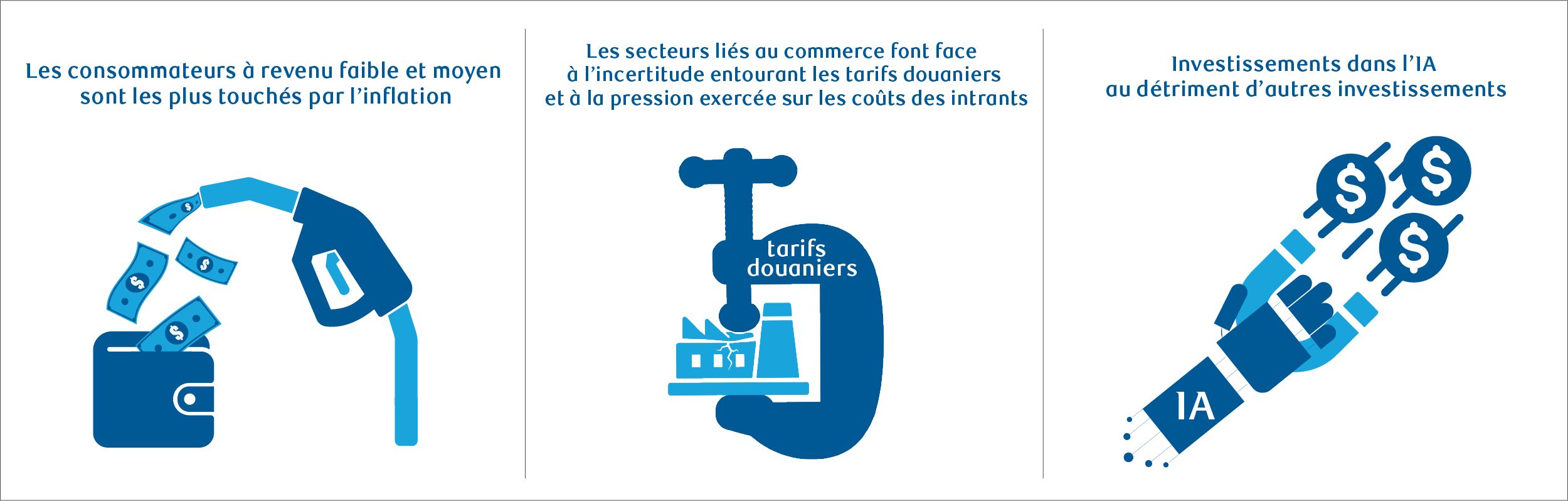

Trois secteurs en difficulté malgré une économie globale résiliente

1. Les consommateurs à revenu faible et moyen sont les plus touchés par l’inflation.

Nous avons déjà observé une divergence notable entre les données économiques objectives et les données subjectives (c.-à-d. les sondages auprès des consommateurs). La faible confiance des consommateurs signale un clivage depuis un certain temps : les perspectives d’emploi ne sont pas aussi nombreuses qu’auparavant, la croissance des salaires ralentit plus rapidement pour les emplois moins bien rémunérés, et l’inflation induite par les tarifs douaniers a une incidence disproportionnée sur les personnes à revenu faible et moyen.

Les transferts de revenu personnel réel sont entrés en territoire légèrement négatif en mars pour la première fois depuis 2022. Même si nous reconnaissons depuis longtemps que les paiements de transfert contribuent à soutenir l’économie et accaparent une part croissante du revenu personnel, les consommateurs qui dépendent du revenu salarial perdent du terrain. En fait, presque toutes les autres sources de revenus augmentent plus rapidement que les salaires, y compris les dividendes, les intérêts et les loyers, qui tendent tous à affluer vers les ménages à revenu élevé.

Le choc énergétique qui s’ajoute à la dynamique fait mal à la plupart des consommateurs. L’essence représente une part importante du budget des ménages, qui a presque doublé depuis 2025. Cela signifie que la plupart des ménages doivent trouver des moyens de s’adapter, qu’il s’agit de réduire leur épargne, d’augmenter l’utilisation des cartes de crédit ou de comprimer leur demande. Pour l’instant, nous prévoyons une baisse du taux d’épargne des particuliers, mais ce n’est pas une solution permanente.

2. Les secteurs liés au commerce sont toujours aux prises avec l’incertitude entourant les tarifs douaniers et font maintenant face à des pressions supplémentaires sur les coûts des intrants.

Les échanges commerciaux aux États-Unis ont été cahoteux, en raison de la forte hausse des importations avant le « jour de la libération », de l’augmentation des dépenses des consommateurs visant à devancer les tarifs douaniers et de la baisse inhabituelle des stocks typique en période de récession. Oui, les tarifs imposés en vertu de l’International Emergency Economic Powers Act (IEEPA) ont été annulés, mais cela n’ajoute qu’à l’incertitude. Certaines sociétés recevront des remboursements tarifaires, mais il est peu probable que cette mesure aide les consommateurs. De plus, l’administration américaine devrait continuer de recourir à d’autres moyens pour imposer des tarifs douaniers, ce qui signifie que les perspectives commerciales demeureront incertaines pour le reste de 2026. Cela donne à penser que les embauches, les investissements et l’activité en général dans les secteurs tributaires des échanges commerciaux souffriront jusqu’à la conclusion des négociations commerciales.

3. Les investissements des entreprises non liés à l’IA ont continué de ralentir au premier trimestre, malgré les déductions pour amortissement accélérées offertes dans le cadre de la One Big Beautiful Bill Act.

Une grande partie de cette histoire concerne les coûts de financement, car les coûts d’emprunt sont influencés par les taux à long terme, qui demeurent élevés. Cela s’ajoute aux coûts déjà élevés des intrants.

En effet, les consommateurs ne sont pas les seuls à ressentir les effets de la hausse de l’inflation. L’indice des prix à la production s’accélère de nouveau et montre que les coûts des intrants essentiels comme l’acier, le cuivre et le béton, ainsi que les coûts de transport et d’entreposage, sont élevés.

Les investissements liés à l’IA ont reçu un coup de pouce grâce à la CHIPS Act, et les facteurs favorables se poursuivront à mesure que les investissements dans le matériel et les logiciels liés à l’IA devraient s’accélérer. Toutefois, l’appétit pour les investissements hors IA diminue en raison de l’incertitude commerciale, de l’affaiblissement de la confiance des consommateurs et des coûts d’emprunt élevés.

Perspectives de croissance

Même dans un contexte de conflit persistant au Moyen-Orient, nos perspectives sont prudemment optimistes, car nous nous attendons à ce que les remboursements d’impôts plus élevés au deuxième trimestre (le facteur le plus favorable) compensent la hausse des prix de l’essence pour les consommateurs (le facteur le plus défavorable).

En mai, nous avons revu à la hausse nos perspectives de croissance pour le deuxième trimestre afin de tenir compte des récentes hausses inattendues dans la consommation et de la vigueur soutenue de la productivité, des investissements dans l’IA et des importantes dépenses publiques. Toutefois, en fonction d’un scénario de base plus élevé, nous estimons maintenant que les risques pesant sur nos perspectives sont globalement équilibrés (plutôt que de pencher à la hausse), et nous continuons de surveiller les répercussions du choc sur l’économie découlant des marchandises.

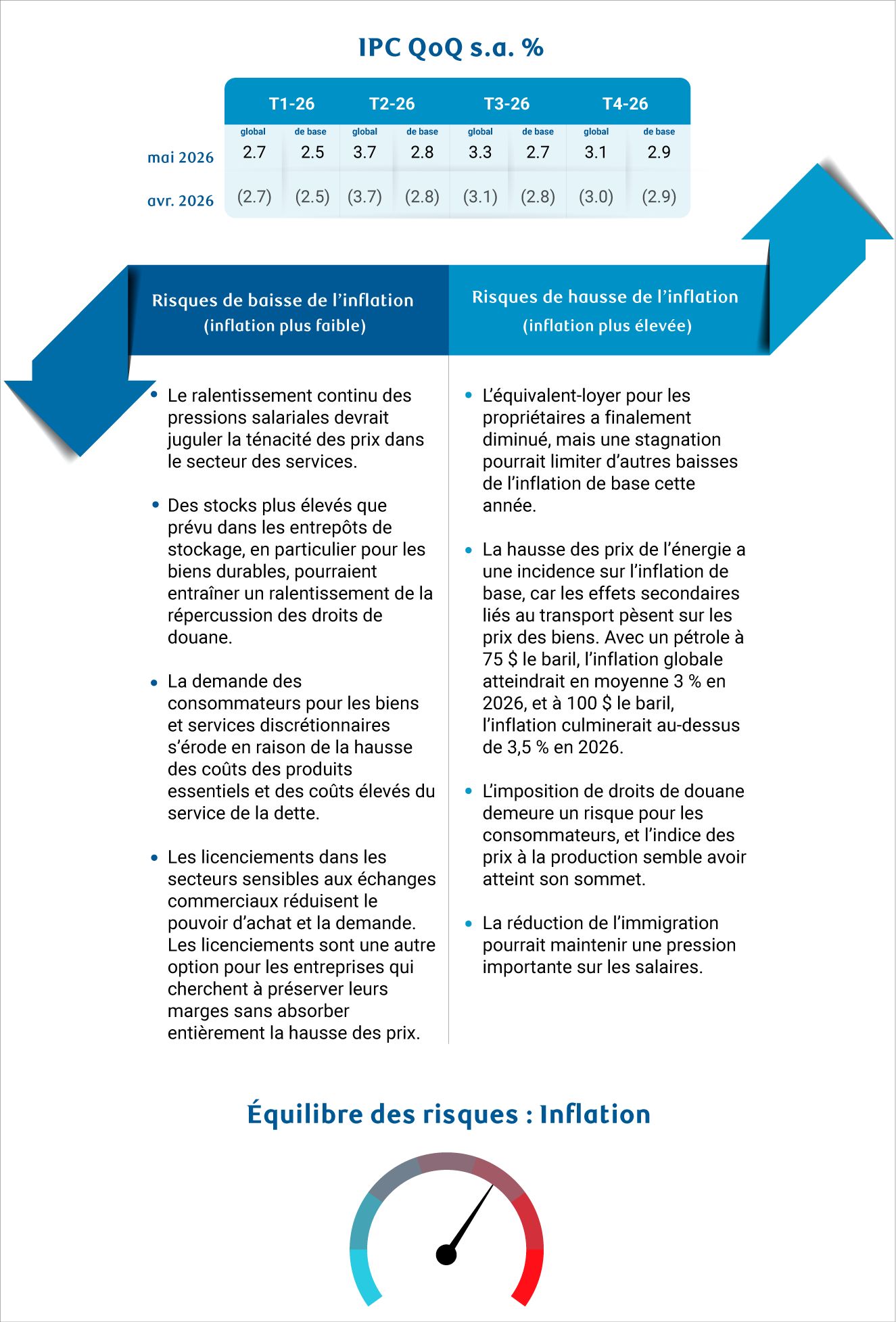

Perspectives d’inflation

L’inflation se dirige dans la mauvaise direction. La croissance des prix persiste fondamentalement autour de 3 %, avec des risques de hausse, même après avoir écarté l’incidence du choc énergétique en cours.

Le choc des marchandises continue d’accentuer les pressions inflationnistes, mais les défis vont au-delà des prix du pétrole et des engrais. Tout d’abord, maintenant que les stocks constitués avant la mise en œuvre des tarifs douaniers ont été complètement utilisés, les tarifs occupent une plus grande place dans les prix à la production et à la consommation.

Par ailleurs, les prix des services restent tenaces, soutenus par un marché de l’emploi structurellement tendu. En raison de ce profil d’inflation, la Réserve fédérale américaine restera sur la touche pour le reste de 2026 et 2027.

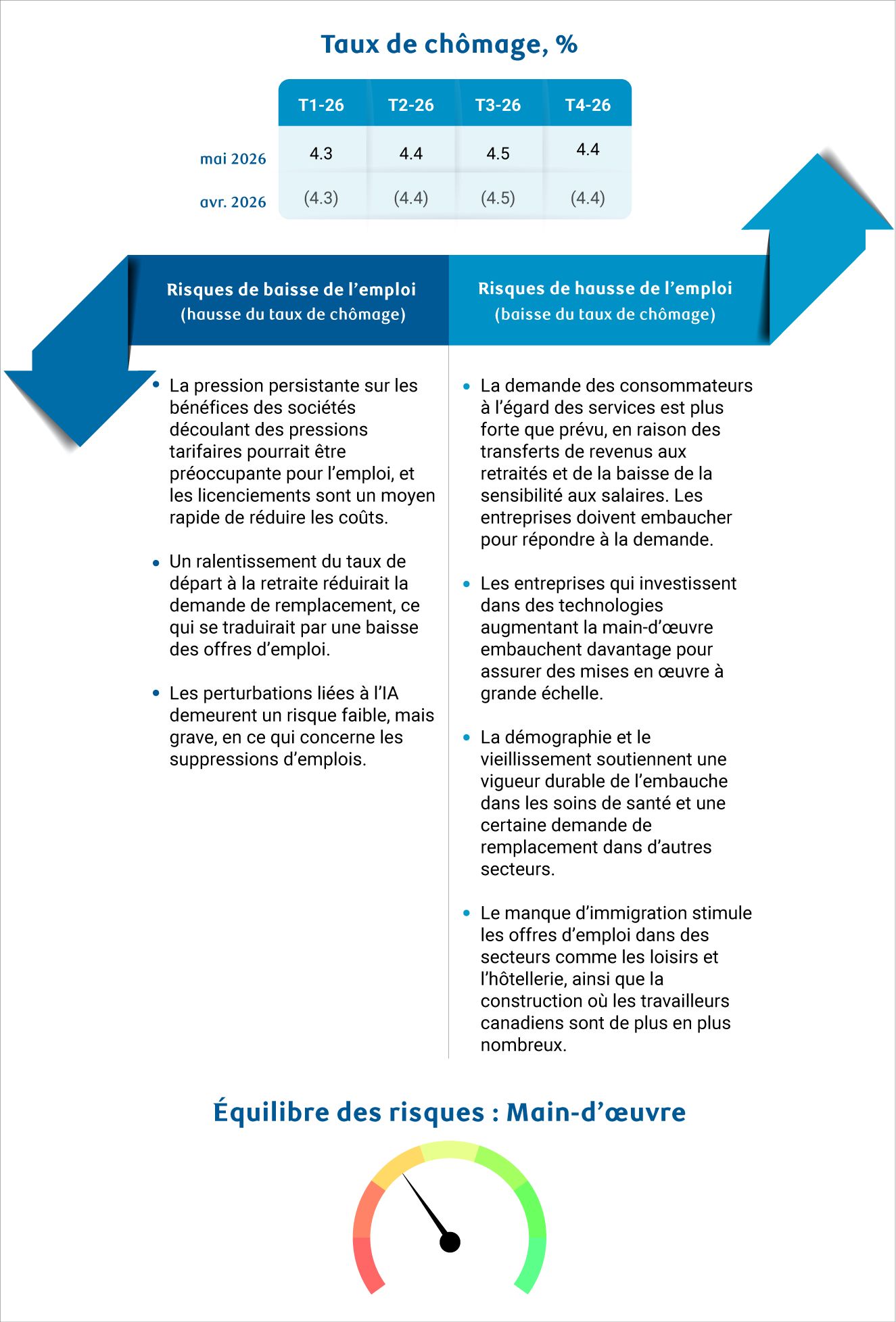

Perspectives du marché de l’emploi

Le marché américain de l’emploi est stable. Le taux de création d’emplois a considérablement ralenti au cours des six derniers mois, mais la tendance baissière, du moins pour l’instant, a temporairement marqué une pause.

La majeure partie des embauches demeure toutefois dans le secteur des soins de santé, ce qui représente une tendance structurelle, tandis que les secteurs exposés aux échanges commerciaux demeurent faibles. En même temps, la baisse de l’offre de main-d’œuvre dans un contexte d’augmentation des départs à la retraite signifie que l’économie peut maintenir le taux de chômage stable en générant beaucoup moins d’emplois – peut-être même zéro par mois.

La réduction structurelle de l’offre de main-d’œuvre devrait limiter le ralentissement des salaires. Le récent choc énergétique a cependant fait basculer les salaires réels en territoire négatif, en particulier pour les ménages à faible revenu.

En effet, la nouvelle mesure de la consommation américaine ne consiste plus à savoir si les consommateurs ont des emplois, mais s’ils gagnent suffisamment. Nous demeurons optimistes quant à la stabilité du marché de l’emploi, mais l’incidence des pressions tarifaires et de la hausse des prix de l’énergie donne à penser que nos prévisions de base demeurent orientées à la baisse.

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.