Le gaz naturel représente actuellement l’un des plus gros enjeux pour le Canada

L’expansion de son exploitation pourrait stimuler l’activité économique et contribuer à réduire les émissions de GES. Par contre, sans d’importants investissements dans les technologies de réduction, nous risquons de rater nos cibles de carboneutralité.

À l’heure où le Japon et l’Allemagne, grands importateurs, lorgnent le gaz naturel canadien, les décideurs fédéraux et provinciaux sont aux prises avec un double dilemne : renvoyer ces pays les mains vides au risque de voir s’accroître la volatilité des prix mondiaux de l’énergie, ou puiser dans les ressources de gaz britanno-colombiennes et albertaines au risque d’exposer davantage l’économie du Canada aux fluctuations du marché mondial.

En mai, les participants au sommet du G7, qui aura lieu au Japon, devront débattre de ce casse-tête entre énergie et climat. Au sein de ce groupe des pays les plus riches, on se questionne encore sur le rôle du gaz naturel dans la stabilité du marché de l’énergie. Une « alliance de l’énergie » stratégique qui assurerait la prospérité à long terme des pays du G7 tout en leur donnant les moyens de leurs ambitions en matière de climat permettrait d’y voir plus clair.

Voici trois rôles que pourrait jouer le Canada à cet égard :

- Fournisseur de la côte du golfe du Mexique : Approvisionnement à grande échelle des exportateurs de gaz naturel liquéfié (GNL) de cette région, où les terminaux se multiplient. Cette stratégie pourrait élever les émissions amont du Canada dues au secteur gazier d’au plus 7 %.

- Fournisseur stratégique : Constitution d’une niche dans le marché mondial du GNL par la fourniture stratégique de gaz stable et à faibles émissions. Quelques projets pourraient contribuer à réduire les émissions mondiales de 105 Mt éq. CO2 (soit à peu près l’équivalent des émissions totales du Qatar), mais entraîneraient aussi, en l’état actuel de la technologie, une augmentation d’un tiers des émissions du secteur gazier canadien. Toutefois, l’électrification et d’autres approches permettraient de compenser la plupart des émissions amont dues au gaz et près d’un tiers des émissions des terminaux de GNL. Avec cette stratégie, 133 milliards de dollars pourraient se trouver injectés dans l’économie canadienne sous forme d’investissements pendant une période de 40 ans.

- Plaque tournante gazière de la côte Ouest : Exploitation du plein potentiel du GNL, pour un rôle plus affirmé sur le marché mondial du gaz naturel. Cette stratégie pourrait entraîner une réduction des émissions mondiales nettes de 211 Mt éq. CO2, mais entraînerait aussi une augmentation de 66 % des émissions du secteur gazier canadien. Elle susciterait plus de 200 milliards de dollars d’investissements.

Les gouvernements et les industriels canadiens doivent soupeser sans tarder les risques économiques et climatiques liés à chacune des avenues précitées. Le marché mondial du GNL est en cours de restructuration, ce qui offre de nouvelles possibilités aux promoteurs de la côte Ouest – mais cela ne durera pas.

Climat et sécurité énergétique à l’échelle mondiale : quels choix pour le Canada ?

Le secteur du GNL est à l’affût de nouveaux investissements

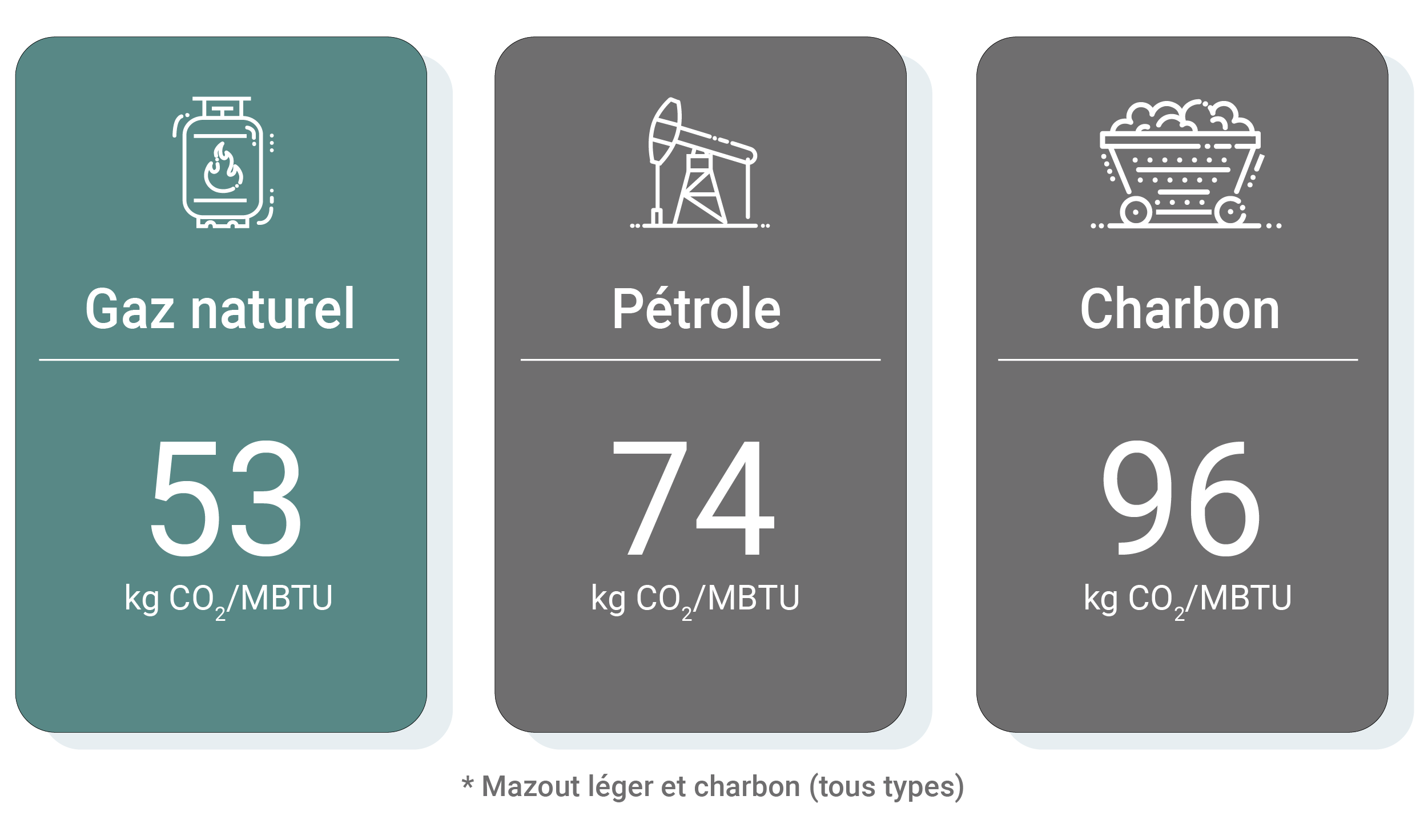

Atteindre la carboneutralité implique de cesser de consommer des combustibles fossiles, gaz naturel y compris. Mais nous n’en sommes pas encore là. Bien que les parcs d’éoliennes et les installations photovoltaïques se multiplient dans le monde, on constate un nouvel engouement pour le gaz naturel liquéfié, c’est-à-dire refroidi à -162 °C (il n’occupe plus alors que 1/600e de son volume initial) afin de pouvoir être transporté par bateau. Pourquoi cet engouement ? Avant tout, parce que la combustion du gaz naturel émet souvent moins de GES que le pétrole ou le charbon.

L’Europe a fait la preuve de l’intérêt du GNL, qui lui a permis de s’affranchir le plus vite possible du gaz russe – transporté, lui, par pipeline. Ses importations (provenant surtout des États-Unis) représentaient en 2021 10 % du volume mondial de GNL mis sur le marché.

Certes, l’Union européenne entend poursuivre la décarbonation de son économie, mais pour le moment, elle s’empresse de construire de nouveaux terminaux de regazéification. L’UE considère toujours le gaz naturel comme compatible avec la durabilité, mais elle impose à son emploi de strictes conditions. Entre autres, les producteurs d’électricité ne devront plus y recourir après 2035 sans mesures de réduction des émissions ; autrement dit, si le captage du CO2 fait des progrès sensibles, le gaz pourrait contribuer plus longtemps à la production d’énergie en Europe.

Si le gaz est destiné à faire partie du bouquet énergétique de l’Europe et d’autres économies avancées pendant encore quelque temps, il est clair toutefois que la demande à long terme va diminuer au fil de la décarbonation des producteurs d’électricité de ces régions.

Un combustible fossile plus propre que les autres

L’Asie, par contre, aura plus de mal à s’affranchir du gaz naturel. Le Japon – l’un des plus grands importateurs de GNL – s’inquiète de sa dépendance à l’égard de la Russie et du Moyen-Orient, mais aussi des nouveaux quotas d’exportation proposés par l’Australie, important fournisseur. Aussi le Japon va-t-il encourager les autres membres du G7 à développer également les autres filières (nucléaire et hydrogène).

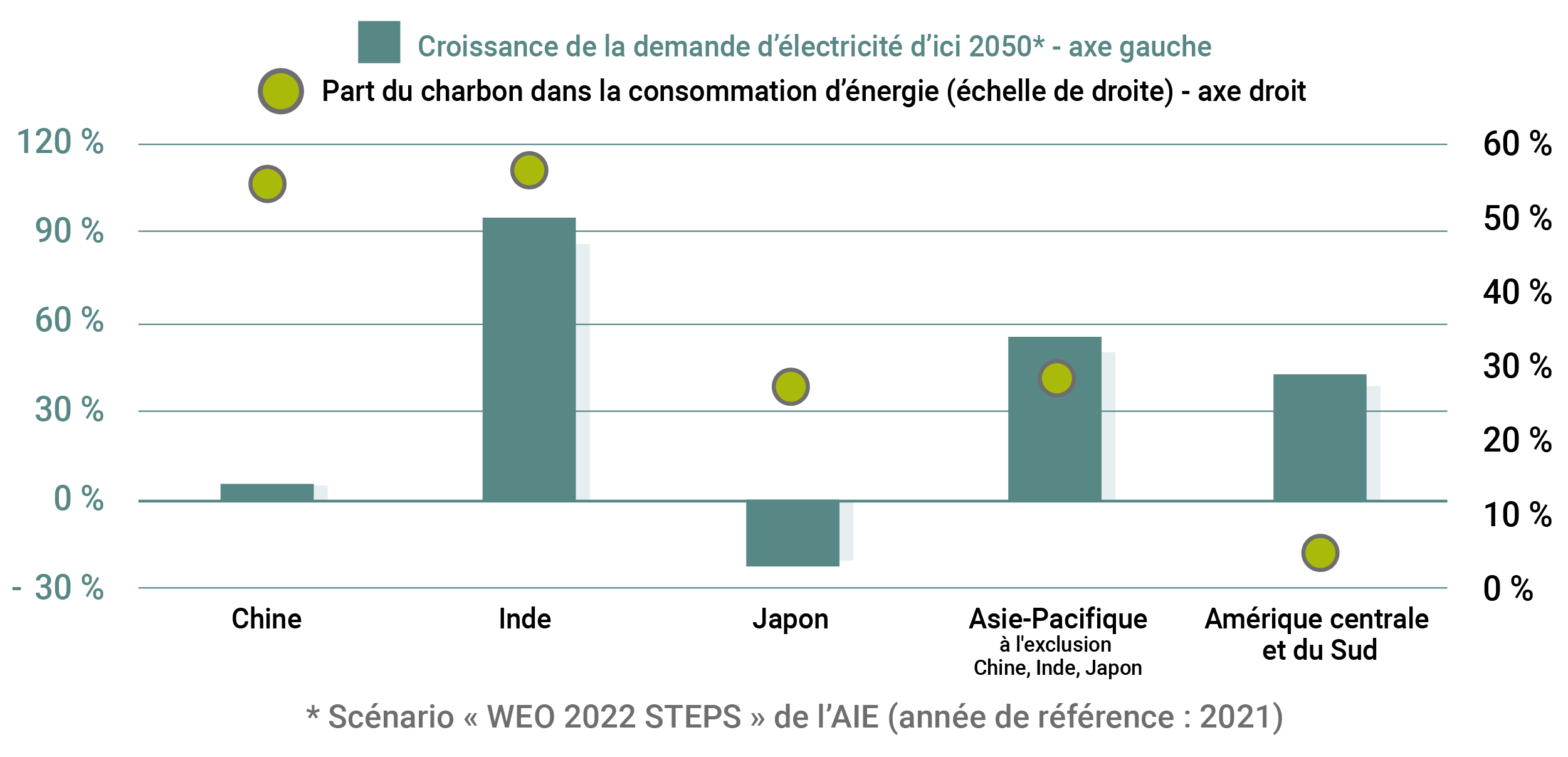

Le GNL demeure aussi un combustible essentiel en Chine, en Inde et dans d’autres pays très peuplés d’Asie du Sud et du Sud-Est, qui cherchent à répondre à la demande croissante en énergie tout en diminuant leur forte dépendance à l’égard du charbon, afin de remplir leurs engagements en matière de climat. D’après les hypothèses de base de l’Agence internationale de l’énergie (AIE), la Chine, l’Inde et l’Asie du Sud-Est vont voir la demande en gaz augmenter d’environ 44 % d’ici 2050. Sachant que la production locale (avec gazoducs à la clé) décline, les producteurs de GNL pourraient se tailler la part du lion.

L’industrie gazière n’a pas le vent en poupe pour autant. Refroidis par la hausse récente du prix du GNL (multiplié par cinq l’an dernier), beaucoup de pays asiatiques ont augmenté leur consommation de charbon et d’autres se sont tournés vers les sources d’énergie renouvelables ; cette transition s’accélère fortement en Asie. L’essor des sources non émettrices y prendra peut-être du temps, mais elles représentent toujours une épée de Damoclès à long terme pour les producteurs de gaz.

Gaz naturel : les marchés en croissance

Le marché mondial du GNL demeure tendu, mais les exportateurs réagissent à l’augmentation des prix en proposant une foule de projets. C’est le cas notamment des chefs de file, à commencer par les États-Unis et le Qatar.

À l’échelle mondiale, de nouveaux projets d’approvisionnement en GNL représentant plus de 100 mégatonnes par an (MTPA) pourraient être approuvés d’ici 2024, soit une croissance de 17 % du marché. Une capacité supplémentaire de 1 035 MTPA serait possible – les décisions finales d’investissement restent à prendre –, mais l’Union internationale de l’industrie du gaz estime qu’une bonne partie des projets risque de ne pas aller plus loin, car les investisseurs exigent une gestion disciplinée des capitaux et rechignent à s’engager à long terme dans un marché somme toute incertain. Des questions se posent aussi quant aux prévisions de la Russie, plombée par les sanctions occidentales et le départ de grands acteurs de l’industrie pétrogazière.

Dans ces conditions (perspectives bonnes à moyen terme mais apparemment beaucoup moins à long terme), des investissements sur 25 à 40 ans dans les usines de liquéfaction canadiennes sont-ils rentables ?

La proposition canadienne

Le terminal LNG Canada Phase I – projet d’importance auquel participent en Colombie-Britannique Royal Dutch Shell, Petronas BHD (Malaisie), PetroChina Co., Mitsubishi Corp. (Japon) et Gas Corp. (Corée) – marquera l’entrée officielle du Canada, d’ici le milieu de la décennie, sur le marché mondial du GNL. La capacité du terminal (14 MTPA) placera d’un seul coup le pays parmi les 10 premiers exportateurs. Les projets Woodfibre LNG et Cedar LNG (jusqu’à 6 MTPA à eux deux) sont également en bonne voie.

Sur la côte Ouest, les chefs de file mondiaux s’intéressent certainement aux nouveaux projets que suscitent, en plus des avantages suivants, la nécessité de diversifier les fournisseurs :

- Le Canada est le quatrième producteur mondial de gaz naturel et l’on y trouve une très forte concentration de réserves, les unes traditionnelles, les autres non.

- À cheval sur l’Alberta et la Colombie-Britannique, le bassin schisteux Montney (à peu près de la taille du Nouveau-Brunswick et de la Nouvelle-Écosse réunis) pourrait produire 449 billions de pieds cubes de gaz, ce qui représente environ six fois les réserves traditionnelles canadiennes. De plus, son exploitation est relativement peu coûteuse : d’après une étude de 2018, elle garantirait 200 ans de réserves avec un seuil de rentabilité de 2,50 $ par million de BTU1.

- Les installations britanno-colombiennes sont à quelque 10 jours de mer de l’Asie, alors qu’il en faut 20 pour les exportateurs du golfe du Mexique, qui doivent emprunter le canal de Panama – péage, frais de carburant et émissions en sus. Sur la côte ouest américaine, le seul grand projet en cours (approuvé par le gouvernement fédéral et d’une valeur de 39 G$ US) se trouve en Alaska.

- En exportant du gaz vers les pays membres du Partenariat transpacifique, le Canada renforcerait sa position dans la région Indo-Pacifique en matière d’investissements et d’échanges commerciaux.

- La réglementation canadienne sur les émissions de méthane (l’une des plus avancées au monde), les émissions de CO2 relativement faibles de la formation Montney et la promesse d’une source d’électricité propre séduisent les producteurs mondiaux désireux de réduire leurs émissions de GES. Au sein des groupes autochtones, une majorité voit deux des projets canadiens d’un bon œil – le soutien semble donc assuré sur la scène locale.

Écart par rapport à l’Asie

milles marins

Sources : Oxford Energy Institute, Services économiques RBC

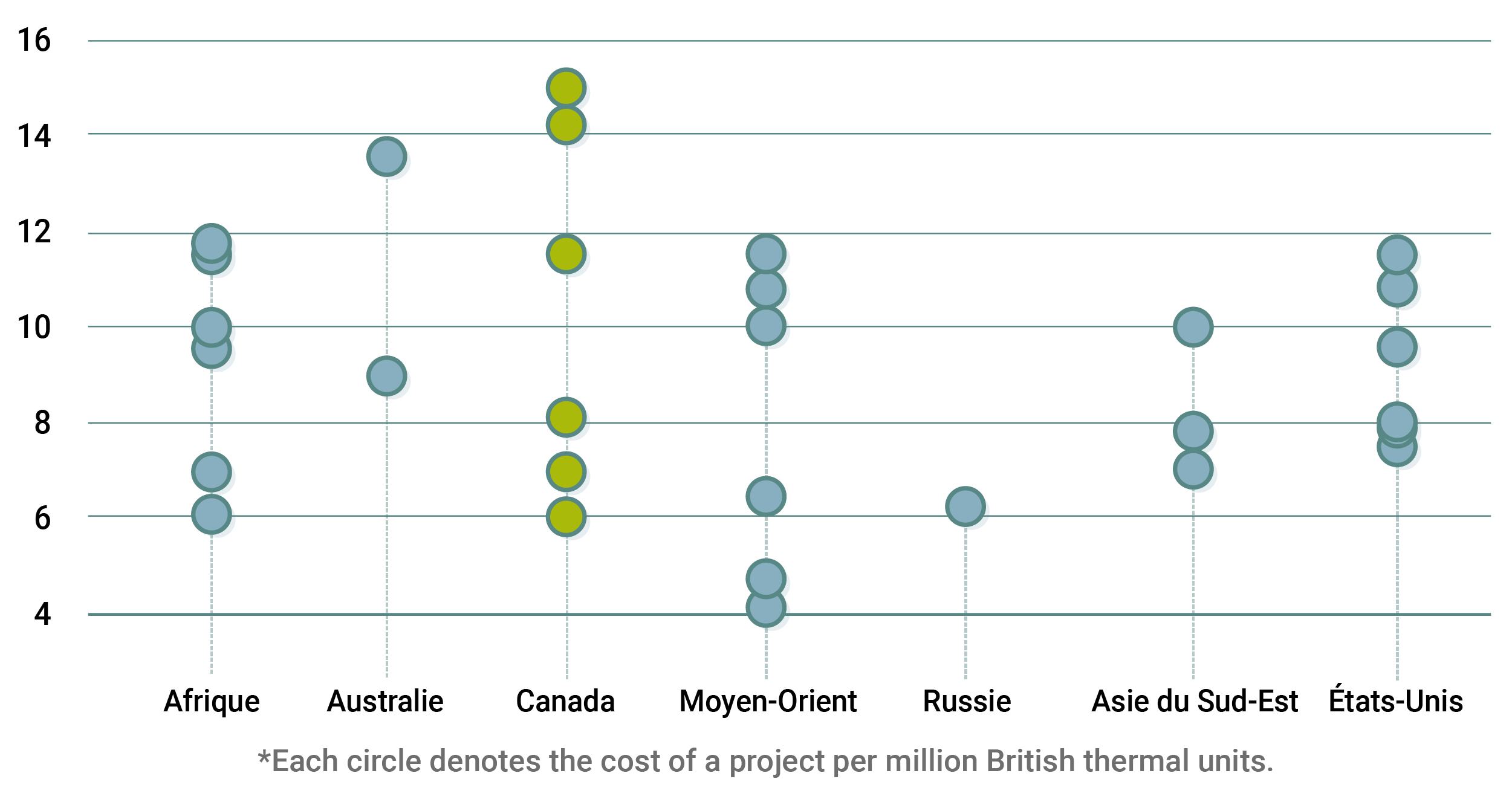

Plusieurs problèmes subsistent néanmoins sur le plan des coûts et de la rentabilité. Au Canada, les coûts d’immobilisation liés aux tout nouveaux projets sont relativement élevés et il n’est pas certain que les consommateurs étrangers soient enclins à payer plus cher pour s’assurer la diversité des approvisionnements. Bien que le pays dispose d’atouts lui permettant de produire un GNL en émettant moins de GES, de nouvelles politiques imposant une rapide décarbonation par les industriels pourraient, sur le plan des coûts, peser encore davantage.

Comment les projets canadiens de GNL se comparent à leurs rivaux

$ CA/MBTU

Détaillons les trois rôles que peut jouer le Canada à l’échelle mondiale en matière de sécurité énergétique et environnementale.

Scénario 1 : Fournisseur de la côte du golfe du Mexique

Le renforcement rapide des capacités américaines d’exportation de GNL constitue un débouché pour les producteurs de gaz de l’Ouest canadien. Le Canada dispose de ressources en gaz pléthoriques et peu coûteuses à exploiter et compte des sociétés de catégorie investissement sur son territoire. Le tout ne peut que séduire nombre de producteurs américains de GNL, qui recherchent des sources d’approvisionnement aussi stables que possible.

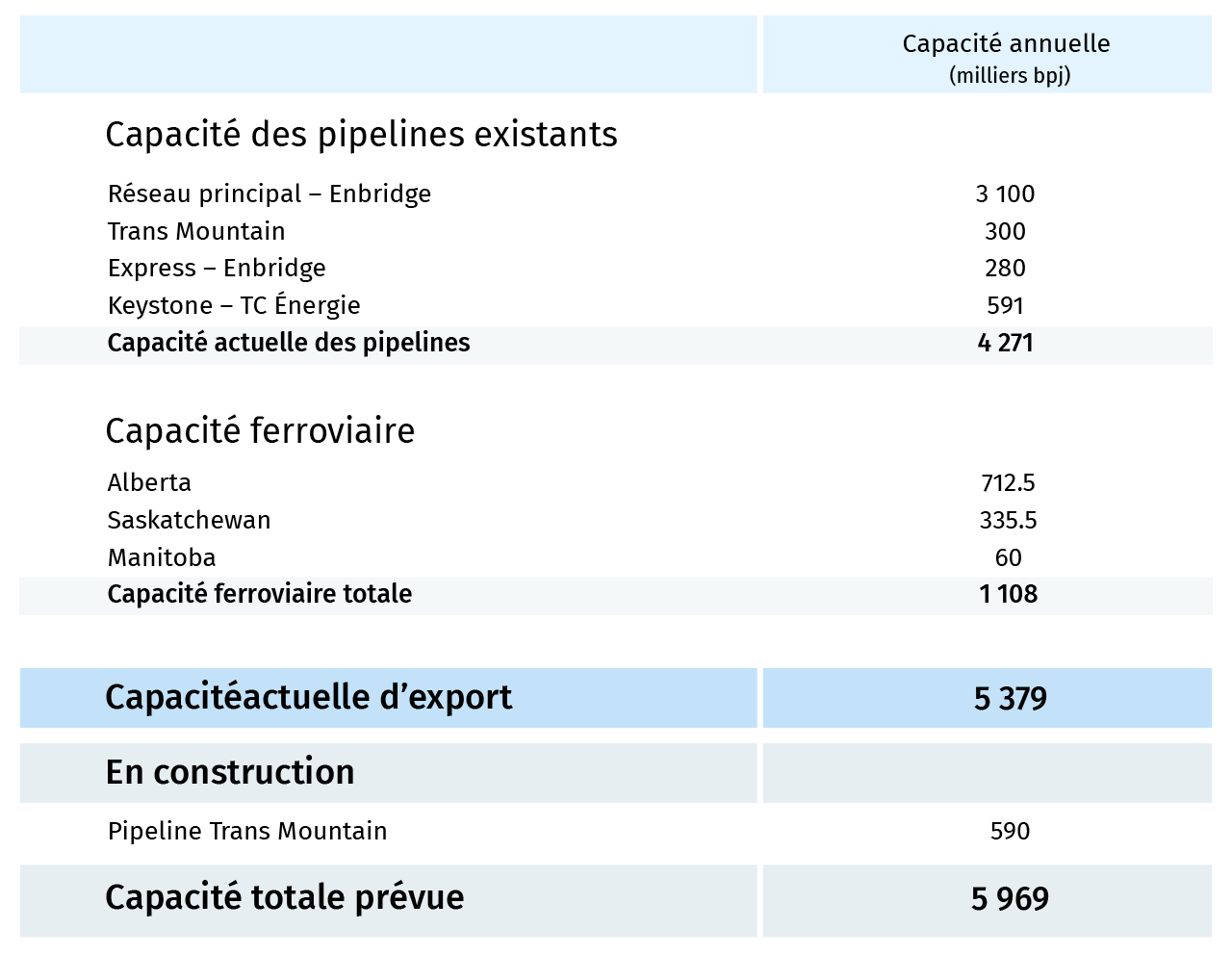

Résultat : le secteur privé canadien a déjà pu conclure avec les exportateurs de GNL américains des ententes d’approvisionnement représentant 0,3 milliard de pieds cubes par jour (pi³/j). À partir de 1 pi³/j, les fournisseurs du Canada pourraient s’exposer à la fluctuation des cours mondiaux sans mettre leur capital démesurément à risque.

| Nouvelle capacité | Économie | Climat | ||||

|---|---|---|---|---|---|---|

| Capacité en GNL | Production de gaz | Investissements | Emplois | Redevances | Émissions canadiennes | Émissions nettes mondiales |

| – | 1,0 Gpi3/jour | $10 G $ | 6,200 | 4,7 G $ | 3,4 Mt éq. CO2 | – |

Aspects climatiques et économiques

- Compte tenu de l’abondance des sources de gaz naturel dans l’Ouest canadien, une hausse des exportations par les États-Unis n’entraînerait pas forcément une hausse de la production. Mais si tel était le cas, les émissions de GES du secteur pétrogazier du Canada augmenteraient de 2 %, alors que le pays s’est fixé l’objectif de les réduire de 42 % d’ici 2030.

- L’exportation de gaz vers le golfe du Mexique ne saurait garantir la croissance. Les producteurs américains de GNL pourraient fort bien, à long terme, s’approvisionner sur le marché intérieur, il sera difficile d’établir de nouveaux gazoducs courant d’un pays ou d’un État à l’autre, et les majorations de prix seront peut-être empochées par d’autres acteurs.

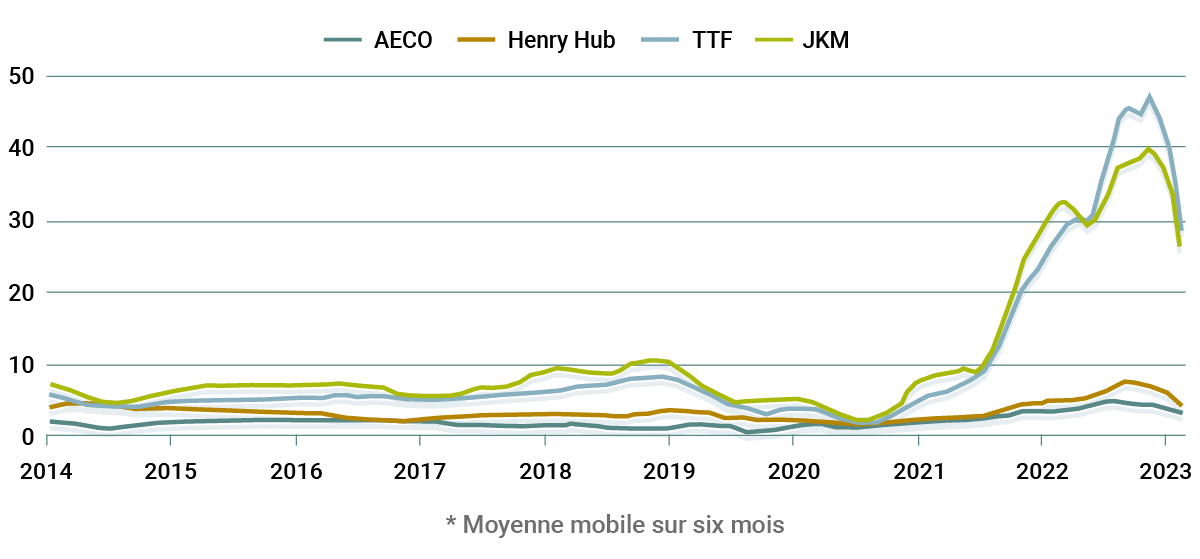

- Sans davantage de pipelines aboutissant aux États-Unis ou à l’est du pays, ni terminaux de GNL construits dans l’ouest, la valeur des gisements de gaz canadiens continuera de décroître. Et les marchés locaux étant inondés, le gaz canadien est vendu à rabais par rapport aux prix de référence américains ou mondiaux.

Le gaz canadien, un produit vendu à rabais

$ US/MBTU

Scénario 2 : Exportateur stratégique

Le Canada pourrait se montrer plus déterminé à stabiliser les marchés mondiaux de l’énergie en augmentant sa capacité de production de GNL de 40 MTPA, soit environ 7 % de la capacité mondiale actuelle2. L’exportation de gaz pourrait affermir les liens établis en matière de commerce et d’investissements avec les membres stratégiques du Partenariat transpacifique.

Conformément aux nouvelles règles de la Colombie-Britannique, un plan « zéro émission nette » crédible doit être produit d’ici 2030 pour les usines de GNL proposées et pour celles qui sont en cours d’évaluation environnementale. Les faibles émissions du Canada et ses normes ESG (environnement, société et gouvernance) relativement élevées peuvent favoriser l’achat de son gaz par les pays prêts à payer le prix fort.

| GNL | Production de gaz | Investissements | Emplois | Redevances | Émissions canadiennes | Émissions nettes mondiales |

|---|---|---|---|---|---|---|

| 40 MTPA | 4,8 Gpi3/jour | $133 G$ | 95 400 | $22.7B | 16,6 Mt éq. CO2 | -105 Mt éq. CO2 |

Aspects climatiques et économiques

- Les émissions mondiales de GES pourraient diminuer. Par rapport à la moyenne chinoise, le GNL de la côte ouest canadienne expédié en Chine peut générer moins de la moitié des émissions totales par unité d’électricité, s’il remplace le charbon utilisé dans les centrales 3.

- L’article 6 de l’Accord de Paris (relatif au système international centralisé d’échange de droits d’émissions et qui accorderait au Canada le crédit des réductions d’émissions liées au remplacement du charbon par le GNL) ne prendra effet que dans plusieurs années.

- Il est technologiquement possible de décarboner fortement le gaz et le GNL canadiens : jusqu’à 90 % des émissions amont des producteurs de gaz pourraient être éliminées et l’électrification complète des terminaux de GNL permettrait de réduire les émissions de 63 % par rapport à une électrification limitée aux équipements autres qu’à compression (cas du terminal LNG Canada Phase I). Cela pourrait faire croître les coûts de production de 0,7 $/MBTU, d’où augmentation du prix de vente canadien.

- Par ailleurs, l’électrification des terminaux de GNL et des usines à gaz (aux fins de réduction des émissions) nécessiterait la construction d’importantes infrastructures de génération et de transport d’électricité. Pour les terminaux, les estimations varient, mais chaque tranche de 20 MTPA de LNG pourrait exiger environ 10 % de la capacité de production d’électricité actuelle de la Colombie-Britannique, soit de quoi alimenter jusqu’à 2 millions de véhicules électriques4. La province impose aux terminaux en projet dont l’évaluation environnementale débute d’être carboneutres d’ici 2030, mais BC Hydro n’a pas encore dressé de plans d’électrification précis, ce qui laisse la porte entrouverte encore quelque temps à de nouveaux investissements dans les usines de GNL.

- Les nouveaux terminaux pourraient, par le jeu des redevances et des impôts, rapporter d’importants revenus aux gouvernements, mais ces derniers, considérant les perspectives incertaines à long terme, pourraient se voir demander des mesures fiscales favorisant les nouveaux projets, ce qui reviendrait à verser des subventions aux consommateurs pour garantir la sécurité énergétique.

| Source d’émissions (part des émissions) | Technologie | Part des réductions technologiquement possibles | Coût pour le producteur ($ CA/Gpi3) |

|---|---|---|---|

| Combustion 63 % | Électrification | 100 % | 514 000 $ |

| Ventilation et fuites de méthane 17 % | Technologies diverses – détection des fuites et réparation, capture des purges, remplacement des pompes, etc. | 68 % | 1 900 $ |

| Ventilation du CO2 17 % |

Capture du carbone | 70 % | 158 000 $ |

| Torchage 4 % | Collecte et compression de gaz dans les pipelines | 90 % | 5 700 $ |

| Total des émissions amont du secteur gazier : 50 Mt éq. CO2 | |||

Sources : Rapport d’inventaire national 2022, ministère de l’Environnement de la Colombie-Britannique, outil de suivi du méthane de l’AIE, RBC (« Une transition à 2 billions de dollars ») et consultations auprès des intervenants du secteur

Scénario 3 : Plaque tournante de la côte Ouest

En assurant jusqu’à 13 % de la capacité mondiale actuelle de production de GNL et en augmentant de 60 % sa production de gaz naturel, le Canada pourrait devenir un fournisseur d’envergure mondiale. Compte tenu toutefois des coûts élevés de développement et de décarbonation, il ne lui sera pas facile de devenir un grand producteur de GNL propre et concurrentiel.

| Nouvelle capacité | Économie | Climat | ||||

|---|---|---|---|---|---|---|

| GNL | Production de gaz | Investissements | Emplois | Redevances | Émissions canadiennes | Émissions nettes mondiales |

| 80 MTPA | 9,7 Gpi3/jour | 236 G$ | 169 000 | 45,5 G$ | 33,2 Mt éq. CO2 | -211 Mt éq. CO2 |

Aspects climatiques et économiques

- Si l’on conserve les technologies actuelles, les émissions du secteur du gaz augmenteraient de 60 %. Compte tenu du coût élevé de la décarbonation et de la difficulté à trouver suffisamment d’acheteurs étrangers acceptant d’échanger des droits d’émissions, le Canada devrait probablement assouplir ses cibles nationales d’émissions pour le secteur en jeu.

- Pour que les coûts d’approvisionnement demeurent concurrentiels et que les émissions du secteur diminuent, les nouveaux projets pourraient nécessiter d’importants incitatifs fiscaux ou l’injection de fonds publics dans les infrastructures de production d’électricité. Sur le plan financier, les gouvernements pourraient contribuer davantage à la justification des nouveaux projets, en affectant les redevances et les revenus fiscaux qu’ils généreront à la mise en œuvre de la stratégie à la fois risquée et avantageuse qui consiste à décarboner résolument les secteurs autres que celui du gaz.

- Sur le front du climat, une forte augmentation de la production de gaz naturel pourrait nuire à la réputation du Canada. Sans le consentement des Autochtones sur le territoire desquels se trouve une bonne partie de la formation Montney, les producteurs de gaz pourraient avoir du mal à en fournir suffisamment en aval.

- Une expansion du secteur gazier permettrait de se prémunir en partie contre les fluctuations du secteur pétrolier canadien mais, une plus grande part de l’activité économique reposant alors sur les combustibles fossiles, l’économie du pays serait exposée au risque de transition si les prévisions concernant le gaz naturel s’assombrissaient. Les actifs délaissés du secteur cesseraient d’avoir des retombées positives sur l’économie, en dépit des quotas d’émission et du soutien des fonds publics.

| Projet | Propriétaires | Localisation | État | Capacité (mégatonnes par an) |

|---|---|---|---|---|

| LNG Canada Phase 1 | Shell/Petronas/Petrochina/Mitsubishi/Korea Gas | Démarrage des activités commerciales au milieu de la décennie | 14 | |

| LNG Canada Phase 2 | Shell/Petronas/Petrochina/Mitsubishi/Korea Gas | Kitimat (territoire de la nation Haisla) | Étude de faisabilité économique en cours | 14 |

| Cedar LNG | Nation Haisla/Pembina | Permis d’évaluation environnementale obtenu | 3 to 4 | |

| Ksi Lisims LNG | Nation Nisga’a, Rockies LNG (Advantage, ARC Resources, Birchcliff, Bonavista, NuVista, Paramount Resources et Peyto) et Western LNG (É.-U.) | Île Pearse, côte nord-ouest de la C.-B. (territoire de la nation Nisga’a) | Évaluation environnementale en cours | 12 |

| Woodfibre LNG | Pacific Energy Corp. (Singapore)/Enbridge (30%) | Squamish (Colombie-Britannique) | Approuvé | 2,1 |

| Tilbury Phase 2 Expansion | Fortis BC | Île de Tilbury (C.-B.) | Évaluation environnementale en cours | 2,5 |

En chantier ; les autres projets sont en attente de la décision finale d’investissement.

Sources : sites Web relatifs aux projets, Services économiques RBC

Le Canada doit décider de l’avenir de sa production de GNL

Au Canada, le GNL constitue l’un des plus grands enjeux sur le plan de l’économie et sur celui de la lutte contre les changements climatiques – chacun de ces aspects présente de nombreux avantages ou désavantages.

Jusqu’ici, le pays a évité de s’engager résolument dans un sens ou dans l’autre (d’où la vague de projets morts avant terme, il y a 10 ans). L’enjeu n’a fait que croître. Le Canada ne peut plus tergiverser, ce qui le mettrait à la merci des aléas.

Notre pays doit doter son industrie du GNL de balises claires et définir les rôles que doivent jouer respectivement le secteur privé, les gouvernements, les contribuables (qui payent les factures d’électricité) et les consommateurs étrangers, afin d’équilibrer comme il le souhaite les risques climatiques et les risques économiques. Peu importe ses visées : le fait qu’il manque des éléments clés dans son cadre stratégique et dans le plan d’action de son industrie empêche le Canada d’aller de l’avant.

Voici nos suggestions.

- Le Canada devrait militer pour l’adoption de normes élevées dans les ententes bilatérales entourant les échanges de droits d’émissions prévus dans l’article 6 de l’Accord de Paris ; le gouvernement fédéral dirigerait le développement de cadres robustes au sein du G7. En matière de finance durable, la taxonomie canadienne à venir pourrait prévoir une certaine flexibilité à l’égard des actifs transitoires à long terme associés au GNL et liés à une réduction avérée des émissions mondiales.

- Le gouvernement fédéral doit tenir sa promesse d’accélérer l’approbation des grands projets et de simplifier les processus d’évaluation réglementaire, notamment en veillant avec les provinces à ce qu’il n’y ait qu’un processus à suivre par projet.

- Le secteur privé doit chercher à accroître la capacité de transport du gaz des infrastructures existantes, ce qui suppose notamment : que les exploitants canadiens de catégorie investissement concluent davantage d’ententes d’approvisionnement à long terme avec les producteurs de GNL américains ; que les sociétés du secteur intermédiaire optimisent la capacité des gazoducs ; que les grandes sociétés gazières et les exploitants de pipelines s’efforcent de régler leurs fréquents différends contractuels.

- Les promoteurs de nouveaux projets de terminaux de GNL devraient améliorer leur profil de coûts en misant sur les gazoducs les plus efficaces, en faisant des économies d’échelle, en adoptant des technologies plus modulaires ou en gérant de manière proactive les contraintes entourant la main-d’œuvre spécialisée et les chaînes d’approvisionnement.

- Le gouvernement fédéral et les provinces devraient fixer des objectifs de décarbonation plus clairs pour le secteur du gaz et du GNL. Ils devraient manifester aussi clairement leur appui à sa décarbonation tout en agissant de manière cohérente avec la vision qu’a le Canada du rôle que joue le secteur en matière de sécurité énergétique mondiale. De leur côté, les industriels doivent tenir leur engagement à réduire les émissions.

- En ce qui concerne l’électrification, BC Hydro devrait dresser rapidement une stratégie claire (et un calendrier à l’avenant) afin que les investisseurs privés sachent à quoi s’en tenir. Lors de l’examen du cadre de tarification appliqué aux utilisateurs industriels, il faudrait répartir de manière convenable les coûts liés à l’extension du réseau.

- Le gouvernement fédéral et les provinces devraient mettre en œuvre des mesures de soutien massif pour les communautés autochtones, afin qu’elles puissent acheter des titres de participation dans les grands projets (notamment d’infrastructures liées au GNL), ce qui comblerait une lacune historique quant à l’accès aux capitaux (lacune qui a souvent miné le soutien aux projets et freiné le développement).

- Sur la scène internationale, l’industrie et le gouvernement doivent activement faire connaître le cadre canadien de développement du GNL, afin que les investisseurs étrangers saisissent les avantages qu’offre le Canada et sachent qu’il est ouvert aux investissements.

Cynthia Leach, Économiste en chef adjointe, Leadership avisé, Services économiques

Yadullah Hussain, directeur de rédaction, Climat et énergie, Services économiques et leadership avisé

La capacité de GNL en mégatonnes par an est convertie en production de gaz en Gpi3/jour, selon une hypothèse de taux d’utilisation de 80 %, multipliée par le facteur de conversion entre GNL et gaz (Gpi3) de 48,0279, puis divisée par 365. La valeur est ensuite majorée pour tenir compte de la consommation de carburant du terminal de GNL (selon le cahier des charges du projet LNG Canada Phase I).

Les investissements de capitaux pour les terminaux de liquéfaction de GNL, la production et le transport de gaz en amont ne comprennent pas les coûts d’exploitation. Les estimations reposent sur une série de sources, y compris les projets de GNL. L’incidence (directe, indirecte et induite) totale sur l’emploi des investissements de capitaux (à l’exclusion des coûts d’exploitation) est calculée à partir des multiplicateurs de Statistique Canada pour la construction des installations pétrolières et gazières. La période moyenne de construction (pondérée) est de 10 ans. Effectifs dans le secteur gazier actuel : somme des emplois directs, indirects ou induits (source : Association canadienne des producteurs pétroliers). Redevances estimées à 15 % du chiffre d’affaires (cours à terme sur un mois – indice AECO).

Les émissions canadiennes sont calculées selon l’intensité des émissions pour la production de gaz en amont de la Colombie-Britannique, établie par l’outil du Pembina Institute relatif au gaz de schiste (valeurs historiques, sans compter les réductions d’émissions prévues), et l’intensité des émissions implicites liées à la liquéfaction, d’après le cahier des charges du projet LNG Canada Phase I.

Réduction des émissions nettes mondiales calculée d’après la valeur médiane des diminutions d’émissions totales permises par le GNL canadien livré en Asie, comparativement au charbon utilisé dans les centrales électriques chinoises (Nie et coll., « Greenhouse-gas emissions of Canadian liquefied natural gas for use in China: Comparison and synthesis of three independent life cycle assessments », Journal of Cleaner Production, 2020).

Potentiel de réduction d’après l’outil de suivi du méthane de l’AIE, le document « Une transition à 2 billions de dollars » de RBC et divers entretiens avec des représentants de l’industrie ou du milieu universitaire.

Besoins en électricité liés aux équipements de compression et auxiliaires des terminaux de GNL : https://www.rbc.com/fr/wp-content/uploads/sites/5/2025/03/Roda-Stuart_Thesis_Final.pdf

Prévision des besoins par BC Hydro : https://www.rbc.com/fr/wp-content/uploads/sites/5/2025/03/integrated-resource-plan-2021.pdf

1 Microsoft Word – 19-0156-Letter Report Revised Nov 8 2019 (gov.bc.ca)

2 Capacité de 598 MTPA en date d’avril 2022, toutes usines de production de GNL confondues (en service, en construction ou en phase de décision finale d’investissement approuvée)

https://www.igu.org/resources/world-lng-report-2022/

3 https://www.rbc.com/fr/wp-content/uploads/sites/5/2025/03/Roda-Stuart_Thesis_Final.pdf

4 Besoins établis à 47 MW par MTPA de LNG dans https://www.rbc.com/fr/wp-content/uploads/sites/5/2025/03/Roda-Stuart_Thesis_Final.pdf. Si la capacité est utilisée à 80 %, cela signifie 328 GWh/MTPA.