Les tarifs douaniers américains qui menacent l’économie canadienne appellent à une intervention urgente, vigoureuse et stratégique. Les 30 prochains jours sont cruciaux : le Canada doit démontrer à Washington que la route de l’Amérique vers la sécurité énergétique et économique passe par le Canada. En particulier, cette route passe par les ressources canadiennes.

Un effort particulier dans le secteur des marchandises essentielles pourrait entraîner une résurgence industrielle généralisée au Canada, avec pour effet de stimuler le PIB canadien, de revitaliser l’innovation technique, d’attirer les investissements étrangers et nationaux dans plusieurs domaines clés, d’améliorer la productivité et d’accélérer l’investissement autochtone dans les ressources. Une telle stratégie nous rendrait indispensables à la croissance des États-Unis, et nous positionnerait comme un pilier de leur stratégie économique et énergétique.

En outre, le fait de mettre l’accent sur certaines marchandises spécifiques pourrait favoriser la renaissance de la manufacture et des services connexes au Canada, tandis que les rigoureuses politiques canadiennes de durabilité, par exemple sur la capture et la conservation du méthane, pourraient propager la réduction des émissions dans l’ensemble de la chaîne de valeur. En d’autres termes, une stratégie économique axée sur les ressources naturelles n’est pas synonyme d’extractivisme.

Nous avons aussi un impératif plus large : celui de la diversification géographique. L’expansion des ressources réduirait le risque associé aux projets de marchandises de grande envergure et stimulerait les exportations canadiennes de produits agricoles, de matières et d’énergie vers l’Asie et l’Europe. Au fil du temps, cela pourrait ouvrir la voie à des échanges commerciaux plus importants avec de nombreux pays, parmi lesquels les plus grands et les plus dynamiques du monde. Sur le plan stratégique, le fait de posséder une partie de la chaîne de valeur accroît notre visibilité à l’échelle mondiale, renforce notre pouvoir de négociation avec les États-Unis et nos autres partenaires, et nous rend plus résilients face aux changements géopolitiques.

Washington reconnaît déjà l’importance des ressources canadiennes. La décision d’imposer des tarifs douaniers moins punitifs de 10 % sur l’énergie canadienne, comparativement au taux de 25 % appliqué aux autres marchandises, constitue une reconnaissance tacite de l’importance stratégique des ressources pour l’économie américaine. Nous devons profiter de cet avantage géostratégique et promouvoir les marchandises et leurs produits finaux dans les futures négociations commerciales avec Washington.

Nous présentons ci-après trois groupes de ressources stratégiques sur lesquelles les négociateurs canadiens peuvent s’appuyer pour approfondir l’un des partenariats économiques les plus appréciables au monde :

1. Les abondantes ressources de pétrole, de gaz et d’électricité du Canada peuvent aider l’Amérique à réaliser ses ambitions énergétiques

Les exportations canadiennes de pétrole, de gaz et d’électricité contribuent à renforcer les réserves d’énergie américaines et à réduire les coûts pour les consommateurs, tout en soutenant l’objectif des États-Unis d’accroître leurs exportations d’énergie vers leurs alliés mondiaux. Étant donné que l’infrastructure énergétique nord-américaine est profondément intégrée entre le nord et le sud de la frontière, toute diversification visant à s’écarter du Canada serait coûteuse et longue à mettre en œuvre.

Exportateurs nets de pétrole et de gaz naturel, les États-Unis cherchent à aider l’Europe et les pays asiatiques alliés à réduire leur dépendance aux sources d’énergie non alignées, mais ils doivent aussi répondre à leur demande intérieure grandissante. Et bien qu’ils disposent de réserves abondantes, les centres de données à forte consommation d’énergie destinés à alimenter l’intelligence artificielle et les autres technologies mettent leur capacité à rude épreuve. Dans le contexte d’une production énergétique stable au Canada, la mise en place d’oléoducs et de réseaux intégrés pourrait accroître l’approvisionnement des États-Unis. Cela donnerait aux États-Unis un coussin de sécurité pour exporter du pétrole et du gaz naturel à leurs alliés mondiaux sans pour autant augmenter les prix à la pompe pour les consommateurs nationaux, ce qui est une priorité absolue de Trump.

![]()

Pétrole: 60 % des importations américaines1

Avantage du Canada : le pétrole canadien peut soutenir les efforts des États-Unis visant à devenir de facto le fournisseur de pétrole mondial le plus influent sur les prix.

La part du Canada dans les importations américaines de pétrole brut a considérablement augmenté au cours des dernières décennies, et elle représente maintenant 24 % de la consommation totale de pétrole aux États-Unis. Les oléoducs transfrontaliers livrent directement le pétrole brut lourd aux raffineries américaines conçues pour le transformer. Pour ces raffineries, surtout celles du Midwest, s’éloigner du brut lourd canadien entraînerait des coûts élevés de rééquipement, ou les ferait dépendre d’autres sources comme le Venezuela ou le Moyen-Orient au prix de risques géopolitiques. Récemment, l’expansion de l’oléoduc Trans Mountain a presque triplé la capacité de transport de pétrole du Canada vers la côte, ce qui renforce le rôle du Canada dans le soutien des alliés mondiaux comme la Corée du Sud et le Japon.

![]()

Électricité : 90 % des importations américaines3

Avantage du Canada : l’électricité canadienne propre et à faible coût peut soutenir plusieurs des efforts américains, notamment dans l’intelligence artificielle, la manufacture de pointe et les produits technologiques avancés.

Bien que les États-Unis produisent la majeure partie de leur propre électricité, les approvisionnements canadiens leur permettent de fonctionner et de maintenir des coûts abordables dans plusieurs États américains. De nouveaux projets, comme la ligne d’interconnexion Hertel‑New York d’Hydro-Québec, visent à accroître les exportations d’électricité en comblant 20 % des besoins en électricité de la ville de New York, ce qui permettra à ses résidents d’économiser environ 17 milliards de dollars en coûts d’électricité au cours des trois prochaines décennies4.

Avec plus de 30 lignes de transmission transfrontalières entre les provinces canadiennes aux États américains, le Canada est un acteur essentiel pour assurer la sécurité du réseau transfrontalier tout en constituant une source potentielle de production supplémentaire. Par exemple, la croissance rapide de la technologie de l’IA – une priorité stratégique des États-Unis – devrait entraîner une forte augmentation de la consommation d’électricité dans les centres de données américains, avec une part estimée à 12 % de la consommation totale des États-Unis d’ici 2028 comparativement à 4,4 % en 20235.

![]()

Gaz naturel : 99 % des importations américaines

Avantage du Canada : le gaz naturel canadien peut aider les États-Unis à assurer un ample approvisionnement intérieur, avec une marge de manœuvre pour exporter vers leurs alliés en Europe et en Asie.

Selon l’Agence d’information sur l’énergie des États-Unis, l’augmentation de la demande de gaz naturel dans le pays devrait surpasser la croissance de l’offre au cours des deux prochaines années. De plus, la demande liée aux centres de données et à la relocalisation de l’industrie manufacturière pourrait intensifier les pressions sur la production d’énergie au gaz naturel. Le gaz naturel canadien est bien placé pour combler les lacunes d’approvisionnement. Il représente déjà 9 % de la consommation totale de gaz naturel aux États-Unis, avec la capacité d’accroître cette part.

Le Canada est également sur le point de devenir un important fournisseur de gaz naturel liquéfié (GNL), et le pays est particulièrement bien placé pour exporter de l’énergie vers les alliés stratégiques de l’Asie. En incluant les six projets de GNL de la côte ouest, dont certains dont au stade de proposition et d’autres en cours de construction, notamment la phase 1 de LNG Canada dont la mise en production est attendue cette année, la capacité d’exportation totale du Canada est estimée à 6,26 milliards de pieds cubes par jour. Cette capacité proposée placerait le Canada parmi les cinq principaux exportateurs mondiaux de GNL, sur la base des niveaux actuels. De plus, les terminaux de la côte ouest ont un emplacement stratégique à seulement 10 jours d’expédition de l’Asie, comparativement à 20 jours pour les exportateurs de la côte du Golfe des États-Unis qui doivent emprunter le canal de Panama.

2. L’agriculture canadienne peut renforcer la sécurité alimentaire américaine

Le Canada représente une part importante du grenier nord-américain, fournissant un approvisionnement stable et sûr en produits agricoles qui viennent compléter les forces des États-Unis dans ce secteur. En tant que fournisseur clé d’intrants essentiels comme la potasse et les huiles de graines, le Canada appuie la production américaine d’aliments et de biocarburants. Du fait que les États-Unis sont menacés de pénuries de main-d’œuvre en raison de la répression de l’immigration illégale, le Canada peut contribuer à combler cette lacune à court terme et à renforcer la sécurité alimentaire du continent à long terme.

![]()

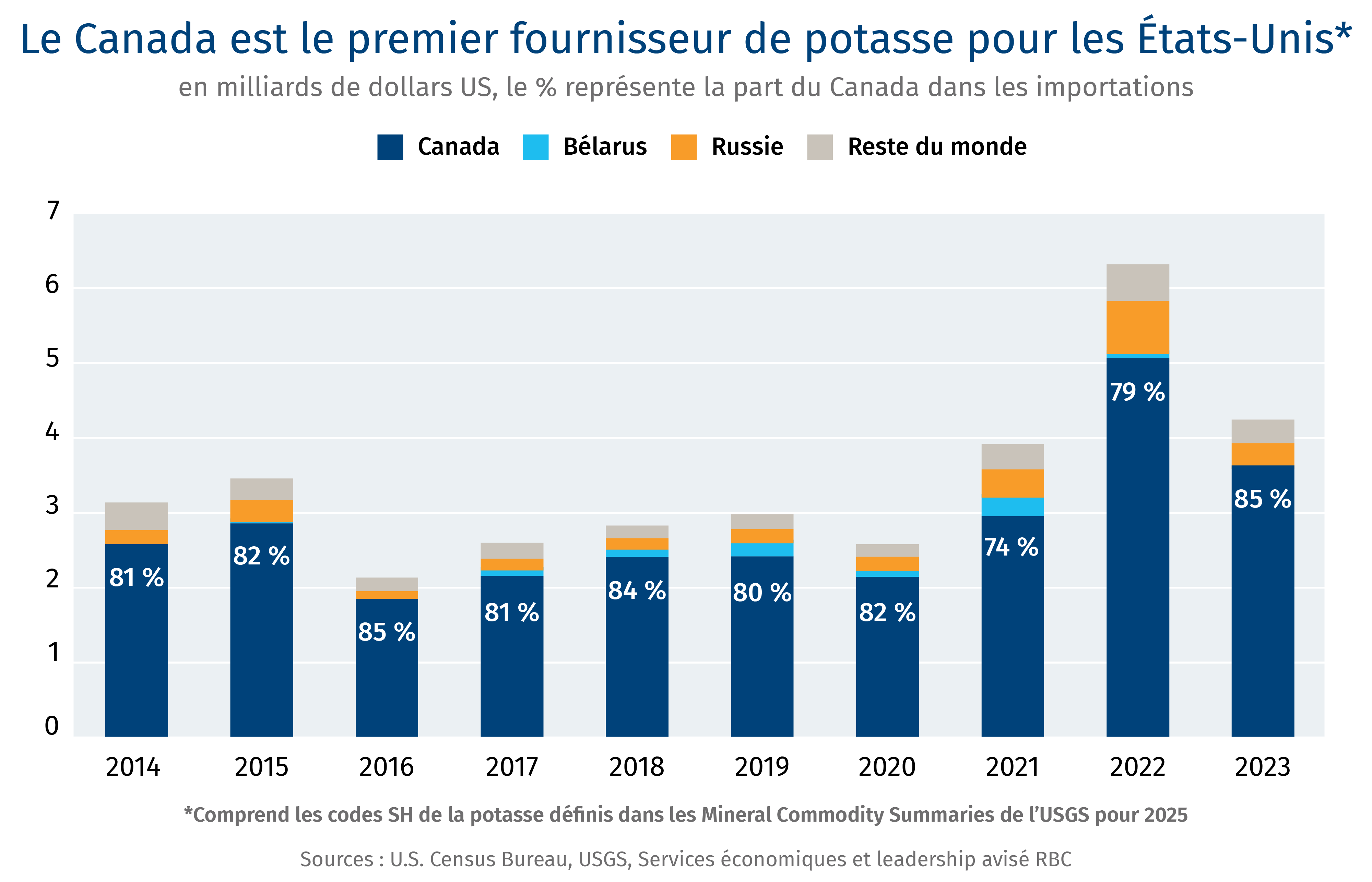

Potasse : 85 % des importations américaines

Avantage du Canada : la potasse canadienne, élément essentiel des engrais, peut stimuler le rendement des cultures américaines à un moment où les conditions météorologiques sont extrêmes, et renforcer la sécurité alimentaire et la stabilité des chaînes logistiques du continent.

Compte tenu de la croissance de la demande alimentaire, il existe un potentiel important pour renforcer ce partenariat. La mine de potasse Jansen, dont la mise en production est attendue en 2026, devrait stimuler la production de potasse canadienne de 4,2 millions de tonnes par année, avec une expansion potentielle jusqu’à à 8,5 millions de tonnes par année d’ici 2029, ce qui représente une augmentation de la capacité canadienne de plus d’un tiers. Le nouveau projet augmenterait la part de marché mondial du Canada à près de 40 % d’ici 2026. Non seulement l’accroissement de la production renforcera la sécurité alimentaire américaine, mais elle contribuera aussi à supplanter les exportations de potasse de pays non alignés comme la Russie et la Biélorussie.

![]()

Huile de colza : 98 % des importations américaines6

Avantage du Canada : le canola, un produit élaboré au Canada, peut jouer un rôle essentiel dans la sécurité alimentaire des États-Unis et répondre à la demande de biocarburants.

Le Canada fournit aux États-Unis un approvisionnement stable et diversifié de produits agricoles, au second rang derrière le Mexique. Les États-Unis sont fortement tributaires de l’huile de colza canadienne, qui représente 98 % de ses importations totales et joue un rôle important dans la production d’aliments et de carburants renouvelables aux États-Unis.

Le Canada est aussi la principale source d’importation des États-Unis pour ce qui est de la viande et des produits céréaliers, en raison de la chaîne logistique transfrontalière profondément intégrée dans ces secteurs.

![]()

Viande : 34 % des importations américaines

Avantage du Canada : La viande canadienne, y compris les bovins et les porcs, est une partie importante de la matière première de la viande aux États-Unis.

Les protéines animales continueront de jouer un rôle important dans l’alimentation américaine, avec une consommation par habitant aux États-Unis. devrait passer de 68,7 kilogrammes en 2023 à 74,6 kilogrammes d’ici 2028.7 Les producteurs de viande canadiens sont essentiels pour répondre à cette demande croissante, tout comme les États-Unis. importe déjà 33 % de son boeuf et 66 % de son porc du Canada.8 La forte intégration entre les marchés de la viande du Canada et des États-Unis est motivée par des normes de sécurité élevées, une structure de marché similaire et l’harmonisation de la qualité des produits. Par conséquent, la viande canadienne soutient non seulement les États-Unis. mais contribue également aux exportations américaines de viande vers les marchés mondiaux.

3. Les minéraux critiques et l’uranium du Canada peuvent alimenter les technologies de pointe en Amérique du Nord

Les États-Unis ont en réserve de nombreux minéraux critiques nécessaires dans le secteur des semi-conducteurs et autres technologies sensibles. Ils possèdent également des réserves d’uranium capables de contribuer à la construction d’une nouvelle vague de projets d’énergie nucléaire. Le pays ambitionne d’extraire et de raffiner autant que possible à l’intérieur de ses frontières afin de supplanter les approvisionnements de la Chine, mais il fait face à des contraintes, notamment en ce qui a trait à l’augmentation des capacités de raffinage. Le Canada dispose de capacités dans des domaines complémentaires essentiels qui pourraient aider les États-Unis à construire une chaîne de valeur nord-américaine efficace.

![]()

Minéraux critiques : 19 % des importations américaines pour le total des minéraux et métaux9

Avantage du Canada : des investissements adéquats, conjugués à un effort d’innovation, permettraient au Canada de faire progresser sa production de plusieurs types de minéraux critiques.

La nouvelle administration américaine cherche à donner de l’élan à plusieurs projets de minéraux critiques, et elle s’intéresse aux occasions de développer ces activités dans le cadre du dialogue quadrilatéral sur la sécurité qui rassemble les États-Unis, l’Inde, le Japon et l’Australie. Malgré son absence de cette alliance, le Canada joue un rôle dans le secteur des minéraux critiques. Il est l’un des 10 principaux producteurs mondiaux, et figure déjà parmi les fournisseurs importants des États-Unis pour l’aluminium, le fer, l’acier, le cuivre, le nickel et plus encore.

Le Canada a contribué à réduire la dépendance des États-Unis à l’égard de la Chine, depuis le Plan d’action conjoint Canada–États-Unis sur les minéraux critiques aux investissements publics de 3,8 milliards de dollars visant à accroître les exportations de gallium et de germanium, deux métaux critiques touchés par les contrôles à l’exportation de la Chine, vers les États-Unis. L’infrastructure d’extraction et de transformation du Canada pourrait combler les lacunes des États-Unis dans des secteurs clés comme l’aluminium, le nickel et le zinc.

![]()

Expertise en uranium et en énergie nucléaire : 27 % des importations américaines pour l’uranium

Avantage du Canada : les États-Unis traversent le Canada, le deuxième producteur d’uranium après le Kazakhstan.

Cette source d’énergie est de plus en plus importante pour répondre à la demande croissante d’électricité visant à alimenter les centres de données de l’IA et les autres technologies stratégiques avancées à forte intensité énergétique. En tant que premier fournisseur d’uranium des États-Unis, le Canada peut jouer un rôle important dans le cycle du combustible nucléaire du continent grâce à une technologie et à des talents de premier plan, notamment dans le domaine des réacteurs CANDU et des petits réacteurs modulaires (SMR), et à une main-d’œuvre de 89 000 personnes dans le secteur nucléaire.

Ce que le Canada peut faire pour répondre aux intérêts américains

À court terme, il est urgent que le Canada rajuste ses intérêts économiques en fonction de ceux des États-Unis. Pour leur part, les États-Unis peuvent y parvenir seuls, mais au prix d’un cheminement plus difficile, plus coûteux et plus long vers l’autosuffisance. L’évolution de l’environnement économique et géopolitique appelle à une collaboration entre les deux pays dans ces trois grands domaines d’intérêt commun.

La stratégie dépend en grande partie de l’adhésion des États-Unis à cette idée. Nous avons peu de temps pour convaincre Washington de la nécessité de collaborer dans le domaine des ressources et de l’énergie, qui a été militarisé par plusieurs acteurs non alliés.

Le Canada doit aussi mettre de l’ordre dans sa propre politique.

Une stratégie économique et commerciale axée sur les ressources exigerait des milliards de dollars en nouvelles infrastructures, parmi lesquelles des lignes ferroviaires, des ports maritimes et des usines de transformation. Toutefois, l’afflux de capitaux nationaux et étrangers dépendra de la stabilité de l’environnement réglementaire et de la politique en matière de prix, car ces marchés peuvent s’avérer très volatils.

Ces défis ne sont pas nouveaux pour le Canada. L’incertitude réglementaire et politique mine le développement économique depuis plusieurs décennies. Il en va de même pour la stabilité de la demande de nos principaux partenaires commerciaux, y compris les États-Unis.

Le thème de la production et de la transformation des ressources relève d’une réflexion à long terme qui demandera au gouvernement fédéral et aux provinces de travailler de concert à la création d’entités et au renforcement des entités existantes, afin d’attirer et de retenir les capitaux et d’assurer une protection contre l’extrême volatilité des prix. Nous devrons également nous assurer que nos systèmes éducatifs attirent les talents et les compétences dont nous avons besoin pour lancer l’économie sur la voie de la croissance à long terme. De plus, tandis que nous repositionnerons les ressources canadiennes sur le marché américain, nous devrons améliorer nos relations commerciales avec bon nombre d’autres pays et régions.

Tout cela exigera un état d’esprit différent parmi les Canadiens, afin que nos ressources naturelles ne soient pas considérées comme de simples éléments de négociation avec les États-Unis, mais plutôt comme une plateforme stratégique de croissance et de prospérité pour les décennies à venir.

C’est peut-être l’occasion pour le Canada de devenir un acteur clé dans le secteur des ressources.

Contributors:

Salim Zanzana, Économiste

Varun Srivatsan, directeur général, Politique et engagement stratégique

Cynthia Leach, Économiste en chef adjointe

Yadullah Hussain, directeur de rédaction

Caprice Biasoni, graphiste spécialisée

Shiplu Talukder, spécialiste, Publication numérique

For more, go to rbc.com/tradehub.

Télécharger le rapport

- Tous les États-Unis importer des parts à partir de 2023, sauf indication contraire.

- Ressources naturelles Canada « Fiche d’information sur l’énergie 2024-2025 »

- Moyenne des 5 dernières années, le chiffre de 2023 ayant été faussé en raison des sécheresses qui ont une incidence sur la capacité de production et d’exportation du Canada.

- Énoncé économique de l’automne 2024

- États-Unis Département de l’énergie « Évaluation de l’augmentation de la demande d’électricité des centres de données »

- Comprend les importations de produits sous le code SH 1514 en 2023

- Agriculture et Agroalimentaire Canada « Analyse des tendances du secteur – Tendances de la viande aux États-Unis »

- Comprend les produits sous les codes SH 0201 et 0202 pour le boeuf et 0203 pour le porc en 2023

- Commission du commerce international des États-Unis

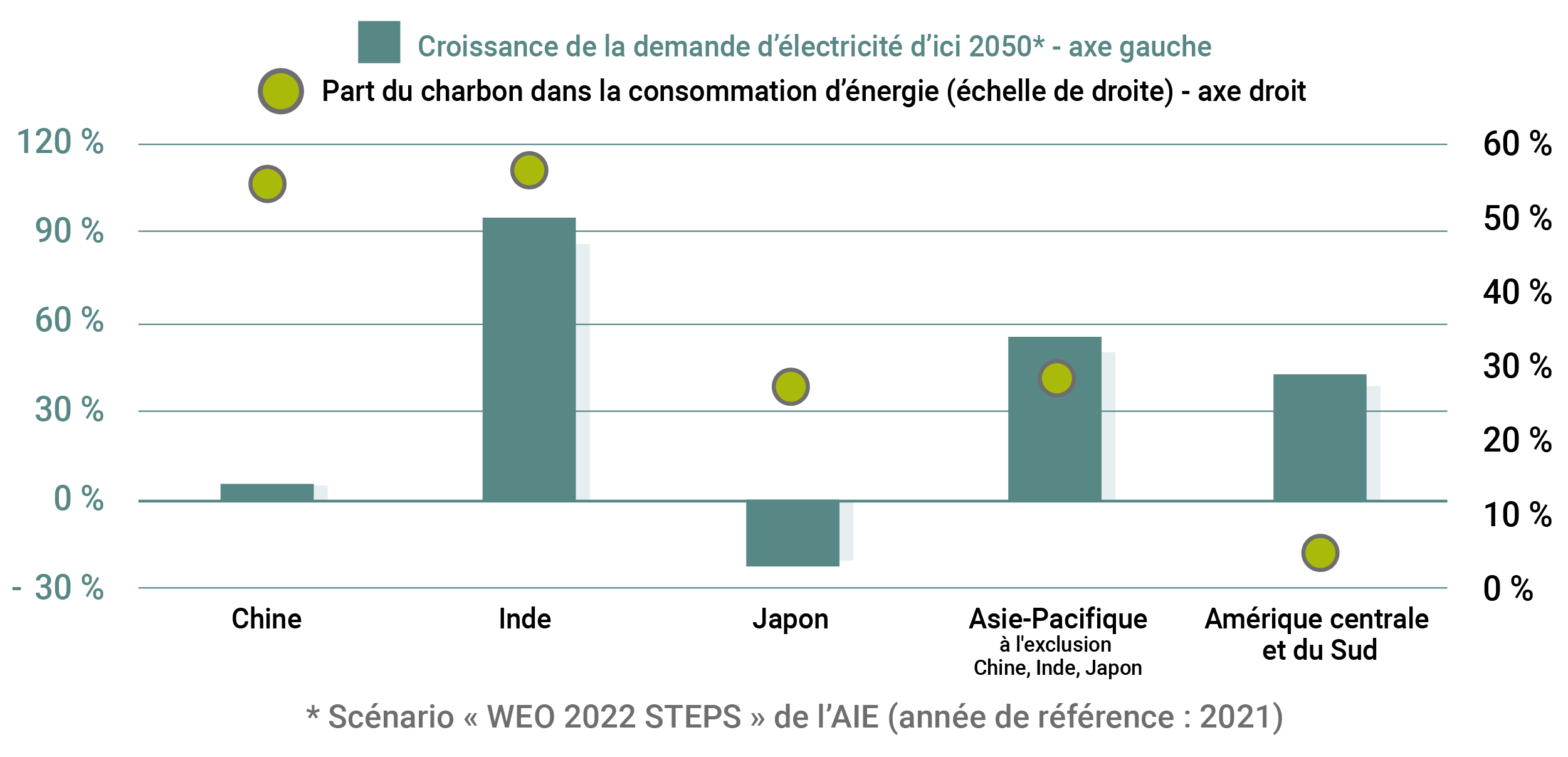

L’Asie, par contre, aura plus de mal à s’affranchir du gaz naturel. Le Japon – l’un des plus grands importateurs de GNL – s’inquiète de sa dépendance à l’égard de la Russie et du Moyen-Orient, mais aussi des nouveaux quotas d’exportation proposés par l’Australie, important fournisseur. Aussi le Japon va-t-il encourager les autres membres du G7 à développer également les autres filières (nucléaire et hydrogène).

Le GNL demeure aussi un combustible essentiel en Chine, en Inde et dans d’autres pays très peuplés d’Asie du Sud et du Sud-Est, qui cherchent à répondre à la demande croissante en énergie tout en diminuant leur forte dépendance à l’égard du charbon, afin de remplir leurs engagements en matière de climat. D’après les hypothèses de base de l’Agence internationale de l’énergie (AIE), la Chine, l’Inde et l’Asie du Sud-Est vont voir la demande en gaz augmenter d’environ 44 % d’ici 2050. Sachant que la production locale (avec gazoducs à la clé) décline, les producteurs de GNL pourraient se tailler la part du lion.

L’industrie gazière n’a pas le vent en poupe pour autant. Refroidis par la hausse récente du prix du GNL (multiplié par cinq l’an dernier), beaucoup de pays asiatiques ont augmenté leur consommation de charbon et d’autres se sont tournés vers les sources d’énergie renouvelables ; cette transition s’accélère fortement en Asie. L’essor des sources non émettrices y prendra peut-être du temps, mais elles représentent toujours une épée de Damoclès à long terme pour les producteurs de gaz.

L’Asie, par contre, aura plus de mal à s’affranchir du gaz naturel. Le Japon – l’un des plus grands importateurs de GNL – s’inquiète de sa dépendance à l’égard de la Russie et du Moyen-Orient, mais aussi des nouveaux quotas d’exportation proposés par l’Australie, important fournisseur. Aussi le Japon va-t-il encourager les autres membres du G7 à développer également les autres filières (nucléaire et hydrogène).

Le GNL demeure aussi un combustible essentiel en Chine, en Inde et dans d’autres pays très peuplés d’Asie du Sud et du Sud-Est, qui cherchent à répondre à la demande croissante en énergie tout en diminuant leur forte dépendance à l’égard du charbon, afin de remplir leurs engagements en matière de climat. D’après les hypothèses de base de l’Agence internationale de l’énergie (AIE), la Chine, l’Inde et l’Asie du Sud-Est vont voir la demande en gaz augmenter d’environ 44 % d’ici 2050. Sachant que la production locale (avec gazoducs à la clé) décline, les producteurs de GNL pourraient se tailler la part du lion.

L’industrie gazière n’a pas le vent en poupe pour autant. Refroidis par la hausse récente du prix du GNL (multiplié par cinq l’an dernier), beaucoup de pays asiatiques ont augmenté leur consommation de charbon et d’autres se sont tournés vers les sources d’énergie renouvelables ; cette transition s’accélère fortement en Asie. L’essor des sources non émettrices y prendra peut-être du temps, mais elles représentent toujours une épée de Damoclès à long terme pour les producteurs de gaz.