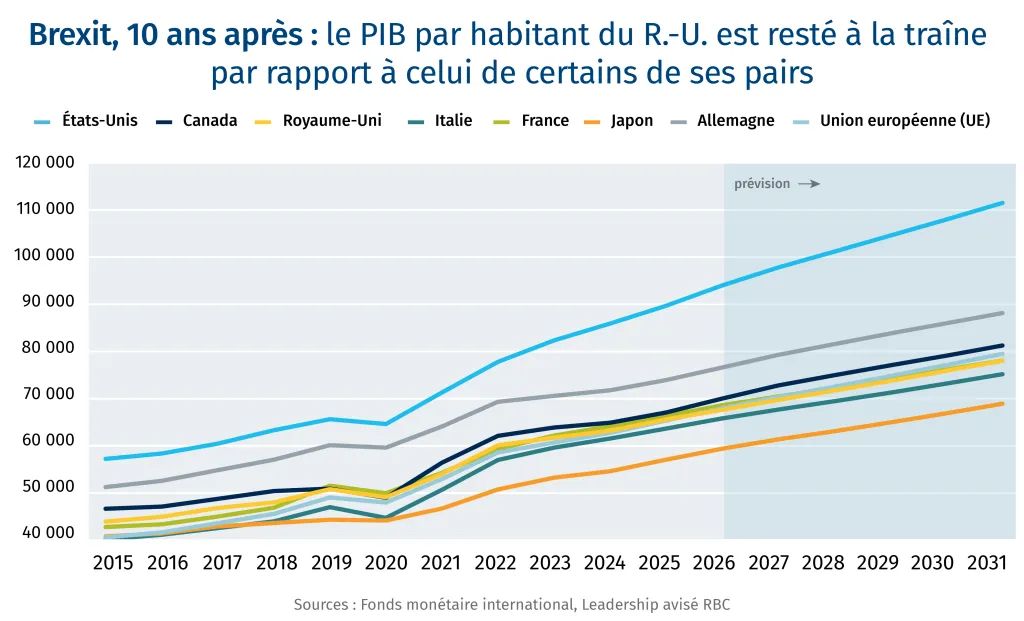

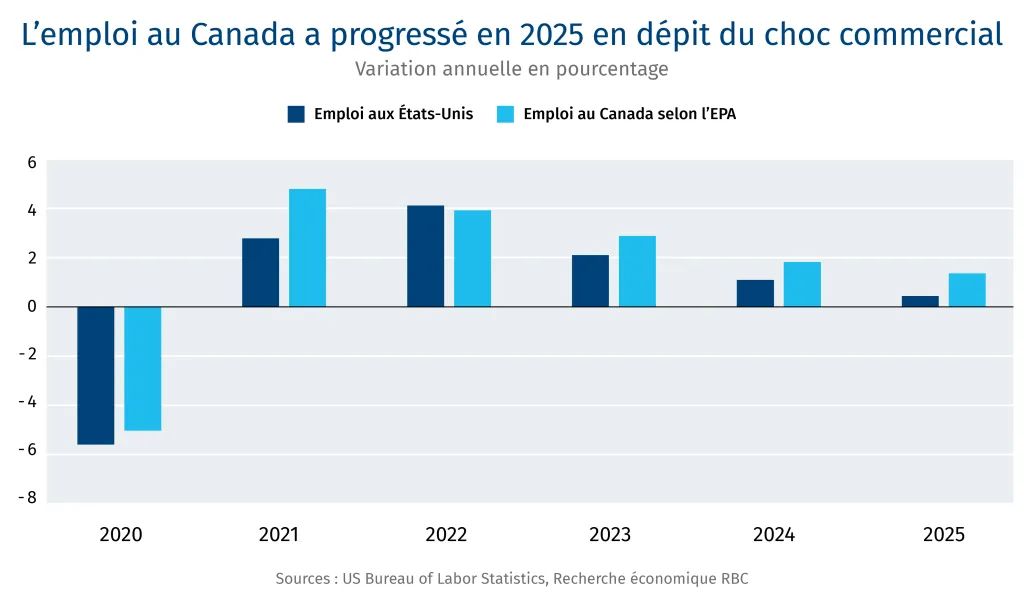

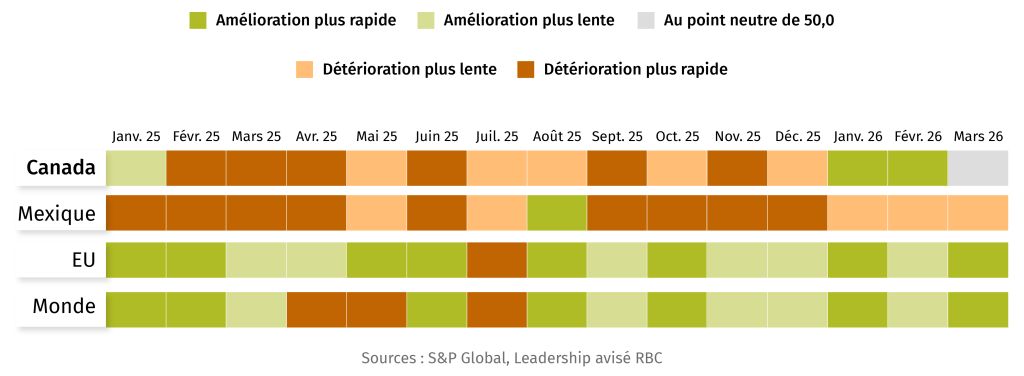

Le refus du président américain Donald Trump de renouveler l’Accord Canada–États-Unis–Mexique (ACEUM) avant l’échéance du 1er juillet n’a surpris personne. Il marque toutefois, pour l’accord, le début d’une nouvelle ère qui s’annonce riche en négociations — et encore plus en incertitude.

Que signifie réellement l’absence d’accord à l’échéance ?

-

Tout d’abord, l’ACEUM est loin d’être chose du passé : il devra faire l’objet d’un examen annuel au cours des dix prochaines années. À court terme, la situation demeure donc essentiellement inchangée, puisque les exemptions tarifaires visant les produits canadiens et mexicains conformes à l’ACEUM restent en vigueur. Toutefois, si les trois parties ne parviennent pas à s’entendre sur une prolongation d’ici 2036, l’accord prendra fin.

-

Les États-Unis pourraient-ils se retirer de l’accord avant 2036 ? M. Trump a menacé de le faire. Il devra toutefois donner un préavis écrit de six mois et, selon le comité des finances du Sénat américain, obtenir l’approbation du Congrès. Comme le soulignent nos collègues des Services économiques RBC dans leur plus récent rapport, nous continuons de considérer qu’une résiliation pure et simple de l’ACEUM est peu probable, si la logique économique prévaut. Les exportateurs et les importateurs des deux côtés de la frontière ont tout intérêt à préserver l’accord. »

-

Des accords parallèles sont-ils envisagés ? On croit que les États-Unis chercheront à conclure des « protocoles » distincts avec le Canada et le Mexique. Le ministre canadien responsable du Commerce Canada–États-Unis, Dominic LeBlanc, a indiqué que son gouvernement était ouvert à cette possibilité.

Les obstacles :

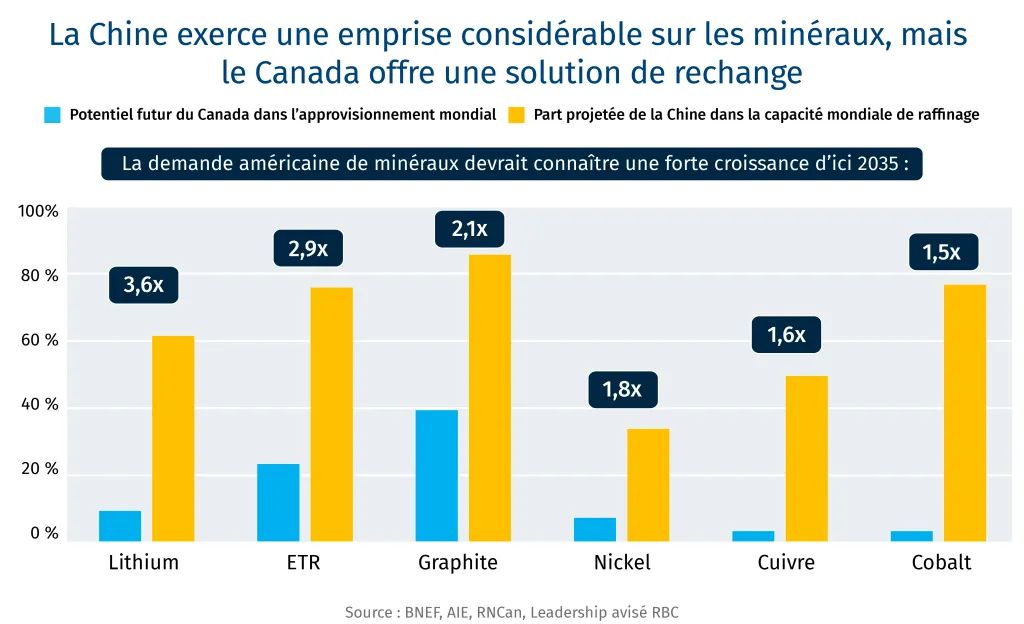

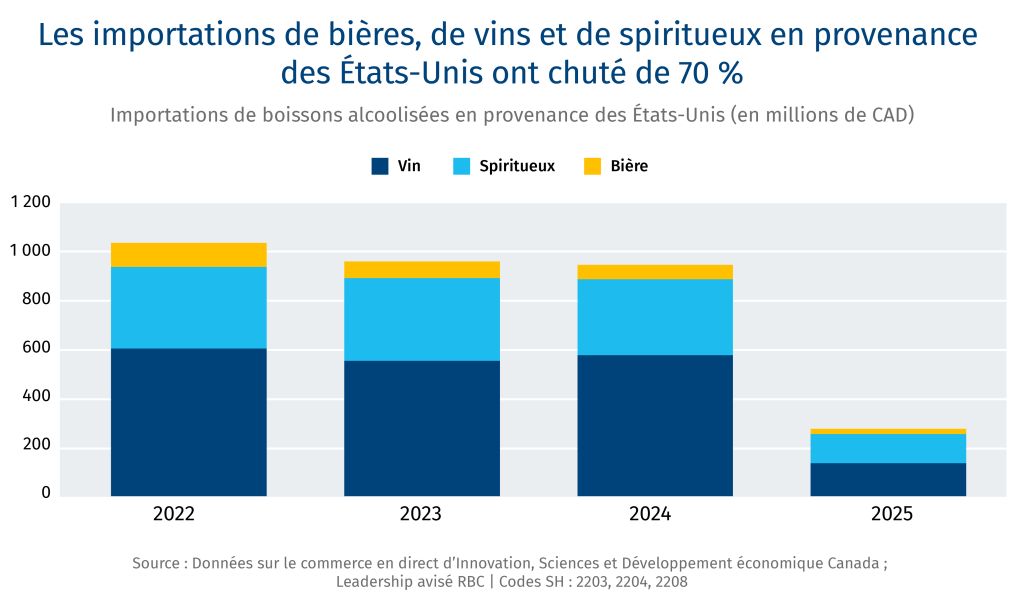

Les États-Unis ont une longue liste de sujets de mécontentement, exposés dans le National Trade Estimate de 2026 publié plus tôt cette année par le Bureau du représentant américain au Commerce (USTR). On y retrouve plusieurs enjeux souvent évoqués, notamment le système canadien de gestion de l’offre, l’accès limité au marché canadien pour les vins, les bières et les spiritueux américains, ainsi que la politique fédérale « Achetez canadien ».

Mais la liste ne s’arrête pas là :

-

Un meilleur accès au marché de l’électricité de l’Alberta : Selon l’USTR, peu de progrès ont été réalisés pour faciliter l’accès des producteurs d’énergie du Montana au marché albertain. L’organisme estime également que l’électricité produite au Montana est désavantagée au profit de celle des producteurs albertains, même lorsque les prix sont équivalents.

-

Des délais trop longs pour les approbations réglementaires dans le secteur aéronautique : Les États-Unis indiquent que des parties prenantes ont soulevé des préoccupations concernant le processus réglementaire et les délais de validation des aéronefs au Canada.

-

Une réglementation « lourde » dans le secteur des semences : Selon l’USTR, le système canadien d’importation des semences est lent et lourd et désavantage les exportations américaines de semences et de céréales vers le Canada.

-

Une protection insuffisante de la propriété intellectuelle : L’USTR a inscrit le Canada sur sa liste de surveillance en matière de protection et d’application des droits de propriété intellectuelle. L’organisme a également déploré l’insuffisance des mesures prises pour lutter contre les produits contrefaits ou piratés, tant à la frontière qu’au Canada, citant expressément le Pacific Mall de Toronto.

La suite des choses

-

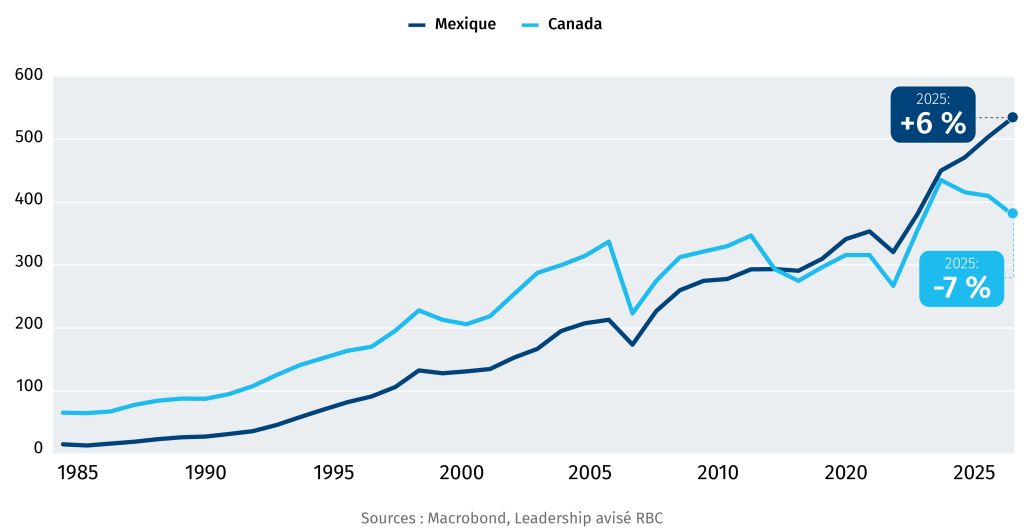

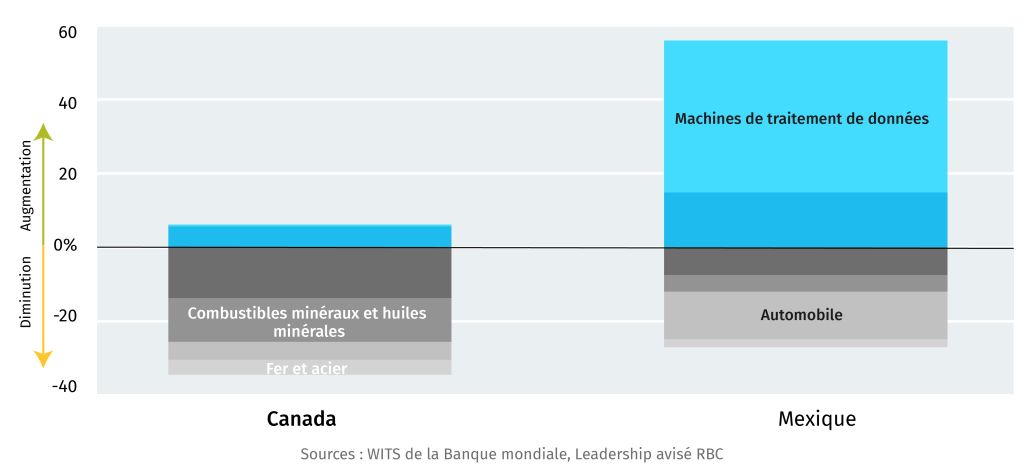

Les négociations se poursuivront tout au long de l’été : Les États-Unis rencontreront le Mexique durant la semaine du 20 juillet dans le cadre d’une troisième ronde de négociations bilatérales. Le Mexique pourrait se montrer disposé à faire certaines concessions, le gouvernement de Claudia Sheinbaum ayant fait de sa relation commerciale avec les États-Unis sa priorité. Washington et Ottawa n’ont toutefois pas encore amorcé leurs négociations.

-

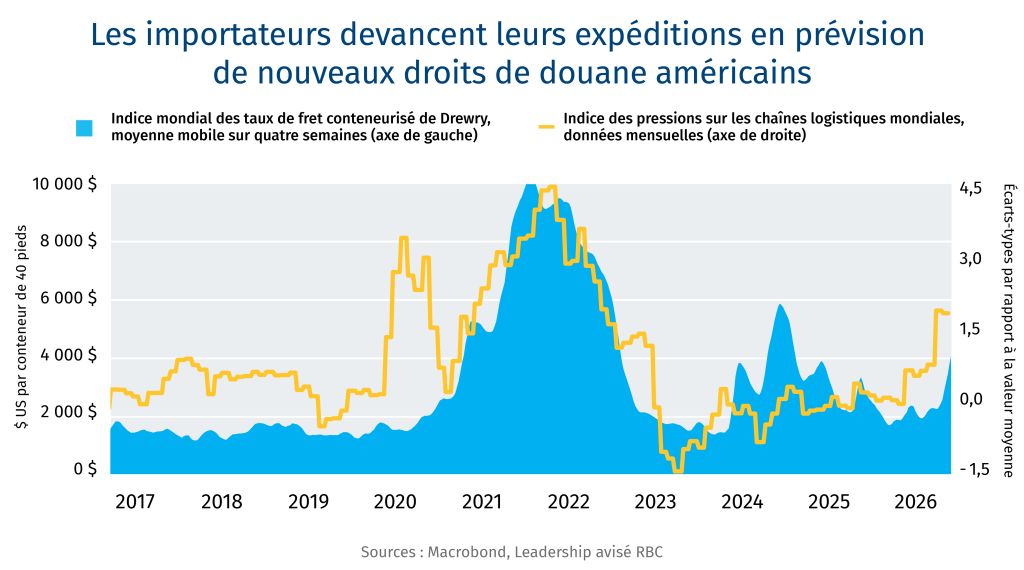

Une nouvelle échéance approche : Les droits de douane imposés en vertu de l’article 122 expireront le 24 juillet, à moins que le Congrès ne les prolonge, ce qui semble peu probable. L’administration Trump devrait plutôt annoncer une nouvelle série de droits de douane. Cette perspective a déjà entraîné une hausse des expéditions — et des coûts de transport —, les entreprises cherchant à devancer l’entrée en vigueur de nouvelles mesures tarifaires.

-

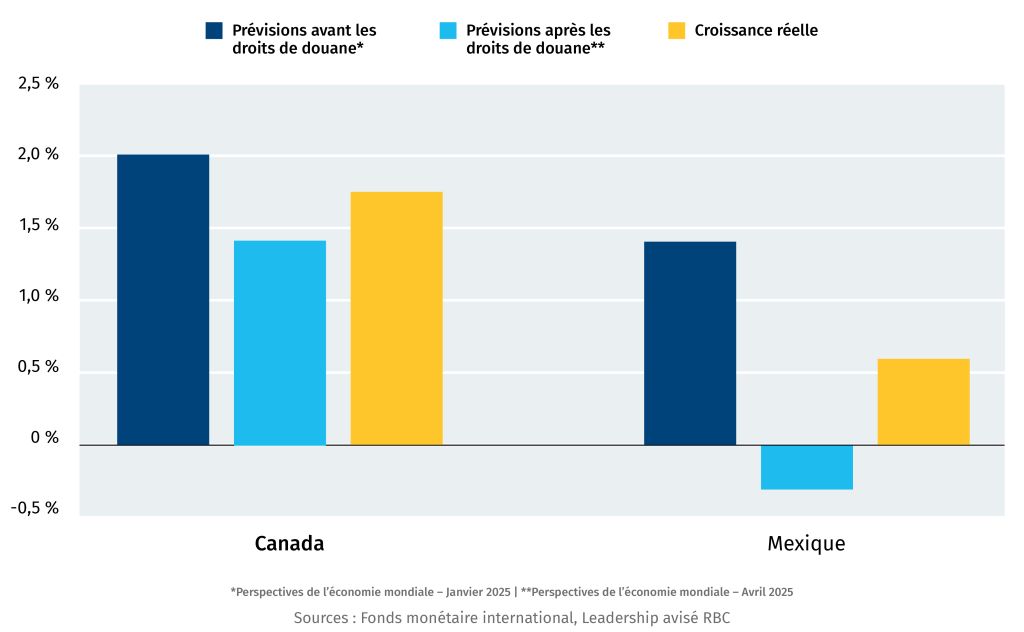

L’incertitude freinera les investissements : Bien que l’accord demeure en vigueur, les examens annuels prolongeront l’incertitude qui pèse déjà sur les décisions d’investissement des entreprises. Faute de visibilité, celles-ci risquent de reporter d’importantes décisions d’investissement à long terme.Comme l’a récemment déclaré le ministre mexicain de l’Économie, Marcelo Ebrard : « Si vous nous imposez un processus d’examen permanent, vous finirez par étouffer l’investissement. »

Et si l’offre agricole finissait par dépasser la demande ?

La nécessité de nourrir 10 milliards de personnes d’ici 2050 est depuis longtemps au cœur des recherches et des politiques agroalimentaires. Mais dans un contexte de baisse des taux de fécondité et de stabilisation progressive de la population mondiale, une nouvelle étude de S&P Global Energy pose la question à long terme sous un autre angle : et si l’offre finissait par dépasser la demande ?

Pour certaines cultures, la croissance de la demande devrait ralentir d’ici 2050. Les cultures destinées à l’alimentation animale seraient particulièrement touchées, alors que la croissance de la consommation de viande par habitant devrait ralentir pour s’établir à environ 0,1 % par année.

Parallèlement, les rendements agricoles et la production alimentaire continuent d’augmenter. Cette tendance s’observe également au Canada, où les rendements et la production globale de la plupart des cultures ont considérablement progressé depuis le début du siècle. Par exemple, entre 2000 et 2012, la production annuelle de blé n’a jamais dépassé 30 millions de tonnes. En 2025, elle atteignait près de 40 millions de tonnes.

| Type de culture | Croissance annuelle moyenne du rendement (%), 2000-2025 |

|---|---|

| Canola (colza) | 3,4 |

| Maïs-grain | 2,1 |

| Blé, tous types confondus | 3,0 |

| Orge | 3,3 |

Source: Statistique Canada Tableau 32-10-0359-01 Estimation de la superficie, du rendement, de la production, du prix moyen à la ferme et de la valeur totale à la ferme des principales grandes cultures, en unités métriques et impériales

Si ces hausses annuelles de rendement se poursuivent de 2026 à 2050 et que les superficies ensemencées demeurent constantes, la production de blé et de canola augmenterait de plusieurs dizaines de millions de tonnes.

Même si l’on ne prévoit pas de baisse absolue de la consommation alimentaire, le ralentissement de la croissance démographique, conjugué à l’augmentation continue de la production agricole, pourrait créer un déséquilibre et poser des défis structurels pour la santé et la rentabilité à long terme des marchés d’exportation. La demande croissante de biocarburants et le développement de nouveaux débouchés pourraient absorber une partie de ces excédents. Le Canada devra néanmoins continuer d’accroître son efficacité tout en cherchant à se démarquer des autres grands pays exportateurs de produits agricoles. En misant sur la qualité de ses exportations et sa fiabilité comme partenaire commercial, le Canada pourra contribuer à préserver sa réputation de fournisseur privilégié.

Les personnes contributrices: Alicja Siekierska, Farhad Panahov, Wilson Fink