Plus tôt cette semaine, le représentant américain au Commerce, Jamieson Greer, a clarifié ce qui se dessinait depuis des mois : les États-Unis entendent préserver le cœur de l’AEUMC, tout en négociant de nouvelles modalités distinctes avec le Canada et le Mexique.

Dans le cadre actuel de l’ACEUM, des modalités différentes s’appliquent déjà au Canada et au Mexique dans leurs relations avec les États-Unis. Or, les propos de M. Greer marquent un véritable tournant : ils élargissent la portée des enjeux examinés dans la relation économique canado-américaine et en redéfinissent en profondeur les règles du jeu.

Un accord assorti de nombreuses conditions

-

En négociant les différends bilatéraux dans le cadre d’accords parallèles avec le Canada et le Mexique, Washington conditionne désormais l’accès au marché pour ces deux pays à des résultats sur plusieurs fronts, plutôt qu’à un ensemble unique de règles fixes.

-

À titre d’exemple, plutôt que de verrouiller une prolongation de 16 ans, M. Greer a laissé entendre que les États-Unis pourraient enclencher un processus d’examens annuels pouvant s’étendre sur une décennie ; maintenant ainsi l’accord en vigueur, mais sous une pression constante de renégociation.

-

Concrètement, cela signifie que la politique commerciale devient plus évolutive. Les décisions concernant les droits de douane, les marchés publics, les règles numériques, le règlement des différends ou encore les mécanismes d’application ne seront plus arrêtées une fois pour toutes, mais réexaminées au fil des négociations.

-

Sur le plan politique, M. Greer laisse entrevoir qu’il sera impossible de régler l’ensemble des enjeux d’ici l’échéance du 1er juillet. Il pourra plutôt annoncer le maintien des protocoles de base de l’ACEUM, pendant que les dossiers plus complexes continueront d’être négociés dans des accords parallèles élargis.

-

Par ailleurs, dans un contexte d’imprévisibilité des marchés de l’énergie, M. Greer cherchait possiblement à rassurer les investisseurs quant à la continuité du marché énergétique nord-américain intégré, avec un certain cadre de fonctionnement en place.

-

Steve Verheul, ancien négociateur en chef du Canada pour le commerce, a souligné que la guerre en Iran a mis à rude épreuve les chaînes d’approvisionnement américaines dans des secteurs clés – énergie, aluminium, engrais – autant de ressources que le Canada pourrait contribuer à fournir, offrant ainsi un certain levier à Ottawa.

La question centrale porte sur l’instauration d’un droit de douane de base pour l’accès au marché.

-

L’enjeu principal consiste à déterminer si les États-Unis mettront en place un droit de douane généralisé d’accès au marché et, le cas échéant, à quel niveau il sera fixé.

-

Du côté canadien, plusieurs estiment qu’un taux supérieur à 5 % serait inacceptable. Les États-Unis pourraient toutefois chercher à faire grimper ce taux jusqu’à 10 %, même si cela s’accompagnerait vraisemblablement d’importantes exceptions et exclusions.

-

Un droit de douane de base pour l’accès au marché aurait des répercussions plus larges sur l’économie canadienne que les effets plus ciblés des tarifs sectoriels imposés en vertu de l’article 232, comme le montre le plus récent rapport des Services économiques RBC : Un an de chocs tarifaires au Canada (seulement en anglais).

Au-delà du commerce : vers une négociation plus stratégique

-

Avant les propos de M. Greer, le Bureau du représentant au commerce des États-Unis (USTR) a également publié, le 31 mars, son rapport annuel National Trade Estimate (en anglais seulement), qui recense ce qu’il considère comme des « obstacles importants au commerce » chez ses partenaires, dont le Canada.

-

La plupart des irritants recensés ne surprennent pas, mais ils prennent une place de plus en plus centrale dans les négociations.

-

Dans le contexte de la guerre commerciale menée par Trump, certains de ces irritants ont évolué et pris de l’ampleur, notamment le fait que les sociétés des alcools provinciales ne tiennent plus de produits américains en stock.

-

D’autres touchent directement à la façon dont le Canada structure certains pans de son économie : renforcement des politiques d’approvisionnement « Acheter canadien », gestion de l’offre dans le secteur laitier, réglementation du numérique et du streaming, ainsi que de nouvelles ambitions en matière de souveraineté des données.

-

À cela s’ajoutent les ambitions stratégiques des États-Unis en ce qui concerne les minéraux critiques. Le niveau de participation du Canada à ces ambitions sera un enjeu déterminant, comme nous l’avons évoqué en février.

Les prochaines étapes et leurs implications stratégiques

-

1er juin : M. Greer doit présenter au Congrès les intentions de l’administration : soit prolonger l’ACEUM tel quel, soit envisager des modifications.

-

1er juillet : le Canada, le Mexique et les États-Unis se réuniront officiellement pour l’examen prévu aux six ans dans l’accord, moment où Washington devrait faire pression pour passer à un cadre de révisions annuelles sur dix ans.

-

Les États-Unis se positionnent ainsi pour un modèle de négociation continu, fondé sur des révisions périodiques, leur permettant de maintenir un levier sur les dossiers non réglés.

-

Du côté d’Ottawa, l’un des objectifs, en plus de préserver un accès large et avantageux au marché américain, consiste à repousser les décisions sur les dossiers prioritaires le plus près possible des élections de mi-mandat, sans compromettre l’ensemble de l’accord.

–Thomas Ashcroft, responsable principal, Géopolitique

Le prix des droits de douane

Il y a un an, Donald Trump se tenait dans la roseraie de la Maison-Blanche pour annoncer les droits de douane du « jour de la libération » de son administration. Cette semaine, nos collègues des Services économiques RBC ont examiné de près les répercussions de ces droits de douane. Voici quelques constats clés à retenir (cliquez sur les liens pour approfondir l’analyse) :

Canada : Un an de chocs tarifaires au Canada : ce qu’il faut retenir (en anglais seulement)

-

Malgré des tensions commerciales accrues, le Canada demeurait l’an dernier la principale source d’importations pour 22 États américains, un niveau inchangé par rapport à 2024.

-

Les mesures de rétorsion limitées du Canada ont atténué l’impact de la guerre commerciale sur les prix à la consommation au pays.

-

Comme les tarifs américains visant les produits canadiens sont ciblés, leurs effets ont été inégaux d’une région à l’autre.

-

Les droits de douane n’ont pas permis de réduire les déséquilibres commerciaux, en particulier avec la Chine.

-

Les revenus tirés des droits ont un effet limité sur la réduction du déficit, notamment parce qu’ils sont loin de compenser les baisses d’impôt de la loi One Big Beautiful Bill.

-

Rien n’indique que la politique tarifaire ait favorisé un rapatriement des emplois manufacturiers.

À la une

-

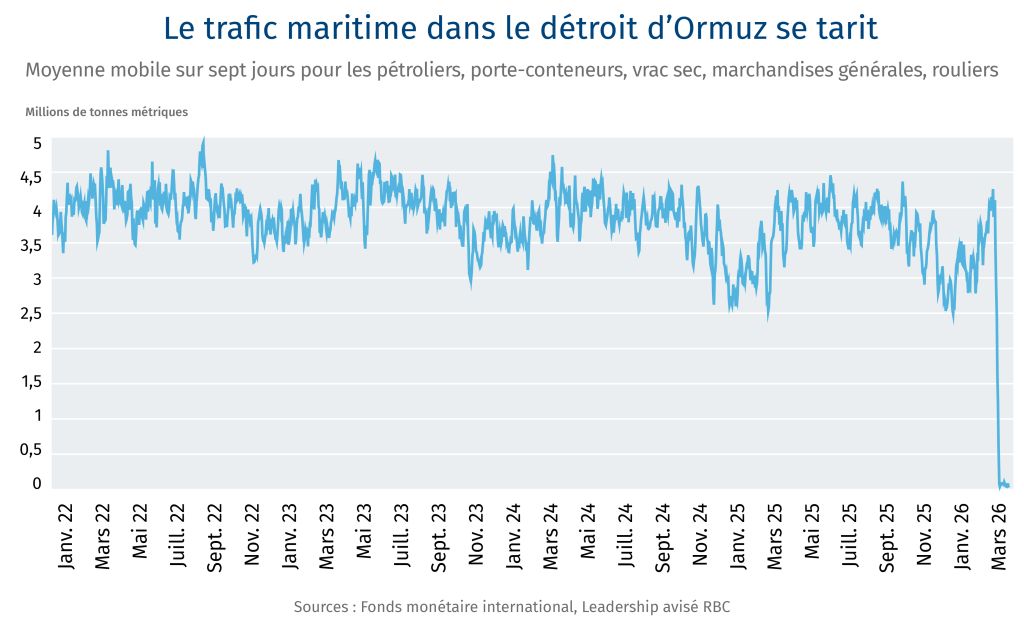

La fermeture du détroit d’Ormuz oblige le Japon à déstocker l’équivalent de 20 jours de réserves de pétrole (en anglais seulement) prévus pour mai

-

Malgré des tensions accrues entre les États-Unis et l’Union européenne sur plusieurs dossiers, une entente sur les minéraux critiques (en anglais seulement), visant à réduire leur dépendance à la Chine, contribue à les rapprocher.

-

La demande mondiale de puces d’IA (en anglais seulement) a propulsé les exportations de Taïwan en mars (en hausse de près de 61 % sur un an) à un niveau record.

-

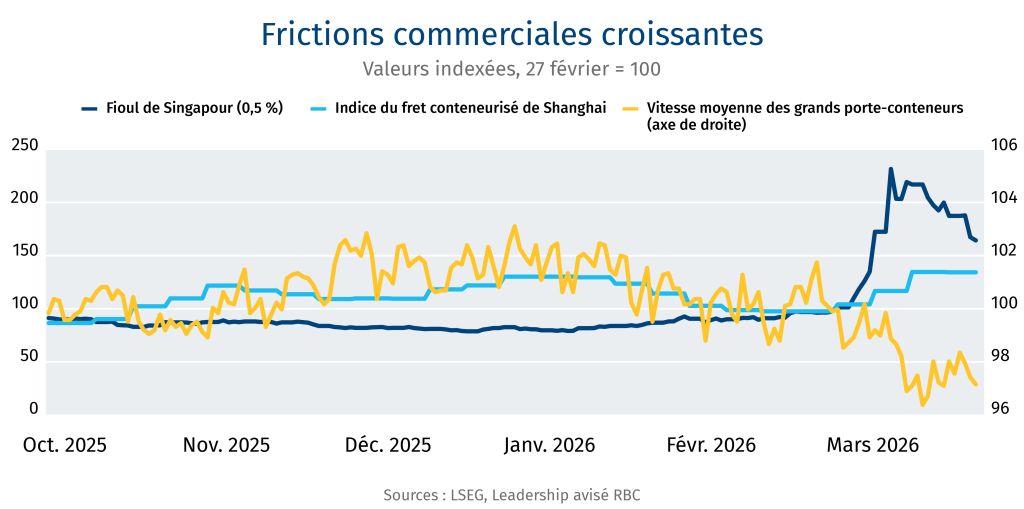

Le Fonds monétaire international (FMI) prévoit de revoir à la baisse ses prévisions de croissance mondiale. « Attachez vos ceintures », a lancé la directrice générale du FMI, Kristalina Georgieva (en anglais seulement), soulignant que le monde est mal préparé à faire face aux chocs liés à la guerre en Iran.