À quel point les États-Unis dépendent-ils de l’électricité canadienne pour alimenter les foyers et les entreprises américaines ? L’électricité constituera-t-elle un levier de négociation pour Ottawa lors de ses pourparlers commerciaux avec Washington ?

Ces questions se sont imposées après que le premier ministre de l’Ontario Doug Ford eut imposé une surtaxe de 25 % sur l’électricité exportée vers les États frontaliers de New York, du Michigan et du Minnesota – surtaxe qu’il a ensuite suspendue lorsque Donald Trump a menacé de doubler les droits de douane sur l’acier et l’aluminium canadiens. L’Accord États-Unis–Mexique–Canada prévoit une élimination des droits de douane sur l’électricité circulant entre le Canada et les États-Unis. C’est pourquoi le gouvernement de l’Ontario a frappé les importations d’électricité d’une surtaxe, soit une taxe à l’exportation de facto.

Bien que l’Ontario ait retiré sa riposte (pour le moment), cet épisode met en lumière le poids de l’électricité canadienne dans la dynamique des échanges commerciaux transfrontière. Nous nous sommes penchés sur le commerce de l’électricité au sein du continent afin de déterminer si l’électricité constituera un avantage pour Ottawa lors de ses négociations avec Washington.

Alimenter les États-Unis

Exportations d’électricité du Canada vers les États-Unis, par État (2024)

Source : Analyse des données de Statistique Canada par Leadership avisé RBC

Quatre provinces dominent

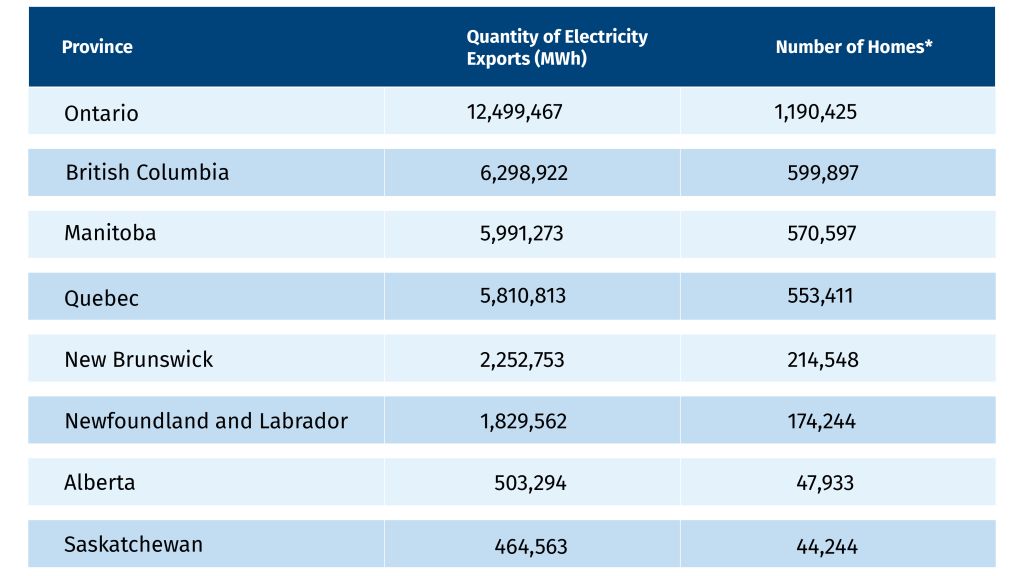

L’année dernière, le Canada a fourni 35 térawattheures (TWh) d’électricité aux États-Unis. Ces exportations, qui représentent moins de 2 % de la production totale d’électricité américaine, ont injecté 3,4 milliards de dollars dans l’économie canadienne. Or, certains États sont plus dépendants de l’énergie canadienne que d’autres.

Le mouvement de l’électricité à l’intérieur du continent, comme celui des biens physiques, suit un axe nord-sud. Comptant ensemble pour 86 % des exportations, le Québec, l’Ontario, la Colombie-Britannique et le Manitoba dominent le commerce de l’électricité entre le Canada et les États-Unis.

Jusqu’en 2022, le Québec était le plus important exportateur d’électricité, produisant un tiers des exportations canadiennes. Si la province a récemment été surpassée par l’Ontario, c’est surtout en raison d’une baisse de sa production hydroélectrique engendrée par des sécheresses, et non à une hausse du nombre de térawattheures exportés par l’Ontario vers des États frontaliers.

Par ailleurs, la circulation ne se fait pas à sens unique. En effet, il arrive que les États-Unis exportent de l’électricité vers le Canada. Les quatre provinces susmentionnées reçoivent la majeure partie de ces importations, particulièrement en période de sécheresse ; 95 % (21 TWh) des importations totales d’électricité américaine leur sont destinées. La Colombie-Britannique est le plus grand acheteur d’électricité américaine, représentant 57 % des importations. Si l’on fait abstraction des sécheresses et de la pénurie en Colombie-Britannique, laquelle sera réglée lorsque le barrage hydroélectrique du Site C atteindra sa pleine capacité plus tard cette année, la consommation annuelle d’électricité américaine par le Canada pourrait être réduite de dix fois pour s’établir à environ 2 TWh.

Le Canada fournit aux États-Unis suffisamment d’électricité pour alimenter 3,4 millions de foyers par an

Exportations d’électricité par province (2024)

* Les chiffres sont fondés sur la consommation annuelle moyenne d’énergie par foyer.

Source : Analyse des données de Statistique Canada par Leadership avisé RBC

Le Maine et le Minnesota sont les plus dépendants du Canada

La puissance de l’électricité comme outil de négociation dans les pourparlers commerciaux est fonction de la part de marché de chaque province dans les différentes régions américaines.

Bien que l’électricité produite par le Nouveau-Brunswick n’ait compté que pour 11 % des exportations canadiennes en 2023, ces 5,5 TWh d’énergie ont comblé 44 % des besoins du Maine. Si l’on ajoute à cela les importations en provenance du Québec et de Terre-Neuve-et-Labrador, la part de l’électricité canadienne dans la consommation de l’État atteint 64 %.

De même, le Minnesota a importé du Manitoba 13 % de sa consommation d’électricité en 2023, et ce chiffre devrait augmenter cet été. Le Midcontinent Independent System Operator (MISO), qui supervise les transmissions d’électricité dans plusieurs États du Midwest, dont le Minnesota, prévoit une pénurie, invoquant la convergence de différents événements : la mise au rancart des centrales au charbon, une hausse de la demande et une entrée en activité de nouvelles centrales électriques plus lente que prévu.1

Les opérateurs de système voisins, Southwest Power Pool et PJM Interconnection sont limités dans leur capacité à fournir de l’énergie supplémentaire, car leurs propres réseaux de distribution font face aux mêmes difficultés.2 Cette situation pourrait accroître la dépendance du Minnesota à l’égard du réseau du Manitoba.

En position de faiblesse ?

Le Québec et l’Ontario ne peuvent pas autant miser sur l’électricité. Bien que l’Ontario couvre 6 % des besoins en électricité du Michigan, une grande partie de cette électricité est acheminée vers des États voisins, principalement l’Ohio et l’Indiana. Pour sa part, l’État de New York dépend du Québec et de l’Ontario pour 6 % de son électricité.

Les États américains pourraient-ils facilement passer à des solutions de rechange si le Canada impose de nouvelles surtaxes ? New York fait partie du Northeast Power Coordinating Council (NPCC), qui comprend, en plus du Québec et de l’Ontario, six États de la Nouvelle-Angleterre qui pourraient devenir des fournisseurs viables. Toutefois, on prévoit que la croissance de la demande dans la région du nord-est devrait entraîner une pénurie de l’offre d’ici 2026.

Si l’Ontario et le Québec veulent pouvoir compter sur l’électricité comme monnaie d’échange dans leurs négociations avec l’administration américaine, ils devront adopter une stratégie coordonnée. Cela pourrait s’avérer difficile pour le Québec, car Hydro-Québec a conclu avec l’opérateur de système indépendant de l’État de New York une entente qui pourrait limiter sa capacité à modifier ses conditions de service et ses tarifs.

Points à surveiller

Le gouvernement de l’Ontario affirme que des surtaxes pourraient toujours être appliquées en réponse à d’éventuelles mesures commerciales prises par Washington. Les États-Unis prévoyant d’imposer des droits de douane réciproques le 2 avril, la province pourrait à nouveau mettre à exécution cette menace, comme elle l’a brièvement fait le 10 mars.

En outre, un été chaud pourrait encore renforcer la position de l’Ontario. Sans l’électricité canadienne, les États américains pourraient peiner à maintenir l’éclairage et la climatisation cet été, leurs réseaux étant déjà fort sollicités. Il pourrait bien s’agir du plus important levier de négociation pour l’Ontario et les autres provinces.

Mais bien plus qu’un outil contondant, le commerce de l’électricité constitue un atout stratégique dont le Canada peut se servir pour renforcer sa coopération énergétique avec les États-Unis tout en assurant la stabilité des deux économies.

Myha Truong-Regan est cheffe, Recherche climatique, Institut d’action climatique RBC.

1. Rapport sur l’état de fiabilité à long terme 2024 de la NERC

2. Ibid

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Donald Trump s’est engagé à redéfinir l’ordre commercial mondial et par conséquent, la relation des États-Unis avec l’économie mondiale. Aussi troublant que cela puisse paraître, cette position n’est ni nouvelle ni soudaine. La réforme du commerce est un aspect prioritaire de la pensée politique américaine depuis l’effondrement du mur de Berlin, qui a mené à la disparition d’un contrepoids communiste au capitalisme mondial. Bien que la résistance puisse remonter aux premiers jours de l’ALENA, la fragilité de la confiance commerciale des États-Unis s’est réellement accentuée pendant la crise financière mondiale et les années qui ont suivi, la Chine s’étant enhardie à revendiquer un statut de grande puissance.

Le démantèlement brique après brique d’une autre structure dominante du 20e siècle est maintenant orchestré : le mur de soutien d’une économie mondiale, qui repose sur la protection militaire, les principes juridiques et la politique monétaire des États-Unis. La nouvelle guerre commerciale de 2025 concerne autant la Pax Americana Œconomia que tout autre chose et menace rapidement de créer une brèche massive dans le mur de soutien, d’une manière égale peut-être en conséquence à ce moment de 1989. C’est pourquoi certains conseillers de Trump ont qualifié ce moment de « changement générationnel » dans le secteur du commerce.

La forme de l’économie mondiale et son orientation à l’approche de 2030 sont en jeu, et peu de pays risquent autant que le Canada, parce que peu ont autant bénéficié de cette ère commerciale qui pourrait maintenant arriver à son crépuscule. Chaque pays est le plus grand client de l’autre, plus de 75 % des exportations canadiennes étant destinées aux États-Unis et 17,3 % des exportations américaines l’étant au Canada. Les échanges bilatéraux vont au-delà du volet commercial ; les deux voisins se sont appuyés l’un l’autre pour la sécurité énergétique et alimentaire, la sécurité militaire et économique, au moyen de normes et de principes alignés pour tout, des pièces de voiture et de l’aéronautique aux protocoles de télécommunications et aux principes informatiques.

Pour que le Canada puisse prospérer dans cette nouvelle ère de perturbations économiques, dans laquelle ces ententes à long terme peuvent maintenant être perpétuellement soumises aux caprices politiques et aux vues mercantiles, il lui faudra être plus stratégique. Certes, notre avenir sera davantage tributaire des droits de douane et des tirades, mais il sera façonné de manière plus durable par notre compréhension des enjeux fondamentaux des États-Unis et par notre capacité à nous y attaquer pour que le changement générationnel nous aide à renouveler notre économie. Parmi ces enjeux :

C’est la sécurité, idiot

Le programme économique de Trump est plus axé sur la sécurité que sur la prospérité. C’est pourquoi la sécurité et les politiques commerciales sont plus étroitement liées que ce que nous avons vu depuis des décennies, même si les États-Unis n’ont étonnamment pas livré de guerre pour des intérêts commerciaux depuis qu’ils se sont hissés à la tête des économies du monde. La menace des droits de douane n’est pas tant une technique coercitive pour obtenir un avantage dans le cadre d’accords bilatéraux et multilatéraux ; elle s’aligne plutôt sur une vision du monde nationaliste américaine. Dans les années à venir, nous pouvons nous attendre à ce que les États-Unis se concentrent sur l’hémisphère Nord, sur le plan de l’engagement militaire et commercial. Tant que les intérêts économiques des États-Unis ne seront pas menacés. Ce nouvel impératif exigera du Canada de jouer un rôle plus important dans la surveillance du commerce mondial.

La Terre n’est plus plate

Les gouvernements américains successifs ont suffisamment sapé l’Organisation mondiale du commerce pour la rendre considérablement insignifiante à l’égard des principales considérations commerciales. Trump est maintenant déterminé à refaçonner le système plus large, en ciblant le régime tarifaire préférentiel que les États-Unis ont créé après la guerre froide pour stimuler la croissance des économies alliées et en développement. Le taux tarifaire effectif aux États-Unis, qui est d’environ 3 %, est le plus bas parmi les principales économies. Le taux effectif de l’Union européenne sur les importations est de 5 %, celui de la Chine de 10 % et celui du Bangladesh, de 155 %, le plus élevé au monde. La réorientation du commerce mondial qui en résultera compliquera les ambitions du Canada au chapitre de la diversification des exportations.

Le roi Dollar roi est mort ? Vive le roi Dollar

À la base des déficits commerciaux des États-Unis est leur position très inconfortable en tant que filet de sécurité pour l’économie mondiale. Le dollar américain, en tant que monnaie de réserve, continue d’attirer des capitaux vers les États-Unis, ce qui rend ses exportations moins concurrentielles. La force du dollar rend son coût d’emprunt moins cher qu’il ne devrait l’être, ce qui permet aux gouvernements et aux consommateurs de profiter pleinement du crédit, ainsi qu’à une série d’administrations d’enregistrer des déficits budgétaires, qui ne contribuent pas à rendre les États-Unis de nouveau concurrentiels. Comme la première économie mondiale est devenue une machine de consommation, elle s’est de plus en plus appuyée sur les importations, et elle a un besoin croissant de trouver des importations moins chères pour ne pas alimenter l’inflation. Le Canada devra se joindre à d’autres pays pour aider à rééquilibrer les monnaies mondiales.

Beaucoup ont mentionné la nécessité d’une nouvelle version des Accords du Plaza – conclus en 1988, après le krach boursier de l’année précédente, qui ont aidé à revaloriser le dollar par rapport aux autres grandes devises. La tâche s’avérerait beaucoup plus difficile aujourd’hui, étant donné la prédominance du dollar sur toutes les autres devises, qui représente environ 60 % des 12 000 milliards de dollars de réserves de change du monde. En outre, depuis 1988, la dette des États-Unis a triplé en pourcentage du PIB. Dans le meilleur de deux mondes, une transition à long terme inciterait les principaux partenaires commerciaux des États-Unis, y compris le Canada, à se partager certains des coûts cachés d’une monnaie de réserve.

Ce sont là quelques-unes des pressions stratégiques auxquelles les États-Unis sont confrontés et qui sont intégrées à leur approche commerciale. Ils ont besoin d’aide pour contrôler le commerce mondial, y compris les voies maritimes. Ils ont besoin que les autres pays augmentent leurs importations de biens américains, y compris d’énergie. Et ils ont besoin de partenaires pour atténuer les pressions à long terme sur le dollar américain et même pour payer une partie du coût d’exploitation d’une monnaie de réserve (au moyen du resserrement de la politique budgétaire ou monétaire).

Compte tenu de ces importantes forces en jeu, nous pouvons nous attendre à ce que les États-Unis continuent de faire pression pour que des réformes commerciales soient adoptées, peut-être radicalement.

Ce que cela signifie pour le Canada

Il est peu probable que des droits de douane généralisés de 25 % soient appliqués, compte tenu des répercussions qui se feraient sentir sur l’économie et les consommateurs américains. Toutefois, les Canadiens ne devraient pas perdre de vue leur incidence potentielle : selon les Services économiques RBC, une telle hausse des droits ferait grimper le taux de chômage au-dessus de 8 %, réduirait la croissance du PIB de moitié cette année et augmenterait de 2,5 % les prix à la consommation. Elle coûterait aussi aux consommateurs américains 1 200 dollars américains par an en moyenne.

Une telle modélisation constitue un défi dans la mesure où les droits ne sont jamais appliqués de façon isolée. Il faut aussi tenir compte de la probabilité de contre-mesures tarifaires, voire d’escalade, ainsi que des répercussions sur le dollar canadien. Un autre facteur est la capacité des entreprises à absorber le coût des droits de douane, grâce à des gains d’efficience et à la compression des marges. De nombreuses entreprises canadiennes ont laissé entendre qu’elles pourraient absorber des droits de 10 %, en divisant le coût en trois environ – pour les consommateurs, les intermédiaires et pour leur propre compte. En fait, les marges bénéficiaires du Canada ont atteint des niveaux relativement élevés, en partie en raison du dollar à 70 cents et des problèmes de capacité aux États-Unis, y compris les pénuries de main-d’œuvre.

Mais ce n’est qu’une seule mesure, selon la norme de l’état des résultats. Les politiques commerciales imprévisibles de l’administration Trump ont aussi un effet insidieux sur la confiance des investisseurs. L’indice d’incertitude de la politique économique pour le Canada a atteint un record, soit quatre fois plus que sa moyenne sur 20 ans, et bien au-dessus du niveau atteint pendant la pandémie de COVID-19. Les activités de fusion et d’acquisition ont également ralenti, tout comme les intentions d’investissement dans la machinerie et l’équipement. D’autres répercussions négatives émergent tandis que les entreprises stockent des intrants et exportent leurs produits avant l’imposition anticipée des droits de douane et d’obstacles au commerce intérieur. Nous en avons vu des signes en janvier, alors que les fabricants se dépêchaient de faire passer la frontière à leurs produits, même au prix d’une gestion de stocks plus importants.

Cette réaction – ou mesure préventive – pourrait entraîner un ralentissement industriel au cours des trimestres à venir. Ajoutez à cela un fléchissement prévu de la confiance des consommateurs, car les Canadiens ont pris connaissance des attentes de pertes d’emplois, de fermetures d’entreprises et de besoins en soutien gouvernemental, qui pourraient entraîner des baisses de taux d’intérêt.

Dans ce contexte, la Banque du Canada est confrontée à un dilemme aussi difficile que pendant la pandémie, lorsque le secteur économique de l’offre a été paralysé. Les droits de douane peuvent simultanément freiner la croissance économique et faire grimper les prix. La décision de rajuster les taux d’intérêt dépendra de l’effet le plus dominant (inflationniste ou déflationniste). Comme ce fut le cas lors de la pandémie, la décision reposera en grande partie sur l’innovation et la créativité des entreprises pour gérer le choc, ce que nous avons tendance à constater seulement avec du recul.

Enfin, et ce sera tout aussi difficile pour la Banque du Canada, les gouvernements fédéral et provinciaux prendront probablement d’importantes mesures de soutien pour les entreprises et les travailleurs touchés, y compris des subventions et des allégements fiscaux. Cela sera politiquement nécessaire et économiquement risqué, car elles pourraient peser sur les finances publiques, influer sur la cote de solvabilité du Canada et se révéler procycliques si elles coïncident avec des baisses de taux d’intérêt.

Composer avec l’incertitude

Bien que l’incidence exacte des droits de douane sur l’économie canadienne demeure incertaine, nous savons par expérience et par les données économiques fondamentales antérieures quelles répercussions de telles perturbations commerciales pourraient entraîner.

La première chose à reconnaître est que les secteurs sensibles au commerce seront les plus vulnérables. Les droits de douane sont des taxes sur le mouvement et non sur la production des biens. Par conséquent, les secteurs qui dépendent fortement du commerce transfrontalier, comme la fabrication automobile, courent le plus grand risque. Des décennies de libre-échange ont mené à la création de chaînes logistiques profondément intégrées, où les produits traversent la frontière à plusieurs reprises au cours du processus de production. Cela signifie que les droits de douane peuvent s’appliquer plusieurs fois au cours du même cycle de production, faisant grimper les coûts. Le secteur de l’automobile est le plus souvent cité, mais il existe des exemples semblables dans la plupart des secteurs : les homards du Maine, par exemple, sont envoyés au Canada pour traitement, puis retournés sur le marché américain. Dans l’ensemble, plus de 60 % du secteur manufacturier canadien a des flux commerciaux avec les États-Unis qui représentent au moins le double de leur production nationale.

De plus, même si le Canada n’impose pas de droits de représailles, les droits américains peuvent à eux seuls nuire indirectement aux entreprises canadiennes. En raison de la forte intégration entre les secteurs manufacturiers des États-Unis, du Canada et du Mexique, les droits de douane sur les importations industrielles américaines feront grimper les coûts pour les exportateurs américains. Cela fera ensuite augmenter le prix des biens que le Canada importe des États-Unis, créant un effet inflationniste. L’OCDE estime qu’une bonne partie =des importations américaines sont en fait des biens de fabrication américaine qui ont été exportés pour transformation puis réimportés. Les chaînes logistiques manufacturières nord-américaines souffriront donc davantage des droits de douane que celles de l’Asie ou de l’Europe.

L’acier et l’aluminium sont manifestement dans la mire de Trump, en partie parce qu’il a dit croire que sans acier, on n’a pas de pays. Plus de 90 % des exportations canadiennes d’acier et d’aluminium sont destinées aux États-Unis, ce qui signifie que ces droits ont une incidence directe sur près de 24 milliards de dollars de produits canadiens. Toutefois, la relation commerciale est étroitement interdépendante – le Canada est aussi le plus important fournisseur de ces métaux aux États-Unis, soit environ 20 % de leurs importations d’acier et 50 % de leurs importations d’aluminium. En 2024, les importations américaines d’acier canadien ont totalisé 7,5 milliards de dollars, contre 9,4 milliards de dollars pour les importations d’aluminium.

Bien que le Canada conserve un excédent commercial au sein de ces secteurs (14 milliards de dollars en 2024, dont 11 milliards de dollars de l’aluminium), leur contribution globale à l’économie nationale demeure relativement faible. L’acier et l’aluminium ne représentent que 0,5 % du PIB et des emplois du Canada et environ 3 % des exportations totales. Les provinces les plus touchées sont le Québec et l’Ontario, où ces secteurs représentent respectivement 1 % et 0,6 % du PIB.

Le marché américain dispose de peu de solutions pour remplacer ces produits. L’expérience des droits de douane en 2018-2019 a démontré que les producteurs américains ont du mal à remplacer l’acier et l’aluminium canadiens. La plupart des autres fournisseurs sont également confrontés à des droits et la capacité de production ne peut pas être augmentée rapidement. De nombreux produits spécialisés sont difficiles à remplacer, ce qui oblige les importateurs américains à absorber des coûts plus élevés. Fait intéressant, malgré les droits imposés en 2018, les importations américaines de produits en acier ont augmenté, le Canada, le Mexique et l’Europe augmentant légèrement leur part de marché. Au Canada, l’emploi dans les secteurs de l’acier et de l’aluminium a augmenté de 4 % en 2018 et de 6 % en 2019. Entre-temps, la capacité de production d’acier et d’aluminium aux États-Unis a en fait diminué au cours de la période d’imposition des droits.

Ce que le Canada peut faire

À court terme, le Canada risque de se retrouver dans une lutte tarifaire avec son plus grand partenaire commercial, à la fois prenant et donnant des coups. Nous devons aussi penser à long terme en investissant simultanément dans notre propre diversification commerciale tout en explorant des façons d’aider les États-Unis à s’attaquer à leurs enjeux économiques de longue date. À long terme, ils seront aussi nos enjeux.

Nous pouvons commencer par nos ressources naturelles, et pas seulement parce que Trump les a citées comme cibles. Le Canada doit continuer de mettre de l’avant son rôle essentiel dans le domaine de l’énergie et de la sécurité économique aux États-Unis, en mettant l’accent sur la richesse de ses ressources dans le but d’éviter les menaces américaines de mesures commerciales.

De plus, l’accent mis au Canada sur le développement de marchandises clés peut stimuler la croissance industrielle et le PIB, attirer des investissements et accroître la participation des Autochtones, ce qui rendrait le Canada plus indispensable aux intérêts américains. La diversification géographique des exportations canadiennes de ressources est également essentielle, car l’expansion du commerce au-delà des États-Unis atténue les risques. Washington reconnaît déjà l’importance des ressources du Canada, ce qui offre un avantage de négociation. En accordant la priorité à l’énergie, à l’agriculture et aux minéraux critiques, le Canada peut renforcer sa position de partenaire clé dans le commerce mondial et la stabilité économique des États-Unis.

Considérons seulement l’importance de ces marchandises pour l’économie américaine.

Les exportations canadiennes de pétrole, de gaz naturel et d’électricité jouent un rôle crucial dans la stabilisation des réserves d’énergie aux États-Unis. Les pipelines intégrés et les réseaux électriques transfrontaliers facilitent un approvisionnement continu en énergie, tandis que les expansions comme le pipeline Trans Mountain permettent au Canada d’accroître sa capacité de desservir les marchés américains et internationaux.

Le Canada fournit 60 % des importations américaines de pétrole, en particulier de brut lourd, qui est vital pour les raffineries américaines. Sans pétrole brut canadien, les raffineries américaines seraient confrontées à un réoutillage coûteux ou dépendraient de fournisseurs plus risqués comme le Vénézuéla et le Moyen-Orient. De même, le Canada fournit 90 % des importations d’électricité aux États-Unis, offrant une énergie propre et économique qui soutient des secteurs de haute technologie comme l’intelligence artificielle et la fabrication de pointe. De plus, le Canada fournit 99 % des importations américaines de gaz naturel, qui est essentiel pour répondre à la demande croissante d’énergie au pays, particulièrement dans le contexte de production nationale qui peine à suivre le rythme.

Le Canada contribue aussi de façon essentielle à la sécurité alimentaire des États-Unis, en leur fournissant des produits agricoles clés qui soutiennent la production alimentaire et de biocarburants aux États-Unis. Comme les États-Unis sont confrontés à des pénuries de main-d’œuvre potentielles en raison des politiques d’immigration, le rôle du Canada dans l’approvisionnement alimentaire en Amérique du Nord deviendra encore plus crucial.

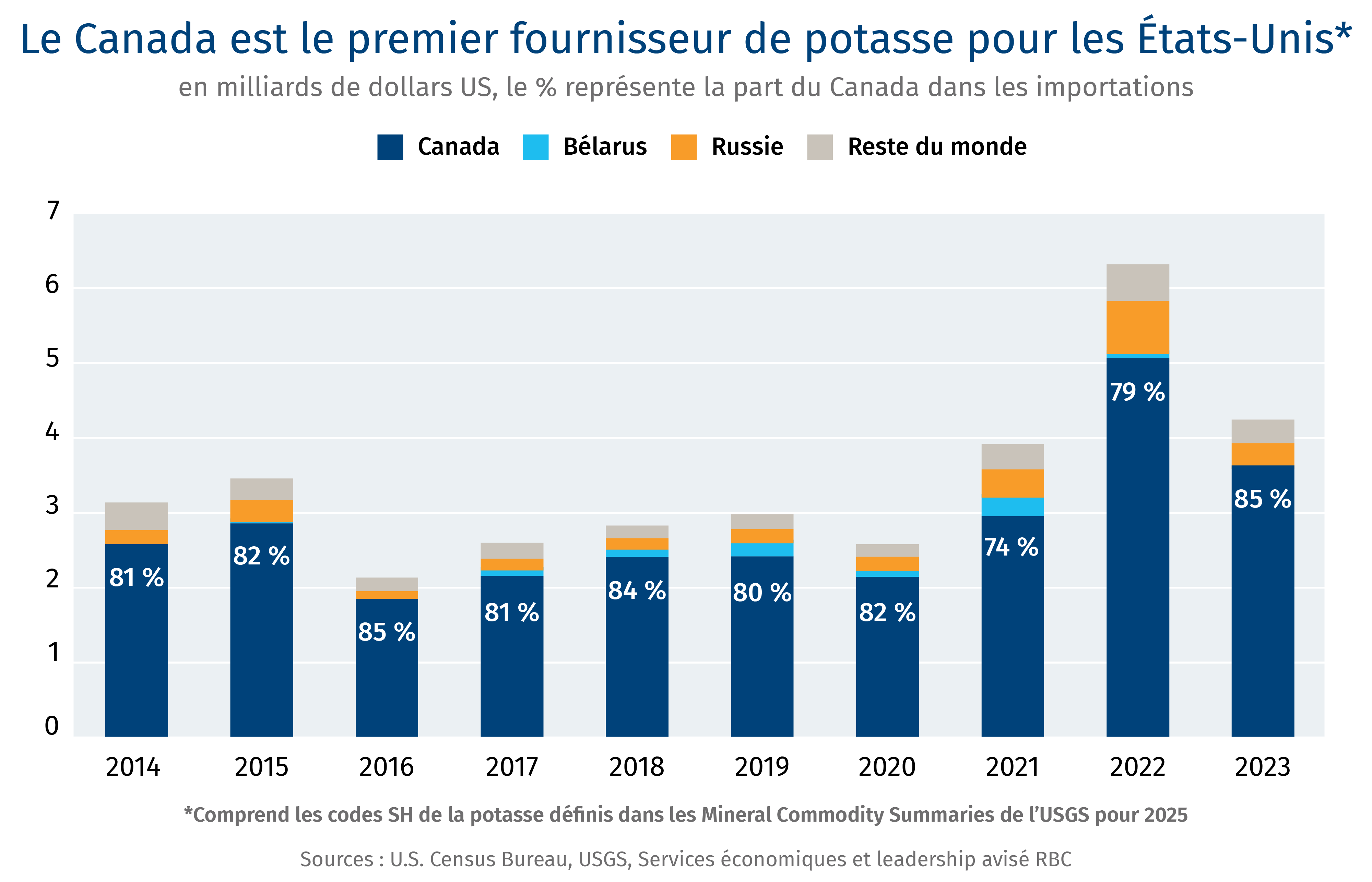

Le Canada fournit 98 % des importations américaines d’huile de canola, un ingrédient essentiel à la transformation des aliments et à la production de biocarburants. De plus, les États-Unis importent 34 % de leur viande du Canada, en particulier du bœuf et du porc, qui sont profondément intégrés aux chaînes logistiques nord-américaines. Le Canada fournit aussi 85 % des importations américaines de potasse, un composant essentiel des engrais qui favorisent le rendement des cultures, surtout en raison des enjeux agricoles liés au climat.

Enfin, alors que les États-Unis cherchent à réduire leur dépendance à la Chine et à la Russie au chapitre des minéraux critiques, le Canada a l’occasion de renforcer son rôle de fournisseur clé dans des secteurs comme l’énergie propre, les semi-conducteurs et la défense. Le Canada fournit actuellement 19 % des importations américaines de minéraux critiques, y compris des ressources essentielles comme le nickel, l’aluminium et le zinc. Grâce à des investissements et à un soutien politique adéquats, le Canada pourrait accroître sa capacité dans ces secteurs.

Par ailleurs, le Canada est un partenaire essentiel du secteur américain de l’énergie nucléaire, puisqu’il fournit 27 % des importations américaines d’uranium. Alors que les États-Unis cherchent à accroître leurs capacités en énergie nucléaire, les technologies canadiennes de pointe d’extraction, de transformation et de petits réacteurs modulaires peuvent aider à combler les lacunes du cycle de combustible nucléaire nord-américain.

Pour maximiser les avantages que présentent ses ressources, le Canada doit investir dans les infrastructures, créer un environnement réglementaire stable et attirer des capitaux pour le développement à long terme. L’élargissement des partenariats commerciaux mondiaux, en particulier en Asie et en Europe, peut réduire la dépendance excessive du Canada aux États-Unis tout en assurant sa résilience face à l’évolution de la dynamique géopolitique.

Mais à long terme, le Canada ne peut pas toujours enregistrer d’importants excédents commerciaux dans ces secteurs, puisque ces déséquilibres ont pour effet dérivé de déstabiliser la plus grande économie mondiale. Nous pouvons rechercher d’autres marchés pour ces ressources et chercher à acheter davantage de produits liés aux ressources des États-Unis, que ce soit de l’uranium enrichi ou des aliments emballés. Seulement si les États-Unis sont intéressés par une approche négociée des balances commerciales, bien sûr.

À ce chapitre, une renégociation accélérée de l’accord commercial de l’AEUCM semble inévitable et dans l’intérêt du Canada. Une résolution rapide des incertitudes et des frustrations persistantes en regard de l’accord initial pourrait réduire l’incertitude qui accompagne les menaces tarifaires de Trump. Une renégociation – idéalement, sans menace de droits de douane – pourrait aider à aborder les préoccupations commerciales dans la nouvelle économie numérique, y compris le respect par le Canada d’une taxe de vente numérique. Les préoccupations persistantes à l’égard du secteur canadien du bois d’œuvre et des produits laitiers pourraient également être résolues, ce qui contribuerait à la création d’un nouvel accord susceptible de renforcer la valeur de l’Amérique du Nord pour les investisseurs mondiaux. L’accord peut faire plus, au profit du Canada, pour inclure les droits de la personne et les normes environnementales dans les échanges commerciaux nord-américains. Les trois pays devraient cependant se rappeler les avantages mutuels de l’accord, même sous sa forme actuelle. Moins de cinq ans après sa mise en œuvre, le commerce nord-américain a grimpé de 47 %, soutenant 9 millions d’emplois.

De façon plus générale, grâce à la restauration de la bonne foi entre les gouvernements, le Canada peut contribuer à la création d’un nouveau cadre stratégique pour l’Amérique du Nord, y compris l’approvisionnement en minéraux critiques, la défense de l’Arctique et les approches communes à l’égard d’une autre frontière économique, l’espace.

Alors que le Canada fait face à l’incertitude économique qu’engendrent les politiques tarifaires américaines, ce genre d’approche stratégique et proactive est essentiel. La relation commerciale entre le Canada et les États-Unis est profondément intégrée et repose sur une dépendance mutuelle, le Canada fournissant des ressources critiques, de l’énergie et des biens industriels qui renforcent les intérêts des États-Unis sur le plan de la sécurité économique et nationale. Bien que les droits de douane présentent des obstacles immédiats, ils soulignent également la nécessité pour le Canada de tirer parti de ses forces économiques dans le cadre des négociations commerciales, de diversifier ses partenariats mondiaux et d’investir dans la résilience industrielle à long terme.

En mettant l’accent sur son rôle indispensable dans les secteurs de l’énergie, de l’agriculture et des minéraux critiques, le Canada peut se positionner non seulement comme un partenaire commercial clé des États-Unis, mais aussi comme un chef de file sur les marchés mondiaux. Développer les infrastructures, favoriser l’innovation et garantir des environnements d’investissement stables seront cruciaux pour soutenir la croissance. Bien que les politiques protectionnistes puissent influer sur la dynamique commerciale à court terme, la capacité du Canada à s’adapter et à renforcer ses avantages concurrentiels influera sur sa prospérité économique à long terme dans un contexte mondial en constante évolution.

L’équipe Leadership avisé RBC a lancé une campagne s’échelonnant sur plusieurs mois en partenariat avec The Hub. La série de ce mois-ci porte sur les droits de douane, le commerce et les occasions pour le Canada dans ce nouvel ordre économique. N’oubliez pas de rester à l’affût du lancement de DeepDive.

Legal Disclaimer1

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Exception faite de l’énergie, le Canada a un déficit commercial avec les États-Unis. C’est le message principal qu’Ottawa a envoyé à Washington dans un document déposé (ce lien mène à un site web dont le contenu est en anglais seulement) en réponse à la demande de commentaires du représentant américain au Commerce, tandis qu’il évalue les pratiques « injustes » de leurs partenaires commerciaux.

Le président américain Donald Trump a dénoncé l’excédent commercial dont jouit le Canada contre les États-Unis, qu’il qualifie « essentiellement de subvention ». Toutefois, le document de huit pages (ce lien mène à un site web dont le contenu est en anglais seulement) d’Ottawa fait remarquer que l’excédent est principalement attribuable à la préférence des raffineurs américains pour les carburants canadiens abordables et fiables sur lesquels les Américains comptent pour alimenter l’économie américaine.

À l’exception de l’énergie, les États-Unis ont un excédent commercial des marchandises avec le Canada depuis 2007, qui s’est établi à 34,3 milliards de dollars en 2024. Parallèlement, l’excédent commercial des services des États-Unis par rapport au Canada s’est établi à 34,9 milliards de dollars.

Le document déposé prépare le terrain pour une réponse canadienne et tente d’anticiper plusieurs points délicats qui seront vraisemblablement soulevés lors de toute négociation future sur l’Accord Canada-États-Unis-Mexique (ACEUM).

Voici quelques-uns des principaux thèmes et chiffres – et griefs – qui sont ressortis du document du Canada :

Nous sommes votre plus grand client : Le Canada achète plus de biens américains que la Chine, le Japon et l’Allemagne réunis. En 2024, le Canada a été la plus importante destination des exportations de 32 États américains et achète de nombreux produits finis de grande valeur, comme de l’équipement, des véhicules, des produits agricoles et une grande variété de biens de consommation. Quelque huit millions d’emplois aux États-Unis sont liés au commerce avec le Canada.

Le Canada partage les préoccupations des États-Unis au sujet des pratiques commerciales déloyales : Ottawa a imposé des droits de douane de 100 % sur les véhicules électriques chinois et de 25 % sur les produits d’acier et d’aluminium chinois, en plus d’autres droits sur les minéraux critiques chinois, l’équipement renouvelable, etc. – tous ces droits du Canada s’alignent sur plusieurs mesures américaines visant à limiter les produits chinois. Ottawa surveille également les chaînes logistiques d’importation d’acier et a modifié sa Loi sur l’investissement Canada l’an dernier pour tenir compte des risques à la sécurité nationale et continentale.

Il est essentiel de noter que le Canada envisage d’autres mesures pour s’attaquer aux risques à la sécurité économique et aux chaînes logistiques du Canada et de l’Amérique du Nord, pour renforcer les mesures contre les minéraux critiques provenant de territoires qui soulèvent des préoccupations. Tout aussi important, le Canada a souligné qu’il ne s’agit ni d’un risque de transbordement ni d’une porte dérobée vers le marché américain pour des pratiques commerciales qui pourraient nuire à la sécurité économique collective du continent.

Il ne devrait y avoir aucun différend concernant les produits laitiers : Les exportations américaines de produits laitiers vers le Canada ont grimpé à 1,14 milliard de dollars, comparativement à 728 millions de dollars à l’entrée en vigueur de l’AEUCM. Les États-Unis ont un excédent commercial des produits laitiers avec le Canada, qui a connu une croissance de 45 % depuis 2020. Monsieur Trump a déclaré que les droits de douane de 200 % imposés par le Canada sur les produits laitiers américains sont un « irritant pour le commerce », mais il a omis de dire qu’ils ne s’appliquent que si les contingents tarifaires convenus sur les importations de produits laitiers américains en vertu de l’AEUCM sont atteints ou dépassés. Les négociateurs américains étaient intéressés par l’accès au commerce de détail des produits laitiers pendant les négociations initiales sur l’AEUCM, ce qui pourrait de nouveau être soulevé pendant le processus de renégociation. C’est cependant le système des contingents qui est perçu comme un irritant pour le commerce, ce qui pourrait nécessiter certains compromis de la part du Canada.

La taxe canadienne sur les services numériques n’instaure aucune discrimination : La taxe ne vise pas uniquement les entreprises américaines, mais s’applique également aux entités canadiennes. L’automne dernier, le Canada a engagé un dialogue constructif et substantiel avec ses homologues américains du Commerce dans le cadre du processus de consultation sur le règlement des différends de l’AEUCM. La taxe sur les services numériques a toutefois été un irritant constamment soulevé par les entreprises et le gouvernement des États-Unis, et il est peu probable que cette lettre le règle.

Le point sur la TVA : Un important sujet de discorde soulevé par le président Trump a été la TPS du Canada – une taxe sur la consommation qu’il considère comme un droit de douane. Le mémoire canadien rétablit les faits – il ne s’agit pas d’un droit de douane et elle ne nuit pas indûment aux entreprises américaines.

Mise sur pied d’un forum trilatéral sur la réglementation financière : La première administration Trump avait proposé la création d’un forum Canada-Mexique-États-Unis sur la réglementation financière pour alimenter le dialogue sur l’évolution et la réglementation du secteur financier. Le forum n’a jamais vu le jour, mais le Canada a dit qu’il se réjouissait de l’occasion qui lui était donnée de lancer l’initiative.

Nous avons besoin l’un de l’autre au chapitre de l’acier et de l’aluminium : Le Canada a acheté 37 % des exportations d’acier des États-Unis, soit 5,5 milliards de dollars, et a toujours été une destination d’exportation de premier plan pour l’acier américain depuis les cinquante dernières années. Parallèlement, les fabricants américains qui se fient à l’acier canadien sont intégrés verticalement aux entreprises situées au nord de la frontière pour maintenir leur concurrentialité.

Le secteur américain est également très dépendant des rebus d’aluminium – et plus particulièrement des rebus d’aluminium brut dont le Canada est la principale source.

Le Canada a pris des mesures pour protéger les deux secteurs contre les pratiques commerciales déloyales en imposant des droits de douane sur les importations chinoises et en renforçant son mécanisme de recours commerciaux pour lutter contre le commerce déloyal et le contournement.

Le message global était qu’Ottawa demeure déterminé à promouvoir le commerce équitable et à contrer les pratiques commerciales déloyales et non réciproques d’autres pays afin d’assurer la concurrentialité et la sécurité de l’Amérique du Nord.

Le mémoire indique que la capacité du Canada à prendre des mesures pour lutter contre les pratiques commerciales déloyales d’autres pays est toutefois limitée lorsqu’il est confronté à des mesures commerciales injustes et injustifiées de la part des États-Unis.

Ottawa a indiqué qu’il entend tirer parti de sa présidence du G7 cette année et insister sur la question des pratiques commerciales déloyales avec les pays adhérant aux mêmes idées. Plus près de chez nous dans Charlevoix, les ministres des Affaires étrangères du G7 qui s’y étaient réunis ont publié une déclaration mentionnant les politiques et pratiques non commerciales de la Chine qui entraînent une surcapacité préjudiciable et des distorsions du marché, mais plus circonspecte sur la situation des droits de la personne par rapport aux déclarations antérieures du G7.

Cette année, le G7 sera un forum important sur les questions du commerce, de la sécurité économique et de l’énergie. Le premier ministre Mark Carney invitera le président Zelensky, avec lequel le président Trump est en voie de signer un accord de cessez-le-feu qui pourrait conduire l’Ukraine à céder certains de ses minéraux critiques. Il est utile de rappeler que le Canada figure parmi les nombreux pays qui profitent des mesures de politique économique des États-Unis.

Lisez la réponse complète d’Ottawa ici (ce lien mène à un site web dont le contenu est en anglais seulement).

Organisée tous les ans à Houston, CERAWeek est la plus importante conférence mondiale dans le domaine de l’énergie, avec ses 10 000 dirigeants, décideurs politiques, investisseurs, scientifiques et technologues provenant du monde entier. Si vous voulez savoir ce qui est en vogue – ou ne l’est pas – dans le domaine de l’énergie, c’est là qu’il faut aller.

La plus grande question sur l’action climatique est restée sans réponse : Trump va-t-il tuer la Loi sur la réduction de l’inflation ?

Assister à CERAWeek chaque année est un excellent moyen d’évaluer l’humeur de l’industrie de l’énergie.

États-Unis Le discours sur la domination énergétique américaine de Chris Wright, un acteur de l’énergie, a donné le ton à la conférence.

Les dirigeants et les décideurs du secteur de l’énergie s’inquiètent de trouver le capital nécessaire pour financer les ambitions énergétiques des États-Unis

Davantage de capital de risque sera nécessaire pour construire les pipelines et les réseaux afin d’alimenter une économie de l’IA.

Il y a quelques années, tout le monde n’en avait que pour les réseaux locaux de recharge de véhicules électriques (VE). L’an dernier, les énergies renouvelables et les technologies propres étaient si à la mode que l’administration Biden dépêcha des agents de prêts afin de multiplier les adhésions d’entreprises à sa manne d’incitations touchant l’action climatique. Cette année, le mot clé fut davantage –alors que la question consistait à déterminer comment le monde pouvait produire davantage de tous les types d’énergie, et notamment de gaz naturel et de nucléaire.

Certains ont même confectionné, en plaisantant, la formule « Make Energy Great Again » rendue par l’acronyme MEGA.

Houston est le berceau de tout ce qui touche à l’énergie, qu’il s’agisse de pétrole ou de propergol, et, depuis la dernière décennie, de ces terminaux géants de gaz naturel liquéfié (GNL) qui parsèment le golfe, oserions-nous dire du Mexique et de l’Amérique ? Cependant, malgré l’optimisme des participants à la conférence CERA, notamment lors des interventions de deux des principaux secrétaires du cabinet du président américain Donald Trump, les nuages associés à la tempête que suscitera la production de toute cette énergie étaient perceptibles à l’horizon. Et le plus sombre d’entre eux était celui de la guerre commerciale.

Alors que la conférence s’ouvrait, par un discours enflammé portant sur la domination américaine du secrétaire à l’Énergie, Chris Wright, les marchés mondiaux commençaient à s’effondrer, les craintes de récession susceptible d’atténuer la demande, notamment de pétrole et de gaz, se multipliant. Si l’Amérique veut parvenir à exercer une position de « domination énergétique », elle devra regagner la confiance des capitaux – et susciter un regain de confiance sur le plan des politiques, qui demeurent aussi imprévisibles que le sont les lourds nuages qui surplombaient Houston.

La conférence CERAWeek a suscité chez moi les questions suivantes :

1. Champ pétrolifère, archipel : un océan d’énergie ou un chapelet d’îles ?

Si le monde a indiscutablement besoin de plus d’énergie, il pourrait se buter à d’énormes difficultés sur le plan de la distribution de cette énergie, alors que les pays et les continents s’emploieront à ériger des murs artificiels. Wael Sawan, chef de la direction de la société Shell, a présenté les trois scénarios en matière de sécurité énergétique (en anglais) de l’entreprise pour la décennie à venir : un scénario « horizon », reposant dans une large mesure sur le statu quo ; un scénario de « poussée soudaine », qui intègre une vision maximaliste de la croissance économique et des besoins en matière d’intelligence artificielle (IA) ; et un troisième scénario, baptisé « Archipels », qui est certes le plus inquiétant et celui qui semble être le plus en plus probable. Dans un monde fragmenté en archipels, nous observerons une poussée de la demande, cependant que l’offre sera circonscrite à certaines régions du fait de politiques nationalistes et protectionnistes qui transformeront le marché mondial de l’énergie en un chapelet d’îles. Ce nouveau monde de l’énergie serait plus contraignant et moins performant.

Face à une menace croissante de nationalisme énergétique, de nombreux pays tributaires des importations ne ménagent pas leurs efforts pour trouver des solutions de rechange. Lors d’entretiens privés, des délégués japonais et coréens ont affirmé qu’ils étaient à la recherche de multiples sources d’approvisionnement en gaz naturel, car ils ne sont pas certains de pouvoir compter sur l’Amérique du Nord. Et ils sont également plus enclins à conclure des marchés à plus long terme. Cette ruée amène certaines des grandes sociétés pétrolières à revenir à des marchés pétroliers d’avant poste – comme l’Irak, la Lybie, le Suriname ou le Brésil –, en plus d’accroître leur production de GNL en Asie du Sud et en Afrique.

Peut-être le plus important défi dans un tel monde fractionné est-il celui des capitaux. Les gisements pétroliers mondiaux sont en déclin, parfois à hauteur de 5 % par année, et la grande majorité des capitaux sont voués à leur entretien plutôt qu’à leur expansion. De surcroît, les grandes sociétés pétrolières ne cessent de répéter leur intention de restituer une plus grande partie de ces capitaux aux actionnaires plutôt que d’investir dans la croissance. Comme l’a déclaré un dirigeant, au mantra de la durabilité, soit « les gens et la planète », doit venir s’ajouter le volet de la « rentabilité » pour que les investisseurs choisissent d’investir les milliers de milliards nécessaires.

2. Question : l’IA permettra-t-elle de réparer le système ou en entraînera-t-elle la destruction ?

Signe des temps : dans le titre de 42 séances tenues dans le cadre de la conférence CERAWeek figurait l’expression « centre de données ». Et il fallait multiplier les efforts pour trouver des échanges ne faisant pas référence aux « fournisseurs de services infonuagiques à très grande échelle » – les géants de la technologie, comme les sociétés Google et Amazon, dont les centres de données alimentant l’IA se multiplient à vue d’œil. En quelques années à peine, les centres de données sont devenus un aspect si important des besoins mondiaux en matière d’énergie que leur consommation collective est comparable à celle de l’économie japonaise. L’un des principaux fournisseurs d’énergie de Floride, la société NextEra (en anglais), prévoit une hausse de la demande de 55 % au cours des 20 prochaines années, par rapport à 9 % au cours des 20 dernières années – et l’IA représentera un tiers de cette croissance.

Il n’est donc pas étonnant que le chef de la direction de la société Chevron ait souligné qu’il envoyait des cadres de son entreprise suivre des cours sur l’IA au MIT.

Les fournisseurs de services infonuagiques à très grande échelle étaient omniprésents, organisant d’incontournables barbecues texans et présentant leurs avatars, leurs agents et leurs robots à des groupes d’hommes et de femmes du secteur du pétrole quelque peu perplexes. En fait, les liens entre l’IA et l’énergie sont désormais si étroitement imbriqués que ces deux mondes s’associent pour améliorer l’efficacité énergétique et ce, du puits à la roue. Google affirme que ses puces sont 60 % plus économes en énergie. Les grands fournisseurs d’électricité estiment que les gains d’efficacité découverts grâce à l’IA pourraient permettre de recouvrer 100 GW d’électricité. Cependant, on s’entend généralement pour dire que les deux secteurs auront besoin de beaucoup plus d’électricité produite au gaz pour faire fonctionner ces centres de données. En 2024, les centres de données américains étaient tributaires du gaz à hauteur de 43 % pour combler leurs besoins en électricité, tandis que le nucléaire suppléait à 20 % des besoins et que le charbon, pour sa part, représentait un pourcentage légèrement moins élevé. Si l’espoir fondé envers les énergies renouvelables demeure vif, il est néanmoins marginal, à tel point que plusieurs fournisseurs de services infonuagiques à très grande échelle ont abandonné leurs engagements en matière d’énergie carboneutre pour leurs centres de données.

3. Un nouveau modèle P3 : prix, pipelines et permis ?

Les facteurs déterminants des ambitions énergétiques américaines seront le prix, les pipelines et les permis – qui seront essentiels pour attirer tous ces investissements nécessaires à la croissance. Les fournisseurs de services infonuagiques à très grande échelle pourraient être tenus de payer davantage pour subventionner d’autres secteurs et ménages, ainsi que leurs besoins en matière d’électricité et d’énergie. L’année dernière seulement, les prix de l’électricité aux États-Unis (en anglais) ont grimpé de 20 % alors que la demande mondiale n’a progressé que de 2 %. Un expert des services publics a affirmé qu’un nouveau modèle économique et qu’un nouvel état d’esprit pourraient s’avérer nécessaires pour que puissent coexister ces deux mondes. Les adeptes de la technologie épousent la philosophie du multiple de dix, dont l’approche axée sur la croissance prévoit qu’il est possible d’enchaîner les succès par l’innovation et le développement de la portée. Pour leur part, les services publics retiennent la philosophie du 10 %, soit une mentalité réglementée qui estime qu’un tel rendement est tout ce que la société sera en mesure d’absorber à long terme.

Pour construire les pipelines et aménager les réseaux nécessaires à l’économie de l’IA, il faudra davantage de capital-risque. Cependant, une conjoncture réglementée et sujette aux litiges ne sied pas de manière optimale au capital-risque. Parmi les études de cas présentées, citons celle du pipeline Constitution, qui visait à acheminer du gaz naturel de Pennsylvanie vers le nord-est et les pôles de recherche comme Boston et New York. L’entreprise a fait face à une telle multiplicité de contestations juridiques qu’elle a dû nnuler (en anglais) son projet en 2020. L’administration américaine actuelle cherche aujourd’hui à relancer ce projet.

La réforme du processus de délivrance de permis sera essentielle pour que cette domination énergétique ait la moindre chance de se concrétiser, et, pour ce faire, il faudra pouvoir compter sur une majorité qualifiée au Congrès, ce à quoi s’attendent peu de politiciens dans une capitale américaine déjà profondément divisée. Il y a lieu de s’attendre à ce que les adeptes du forage débridé affrontent les partisans de la multiplication des recours en justice. Mark Christie, président de la Federal Energy Regulatory Commission (FERC), et expert en droit constitutionnel, a déclaré, lors de la conférence, que la FERC rédige désormais chacune de ses décisions en s’attendant à ce que leur sort soit ultimement tranché devant les tribunaux. Il estime que, de ce fait, moins d’énergie que ce qui s’avère nécessaire pour combler les besoins américains sera produite et qu’il faudra bientôt « faire face à la réalité ».

4. GNL : est-ce le nouveau carburant mondial ?

Le gaz naturel subvient à environ 25 % des besoins mondiaux en matière d’énergie et cette année, il aura occupé 50 % des discussions à l’ordre du jour de la conférence CERAWeek. Dans un monde qui aura besoin de beaucoup plus d’énergie, le consensus qui s’est dégagé à Houston était en faveur d’une plus grande quantité de gaz, notamment sous forme refroidie, liquéfiée et transportée comme GNL. Le chef de la direction de la société ConocoPhillips, Ryan Lance, estime que la demande en matière de GNL pourrait doubler au cours de la prochaine décennie. C’est déjà le cas aux États-Unis, en grande partie du fait d’une profonde révolution technologique dans le secteur du gaz qui a contribué à augmenter massivement la production, tout en réduisant le nombre de plateformes, celui-ci passant de 1 600 à 100.

Les prévisions concernant la croissance du GNL sont impressionnantes. En effet, la société Shell (en anglais) prévoit une hausse de plus de 50 % de la demande mondiale de GNL d’ici 2040, alors que les fabricants chinois et d’autres économies asiatiques accéléreront leur transition du charbon au gaz afin de soutenir leur croissance économique tout en réduisant leurs émissions. À elle seule, l’Inde (en anglais) devra doubler ses importations de GNL pour répondre à la hausse de sa demande d’ici 2030.

Mais l’un des besoins qui ne retient pas suffisamment l’attention tient au financement à des conditions favorables de l’ensemble des infrastructures nécessaires pour assurer le déchargement du GNL des navires et le convertir en gaz. Jusqu’à récemment, les pays occidentaux s’opposaient à ce que les banques multilatérales de développement contribuent au financement de telles infrastructures – puisque cela pouvait aggraver le problème des émissions mondiales. Il se pourrait fort bien que cette question revienne à l’ordre du jour du prochain sommet du G7 qui se tiendra en Alberta.

5. Un printemps nucléaire : mais dans quelle décennie ?

L’énergie nucléaire connaît un essor nouveau, et ce, non seulement en Amérique du Nord. En effet, en Chine (en anglais) devraient être construites cette année des installations permettant de produire 5 GW d’énergie nucléaire. Le Bangladesh et la Türkiye prévoient tous deux procéder à la mise en service de leurs premiers réacteurs en 2025, tandis que l’Égypte devrait rapidement emboîter le pas. Abu Dhabi compte désormais quatre centrales nucléaires et prévoit en construire davantage. Au total, le nucléaire (en anglais) représente environ 10 % du bouquet énergétique mondial. Mais simplement pour maintenir cette proportion, il faudrait tripler la production d’ici 2050, ce qui implique d’ajouter 50 GW de capacité chaque année pendant les 20 prochaines années. Il est utile de se rappeler que la meilleure année jamais enregistrée remonte aux années 80, alors qu’avaient été ajoutés 31 GW de capacité.

De nouveaux modèles s’imposent. Plusieurs conférenciers ont évoqué la nécessité de restreindre l’éventail des technologies nucléaires envisagées afin de contribuer à regrouper la demande à l’égard de ces technologies de même que les compétences et les chaînes d’approvisionnement qui y sont associées. En effet, un trop grand nombre de projets présentent un caractère inédit. Il pourrait également être nécessaire de construire davantage de réacteurs, tant sur les sites existants que sur des sites de centrales au charbon déclassées, afin de tirer parti des infrastructures existantes, de l’eau de refroidissement et du soutien local. De plus, fait essentiel, les gouvernements et les développeurs nucléaires doivent s’engager envers de longs cycles de production, qui peuvent généralement s’étendre sur une période pouvant atteindre les 15 ans. Cette réalité ne sourit généralement pas aux investisseurs, autres que les caisses de retraite et les fonds souverains, ce qui permet de croire que de nouveaux modèles de financement pourraient également être nécessaires.

6. Minéraux critiques : quand prendrons-nous conscience du fait qu’ils sont vraiment critiques ?

Depuis la Seconde Guerre mondiale, on qualifie une série de minéraux d’importance stratégique de « minéraux critiques », alors que le Canada cessa d’expédier du nickel au Japon et que les États-Unis contribuèrent au blocus du Groenland, de crainte que l’occupation nazie du Danemark ne permette à l’Allemagne de s’emparer des minéraux de la région arctique pour les ajouter à son arsenal militaire. Nous voilà de retour à cet état d’esprit axé sur le caractère critique – pour autant qu’il ne soit pas trop tard – et l’approvisionnement énergétique en est tributaire. En effet, tous ces centres de données et ces lignes de transport électrique ont besoin de cuivre, de nickel et de minéraux plus exotiques. Pour répondre aux attentes énergétiques mondiales, nous devrons extraire au cours des 20 prochaines années autant de cuivre que le monde en a extrait au cours des 20 derniers siècles. Malheureusement, la Chine a la mainmise sur la production et la transformation. Voici un fait surprenant : la Chine compte aujourd’hui 60 fonderies tandis que les États-Unis en ont que 2. La majeure partie du cuivre américain est donc expédiée en Chine sous forme de concentré, puis renvoyée sous forme de fils et d’autres produits.

L’Occident a 30 ans de retard sur la Chine et il lui faudra des décennies pour combler ce fossé. Qu’il suffise de penser qu’il faut jusqu’à 20 ans pour découvrir une mine et 10 autres années pour la développer. Il faudra également surmonter la résistance locale face aux mines et aux fonderies. Comme c’est le cas pour l’énergie, de nouveaux modèles de financement s’avéreront nécessaires pour ces projets à long terme. L’administration Trump a proposé la création d’un fonds souverain, tirant parti des loyers perçus sur les vastes étendues de terres et d’océans appartenant au gouvernement fédéral. Elle a également recours à l’Export-Import Bank of the United States, sa principale institution de financement des exportations, pour soutenir des projets de minéraux critiques. Le Canada étudie des options similaires par l’intermédiaire d’Exportation et développement Canada. Si l’Occident devait adopter une mentalité propre aux périodes de conflit armé pour faire face à ce défi, les gouvernements pourraient entreprendre d’allouer la production et de restreindre l’utilisation des matériaux aux besoins stratégiques. La question de savoir si les États-Unis, le Canada et d’autres pays seraient également disposés à accepter des normes en matière d’environnement et de travail plus souples est tout autre.

7. Chaînes d’approvisionnement : pouvons-nous réellement produire ce dont nous avons besoin ?

Les politiques, les projets et même les échéanciers les plus avisés peuvent ne mener à rien s’ils ne sont pas assortis des chaînes d’approvisionnement appropriées. Voilà qui constitue peut-être la principale préoccupation à court terme dans le secteur de l’énergie. Selon un dirigeant du secteur minier, il faut aujourd’hui compter sept ans pour prendre livraison d’équipements de lavage de roche géants. Un cadre du secteur de l’électricité a déclaré attendre la livraison de turbines à gaz, qui sont prévues pour 2030. De plus, le coût de ces équipements a triplé depuis la période précédant la pandémie. Il peut être tout aussi difficile de se procurer des équipements ou des biens de moindre envergure, comme de l’uranium enrichi et du graphite pour les centrales nucléaires. Les gouvernements pourraient être tenus de commencer à répartir la production de ressources, y compris sur le plan de l’approvisionnement en matériaux, des capacités de production et du soutien logistique, pour assurer la résilience des industries critiques.

La main-d’œuvre qualifiée est tout aussi rare, en partie parce que peu de projets gaziers ont été construits au cours des cinq dernières années, notamment du fait de l’essor qu’a connu le secteur de la construction lié au GNL. Un dirigeant du secteur nucléaire a déclaré que, bien qu’il était heureux d’en embaucher, il n’avait pas besoin de plus de titulaires de doctorat, mais plutôt de diplômés de collèges communautaires aptes à réaliser de complexes travaux de soudage et de tuyauterie. Même Larry Fink, le chef de la direction de la société BlackRock, le géant de l’investissement de Wall Street, a axé ses commentaires dans le cadre de la conférence CERA sur la crise croissante du marché de la main-d’œuvre. Son message non équivoque, dont il a également fait part au président Trump, est le suivant : « Nous allons manquer d’électriciens. »

8. Climat : cet enjeu dominera-t-il à nouveau ?

Dès la séance d’ouverture, l’enjeu de l’action climatique s’est retrouvé à l’arrière-scène, pour autant qu’il en ait même été fait mention. Dans son discours d’ouverture, le secrétaire à l’Énergie, Chris Wright, a donné le ton en affirmant que les émissions étaient fonction de la croissance économique et que le monde souhaitait davantage de croissance. Et de souligner : « Dans la vie, il faut toujours faire des compromis. À tous les égards ! » Cette affirmation n’était pas simplement de pure forme. Le retour en force du gaz naturel est perçu comme ayant pour objectif de faire passer cette ressource du statut de source de transition à une source d’énergie de base. En d’autres termes, le gaz naturel deviendra incontournable, comme en témoignent les récents projets mis de l’avant en Caroline du Nord, pour ajouter 5 GW de production d’électricité alimentée au gaz. Même le charbon fut salué à titre de carburant qui, peut-être, pourrait être nécessaire pour assurer l’essor de l’IA.

La question la plus importante concernant l’action climatique est demeurée sans réponse : le président Trump abolira-t-il la loi sur la réduction de l’inflation ? Plusieurs grands dirigeants du secteur pétrolier et gazier ont plaidé en faveur de la loi phare de Joe Biden, en affirmant avoir élaboré et conclu une foule d’investissements dans le secteur de la décarbonation qui ont contribué à accroître leur efficacité énergétique et leur rentabilité. Vicki Hollub, cheffe de la direction de la société Occidental Petroleum, a plaidé pour le maintien des crédits d’impôt qui contribuent au financement des projets de capture directe dans l’air du carbone atmosphérique de son entreprise, l’une des principales raisons pour lesquelles elle a procédé à l’acquisition de la société Carbon Engineering, de Colombie-Britannique, en 2023. Occidental Petroleum tente également de faire avancer les travaux qu’elle a entrepris dans le domaine de la récupération assistée des hydrocarbures (RAH) du pétrole en captant le carbone atmosphérique, en le liquéfiant et en le réinjectant dans d’anciens réservoirs afin de faire remonter le pétrole à la surface. Plusieurs écologistes voient d’un mauvais œil la RAH, en faisant valoir qu’il s’agit plus ou moins d’un jeu de dupe où du carbone est échangé contre du carbone. Cependant, le retour à l’avant-plan de ces techniques, du moins pour certains, à titre de stratégie de neutralité carbone, témoigne de l’ampleur des changements intervenus en un an.

John Stackhouse est premier vice-président, Bureau du chef de la direction, RBC, et chef, Leadership avisé RBC.

Vous pouvez le suivre sur LinkedIn ici (ce lien mène à un site web dont le contenu est en anglais seulement).

La guerre commerciale entre les États-Unis et le Canada a éclaté : les exportations canadiennes d’acier et d’aluminium, évaluées à 24 milliards de dollars par année1, seront taxées à hauteur de 25 % à compter d’aujourd’hui. Voici cinq thèmes à surveiller alors que les deux économies se préparent aux retombées de ces impôts :

1. Il est peu probable que ces droits de douane revigorent la production américaine

Lorsque les États-Unis ont imposé des droits de douane pour la première fois au titre de l’article 232, en 2018, en réponse à des préoccupations de sécurité nationale, la capacité de production américaine d’acier et d’aluminium n’a pas augmenté de façon significative (hausse de 7 % et de 4 %, respectivement)2. Il est fort probable que ce scénario se répète. L’industrie sidérurgique américaine se heurte à un problème beaucoup plus grand alors que la Chine inonde les marchés mondiaux de l’acier de ses excédents de production, ce qui limite la capacité des producteurs américains à accroître la production nationale. L’offre excédentaire mondiale a atteint 560 millions de tonnes (soit 6 fois la consommation des États-Unis) en 2024. En outre, 157 millions de tonnes supplémentaires en provenance de nouvelles capacités à fortes émissions de carbone devraient arriver sur le marché d’ici 2026, principalement depuis l’Asie3.

Depuis l’entrée en vigueur des droits de douane au titre de l’article 232, les importations totales des États-Unis (en poids) ont baissé de 15 % pour l’acier et de 13 % pour l’aluminium par rapport à 2018. Les importations nettes d’acier aux États-Unis demeurent à un niveau de 13 % de la consommation nationale, tandis que les importations nettes d’aluminium sont structurellement plus élevées, représentant 47 % de la consommation. Cependant, la consommation américaine totale a fléchi de près de 10 % pour ces deux métaux depuis 2018, ce qui explique pourquoi la dépendance à l’importation n’a pas reculé autant que ce qui transparaît dans les chiffres bruts4.

Cela est mis en évidence dans les tableaux 1 et 2.

Tableau 1 : Stagnation de la consommation et des importations nettes d’acier aux États-Unis

United States Geological Survey, Leadership avisé RBC

Tableau 2 : Les États-Unis demeurent fortement dépendants de l’aluminium importé

Source : United States Geological Survey, Leadership avisé RBC

2. L’accès de la Chine au marché américain est difficile à mesurer

La définition de l’acier est compliquée à établir, étant donné les centaines de lignes tarifaires du Système harmonisé correspondant aux codes 72, qui définissent le fer et l’acier, et aux codes 73 qui définissent les produits basés sur le fer et l’acier. Les codes du Système harmonisé (« codes SH ») classifient les produits aux fins du commerce international afin de faciliter les formalités douanières et administratives. Les États-Unis ont réussi à fermer une grande partie de leur marché à l’acier chinois (selon les définitions des codes SH 72), qui ne représente que 490 millions de dollars dans les importations américaines en 2024, soit environ 1,6 % du total des importations5.

Toutefois, les exportations chinoises d’acier vers le Mexique et le Canada sont plus de trois fois supérieures, avec un montant estimatif de 1,7 milliard de dollars (au total) en 2024, soit 8 % des importations totales de chaque pays6. Ce chiffre est à la hausse, et il a plus que doublé depuis 2017. Si nous incluons les exportations chinoises transitant officieusement par des pays alliés (Vietnam, Thaïlande, Indonésie, entre autres), le total des exportations chinoises officielles et officieuses vers le Mexique et le Canada a probablement dépassé les 2,5 milliards de dollars. Naturellement, les États-Unis ont fait part de leurs préoccupations aux deux pays.

Toutefois, derrière leurs soi-disant « préoccupations », les États-Unis importent directement de Chine de l’acier et des produits à base d’acier pour une valeur de 14 milliards de dollars (codes SH 72 et 73 combinés), ce qui représente un quart de leurs importations totales d’acier et de produits à base d’acier7. En comparaison, l’acier et les produits à base d’acier chinois ne représentent que 10 % des importations canadiennes et mexicaines, respectivement8.

Dans l’ensemble, la sécurité nationale des États-Unis s’est considérablement améliorée, car plusieurs pays alliés comme le Canada, le Japon, la Corée du Sud et le Mexique ont augmenté leurs livraisons d’acier et d’aluminium aux États-Unis au cours des six dernières années au détriment de la Chine. Plus précisément, le total des importations américaines d’acier et d’aluminium en provenance de pays exemptés a augmenté en valeur de 51 % en 2018 à 57 % en 2024, avec un déclin correspondant de 44 % à 36 % pour la Chine et ses alliés – soit une variation nette de +14 % (voir le tableau 3)9.

Tableau 3 : Les pays alliés ont accru leur part de marché aux États-Unis au détriment de la Chine

Sources : U.S. International Trade Commission, Leadership avisé RBC

3. Malgré toutes les discussions sur la Chine, le Canada est devenu la cible numéro un

D’un point de vue fondamental de marché, les exportations canadiennes d’acier et d’aluminium vers les États-Unis ont augmenté de 35 % depuis 2018 pour s’établir à 17,7 milliards de dollars américains. Ce rythme de croissance est supérieur à la moyenne mondiale, les dernières années dépassant de loin les taux de croissance historiques du Canada. Par conséquent, l’excédent commercial d’acier et d’aluminium du Canada par rapport aux États-Unis a plus que doublé par rapport à 2018, passant à plus de 9 milliards de dollars américains l’an dernier10.

Cependant, le Mexique et le Vietnam ont tous deux augmenté leurs exportations au cours de la même période, tant en valeur absolue (11,8 milliards de dollars et 4,9 milliards de dollars, respectivement) que sur une base relative (+62 % et +410 %)11. Le bond des volumes vietnamiens pourrait être particulièrement inquiétant pour l’administration américaine et justifier une hausse des tarifs. Cependant, la nature réciproque des guerres commerciales s’est traduite par le fait que le Canada est souvent ciblé – peut-être au-delà des réalités fondamentales du marché.

Enfin, en ce qui concerne le Canada, les États-Unis sont également préoccupés par la forte présence du groupe luxembourgeois ArcelorMittal au Canada, cette société produisant probablement la moitié de l’acier canadien. La société a également établi un partenariat stratégique avec China Oriental Group et détient 37 % des actions de la société.

4. Il sera difficile d’obtenir des exemptions pour le Canada

Bien qu’il existe encore une chance pour que Trump accorde un sursis au Canada, ce dénouement demeure peu probable.

Tout d’abord, le durcissement de la position canadienne, faisant état de droits de douane réciproques, crée un climat de négociation plus difficile. Deuxièmement, il est peu probable que les grandes sociétés américaines se battent pour le Canada, étant donné que les droits de douane sont imposés à des secteurs spécifiques et qu’ils sont moins perturbateurs pour l’économie, relativement aux droits de douane généraux.

Enfin, nous avons eu une expérience comparable par le passé : ce n’est qu’après la signature de l’AEUMC en mai 2019 que les droits de douane imposés au Canada en vertu de l’article 232 ont été levés, soit quatorze mois après leur entrée en vigueur.

Bien que les produits canadiens puissent encore obtenir une exemption s’ils sont considérés comme irremplaçables, ce scénario est difficile à envisager au vu des données disponibles. Dans le domaine de l’acier, les États-Unis ne dépendent des importations nettes qu’à hauteur de 13 %. De plus, l’utilisation finale de l’acier canadien à l’échelle nationale est répartie entre divers secteurs : manufacture générale (40 %), automobile (20 %), pétrole et gaz (15 %) et construction générale (10 %)12. Il est peu probable que l’acier canadien soit utilisé aux États-Unis à des fins stratégiques qui en feraient un produit difficile à remplacer. L’aluminium canadien pourrait avoir plus de chance, étant donné que le Canada représente 75 % des importations américaines d’aluminium primaire13.

5. Les chances de réussite dépendent des concessions qui seront faites

Le temps presse maintenant pour le Canada et pour les autres partenaires commerciaux des États-Unis. Au cours des trois prochaines semaines, soit jusqu’au 2 avril, l’administration Trump cherchera à obtenir des concessions avant l’entrée en vigueur des droits de douane réciproques et l’expiration des droits de douane généraux de 25 % à l’encontre du Canada et du Mexique.

Dans le passé, la Corée du Sud a « volontairement » limité ses exportations au moyen d’un mécanisme de quotas, ce qui lui a permis de bénéficier d’exclusions relativement à l’acier et à l’aluminium en vertu de l’article 232. Le Japon a entamé des négociations commerciales bilatérales pour éviter des droits de douane potentiels sur l’automobile. Le Canada et le Mexique ont tenu bon jusqu’à la signature de l’AEUMC au milieu de 2019. Le succès futur repose sur les concessions qui seront accordées aux États-Unis.

Un signe peut-être encourageant est que le Canada s’apprête à changer de premier ministre, que le pouvoir passe aux mains du libéral Mark Carney ou du conservateur Pierre Poilievre. Ces deux candidats représentent une occasion de réinitialiser la relation personnelle avec le président américain. Le changement de gouvernement pourrait aussi faciliter la renégociation de l’AEUMC en suivant un plan similaire, et apaiser les tensions avec une administration Trump de plus en plus belliciste (et imprévisible).

U.S. International Trade Commission (DataWeb), U.S. Federal Register

U.S. Geological Survey Mineral Commodity Summaries 2025

European Steel Association (Eurofer), OECD, U.S. Geological Survey

U.S. Geological Survey Mineral Commodity Summaries 2025

U.S. International Trade Commission (DataWeb)

Innovation, Science and Economic Development Canada, UN Comtrade

U.S. International Trade Commission (DataWeb)

Innovation, Science and Economic Development Canada, UN Comtrade

Dans le secteur des minéraux, le Canada représente le plus grand partenaire commercial des États-Unis et vice-versa. Le commerce bilatéral1 représente 146 milliards de dollars.

Sur une liste de 50 minéraux critiques identifiés, les États-Unis dépendent intégralement des importations en ce qui concerne 12 de ceux-ci et ont un solde importateur (plus de 50 %) pour 29 de ceux-ci2.

La Chine représente la principale source étrangère d’approvisionnement des États-Unis (un quart des minéraux critiques)3.

L’économie américaine pourrait fortement pâtir des perturbations de l’approvisionnement en minéraux critiques. Voici un exemple : une restriction de 30 % de l’offre de gallium pourrait entraîner une baisse de 600 milliards de dollars américains du PIB américain4.

L’approvisionnement de la défense représente une source de financement sous-utilisée pour les principaux minéraux critiques, en particulier le graphite, le tungstène, le scandium et le gallium.

Les soubassements d’une quatrième révolution industrielle

Les minéraux constituent le soubassement de toute économie industrielle. Acier, cuivre, aluminium… Ils posent les fondations des infrastructures économiques, civiles et de la défense. Par ailleurs, une catégorie de minéraux toujours plus nombreux est à la base des éléments indispensables de ladite « quatrième révolution industrielle » – une époque où des forces technologiques perturbatrices, mues par l’interaction personne-machine, animent la recherche, la fabrication et une économie des données en constante expansion.