Cela fait partie du rapport conjoint de RBC Thought Leadership et d’Eurasia Group

Le Canada vise à doubler ses exportations hors des États-Unis vers deux de ses plus grands partenaires commerciaux antagonistes, la Chine et l’Inde, alors même que les investissements canadiens continuent de se diriger massivement vers les États-Unis.

Depuis que Mark Carney a lancé sa campagne « on lève les coudes » pour inciter le pays à commercer davantage avec le reste du monde, et entre Canadiens, les Canadiens ont dépensé et investi davantage aux États-Unis alors même que les Américains investissent moins au Canada. La solidité de l’économie américaine, ainsi que les allègements fiscaux prévus par le Big Beautiful Bill, ont renforcé l’attrait du plus grand marché mondial pour les investisseurs canadiens. Des caisses de retraite aux fonds communs de placement, plus de dollars canadiens que jamais ont afflué vers le sud. L’investissement des entreprises a suivi le même mouvement. M. Carney pourrait devoir aller encore plus loin sur le plan fiscal et réglementaire pour maintenir les investissements canadiens sur le territoire national.

Malgré les droits de douane, les consommateurs canadiens ont été lents à modifier leurs habitudes. Des marques très visibles, comme le whisky du Tennessee, ont sans doute constitué une cible facile dès le départ. Les vacances en Floride ou en Arizona ont également été affectées. Mais dans une large mesure, les Canadiens continuent de regarder Netflix, d’acheter des voitures Ford et de consommer du Coca-Cola au même rythme qu’avant la guerre commerciale.

Il y a quelques générations, à l’époque de Trudeau père, alors que le Canada cherchait à s’éloigner d’une Amérique à l’ère du Vietnam, des tensions similaires se faisaient sentir dans les salons et les salles de conseil canadiens. L’éléphant américain et la souris canadienne, proverbialement parlant, ne se limitaient pas aux petits enjeux ; il s’agissait de dépendances multiples : économiques, culturelles et, en fin de compte, liées à la souveraineté. Une nouvelle approche a alors émergé face au dilemme classique entre dépendance et indépendance : la Troisième option, selon laquelle le Canada chercherait à se rapprocher d’une Europe reconstruite, d’une Asie renaissante et d’un Tiers-Monde en résurgence.

À l’époque, la préoccupation majeure portait sur le Canada en tant qu’économie de « filiales » — c’est-à-dire dominée par des filiales américaines. Cinquante ans plus tard, plutôt que de jouer depuis une position de force, la recherche canadienne de nouvelles alliances mondiales intervient à un moment de dépendance maximale à l’égard des États-Unis, et de fluctuations d’incertitude elles aussi maximales. Cette dépendance s’est construite au cours du siècle passé à travers des partenariats de défense et de dissuasion comme le North American Aerospace Defense Command (NORAD), la coopération commerciale et en matière d’investissement et, pour le Canada, un profil fondé sur le fait d’être l’allié le plus semblable aux États-Unis. Aujourd’hui, le risque central n’est pas que le Canada rompe soudainement avec son voisin et allié, mais que les tentatives de diversification loin du pouvoir américain révèlent à quel point Ottawa dispose de peu de leviers solides auprès d’autres partenaires — et à quelle vitesse une Maison-Blanche plus transactionnelle peut exploiter l’asymétrie dans les domaines de la défense, du renseignement et du commerce international. La géographie reste une destinée.

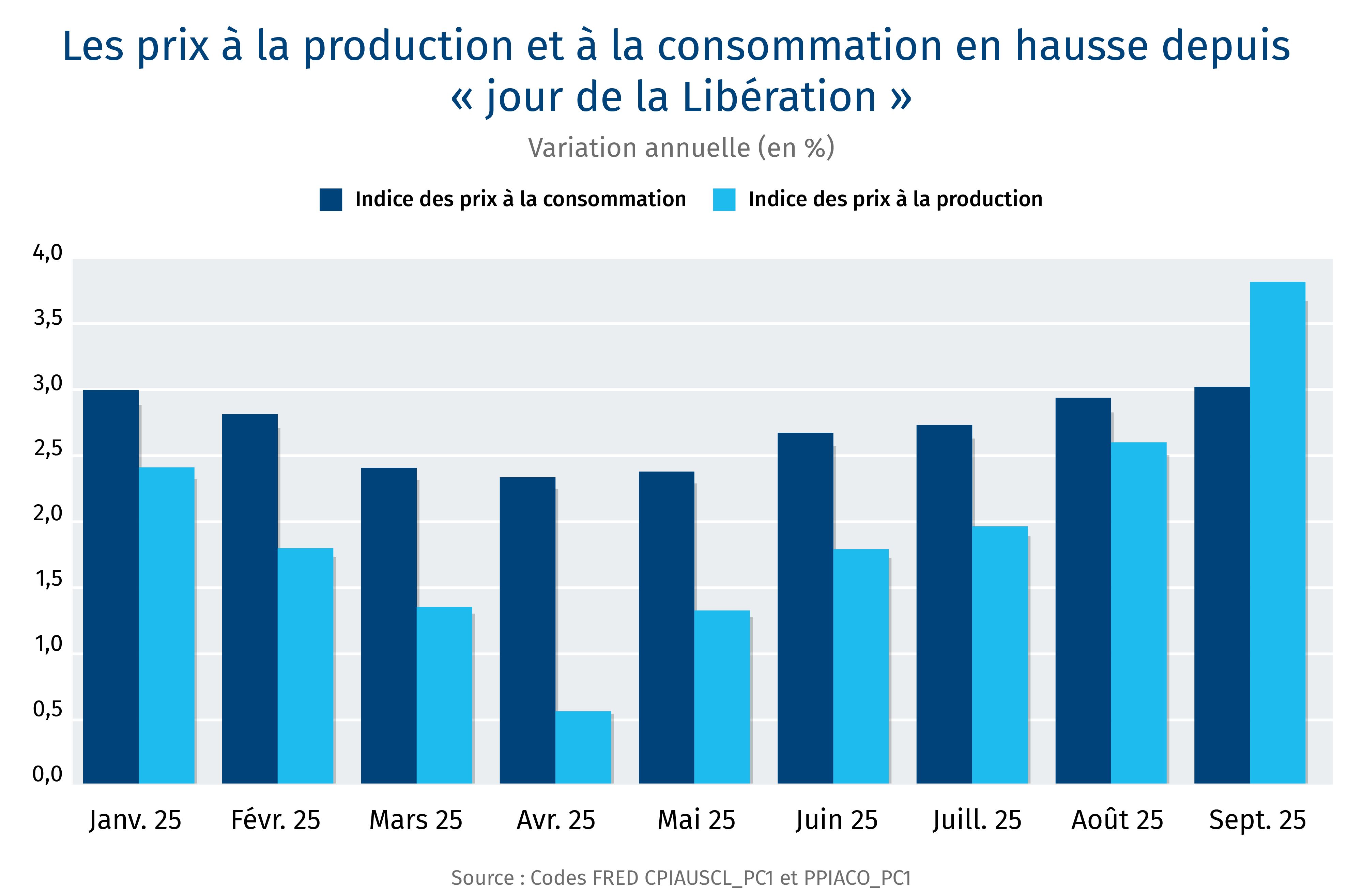

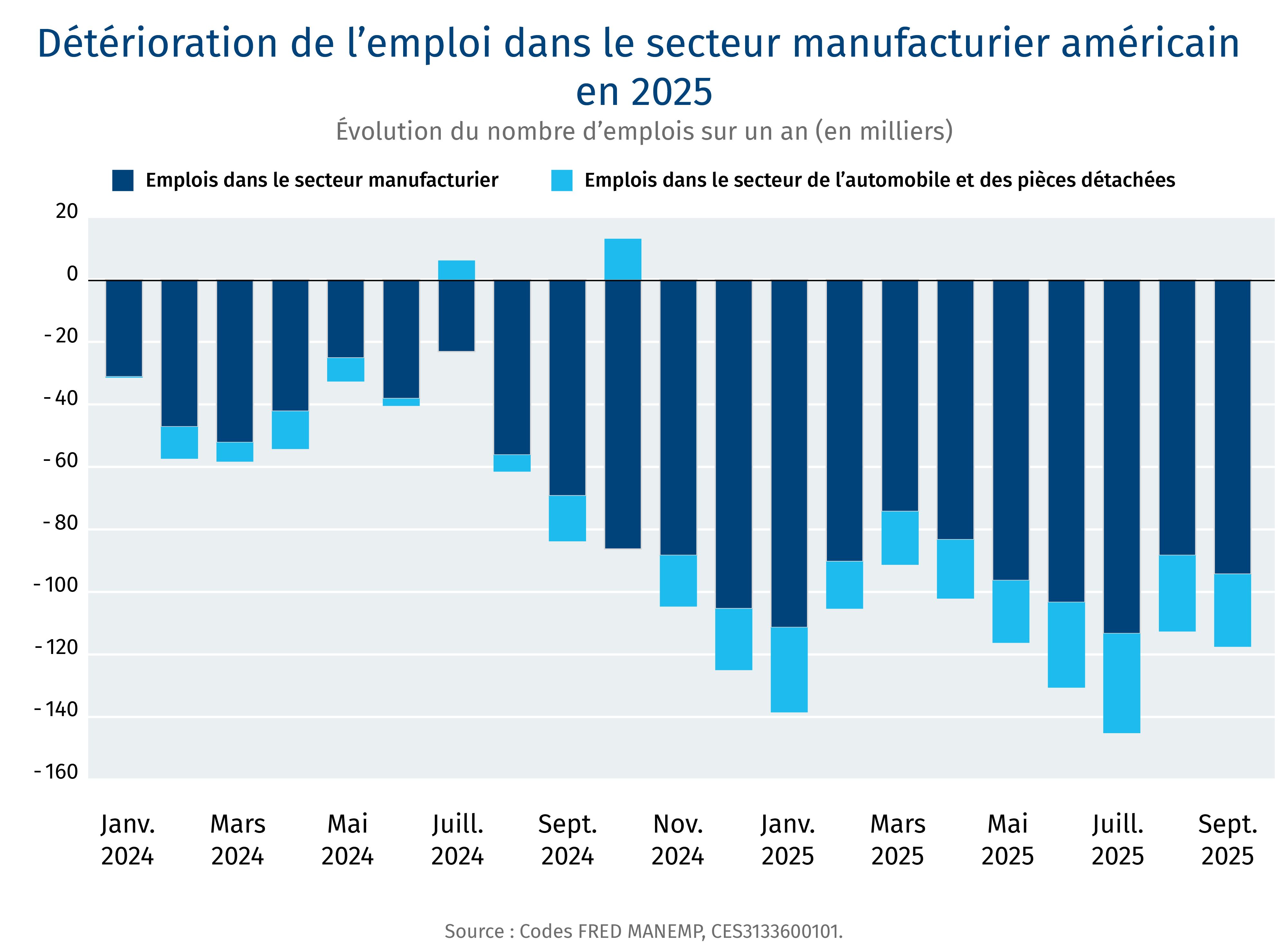

La quête d’indépendance du Canada commence par l’économie. Les droits de douane américains ont entraîné la perte de dizaines de milliers d’emplois manufacturiers, ainsi que des coups durs pour les secteurs de l’automobile, de l’acier et du bois, et pour les régions qui en dépendent. Si ces droits de douane sont maintenus, la plupart des projections suggèrent une période prolongée de croissance lente qui érosionnera davantage la pertinence du Canada sur la scène mondiale. Les effets des droits de douane de M. Trump se sont fait ressentir rapidement et intensément, entraînant une baisse des exportations totales du Canada d’environ 10 % à la mi-2025.

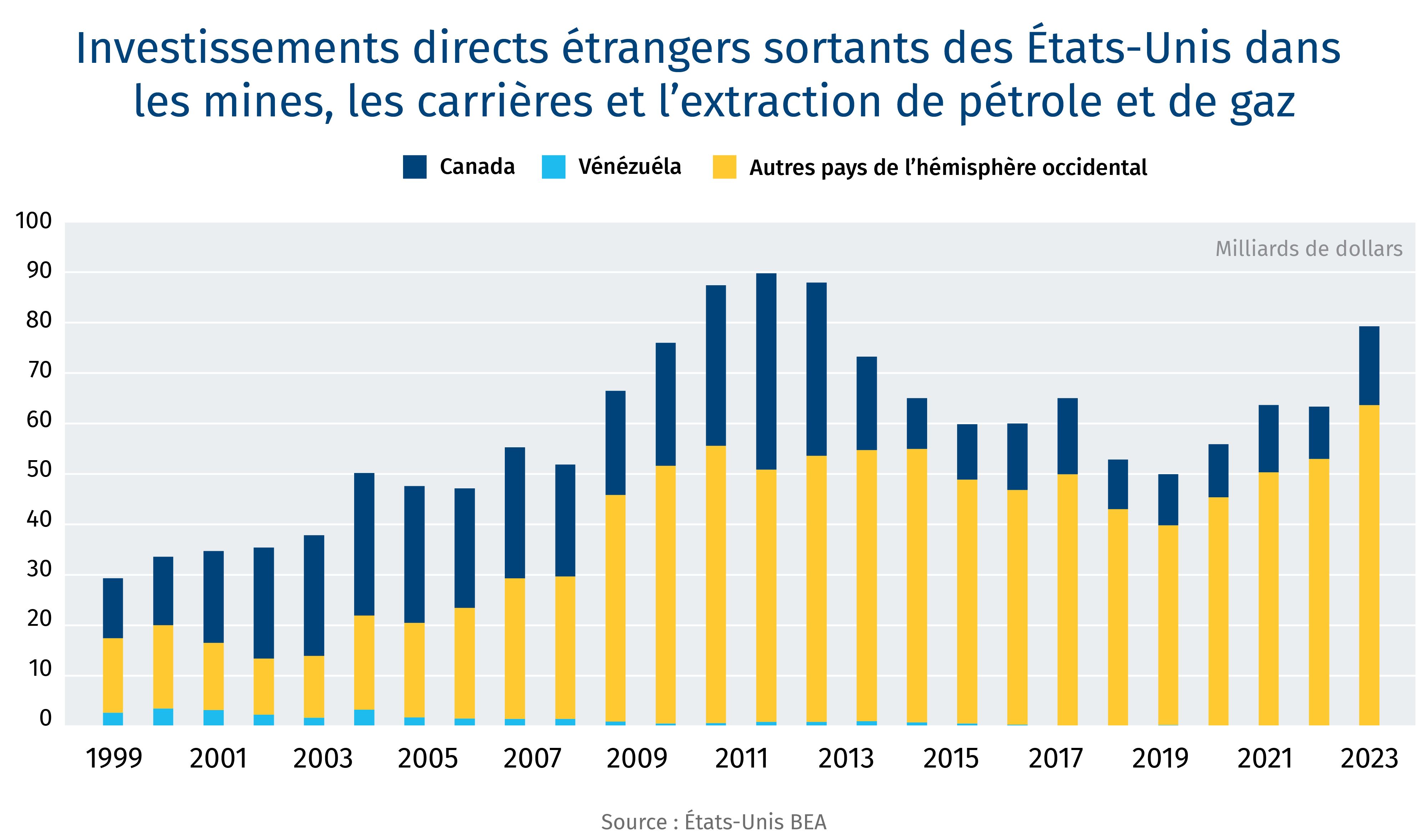

À cela s’ajoute le problème aggravant de la dépendance : alors que le déficit commercial du Canada avec les États-Unis se creuse, son excédent d’investissement s’accroît. La première année de la guerre commerciale a rendu les Canadiens encore plus désireux d’investir aux États-Unis malgré les boycotts de bourbon. Les Canadiens ont injecté 61 milliards de dollars dans des titres américains au cours du premier semestre de 2025. La plus grande caisse de retraite du pays, le Canada Pension Plan, a porté la proportion de ses placements aux États-Unis, de 35 % au début de la décennie, à 47 % en 2025.

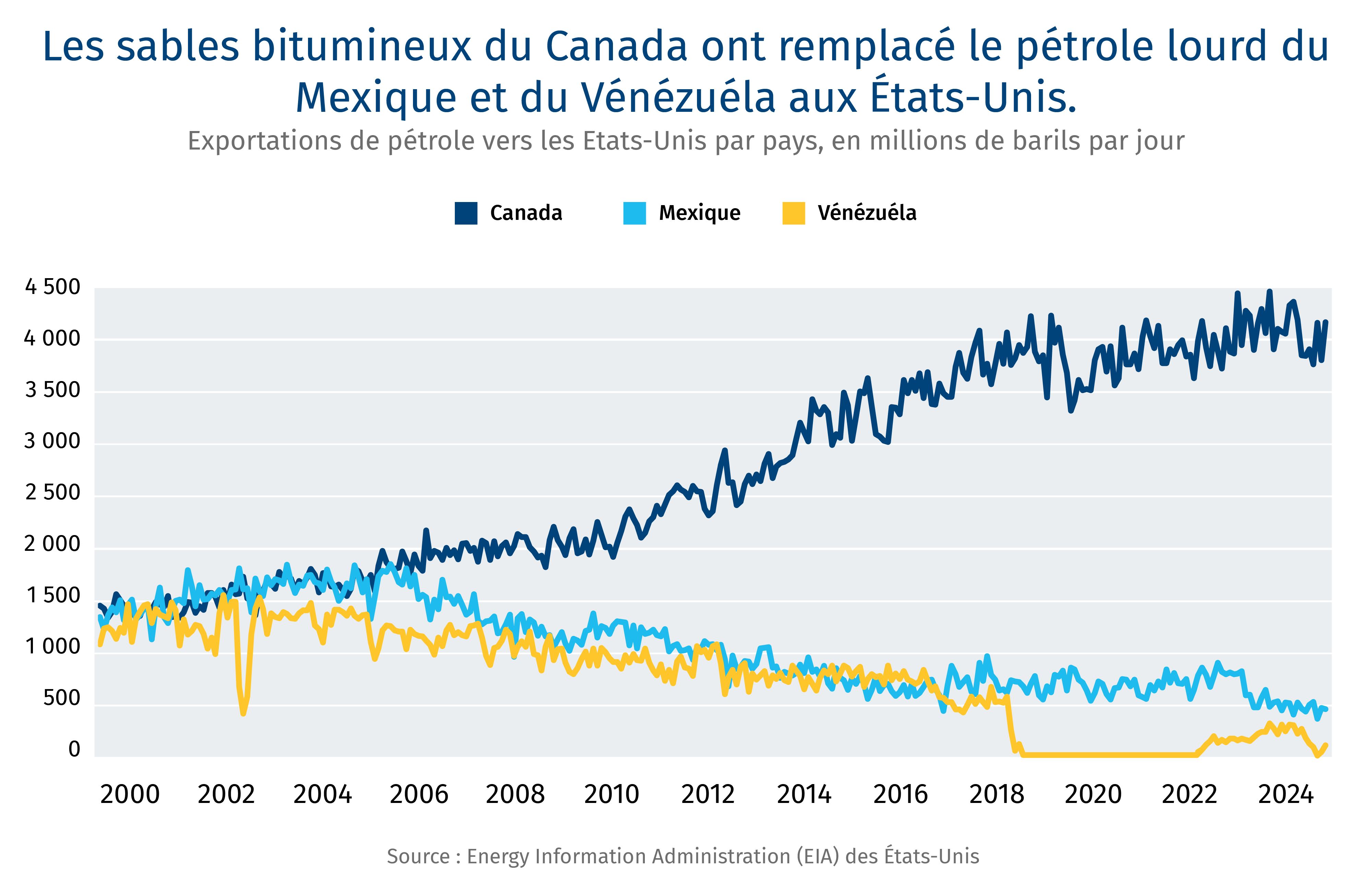

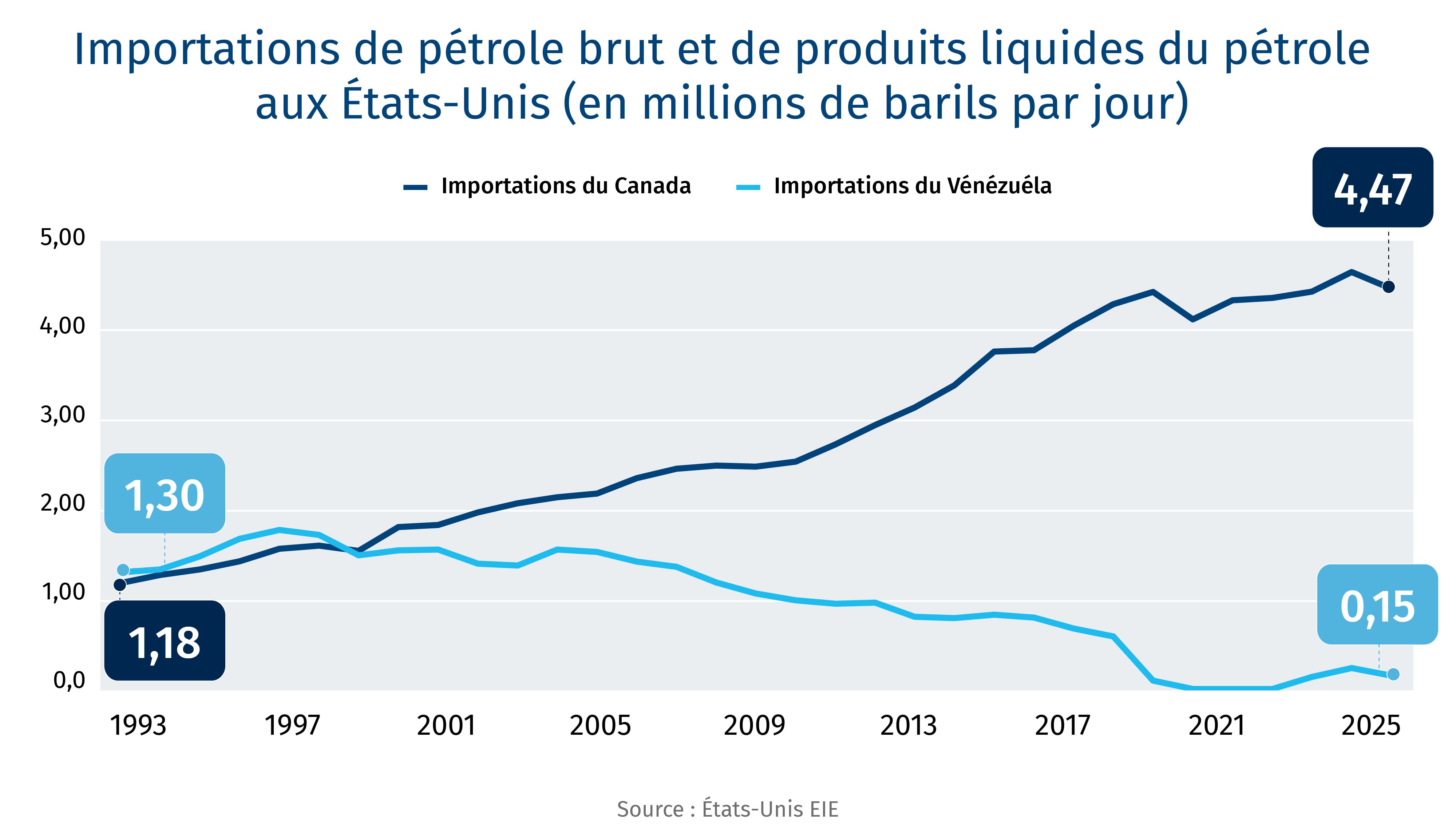

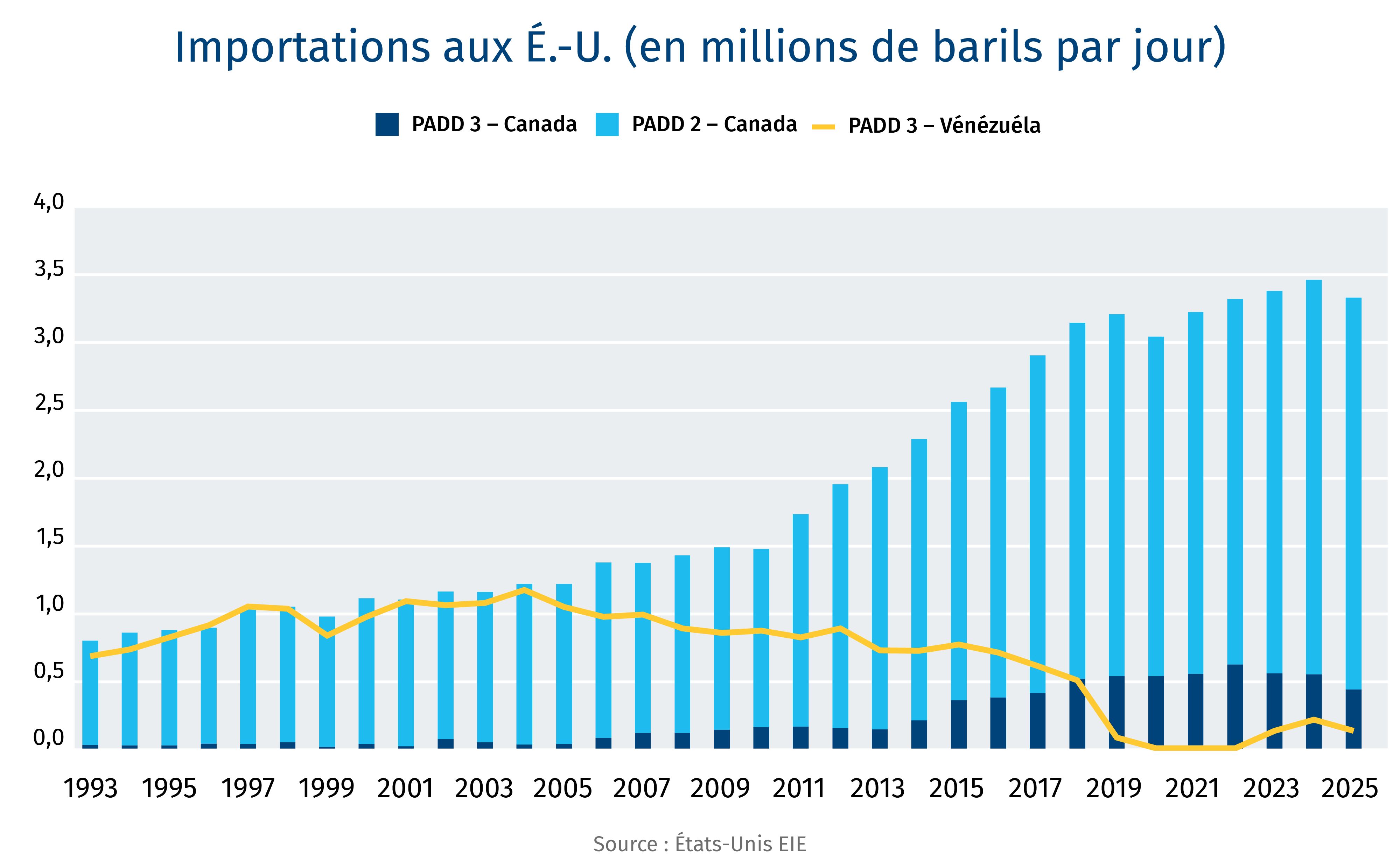

Après des décennies d’exportations canadiennes orientées vers les États-Unis, les entreprises commencent à repérer des occasions d’affaires ailleurs. Le Royaume-Uni achète davantage d’or brut, les investisseurs et banques centrales cherchant des solutions de rechange au dollar américain. Le reste de l’Europe achète plus de canola, d’aluminium et de pétrole canadien. La Chine augmente ses importations de pétrole canadien grâce à l’expansion du pipeline TransMountain, qui a porté les expéditions de pétrole hors d’Amérique du Nord à un niveau record en octobre 2025. Même des marchés lointains comme Singapour et l’Indonésie ont augmenté leurs importations canadiennes de pétrole, de charbon et de chlorure de potassium.

Ces succès illustrent l’engagement de Mark Carney à doubler les exportations vers les marchés hors des États-Unis d’ici 2035. Pour accélérer cette tendance naissante, le gouvernement Carney se concentre en 2026 sur le renforcement des liens commerciaux avec la Chine et l’Inde. Le gouvernement fédéral a également lancé des consultations sur des négociations commerciales avec plusieurs pays, dont les Émirats arabes unis, le Qatar et l’Arabie saoudite. Le premier budget de M. Carney a par ailleurs prévu 159 millions de dollars sur trois ans pour des programmes de financement du commerce afin d’aider les entreprises à pénétrer de nouveaux marchés. Il faudra faire infrastructures qui font que les ports canadiens figurent parmi les moins efficients du monde industrialisé.

Pour pouvoir exercer une influence sur un plus grand nombre de marchés étrangers, le Canada devra renforcer sa pertinence auprès de ces pays — en particulier dans des pays et marchés comme la Chine, l’Inde et même l’Europe continentale, qui ont historique de mesures commerciales non tarifaires contre le Canada lorsqu’ils veulent faire passer un message. Cela ne sera pas facile. Alors que le pouvoir mondial s’est déplacé vers l’Asie et que l’Europe et le Moyen-Orient se réarment et se réalignent, la pertinence relative du Canada s’est érodée. Le risque n’est pas l’exclusion pure et simple des clubs internationaux, mais plutôt une marginalisation discrète au sein des coalitions opérationnelles qui comptent le plus pour la sécurité, la technologie, la politique industrielle — et, en fin de compte, le commerce. À titre d’exemple, la Stratégie indo-pacifique d’Ottawa et le partenariat de sécurité approfondi avec les Philippines sont politiquement efficaces, mais insuffisants pour générer de grandes percées commerciales dans une région où le Japon, l’Australie, l’Inde et les États de l’ASEAN se tournent en priorité vers Washington, Pékin et entre eux. En Europe, les contributions majeures du Canada à la défense de la Lettonie et une posture plus affirmée dans l’Arctique renforcent sa crédibilité. Plus près de chez nous, dans les Antilles, les engagements pour restaurer l’ordre en Haïti, bien qu’importants et appréciés, ne transforment pas la place du Canada dans la région.

Trop souvent, ces alliés calibrent leur engagement avec le Canada à travers le prisme des conditions imposées à l’ère Trump sur l’OTAN et le commerce. Ottawa est perçu comme étroitement lié aux marchés et à la sécurité américains, mais lent à investir dans les capacités, l’application et l’échelle industrielle. Pour se forger un rôle plus indépendant et ambitieux sur la scène mondiale, le Canada peut s’appuyer sur certaines alliances et réseaux dont il fait déjà partie. C’est le cas du Conseil de l’Arctique, un groupe d’acteurs régionaux et de puissances qui se concentre sur des questions douces, comme la science et la protection de l’environnement. Le Canada peut approfondir ses liens avec les Scandinaves et, peut-être un jour, réengager la Russie à travers ces efforts non militaires, tout en renforçant sa capacité militaire dans la région aux côtés d’alliés partageant les mêmes vues, comme la Suède. Cela illustre bien le nouvel (et ancien) ethos de la politique étrangère canadienne, fondé sur les intérêts plutôt que sur les valeurs.

Une approche très différente pourrait être adoptée avec la francophonie et le Commonwealth, à condition que les autres membres soient prêts à se mobiliser, notamment financièrement. En Afrique, par exemple, où l’image de la France s’est détériorée, le Canada peut travailler avec ses partenaires francophones pour renforcer les défenses non militaires contre un ISIS renaissant au Sahel. Le Commonwealth peut jouer un rôle pragmatique à sa manière en facilitant la construction de passerelles commerciales de l’Australie à l’Inde et à l’Afrique du Sud, tandis que les États-Unis continuent de s’isoler. Des engagements militaires supplémentaires seront également nécessaires à mesure que les États-Unis se retirent des régions et pays instables. Haïti cristallise ce risque concret. Une mission dirigée par le Kenya, sous autorité de l’ONU et sous pression croissante de l’Organisation des États américains, offre au Canada l’occasion de devenir le centre de formation et de normes pour les contributeurs antillais en se concentrant sur les ports, la logistique énergétique et les fonctions étatiques de base — tout en rendant difficile pour les Canadiens de fermer les yeux si les États-Unis interviennent en pleine nuit pour démanteler des gangs ou des réseaux de migrants.

L’un des leviers les plus prometteurs pour le Canada pourrait être AUKUS — l’alliance de sécurité entre l’Australie, le Royaume-Uni et les États-Unis. Le pacte trilatéral s’est d’abord concentré sur les sous-marins nucléaires, un domaine loin des forces canadiennes, et il élargit désormais son champ à des capacités avancées, incluant la détection sous-marine, les satellites en orbite basse et la cybersécurité, autant de points forts du Canada. Le Canada peut se positionner comme un membre sérieux pour la prochaine phase de l’alliance, ce qui permettrait de gagner du levier sur la scène internationale tout en préservant un partenariat respectueux et pertinent avec les États-Unis.

L’année à venir offrira de nombreuses occasions d’explorer ce type de diplomatie de realpolitik alors que le Canada contribuera à concevoir ou à rejoindre des approches plus stratégiques, fondées davantage sur les intérêts que sur les valeurs, et sur le pragmatisme plutôt que sur les principes. Ce sera un recul par rapport aux approches plus idéalistes apparues à l’époque des Troisièmes options. Mais, comme chaque nation le sait, l’indépendance a un prix.

Télécharger le rapport

Ont contribué au rapport conjoint de Leadership avisé RBC et d’Eurasia Group :

Gerald M. Butts, vice-président du Conseil et premier conseiller, Eurasia Group

Graeme Thompson, premier analyste et analyste mondial, Macroéconomie, Eurasia Group

John Stackhouse, premier vice-président, Leadership avisé RBC, Bureau du chef de la direction

John Intini, directeur général principal, Rédaction, Leadership avisé RBC

Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Jackie Pichette, responsable principale des politiques, Aptitudes et enseignement supérieur, Leadership avisé RBC

Shaz Merwat, responsable principal des politiques, Énergie, Leadership avisé RBC

Lavanya Kaleeswaran, directrice générale, Production et numérique, Leadership avisé RBC

Caprice Biasoni, responsable principale, Conception, Leadership avisé RBC