La semaine prochaine, tous les yeux seront tournés vers l’IPC, et nous ne nous attendons pas à ce que sa variation soit rassurante. Nous prévoyons que les données globales afficheront une hausse de +0,5 % sur un mois en mai, ce qui portera le rythme sur 12 mois à 4,2 %.

La hausse des prix de l’énergie continue de faire grimper l’inflation globale. Nous ne nous attendons pas non plus à un répit important dans le secteur de l’alimentation, surtout après les récentes manchettes sur les prix du bœuf. Nous prévoyons une hausse de +0,3 % sur un mois en mai, ce qui ferait passer le rythme sur 12 mois à 2,9 %, soit un taux nettement inférieur au niveau global, mais qui irait dans la mauvaise direction pour la Réserve fédérale américaine.

Higher jet fuel prices will continue to add to core services, while tight labor markets which keep a floor under wage growth are limiting core services disinflation. And core goods inflation has been helped in recent months by new and used car prices, which are masking price pressures for trade-exposed products like apparel, personal care products, and motor vehicle parts.

La hausse des prix du carburéacteur continuera de se répercuter sur les prix des services de base, tandis que le resserrement des marchés de l’emploi, qui maintient un plancher pour la croissance des salaires, limite la désinflation des prix des services de base. L’inflation dans le segment des biens de base a été favorisée au cours des derniers mois par les prix des voitures nouvelles et d’occasion, qui masquent les pressions sur les prix des produits exposés aux échanges commerciaux, comme les vêtements, les produits de soins personnels et les pièces automobiles.

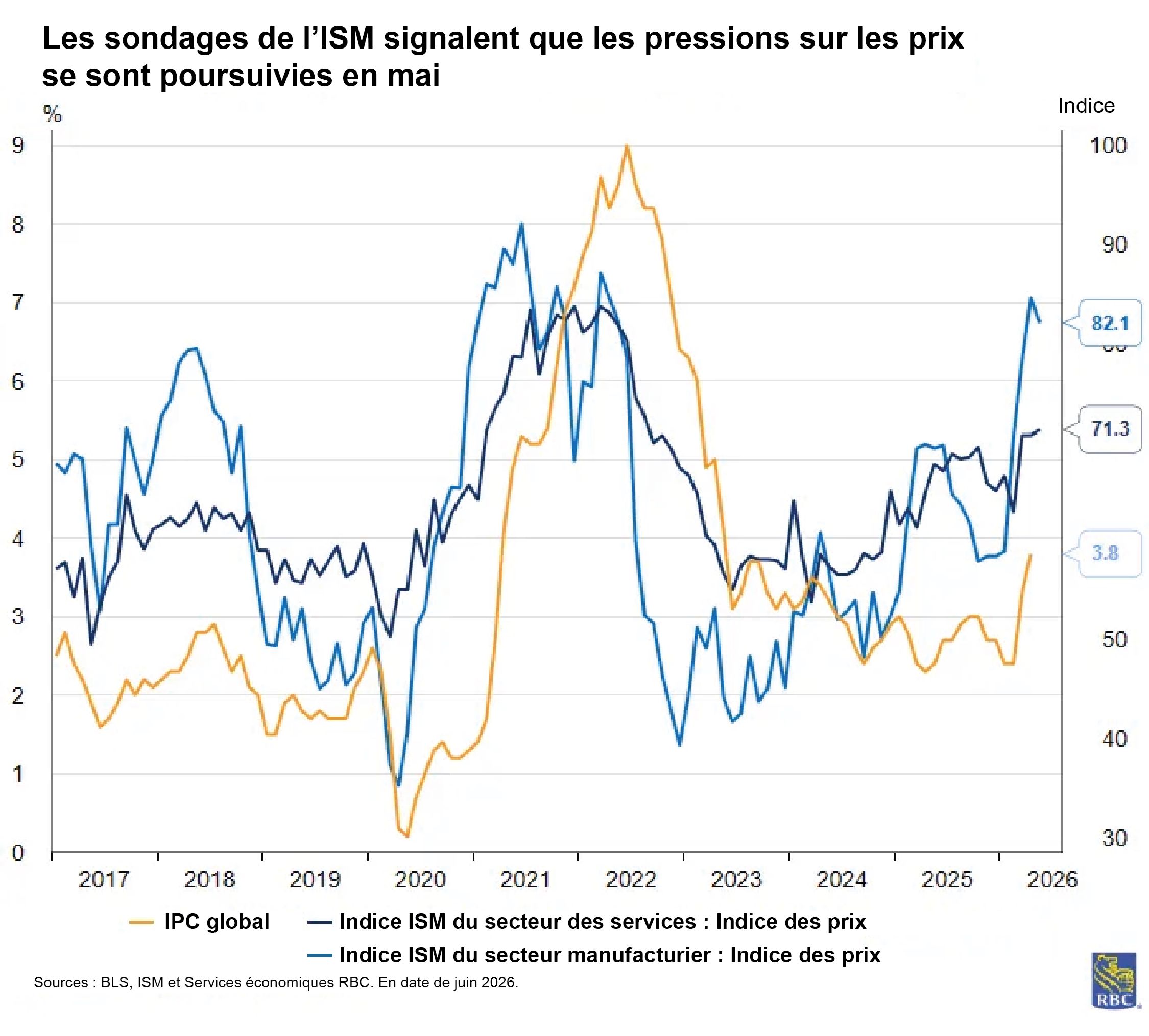

Les sondages de l’ISM sur le secteur manufacturier et le segment des services ont fait ressortir la flambée des coûts des intrants. De plus, les données récentes de l’IPP (ce lien mène à un site web dont le contenu est en anglais seulement) donnent à penser que les entreprises ont le pouvoir de répercuter la hausse des coûts des intrants sur les prix. En mai, nous nous attendons à ce que les producteurs continuent de répercuter la hausse des prix des intrants sur leurs prix. Nous prévoyons une hausse de +0,6 % sur un mois de l’IPP global et de l’IPP de base, ce qui portera la croissance globale à +6,3 % sur 12 mois et celle de l’IPP de base à +5,5 % sur 12 mois, respectivement. L’enquête d’avril de la NFIB a révélé une hausse marquée du nombre d’entreprises (près de 30 %) qui prévoient augmenter leurs prix au cours des trois prochains mois, ce qui donne à penser que les répercussions se poursuivront pendant l’été.

Il s’agit d’une mauvaise nouvelle pour les consommateurs, mais d’une bonne nouvelle pour le marché de l’emploi. Si les entreprises ont un pouvoir de fixation des prix suffisant pour préserver leurs marges en répercutant la hausse des coûts des intrants sur leurs prix, il est peu probable qu’il y ait des licenciements massifs. De plus, le rapport de mai sur l’emploi montre que la création nette d’emplois s’est poursuivie (à hauteur de 172 000 emplois). Un taux de chômage stable à un niveau exceptionnellement bas (4,3 %) est rassurant, mais cette stabilité pèsera sur les budgets de consommation. Pour l’instant, les ménages épargnent moins pour faire face à la hausse des prix dans d’autres segments.

Hormis les données sur l’inflation, voici ce que nous surveillerons :

-

Selon nos prévisions, les ventes de logements existants devraient s’établir à 4,01 millions pour le mois de mai. Les ventes de logements devraient demeurer faibles, car le contexte hypothécaire continue de peser sur l’abordabilité.

-

Nous prévoyons que les demandes initiales de prestations d’assurance-chômage augmenteront pour passer à 232 000 dans la semaine se terminant le 6 juin. Nous croyons que les demandes initiales de prestations d’assurance-chômage pourraient diminuer dans les prochaines semaines, mais qu’elles demeureront probablement à des niveaux exceptionnellement bas. Le nombre de demandes soutenues a diminué en moyenne sur une période mobile de quatre semaines depuis novembre.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.