Dans le numéro de cette semaine : Signaux commerciaux au sommet du G7, pour quelles raisons il est si difficile pour les producteurs d’acier et d’aluminium de diversifier leurs activités hors du marché américain et le temps généralement nécessaire pour conclure un accord commercial important.

La semaine écoulée

Des rapports révèlent (ici et ici) que le Canada et les États-Unis disposent d’un document de travail sur le commerce, y compris des précisions sur un possible accord. Aucun échéancier n’a encore été fixé.

Avec la présence de Claudia Sheinbaum, du Mexique, et de Narendra Modi, de l’Inde, à Kananaskis pour le sommet du G7, est-ce que davantage de discussions sur le commerce avec le Canada seront à l’ordre du jour ?

Selon la Banque mondiale, nous sommes sur le point de connaître la plus faible décennie de croissance depuis les années 1960… en raison de l’incertitude levée par les droits de douane.

Même si le président Trump se réjouit d’avoir conclu une entente avec la Chine après deux jours de négociations, les nouvelles émanant de la Chine sont moins expansives – l’agence de presse officielle de Beijing l’a simplement appelée une « entente de principe ». La Chine lèverait les restrictions sur les exportations de terres rares pendant seulement six mois, laissant la porte ouverte à une escalade ultérieure.

Dans les deux prochaines semaines, Donald Trump prévoit envoyer des lettres décrivant les droits de douane unilatéraux à de nombreux pays.

Les droits de douane n’ont pas encore entraîné le bond de l’inflation aux États-Unis auxquels plusieurs s’attendaient. Prenez votre mal en patience, disent les économistes.

La République dominicaine a gagné en popularité auprès des sociétés américaines à la recherche de centres manufacturiers de remplacement. Les 92 zones franches du pays et la proximité des États-Unis sont deux facteurs clés.

Signaux commerciaux au sommet du G7

Même si le sommet du G7 ne débouchera probablement sur aucune avancée majeure avec les États-Unis en regard des droits de douane et du commerce, il y a certainement quelques éléments à surveiller :

Minéraux critiques : La guerre commerciale des États-Unis avec la Chine a souligné d’importantes dépendances à l’égard des chaînes d’approvisionnement en terres rares et minéraux critiques, dominées par Beijing. L’administration Trump a besoin d’un approvisionnement fiable pour soutenir ses grandes ambitions énergétiques et technologiques. Collectivement, les pays du G7 possèdent des ressources inexploitées considérables et le capital nécessaire pour financer les projets.

AEUMC : La présence de Claudia Sheinbaum marquera la première fois depuis l’investiture du président Trump que les trois dirigeants nord-américains participent à la même rencontre multilatérale. Cela ouvre la voie à une réunion parallèle pour planifier l’examen de l’AEUMC en 2026 et discuter des efforts continus de lutte contre le fentanyl, qui demeure la principale justification des droits de douane imposés par les États-Unis au Canada et au Mexique au titre de l’International Economic Emergency Powers Act (IEEPA).

À souligner

Par Jordan Brennan

J’étais à Ottawa cette semaine pour participer à l’événement Canada 2020, où les participants étaient généralement optimistes, mais prudents. L’accent était mis sur la relance de la croissance par des projets de construction nationale. Les occasions ne manquent pas dans les secteurs de l’énergie, des mines, du logement, des infrastructures et de l’intelligence artificielle ; par contre, la refonte de notre modèle d’exploitation est nécessaire. Voici quelques thèmes qui se sont démarqués :

À l’échelle internationale, le Canada est considéré comme un territoire à risque élevé en raison des retards dans l’approbation réglementaire (p. ex., les évaluations d’impact qui peuvent s’étendre sur plus d’une décennie) et de l’instabilité politique (pensons à la montée du séparatisme en Alberta). Les investisseurs internationaux ajoutent régulièrement une prime de risque de 20 % aux décisions d’affectation du capital concernant le Canada. Puis, le cabinet a un pouvoir politique discrétionnaire étendu sur des projets majeurs. Pour libérer des capitaux au pays et à l’étranger, nous aurons besoin d’une plus grande certitude réglementaire et politique.Une stratégie de corridor commercial national pourrait-elle contribuer à réduire le profil de risque perçu du Canada ?

La construction d’infrastructures destinées aux exportations suppose la création de ressources permettant de les exploiter, mais de nombreux projets sont au point mort ou annulés. Alors, comment transférer de façon responsable les ressources du sol canadien vers les marchés mondiaux ? C’est ici que les droits issus des traités et l’obligation de consulter les Premières Nations sont mis de l’avant, non pas comme un obstacle, mais bien comme un avantage concurrentiel. Les sociétés qui réussissent établissent des partenariats économiques rigoureux avec les Premières Nations dès le début du processus, sur tous les plans, allant des évaluations d’impact aux conventions d’emploi et d’approvisionnement, en passant par les participations financières. Pour qu’un plus grand nombre de projets soient approuvés plus rapidement, ce genre de partenariat est essentiel.

Il en va de même pour la sécurité dans l’Arctique. Avec le recul de la glace côtière, le passage du Nord-Ouest fait l’objet de contestations par des puissances étrangères, en partie parce qu’il réduit considérablement le temps de transport entre l’Amérique du Nord, l’Europe et l’Asie. Comme l’a dit un participant, il n’y a pas de meilleure façon d’affirmer la souveraineté du Canada dans le Nord que de développer la région. Cela signifie des infrastructures – numériques et physiques – ainsi que des emplois et des compétences liés au développement minier.

L’autre problème est celui du moment choisi. Les prix des ressources sont fixés en fonction de la volatilité sur les marchés mondiaux au comptant, mais le cycle de vie des projets comme les terminaux de GNL ou des grands projets miniers s’échelonne sur plusieurs décennies. Les activités d’aménagement doivent s’aligner sur les tendances de la demande future, mais nous devons aussi accorder beaucoup d’importance à la compétitivité des coûts. Prévoir les besoins d’énergie et de minéraux en 2050 est certes difficile, mais essentiel pour attirer les capitaux patients nécessaires aux projets de grande envergure.

Trois questions…

Puisque les États-Unis doublent les droits de douane imposés sur l’acier et l’aluminium, Jake Silverhorn de l’équipe Secteurs diversifiés RBC Marchés des Capitaux, nous aide à comprendre le contexte actuel.

Q : Pourquoi les droits de douane pénalisent-ils davantage les producteurs canadiens d’acier et d’aluminium que les producteurs américains ? R : Il y a une différence structurelle entre les marchés américains et canadiens. Les producteurs canadiens exercent principalement leurs activités au comptant, tandis que les producteurs américains ont recours à des contrats, de sorte qu’il est difficile pour les sociétés canadiennes de répercuter efficacement les coûts des droits de douane. De plus, les droits de douane ont créé un déséquilibre sur le plan de la demande et des prix entre les marchés américains et canadiens.

Q : Pour quelles raisons est-il difficile pour les producteurs canadiens de diversifier leurs activités hors du marché américain ? R : Compte tenu du coût élevé du transport, les États-Unis étaient la destination la plus économique. Les producteurs canadiens ont stratégiquement implanté leurs activités à proximité des ports américains afin de faciliter le transport.

Q : Que peuvent faire les producteurs canadiens pour conserver leur part du marché américain ? R : Pour demeurer concurrentiels par rapport aux producteurs américains et maintenir leurs activités, les producteurs canadiens doivent absorber une partie des coûts des droits de douane, ce qui aura une incidence sur leurs marges et leurs flux de trésorerie.

Conclusion

917

Le nombre de jours requis pour conclure un accord commercial type du début à la fin (l’AEUMC a demandé 896 jours). En avril, Donald Trump avait promis de conclure 90 ententes en 90 jours. À quelques semaines de l’échéance qu’ils se sont imposée, les États-Unis ont signé un accord (avec le Royaume-Uni) et une trêve sur les droits de douane avec la Chine.

Dans le numéro de cette semaine : Les négociations en deux volets entre le Canada et les États-Unis, les trois thèmes récurrents de Donald Trump en matière de commerce et la façon dont les entreprises composent avec l’incertitude

Faits saillants

Cette semaine, Ottawa a accueilli des invités de marque, allant d’une brochette de sénateurs américains au roi Charles, sans compter la première session du Parlement depuis 161 jours.

Cinq sénateurs américains, dont un républicain, ont rencontré de hauts fonctionnaires canadiens pour renforcer les relations entre le Canada et les États-Unis. Un accord en deux volets est envisagé.

Premier volet : Retrait de l’article 232 (droits de douane sur l’acier, l’aluminium et l’automobile pour des raisons de sécurité nationale) en contrepartie d’une hausse des dépenses du Canada en matière de défense, d’où les pourparlers concernant le système de protection antimissile appelé « Dôme d’or ». Il existe un espoir que cela puisse se faire avant ou pendant le sommet du G7, mais le temps presse, car le sommet commencera dans deux semaines.

Deuxième volet : La renégociation générale de l’Accord Canada-États-Unis-Mexique (ACEUM) dans son ensemble. Nous nous attendons à ce qu’elle s’amorce cet été et se termine juste avant la date limite de l’examen de l’accord, soit le 1er juillet 2026.

L’accord en matière d’économie et de sécurité a été salué lors du discours du Trône, prononcé par le roi, tout comme les priorités de Mark Carney au chapitre de la diversification commerciale. Le programme législatif et les travaux qui se dérouleront durant la session d’été de la Chambre des communes seront probablement davantage axés sur le marché intérieur, notamment sur l’accélération de projets d’intérêt national et l’élimination des barrières fédérales au commerce intérieur. Les négociations entre le Canada et les États-Unis devraient se dérouler en arrière-plan, comme ce fut le cas lors de la rencontre du ministre Dominic LeBlanc avec Howard Lutnick, secrétaire américain au commerce, et Jamieson Greer, représentant américain au Commerce.

La semaine écoulée

Vingt-quatre heures après que le Tribunal de commerce international des États-Unis eut jugé que Donald Trump avait outrepassé ses pouvoirs au titre de l’International Emergency Economic Powers Act (IEEPA) en imposant des droits de douane, une cour d’appel fédérale les a rétablis, du moins temporairement.

L’atonie du marché de l’emploi en Chine pourrait s’aggraver sensiblement : ce pays pourrait perdre neuf millions d’emplois dans le secteur manufacturier en raison de la guerre commerciale.

Clear Seas estime que d’ici 2040, si tous les projets prévus se concrétisent, le trafic maritime sur la côte pacifique du Canada devrait augmenter de 60 %, grâce principalement aux projets de gaz naturel liquéfié (GNL).

Les plus grandes entreprises du Japon sont mises à mal, ce qui incite le gouvernement à mettre en œuvre un programme de 6,3 milliards de dollars américains pour protéger son économie.

La criminalité liée au commerce grimpe en flèche aux États-Unis, et il est difficile pour le gouvernement d’y mettre un frein.

L’Inde se montre intransigeante envers les États-Unis en ce qui concerne les principales marchandises (riz, blé, maïs) et les produits laitiers.

Une agence onusienne prévoit que l’instabilité causée par la guerre commerciale entraînera une baisse de sept millions d’emplois en 2025 par rapport aux prévisions initiales. De plus, la demande des consommateurs américains est liée à 84 millions d’emplois supplémentaires. Le Canada et le Mexique, avec 17,1 % des postes liés aux États-Unis, sont les pays les plus exposés.

Point de vue de Washington

À Washington, quelle est l’expression à la mode sur Wall Street cette semaine ? Il s’agit de TACO, l’acronyme de « Trump Always Chickens Out » (« Trump se dégonfle toujours »). Cette phrase témoigne du scepticisme grandissant quant à la détermination de la Maison-Blanche à maintenir les droits de douane face aux pressions du marché et aux mesures de représailles des partenaires commerciaux. En fait, la réalité est plus complexe. Pour justifier sa politique commerciale, l’administration s’appuie sur l’un ou l’autre des thèmes suivants :

Une tactique de négociation pour atteindre d’autres objectifs en matière de politique étrangère. La Maison-Blanche a recours à ce raisonnement lorsqu’elle met en place des droits de douane liés au fentanyl à l’égard du Canada et du Mexique, et l’utilise souvent comme prétexte pour justifier l’annulation ou le report de droits de douane : elle prétend alors avoir accompli sa mission, elle crie victoire et poursuit ses activités. Dans cette optique, les droits de douane sont de courte durée et souvent éliminés ou réduits à la suite de concessions mineures de la part du pays ciblé.

Un levier de sa politique industrielle. Les droits de douane visent à encourager les entreprises à rapatrier les chaînes logistiques et les chaînes de production, conformément à la promesse de M. Trump de redonner au secteur manufacturier américain son lustre d’antan au moyen de droits de douane sectoriels sur les automobiles, l’acier et l’aluminium. Selon ce raisonnement, les droits de douane visent avant tout à annoncer de nouvelles usines de production et d’autres investissements importants.

Un outil de production de recettes publiques. Même si le battage médiatique autour du service fiscal externe de M. Trump s’est apaisé (pour l’instant), ce thème a dominé la stratégie de politique commerciale de l’administration dans les semaines qui ont suivi son arrivée au pouvoir. Dans ce contexte, les pays étrangers ont peu d’arguments à proposer qui pourraient inciter le président à changer d’avis.

La difficulté consiste à discerner le thème sur lequel Trump s’appuie un jour donné. Interrogé cette semaine à propos de l’acronyme TACO, le président a parlé de « tactique de négociation ». Ce thème pourrait changer la semaine prochaine, alors que l’administration poursuivra sa bataille juridique concernant les droits imposés en vertu de l’IEEPA.

Trois questions

Par Andrew Skinner, vice-président, Financement du commerce international, RBC.

Q. : Comment les entreprises parviennent-elles à se diversifier, tant sur le plan de l’approvisionnement que des ventes ? R. : Deux observations importantes : En avril, nous avons enregistré un nombre record de clients et de nouveaux utilisateurs potentiels de notre outil RBC Connexion Globale, qui fournit des ressources telles que les meilleurs pays où acheter et vendre, ainsi que d’autres renseignements sur le commerce. Ensuite, certains clients ont trouvé en Europe de meilleures occasions d’expansion des marges pour des produits qui étaient traditionnellement expédiés aux États-Unis. Par ailleurs, les importateurs assurent la résilience de l’offre en dénichant de nouveaux fournisseurs.

Q. : Qu’est-ce qui a changé ces derniers mois pour les entreprises qui ont poursuivi leurs activités auprès de leur clientèle aux États-Unis ? R. : Le taux de conformité à l’ACEUM est passé de 33 % en février à 50 % en mars. D’après nos discussions avec les clients, nous nous attendons à ce que ce taux soit désormais beaucoup plus élevé, compte tenu de l’estimation selon laquelle 94 % des exportations canadiennes vers les États-Unis devraient être conformes. Les clients ont maximisé leur mode d’entreposage et leurs canaux de distribution aux États-Unis pour répondre à la demande à court terme et atténuer les répercussions des droits de douane. Ils revoient aussi régulièrement les délais d’expédition et les lieux de livraison afin de composer avec les droits de douane américains. Certains clients ont été en mesure de répercuter la hausse des droits de douane en l’absence d’autres sources d’approvisionnement et en cas de demande soutenue. D’autres interrompent les transactions le temps d’obtenir des précisions concernant les prix et la demande, surtout si elles ne sont pas en mesure de régler les droits de douane.

Q. : Que conseillez-vous aux entreprises qui doivent composer avec l’incertitude ? R. : Nous encourageons les clients à passer en revue le cycle commercial de leurs principaux acheteurs et vendeurs – de la commande au paiement, les modalités du contrat et les documents disponibles – et à repérer les occasions de renégocier les modalités. L’objectif est de conserver des relations à long terme et d’éviter les perturbations au cours des périodes de pointe des ventes liées à la rentrée scolaire, au Vendredi fou et à Noël. Il existe toute une série de solutions visant à réduire le risque de non-paiement, à améliorer les flux de trésorerie et à assurer l’efficacité en termes de coûts et de rendement, alors que de nouveaux marchés, fournisseurs et acheteurs sont envisagés.

Plus de 100 projets miniers, d’une valeur de 107 milliards de dollars, se trouveront à différents stades de développement au Canada au cours des dix prochaines années. Tirer parti de ce potentiel nécessite des flux de capitaux diversifiés, tant nationaux qu’étrangers, pour que le Canada devienne un géant de la production de marchandises.

Puisque les capitaux chinois sont limités par le resserrement des règles fédérales, les Américains représentent le partenaire naturel contribuer à la mise en valeur des ressources minérales du Canada, compte tenu de l’alignement géostratégique des deux pays. Toutefois, les récentes tensions commerciales bilatérales avec les États-Unis portent à croire que le Canada devra faire preuve de prudence au moment de conclure de nouveaux partenariats et diversifier les sources de capitaux afin de réduire les risques liés aux projets.

S’il s’inscrit dans un cadre de sécurité plus large, le Canada peut se positionner comme un pilier essentiel de l’action menée par les États-Unis pour briser l’emprise de la Chine sur les chaînes d’approvisionnement de plusieurs produits de base essentiels pour la défense, l’énergie et la fabrication de pointe. De nouvelles chaînes d’approvisionnement transfrontalières de produits de base pourraient servir de fondement pour la relance de la fabrication de pointe, de la défense et des infrastructures énergétiques en Amérique du Nord.

Building metal and critical mineral projects requires patient, long-term investors who can guarantee either long-term offtake agreements or security of demand to ensure their economic feasibility. To derisk projects, Canada could broaden its capital base beyond the U.S. and tap various global sources of foreign capital that are on the hunt for strategic assets—provided they meet Canada’s national interest and energy security thresholds.

Le Canada dans le Grand jeu des ressources

Les vastes ressources naturelles du Canada offrent des occasions d’investissement attrayantes. Surtout, elles deviennent des atouts stratégiques pour les pays du G7 et d’autres alliés dans un monde fragmenté.

La mise en valeur des ressources minières permet aussi au Canada d’avoir accès à plusieurs secteurs verticaux clés, dont l’automobile, les équipements énergétiques, la défense et la fabrication de pointe. À l’aide de la bonne stratégie, le Canada peut se positionner comme un nouveau pôle logistique de la fabrication dans un monde où la géopolitique joue un rôle prédominant, comme nous l’écrivions dans Le nouveau grand jeu.

Mais l’incursion de la géopolitique dans le domaine de l’exploitation des minéraux est une arme à double tranchant.

On a pu le constater ces dernières années dans le cas de la Chine, un fournisseur de premier ordre d’investissements directs étrangers dans le secteur minier mondial. Ces dernières années, sa participation dans le secteur canadien des minéraux a fait l’objet d’une surveillance étroite pour des raisons de sécurité. La situation a atteint son paroxysme en 2022, lorsqu’Ottawa a ordonné à trois entités chinoises de se céder leur participation dans trois sociétés minières canadiennes. Cette décision a largement refroidi l’intérêt de la Chine pour le secteur canadien des minéraux.

Les entreprises américaines sont considérées comme des partenaires plus naturels du Canada pour la mise en valeur des ressources minérales, compte tenu de l’alignement géopolitique de longue date entre les deux pays. Malgré les pressions que les États-Unis tentent d’exercer sur le Canada en matière de commerce, de défense et dans plusieurs secteurs tels que le bois d’œuvre, l’automobile, l’acier et l’aluminium, les synergies dans les secteurs des métaux et des minéraux pourraient revêtir une importance stratégique pour les deux pays. Abstraction faite de la récente rhétorique américaine, on pense que la collaboration au sein de plusieurs chaînes d’approvisionnement liées aux métaux et aux minéraux renforcerait la sécurité énergétique et nationale en Amérique du Nord.

Trump prend une nouvelle direction

L’approche de Washington pour la mise en valeur des minéraux reste en cours d’élaboration.

Des signaux indiquent que les États-Unis sont prêts à agir de manière décisive en ce qui concerne les minéraux critiques et d’autres ressources qu’ils considèrent comme vitales pour la défense, la technologie et les semi-conducteurs. La Maison-Blanche a accéléré la mise en œuvre de dix projets miniers, signé un décret visant à intensifier l’exploitation minière en eaux profondes dans les eaux américaines et internationales, et évoqué la possibilité d’investir directement dans des sociétés minières, notamment par l’intermédiaire d’un fonds souverain américain dont la mise en place a été évoquée.

L’attitude belliqueuse du président américain Donald Trump à l’égard du Groenland, riche en ressources, la signature récente d’un accord sur les minerais avec l’Ukraine et l’intérêt pour un accord avec la République démocratique du Congo donnent à penser que les minerais représentent un atout stratégique dans la quête des États-Unis pour contrer la domination de la Chine.

L’intérêt du premier ministre canadien Mark Carney à lier les négociations commerciales à la sécurité nationale des États-Unis est en phase avec l’intérêt des Américains pour l’exploitation des ressources énergétiques et des minéraux. En décembre , les deux pays ont investi dans un projet de minéraux critiques au Yukon, dans le cadre d’une large collaboration bilatérale liée au plan d’action canado‑américain pour la collaboration dans le domaine des minéraux critiques et au Groupe de travail bilatéral Canada-États-Unis sur la transformation de l’énergie.

Les gouvernements américain et canadien ont déjà injecté des milliards de dollars de capitaux dans ce secteur. Entre 2021 et 2024, le gouvernement américain a financé au moins 24 projets de minéraux critiques et de matériaux, dont cinq au Canada, conjointement avec le gouvernement canadien. Au début de 2024, Ottawa avait aussi financé au moins cinq autres projets.

Si le Canada est désireux de s’associer aux États-Unis pour la mise en valeur des ressources minières, il a pris des mesures ces derniers mois pour mettre en place quelques garde-fous à l’égard de ses actifs dans un monde qui adopte une approche plus transactionnelle et qui devient plus imprévisible. En mars 2025 , le ministère de l’Innovation, des Sciences et de l’Industrie, responsable de l’examen des investissements du Canada, a élargi les critères pour l’examen de la sécurité nationale pour y inclure la sécurité économique, dans le cadre d’une démarche qui semble viser les États-Unis. Et en avril 2025, le gouvernement de l’Ontario a mis en œuvre de nouvelles mesures pour empêcher les entreprises ou gouvernements étrangers de revendiquer les minéraux critiques de l’Ontario.

Avoir accès au capital géostratégique

Pour réduire davantage les risques liés à ses ressources, le Canada devrait faire appel à une grande variété de capitaux qui sont à la recherche d’actifs stratégiques.

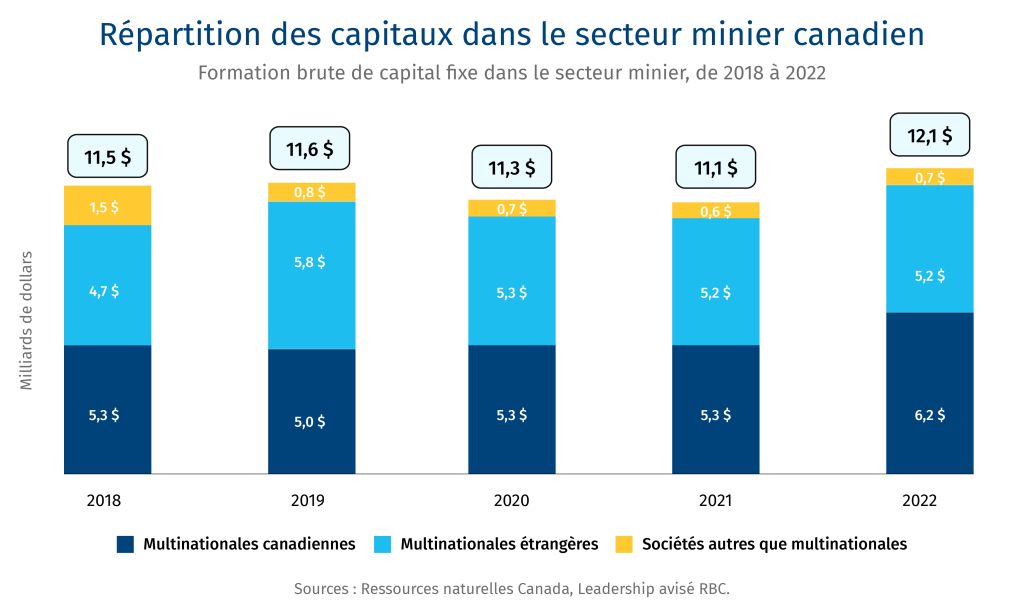

Le secteur minier canadien attire déjà d’importants capitaux. Selon la base de données sur les grands projets de Ressources naturelles Canada, plus de 100 projets miniers et minéraliers d’envergure se trouvent actuellement à différents stades de développement au Canada (annonce, examen en cours, approbation ou construction), pour une valeur de plus de 107 milliards de dollars de capitaux. Et la liste s’est sensiblement allongée ces dernières années, compte tenu de l’intérêt accru pour les ressources canadiennes. Mais d’où proviendront ces capitaux ?

En préparation de projets d’exploitation futurs, les sociétés minières pourraient tirer parti de quatre sources de capitaux : l’autofinancement, les marchés boursiers mondiaux, les entités appartenant à un État étranger et les fonds souverains; chacune d’entre elles correspond à un horizon d’investissement et un appétit pour le risque différents.

Les capitaux étrangers sont déjà une caractéristique bien établie du secteur minier canadien, puisqu’ils représentent environ 40 % à 45 % des investissements effectués dans ce secteur au cours des dernières années.

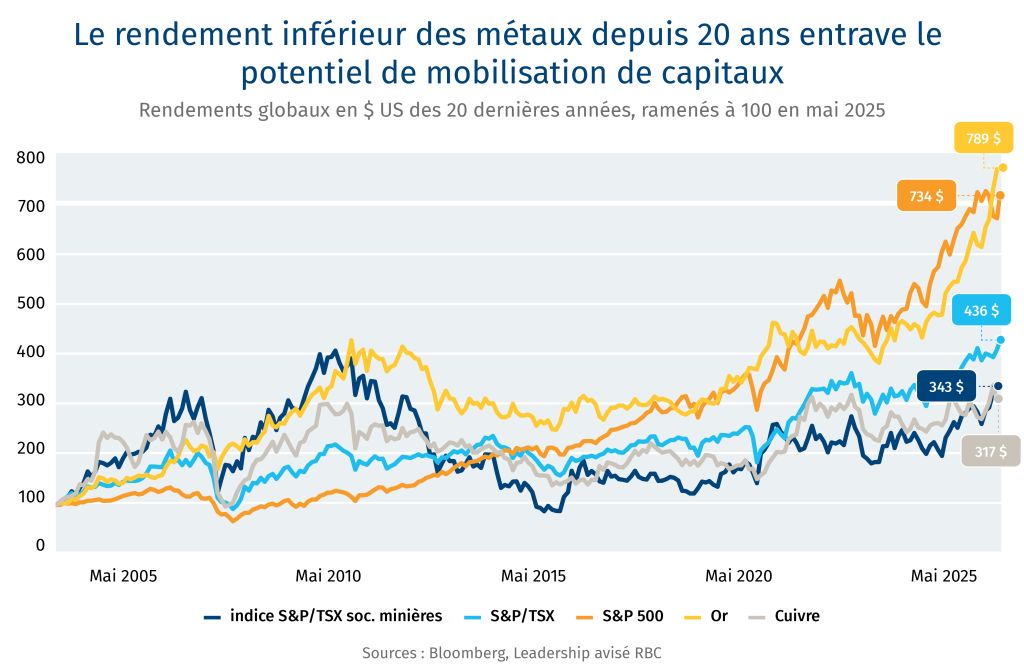

Autofinancement : Au cours des deux dernières décennies, la mobilisation de capitaux pour le secteur des minéraux a été difficile, car les sociétés minières et minéralières ont été à la traîne à la fois de la marchandise sous-jacente et de l’indice général. En ce qui concerne les actions, cette sous-performance est encore plus prononcée sur une base ajustée au risque, compte tenu des faibles fluctuations de l’indice composé S&P/TSX et de l’indice S&P 500.

Cette situation est devenue un important problème de financement pour les entreprises. Cependant, un nouveau supercycle des marchandises, alimenté par la dynamique géopolitique et la transition énergétique, pourrait raviver l’intérêt des investisseurs pour le secteur.

Malgré la sous-performance du marché, les sociétés minières canadiennes sont généralement bien placées pour financer partiellement leurs projets. Le secteur bénéficie d’une grande solidité financière et d’une grande rigueur, comme en témoigne son ratio dépenses en immobilisations / flux de trésorerie de 0,7x au cours des 12 derniers mois (contre un ratio de 1x au cours des dix dernières années), ce qui montre que des fonds sont disponibles pour investir, tandis que le fardeau de la dette a également considérablement diminué ces dernières années.

En fin de compte, les sociétés métallurgiques et minières de l’indice S&P/TSX ont accumulé 14 milliards de dollars de liquidités excédentaires au cours des 12 derniers mois, prêtes à être déployées à l’échelle mondiale . Bien que le Canada puisse attirer une partie de ces capitaux, les entreprises devront tout de même faire appel à d’autres sources de capitaux pour financer leurs projets.

Marchés boursiers : Les marchés boursiers publics restent une source de capitaux viable. Les nouvelles émissions d’actions de sociétés représentent aussi une option attrayante pour les capitaux institutionnels et occidentaux, dont plus de 90 % sont constitués de fonds en gestion passive ou de fonds de positions acheteur. Si l’appétit des investisseurs pour le risque a été modéré, de nouveaux facteurs macroéconomiques et géopolitiques, combinés au bilan solide des entreprises, pourraient modifier l’humeur des investisseurs.

Sociétés d’État et fonds souverains : La pérennisation de certains de ces projets à longue période de gestation nécessite des acteurs géopolitiques qui ont une vision à long terme des ressources stratégiques. Ils sont déjà à l’affût : entre 2022 et 2024, nous estimons qu’environ 20 % des fusions et acquisitions dans le secteur minier mondial ont été effectuées par des fonds souverains. La part des transactions liée à des sociétés d’État était presque certainement plus élevée, puisque la majorité des 18 % de transactions mondiales attribuables à la Chine aurait été effectuée par l’intermédiaire des sociétés d’État de ce pays.

Le capitalisme d’État ne se limite pas aux fonds souverains et pourrait inclure des entreprises liées aux gouvernements ou soutenues par ces derniers.

Parmi ces entités appartenant à l’État, tous les acteurs ne sont pas considérés comme présentant un risque géopolitique élevé, comme ceux de la Chine, en termes de menace de contrôle du marché ou de transfert de la propriété intellectuelle en matière de minerais. Les fonds d’infrastructures d’énergie propre liés aux caisses de retraite publiques, aux fonds souverains ou aux grandes sociétés de capital-investissement sont aussi en quête d’occasions dans le secteur minier. Les caisses de retraite canadiennes bien capitalisées pourraient également jouer un rôle à cet égard.

D’autres investisseurs bien nantis, comme les fonds souverains du Moyen-Orient et les entités appartenant à un État, pourraient se montrer plus actifs à l’avenir. Bien qu’ils constituent une importante source de capitaux, ils pourraient poser des problèmes de sécurité, en raison par exemple de changements dans les alliances géopolitiques ou de querelles diplomatiques bilatérales, comme le conflit diplomatique entre le Canada et Riyad en 2018 au sujet du bilan de l’Arabie saoudite en matière de droits de la personne.

Contenir la Chine

Les questions relatives à la sécurité des actifs stratégiques ne doivent pas être sous-estimées et ne feront que gagner en importance, comme en témoigne le bras de fer entre Washington et Pékin au sujet des chaînes d’approvisionnement. Alors que le président Trump s’apprête à signer des accords commerciaux avec plusieurs pays, il pourrait exercer des pressions sur ces derniers pour qu’ils éliminent les capitaux chinois de leurs chaînes d’approvisionnement minières.

Cette situation ne serait pas vraiment sans précédent. Les inquiétudes concernant les capitaux chinois ont amené l’administration américaine précédente de Joe Biden à renforcer son examen interne des nouveaux investissements chinois dans les minéraux critiques et d’autres secteurs stratégiques. [i] Dans le passé, Washington a aussi exprimé des préoccupations plus générales concernant les nouveaux investissements chinois dans ses pays alliés, faisant pression sur ses proches partenaires commerciaux, le Canada et le Mexique, pour qu’ils renforcent leurs processus d’examen.

Renforcer la Loi sur Investissement Canada Cette situation a déjà entraîné un changement dans la manière dont le Canada a traité les investissements chinois ces dernières années. En 2022, les dispositions relatives à la sécurité nationale de la Loi sur Investissement Canada ont été appliquées pour exiger la cession des investissements chinois dans trois entreprises canadiennes de minéraux critiques ayant des activités d’extraction de lithium. Ce faisant, le secteur des minéraux critiques a été désigné pour faire l’objet d’un examen plus approfondi de la part du gouvernement.

D’autres modifications apportées au cours de la dernière année permettent au gouvernement fédéral de procéder à un examen de sécurité nationale pour tout nouvel investissement étranger au Canada, et pas seulement pour ceux qui ont des participations majoritaires, et d’examiner de plus près les investissements d’entités appartenant à un État, ce qui vise principalement la Chine.

Ces modifications ont également précisé que les actifs étrangers des entreprises canadiennes entraient dans le champ d’application de l’examen dans le cadre de la Loi sur Investissement Canada en cas d’acquisition d’une entité appartenant à un État étranger.

Portée élargie du Canad

Combiné au fait que le Canada présente une forte concentration en sociétés minières – la Bourse de Toronto et la Bourse de croissance TSX représentent 40 % des sociétés minières publiques de la planète et accueillent plus de 1 000 inscriptions –, cela signifie que la Loi sur Investissement Canada représente un outil puissant pour contrôler certains investissements chinois à l’étranger. Le Canada a récemment fait valoir cette autorité, deux entreprises canadiennes ayant tenté de modifier leur domiciliation afin d’éviter l’examen de la Loi.

Dans le cas d’une rupture significative avec la Chine, le président Trump pourrait chercher à rendre la participation aux chaînes d’approvisionnement centrées sur les États-Unis conditionnelle à une élimination plus large des investissements chinois par le Canada. D’une part, cela pourrait inciter le Canada à tester les pouvoirs dont il dispose en vertu de la Loi sur Investissement Canada. Cela pourrait aussi remettre en question d’anciens investissements réalisés par des sociétés d’État chinoises dans de grandes sociétés minières canadiennes (voir la section Gestion d’anciens investissements chinois).

Toutefois, si on provoquait la Chine, celle-ci pourrait riposter contre le Canada en fermant ses marchés à certaines exportations, comme elle l’a fait en mars en imposant des droits de douane sur le canola canadien, ou en utilisant comme arme sa chaîne d’approvisionnement.

Même si les capitaux de la Chine ou les accords d’approvisionnement à long terme ne sont plus les bienvenus dans le secteur minier canadien, la Chine reste un important fournisseur de pièces et d’équipements industriels. Les gouvernements occidentaux pourraient remplacer l’équipement chinois au fil du temps, mais il s’agirait d’une embûche en ce qui concerne l’exploitation des ressources. Le récent recul de M. Trump en ce qui concerne les droits de douane chinois à la demande des entreprises américaines fait ressortir douane chinois à la demande des entreprises américaines fait ressortir l’importance des matériaux chinois au sein de l’économie mondiale.

Occasions d’investissement au Canada

Le monde considère le Canada comme un acteur stable et fiable dans le domaine des produits de base, qui l’aidera à diversifier son approvisionnement dans ce domaine. Il s’agit également d’une occasion générationnelle pour les provinces et le gouvernement fédéral d’exploiter des ressources riches en or (vital en tant que valeur refuge), en cuivre, en fer et en minéraux critiques. La mise en œuvre d’une stratégie, d’investissements et des mesures de sécurité appropriés peut contribuer à l’essor du secteur minier canadien.

Contributors:

Cynthia Leach, économiste en chef adjointe, Services économiques RBC Shaz Merwat, responsable principal, Politique énergétique, Leadership avisé RBC Vivan Sorab, premier directeur, Leadership avisé RBC Yadullah Hussain, directeur de rédaction, Leadership avisé RBC

Dans le numéro de cette semaine : M. Carney choisit les membres de sa principale équipe chargée du commerce et de la sécurité ; les signaux commerciaux du voyage de Trump au Moyen-Orient ; et ce à quoi il faut s’attendre dans le cadre des négociations entre les États-Unis et la Chine

À NOTER

Par John Stackhous

J’étais à Ottawa cette semaine pour un événement appelé le B7, un rassemblement de chefs d’entreprise des pays membres du G7, dont les gouvernements se réuniront en Alberta dans quelques semaines.

Quelle était la question qui divisait le plus ? Le commerce

L’ambiance était très pessimiste. Malgré la hausse des marchés en mai, on a l’impression que le monde démocratique, c’est-à-dire le monde du libre-échange, est de plus en plus divisé. Comme l’a déclaré un conférencier, « le commerce suit la géopolitique ».

L’Europe se replie sur elle-même et se concentre sur sa propre sécurité économique. Préparez-vous à davantage de politiques industrielles et d’investissements publics, ce qui ne favorisera pas le commerce.

Le Canada se trouve à la croisée des chemins : il doit réduire ses échanges commerciaux avec les États-Unis et accroître ses échanges avec d’autres marchés, alors même qu’il devient plus difficile de faire affaire avec ces derniers.

Une nouvelle ère de « multilatéralisme » prend forme, au cours de laquelle les négociations constantes et soutenues seront la norme.

Certains conférenciers américains ont exhorté les Canadiens à regarder au-delà des attaques de M. Trump, affirmant que le pays était en train de changer d’état d’esprit.

Mais pour l’instant, du moins, les États-Unis cherchent à jouer du coude, à l’américaine.

Le nouvel ambassadeur Pete Hoekstra présentera la semaine prochaine son premier rapport d’importance au président des États-Unis et soulignera les mesures « scandaleuses » prises par le Canada, comme le retrait des marques d’alcool américaines et l’interdiction de s’approvisionner auprès d’entreprises américaines.

On peut s’attendre à des échanges médiatiques entre M. Hoekstra, un ancien membre du Congrès du Michigan au franc-parler, et Doug Ford, le premier ministre de l’Ontario, qui n’a pas non plus la langue dans sa poche.

La nouvelle ministre de l’Industrie, Mélanie Joly, pourrait être amenée à compléter le groupe, alors que ces trois personnes s’efforceront d’éviter que le secteur automobile canado-américain ne subisse d’autres dommages.

Une suggestion : qu’ils se rencontrent sur le pont Gordie-Howe, en hommage à ce hockeyeur qui se servait de ses coudes comme personne pour parvenir à ses fins.

Comment les choses se présentent-elles en ce qui concerne le dossier Canada-États-Unis, qui est d’une importance capitale ?

M. Carney a clairement indiqué qu’il était le patron et qu’il dirigerait les relations entre le Canada et les États-Unis. Cela dit, son équipe jouera un rôle majeur dans la conclusion d’un nouvel accord économique et de sécurité.

Cinq principaux négociateurs : En choisissant les membres de sa principale équipe de négociation, composée de Dominic LeBlanc, Anita Anand, David McGuinty, François Philippe-Champagne et Gary Anandasangaree, M. Carney a opté pour des ministres chevronnés qui, collectivement, possèdent une influence et des relations considérables à Washington. On peut s’attendre à ce que Mélanie Joly, ministre de l’Industrie, se joigne à ce groupe, en raison de sa vaste expérience dans ce dossier, et du fait qu’elle mènera les négociations nationales avec des secteurs critiques, comme l’acier, l’aluminium et l’automobile. Plus discrètement, Lisa Jorgenson, récemment nommée par M. Carney au poste de conseillère principale pour les relations canado-américaines, apportera son expérience acquise dans les domaines de la sécurité publique et de la justice et fournira des conseils ainsi qu’une coordination en coulisses entre les différents niveaux politiques et bureaucratiques.

Remaniement du comité : Le comité Canada-États-Unis de M. Trudeau n’existe plus. Le groupe de travail « Un Canada sûr et souverain » est entré en fonction. Présidé par M. McGuinty et Mme Anand, ce nouveau groupe comprend quelques éléments remarquables. Maninder Sidhu, ministre du Commerce international, est chargé de diversifier les échanges commerciaux du Canada en diminuant la part des États-Unis, une promesse clé de M. Carney. Et Rebecca Chartrand, ministre des Affaires du Nord et de l’Arctique, représente un clin d’œil à l’importance de la sécurité dans l’Arctique, l’un des trois volets du pacte économique et de sécurité.

Remaniement diplomatique et bureaucratique : Les mandats de quelques ambassadeurs de premier plan (Kirsten Hillman à Washington, Ralph Goodale à Londres et Stéphane Dion à Paris) devraient bientôt prendre fin. M. Carney privilégiera probablement un mélange d’expérience, de relations et de poids politique, en particulier pour pourvoir le poste à Washington, car il ne sera pas facile de remplacer Mme Hillman, très respectée à Ottawa et à Washington. En ce qui concerne le secteur public, les bras droits de M. Carney au Bureau du Conseil privé seront le greffier JohnHannaford et la sous-greffière Christiane Fox, qui possèdent tous deux une grande expérience des dossiers relatifs à la sécurité nationale, à l’énergie et au commerce. Un remaniement en profondeur de la fonction publique pourrait être envisagé, le premier ministre cherchant à obtenir des résultats à court terme.

La semaine en chiffres

7

Nombre de poursuites intentées contre Trump et son administration pour contester l’état d’« urgence » invoqué pour imposer des droits de douane en vertu de l‘International Economic Emergency Powers Act. Le Tribunal de commerce international des États-Unis (U.S. Court of International Trade) a tenu une première audience en début de semaine.

150

Nombre de pays qui, selon Trump, souhaitent négocier une entente. Faute de temps pour les rencontrer tous, son administration enverra dans les prochaines semaines des lettres à une liste de dirigeants pour leur dire simplement « ce qu’ils devront payer pour faire des affaires aux États-Unis ».

1 000

Produits marqués comme étant touchés par les droits de douane chez Loblaw. La chaîne d’épiceries prévoit que ce nombre atteindra 6 000 dans deux mois. Par ailleurs, Walmart, dont les bénéfices ont reculé au premier trimestre, a annoncé qu’il allait hausser ses prix aux États-Unis à cause des droits de douane.

60 millions

Nombre d’iPhones qu’Apple prévoit produire en Inde pour le marché américain. Lors de son voyage au Moyen-Orient, Donald Trump a critiqué le chef de la direction d’Apple (« J’ai eu un petit problème avec Tim Cook ») concernant la fabrication d’iPhones en Inde alors qu’il s’est engagé à investir 500 G$ US aux États-Unis.

Perspectives de Washington

Les détails du voyage de Donald Trump au Moyen-Orient donnent un aperçu de la manière dont les négociations commerciales en cours et à venir, y compris avec le Canada, pourraient se dérouler.

D’importantes dépenses pour les produits de défense américains : L’Arabie saoudite (142 G$ US) et le Qatar (3 G$ US) ont signé des contrats d’achat et d’approvisionnement de matériel de défense qui vont de la modernisation générale des systèmes d’information aux nouvelles capacités de défense aérienne et antimissile. Cette question revêt une importance particulière pour le Canada, étant donné que la Maison-Blanche a souvent critiqué les dépenses de défense du Canada. M. Trump pourrait utiliser l’accord entre les États-Unis et le Canada pour inciter ce dernier à atteindre plus rapidement la cible de 2 % des dépenses de défense au moyen d’accords avec des entreprises de défense américaines.

N’oublions pas les grandes sociétés technologies : M. Trump a annoncé un investissement de 20 milliards de dollars d’une entreprise saoudienne dans des centres de données d’IA et des infrastructures énergétiques connexes aux États-Unis. Pour sa part, le Qatar a promis 1 milliard de dollars pour une coentreprise de technologie quantique entre la société américaine Quantinuum et la société qatarie Al Rabban Capital. Les centres de données sont intéressants dans le contexte américano-canadien en raison du potentiel du Canada à devenir un partenaire solide (terrains disponibles, capacités en matière d’énergie renouvelable, températures plus fraîches).

3 questions… sur les négociations entre les États-Unis et la Chine

Avec Jasmine Duan, première stratégiste, Placements, RBC Gestion de patrimoine, à Hong Kong

Q. : Comment pensez-vous que les marchés et les économies asiatiques réagiront et se comporteront au cours de la fenêtre de négociation de 90 jours ? R. : Nous observerons probablement un mélange d’optimisme et de volatilité. Les marchés pourraient chercher à obtenir des précisions sur l’accord, ce qui pourrait entraîner de la volatilité à court terme.

Q. : Quels sont les signaux que les investisseurs rechercheront ? R. : Les investisseurs seront attentifs aux conditions finalisées entre les deux parties ainsi qu’aux concessions ou incitatifs offerts par chacune d’entre elles. Il serait bon que les négociations se concentrent sur des questions liées au commerce, telles que l’accès aux marchés et l’achat de marchandises, et non sur des sujets nationaux tels que le fentanyl ou la politique.

Dans l’édition de cette semaine : Comment les États-Unis-Royaume-Uni. l’accord prépare le terrain pour le reste du monde ; lire les signaux des négociations commerciales de Washington avec la Chine ; ce que Trump recherche lorsqu’il conclut un accord.

À noter

Par John Stackhouse

La semaine a été bonne pour le Canada et bien meilleure pour la Grande-Bretagne. La donne pourrait toutefois changer la semaine prochaine.

Mark Carney s’est entretenu avec Donald Trump et a réussi à repositionner les négociations autant au niveau du commerce que dans d’autres secteurs. Nous nous attendons à l’établissement d’un nouveau Partenariat nord-américain pour la sécurité.

Aucun des dirigeants n’a tourné le dos à la Mexicaine Claudia Sheinbaum, mais de nombreux chefs d’entreprise mexicains déplorent la stagnation des négociations entreprises avec le président Trump.

La Grande-Bretagne et les États-Unis ont conclu un accord qui n’était ni grand ni beau, mais qui est soudain devenu le modèle de référence pour les États-Unis et d’autres pays. Cela nous fait penser aux négociations types entreprises dans le secteur de l’automobile.

L’accord que les États-Unis ont conclu avec le Royaume-Uni se concentre essentiellement sur des secteurs spécifiques. Plus d’automobiles de marque Land Rovers pour plus de hamburgers au fromage américains. (Autrement dit, des voitures contre du bœuf américain) La fin du commencement, comme dirait probablement M. Carney. La Grande-Bretagne estime que cet accord, qui s’ajoute à une autre entente bien plus large, lui confère un avantage concurrentiel par rapport à l’UE.

Le premier ministre britannique Keir Starmer espère faire un arrêt à Ottawa à la mi-juin avant de se rendre en Alberta pour la rencontre du G7. C’est là qu’il se rendra compte de la réalité. Le Canada et le Royaume-Uni ont eu de la difficulté à conclure des accords commerciaux au cours des dernières années, en raison particulièrement des activités de lobbyisme agricole qui sont menées dans les deux pays. Peut-on toutefois parier sur le fait que M. Carney finira par servir du fromage britannique, et M Starmer, par boire du lait canadien ?

Les deux alliés pourront ensuite se concentrer sur leurs approvisionnements en défense. M. Carney a fait part de son intérêt pour l’achat de plus de fournitures de BAE, mais doit également rester ouvert aux options de M. Trump qui souhaite que le Canada (et la Grande-Bretagne) achète plus d’avions et de systèmes d’armement américains.

La rencontre du G7 qui aura lieu les 16 et 17 juin retiendra autant l’attention que les montagnes à Kananaskis. Les dirigeants devraient surtout parler de sécurité (un sommet de l’OTAN suivra à la fin juin), débattre des piliers de la démocratie après-guerre et décider des ententes commerciales en procédant à la remilitarisation de leurs pays ou en concluant des accords spécifiques. Que le Canada et la Grande-Bretagne restent unis, ou qu’ils soient coincés par les États-Unis constituera un signal.

79 : Pourcentage des Américains qui pensent que l’AEUMC avantagerait l’économie américaine, selon les résultats du dernier sondage réalisé par The Chicago Council on Global Affairs. Ce chiffre tient compte des réponses des 90 % des démocrates et des 72 % des républicains qui ont été interrogés.

2 500 : Produits américains, notamment l’huile d’olive et le vin qui bénéficieront d’une réduction des droits de douane dans le cadre du U.S.-U.K. Economic Prosperity Deal (accord de prospérité économique conclu entre les États-Unis et le Royaume-Uni).

100 000 : Véhicules britanniques pour lesquels les droits de douane américains sont ramenés à 10 % dans le cadre de l’accord conclu avec les É.-U. Les moteurs Rolls-Royce pourront bénéficier d’une exonération des droits de douane à l’entrée.

Point de vue de Washington

L’identité des dirigeants qui seront présents cette fin de semaine à Genève donnera une idée de la façon dont les États-Unis envisagent de négocier leurs ententes commerciales avec la Chine.

Mis en avant : Le secrétaire américain au Trésor, Scott Bessent, et le représentant américain au commerce, Jamieson Greer

Mis en retrait : Howard Lutnick, secrétaire américain au commerce, et Peter Navarro, conseiller au commerce et de la politique manufacturière de la Maison-Blanche

L’envoi de Bessent et Greer, perçus comme des représentants plus modérés, laisse penser que l’aspect pratique et le progrès l’emporteront sur l’idéologie politique maximaliste. À noter : M. Bessent a joué un rôle principal dans la conclusion de l’accord signé par les États-Unis et l’Ukraine sur l’exploitation des ressources naturelles dans le sol ukrainien, tant souhaité par la Maison-Blanche.

Quelques points à l’ordre du jour pour cette fin de semaine, et prochaines réunions :

Défense : L’utilisation par Pékin des contrôles à l’exportation de terres rares et de minéraux essentiels cible les vulnérabilités des chaînes logistiques américaines de semi-conducteurs, d’avions de chasse, de sous-marins, et d’autres produits essentiels à la base industrielle de défense des États-Unis.

Technologies de pointe : Les pratiques et les politiques commerciales chinoises, en particulier les exigences applicables aux coentreprises qui obligent les entreprises américaines à établir des partenariats avec des entreprises chinoises pour opérer en Chine et les obligations d’information pour l’obtention des licences, obligent les entreprises étrangères à transférer des droits de propriété intellectuelle sensibles pour accéder au marché chinois.

Transport/Expédition : Les constructeurs de navires et les travailleurs maritimes américains se sont plaints des pratiques chinoises qui font baisser les coûts de la construction navale, en particulier les bas salaires ou le travail forcé et l’offre excédentaire d’intrants pour la construction navale stimulés par les subventions gouvernementales.

Que veut vraiment M. Trump ?

Certains thèmes seront repris à mesure que M. Trump s’efforcera de conclure 90 ententes en 90 jours :

Baisse des droits de douane et retrait des obstacles au commerce intérieur : Trump considère injuste la position commerciale de nombreux pays par rapport à celle des États-Unis, et il cherche à réduire les obstacles liés aux droits de douane et autres dans la mesure du possible.

Accords d’achat : Comme les pays veulent réduire leur déficit commercial, les accords comprendront probablement des ententes d’achat. Prenons l’exemple de la chine qui a pris l’engagement d’acheter des marchandises pour un total de 200 milliards de dollars (un engagement qu’elle n’a finalement pas respecté).

Exemptions : M. Trump et son équipe subissent de fortes pressions pour exonérer les biens considérés comme stratégiques, nécessaires ou pour lesquels les États-Unis sont fortement tributaires des importations, qu’il s’agisse de poudre ou de sièges de voiture de bébé. La mise en place de nouvelles exemptions devrait permettre d’atténuer les répercussions des mesures commerciales.

Engagements pris sur le plan des investissements : Les investissements étrangers réduiront probablement la position qu’occupent les États-Unis en matière d’investissements internationaux, mais M. Trump souhaite voir d’autres pays et des entreprises étrangers investir aux États-Unis, à l’instar de l’usine de fabrication de semi-conducteurs de Taiwan Semiconductor Manufacturing Company située en Arizona.

Corrections des taux de change : Les observateurs du marché doutent qu’un « accord de Mar-a-Lago » visant à corriger le déficit commercial entraîne une dépréciation coordonnée du dollar américain. Une telle coordination transfrontalière serait improbable, et il est très peu probable que la Chine, principale cible des manipulations monétaires, accepte une appréciation du renminbi.

Les 100 premiers jours d’un nouveau gouvernement sont toujours marqués par une activité intense. Le gouvernement libéral minoritaire de Mark Carney devra notamment présenter un budget, mener des négociations commerciales avec l’administration Trump et accueillir le G7 en juin. Prendre un peu de hauteur permet de mettre en évidence les principales priorités. Cinq d’entre elles devraient focaliser l’attention du Parlement dans les mois à venir et au-delà. Leadership avisé RBC les suit de près.

Conclure un pacte économique et de sécurité avec les États-Unis.

Lors des prochaines négociations avec les États-Unis, le gouvernement canadien devrait faire des concessions minimales jusqu’à ce qu’il obtienne la garantie que les échanges commerciaux ne seront pas soumis à des droits de douane et que l’accord commercial actuel sera respecté. Les États-Unis, quant à eux, voudront élargir la discussion, notamment à la question des frontières et de la sécurité.

Un accord a minima pourrait inclure :

Énergie et sécurité économique : Les négociateurs s’attaqueront probablement à des griefs de longue date, comme la taxe sur les services numériques. Ils tenteront aussi de résoudre le différend sur le bois d’œuvre et de renforcer les règles d’origine. Diverses évolutions stratégiques devraient avoir lieu en matière de gaz, d’énergie nucléaire et de minéraux critiques, également dans la perspective de la prochaine réunion du G7.

Défense et sécurité dans l’Arctique : Ce thème couvre aussi bien le plan visant à consacrer 2 % du PIB à la défense et la modernisation du NORAD, que la comptabilité des biens à double usage, les investissements dans les infrastructures sociales et économiques dans le nord, dont un port arctique, ou encore des engagements accrus en matière de construction de navires et de brise-glaces.

Sécurité des frontières : Bien que le Canada ait investi dans la sécurité des frontières, la poursuite de la collaboration, notamment en matière de blanchiment d’argent, d’immigration et de trafic de drogues et d’armes, figurera probablement à l’ordre du jour des négociations.

Les deux pays n’en sont pas à leur première tentative d’accord continental global en matière d’économie et de sécurité. Au milieu des années 2000, le Partenariat nord-américain pour la sécurité et la prospérité visait à renforcer la compétitivité du continent en incluant le secteur privé. Bien qu’il n’ait pas abouti, de nombreuses idées ont subsisté ; citons notamment la coopération sur les maladies infectieuses, la gestion des urgences ou encore la sécurité des frontières. La nouvelle tentative a plus de chances de réussir si elle est ciblée et limitée dans le temps.

Privilégier les préfabriqués : Les maisons construites en usine peuvent être déployées plus rapidement et de manière plus rentable. Le gouvernement a promis 25 milliards de dollars de financement aux constructeurs de maisons préfabriquées. Il s’est aussi engagé à mettre l’accent sur les matériaux de construction durables.

Réduire les formalités administratives : Nous indiquions déjà précédemment que les délais d’approbation des projets au Canada « peuvent être parmi les plus longs au monde ». Le programme des libéraux prône la simplification des codes de construction nationaux, la rationalisation des réglementations et le recours accru à une conception standardisée.

Créer des options abordables : Le gouvernement a promis une enveloppe de 10 milliards de dollars pour apporter un financement à faible coût aux Canadiens à revenu faible ou moyen.

Aucune de ces mesures ne sera toutefois possible sans un travail de fond. Nous estimons que plus de 500 000 travailleurs supplémentaires seront nécessaires dans le secteur de la construction pour bâtir les logements requis d’ici à 2030. Le programme du Parti libéral, qui entend inciter les entreprises à embaucher des jeunes diplômés et proposer des programmes d’apprentissage, constitue un bon début. Mais il en faudra plus pour trouver un demi-million de travailleurs spécialisés. Plusieurs possibilités existent, et notamment privilégier les compétences en construction parmi les nouveaux immigrants, accroître les inscriptions dans les écoles de métiers qualifiés et encourager les travailleurs âgés à conserver leur emploi plus longtemps.

Face à cette crise du logement abordable, le pays doit agir rapidement et mieux organiser la coordination à tous les niveaux de gouvernement.

Créer des corridors énergétiques

Le développement de réseaux majeurs d’infrastructures énergétiques renforce la résilience économique, en permettant une diversification des exportations de matières premières essentielles. Les principales ressources naturelles canadiennes (soit les minéraux, les métaux et les combustibles) figuraient parmi les plus importantes exportations du pays en 2024. Les 175 milliards de dollars nets générés au total par l’exportation de ces ressources ont presque compensé les déficits commerciaux du Canada vis-à-vis des autres pays, dans toutes les autres catégories de marchandises.

De l’ébauche à l’élaboration en elle-même, la réussite des projets dépend des politiques visant à mobiliser les capitaux privés et à réduire les formalités administratives. À ce jour, les principales politiques mises en place par les libéraux, qui s’articulent autour des projets de loi C-69 et C-48 ainsi que du plafond d’émissions du secteur pétrolier et gazier, n’ont pas favorisé les investissements à grande échelle. Une approche « modifiée », plus pragmatique, pourrait créer un climat plus propice à l’attrait de capitaux. Ottawa se concentrera sur les points suivants :

Tarification du carbone produit par le secteur industriel : L’abolition de la taxe carbone risque de faire porter aux grands producteurs industriels le poids de la tarification du carbone. Il est probable que le prix du carbone industriel continue d’augmenter, ce qui pose des problèmes de compétitivité, alors que les dirigeants américains mettent l’accent sur la déréglementation. Même si un crédit d’impôt de 50 % sur les investissements liés à la capture du carbone permet de réduire les coûts d’investissement, une assurance quant aux revenus est cruciale pour la réussite des projets. À ce jour, l’Alliance nouvelles voies, un consortium réunissant les plus grands producteurs de sables bitumineux au Canada, n’a pas réussi à négocier des garanties concernant les crédits carbone avec le gouvernement. Il est évident que ce dernier doit actuellement arbitrer entre plusieurs priorités budgétaires. Ottawa assume déjà 50 % des coûts d’investissement de la CUSC (estimés de manière prudente à 60-75 milliards de dollars). Selon l’Alliance, il faudrait probablement des dizaines de milliards de dollars de financement supplémentaire pour les contrats sur différence (le calcul prend en compte 10-12 millions de tonnes à 125-150 dollars par tonne pendant 10 ans).

Réglementation/autorisation : Les retards réglementaires ont allongé les délais des projets, ce qui a entraîné des dépassements de coûts ou l’annulation de projets clés. En fin de compte, le capital est redistribué aux actionnaires et non mobilisé pour des infrastructures favorisant la croissance. Des politiques telles que « un projet, une évaluation » et le fait qu’un nombre plus important de projets énergétiques soient classés comme relevant de l’« intérêt national » ont un effet positif. Les gazoducs et les infrastructures de GNL en bénéficieront probablement le plus, étant donné la concordance politique sur le dossier du GNL (C.-B. et Ottawa).

Barrières commerciales provinciales : Le recours accru aux interconnexions pour favoriser les échanges est-ouest permet d’obtenir un réseau plus résistant, plus souple et plus efficace. Or, c’est de plus en plus essentiel compte tenu de l’augmentation attendue de la charge au cours des 25 prochaines années (cette dernière pourrait tripler) et de la nécessité de disposer d’une énergie bon marché pour l’industrie et le secteur manufacturier.

Préserver les finances fédérales

Les Services économiques RBC constataient récemment que la politique budgétaire devrait relever de nombreux défis. Le ralentissement de l’économie et le risque d’une récession profonde liée à la politique commerciale appellent des mesures de soutien budgétaire plus ou moins fortes. Par ailleurs, des défis structurels se profilent à l’horizon : la diminution de la productivité, la remise en question de l’accessibilité financière, le vieillissement de la population, la concentration des exportations et les mutations géopolitiques pourraient faire bondir les dépenses fédérales. La politique monétaire a ses limites et ne pourra pas répondre aux besoins les plus pressants. Par conséquent, le gouvernement devra garder à l’esprit les éléments suivants pour que le fardeau de la dette fédérale reste supportable :

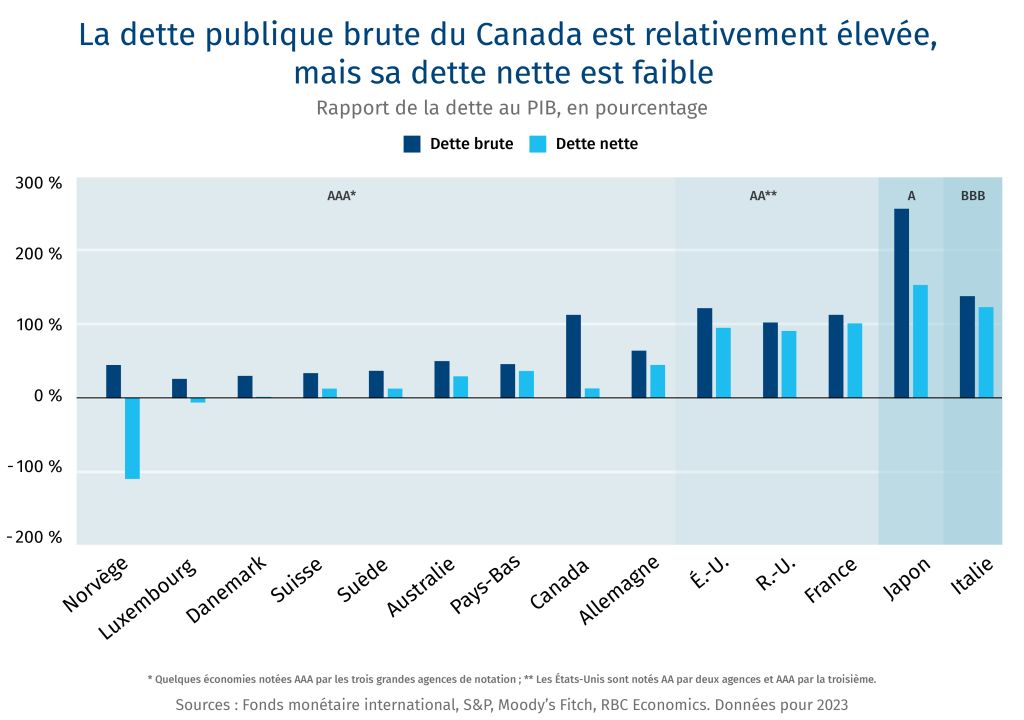

Le Canada dispose d’une certaine marge de manœuvre budgétaire, même si elle n’est pas illimitée. Le fardeau de la dette brute du Canada (soit le ratio de la dette au PIB) est élevé, mais son fardeau de la dette nette est le plus faible du G7.

Les marchés tablent sur un soutien de l’économie en cas de récession. Si des mesures idoines sont prises, tant au niveau de l’envergure que de la cible, il est peu probable qu’elles suscitent un vent de panique. Les mesures de soutien visant à pallier le creux économique, à l’instar de celles prises pendant la crise de la COVID, ne conviennent pas en cas de choc commercial, car la structure de l’économie pourrait grandement changer du fait de ce choc.

Les investissements qui favorisent la croissance sont essentiels pour maintenir le niveau de la dette fédérale à un niveau soutenable. Plus chaque dollar de dépenses publiques génère des dividendes de croissance élevés, plus le fardeau de la dette fédérale restera sous contrôle, même si les dépenses augmentent.

Rééquilibrer les priorités entre les mesures d’investissement social et économique. Ces dernières années, les Canadiens ont profité de la hausse des dépenses publiques sans en absorber les coûts, puisque le gouvernement fédéral a souvent favorisé des programmes sociaux de grande envergure. La priorité est aujourd’hui différente : les autorités fédérales doivent notamment relancer les investissements des entreprises. Les mesures non financières, comme la suppression de la bureaucratie, sont certes utiles, mais une marge de manœuvre budgétaire sera également nécessaire, puisque des dépenses s’imposeront.

Rendre les dépenses sociales et autres dépenses « indispensables » plus favorables à la croissance. Les importants besoins d’investissement dans tous les pans de l’économie soulèvent la question des ressources en capital et en main-d’œuvre : sont-elles suffisantes pour obtenir des résultats en temps voulu, sans effet d’éviction ? Les dépenses publiques dans des domaines essentiels tels que le logement, la défense et la santé peuvent stimuler l’efficacité, l’innovation et d’autres moteurs de croissance, ce qui permettra à l’économie de croître dans de nombreux domaines.

Faire de l’IA un moteur de productivité

Le Canada possède de nombreux talents dans le domaine de l’IA, mais il lui manque trois catalyseurs qui peuvent générer de la prospérité : une infrastructure informatique moderne, un déploiement à grande échelle et une demande intérieure robuste. Seulement 26 % des entreprises canadiennes affirment avoir adopté l’IA. C’est huit points de moins que la moyenne mondiale – et le pays continue de reculer dans les indices de préparation à l’IA. Du fait du ralentissement de la croissance de la main-d’œuvre et de l’augmentation des coûts de cette dernière, combler l’écart d’adoption de l’IA est le moyen le plus direct d’augmenter la productivité, l’efficacité économique et la compétitivité de manière durable pour le Canada.

Le gouvernement pourrait adopter une approche triple, se positionnant à la fois en tant que facilitateur, champion et premier utilisateur de l’IA. Ensemble, tous les paris fragmentés de R&D deviendraient ainsi un véritable moteur de productivité à l’échelle nationale.

Facilitateur : Il s’agit ici de traiter les capacités informatiques comme une infrastructure essentielle, en mobilisant des capitaux patients, en obtenant des garanties d’approvisionnement et en concluant des partenariats avec des acteurs mondiaux pour faciliter l’accès aux grappes de processeurs graphiques. En outre, le gouvernement pourrait envisager des subventions et des crédits d’impôt ciblés favorisant les projets qui privilégient la propriété intellectuelle canadienne et les emplois de grande valeur dans le pays.

Champion : Les ministres pourraient devenir des ambassadeurs proéminents des réussites nationales en matière d’IA, en mentionnant ces dernières dans toutes leurs communications relatives à la productivité, à la santé et à la défense. Les outils axés sur la demande (pensons aux quotas d’approvisionnement qui réservent quelque 25-30 % des contrats pertinents aux spécialistes de l’IA enregistrés, aux lettres de première référence pour la clientèle, aux remboursements d’impôts accélérés pour les projets pilotes d’IA) ont le potentiel de générer la demande intérieure nécessaire pour empêcher les entreprises en démarrage prometteuses de fuir vers le sud.

Premier utilisateur : Dans l’immédiat, le gouvernement pourrait équiper les analystes de première ligne, les auditeurs et les agents de service de copilotes sécurisés afin de réaliser des gains de productivité et de développer la maîtrise de l’IA. À plus long terme, il pourrait réorganiser les programmes autour de modèles qui apprennent à partir de différents silos ministériels, grâce à un accord de financement technologique accéléré tel que celui mis en œuvre par le ministère américain de la Défense et à de grands modèles de langage généralistes souverains partagés. Il pourrait aussi octroyer des primes d’encouragement pour les hauts fonctionnaires qui sont en mesure de mettre en œuvre des solutions d’intelligence artificielle.

Contributors:

Cynthia Leach, Économiste en chef adjoint, RBC

Varun Srivatsan, directeur général, Politique et engagement stratégique

Shaz Merwat, responsable principal, Politique énergétique

Reid McKay, Directeur, Responsable des politiques technologiques

Bienvenue à la Zone commerciale. Semaine 2. (Toujours en version bêta, alors faites-nous savoir ce que vous en pensez.)

Cahier

Par John Stackhouse

Les équipes se préparent à affronter une grosse semaine de changements, tant au sein du gouvernement que du secteur privé. Mark Carney se rendra à la Maison-Blanche mardi pour rétablir les relations entre les deux pays. Les discussions devraient être cordiales et porter sur les dépenses militaires et la façon dont le Canada pourrait investir davantage dans la sécurité de l’Amérique du Nord. Plus de drones. Une cybersécurité renforcée. Pouvons-nous aussi prétendre à ces futures exportations ?

J’ai passé une partie de la semaine à Vancouver, habituellement considéré comme la porte d’entrée du Canada vers l’Asie-Pacifique. Le port semblait prospérer en raison des grosses transformations actuellement en cours dans les chaînes d’approvisionnement :

Les producteurs chinois et vietnamiens ont commencé à déplacer des marchandises et des intrants vers le Canada pour contourner les droits de douane américains.

Un grand producteur agroalimentaire de la Colombie-Britannique a révélé que son acheteur américain avait réorienté la production de son entreprise vers Singapour et a demandé à un fournisseur néo-zélandais d’approvisionner les États-Unis.

Un autre grand fabricant de vêtements explique comment il a dû intégrer cette semaine les droits de douane aux prix des produits qui seront offerts en août dans les magasins nord-américains pour la rentrée scolaire.

Une autre entreprise internationale a dit avoir légèrement réduit sa production chinoise (qui n’est plus que de 20 %) pour garder une longueur d’avance sur des négociations de Trump avec d’autres marchés comme l’Inde.

Nous devrions nous attendre à d’autres changements de ce genre.

La semaine en chiffres

Apple, le géant de la technologie, a chiffré à 900 millions de dollars l’impact des droits américains pour le trimestre en cours. Le PDG, Tim Cook, a déclaré que la majorité des iPhone vendus aux États-Unis devraient provenir de l’Inde plutôt que de la Chine pour limiter l’impact des droits de douane.

Les expéditions de marchandises entre la Chine et les États-Unis ont chuté de 60 % en avril, selon des estimations. Le ralentissement de la demande a incité certaines entreprises à utiliser des navires plus petits.

750 pertes d’emplois à l’usine de General Motors à Oshawa, en Ontario. Le constructeur automobile a réagi au contexte des droits de douane en passant de trois à deux quarts de travail.

Ce que vous devez savoir

Nous avons, bien avant la visite de M. Carney à Washington, réfléchi aux éléments qui pourraient être évoqués dans le cadre d’un éventuel accord économique et de sécurité avec les États-Unis :

Sécurité énergétique et économique : Les négociateurs voudront s’attaquer à des irritants de longue date (la taxe sur les services numériques, le conflit du bois d’œuvre résineux entre le Canada et les États-Unis, le renforcement des règles d’établissement de la provenance des produits). Il faut s’attendre à des prises de position et à des stratégies sur le gaz, le nucléaire et les minéraux critiques.

Défense et sécurité dans l’Arctique : Tout, du plan visant à atteindre la cible de 2 % du PIB pour les dépenses militaires à la modernisation de la défense aérospatiale de l’Amérique du Nord (NORAD), en passant par la comptabilité à double usage, les investissements dans les infrastructures sociales et économiques dans le Nord, y compris un port en Arctique, et l’expansion des engagements en matière de construction navale et de brise-glace.

Sécurité des frontières : Le Canada a investi dans la sécurité des frontières, mais les sujets qui seront soulevés au cours des négociations dans la poursuite de la collaboration porteront probablement sur le blanchiment d’argent, l’immigration et le trafic de drogues et des armes, entre autres.

La grande question

Cette semaine, nous posons notre question à Sue Noble, vice-présidente, Financement automobile, Bureau national, RBC.

Q : Que pensez-vous des allègements des droits de douane pour le secteur automobile décrétés par Trump cette semaine ? SN: Ces allègements peuvent être considérés comme positifs, mais l’incertitude reste élevée et rend la situation difficile pour les fabricants et l’industrie. La production nord-américaine varie en fonction des fabricants et même des marques. Les constructeurs automobiles devraient, compte tenu du manque de certitude d’une stratégie à long terme connexe aux droits de douane, faire preuve de prudence.

Le mot de la fin

« Les Américains, en parlant du peuple, des entreprises et des consommateurs, ont tout à gagner à entretenir des relations plus stables avec leur principal client. Les Américains, et les personnes qui ont voté pour le président élu s’attendent à acheter des produits abordables, à faire affaire avec des entreprises qui investissent dans leurs collectivités. Les entreprises suspendent leurs investissements en période d’instabilité. »

–Kirsten Hillman, ambassadrice du Canada aux États-Unis (événement The Atlantic on the Future tenu à Washington, 29 avril)

Bienvenue dans le premier numéro de Zone commerciale. Il est en phase d’essai bêta, alors n’hésitez pas à nous faire savoir ce que vous en pensez. Chaque semaine, l’équipe Leadership avisé RBC vous fera part de ce qu’elle entend de la part des gouvernements, de ce qu’elle apprend des clients et de ce qu’elle observe dans ses recherches. Elle vous fournira également une feuille de route pour la semaine, afin de vous aider à suivre le rythme.

Cahier

John Stackhouse

Si les libéraux de Mark Carney sont réélus lundi, comme le laissent croire les sondages, il faut s’attendre à ce qu’ils portent leur attention vers le sud et l’ouest d’ici la fin de la semaine.

Au sud, il faut s’attendre à l’affectation d’une équipe de nouveaux venus dans la bureaucratie, ainsi que d’un membre du cabinet du premier ministre ayant de l’expérience aux États-Unis. Un appel avec Donald Trump sera une priorité absolue, le commerce n’étant pas le seul sujet de préoccupation. L’expression « partenariat global » est un terme que l’on entend souvent et qui couvre des enjeux de sécurité des frontières, d’immigration, de l’Arctique et de défense. Et oui, le commerce, même si l’AEUMC ne restera peut-être pas longtemps dans sa forme actuelle.

Il faut s’attendre à ce que l’approche canadienne, très structurée et stratégique, se heurte à l’approche américaine, très peu structurée. L’équipe Trump avait dit aux Canadiens d’éviter les groupes de travail ou les « experts » externes. Remarque : Les négociateurs américains rendent les Mexicains fous de rage en exigeant d’eux qu’ils contrôlent les expéditions de tomates avant qu’un accord ne soit conclu.

L’équipe Trump a perdu devant les tribunaux et sur les marchés. Si cette situation perdure, le Canada pourrait opter pour une stratégie à long terme, en suivant le conseil de Napoléon : « N’interrompez jamais un ennemi qui est en train de commettre une erreur ».

À l’ouest, il faut s’attendre à ce qu’Ottawa prenne contact avec l’Alberta et la Saskatchewan, en mettant l’accent sur la diversification des exportations. Pour cela, il faudra bien plus qu’un nouvel oléoduc (qui pourrait être dans les cartes), tandis que nos provinces axées sur les ressources envisagent de nouveaux marchés. La décision choquante prise cette semaine par Dow Chemical de retarder la construction de son usine en Alberta n’est que le dernier avertissement commercial en date. (J’ai écrit un article sur le grand virage sur L’Espace commercial en m’inspirant des conversations qui ont eu lieu cette semaine au Sommet sur la croissance annuel du Forum des politiques publiques, qui est en quelque sorte les Olympiques des mordus de politique).

L’Ontario est coincé entre le Potomac et les Prairies, mais pas pour longtemps. Doug Ford a volé la vedette au sommet du FPP en attaquant Donald Trump avec fougue (« Parfois, le fromage semble tomber du craquelin avec ce type ») et en lançant un appel passionné aux conservateurs progressistes. M. Ford semble prêt à jouer les mauvais flics face aux bons flics du prochain premier ministre. Il est peut-être aussi en train de s’échauffer pour un autre rôle.

Préparez-vous à entendre parler de l’Europe comme d’un nouveau (ancien) partenaire pour l’approvisionnement militaire, les normes en intelligence artificielle et, oui, le commerce. Ces conversations prendront de l’élan avant le sommet du G7 qui se tiendra en Alberta en juin et au cours duquel nous nous attendons à ce que le GNL et les centres de données soient au premier plan. Si l’équipe Trump se présente – il n’y a rien à parier – elle voudra s’assurer d’un certain alignement sur le financement du GNL, en particulier pour les marchés émergents, et de l’accès à l’électricité alimentée par le gaz pour ses sociétés à très grande échelle (le dernier euphémisme pour « géants technologiques »).

Le climat revient dans les conversations sur le commerce, mais pas en Amérique du Nord. L’Europe va de l’avant avec l’ajustement carbone aux frontières (qu’il ne faut pas appeler taxe sur le carbone). Le Japon propose également un système d’échange de droits d’émission comprenant des crédits carbone transfrontaliers et une surtaxe sur les combustibles fossiles. Il faut s’attendre à ce que le système fragmenté de tarification du carbone industriel du Canada fasse partie d’une discussion probable en marge du G7. (On vous a dit que la réunion se tiendra en Alberta ?)

La participation autochtone sera un aspect important de toute nouvelle relation commerciale, bien plus qu’il y a cinq ans. Nous participerons à la grande conférence de la First Nations Major Projects Coalition qui se tiendra à Toronto la semaine prochaine et nous nous attendons à ce que M. Ford et peut-être un nouveau premier ministre en profitent pour faire avancer leurs stratégies d’investissement. (Pas d’investissement, pas de commerce). Des chefs autochtones de l’Alaska et de l’Utah – bonjour, les républicains –, qui pourraient proposer un autre type de relations transfrontalières, figureront aussi parmi les invités de marque.

Ce que vous devez savoir

➔ Nous estimons que 125 milliards de dollars sont à risque pour le Canada, car le président américain Donald Trump lorgne cinq secteurs stratégiques.

➔ Pour tenter d’échapper aux droits de douane et en attendant la fin de la guerre commerciale, les vendeurs tiers d’Amazon et de Walmart déplacent leurs stocks de la Chine vers des entrepôts exempts de droits de douane au Canada.

➔ Coke et Pepsi : qui est le vainqueur de l’ultime test de goût, euh, des droits de douane ?

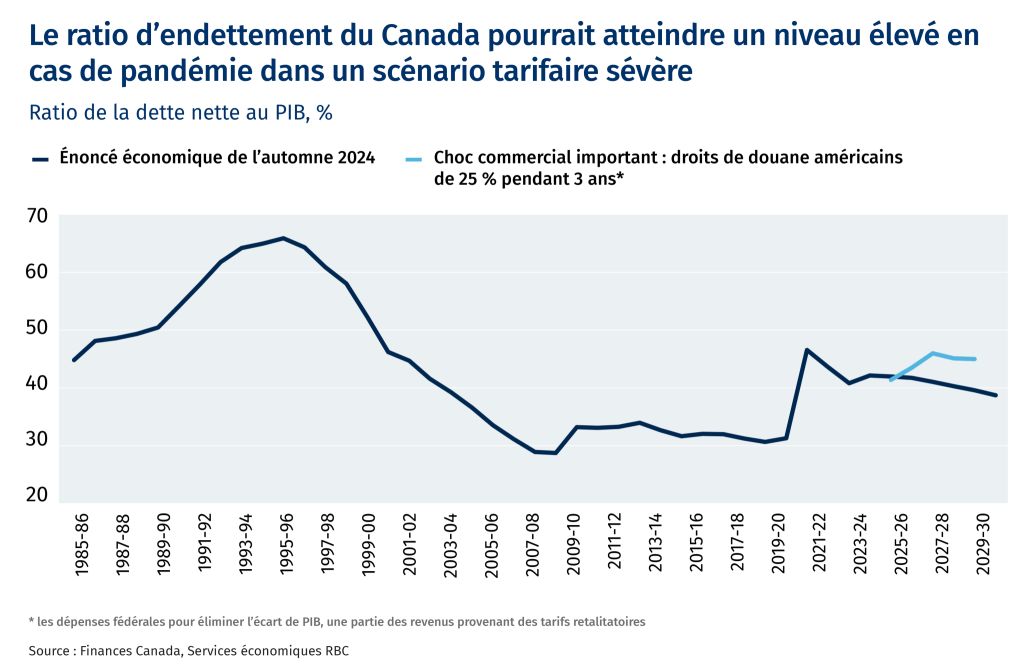

➔ Où voyons-nous le ratio de la dette du Canada au cours des trois prochaines années dans le pire des scénarios sur les droits de douane :

Pour conclure

« Tous les regards sont actuellement tournés vers l’Arctique. Nous sommes la porte d’entrée du passage vers le Nord-Ouest et au premier plan des discussions sur la sécurité et la souveraineté. » – P. J. Akeeagok, premier ministre du Nunavut

« Personne ne va se ruer pour construire des usines en Amérique. La volatilité des politiques nuit en fait à l’objectif même que l’on tente d’atteindre. » – Ken Griffin, chef de la direction de Citadel

« La renégociation de l’AEUMC comprenait un accord sur le commerce numérique très avant-gardiste. Je pense qu’il y a là une excellente occasion, et cela contraste avec ce que l’on a observé dans certains pays, où la souveraineté des données a été plus restrictive. » – David Schwimmer, chef de la direction de la Bourse de Londres

« L’UE travaille à une réponse ciblée et mesurée au cas où nous ne parviendrions pas à un accord [avec les États-Unis] rapidement. » – Éric Lombard, ministre de l’Économie, des Finances et de la Souveraineté l’industrielle et numérique de la France

Sur le plan économique, tout indique en théorie qu’une société plus qualifiée sera plus productive. Les pays et les régions dont la population est plus qualifiée sont ceux qui attireront les secteurs de pointe, en plus d’être ceux où l’épargne et les investissements seront plus importants et où de tout nouveaux secteurs économiques émergeront.