Principales conclusions

-

Le gaz joue un rôle décisif dans nos meilleurs et pires scénarios concernant les systèmes énergétiques mondiaux. Il représentera un carburant de transition essentiel dans la « décarbonisation du monde » puis connaîtra une régression à la fin des années 2030 ; dans notre pire scénario, celui que nous dénommons le « monde dystopique », il procure une sécurité énergétique.

-

Le gaz peut assurer la sécurité énergétique des pays du G7+, quoiqu’avec des efforts. Pour les consommateurs des pays du G7+, il peut réduire la dépendance à l’égard de la Russie dans l’immédiat et éviter les cycles d’essor et de contraction de l’économie. Dans le long terme, il ouvre de nouveaux marchés prometteurs pour les producteurs des pays du G7+. Cette marchandise est toutefois problématique sur le plan géopolitique : elle est hors de prix dans certaines régions comme l’Asie. On la juge également trop riche en carbone. Le G7+ peut aider à surmonter ces obstacles.

-

Le gaz peut contribuer à lutter contre le changement climatique, bien qu’il puisse aussi en aggraver la situation. On remet en question l’atteinte de zéro émission nette avant les années 2060. Le G7+ peut toutefois promouvoir des politiques et des technologies qui catalysent la capture de carbone, accélèrent la réduction de l’intensité de méthane et encouragent le développement de solutions de rechange à faible émission de carbone (p. ex., l’ammoniac et l’hydrogène). L’augmentation de la température mondiale à environ 1,7 à 1,8 °C s’en trouverait limitée par rapport aux niveaux préindustriels.

-

Le G7+ pourrait devenir le producteur de gaz naturel liquide (GNL) le plus influent. D’ici 2040, grâce à leurs exportations de GNL, les États-Unis, le Canada et l’Australie pourraient alimenter les pays du G7+ et desservir les marchés émergents asiatiques, comme nous le présentons dans notre scénario de « monde démocratique ». Voilà l’occasion pour le G7+ d’étendre son influence géopolitique et de renforcer ses liens avec les marchés émergents.

-

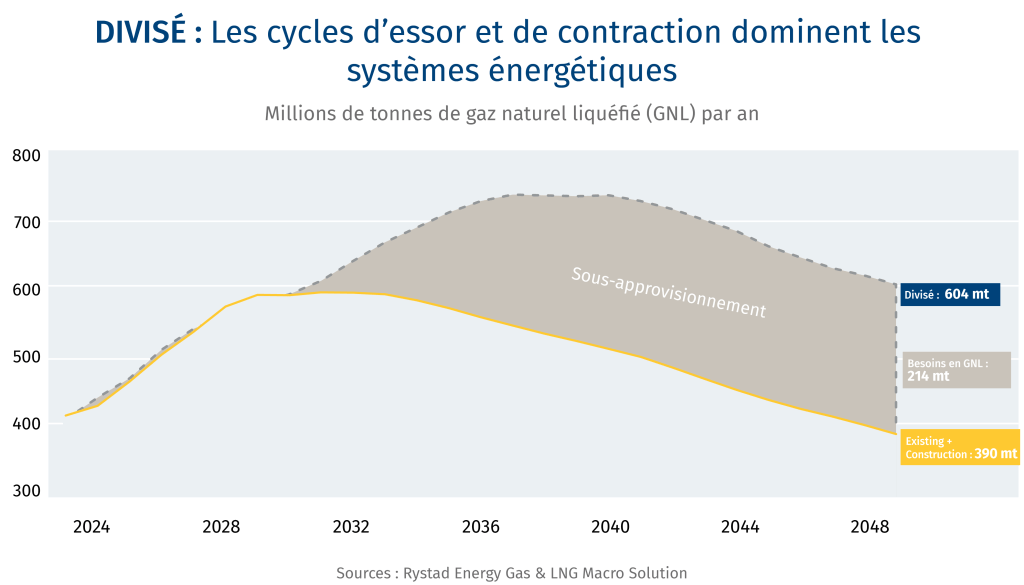

Il se peut que la capacité mondiale d’exportation de GNL doive augmenter de près de 50 % d’ici 2040. La capacité d’exportation et l’offre en chantier ne suffisent pas à répondre aux besoins et aux aspirations d’une population mondiale en accroissement et d’une économie mondiale qui, selon notre scénario de « monde divisé », progressera de 42 %.

-

Le pacte du G7+ contribue à assurer le financement des projets liés au GNL. Il pourrait faciliter le financement auprès d’un éventail d’institutions financières, y compris des banques multilatérales de développement et des organismes nationaux de crédit à l’exportation qui ont exclu les investissements dans le gaz naturel de peur de « bloquer » des émissions.

-

Rien qu’en Amérique du Nord, l’exportation de gaz nécessiterait des investissements de 1 200 milliards de dollars américains. La construction des infrastructures gazières sur le continent exigerait probablement environ 1 200 milliards de dollars américains au cours des 15 prochaines années. Les collectivités et les sociétés auraient cependant besoin de politiques de soutien et de cadres clairs.

Une vision à long terme pour le GNL

Bienvenue dans les années 2040.

Pendant la décennie qui précédera 2050, notre monde sera très différent d’aujourd’hui, tout comme nos besoins en énergie.

La planète accueillera au moins un milliard de personnes de plus, faisant grimper la population à plus de neuf milliards. Si la tendance des dernières décennies se maintient, la production économique mondiale augmentera de l’équivalent d’une autre économie américaine en Asie et dans la partie sud de la planète, et fera croître la demande énergétique de manière correspondante. Ajoutons à cela un élément complètement inédit : l’intelligence artificielle à grande échelle et les besoins informatiques en découlant, qui, pour l’instant, nous semblent incalculables. Selon une estimation, 4 000 térawattheures de plus d’électricité seront nécessaires pour faire fonctionner cette économie émergente axée sur les centres de données – l’équivalent de 15 % de la production mondiale d’électricité actuelle1.

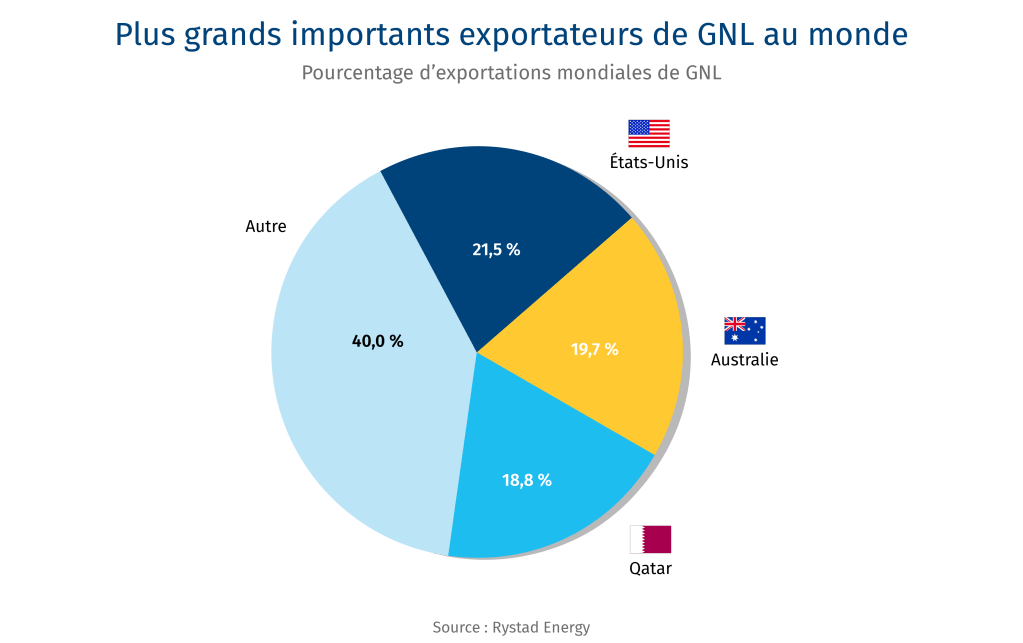

Bien qu’un autre changement majeur dans la demande d’énergie puisse nécessiter une multiplication de chacune des sources d’énergie pratiques et abordables, les attentes reposent majoritairement sur le gaz naturel. Cette ressource, pour laquelle l’offre a déjà grimpé de 70 % depuis le début du 21e siècle, est susceptible de dépasser le pétrole pour devenir la forme d’énergie la plus répandue au monde2. L’avènement du gaz naturel liquéfié et des superpétroliers transportant le GNL refroidi à de très basses températures d’un océan à l’autre a transformé encore davantage les perspectives du gaz. En un peu plus de dix ans, les États-Unis sont passés de l’un des importateurs de gaz les plus importants au monde au plus grand exportateur de GNL à l’échelle planétaire.

Le gaz naturel pourrait être aussi essentiel au 21e siècle que le pétrole l’était pour le 20e siècle, mais cela signifie faire des choix stratégiques qui interpellent déjà le monde. L’invasion de l’Ukraine par la Russie, et l’utilisation stratégique du gaz par cette dernière dans le but d’affaiblir l’Europe, n’est que l’un des indicateurs du risque pour la sécurité énergétique qu’a entraînés la croissance rapide de la dépendance au gaz naturel. Les pays de partout dans le monde connaissant une croissance et une urbanisation rapides ont constaté que leur dépendance au gaz importé comportait des risques supplémentaires. L’ambition grandissante de l’Occident de rapatrier la fabrication et de se remilitariser pourrait aussi nécessiter une plus grande quantité de gaz naturel comme source d’énergie concentrée à la fois fiable et abordable.

Pour répondre à ces défis, peu d’organismes sont mieux placés que le G7, le groupe de démocraties libérales de premier plan composé des États-Unis, du Canada, du Royaume-Uni, de la France, de l’Allemagne, de l’Italie et du Japon se réunissant du 15 au 17 juin à Kananaskis, en Alberta. La sécurité énergétique occupait une place de choix dans le programme de ce sommet.

Le G7 a été mis sur pied il y a 50 ans, au milieu des années 1970, en réponse à des perturbations similaires de l’économie mondiale causées par un choc pétrolier et les conflits en découlant. À l’heure actuelle, l’alliance est confrontée à de nouveaux défis, particulièrement du côté de la Chine et de la Russie, et pourrait découvrir des occasions de se réaffirmer en adoptant une approche démocratique et décarbonisée en matière de gaz naturel en vue de se préparer à un monde qui évolue rapidement.

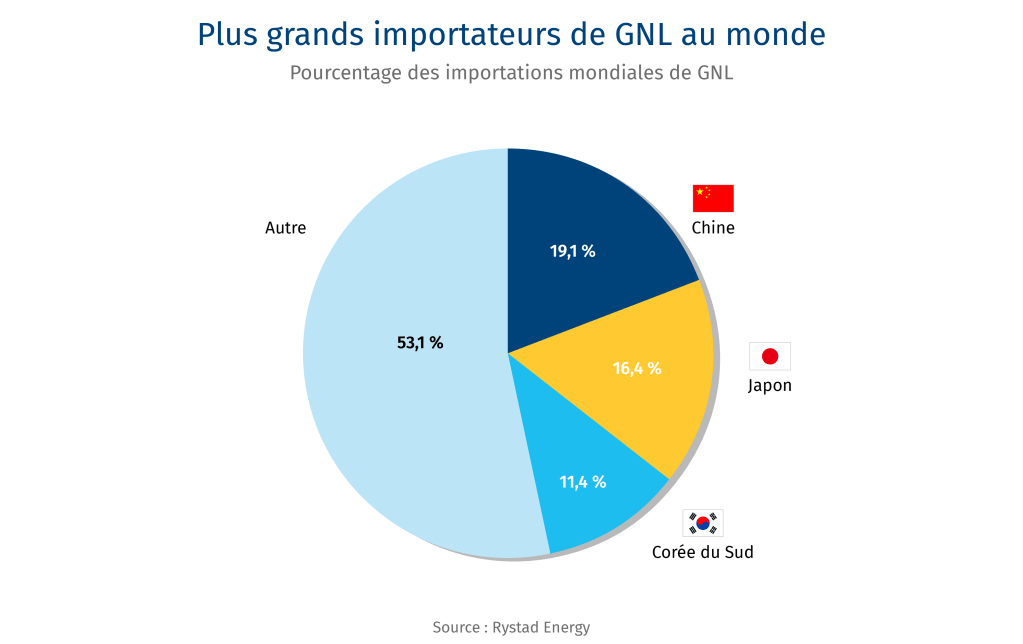

À condition d’être bien géré, le G7+, un groupe composé des pays du G7 et de leurs principaux alliés, dont l’Australie et la Corée du Sud, peut créer des alliances plus fortes avec des marchés émergents, principalement en Asie, stabiliser les prix de l’énergie et renforcer la croissance mondiale à long terme. Il pourrait même créer un pont vers une réduction des émissions énergétiques en supplantant le charbon. Avec des consommateurs à sa tête de 107 millions de tonnes par an (Union européenne) et de 64 millions de tonnes par an (Japon), le G7+ utilise 227 millions de tonnes de GNL par an, ce qui représente 51 % de la demande mondiale. Ce chiffre excède les 179 millions de tonnes par an actuellement produites par les États-Unis et l’Australie.

D’ici 2040, la balance commerciale de gaz du G7+ pourrait s’inverser : l’offre excèderait ainsi de loin la demande de ses membres et de ses alliés (de près de 150 millions de tonnes par an), forçant ainsi l’alliance occidentale à obtenir de nouveaux marchés. La Chine devrait être de loin le plus important acheteur de GNL en 2040 (163 millions de tonnes par an comparativement à 79 millions de tonnes par an en 2024, selon le scénario de base de Rystad Energy). Cependant, les frictions commerciales avec l’Amérique du Nord pourraient faire en sorte qu’elle diversifie ses importations de GNL pour s’éloigner des sources américaines.

Pour le G7, il sera essentiel d’obtenir le concours d’autres alliés pour assurer un meilleur équilibre entre l’offre et la demande. L’Inde est souvent considérée comme une perspective prometteuse à long terme pour les exportations des pays du G7+, puisque sa demande devrait atteindre 63 millions de tonnes par an. Toutefois, d’autres marchés asiatiques émergents, p. ex., le Pakistan, le Bangladesh, la Thaïlande et l’Indonésie, joueront eux aussi un rôle essentiel, puisqu’ils devraient consommer, au total, 219 millions de tonnes par an d’ici 2040. Dans un monde hypothétique où les États-Unis n’ont pas accès au marché chinois et où l’Inde suit sa propre voie, plaçant le prix au-dessus de tout le reste et s’approvisionnant possiblement auprès de la Russie, la demande asiatique sera vitale à la stratégie du G7+, quelle qu’elle soit.

Avec tous ces facteurs en jeu, le monde aura presque certainement besoin de plus de gaz en 2040 ; la question est de savoir dans quelle mesure.

Afin de tracer les trajectoires potentielles, Leadership avisé RBC et Rystad Energy, établie à Oslo, ont élaboré une nouvelle méthodologie de recherche permettant de fournir un aperçu des scénarios plausibles pour les années 2040, en prenant en compte que la condition de notre monde au milieu du siècle reposera sur l’évolution de la croissance. Chacun de ces scénarios a été façonné en fonction des alignements géopolitiques, des ambitions en matière de politique climatique et de la dynamique des marchés. Nous avons ensuite collaboré avec divers experts en politique afin d’évaluer les risques de chaque scénario et d’élaborer des options politiques plus vastes.

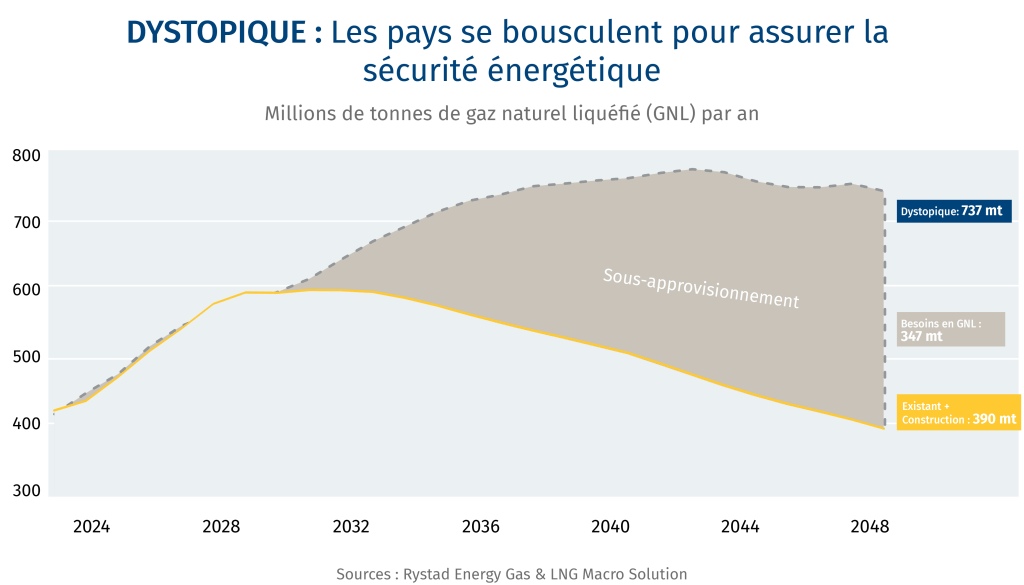

Les résultats suggérés par chaque scénario varient profondément. Notre éventail de trajectoires démontre que les exportations totales de gaz naturel à l’échelle mondiale pourraient passer de 411 millions de tonnes par an en 2024 à pas moins de 737 millions de tonnes par an d’ici 2050 – ou bien reculer jusqu’à 366 millions de tonnes par an. L’écart net de 371 millions de tonnes par an est presque équivalent aux exportations actuelles de GNL.

La différence réside dans le fait que le monde pourrait au non développer des marchés plus structurés pour le gaz naturel, trouver des moyens de mettre en relation des marchés à forte croissance avec des fournisseurs fiables (et démocratiques), et investir dans des technologies permettant de réduire les émissions. Les attributs environnementaux de cette future offre de gaz, y compris l’ampleur de la transition visant à capturer le carbone et les combustibles de rechange à faibles émissions de carbone comme l’hydrogène et l’ammoniac, auront une incidence majeure sur l’orientation du changement climatique, puisque les émissions de méthane provenant du gaz naturel sont largement considérées comme étant plus dangereuses pour le réchauffement climatique que le carbone, bien qu’elles soient également plus faciles à contenir.

Le rôle du G7+

Ayant connu les chocs de prix qui ont suivi la crise de l’énergie dans l’ouest des États-Unis en 2000 et 2001, la hausse de prix du GNL au Japon après l’accident nucléaire de Fukushima, et les récents chocs simultanés de la COVID-19 et de l’utilisation stratégique par la Russie des exportations de gaz aux fins de la guerre qu’elle mène en Ukraine, les nations du G7+ souhaitent assurer leur approvisionnement à long terme en gaz naturel fiable et abordable. Une approche coordonnée du G7+ peut stabiliser les marchés au moyen d’un alignement cohérent des politiques et d’investissements conjoints dans les infrastructures.

Des marchés de gaz naturel démocratiques et fondés sur des règles peuvent garantir des normes environnementales dans l’ensemble de la chaîne logistique, en plus de contribuer à la croissance économique au moyen d’une décarbonisation industrielle, y compris sous forme d’investissements dans la capture, l’utilisation et le stockage du carbone (CUSC), de combustibles à faibles émissions de carbone pour le chauffage industriel et le transport lourd, et d’un plan d’action coordonné d’élimination de gaz à la torche et d’atténuation des émissions fugitives de méthane.

Dans un monde hypothétique où les États-Unis n’ont pas accès au marché chinois et où l’Inde suit sa propre voie, plaçant le prix au-dessus de tout le reste et s’approvisionnant possiblement auprès de la Russie, la demande asiatique sera vitale à la stratégie du G7+, quelle qu’elle soit.

Par conséquent, les marchés asiatiques émergents, notamment le Pakistan, le Bangladesh, la Thaïlande et l’Indonésie seront essentiels pour le G7+ puisqu’ils devraient avoir une consommation combinée de 219 millions de tonnes par an d’ici 2040, particulièrement dans leur transition accélérée du charbon au gaz naturel.

Pour réussir tout cela, un accord du G7 sur le gaz naturel pourrait devoir jeter les bases d’une infrastructure de gaz naturel robuste et sécuritaire en phase avec les besoins des producteurs et des consommateurs en vue d’assurer la stabilité des prix, l’abordabilité et la fiabilité de la source d’énergie, et une réduction des émissions de gaz à effet de serre. Une telle entente pourrait couvrir les besoins d’un contexte de gaz naturel à croissance rapide en vue de développer des marchés et des outils financiers plus sophistiqués, de résoudre l’insuffisance d’infrastructures et de coordonner les plans d’investissement nationaux, et de travailler conjointement afin de veiller à ce que les pays d’Asie, d’Afrique et d’Amérique latine affichant une croissance rapide aient accès à l’approvisionnement du G7+, non seulement à des fins de croissance économique, mais également de stabilité géopolitique. Le G7 et ses principaux alliés doivent toutefois reconnaître les risques de certaines trajectoires divergentes si une approche coordonnée n’est pas adoptée. Notre modélisation présente quatre résultats possibles.

En coulisse – Notre méthode de recherche

La recherche et la méthodologie qui sous-tendent ce document sont uniques pour trois grandes raisons :

La recherche a combiné la modélisation quantitative à des entretiens qualitatifs et à des tables rondes, notamment avec de hauts dirigeants des gouvernements fédéral et provinciaux du Canada, des acteurs du secteur privé, des groupes autochtones, des instituts de recherche internationaux et des banques multilatérales de développement. L’équipe a rencontré ces experts un par un et dans le cadre d’événements à Washington D.C., à Vancouver, à Ottawa, à Londres, à Beijing, à New York, à Calgary et à Toronto.

L’équipe Leadership avisé RBC s’est entretenue avec plus d’une centaine d’experts au Canada, aux États-Unis, au Japon et en Europe pour trouver des solutions pratiques à la sécurité énergétique. Parmi eux se trouvaient des représentants de la Banque asiatique de développement, de l’Agence internationale de l’énergie (AIE), de Bloomberg New Energy Finance (BNEF), de Mokwateh, de la First Nations Climate Initiative, le Dr Robert J. Johnston, directeur principal de la recherche, Centre on Global Energy Policy, Université de Columbia, et le Dr Ken Kokawa, premier directeur général principal et économiste en chef, Institute of Energy Economics, Japan (IEEJ). L’équipe Leadership avisé RBC s’est associée à Rystad Energy pour collaborer dans le cadre des données et de la modélisation de cette recherche.

Les quatre scénarios ont été modélisés aux fins de l’élaboration de solides recommandations pour le G7+ à l’approche de la réunion de Kannaskis en juin. Nous le savons : les méthodes prévisionnelles traditionnelles ne sont pas à même de saisir les facteurs complexes qui provoquent des changements dans notre paysage géopolitique et dans nos systèmes énergétiques. Nous avons répertorié ces facteurs de changement et élaboré une gamme de quatre avenirs distincts quoique plausibles, en regard desquels nous pourrions mettre à l’épreuve les contours d’une stratégie coordonnée de gaz naturel au sein du G7+.

Le monde en 2040 : quatre scénarios très différents

Les scénarios reposent sur différentes variations de facteurs déterminants propres au contexte du G7+, notamment la stabilité géopolitique, la croissance démographique et économique dans les marchés émergents, la numérisation et le déploiement des centres de données, les politiques climatiques et énergétiques, le rôle des institutions internationales et des forums multilatéraux, la production et la fabrication de combustibles fossiles et leur distribution par les chaînes logistiques, le rôle de la société civile, la cohésion sociale et la demande mondiale de gaz.

Voici certaines de nos hypothèses valables pour les quatre scénarios :

-

la population mondiale comptera environ 9,2 milliards de personnes. D’importantes variations régionales surviendront en fonction des tendances liées au PIB, à l’éducation et aux soins de santé ;

-

la consommation de charbon continuera de diminuer dans les pays de l’OCDE ;

-

la croissance continue de l’industrie du charbon en Asie offrira un potentiel important de remplacement du charbon par le gaz ;

-

le pétrole demeurera un carburant dominant pour le secteur des transports, en particulier dans les pays asiatiques émergents ;

-

la production d’énergie nucléaire continuera de jouer un rôle stratégique quoique globalement mineur, au cours des années 2030, et de nouvelles constructions sont prévues dans les marchés asiatiques tels que la Chine et les États-Unis, particulièrement pour répondre à la demande croissante des centres de données ;

-

les énergies renouvelables connaîtront une croissance exponentielle, en particulier les énergies solaire et éolienne, à mesure que les coûts continuent de baisser ;

-

les températures mondiales devraient augmenter et se situer dans une fourchette de 1,8 à 2,2 °C de plus que les niveaux préindustriels.

Les scénarios suivants ne constituent en aucun cas une prédiction de ce à quoi ressemblera l’avenir en 2040, mais plutôt un éventail d’avenirs plausibles.

Quatre scénarios

-

Titre de l’année : « Le Japon et la Chine affichent leur résistance face aux chocs mondiaux des prix du gaz »

-

Un ordre mondial fragmenté et protectionniste, qui se traduit par une détérioration accrue des institutions internationales et par l’influence croissante de la Russie et de la Chine se profilant en puissances mondiales.

-

L’Australie, la Russie, le Qatar et les États-Unis dominent le secteur mondial de la production de gaz ; l’offre concentrée de gaz fait courir au G7+ d’importants risques de marché et une forte volatilité à mesure qu’un écart d’approvisionnement apparaît.

-

La croissance technologique prend une tournure régionale : la Chine et les pays du Golfe prennent la tête de l’IA et des infrastructures numériques comparables à celles de l’Amérique du Nord, et dirigent par là même les flux de gaz vers les pays tiers du G7.

Contexte

L’année 2040 divisée se caractérise par le protectionnisme et le régionalisme à mesure que les superpuissances continuent de se retirer des alliances mondiales. La porte est ainsi ouverte à une domination de la Russie (énergie et ressources) et de la Chine (technologie et manufacture). Les préoccupations relatives à la sécurité énergétique au milieu des années 2020 et au début des années 2030 sont maintenant amplifiées par les problèmes d’approvisionnement et d’accessibilité. Les institutions et alliances multilatérales telles que le G7 ont une influence limitée sur les acteurs étatiques. Les États-Unis, la Chine et d’autres grands acteurs mondiaux se sont retirés des institutions et alliances internationales, ce qui renforce la realpolitik et accroît l’importance accordée aux politiques et aux frontières nationales. La sécurité énergétique est l’une des principales inquiétudes mondiales et a eu une incidence profonde sur la capacité des marchés émergents à s’industrialiser et à se développer sur le plan économique. L’actuel cycle d’essor et de contraction expose les consommateurs à la volatilité des prix, tandis que les principaux producteurs comme les États-Unis, le Qatar, la Russie et l’Australie deviennent vulnérables du fait de la réticence des clients de signer des contrats à long terme. Alors que les pays s’attachent à relever les défis immédiats liés à la sécurité énergétique, l’activisme climatique cède la place à des actions civiques plus extrêmes et violentes.

L’évolution mondiale de l’énergie

La demande totale d’énergie a augmenté de 66 % en 2040 par rapport à 2025. Elle est stimulée par l’industrialisation des marchés émergents, l’électrification des transports, le chauffage et les processus industriels. Les pays accordent la priorité au déploiement de systèmes énergétiques fondés sur les sources d’énergie renouvelable et propre telles que l’énergie nucléaire et l’hydroélectricité. Bien que le gaz naturel demeure un important combustible de transition, la dépendance aux combustibles fossiles diminue à l’échelle mondiale.

L’action climatique menée à l’échelle mondiale, à la fin des années 2010 et au début des années 2020, a considérablement ralenti, et seuls quelques pays européens se sont résolument consacrés à cette cause. Bien que cette division persiste dans le monde, le progressisme pour le climat persiste. Les sociétés et capitaux mondiaux restent orientés sur la cible de zéro émission nette. Les émissions, qui diminueront progressivement pendant le reste du siècle, devraient atteindre la zéro émission nette d’ici 2096 avec des augmentations de températures limitées à 2,0 °C, un résultat qui dépasse légèrement les limites de l’Accord de Paris.

La Corée du Sud et la Chine demeurent des chefs de file en matière d’innovations et d’approvisionnements technologiques, tandis que d’autres pays prennent du retard dans la révolution de l’IA et ne sont plus que de simples acheteurs de ces technologies. La demande mondiale d’énergie pour les centres de données a environ sextuplé par rapport à celle de 2025. Le développement technologique est de plus en plus influencé par les puissances régionales, et entraîne ainsi des normes et des écosystèmes divergents. Cette fragmentation entrave l’interopérabilité mondiale et exacerbe les tensions géopolitiques. Les efforts déployés par les pays du Golfe pour accélérer le déploiement d’infrastructures d’IA de la manière prévue au milieu des années 2020 se sont concrétisés. Les Émirats arabes unis continuent d’afficher les dépenses par employé les plus élevées de la région dans les services infonuagiques publics et sont maintenant solidement établis comme chef de file mondial de l’IA. L’Arabie saoudite et Singapour sont également au premier plan. Compte tenu de la diversification des sources d’approvisionnement en gaz de la Chine et de l’accélération de ses efforts de production nationaux au milieu des années 2030, les pays du Golfe et la Chine sont de puissants rivaux par rapport aux pays du G7 en ce qui concerne l’innovation en matière de technologies propres et les infrastructures numériques.

L’évolution du GNL

Le monde a besoin de trouver 207 millions de tonnes de GNL de plus d’ici 2040, par rapport à la capacité actuelle et à l’offre en construction. L’industrialisation de marchés émergents tels que l’Indonésie et l’Inde a été freinée par l’insuffisance d’un approvisionnement énergétique abordable. L’essor des infrastructures technologiques en Corée du Sud, en Chine et dans le Golfe envoie toutefois un signal fort indiquant une demande constante et croissante de gaz naturel qui culminera en 2038. L’insuffisance de l’offre transparaît, et les consommateurs de gaz subissent la volatilité du marché, les prix étant principalement influencés par les fournisseurs actuels qui concentrent leur offre : les États-Unis, la Russie, le Qatar et l’Australie. Les États-Unis restent le chef de file mondial et génèrent plus de GNL que la Russie et l’Australie au cours des années 2030. Les autres membres du G7+ sont exposés à la volatilité du marché, compte tenu des fluctuations des prix, du contrôle des grands producteurs et des perturbations des marchés régionaux.

Des chefs de file de la technologie, p. ex., la Corée du Sud, l’Inde et la Chine, restent dépendants de pays non démocratiques pour s’approvisionner, p. ex., la Russie, afin d’alimenter leurs centres de données et leurs infrastructures numériques. Dans le monde, les centres de données et les infrastructures numériques liés à l’IA ainsi que la propriété et l’exploitation de celle-ci sont dominés par des chefs de file de la technologie. Bien que les pays en développement aient toujours accès à des outils d’IA, ils ont peu de poids sur l’établissement de normes, sont de plus en plus victimes d’impartiaux et de modalités injustes de la part des fournisseurs technologiques.

-

Titre de l’année : « La nouvelle usine indonésienne de robots est paralysée par la pénurie mondiale de gaz »

-

L’intensification des conflits régionaux et le ralentissement de l’économie mondiale à la fin des années 2030 ont abouti à un monde très fragmenté.

-

La dépendance à l’égard des combustibles fossiles continue d’augmenter parallèlement à la demande croissante de GNL.

-

Les pays du Golfe enregistrent une croissance vigoureuse en raison des nouvelles fortes pénuries d’approvisionnement énergétique.

-

La sécurité énergétique domine les programmes politiques et détourne l’attention de la lutte contre les changements climatiques, tandis que les programmes nationaux donnent la priorité à la militarisation et aux facteurs géopolitiques au nom de la sécurité.

Contexte

En 2040, les conflits régionaux et le ralentissement économique mondial prolongé observé à la fin des années 2030 ont contribué à l’érosion des institutions internationales et l’ordre mondial établi après la Seconde Guerre mondiale. Les protocoles internationaux relatifs à la primauté du droit et à la sécurité mondiale sont inexécutoires et bloqués dans un bourbier où l’indécision et le droit de veto dominent. L’incapacité d’un pays ou d’une institution internationale à intervenir efficacement face à l’agressivité grandissante en Ukraine et au Moyen-Orient a poussé des régimes violents et autoritaires à redéfinir la scène mondiale. Dans des pays tels que les États-Unis, la culture de la peur, le protectionnisme et les discours autoritaires purs et durs ont provoqué une diminution de la présence mondiale. L’UE est dominée par des politiques protectionnistes, et met l’accent sur les économies locales et une poignée de relations commerciales clés pour amortir les effets des conflits régionaux. La sécurité monopolise les politiques et les programmes nationaux tandis que les politiques nationalistes créent un climat à deux vitesses pour le commerce et les investissements. L’imposition par la Chine de restrictions sur les exportations de métaux des terres rares au milieu des années 2020 a ouvert la voie à une tendance croissante du contrôle des chaînes logistiques, en particulier dans les secteurs de la technologie et de la défense. En raison de la fermeture des frontières et de la coopération en bloc, le commerce international se limite à de petits clubs de pays, qui limitent l’accès au marché, misant sur les politiques technonationalistes de la fin des années 2020 pour renforcer l’indépendance à l’égard des chaînes logistiques étrangères et la compétitivité de la production de semi-conducteurs. La hausse du chômage due au ralentissement de l’économie mondiale et au fossé technologique grandissant creuse un écart entre ceux qui ont accès à une infrastructure numérique et ceux qui n’en ont pas. Dans un monde où la société civile et les institutions se caractérisent par une grande méfiance et un manque de coordination, le G7 a du mal à renforcer sa résilience énergétique et à résister aux perturbations périodiques de l’offre et de la demande en énergie.

L’évolution mondiale de l’énergie

Les changements climatiques, ainsi que les conflits régionaux et prolongés, déclenchent de nouvelles vagues de crises humanitaires. L’expression « transition énergétique » est presque tombée dans l’oubli, alors que les programmes nationaux de la sécurité dominent le discours sur les systèmes énergétiques. La confiance mondiale est étroitement liée à la sécurité énergétique, ce qui stimule la demande de combustibles fossiles à faible coût, comme le pétrole et le charbon, au détriment de la gestion des émissions. Les pays du Golfe riches en combustibles fossiles connaissent une croissance considérable alors qu’ils soutiennent les économies asiatiques, en plus de débloquer d’importants fonds publics de plus en plus orientés vers une économie de données. À l’échelle mondiale, la montée du nationalisme et les préoccupations liées à la sécurité nationale engendrent un déclin du multilatéralisme. Les coalitions comme l’Accord de Paris ont perdu de leur importance alors que la poursuite d’une énergie à bas prix et d’une reprise économique domine les priorités. L’utilisation stratégique du commerce international devient un phénomène courant, voire attendu, dans un contexte où la concurrence entre les pays prend une toute nouvelle importance. Une montée du militarisme et du protectionnisme est à prévoir.

L’évolution du GNL

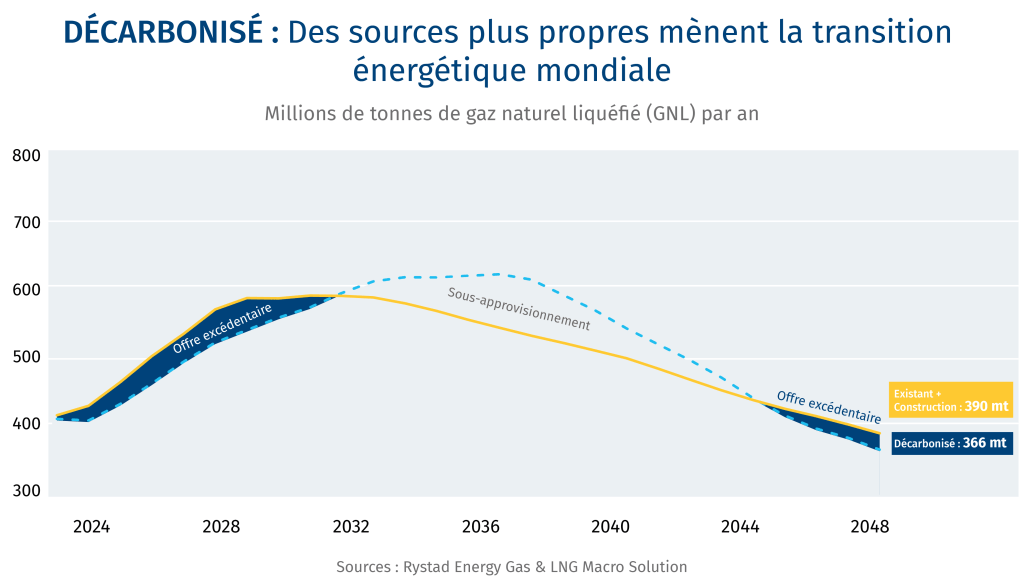

La demande de gaz naturel est en hausse de 16 % par rapport aux niveaux de 2025. Ces chiffres sont tempérés par la demande d’autres combustibles fossiles rentables comme le charbon, qui représente encore un élément fondamental des systèmes énergétiques (22 % de l’énergie primaire totale). La demande mondiale de combustibles fossiles continue de croître au-delà des projections initiales pour 2030, sans montrer de signe d’essoufflement pour les années 2040. Tandis que les objectifs climatiques sont mis de côté au profit de la sécurité nationale, la transition du charbon au gaz naturel en Asie ne se déroule pas comme prévu à la fin des années 2020. Des défis s’annoncent au chapitre de l’énergie et de la sécurité nationale, y compris sous forme de pénuries limitant la croissance économique mondiale. D’ici 2040, 225 millions de tonnes supplémentaires de GNL, représentant plus de la moitié de la production mondiale en 2024, sont requises en plus de l’offre actuelle et en construction.

-

Titre de l’année : « Le club méthane du G7 crie victoire à l’occasion du 15e anniversaire de la réunion de Kanasaskis. »

-

La sécurité climatique domine l’élaboration des politiques, qui comportent des cibles ambitieuses de réduction des émissions.

-

La demande d’énergie mondiale double, au bas mot, stimulée par l’industrialisation et l’infrastructure numérique. Les solutions d’énergies renouvelables et de technologies propres prennent de l’ampleur pour répondre à la demande.

-

La demande de GNL diminue, présentant un risque d’abandon de biens.

-

Les volumes de gaz restants sont régis par l’émergence d’un marché du gaz propre, alors que le méthane est en bonne voie de satisfaire à la demande de gaz naturel à faibles émissions.

Contexte

En 2040, dans un monde décarbonisé, les politiques et les cibles climatiques ambitieuses exercent une influence dominante dans le paysage international alors que les principales économies mondiales se pressent pour réduire leurs émissions et se procurer de l’énergie à un coût plus concurrentiel. La sécurité climatique est la principale priorité façonnant les politiques énergétiques alors que les événements climatiques destructeurs sont devenus de plus en plus difficiles à ignorer dans les années 2030 et ont orienté les préférences des électeurs et les actions citoyennes, tout en menant les gouvernements à ranimer la coopération mondiale et les institutions internationales. On constate un retour significatif aux cibles climatiques mondiales et à la création de nouveaux mécanismes de marché pour tirer profit de la décarbonisation. Ces mécanismes comprennent notamment l’émergence de combustibles propres et d’un marché du gaz naturel certifié, soutenus par la mesure et le suivi des émissions de méthane. La capture de carbone est en voie d’atteindre les trois milliards de tonnes d’ici 2050, l’équivalent de quatre fois les émissions totales du Canada en 2025. Les membres des générations Y et Z, qui occupent désormais des postes de direction essentiels dans les entreprises, mettent en œuvre le programme de décarbonisation au sein des gouvernements et des institutions. La société civile est elle aussi caractérisée par des acteurs forts et variés qui s’assurent activement que les institutions respectent leurs engagements climatiques.

L’évolution mondiale de l’énergie

La demande totale d’énergie a augmenté de 66 % en 2040 par rapport à 2025. Elle est stimulée par l’industrialisation des marchés émergents, l’électrification des transports, le chauffage et les processus industriels. Les pays accordent la priorité au déploiement de systèmes énergétiques fondés sur les sources d’énergie renouvelable et propre telles que l’énergie nucléaire et l’hydroélectricité. Bien que le gaz naturel demeure un important combustible de transition, la dépendance aux combustibles fossiles diminue à l’échelle mondiale.

Tandis que la Chine a conservé sa position de fabricant de technologies propres et de chef de file en matière de propriété intellectuelle, les investissements occidentaux dans les technologies propres effectués au cours des années 2030 commencent à rapporter, dans le contexte d’une chaîne logistique mondiale davantage répartie qui mène à une résilience accrue et à une diminution des coûts.

Les pays qui ont développé de petits réacteurs modulaires (PRM) dans les années 2030, à savoir le Canada, les États-Unis, l’Argentine, la Pologne, la Roumanie et la Chine, exportent cette expertise vers des pays du monde entier qui souhaitent obtenir une énergie propre et fiable. L’électrification a également une longueur d’avance, ce qui permet de transférer les émissions à utilisation directe et d’augmenter l’efficacité énergétique. La demande de pétrole affiche une diminution de près de 60 % par rapport aux niveaux actuels, passant à 43 millions de barils par jour d’ici 2050, un creux inégalé depuis 1969. Bien qu’elle soit en baisse de 33 % par rapport aux niveaux actuels, la demande de gaz naturel demeure plus résiliente.

L’évolution du GNL

La maturité des marchés du carbone, les mécanismes d’ajustement aux frontières et un « club méthane » parmi les acheteurs et les vendeurs du G7+ assurent la robustesse d’un marché du gaz naturel certifié. Au cours des années 2030, les dirigeants gouvernementaux et de l’industrie se sont efforcés d’élaborer des réglementations de marché claires et transparentes, alors que les entreprises recevaient des incitatifs pour réduire les émissions de méthane et cherchaient à se distinguer en fonction du rendement. Les règlements nationaux dans les pays du G7+ s’appuient sur une stratégie multilatérale de gaz naturel du G7+ qui favorise le commerce international et permet de mesurer le méthane. Des innovations importantes apportées aux technologies liées aux satellites ont donné lieu à un suivi plus efficace du méthane et à une meilleure robustesse des ensembles de données, assurant une meilleure uniformité en matière de suivi du méthane que dans les années 2020. Il existe un risque que les infrastructures existantes de GNL puissent être délaissées alors que les principales économies du monde passent à d’autres sources d’énergie renouvelable et que la demande de GNL diminue. La demande mondiale de GNL diminue rapidement en 2040, de sorte que le monde ne nécessite pas de nouveau GNL net d’ici 2050 par rapport à l’offre existante et en chantier. L’approvisionnement existant en gaz naturel provenant des sources du G7+ présente un avantage concurrentiel pour les acheteurs respectueux du climat à la recherche d’hydrogène, d’ammoniac et de gaz naturel à faibles émissions. Les banques multilatérales de développement comme la Banque asiatique de développement ont soutenu des améliorations de l’efficacité énergétique dans la distribution du gaz et les centrales électriques au gaz, ainsi que des projets de remplacement du charbon par le gaz en Asie.

L’atteinte de zéro émission nette se produira probablement au milieu des années 2070, où la température devrait augmenter de 1,8 °C. Cependant, des efforts accrus, par exemple pour exiger une diminution de 30 % de l’intensité des émissions de carbone de la production de gaz naturel après 2030, pourraient permettre d’éviter 40 à 45 milliards de tonnes supplémentaires d’équivalents CO2 d’ici 2100 dans ce scénario.

GNL : Une occasion de réconciliation

L’occasion du Canada liée aux GNL ne peut pas être capitalisée en l’absence de partenariats et de participations autochtones. La majorité des terrains connectant les principaux champs de gaz du pays à la côte du Pacifique sont des territoires non cédés, réclamés ou ratifiés dans le cadre du traité à l’intention des Premières Nations en Colombie-Britannique. Il s’agit d’une importante occasion de réconciliation, dont on prend conscience petit à petit. Les Autochtones, par l’entremise des Nations Haisla et Nisga’a, respectivement, possèdent une participation importante dans les projets de GNL Cedar et Ksi Lisims, deux projets de la côte ouest qui ajouteront 15 millions de tonnes par an à la capacité d’exportation du Canada. En cultivant des partenariats significatifs avec les Autochtones et en élaborant des modèles liés aux capitaux, à la capacité et au consentement autochtones, le GNL peut être une occasion commune de prospérité tout en permettant au Canada de répondre aux besoins du moment et d’accélérer les projets majeurs. — Varun Srivatsan

-

Titre de l’année : « Accord du G7+ pour relier la Terre à des centres de données en orbite basse »

-

Le monde est dominé par des coalitions de nations aux vues similaires et les institutions multilatérales ont été revitalisées.

-

Une trajectoire à deux sources d’énergie émerge alors que les énergies renouvelables prennent rapidement de l’ampleur grâce aux fonds mondiaux axés sur le climat et que la demande de GNL se maintient, stimulée par l’industrialisation de l’Asie et la transition du charbon au gaz.

-

Les chaînes logistiques mondiales et le commerce international sont plus résilients et répartis plus équitablement, la coalition du G7+ consolidant son influence en matière de GNL et de fabrication en vue de contrer la domination de la Chine sur les chaînes logistiques.

Contexte

Dans le scénario démocratique de 2040, le monde présente de solides coalitions entre les nations aux vues similaires, qui déploient des efforts croissants pour lutter contre la fragmentation de la fin des années 2020 et du début des années 2030. Les institutions multilatérales sont en pleine renaissance grâce au changement de cap dans leur gouvernance et leur structure en vue de répondre aux défis mondiaux fréquents et critiques. Un certain nombre de pays sont dissidents et axés sur les régions, comme nous l’avons vu dans le cadre du retrait des institutions internationales qui a eu lieu pendant les années 2020 et au début des années 2030. Le paysage international est désormais dominé par les coalitions de pays démocratiques du G7+ visant à contrer la Chine et la Russie et à assurer la résilience dans les secteurs critiques de l’économie, comme la fabrication de pointe, la défense et l’énergie. Le plus récent accord du G7+ permet aux importateurs de gaz du G7 et à leurs alliés comme la Corée du Sud d’approvisionner en gaz les centres de données et l’infrastructure numérique requis pour alimenter la prochaine génération de technologies d’intelligence artificielle (IA). À mesure que les énergies renouvelables continuent de prendre de l’ampleur, le gaz a un rôle essentiel à jouer pour répondre aux pointes de consommation des grandes villes et pour soutenir la résilience des réseaux électriques. La coopération du G7+ au chapitre du gaz naturel a réduit la volatilité des marchés du gaz par rapport aux années 2020. Cependant, en l’absence d’un marché robuste des gaz propres, les tensions demeurent entre les pays de l’Union européenne et le reste des membres du G7, qui ont mis en péril l’atteinte des cibles d’émissions en faveur de l’abordabilité et de la résilience. La place publique mondiale est robuste dans les pays démocratiques, où les organisations de la société civile favorisent une collaboration et une coopération accrues entre les pays partageant les mêmes valeurs et ayant renouvelé leurs engagements envers des objectifs climatiques ambitieux. Toutefois, l’oppression systémique des acteurs de la société civile dans les états non démocratiques crée une division mondiale entre les démocraties libérales et le reste du monde.

L’évolution mondiale de l’énergie

Les progrès réalisés à l’égard du climat débutent lentement dans les années 2030, mais le Fonds vert pour le climat commence à avoir une incidence réelle sur l’atténuation des changements climatiques et sur les actions climatiques. Les contributions provenant à la fois de l’hémisphère sud et du G7+ signifient qu’en 2040, le Fonds a atteint une valeur de 800 milliards de dollars en placements à effet de levier, avec un total de 25 milliards de tonnes d’émissions évitées. Le Fonds vert pour le climat n’est qu’un exemple du sentiment général selon lequel le délaissement des combustibles fossiles est inévitable et que la part de la combinaison énergétique mondiale constituée de sources renouvelables continue de s’accroître de manière exponentielle. L’adoption rapide des sources d’énergie renouvelable à coût concurrentiel de même que la stratégie coordonnée du G7+ en matière de gaz naturel ont aidé l’Occident à obtenir de l’énergie pour les économies à croissance rapide comme l’Indonésie et l’inde.

Le commerce international et les chaînes logistiques se diversifient en 2040 par l’entremise d’un accord de commerce international et régional. La délocalisation dans un pays allié et le rapatriement, lorsqu’ils sont mutuellement bénéfiques et effectués de façon systématique et ordonnée assure une certitude politique et débloque des capitaux pour les infrastructures essentielles. Pour les membres du G7+, leur diplomatie mutuelle leur permet de trouver un terrain d’entente à des fins de croissance économique axée sur le climat, et d’assurer ainsi leur présence géopolitique dans le sud et le sud-est de l’Asie, faisant obstacle à l’influence de la Chine.

Le leadership technologique est réparti entre divers États, y compris la Chine, les États-Unis et les Émirats arabes unis, qui continuent d’être des chefs de file comme au milieu des années 2020. Un engagement renouvelé envers les institutions multilatérales a toutefois mené à des pactes mondiaux robustes, comme un accord numérique mondial visant à démocratiser l’accès à l’IA et aux sources d’énergie requises pour alimenter une nouvelle économie de données.

L’évolution du GNL

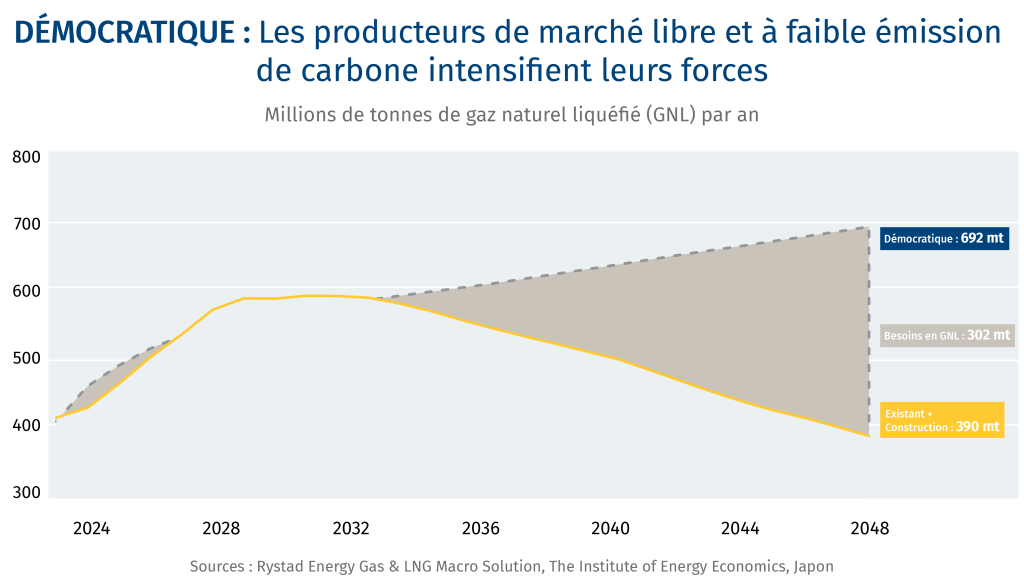

L’accès à un approvisionnement résilient en gaz naturel par l’intermédiaire de la coalition du G7+ permet de mieux adopter l’IA et répondre aux besoins énergétiques afin d’industrialiser davantage l’Asie. Le Japon, la Thaïlande, la Corée et l’Inde sont des marchés où la demande est forte alors que la renaissance de l’Asie domine la demande mondiale de GNL en 2050. La demande de GNL atteint 692 millions de tonnes en 2050 et continue d’augmenter dans un contexte où la croissance économique mondiale stimule la demande. L’incidence climatique de cette réalité est atténuée par la maturité des technologies de capture du méthane et par la demande de gaz à faibles émissions par des acheteurs éthiques comme le Japon. Cependant, un marché mondial des gaz propres n’a pas émergé conformément aux prévisions des experts à la fin des années 2020. Les mécanismes du marché des gaz propres sont adoptés par de plus petites coalitions d’États entretenant des relations commerciales bilatérales ou multilatérales. Les marchés du carbone en expansion au sein du G7+ assurent ultimement une transition énergétique et une offre accrue de gaz naturel, ce qui permet de faire croître une demande de gaz naturel ancrée dans la transition du charbon au gaz en Asie. Alors que la coordination du G7+ à l’égard d’une stratégie de gaz naturel permet d’accéder à une offre et une demande résilientes dans ces pays, la Chine continue de jouer un rôle de chef de file d’importance croissante en technologies propres et en manufacture, ce qui pose un risque majeur aux membres du G7+ qui cherchent activement ces technologies afin de respecter leurs engagements climatiques.

Programme de Kananaskis : Un plan d’action en matière de gaz naturel

À titre d’hôte du G7 et de cinquième producteur de gaz naturel au monde, le Canada occupe une position unique pour façonner l’avenir du gaz naturel en faisant progresser ses propres objectifs économiques et climatiques et en appuyant la sécurité de l’énergie à l’échelle mondiale.

Plusieurs obstacles freinent toutefois le gaz naturel. Tout d’abord, les pays membres du G7+, qui forment le noyau dur, ainsi que leurs alliés tels que l’Australie et la Corée du Sud, ne sont pas en phase en ce qui concerne le rôle du gaz dans l’avenir des marchés énergétiques. Les principaux producteurs comme le Canada et les États-Unis ont besoin d’une sécurité contractuelle pour bâtir l’infrastructure et l’offre stratégique. Cependant, les consommateurs comme la France, le Japon et la Grande-Bretagne veulent la souplesse contractuelle et des sources d’approvisionnement diversifiées pour couvrir leurs risques et atteindre leurs cibles climatiques. Un autre niveau de complexité est ajouté lorsque le Canada, l’Allemagne, l’Italie, le Japon et les États-Unis favorisent le gaz naturel, tandis que la France et la Grande-Bretagne soutiennent une utilisation accrue de l’hydrogène, de l’énergie nucléaire et du gaz à faible teneur en carbone pour atteindre les objectifs climatiques. De plus, les gouvernements respectueux du climat en Australie, au Canada, en France et dans le reste de l’Union européenne ne s’entendent pas non plus avec les États-Unis, qui considèrent que les combustibles fossiles stimuleront leur domination énergétique.

Un cadre politique coordonné et coopératif adopté par les membres du G7 peut faciliter la création d’un marché résilient de gaz naturel et de GNL qui réduit la volatilité des prix, débloque des capitaux, augmente l’offre diversifiée, réduit les risques liés à la demande et assure la transition éventuelle vers un marché du gaz décarbonisé.

Voici certaines approches axées sur l’action qui pourraient aider le G7, par l’intermédiaire de ses ministres de l’Énergie, à passer à un avenir du gaz démocratique et décarbonisé :

1. Déclarer un accord du G7 pour soutenir le gaz naturel décarbonisé

Un accord politique du G7 qui définit le rôle du gaz naturel et des combustibles connexes dans divers scénarios énergétiques peut contribuer à briser le cycle d’essor et de contraction des prix et des placements. Il peut également signaler le niveau d’investissement et de financement d’une infrastructure de gaz suffisant pour combler l’écart détecté par rapport à l’offre attendue dans trois des quatre scénarios présentés dans le présent document.

Les gouvernements du G7 doivent également s’efforcer de mettre fin au débat sur le gaz naturel voulant qu’il soit soit une solution aux changements climatiques, soit qu’il y contribue. En fait, les deux prises de position sont vraies. À court ou moyen terme, la transition du charbon au gaz naturel, la réduction de l’intensité des émissions de méthane et le déploiement du gaz comme solution provisoire aux sources renouvelables contribuent considérablement aux actions climatiques. À long terme, les gouvernements doivent collaborer avec l’industrie pour obtenir un engagement à développer de nouvelles voies axées sur le gaz naturel à faible teneur en carbone qui pourrait être requis dans tous nos scénarios.

2. Mettre en place un marché mondial du gaz stable et fonctionnel

Le marché du GNL a changé du tout au tout au cours de la dernière décennie, passant d’une série de marchés régionaux reposant principalement sur des contrats à long terme indexés en fonction du prix du pétrole à quelque chose de plus dynamique et global.

Sur ces aspects, le marché du GNL commence à ressembler au marché mondial du pétrole qui a acquis de la profondeur, de la résilience et une grande liquidité depuis les années 1980, offrant un vaste éventail de contrats, d’étalons de prix et d’outils de gestion du risque pour les marchés tant physiques que financiers. Ces caractéristiques signifient que le cours du pétrole, bien que volatile, a une plus grande capacité à absorber les chocs et à se rééquilibrer.

Malgré les progrès réalisés, le marché du GNL a encore du chemin à faire avant de devenir suffisamment mondial et liquide pour attirer des importateurs sensibles aux prix et des fournisseurs de capitaux ayant une aversion pour le risque. La flambée des prix à laquelle on a assisté en 2022, en plein conflit entre la Russie et l’Ukraine, a été dramatique et néfaste pour les consommateurs, ce qui a entraîné un rebond de la demande de charbon en Asie et la fermeture de sites de production industrielle à forte intensité en gaz naturel dans l’Union européenne.

Une caractéristique clé doit être ajoutée à un accord mondial sur le gaz afin de développer un marché négociable avec des participants au marché financier et au marché au comptant, diminuant ainsi le risque lié aux capitaux, réduisant les coûts d’investissement et encourageant des investissements supplémentaires. D’autres participants financiers ou non commerciaux peuvent contribuer à accroître la liquidité et à attirer de nouveaux capitaux.

Le marché mondial du GNL doit également s’appuyer sur des cours de référence efficaces et transparents. L’émergence de ces étalons de référence dont la durée et l’indexation varient peut soutenir un marché fonctionnel. Cela comprend la capacité à monter des contrats pour négocier des cargaisons de GNL à l’aide de divers marqueurs à différentes périodes afin d’éviter l’exposition à une formule unique selon les indices de référence Henry Hub ou Brent. Les pays du G7 doivent tenter de poursuivre les efforts existants, dont le dialogue entre producteurs et consommateurs mené par le Japon.

Technologie du méthane : Contenir un gaz puissant

Le gaz naturel est principalement composé de méthane, un puissant gaz à effet de serre. La réduction des émissions de méthane dans la chaîne de valeur du GNL, qu’il s’agisse de têtes de puits, de transporteurs ou de regazéification, est considérée comme un facteur clé du rendement environnemental pour les entreprises. Ceci est particulièrement essentiel puisque le méthane est de 28 à 36 fois plus puissant que le CO2 sur une période de 100 ans.

Plusieurs technologies peuvent contribuer à colmater les fuites provenant de l’infrastructure du GNL. Cela comprend la technologie qui peut détecter (au moyen de satellites et de capteurs aériens et terrestres), contenir (au moyen d’unités de récupération de vapeur et de dispositifs pneumatiques à faible débit de purge) ou brûler (au moyen de fûts de torche haute efficacité) du méthane. Les émissions peuvent également être réduites en remplaçant les dispositifs à gaz, comme les compresseurs ayant des équivalents électriques, libérant ainsi le gaz nécessaire pour l’expédition.

Plusieurs technologies et politiques permettent déjà de changer les choses. Aux États-Unis, l’intensité des émissions de méthane a diminué dans les installations de transformation (30 %) et de transmission et de compression (33 %) du gaz naturel de 2014 à 2023, selon les données de l’Agence de protection de l’environnement (EPA). Pendant ce temps, la Norvège présente la plus faible intensité d’émissions au monde en raison de politiques comme l’interdiction du torchage non urgent qui remonte à aussi loin que 1971, et la taxe sur l’éventage et le torchage imposée en 2015.

Toutefois, il demeure difficile de mesurer avec précision les émissions de méthane, tandis que les estimations sont assujetties à une incertitude et à une sous-évaluation généralisées. Au fil des avancées au chapitre de la mesure du méthane (par exemple, au moyen de la surveillance par satellite, qui est actuellement liée à plus de douze satellites en orbite), les exploitants et les organismes de réglementation peuvent réfréner davantage les émissions, réduire l’incertitude liée aux mesures et prendre des mesures d’atténuation appropriées.

Certaines méthodologies d’atténuation du méthane permettront aussi possiblement aux producteurs pétroliers et gaziers de capturer le méthane et de le réintégrer dans la chaîne du gaz afin de diminuer les émissions. En Amérique du Nord, par exemple, les technologies de détection et de réparation des fuites et les pratiques améliorées de maintenance de l’équipement peuvent éviter jusqu’à 55 millions de tonnes métriques, au bas mot, d’équivalent dioxyde de carbone (Mt d’éq. CO2) en émissions de méthane chaque année, ce qui correspond à retirer 13 millions de véhicules à gaz de la route. – Vivian Sorab

3. Investir dans la décarbonisation pour réduire les émissions au moyen de nouvelles technologies

Un accord du G7+ sur le gaz ne doit pas être interprété comme approuvant les pratiques habituelles. Il est essentiel que des mesures d’atténuation des émissions de méthane soient prises parallèlement aux trajectoires vers des combustibles carboneutres dérivés du gaz naturel.

L’élimination des émissions fugitives et le torchage ou l’éventage courant découlant de la chaîne de valeur du gaz naturel sont intégrés à l’engagement mondial sur le méthane, qui est fondamental pour que les espoirs de l’industrie du gaz naturel correspondent à un avenir à faibles émissions en carbone. Cela peut également être favorable aux entreprises puisque les coûts d’atténuation sont généralement peu élevés, voire positifs, lorsque le gaz fugitif peut être capturé, transformé et vendu.

Le G7 peut jouer un rôle crucial pour soutenir le déploiement de protocoles de mesure, de surveillance, de déclaration et de vérification (MSDV) des émissions de méthane. L’UE dirige ces efforts par l’entremise du déploiement de sa réglementation sur le méthane, qui impose au secteur de l’énergie de consigner l’intensité en méthane des importations de combustibles fossiles et qui annonce la transition vers les combustibles à faible intensité en méthane. Cela peut constituer un facteur de différenciation pour les sources de GNL et mettre à contribution d’importants consommateurs comme le Japon et la Corée du Sud pour adopter des règlements similaires à ceux de l’UE, tandis que des producteurs comme le Canada, les États-Unis et l’Australie sont en phase sur le plan de l’échéancier et des trajectoires technologiques et politiques en vue d’une réduction rapide de l’intensité en méthane.

La voie vers des combustibles carboneutres doit inclure l’application d’une technologie de capture et stockage du carbone à la production de produits d’ammoniac, de méthanol et d’hydrogène. La technologie de capture et de stockage du carbone sera également essentielle au maintien de la sécurité de la demande à long terme du gaz naturel dans la production d’électricité dans un contexte de décarbonisation de la production industrielle.

La sécurité énergétique dépend généralement de la diversification des sources d’énergie par type de combustible, technologie et région. L’électricité propre est essentielle pour atteindre une économie à faibles émissions de carbone, mais le maintien d’un système diversifié et résilient nécessitera d’autres sources, y compris l’énergie nucléaire, la bioénergie, les crédits de carbone et la capture du carbone. Les combustibles sans carbone et à faibles émissions de carbone peuvent également soutenir la décarbonisation des processus de production industrielle, y compris la production d’acier et de ciment où des températures plus élevées sont requises. Le Canada et les États-Unis travaillent aussi de pair avec les pays du G7+ pour décarboniser les marchés du combustible de soute en passant à l’ammoniac ou au méthanol. Des données récentes provenant de la Chine montrent une trajectoire permettant de remplacer le diesel dans le secteur du camionnage par le GNL, une voie qui pourrait éventuellement mener à l’hydrogène propre.

4. Promouvoir de nouveaux outils de financement pour que les économies en développement investissent dans la croissance propre

L’état du GNL à titre de combustible fossile et la volatilité inhérente de ses prix en tant que marchandise, de même que sa forte intensité de capital, présentent des défis au chapitre du financement de projets. Les pays en développement nécessitent souvent une infrastructure à grande échelle pour importer et stocker le GNL et convertir le liquide en gaz afin de l’expédier vers les marchés internes. La plupart ont besoin de financement à conditions préférentielles. Un signal clair de la politique du G7+, en gage d’une plus grande acceptation du gaz naturel, permet de débloquer le financement auprès de plusieurs institutions, y compris des banques multilatérales de développement comme la Société Financière Internationale et la Banque européenne pour la reconstruction et le développement (BERD), des agences nationales de crédit à l’exportation comme Exportation et développement Canada ainsi que les banques et les gestionnaires d’actifs du secteur privé qui ont exclu les investissements dans le gaz naturel de crainte de « bloquer » leurs émissions ou de ne pas respecter les objectifs de l’Accord de Paris. Les politiques connexes doivent souligner l’accord mentionné ci-dessus conclu entre les États membres du G7 et s’engager à réduire les risques du secteur du gaz naturel et à le décarboniser.

L’évolution et la progression continues de l’article 6 de l’Accord de Paris et l’utilisation des résultats d’atténuation transférés à l’échelle internationale (RATI), dont le mécanisme conjoint de crédit du Japon, peuvent également offrir de nouvelles méthodes de financement fondées sur le transfert des crédits de carbone générés par les investissements dans la réduction du méthane, la transition du charbon au gaz naturel ou le passage du combustible de soute à l’ammoniac propre.

Cependant, l’article 6 ou le cadre RATI actuel ne convient pas au gaz naturel ou au commerce entre pays développés. Néanmoins, l’esprit des « clubs de carbone », tout comme la création d’incitatifs communs pour des projets de réduction du carbone liés au gaz naturel entre les membres du G7, pourrait servir à créer des flux de revenu qu’il est possible de financer pour ces projets. Ces mesures pourraient être complétées par des programmes comme les obligations de transition verte (GX) du Japon et les fonds climatiques de la Corée du Sud pourraient aussi cofinancer le GNL conformément à la sécurité énergétique et aux transitions liées aux émissions.

Le recours au gaz naturel certifié peut démontrer une voie claire vers la décarbonisation et l’harmonisation avec les valeurs du G7+, ce qui réduit les risques de financement de projets, améliore l’économie des projets au moyen d’une bonification des tarifications et des conventions d’achat, et permet d’accéder au financement des transitions.

Programme d’échange des droits d’émission du Japon

Lancé en 2023, le programme d’échange de droits d’émission pour la transition verte (GX-ETS) est un élément central de la stratégie du Japon pour atteindre la carboneutralité d’ici 2050 et soutenir la décarbonisation sectorielle au moyen d’une approche par étapes. Les crédits de carbone vendus aux enchères contribuent au remboursement des obligations de transition verte (GX), ce qui soutient les dépenses axées sur la transition dans des domaines comme l’hydrogène, l’ammoniac, la capture de carbone et l’infrastructure de véhicules électriques. Ces obligations souveraines visent à recueillir environ 20 billions de yens (150 milliards de dollars américains) d’ici le début des années 2030, favorisant une plus grande mobilisation des capitaux d’environ 150 billions de yens (1 billion de dollars américains) en investissements publics et privés.

Bien que sa priorité soit la décarbonisation intérieure, le Japon a exprimé son intérêt à trouver des chaînes logistiques d’énergies propres et à faibles émissions de carbone à l’étranger et à financer les coûts de développement de technologies propres.

Le Canada peut bénéficier grandement de l’harmonisation de ses exportations de combustibles propres, en particulier le GNL et l’hydrogène, avec les objectifs de transition verte du Japon, à condition que les projets satisfassent aux normes japonaises en matière d’intensité en carbone, de transparence et de fiabilité.

Voici comment :

-

La politique de transition verte du Japon accepte que le GNL à faible teneur en carbone soit en phase avec la transition, particulièrement lorsqu’il est jumelé à une décarbonisation du méthane, à un processus de capture et de stockage du carbone, ou à des normes d’émissions de gaz certifié. Il se peut que le GNL canadien soit admissible à des contrats d’approvisionnement à long terme en phase avec la transition verte, si la réduction des émissions peut être vérifiée.

-

Les investissements du Japon par l’entremise d’obligations de transition verte, en particulier dans une infrastructure comme la liquéfaction et le transport, y compris la capture et le stockage du carbone. Le pays fait déjà appel à l’Australie et à d’autres pays pour obtenir de l’ammoniac. Les produits d’énergie certifiés à faible teneur en carbone peuvent tirer parti de plusieurs occasions, y compris du financement par l’entremise d’obligations de transition verte et le mécanisme de crédit conjoint du Japon, une initiative bilatérale lancée par le gouvernement pour faciliter la réduction des émissions de GES en collaboration avec des pays partenaires.

-

Le Canada peut également participer au programme du Japon d’élargir les importations d’hydrogène vert et bleu et d’ammoniac à des fins de production d’énergie et d’utilisation industrielle, en raison du potentiel du Canada à produire de l’hydrogène vert et de divers projets de production d’hydrogène en développement en Alberta et à Terre-Neuve-et-Labrador. L’hydrogène bleu, par l’entremise du gaz naturel ayant un potentiel de capture et de stockage du carbone, pourrait devenir une autre occasion.

-

L’économie japonaise a aussi besoin d’énergie pour maintenir son avantage sur le plan des calculs et de l’infrastructure numérique. Les centres de données, l’IA et l’infrastructure numérique dépendront du gaz naturel. — Robert J. Johnston.

5. Créer un Centre d’excellence pour communiquer des perspectives de marché, des technologies et de meilleures pratiques

The U.S. and Canada have strong incentives for cooperation on natural gas. The two countries have deeply integrated domestic markets, growing demand for gas-fired electricity to support reindustrialization and data centres, and a shared need to ensure growing exports do not lead to higher prices at home. Increasingly, as LNG exports from North America grow, the incentives for cooperation and coordination across the G7+ loom large.

Le G7+ peut faire progresser ces intérêts par l’entremise d’une nouvelle organisation afin d’assurer le suivi des mesures techniques et politiques en vue de soutenir la mise en œuvre d’un marché du gaz naturel décarbonisé et dont les risques ont été atténués. Le Canada serait un excellent emplacement pour ce centre en raison de son rôle d’hôte du 51e sommet des dirigeants du G7, des engagements à long terme envers l’action climatique, de l’expertise technique en forage horizontal, en capture du méthane et en électrification, et de son rôle croissant à titre de producteur.

Le Centre pourrait commanditer la recherche technique appliquée dans des domaines comme la réduction des émissions de méthane, l’ammoniac à moindre coût et les carburants à l’hydrogène. La recherche politique et l’innovation financière sont tout aussi importantes dans des domaines comme l’évaluation de projets réglementaires, le partage des avantages communautaires, les protocoles de MSDV du méthane, et le financement durable et des transitions soutenant les pays en développement. Le Centre pourrait prendre des mesures supplémentaires pour analyser le développement des marchés du carbone, y compris des marchés de gaz naturel certifié.

Un Centre d’excellence du G7 serait un indicateur clair des plus importants producteurs et consommateurs de gaz naturel au monde au sujet de leur engagement envers un marché mondial du gaz décarbonisé et dont les risques ont été atténués.

Gaz certifié : La norme de référence

Plusieurs programmes de certification du gaz naturel souscrits par des tiers indépendants ont émergé au cours des dernières années. Les exploitants nord-américains Project Canary, Equitable Origin (EO) et MiQ (Methane Intelligence) jouent un rôle significatif pour certifier les bénéfices du gaz naturel sur le carbone, l’environnement et les droits de la personne.

En Amérique du Nord, quelque 30 % du gaz naturel est actuellement certifié par EO et MiQ. Un tiers de la production provenant du bassin de Montney au Canada est certifié, tout comme les deux tiers de l’offre contractuelle du projet LNG Canada, qui sera lancé sous peu. Plus de la moitié de la production d’Utica et de Marcellus, dans le nord-est des États-Unis, est également certifiée.

En ce qui concerne le méthane, dont les fuites ne sont souvent pas signalées, les producteurs certifient les volumes de gaz naturel auprès de MiQ comme moyen de souligner la faible teneur en carbone de leurs molécules. D’autres aspects liés au rendement environnemental et social excédant les seuils minimums réglementaires, comme la participation autochtone au capital et la réduction de la consommation d’eau, sont communiqués en vertu de la norme d’EO, ce qui concorde largement avec les déclarations requises au titre de la nouvelle directive sur la publication d’informations en matière de durabilité par les entreprises de l’UE. La théorie est que ces attributs environnementaux et sociaux mèneraient à des prix plus élevés ou, à tout le moins, à un meilleur accès au marché.

Le marché certifié se trouve aux premiers stades de développement, mais les perspectives pour le gaz naturel et les catalyseurs réglementaires potentiels pourraient mener à un marché plus important et plus liquide. Si suffisamment de pays élaboraient et mettaient en œuvre conjointement une exigence d’intensité en méthane (ou une norme de certification plus générale) excédant le volume du gaz naturel certifié, la valeur des certifications augmenterait et encouragerait une réduction supplémentaire des émissions.

Enfin, l’audit effectué dans les champs par des experts sectoriels à la suite de processus d’assurance de mieux en mieux définis conformes aux normes ISO et IFRS assure la rigueur et la documentation améliorées des demandes de règlement nécessitant un plus grand engagement et le rendement correspondant. Les certifications peuvent aussi contribuer à réduire le financement de projets et les primes de risque d’assurance, améliorant l’aspect économique des projets grâce à la bonification potentielle de la tarification et des conventions d’achat et permettant d’accéder au financement de la transition. Dr Robert J. Johnston

Les 5 grands : les sources d’énergie qui ont alimenté l’économie mondiale au cours des 25 dernières années

Charbon

2000: 24 % de la part du marché mondial

2024: 26 % de la part du marché mondial

La consommation mondiale de charbon a augmenté de 67 % depuis 2000, la croissance en Asie compensant largement les diminutions en Europe et en Amérique du Nord. La Chine a représenté à elle seule 74 % de la croissance en Asie. Alors que la consommation chinoise devrait diminuer, la hausse de la consommation en Inde et dans le sud-est de l’Asie signifie que le charbon demeurera une source d’énergie essentielle dans les économies asiatiques.

Pétrole

2000: 37 % de la part du marché mondial

2024: 31 % de la part du marché mondial

La consommation mondiale du pétrole a augmenté de près de 30 % depuis 2000, la Chine représentant plus de la moitié de cette croissance. La consommation en Amérique du Nord et en Europe est essentiellement stable, la croissance provenant surtout des marchés émergents. Le transport routier, le transport maritime et l’expédition ont représenté près de 80 % de la croissance de la demande mondiale de pétrole depuis 2000. Malgré tout, la prédominance du pétrole au sein des systèmes énergétiques mondiaux continue de décliner.

Énergie nucléaire

2000: 7 % de la part du marché mondial

2024: 5 % de la part du marché mondial

La production d’énergie provenant de la technologie est demeurée relativement stable au cours des 25 dernières années, dans un contexte où la diminution dans les pays développés est compensée par la nouvelle capacité en Chine. Les nouvelles centrales nucléaires proposées et en cours de construction en Asie, la remise en service des centrales nucléaires au Canada et en Europe, de même que les nouvelles conceptions de réacteurs aux États-Unis, qui sont largement attribuables aux besoins en électricité des centres de données, pourraient compenser la baisse historique de l’énergie nucléaire.

Énergies renouvelables

2000: 10 % de la part du marché mondial

2024: 13 % de la part du marché mondial

La production d’énergie éolienne et solaire a augmenté de manière exponentielle par rapport aux niveaux négligeables de 2000, faisant passer la part totale du marché mondial des sources primaires d’énergie renouvelable (y compris l’énergie hydroélectrique et la biomasse) à 13 %. La croissance dans d’autres sources d’énergie renouvelable comme l’énergie géothermique affiche également une croissance modérée.

Gaz naturel

2000: 22 % de la part du marché mondial

2024: 25 % de la part du marché mondial

Le gaz naturel a stimulé sa part de marché au cours des 25 dernières années, dont la demande en provenance de plusieurs économies est en hausse. La transition du charbon au gaz dans le secteur de l’énergie a aussi stimulé la demande et a contribué à réduire les émissions de plusieurs pays, y compris le Canada. Depuis 2000, 50 % de la croissance du gaz provient du secteur de l’énergie. Une croissance supplémentaire est issue du secteur de l’énergie (12 %) et du secteur résidentiel (8 %). En tant que matière première essentielle des produits pétrochimiques, le gaz se trouvait également au cœur d’un essor du plastique. La mondialisation des marchés du GNL, dans un contexte où plusieurs nouveaux pays mettent en place des terminaux d’importation du GNL, a également stimulé la demande.

Toutes les données sont tirées du rapport World Energy Outlook de BNEF.

Le projet Croissance

Le rapport fait partie du rapport Croissance de RBC, une initiative visant à générer de nouvelles idées pour l’économie canadienne. Pour obtenir des renseignements supplémentaires sur le projet Croissance, cliquez ici.

Inscrivez-vous ici pour recevoir la lettre d’information, les rapports et l’analyse de Leadership avisé RBC portant sur les forces qui façonnent les entreprises et l’économie canadiennes.

Auteurs

Shaz Merwat, responsable principal, Politique énergétique

Kathleen Gnocato, consultante indépendante, responsable principale de l’initiative LNG Research

Contributeur

Dr. Robert J. Johnston, directeur principal de la recherche, Centre on Global Energy Policy, École des affaires publiques et internationales, Université Columbia

Rédacteur en chef

Yadullah Hussain, directeur de rédaction

Conception et production

Shiplu Talukder, spécialiste, Publication numérique

Télécharger le rapport

èA moins d’indication contraire, toutes les données proviennent de Rystad Energy.

Veuillez vous reporter à la section En coulisse – Notre méthode de recherche pour obtenir plus de renseignements sur la recherche collaborative.

1. McKinsey & Co.

2. Agence internationale de l’énergie

3.The Institute of Energy Economics, Japan, 2025 Outlook