Plus de 500 dirigeants du monde des affaires, du gouvernement, de la politique et des communautés, ainsi que des experts politiques et des universitaires, se sont réunis lors du Sommet annuel entre les États-Unis et le Canada, organisé par RBC et Eurasia Group à Toronto le 11 juin, pour discuter des tenants et des aboutissants de la relation la plus prospère au monde.

Voici quelques-uns des éléments qui sont ressortis :

1. Dégel printanier ou faux printemps ? Les prémices d’un réchauffement

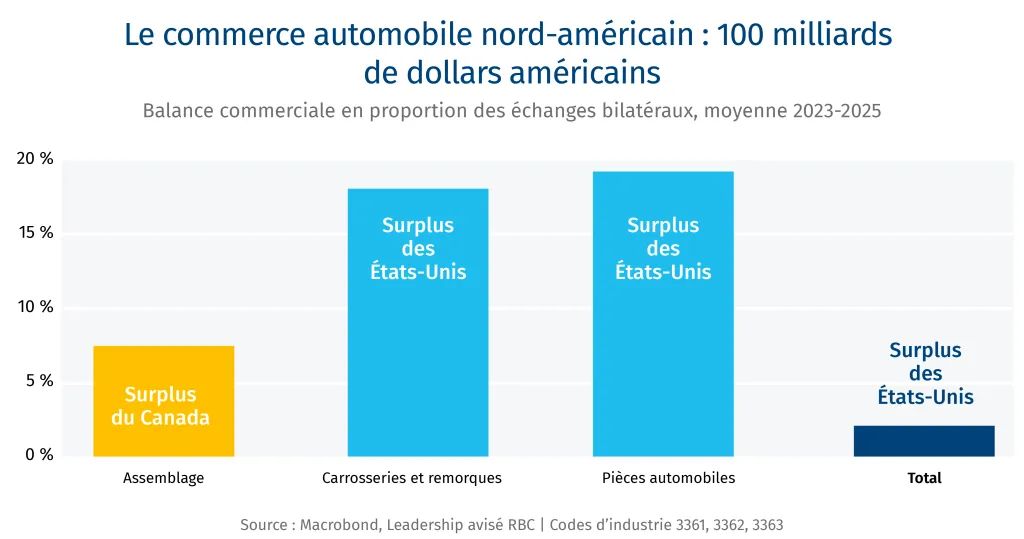

Le ton a toute son importance, et le sommet de cette année ne portait aucune trace de l’hostilité observée l’an dernier. Les ambassadeurs des deux pays ont parlé d’espoir, bien qu’avec des attentes différentes, et les deux parties ont qualifié les droits de douane de nouvelle normalité, là encore avec des attentes divergentes. Les données fondamentales sont trop importantes pour être ignorées : des échanges commerciaux bilatéraux annuels de 1 300 milliards de dollars, 120 millions de passages transfrontaliers par an et une relation tissée à travers le partage de la propriété intellectuelle, de talents, de capitaux et d’innovations. Robert Lighthizer, l’ancien responsable du commerce de M. Trump, a reconnu que le Canada n’était pas le problème principal, car la véritable frustration de l’Amérique concerne la Chine, l’Allemagne et le Japon. Cela dit, le Canada n’est pas exempté pour autant, et M. Lighthizer s’est montré direct : les droits de douane ne disparaîtront pas avant une génération.

Cela ne signifie pas pour autant qu’il y ait un rapprochement. Les dirigeants d’entreprise sont d’accord pour dire que les dommages causés aux relations entre le Canada et les États-Unis ne sont pas irréparables, mais qu’ils existent bel et bien, et qu’il faudra du temps pour les réparer. La confiance revient lentement. L’incertitude s’estompe lentement, elle aussi. Cependant, la logique économique d’un resserrement des liens entre le Canada et les États-Unis demeure solide. Un gestionnaire de portefeuille canadien a affirmé que, peu importe la manière dont ils exécutent leurs modèles de risque, ils se retrouvent toujours avec une allocation de 50 à 60 % aux États-Unis. Les deux gouvernements ont maintenant l’été, et probablement une partie de l’automne, pour trouver une voie à suivre sur le plan commercial. Ils devront également reconnaître à quel point leurs économies changent simultanément. Cette zone commerciale n’a plus rien à voir avec celle de vos parents.

2. La main visible : la politique industrielle est de retour dans les deux pays

Alors que s’estompent les espoirs du libre-échange, une nouvelle ère du capitalisme d’État est en train de voir le jour. Washington et Ottawa utilisent désormais explicitement les dépenses publiques, les droits de douane, les marchés publics et la réglementation comme des outils de stratégie économique – et l’époque où l’on supposait que la politique laisserait la mondialisation tranquille est révolue. Daleep Singh, gestionnaire d’actifs chez PGIM, l’a exprimé clairement : nous vivons dans un monde dominé par la fiscalité où la politique industrielle connaît une véritable renaissance. Chaque lien transfrontalier, qu’il s’agisse de commerce, de capitaux, d’énergie ou de technologie, court désormais le risque d’être militarisé à des fins d’influence géopolitique. Le résultat se traduit par une dette publique accrue, une tendance à une inflation plus élevée, un risque politique accru et des arguments renforcés en faveur des actifs tangibles liés à la sécurité économique.

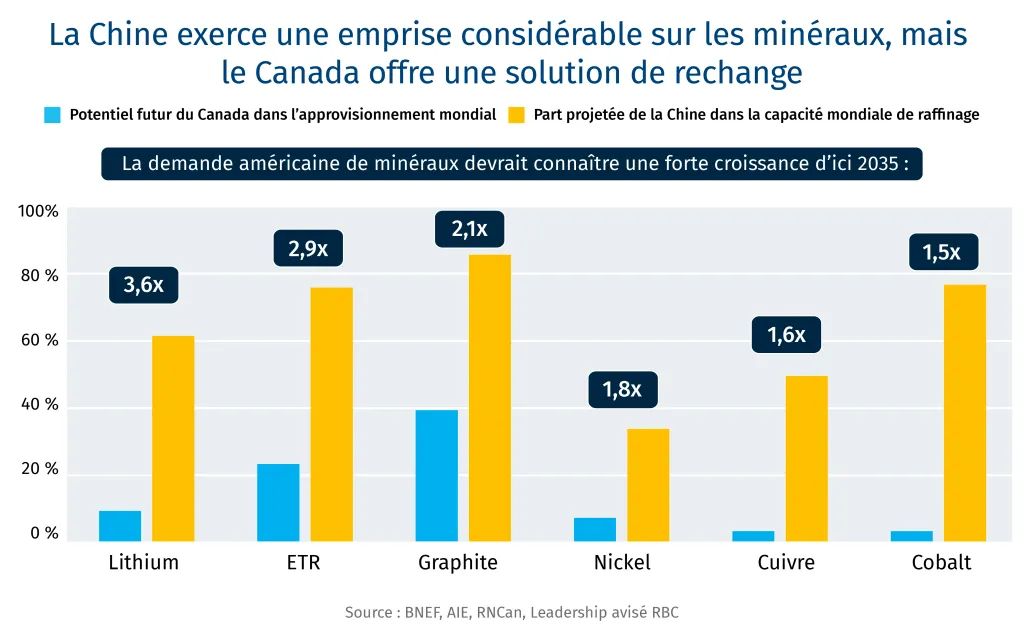

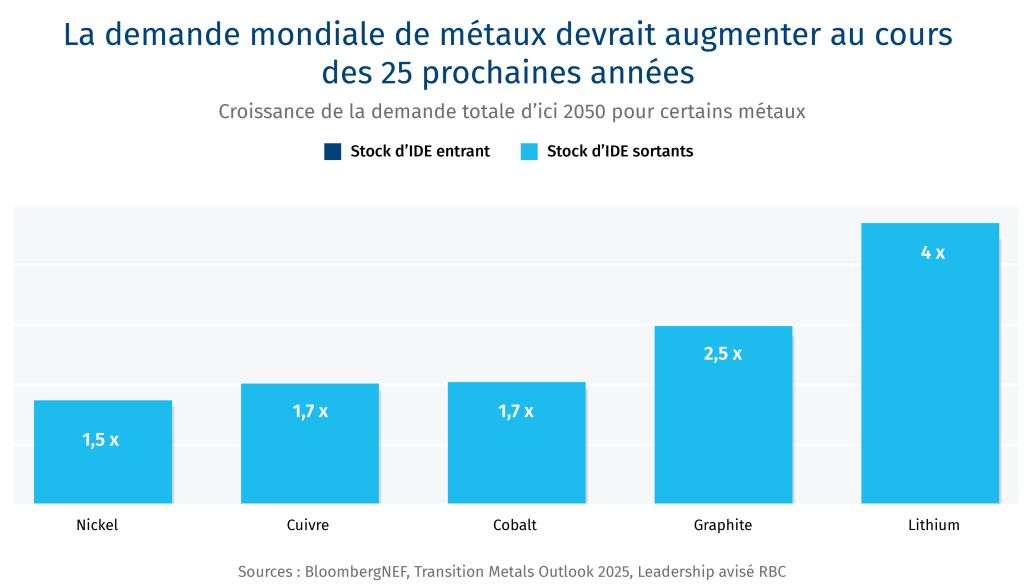

Cela signifiera-t-il qu’on en revient au mercantilisme ? Si les gouvernements essaient d’obtenir des faveurs économiques en affaiblissant ou en contraignant les autres (en privilégiant la force compétitive au détriment de l’avantage comparatif), le Canada devra jouer ses nombreuses cartes de manière plus audacieuse : le gaz naturel à faible empreinte carbone, les minéraux critiques, l’alimentation et les engrais, le combustible nucléaire et un environnement stable régi par l’état de droit, que les capitaux prisent de plus en plus. Cela présente également d’importantes occasions commerciales pour les entreprises, car les gouvernements mettent en place des incitatifs pour relocaliser des secteurs économiques et financent le développement à grande échelle d’entreprises, allant de l’IA aux sciences de la vie. Annesley Wallace, gestionnaire de régimes de retraite chez HOOPP, a parfaitement résumé l’état d’esprit des investisseurs : le Canada attire désormais l’attention des investisseurs mondiaux d’une manière qui n’existait pas il y a quelques années. Les capitaux exigent toutefois de la certitude politique et des résultats concrets, pas seulement de l’ambition.

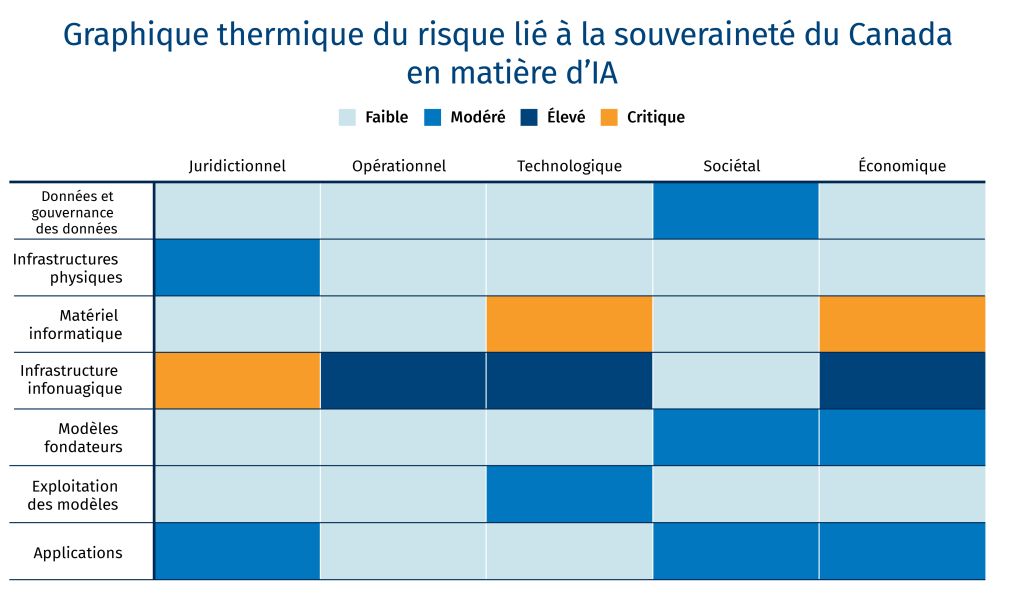

3. Le déficit de données : la lutte du Canada dans la puissance de calcul (à grande échelle)

Les centres de données sont les nouvelles usines, c’est-à-dire l’infrastructure physique de l’économie fondée sur l’IA. Et le Canada y pèche par son absence. Hamid Moghadam, de Prologis, l’une des plus grandes entreprises de logistique au monde, qui a investi 5 milliards de dollars au Canada, s’est montré direct : les entreprises qui construisent des centres de données vont là où c’est le plus simple. Le Canada ne figure pas sur cette liste. Prologis ne dispose actuellement d’aucune capacité de centres de données dédiés à l’IA au Canada, les Pays-Bas et les États-Unis dominant largement son portefeuille. Cette situation s’explique par une « disposition bizarre » de la loi fiscale canadienne, qui impose une charge de 15 % sur les capitaux américains exonérés d’impôt investis dans des propriétés canadiennes – une friction qui ne s’applique pas en sens inverse. Il pourrait s’agir du plus grand risque transfrontalier, car les entreprises utilisatrices (contrairement aux fournisseurs de services infonuagiques à très grande échelle) se tournent davantage vers des modèles d’inférence capables d’utiliser des infrastructures à faible latence. Bell Canada saisit cette occasion avec un nouveau centre de données à Regina qui devrait, du moins au début, s’appuyer sur des utilisateurs américains.

Le rythme plus lent de l’adoption de l’IA au Canada (moins d’une entreprise sur cinq et encore moins d’utilisateurs du secteur public ayant déployé la technologie) commence à se faire sentir sur les résultats de l’économie et des entreprises. Le Canada tente de rattraper son retard avec une nouvelle stratégie nationale sur l’IA, qui vise à investir dans la sensibilisation et les compétences liées à l’IA, ainsi que dans son adoption par les entreprises. Jenny Johnson, de la société de gestion de placements Franklin Templeton, l’a exprimé de manière frappante : le rythme de l’IA est si rapide que les entreprises qui réussiront leur transition laisseront définitivement les autres acteurs de leur secteur derrière elles. Elle a dit à ses propres dirigeants : « si vous ne développez pas vous-mêmes des agents, vous êtes déjà à la traîne. Le problème est que les citoyens des deux pays sont de plus en plus anxieux et sceptiques face à l’IA. Cela entraîne une pression accrue de la base militante, y compris dans les campagnes électorales de mi-mandat de cette année aux États-Unis, pour réglementer l’IA.

4. La confiance et les algorithmes : une course divergente à la souveraineté technologique

Le Canada et les États-Unis traversent tous deux une crise de confiance du public envers la technologie, mais ils y répondent de manières qui pourraient les placer sur une trajectoire de collision en matière de réglementation, de données et de commerce numérique. Aux États-Unis, l’essor de l’IA est propulsé par le capital privé, les fournisseurs de services infonuagiques à très grande échelle et une culture réglementaire permissive. La préoccupation porte moins sur la gouvernance que sur le risque de se faire distancer par la Chine dans la course aux armements de l’IA, bien que la résistance locale aux centres de données, en particulier en raison de leur consommation d’électricité et d’eau, pourrait changer les propos. Le Canada, en revanche, privilégie une approche davantage axée sur les droits et sur la souveraineté.

Dans les deux pays, de même qu’à l’étranger, la révolution de l’IA progresse si rapidement que les gouvernements semblent condamnés à réagir. Ian Bremmer, fondateur et président d’Eurasia Group, a mis en garde contre une aggravation de la crise dans laquelle aucun dirigeant politique ne pourrait surmonter le fossé structurel entre la transformation technologique et des systèmes de gouvernance obsolètes. Les sociétés de technologie, a-t-il dit, agissent de plus en plus comme des souverains fonctionnels dans leurs propres domaines, et l’absence de gouvernance encadrant l’IA est l’un des risques les plus pressants qui se profilent à l’horizon. Le ministre canadien de l’IA, Evan Solomon, a reconnu le paradoxe : le meilleur et le plus important partenaire du Canada dans le domaine de l’IA demeure les États-Unis, et l’accès aux modèles de pointe, à la puissance de calcul et aux capitaux s’effectue encore principalement du nord vers le sud. Mais à mesure que le Canada bâtit son propre cadre de souveraineté en matière d’IA et que la Loi pour des médias sociaux sûrs (Safe Social Media Act), les nouvelles règles de protection de la vie privée et la stratégie L’IA pour tous prennent forme, les conflits concernant les flux de données, la réglementation des plateformes et le commerce numérique deviennent de plus en plus probables.

5. La fortification du continent : la défense nationale comme offensive économique

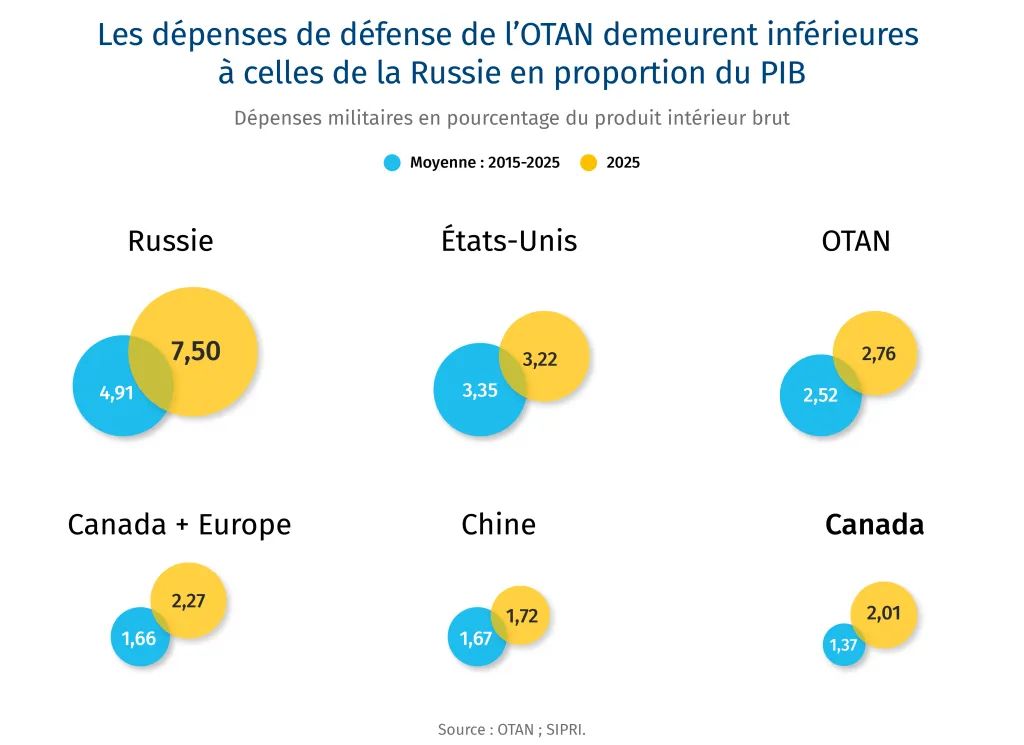

Une fois de plus, la défense est au cœur à la fois de la relation et des divisions émergentes. Une question majeure se pose : quelles technologies domineront les champs de bataille et les lignes de défense de demain ? La preuve ? Trois jours avant le sommet, un drone iranien a abattu un hélicoptère Apache américain, puis un drone maritime américain a sauvé les deux aviateurs abattus. Les États-Unis investissent massivement dans les systèmes d’IA, la robotique et les machines de guerre autonomes, ainsi que dans les armes biologiques et les cyberarmes. Le Canada tente de rattraper son retard en matière de technologies militaires avancées, tout en s’efforçant de restaurer et de reconstituer son stock d’équipements lourds, tels que les avions de chasse et les sous-marins. La stratégie canadienne est tout autant dictée par la politique économique que par la stratégie de défense, afin de tisser des liens commerciaux avec ses alliés européens et asiatiques.

Les guerres en Ukraine et au Moyen-Orient ont réécrit la doctrine de défense. La production évolutive et les chaînes logistiques résilientes se sont révélées aussi décisives que la puissance de feu. Mike Greenley, chef de la direction de MDA Space, l’a exprimé en ces termes : la défense et l’espace demeurent des domaines de collaboration et d’intégration totales, même en période de tensions commerciales. « Plus nous sommes forts, meilleur sera le partenaire que nous incarnons. »

Cela pourrait nécessiter une matrice complexe de chaînes d’approvisionnement et de partenariats, au sein de laquelle le Canada pourrait continuer à jouer un rôle dans le programme d’avions de chasse F-35 tout en développant le partenariat GlobalEye entre le suédois Saab et Bombardier pour fabriquer des avions de surveillance destinés à la défense de l’Arctique. L’énergie et les minéraux critiques constitueront un élément crucial de ce nouveau chapitre. Vivek Lall, de l’entreprise de défense General Atomics, a désigné une triade technologique reliant l’IA, l’énergie nucléaire et l’autonomie comme le cadre de référence de la prochaine génération de capacités de défense, et a soutenu que la collaboration entre le Canada et les États-Unis recèle un potentiel majeur dans ces trois domaines.

6. Un Nord contesté : l’Arctique joue le rôle de clé de voûte continentale

L’Arctique n’est plus une considération politique lointaine. Il est devenu un champ de bataille économique, géopolitique et stratégique mondial où le Canada et les États-Unis n’ont d’autre choix que de travailler ensemble, et rapidement. Olafur Grimsson, ancien président de l’Islande, a ainsi défini le défi : la dernière décennie a vu un afflux de nouveaux arrivants dans l’Arctique, alors que la Chine, la Russie et une constellation d’économies asiatiques cherchaient à y obtenir un accès. L’ancienne notion de souveraineté, où des lignes tracées sur une carte réglaient la question, ne s’applique plus dans un environnement qui devient rapidement à la fois économiquement accessible et stratégiquement contesté.

Thomas Dans, le président de la Commission américaine de recherche sur l’Arctique, s’est montré direct quant à la vision de Washington : les deux pays ont « énormément de marge, non seulement pour rattraper leur retard, mais aussi pour le dépasser et s’imposer comme de véritables leaders ».

Selon lui, l’Amérique du Nord doit regarder au-delà du pôle Nord, vers l’étoile Polaire. Le premier défi est la Russie. Même s’il peut y avoir de la place pour une coopération sur les pêcheries et les ressources partagées avec le Kremlin, M. Grimson a averti que l’Occident risquait de perdre de vue ce que Moscou est en train d’accomplir dans son propre Arctique, surtout alors que la Russie renforce ses liens avec la Chine, l’Inde et d’autres puissances asiatiques dans les secteurs de l’énergie, des pipelines et des mines. Le même type de développement des ressources est possible du côté nord-américain. Puis, il y a la trajectoire vers le ciel. La défense continentale a beau se trouver dans l’ionosphère, elle ne s’y arrête pas. Les deux pays doivent développer des systèmes terrestres et maritimes dans l’Arctique afin de relier leurs opérations de défense spatiale en pleine expansion.

7. De nouvelles frontières : La plus longue frontière non défendue migre vers l’espace

Le Canada a toujours boxé au-dessus de sa catégorie dans l’espace, mais en grande partie, comme partenaire subalterne de la NASA. Cette posture est en train de changer. Le Canada cherche présentement à se forger une identité spatiale distincte en s’appuyant sur ses propres atouts et en communiquant avec un plus large éventail de partenaires internationaux, tout en conservant une profonde intégration avec les États-Unis. Il pourrait constituer le plus grand défi à la coopération continentale. L’astronaute canadien Jeremy Hansen a déclaré que les deux pays trouveront les meilleures occasions en misant sur leurs forces respectives, plutôt que pour des raisons diplomatiques. Pour le Canada, ces atouts résident dans l’observation de la Terre, les communications spatiales, la robotique et l’informatique embarquée.

Les pays accroissent rapidement leurs dépenses, créant un multiplicateur économique de 2,5 fois pour la fabrication et les technologies spatiales. Le fait toutefois de laisser ce que l’on nomme la « dernière frontière » aux seules entreprises commerciales pourrait amener à sous-estimer l’ampleur des tensions géopolitiques qui s’y jouent. Dans la course pour retourner sur la Lune, la Chine s’associe avec 11 pays, tandis que les États-Unis en comptent 60. Le Canada fait partie de cette deuxième coalition et y apporte une contribution significative. M. Hansen a comparé cet enjeu à l’éthos d’un équipage spatial : « Dans notre culture spatiale, il est inacceptable que des gens se contentent de pointer du doigt ce qui ne va pas et s’arrêtent là. » L’ambition spatiale du Canada exige la même discipline : des propositions précises, sans se cantonner à des aspirations.

8. La solution pérenne : une diversification sans découplage

Le Canada cherche à diversifier ses relations économiques et de sécurité sans pour autant affaiblir sa relation indissociable avec les États-Unis. La ministre de l’Industrie, Mélanie Joly, a indiqué que le Canada disposait d’accords commerciaux avec 52 pays. Les pourparlers avec l’UE s’approfondissent, non seulement en réponse aux droits de douane, mais aussi pour créer de véritables entreprises intégrées canado-européennes et harmoniser les politiques industrielles. Michael Sabia, greffier du Conseil privé, a été tout aussi clair : la stratégie américaine du Canada et sa stratégie mondiale globale se renforcent mutuellement. « Nous ne nous découplons pas. Nous nous diversifions. » En ce qui concerne la Chine, sa formulation a fait écho aux propos des États-Unis, c’est-à-dire réduire le risque, et non dissocier les deux pays, avec des garde-fous clairs qui définissent les domaines où le Canada peut ou ne peut pas s’engager.

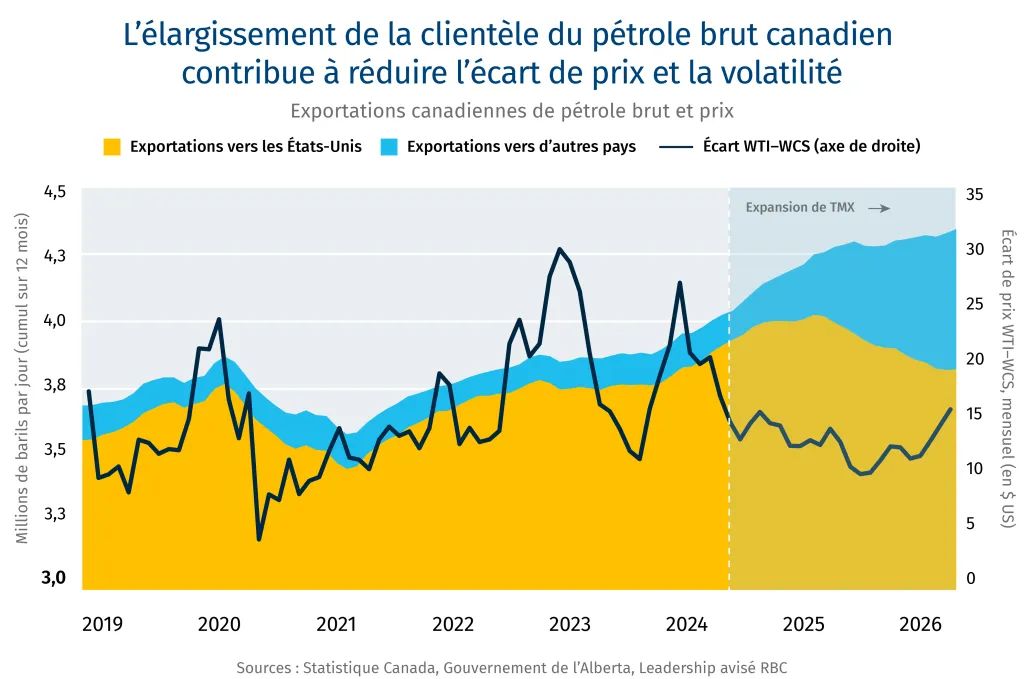

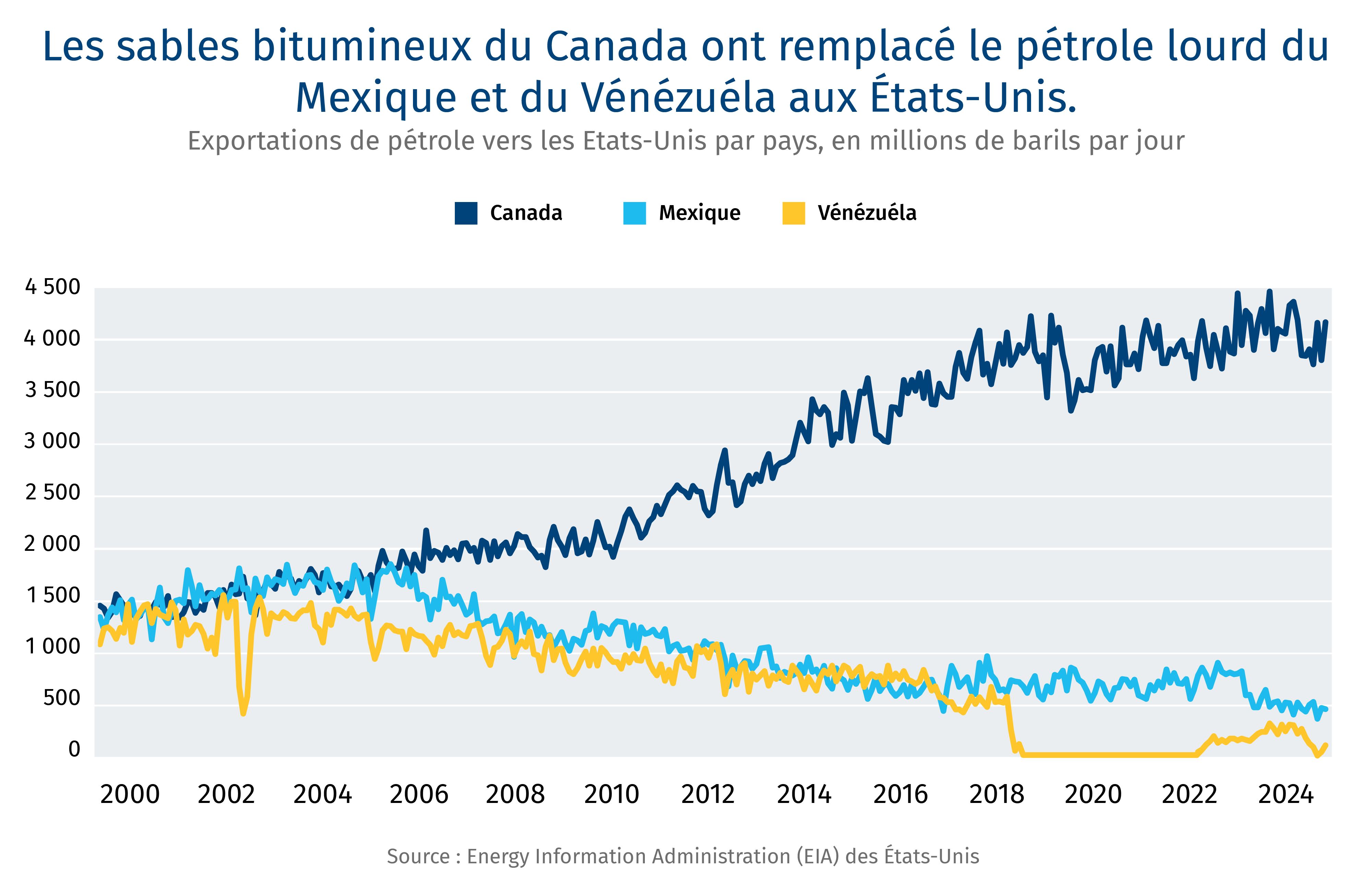

La diversification a toutefois un coût et les infrastructures nécessaires pour réorienter le commerce canadien ne sont pas encore construites pour la plupart. La capacité des pipelines de la côte Ouest demeure gravement limitée, ce qui restreint l’aptitude du Canada à vendre son pétrole et son gaz au prix fort sur les marchés asiatiques. Les infrastructures portuaires de Vancouver et des autres points de transit du Pacifique – liaisons ferroviaires, capacité des ponts, débit des terminaux – accusent un retard considérable par rapport aux ambitions d’une stratégie commerciale sérieuse pour le Pacifique. Par ailleurs, les délais d’obtention des permis pour les nouveaux projets d’infrastructure demeurent un goulet d’étranglement systémique. Ce sont des problèmes solubles. Le dernier argument de M. Sabia était que le Canada détient des atouts véritablement puissants : du gaz à faible empreinte carbone, de la nourriture, des engrais, des minéraux critiques, des capacités en IA et une prime de confiance qui découle de ses valeurs et de son histoire. « Ce n’est pas le moment de céder à l’anxiété nationale. C’est le moment d’avoir confiance. »

John Stackhouse est le premier vice-président du Bureau du chef de la direction de la Banque Royale du Canada