En résumé :

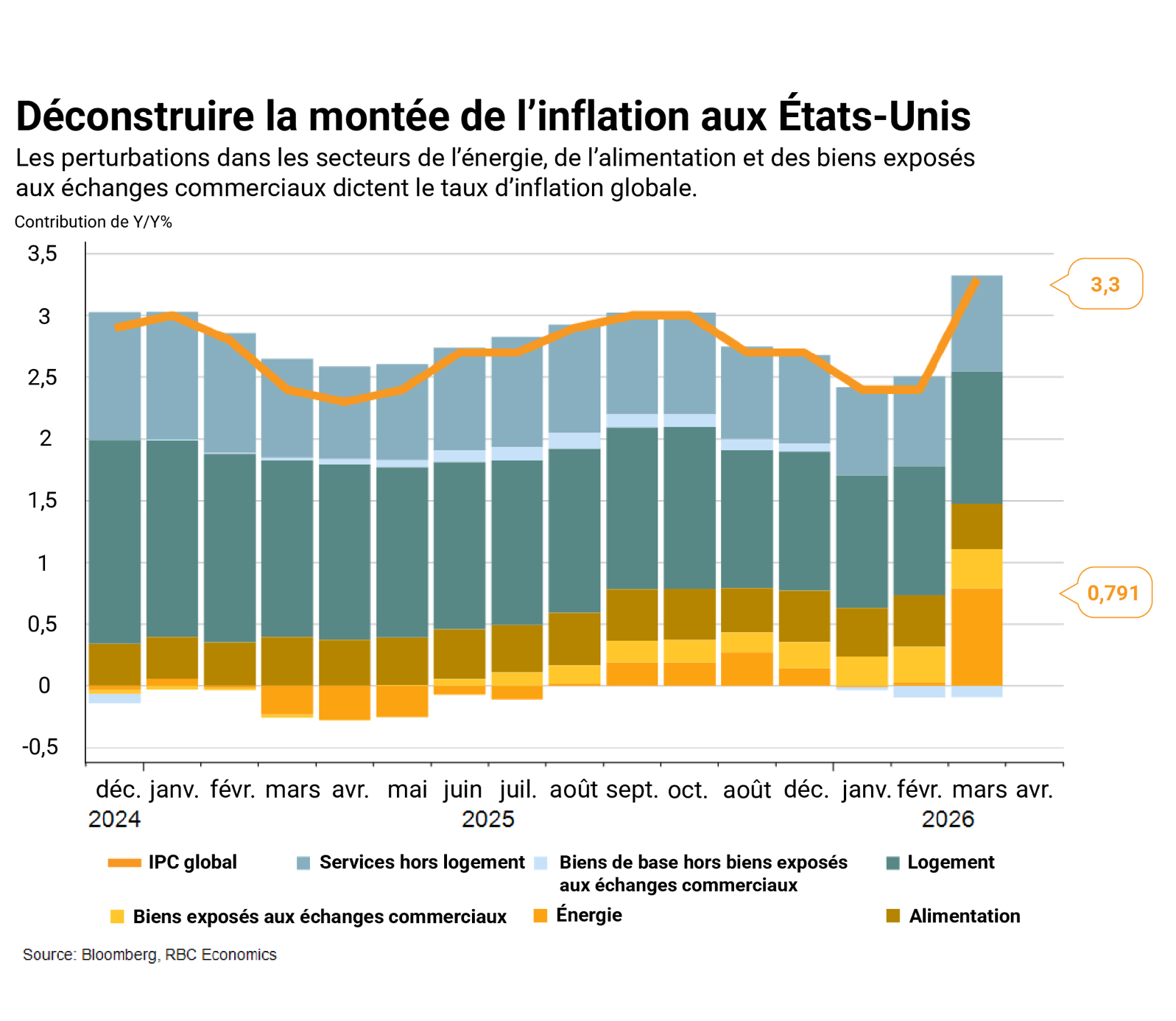

La hausse des prix de l’essence a fait bondir l’inflation globale en mars, l’augmentation mensuelle (+0,9 % sur un mois) rappelant celle des années 1970. Un élément positif est que l’inflation de base est demeurée basse, n’ayant monté que légèrement, de +0,2 % sur un mois. Le ralentissement continu de l’inflation de base procurera un certain répit à la Fed. Il n’en demeure pas moins que la hausse des prix de l’énergie pourrait commencer à se répercuter sur l’ensemble de l’économie si le conflit au Moyen-Orient persiste. Les risques accrus liés au pétrole font grimper les coûts de transport et les effets persistants des droits de douane exercent des pressions supplémentaires sur les biens de base. Comme nous l’avons souligné, les prix dans les secteurs exposés aux échanges commerciaux, dont les pièces automobiles, les vêtements et les biens personnels et de loisirs ont continué d’augmenter à un rythme inconfortable. Pour la Fed, la question demeure de savoir comment les entreprises réagiront au choc des prix du pétrole : continueront-elles de répercuter la hausse des prix sur les consommateurs ou protégeront-elles la compression des marges au moyen de mises à pied? Pour l’instant, la Fed devra continuer de s’en remettre aux données avant de prendre sa prochaine décision.

Trois thèmes principaux abordés dans le rapport d’aujourd’hui ont retenu notre attention :

I. Même si la Fed ne se concentre pas sur l’inflation globale, la hausse des prix de l’énergie nuira aux consommateurs

Comme prévu, les prix du carburant ont monté en flèche en mars (+21,5 % sur un mois). La hausse des prix du carburant s’est traduite par une flambée des prix des billets d’avion en mars (+2,7 % sur un mois). Les marchandises et services énergétiques ont contribué près de 0,8 point de pourcentage à l’indice global. Même si la Fed se concentre davantage sur l’inflation de base, les flambées des prix de l’essence influent sur les attentes d’inflation des consommateurs. Les prix obstinément élevés de l’essence pourraient finir par nuire aux attentes salariales. La durée du choc aura de l’importance.

Selon nous, si le choc des prix du pétrole persiste (pesant sur les prix des engrais et les coûts de transport), les pressions sur les biens de base s’intensifieront en raison de la hausse des coûts des intrants, alors que les droits de douane se feront sentir le plus fortement (plus tard cette année). Nous observons déjà des pics du côté des marges des grossistes dans l’indice des prix à la production, une baisse des bénéfices des sociétés dans les secteurs exposés aux échanges commerciaux et, maintenant, une flambée des prix que paient les fabricants (comme en témoignent les données de l’indice ISM de mars).

II. Les pressions des droits de douane continuent de se manifester dans l’inflation des biens de base

En mars, l’inflation des biens de base (+0,11 % sur un mois) a été modeste, mais, comme le mois dernier, les prix des véhicules automobiles d’occasion masquent le paiement des droits de douane. Voici ce que nous avons observé dans les secteurs exposés aux échanges commerciaux :

-

Les prix des vêtements ont continué de grimper, indiquant une augmentation des prix de plus de 1 % sur un mois pour un deuxième mois consécutif. Les montées de l’IPP dans les services commerciaux ces derniers mois donnent à penser que les grossistes répercutent la hausse des prix sur les détaillants.

-

Les pièces et équipements des véhicules automobiles ont continué de surchauffer (+0,7 % sur un mois), mais cette hausse ne s’est pas encore traduite par une augmentation des prix des véhicules neufs (+0,1 % sur un mois).

-

Les prix des produits récréatifs (+0,5 %) et des produits de soins personnels (+0,4 %) ont également fortement augmenté pour un troisième mois consécutif.

-

Fait intéressant, les prix des fournitures et accessoires d’ameublement de maison (-0,2 % sur un mois) ont ralenti en mars, après quelques mois plus chauds.

III. Il y a toujours un écart marqué entre l’IPC de base et les chiffres sur les DPC.

Les données sur l’inflation de base de mars, 2,6 % sur 12 mois, sont nettement inférieures à celles sur les DPC de base de février (+3,0 % sur 12 mois). Les différences de pondération entre les paniers de l’IPC et des DPC en sont la cause. Le logement prend plus de poids dans l’IPC et a été relativement bénin ces derniers mois (les loyers ont augmenté de +0,3 % en mars et de +0,2 %). Or, les particularités méthodologiques associées au traitement par le Bureau of Labor Statistics des données manquantes sur le logement en octobre pourraient faire en sorte que l’IPC du logement pour avril soit inégal.

Notre propre indice de diffusion a indiqué une accélération des pressions sur les prix. En mars, 50 % des composantes du panier de l’IPC ont enregistré une hausse des prix de plus de 3 % après le ralentissement de janvier et de février.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.