Le suivi des stocks détenus par les entreprises américaines comme indicateur de la santé économique peut fournir des signaux utiles quant à la direction que prendra la croissance de l’économie.

Une variation des niveaux de stocks peut nous renseigner sur les fluctuations de la demande d’intrants clés, de produits finis et du contexte au sens plus large de la demande.

Ils peuvent notamment aussi servir d’indicateur des conditions de l’offre, car les stocks peuvent fluctuer en raison des chocs politiques, des perturbations dans les expéditions et des conflits de travail dans les ports.

Nous expliquons comment les stocks sont mesurés, ce que les variations des stocks peuvent indiquer et ce que ces changements signifient pour la croissance du PIB.

Stocks tels que mesurés par le BEA dans les comptes nationaux

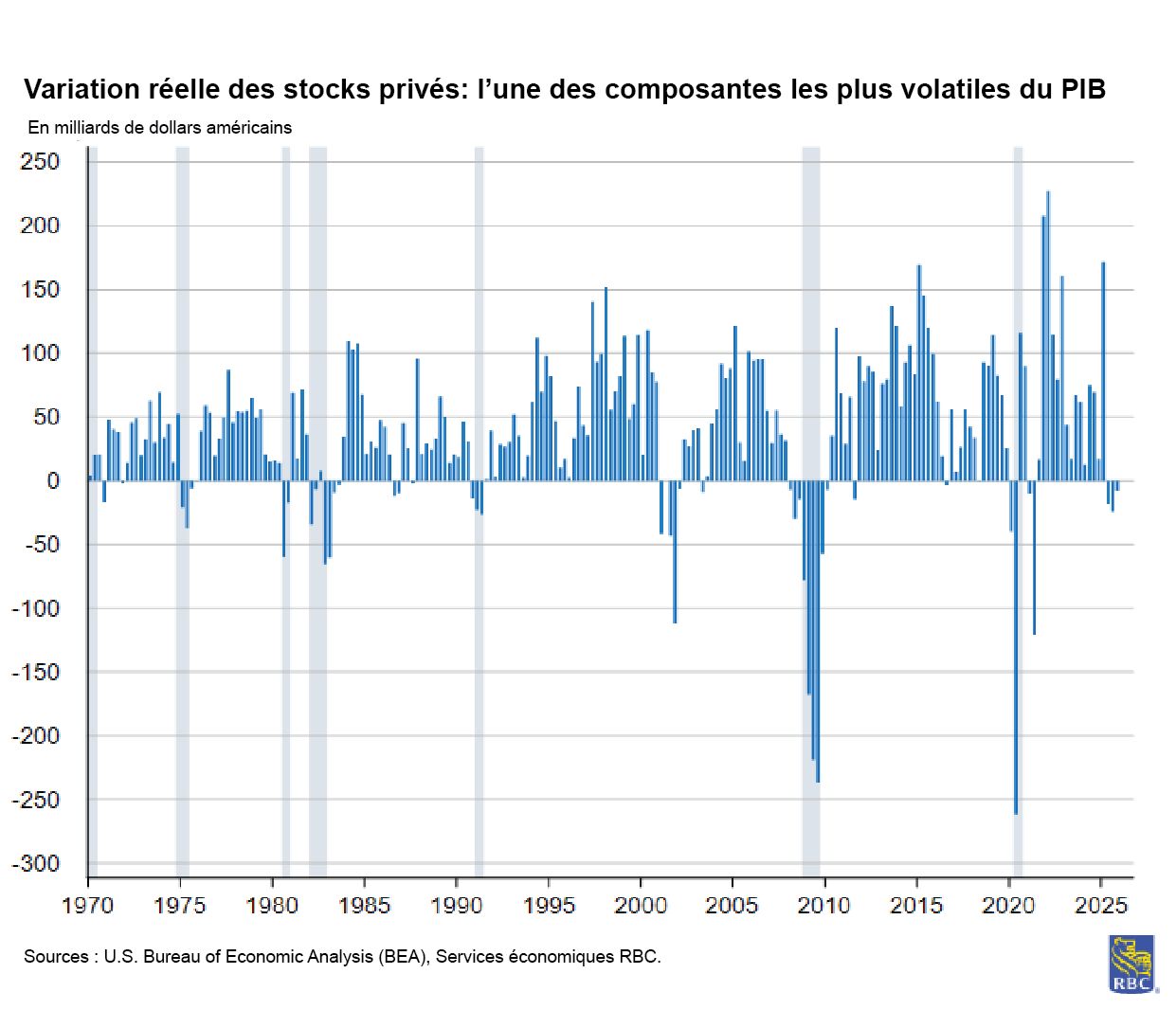

Les variations nettes des stocks sont présentées dans les données trimestrielles du PIB et tendent à être « l’une des composantes les plus volatiles du PIB », selon le Bureau of Economic Analysis (BEA). La variation des stocks privés (et non du niveau des stocks) ajoute ou soustrait au PIB chaque trimestre.

« Lorsque l’on mesure le niveau du PIB, la variation, et non le niveau des stocks, fournit la mesure appropriée du flux de l’activité économique qui est cohérente avec celle mesurée par les autres composantes du PIB », selon le BEA.

Si les stocks s’accumulent par rapport au trimestre précédent, ils ajoutent au PIB. À l’inverse, une baisse des stocks est une soustraction à la croissance du PIB. Cela s’explique par le fait que le PIB mesure la production, et non seulement les ventes finales.

Si les entreprises produisent des biens qui ne sont pas vendus, la production qui n’est pas vendue compte tout de même comme production économique (c.-à-d. que la production a dépassé la somme des ventes finales). Elle est stockée plutôt que consommée, et la variation positive des stocks accroît le PIB pour ce trimestre. En revanche, lorsque les entreprises vendent à partir de stocks existants plutôt que de produire de nouveaux biens (c.-à-d. que les ventes finales ont dépassé la production au cours de la période et que les ventes excédentaires ont été comblées en réduisant les stocks), la production du trimestre en cours diminue, et la variation des stocks est soustraite du PIB pour ce trimestre.

Que sont les stocks et que peuvent-ils nous apprendre sur l’économie?

Les stocks sont des inventaires de biens détenus par les entreprises pour faciliter la production de biens ou de services. Habituellement, les entreprises détiennent des stocks pour répondre à la demande future prévue de produits ou de services.

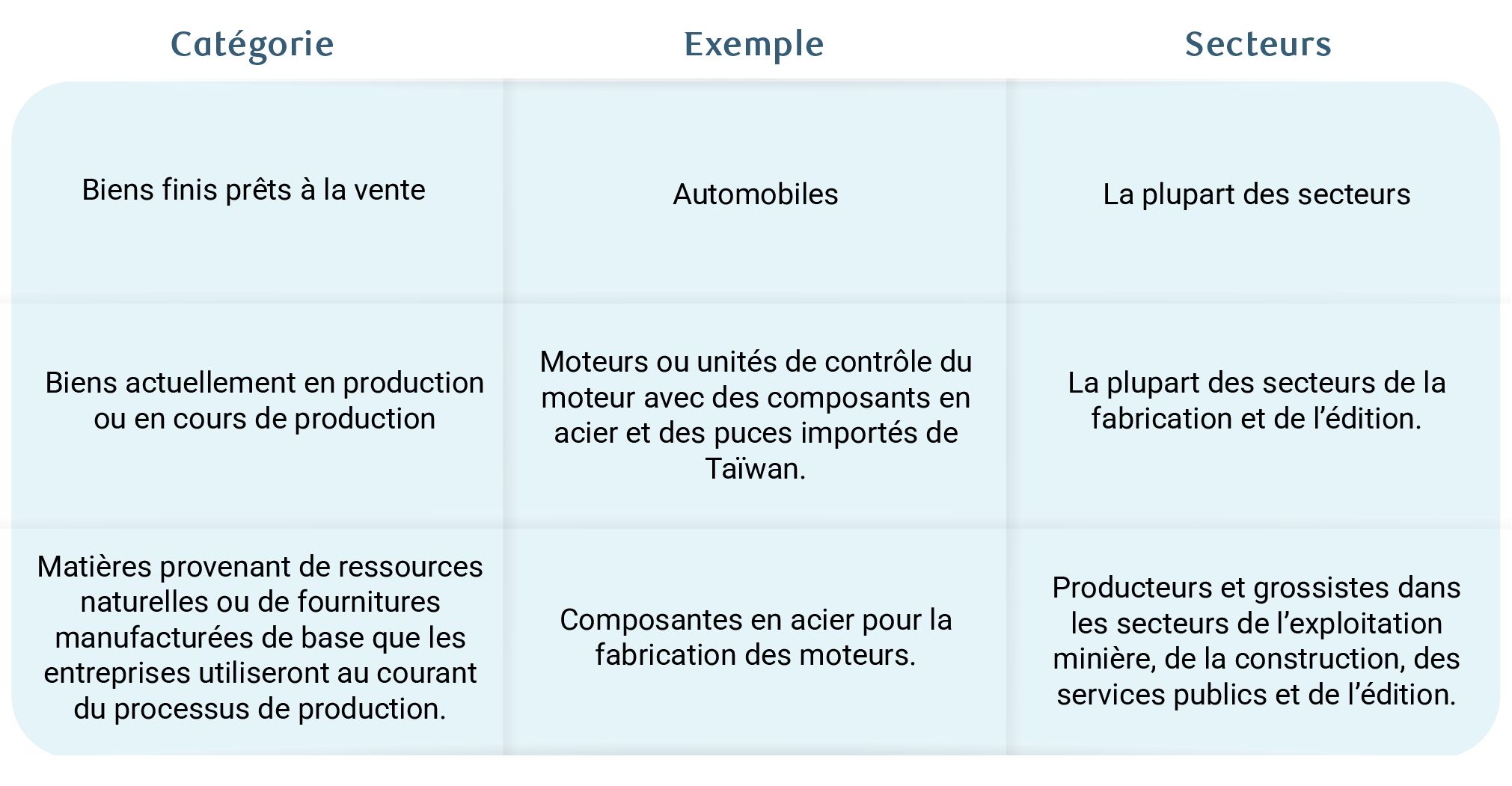

Les fluctuations des stocks reflètent habituellement les conditions prévues de la demande, mais il existe des exceptions à cette règle (p. ex., perturbations de la chaîne d’approvisionnement). Dans les comptes nationaux, les stocks sont classés en trois catégories :

Dans le cas des biens finis, l’accumulation de stocks se produit lorsque les entreprises importent ou produisent plus qu’elles ne vendent au cours d’une période donnée. Cela pourrait indiquer que les entreprises doivent réduire leur production face à une baisse de la demande des consommateurs. Cela pourrait également indiquer une accumulation en amont d’une saison occupée, comme la période du magasinage des Fêtes.

Pour les stocks de biens intermédiaires (c.-à-d. les biens en cours de production) ou les stocks en train d’être procédés, une accumulation de stocks pourrait indiquer un besoin réduit d’intrants dans le processus de production. Par exemple, un constructeur automobile confronté à une baisse de la demande des consommateurs pour un modèle particulier de véhicule pourrait réduire sa production, ce qui nécessiterait moins de composants en acier, de pneus et de composants électriques.

Toutefois, pour comprendre la réduction de la demande, il est également essentiel de savoir comment un intrant intermédiaire est utilisé dans d’autres secteurs. En particulier, les semi-conducteurs sont utilisés comme intrants dans de nombreux biens de consommation et d’équipement, de sorte que la variation de la demande n’est pas nécessairement attribuable à un ralentissement dans un seul secteur.

L’inverse est également vrai. Si les sociétés réduisent leurs stocks plus rapidement que le processus de production ne peut approvisionner le marché (c.-à-d. pour répondre à une augmentation de la demande des consommateurs ou des producteurs), elles pourraient devoir accroître leur production (et/ou augmenter leurs importations) à court terme pour répondre à la demande. C’était le cas dans l’économie post-pandémie, alors que la pénurie de nouveaux véhicules était attribuable à la réduction de l’offre de semi-conducteurs.

Les ratios stocks/ventes fournissent un contexte utile pour déterminer la direction que prendra probablement la production. Si les ratios stocks/ventes sont relativement élevés, cela donne à penser que la demande ralentit et que les entreprises pourraient réduire leurs stocks et ralentir leur production.

Si le ratio stocks/ventes est faible, cela donne à penser que la demande dépasse la production et que les entreprises pourraient devoir accroître leur production pour répondre à la demande. Dans cette optique, l’accumulation ou l’épuisement des stocks peut nous donner des indices importants sur la santé de l’économie américaine (ou la santé de certains sous-secteurs au sein de l’économie américaine).

Il est important de garder à l’esprit que les stocks peuvent être coûteux à détenir, de sorte que les entreprises ne veulent habituellement pas stocker plus de stocks que nécessaire (bien sûr, il y a des exceptions à cette règle dont nous discuterons ci-dessous).

Selon l’Institute for Supply Management, la plupart des sociétés visent un coût de détention des stocks (ou les dépenses totales associées au stockage des matières) d’environ 20 % à 30 % des dépenses totales liées aux stocks. Les coûts de possession des stocks comprennent non seulement le coût des biens, mais aussi le transport, l’entreposage, l’assurance et, dans certains cas, les coûts associés à des événements néfastes comme le vol, les dommages et l’obsolescence.

Il existe également un coût d’opportunité implicite associé au fait de détenir des stocks qui se présente particulièrement dans des contextes de taux d’intérêt élevés, où le coût du stockage des stocks aurait pu être consacré à d’autres occasions de placement.

Gonflement des stocks post-pandémie

En 2022, nous avons observé une augmentation importante des stocks de biens dans la foulée de la pandémie, car les entreprises s’attendaient à une forte hausse de la demande de biens à la suite de la réouverture de l’économie.

Les entreprises ont gonflé leurs stocks de façon excessive, car le carnet de commandes de biens touchés par les retards de production et d’expédition à l’échelle mondiale s’est accumulé dans les ports américains. Toutefois, la demande des consommateurs pour les biens ne s’est pas matérialisée comme les entreprises l’avaient prévu. Ils ont plutôt renoué avec les dépenses en services, en privilégiant les loisirs, les sorties au restaurant, les divertissements et les voyages.

Cela a donné lieu à un important excédent de stocks dans le secteur des biens. Dans ce scénario, l’accumulation de stocks reflétait à la fois le choc de l’offre (expéditions retardées) et les changements de la demande (les consommateurs ont pivoté vers des dépenses du secteur des services au détriment des biens).

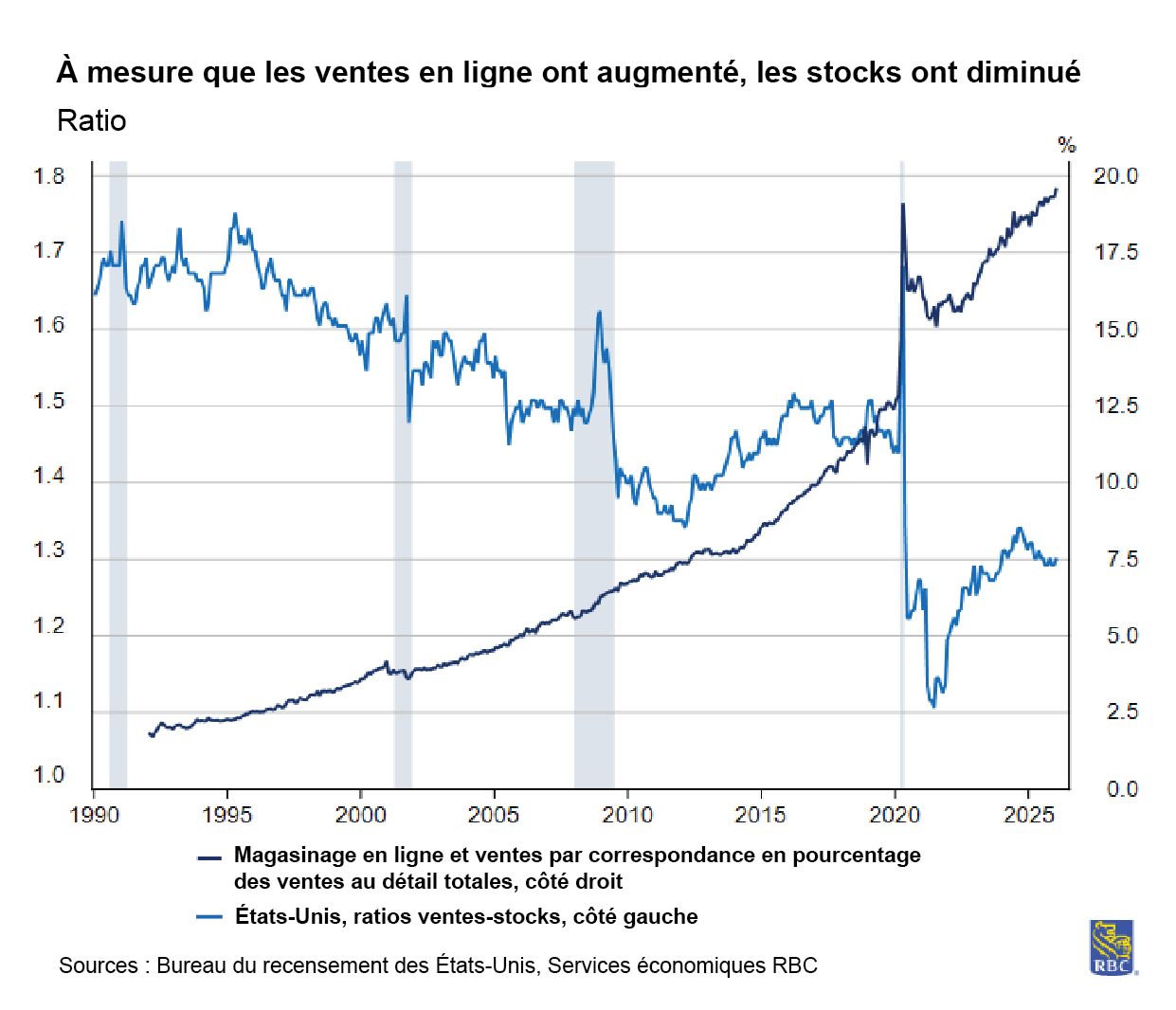

Accélération de la transition vers les ventes en ligne

Avant la pandémie, le magasinage en personne était le principal moyen de magasinage aux États-Unis. Il l’est toujours, mais dans une bien moindre mesure, car le magasinage en ligne représente une part croissante des ventes.

Au début des années 1990, le magasinage en ligne et les ventes par correspondance ne représentaient que 2 % des ventes au détail totales. Au début des années 2000, sa part avait augmenté à 5 % et continue d’augmenter depuis. En 2019, les ventes électroniques représentaient 12 % des ventes au détail totales, et de 2019 à 2020, cette part a bondi à 16 % et a continué de s’accélérer pour représenter environ 20 % des ventes au détail totales.

La pandémie a accéléré le délaissement du magasinage en personne, poussant les ménages vers le magasinage en ligne en raison des mesures de distanciation sociale. Même alors que les mesures de distanciation sociale ont été retirées, de nombreux ménages continuent de privilégier la commodité du magasinage en ligne.

Comme les détaillants sont passés aux plateformes en ligne et livrent directement de leurs entrepôts aux domiciles de consommateurs, il y a moins de tablettes à remplir et les stocks se sont amoindris. En général, cette tendance coïncide avec une normalisation des inventaires de sociétés moins élevés par rapport aux volumes mensuels de ventes.

Anticipation des tarifs douaniers en 2025

En amont des tarifs douaniers du Jour de la libération, les entreprises se sont empressées d’accroître leurs importations aux prix en vigueur avant les tarifs douaniers et en ont conservé un grand nombre comme stocks.

Nous avons observé une flambée massive des stocks au premier trimestre de 2025 (de l’ordre de 172 milliards de dollars en chiffres réels), la plus forte flambée à l’exclusion de la période de reprise post-pandémie depuis les années 1940. Cette situation a été suivie d’un repli au cours des trimestres suivants, car les stocks accumulés avant l’entrée en vigueur des tarifs douaniers ont été retirés des entrepôts pour être remplacés par des produits stockés aux prix d’avant les tarifs douaniers, et ce, même après leur entrée en vigueur.

Nous n’avons pas observé trois trimestres consécutifs de baisse des stocks hors d’une récession depuis au moins les années 1960. Il s’agit d’un exemple où, à la suite d’une annonce de nature politique, l’augmentation des stocks n’indique pas nécessairement un ralentissement de la demande, mais plutôt que les sociétés devancent la demande prévue.

Dans ce scénario, les entreprises se sont empressées d’engranger des stocks comme stratégie pour éviter de payer les tarifs douaniers. Après l’entrée en vigueur des tarifs douaniers, les stocks relativement moins chers pourraient être écoulés et vendus aux prix pratiqués avant l’entrée en vigueur des tarifs douaniers, ce qui permettrait aux entreprises de retarder la répercussion de la hausse des coûts sur les consommateurs et constitue probablement une tactique pour préserver leurs parts de marché.

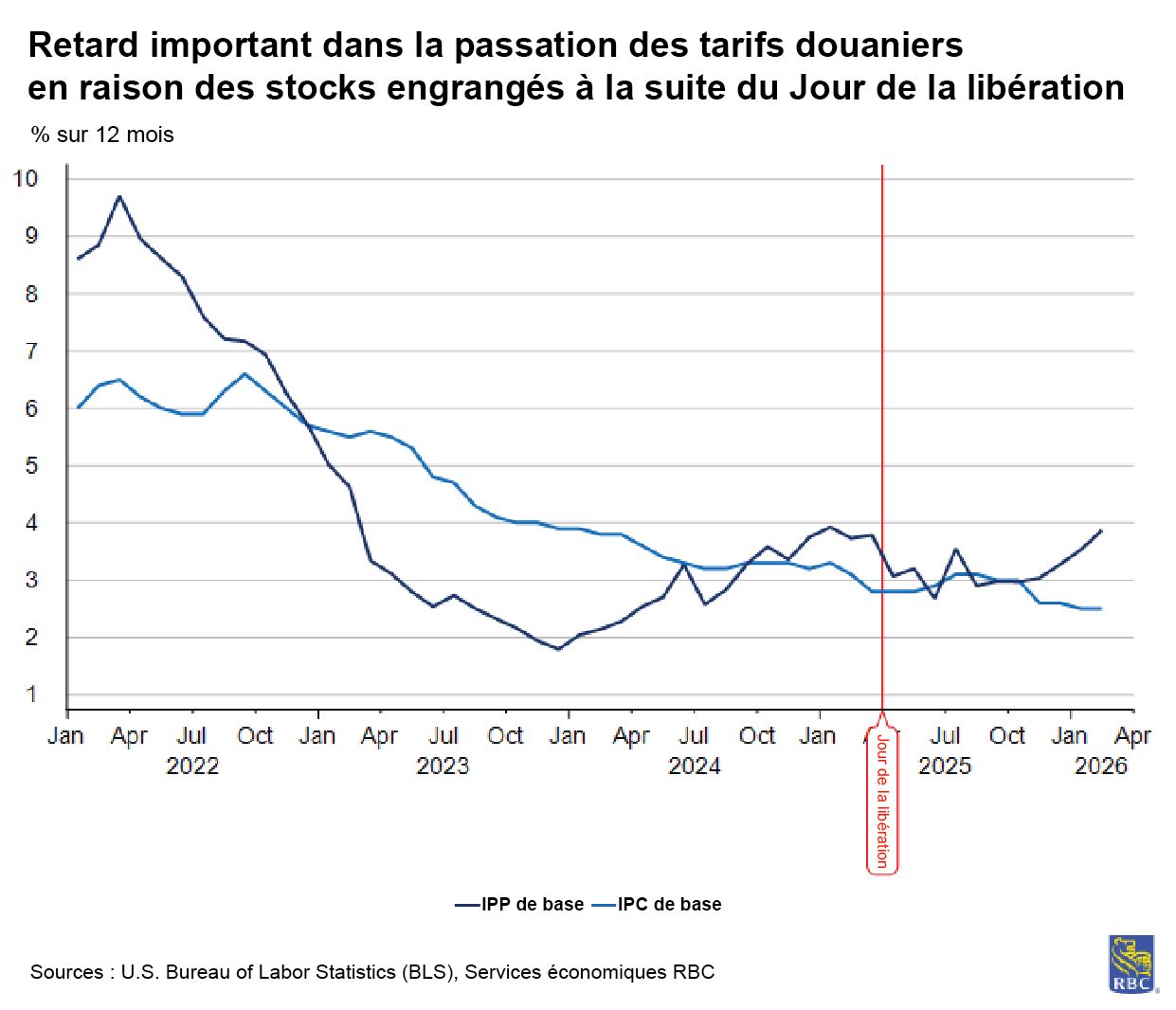

Toutefois, une fois les stocks accumulés avant l’entrée en vigueur des tarifs douaniers épuisés, les entreprises ont dû assumer des coûts plus élevés pour reconstituer leurs stocks et, depuis, elles ont répercuté ces coûts tout au long de la chaîne d’approvisionnement. C’est pourquoi nous n’avons pas observé de flambée immédiate des prix à la consommation, malgré l’entrée en vigueur des tarifs douaniers.

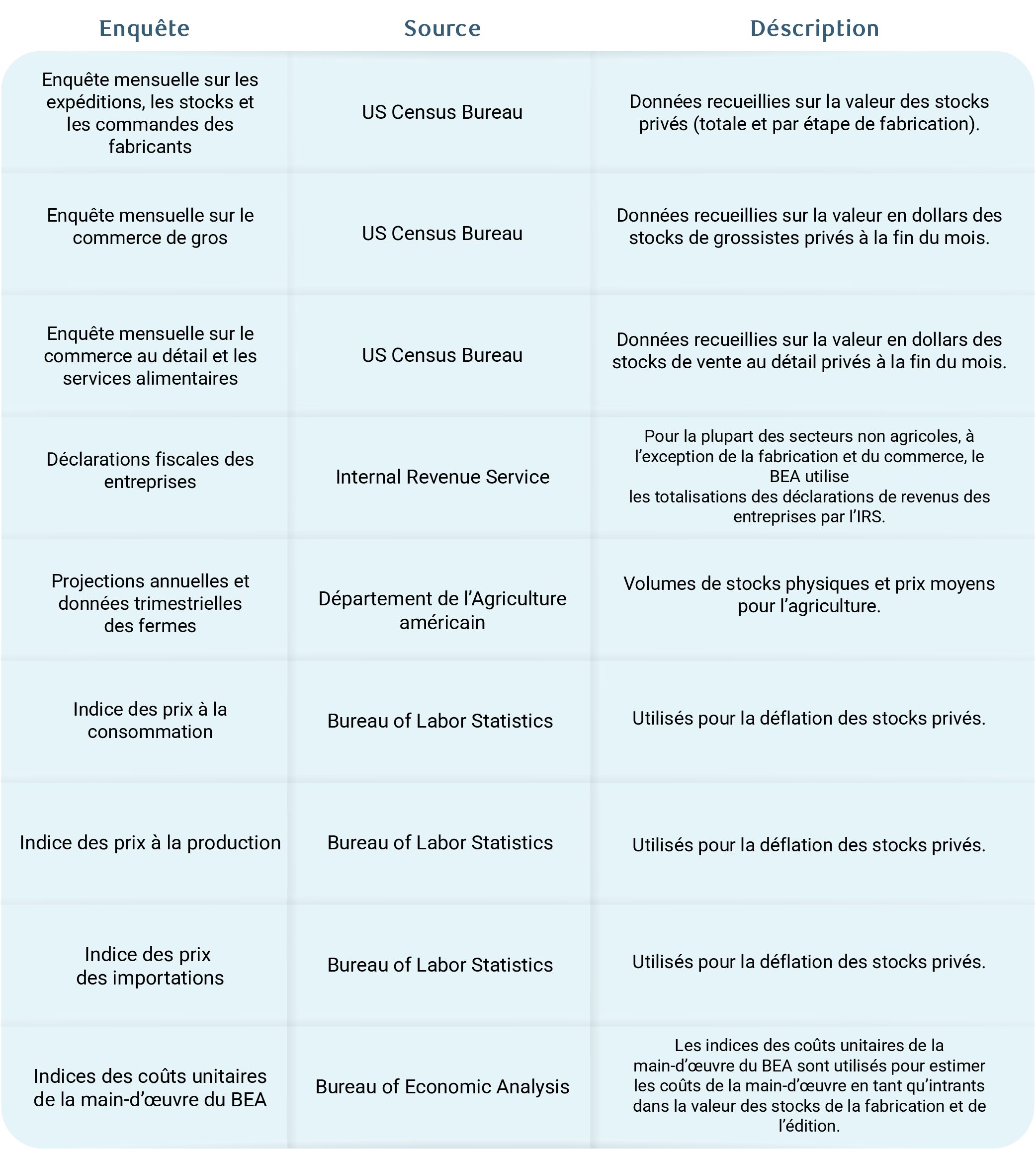

Comment les stocks sont-ils mesurés et évalués?

Le BEA mesure les variations des stocks privés dans le cadre des comptes nationaux.

Pour les fermes, les stocks sont le produit des volumes physiques de stocks et des prix moyens du département de l’Agriculture des États-Unis. Pour les secteurs non agricoles, la BEA compile les données (à la fin de la période) sur les valeurs comptables déclarées par les entreprises privées à partir des enquêtes du US Census Bureau (pour les secteurs manufacturier et commercial) et les totalisations des déclarations de revenus des entreprises de l’IRS (pour la plupart des autres secteurs non agricoles).

L’un des problèmes quand vient le temps de mesurer est que les sociétés peuvent utiliser différentes méthodes comptables pour évaluer les stocks, ce qui peut fausser la mesure au fil du temps. Le BEA normalise ces chiffres pour les rendre comparables. Ces rajustements sont appelés rajustements des valorisations des stocks.

Par exemple, si une société utilise le principe comptable du dernier entré, premier sorti pendant une période d’inflation élevée, ce principe suppose que les stocks les plus récemment achetés (et les plus chers) sont vendus en premier. Cette situation a pour effet de réduire artificiellement la valeur des stocks déclarés et d’accroître les marges bénéficiaires sur papier. Le principe du premier entré, premier sorti, qui suppose que les stocks plus anciens et moins chers sont vendus en premier, a l’effet opposé et gonfle la valeur. Le rajustement de valeur corrige ces distorsions, de sorte que la mesure des stocks du BEA est uniforme d’une société à l’autre, quelle que soit la méthode utilisée.

Une fois que le BEA a normalisé les valorisations, il calcule la croissance des stocks réels (rajustée en fonction de l’inflation) et la croissance nominale (non rajustée). Les indices de coûts mensuels sont construits pour chaque secteur (y compris pour la fabrication et l’édition) à l’aide des données de l’indice des prix à la production (IPP) à chaque étape de la production et sont utilisés pour la déflation des données nominales. En fin de compte, les données réelles alimentent les données globales sur la croissance du PIB qui sont publiées chaque trimestre.

Incidence des variations des stocks sur la croissance du PIB

Lorsqu’une entreprise achète une marchandise primaire ou un intrant intermédiaire, ces produits sont vendus aux fabricants ou aux transformateurs pour la prochaine étape de la production.

Les produits finis fabriqués par des sociétés de fabrication peuvent être vendus aux grossistes ou directement aux détaillants. Dans les deux cas, le produit qui n’est pas vendu peut être stocké dans des entrepôts pour être acheté plus tard. Un fabricant qui achète une marchandise ou un intrant intermédiaire peut la transporter à une usine pour la transformation ou stocker le produit dans un entrepôt afin de l’utiliser plus tard.

Différences importantes dans l’accumulation des stocks d’un secteur à l’autre

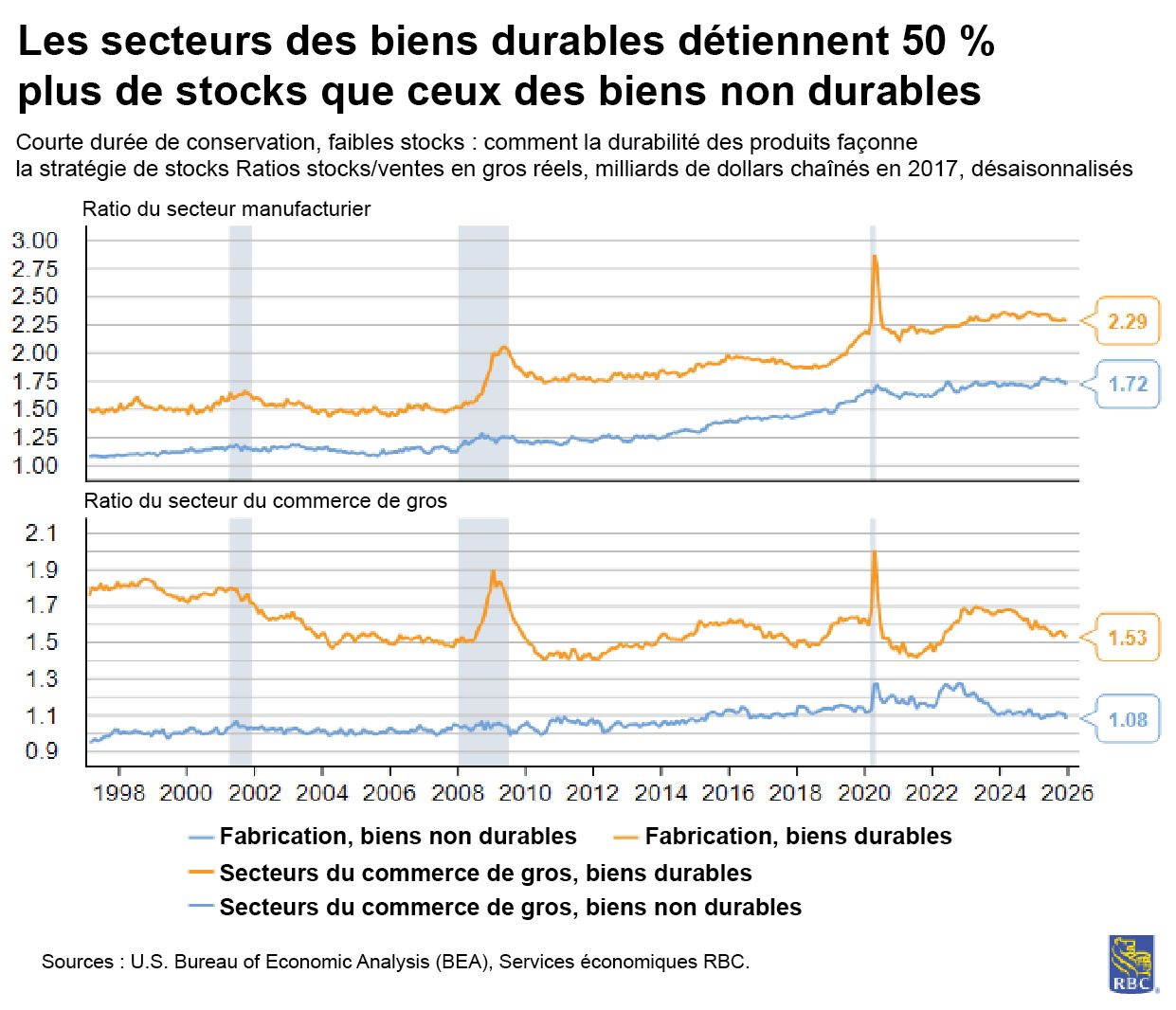

Il est important de comprendre les tendances sectorielles, car la gestion des stocks varie considérablement d’un secteur à l’autre.

Les grands magasins, les magasins de vêtements et d’accessoires, et le secteur de l’automobile détiennent plus de stocks que les autres secteurs, avec habituellement deux fois le volume des ventes mensuelles (même si le secteur de l’automobile a eu tendance à en détenir moins après la pandémie). En revanche, le secteur des aliments et des boissons détient habituellement pour moins d’un mois de produits vendus en stock (par rapport aux ventes mensuelles), car ces biens non durables se conservent moins longtemps.

Étant donné que les biens non durables expirent plus tôt (par exemple, les produits alimentaires), il existe un plus grand risque que, si les entreprises stockent trop un produit dans les entrepôts, les produits se gâtent et doivent être éliminés avant de pouvoir être vendus. Il s’agit d’une erreur coûteuse que les sociétés tentent d’éviter en étant plus prudentes lorsqu’elles accumulent des stocks non durables. Cela est évident dans les ratios des stocks aux ventes en gros, où les secteurs ayant des biens durables détiennent 50 % plus de stocks que ceux ayant des produits non durables.

Évolution des tendances de l’accumulation de stocks

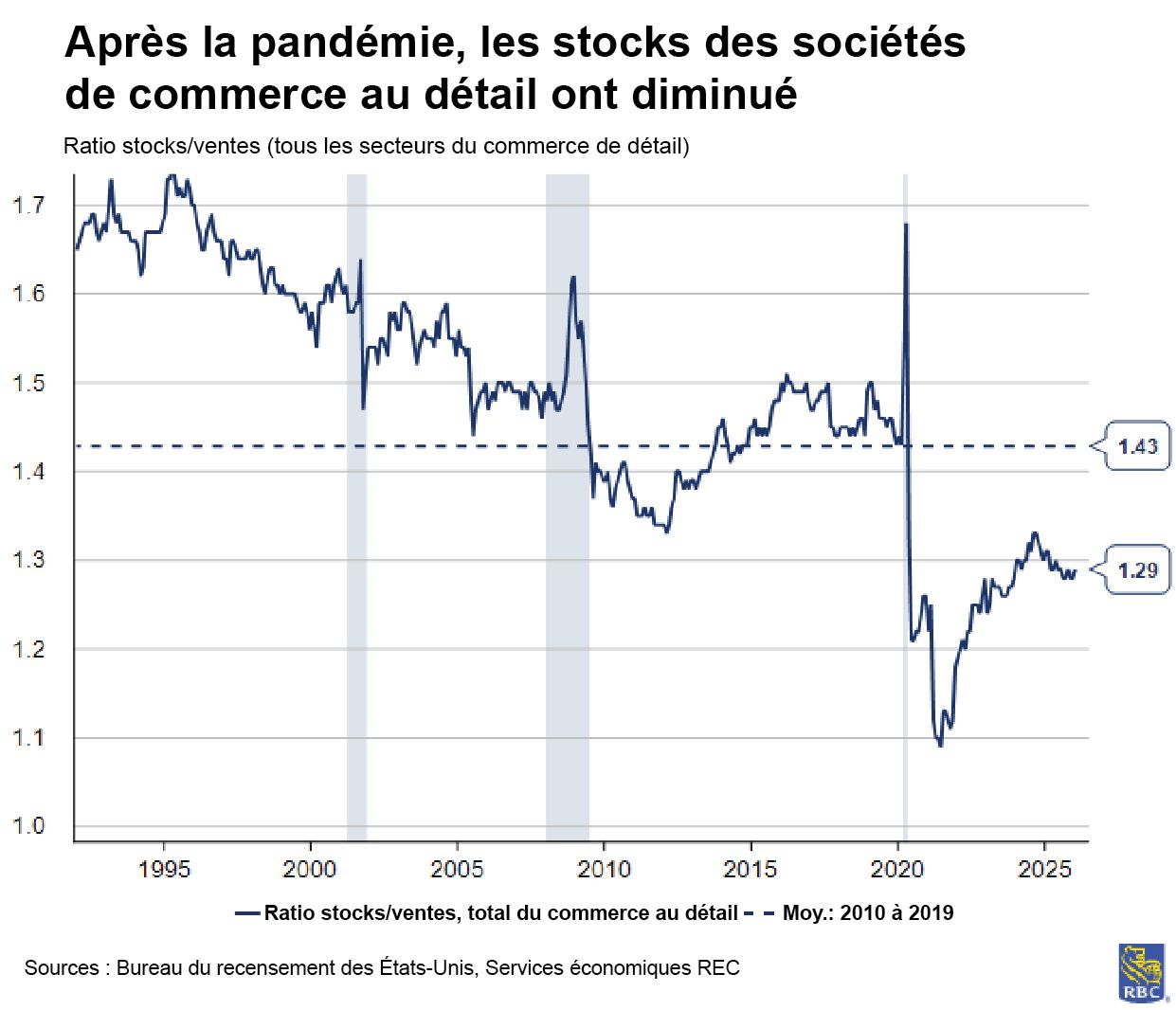

Les ratios stocks/ventes d’après la pandémie ont diminué par rapport aux tendances d’avant la pandémie.

Au cours de la décennie entre la crise financière mondiale et la pandémie de COVID-19, les sociétés à travers les secteurs du commerce de détail détenaient habituellement pour 1,4 mois de produits vendus en stock. Dans la foulée de la pandémie (de 2021 à 2024), ce nombre a chuté à 1,2. C’est en grande partie le secteur des véhicules automobiles qui en est responsable, avec des stocks nettement inférieurs à ce qu’ils étaient avant la pandémie.

Cette tendance s’est partiellement inversée depuis l’annonce des tarifs douaniers. Les stocks de produits du secteur de l’automobile avoisinent actuellement les deux mois de ventes (pour mettre les choses en contexte, ce secteur avait en moyenne des stocks équivalents à 1,5 mois de ventes de 2021 à 2024). Fait intéressant, le secteur des matériaux de construction et les grands magasins ont accumulé plus de stocks en 2025 qu’avant la pandémie (en moyenne).

Perspectives des stocks

À la suite de l’accumulation des stocks survenue après le Jour de la libération, nous avons été témoins de trois trimestres consécutifs de baisses des stocks, ce qui ne se produit habituellement qu’en période de récession.

Si l’on examine les ratios stocks/ventes, les niveaux des stocks demeurent bien au-dessus des creux atteints après la pandémie (1,1 en 2021), mais toujours en deçà de la moyenne de 1,4 enregistrée avant la pandémie.

Au cours des prochains trimestres, nous nous attendons à ce que certaines sociétés continuent de réduire leurs stocks constitués avant les tarifs douaniers, ce qui fera baisser le ratio. Toutefois, à mesure que les entreprises reconstitueront leurs stocks aux prix d’après les tarifs douaniers, les niveaux commenceront probablement à se normaliser, étant donné qu’il sera peu avantageux pour elles d’encaisser les coûts d’entreposage des produits excédentaires.

À mesure que les stocks seront épuisés, nous nous attendons à ce que les tarifs douaniers aient une incidence plus importante sur l’inflation. Mais ce moment est difficile à discerner. Comme certaines sociétés utilisent des entrepôts de stockage pour entreposer leurs stocks, il n’y a aucun moyen de savoir combien de mois de stocks excédentaires sont actuellement stockés en se fiant uniquement aux données du BEA.

Comme les biens dans les entrepôts de stockage ne sont pas encore comptés comme des biens disponibles pour la consommation intérieure, les données n’en tiennent pas compte. Il est probable que les stocks actuels soient plus élevés que ne le laissent entrevoir les données du BEA.

Il se pourrait bien que les sociétés continuent de puiser dans ces stocks tout au long de 2026. Toutefois, une fois que les stocks seront reconstitués aux prix d’après les tarifs douaniers, les sociétés confrontées à des coûts plus élevés répercuteront probablement cette hausse sur les grossistes et les consommateurs afin de protéger leurs marges (c.-à-d. leurs bénéfices).

Nous avons déjà observé des hausses de l’IPP pendant trois mois consécutifs, ce qui donne à penser que la passation tarifaire est en cours, du moins pour certains groupes de produits. Néanmoins, les bénéfices des sociétés ont considérablement diminué dans certains secteurs exposés aux échanges commerciaux, notamment le commerce de gros, le transport et l’entreposage. Cela signale une certaine compression des marges et la réaction des entreprises a été de répercuter la hausse des prix.

Nous avons déjà observé des pertes d’emplois dans des secteurs exposés aux échanges commerciaux, comme le transport et l’entreposage. Le secteur de la vente de gros risque de supprimer davantage d’emplois, à moins que ces prix plus élevés ne soient répercutés.

Le moment et la gravité de l’incidence sur l’inflation demeurent incertains, mais nous nous attendons à ce que l’incidence sur les prix à la consommation culmine d’ici le milieu de l’année.

À propos de l’auteur :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.