En résumé :

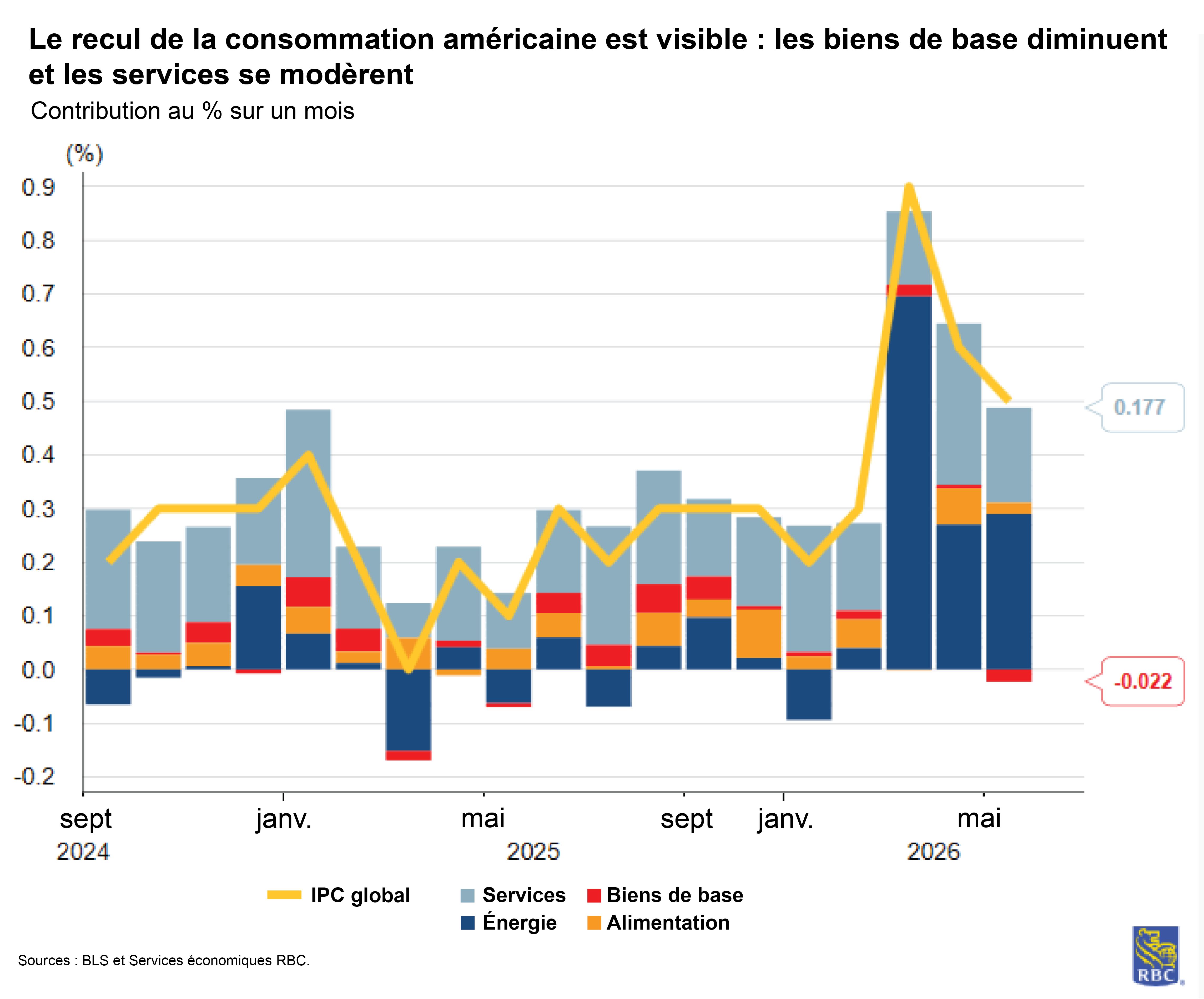

Le rapport sur l’IPC des États-Unis a souligné que les prix du pétrole continuent de peser sur les consommateurs. L’inflation de base a augmenté de +0,5 % sur un mois, comme prévu, ce qui portera le rythme sur 12 mois à 4,2 %. Le marché a bien accueilli l’inflation de base, qui a été étonnamment inférieure aux attentes (+0,2 % sur un mois), le rythme sur 12 mois s’établissant toujours à un niveau dérangeant de 2,9 %.

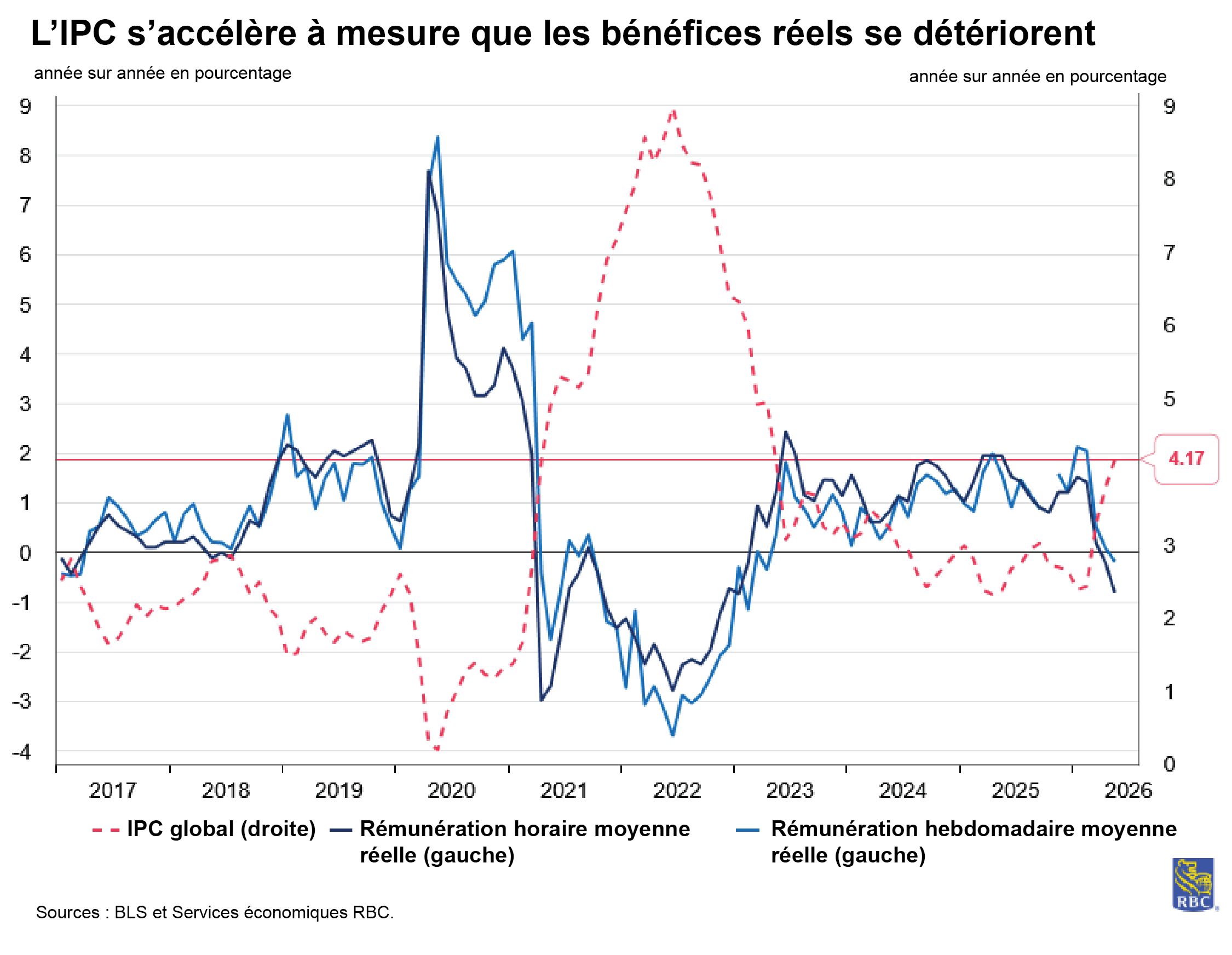

Le rapport sur l’IPC de mai est contrasté. La Réserve fédérale américaine (Fed) pourrait être heureuse de la légère hausse de l’inflation de base, mais le rythme de l’inflation globale laisse entrevoir un portrait plus préoccupant pour les consommateurs. En effet, les consommateurs se sentent pris, car les prix se sont accélérés à leur rythme annuel le plus rapide depuis avril 2023. La différence à l’époque était que le pouvoir d’achat s’améliorait. À l’heure actuelle, les consommateurs tirent de l’arrière – le salaire net a diminué pour un troisième mois consécutif, et peu de signes de soulagement se profilent à l’horizon.

Les services de base sont revenus à la normale en mai (après la révision des données sur le logement en avril), mais sont demeurés élevés à 0,3 % sur un mois. La baisse étonnante la plus importante est venue des biens de base (-0,1 % sur un mois). La question est de savoir si les entreprises freinent la répercussion des droits de douane à la suite du renversement en vertu de l’IEEPA. Observons-nous des signes précurseurs de remboursement attendu sur les prix? Ou sommes-nous dans un autre cycle (semblable à celui du premier semestre de 2025) d’accumulation de stocks avec répercussion différée, car les entreprises tentent de maintenir leurs parts de marché dans un contexte de consommateurs de plus en plus sensibles aux prix? En réalité, cette tendance n’est pas durable – les consommateurs devront se retirer si l’inflation ne ralentit pas. Cette situation crée un risque dans les deux sens pour la Fed. Relever les taux pour lutter contre l’inflation peut aggraver la situation en matière d’abordabilité de nombreux consommateurs, notamment ceux qui comptent sur le crédit pour soutenir leurs dépenses. La baisse des taux peut alimenter l’inflation, mais soutenir la demande dans les secteurs sensibles aux taux (c.-à-d. le logement). Pour l’instant, nous nous attendons à ce que la Fed marque une pause pendant que les négociations avec l’Iran se poursuivent.

Voici ce qui a retenu l’attention dans le rapport de mai :

1) Les prix de l’énergie ont porté l’inflation globale à son plus haut rythme annuel en trois ans

-

Les pressions soutenues dans le secteur de l’énergie (+3,9 % sur un mois) ont ajouté 0,3 point de pourcentage à la croissance sur un mois de l’inflation globale.

-

Comme prévu, la hausse des prix des billets d’avion (+2,7 % sur un mois) a pesé sur les services de base. Les prix des autres combustibles et de l’électricité ont augmenté en parallèle.

2) Nous avons observé un revirement de l’inflation des biens de base… pour l’instant

-

La grande surprise de ce matin a été le recul marqué des biens de base (-0,1 % sur un mois) pour la première fois en 14 mois. Nous pensons que le renversement en vertu de l’IEEPA en est en partie responsable.

-

Les prix des véhicules neufs ont encore reculé (-0,3 % sur un mois), mais cette fois-ci, l’industrie automobile n’a pas masqué les pressions à la hausse dans les autres secteurs.

-

De façon plus générale, les prix ont reculé dans l’ensemble du segment des biens de base, y compris les articles d’ameublement ménagers exposés aux échanges commerciaux (-0,2 % sur un mois), les produits de soins médicaux (-0,7 % sur un mois) et les produits récréatifs (-0,1 % sur un mois).

3) L’ampleur de l’inflation demeure problématique pour les consommateurs américains et la Fed

-

Parallèlement, les services de base se sont normalisés (+0,3 % sur un mois), mais les détails sont moins rassurants. En date de mai, plus de 40 % des articles du panier de l’IPC affichaient une croissance des prix de 3 % ou plus, comparativement à 18 % avant la pandémie.

-

Comme la paralysie du gouvernement est maintenant terminée, nous avons un portrait clair de l’inflation du logement, et nous concluons que le loyer des résidences principales (+0,4 % sur un mois) et l’équivalent de loyer pour les propriétaires (+0,3 % sur un mois) dépassent le niveau de confort.

-

Les services de soins médicaux et les services récréatifs (tous deux à +0,5 % sur un mois) étaient également en surchauffe, ce qui témoigne d’une demande démographique (c.-à-d. provenant du vieillissement de la population).

-

La trajectoire à long terme de la désinflation des services de base sera limitée par la croissance persistante des salaires face aux pénuries de main-d’œuvre.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.