En résumé :

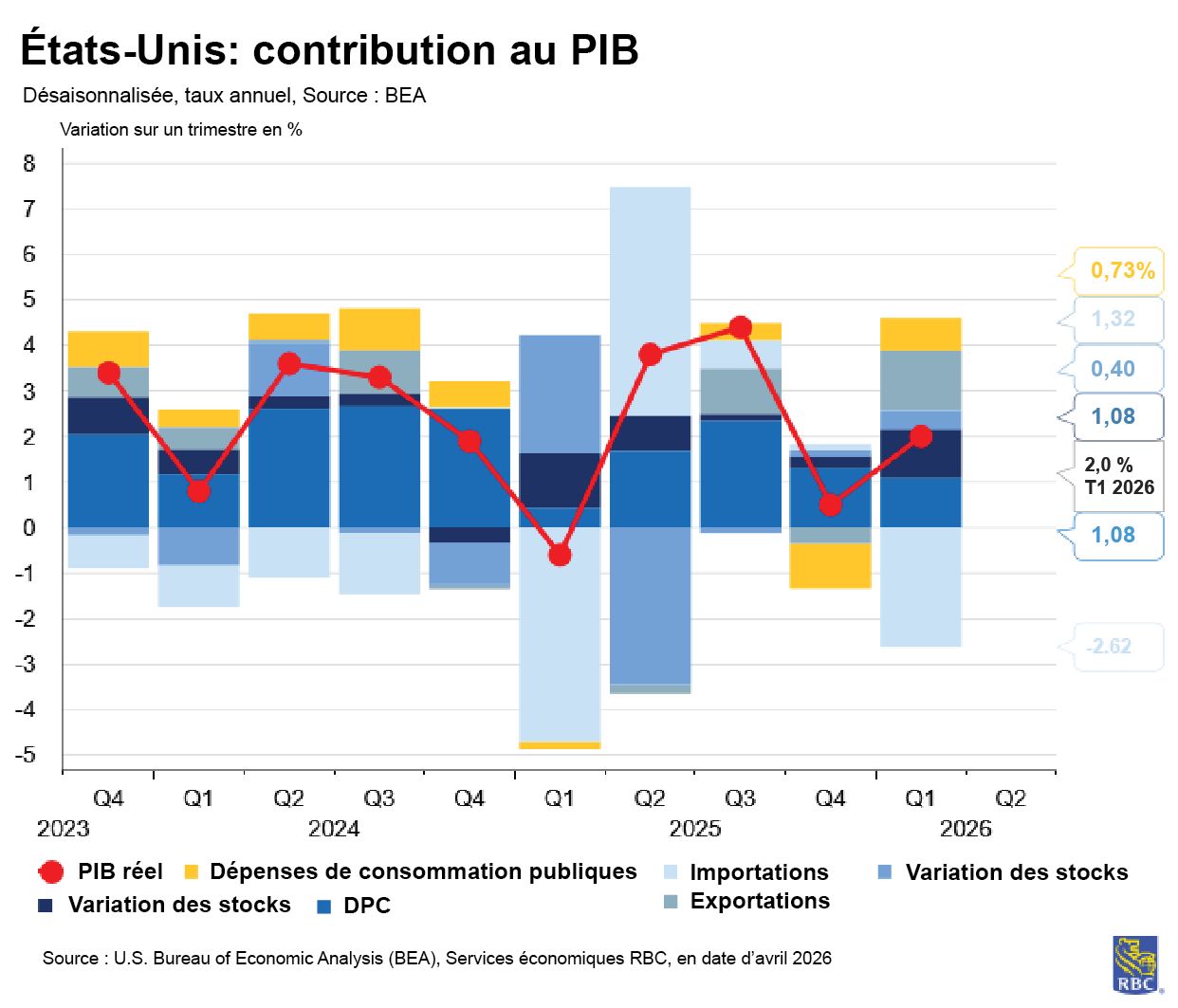

Les données sur le PIB du premier trimestre nous montrent que l’économie américaine demeure résiliente face à une combinaison de chocs – le BEA a indiqué que le PIB avait augmenté à un taux annuel de 2,0 % dans son rapport préliminaire. Les dépenses de consommation sont demeurées positives malgré les préoccupations concernant la destruction de la demande en raison de la hausse des prix de l’essence. Toutefois, la croissance s’est produite au détriment de l’épargne, le taux d’épargne des particuliers (3,6 % en mars) ayant atteint son plus bas niveau depuis 2022. Les investissements non résidentiels ont également contribué à la croissance au premier trimestre – le thème de la construction d’infrastructures d’IA qui soutient les investissements non résidentiels autrement faibles se poursuit. La croissance globale du PIB a été faussée par l’effet des salaires rétroactifs découlant de la paralysie du gouvernement et les fluctuations de la politique commerciale.

Quatre thèmes clés se sont démarqués dans le communiqué :

-

Les données de mars montrent que les consommateurs demeurent résilients, mais les dépenses élevées se font au détriment de l’épargne. Le taux d’épargne des particuliers a fondu à 3,6 %, car les consommateurs ont absorbé la hausse des prix de l’essence en réduisant l’épargne plutôt qu’en détruisant la demande. Toutefois, comme le taux d’épargne est historiquement bas, il n’y a pas beaucoup de marge de manœuvre pour une nouvelle baisse de l’épargne, et les autres possibilités (c.-à-d. l’augmentation de l’utilisation du crédit ou la destruction de la demande) deviendront de plus en plus probables à mesure que le conflit au Moyen-Orient se prolongera. Pour l’instant, le faible nombre de mises à pied et la forte hausse des revenus donnent à penser que les consommateurs continueront de tenir bon en avril.

-

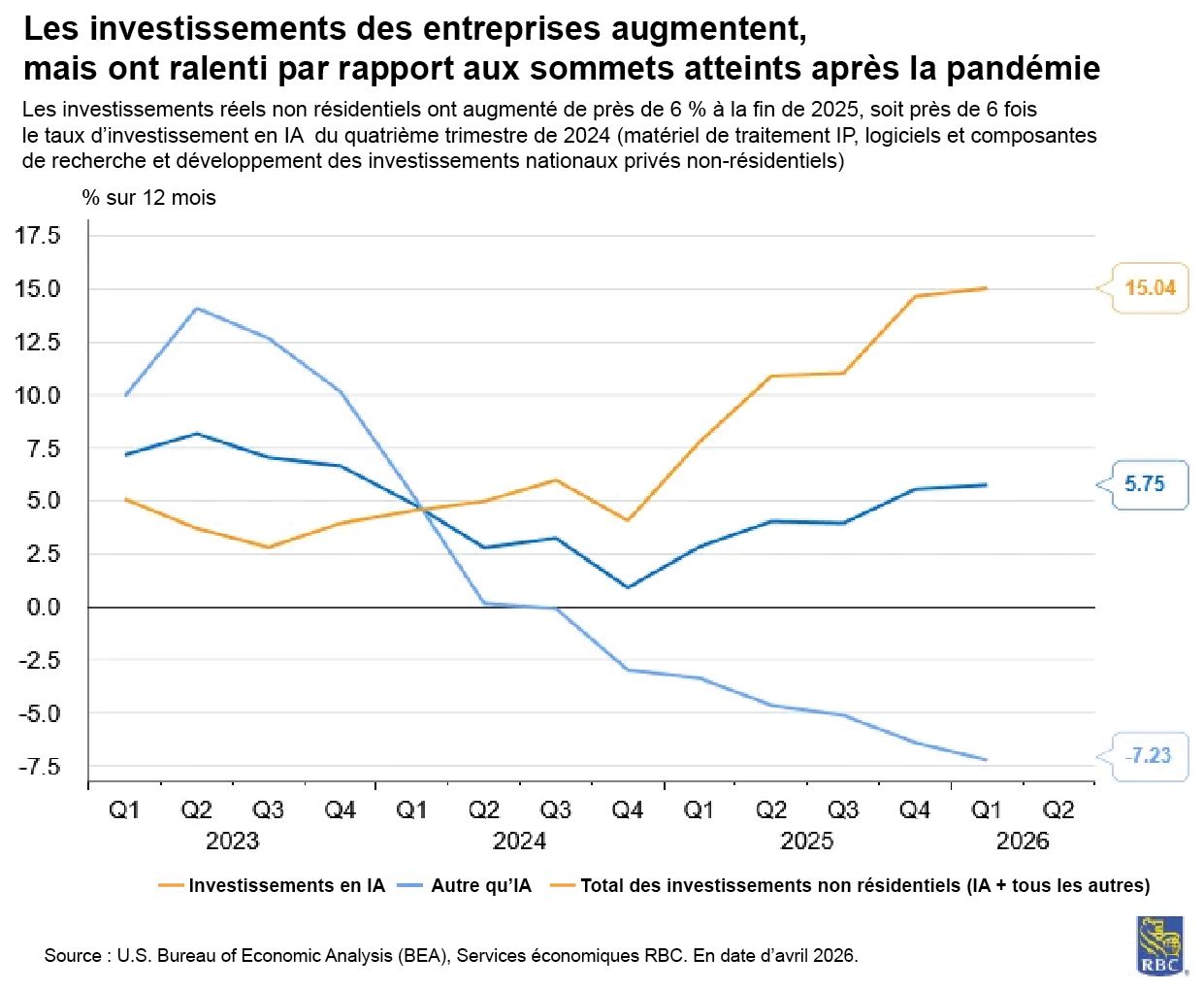

Les investissements dans l’IA demeurent un moteur de croissance. Toutefois, la croissance passe de la construction de centres de données (c.-à-d. des structures non résidentielles) à l’équipement et aux logiciels, ce qui témoigne du travail effectué à l’intérieur des structures achevées. Nous nous attendons à ce que cette évolution soit favorable tout au long de 2026, surtout compte tenu de l’avantage supplémentaire que procure la OBBBA, soit l’amortissement accéléré des dépenses en immobilisations.

-

Les distorsions commerciales sont toujours en jeu. Les importations ont bondi de 21 % au premier trimestre, probablement en raison de l’ouverture créée par le renversement en vertu de l’IEEPA. Cette décision de la Cour suprême des États-Unis a ouvert une fenêtre aux entreprises pour importer des biens sans droits de douane, ce qui reflète la hausse observée au premier trimestre de 2025. Parallèlement, nous avons observé une quatrième baisse consécutive des stocks, une stratégie que les entreprises utilisent pour reporter la répercussion des droits de douane, selon nous. La flambée des importations au cours de ce trimestre devrait contribuer à reconstituer les stocks, mais les données pourraient ne pas le refléter immédiatement, car le recours aux entrepôts de stockage peut fausser le calendrier.

-

La paralysie du gouvernement a pris fin, ainsi des salaires rétroactifs ont alimenté la croissance au premier trimestre. Mais ne vous attendez pas à une forte croissance du secteur public au prochain trimestre. Sans cette stimulation, nous nous attendons à ce que la croissance du PIB ralentisse sous la barre des 2 % au deuxième trimestre.

Examen des détails de la progression du PIB au premier trimestre :

-

Les dépenses de consommation sont demeurées positives au premier trimestre (annualisées à +1,6 % sur un trimestre), mais elles se concentraient principalement dans le secteur des services, car les dépenses en biens durables ont stagné et celles en biens non durables ont légèrement reculé (-0,2 %).

-

Les investissements dans l’IA sont encore substantiels. Même si les structures non résidentielles continuent de ralentir, les centres de données sont munis à la fois d’équipement (+17,2 %) et de logiciels (+13,0 %).

-

Comme prévu, nous avons observé un rebond de la consommation publique au premier trimestre (+4,4 %), un revirement par rapport à un repli mécanique des dépenses du gouvernement fédéral en raison de la paralysie gouvernementale en octobre.

-

Les distorsions commerciales sont toujours en jeu – les importations ont bondi (+21,4 %), car le renversement en vertu de l’IEEPA a probablement créé une fenêtre pour les importations en franchise de droits. Fait important, les stocks ont baissé pour un quatrième trimestre consécutif.

-

Nous surveillons de près les ventes fermes aux acheteurs nationaux privés, une mesure de la croissance qui exclut la consommation, les exportations et les stocks du gouvernement (c.-à-d. qui élimine les distorsions volatiles). Fait encourageant, cette mesure a augmenté de +2,5 % au premier trimestre, comparativement à +1,8 % au quatrième trimestre, ce qui laisse entrevoir une accélération de l’élan sous le voile des distorsions.

Parallèlement aux données du premier trimestre, les données sur les revenus et les dépenses de mars ont été publiées :

-

Les dépenses du secteur des biens ont bondi en mars, mais cela est surtout attribuable à un effet sur les prix, car les dépenses en biens non durables ont augmenté de +1,4 % sur un mois. L’essence a représenté 41 % de l’augmentation de la consommation personnelle en mars.

-

Les dépenses en services ont grimpé de 0,4 % sur un mois en mars, notamment dans les soins de santé, la finance, les transports (malgré la hausse des prix du carburant) et les services de loisirs.

-

La croissance du revenu personnel a dépassé les attentes (+0,6 % sur un mois) en mars. Les salaires dans le secteur privé et la croissance des salaires ont surpassé les attentes (+0,4 % sur un mois). Les recettes de la sécurité sociale (+0,6 % sur un mois) et de l’assurance-maladie (+0,8 % sur un mois) ont considérablement augmenté, mais cette hausse a été en partie compensée par l’effet d’un repli de l’assurance-chômage.

-

Malgré une forte croissance des revenus, les dépenses ont surpassé les attentes, ce qui a fait baisser le taux d’épargne des particuliers à 3,6 %, soit son plus bas niveau depuis 2022. Cette situation cadrait avec nos attentes selon lesquelles les consommateurs absorberaient la hausse des prix de l’essence au moyen d’une diminution de leur épargne plutôt que de la destruction de la demande.

About the Authors:

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.