La guerre commerciale entre les États-Unis et le Canada a éclaté : les exportations canadiennes d’acier et d’aluminium, évaluées à 24 milliards de dollars par année1, seront taxées à hauteur de 25 % à compter d’aujourd’hui. Voici cinq thèmes à surveiller alors que les deux économies se préparent aux retombées de ces impôts :

1. Il est peu probable que ces droits de douane revigorent la production américaine

Lorsque les États-Unis ont imposé des droits de douane pour la première fois au titre de l’article 232, en 2018, en réponse à des préoccupations de sécurité nationale, la capacité de production américaine d’acier et d’aluminium n’a pas augmenté de façon significative (hausse de 7 % et de 4 %, respectivement)2. Il est fort probable que ce scénario se répète. L’industrie sidérurgique américaine se heurte à un problème beaucoup plus grand alors que la Chine inonde les marchés mondiaux de l’acier de ses excédents de production, ce qui limite la capacité des producteurs américains à accroître la production nationale. L’offre excédentaire mondiale a atteint 560 millions de tonnes (soit 6 fois la consommation des États-Unis) en 2024. En outre, 157 millions de tonnes supplémentaires en provenance de nouvelles capacités à fortes émissions de carbone devraient arriver sur le marché d’ici 2026, principalement depuis l’Asie3.

Depuis l’entrée en vigueur des droits de douane au titre de l’article 232, les importations totales des États-Unis (en poids) ont baissé de 15 % pour l’acier et de 13 % pour l’aluminium par rapport à 2018. Les importations nettes d’acier aux États-Unis demeurent à un niveau de 13 % de la consommation nationale, tandis que les importations nettes d’aluminium sont structurellement plus élevées, représentant 47 % de la consommation. Cependant, la consommation américaine totale a fléchi de près de 10 % pour ces deux métaux depuis 2018, ce qui explique pourquoi la dépendance à l’importation n’a pas reculé autant que ce qui transparaît dans les chiffres bruts4.

Cela est mis en évidence dans les tableaux 1 et 2.

Tableau 1 : Stagnation de la consommation et des importations nettes d’acier aux États-Unis

United States Geological Survey, Leadership avisé RBC

Tableau 2 : Les États-Unis demeurent fortement dépendants de l’aluminium importé

Source : United States Geological Survey, Leadership avisé RBC

2. L’accès de la Chine au marché américain est difficile à mesurer

La définition de l’acier est compliquée à établir, étant donné les centaines de lignes tarifaires du Système harmonisé correspondant aux codes 72, qui définissent le fer et l’acier, et aux codes 73 qui définissent les produits basés sur le fer et l’acier. Les codes du Système harmonisé (« codes SH ») classifient les produits aux fins du commerce international afin de faciliter les formalités douanières et administratives. Les États-Unis ont réussi à fermer une grande partie de leur marché à l’acier chinois (selon les définitions des codes SH 72), qui ne représente que 490 millions de dollars dans les importations américaines en 2024, soit environ 1,6 % du total des importations5.

Toutefois, les exportations chinoises d’acier vers le Mexique et le Canada sont plus de trois fois supérieures, avec un montant estimatif de 1,7 milliard de dollars (au total) en 2024, soit 8 % des importations totales de chaque pays6. Ce chiffre est à la hausse, et il a plus que doublé depuis 2017. Si nous incluons les exportations chinoises transitant officieusement par des pays alliés (Vietnam, Thaïlande, Indonésie, entre autres), le total des exportations chinoises officielles et officieuses vers le Mexique et le Canada a probablement dépassé les 2,5 milliards de dollars. Naturellement, les États-Unis ont fait part de leurs préoccupations aux deux pays.

Toutefois, derrière leurs soi-disant « préoccupations », les États-Unis importent directement de Chine de l’acier et des produits à base d’acier pour une valeur de 14 milliards de dollars (codes SH 72 et 73 combinés), ce qui représente un quart de leurs importations totales d’acier et de produits à base d’acier7. En comparaison, l’acier et les produits à base d’acier chinois ne représentent que 10 % des importations canadiennes et mexicaines, respectivement8.

Dans l’ensemble, la sécurité nationale des États-Unis s’est considérablement améliorée, car plusieurs pays alliés comme le Canada, le Japon, la Corée du Sud et le Mexique ont augmenté leurs livraisons d’acier et d’aluminium aux États-Unis au cours des six dernières années au détriment de la Chine. Plus précisément, le total des importations américaines d’acier et d’aluminium en provenance de pays exemptés a augmenté en valeur de 51 % en 2018 à 57 % en 2024, avec un déclin correspondant de 44 % à 36 % pour la Chine et ses alliés – soit une variation nette de +14 % (voir le tableau 3)9.

Tableau 3 : Les pays alliés ont accru leur part de marché aux États-Unis au détriment de la Chine

Sources : U.S. International Trade Commission, Leadership avisé RBC

3. Malgré toutes les discussions sur la Chine, le Canada est devenu la cible numéro un

D’un point de vue fondamental de marché, les exportations canadiennes d’acier et d’aluminium vers les États-Unis ont augmenté de 35 % depuis 2018 pour s’établir à 17,7 milliards de dollars américains. Ce rythme de croissance est supérieur à la moyenne mondiale, les dernières années dépassant de loin les taux de croissance historiques du Canada. Par conséquent, l’excédent commercial d’acier et d’aluminium du Canada par rapport aux États-Unis a plus que doublé par rapport à 2018, passant à plus de 9 milliards de dollars américains l’an dernier10.

Cependant, le Mexique et le Vietnam ont tous deux augmenté leurs exportations au cours de la même période, tant en valeur absolue (11,8 milliards de dollars et 4,9 milliards de dollars, respectivement) que sur une base relative (+62 % et +410 %)11. Le bond des volumes vietnamiens pourrait être particulièrement inquiétant pour l’administration américaine et justifier une hausse des tarifs. Cependant, la nature réciproque des guerres commerciales s’est traduite par le fait que le Canada est souvent ciblé – peut-être au-delà des réalités fondamentales du marché.

Enfin, en ce qui concerne le Canada, les États-Unis sont également préoccupés par la forte présence du groupe luxembourgeois ArcelorMittal au Canada, cette société produisant probablement la moitié de l’acier canadien. La société a également établi un partenariat stratégique avec China Oriental Group et détient 37 % des actions de la société.

4. Il sera difficile d’obtenir des exemptions pour le Canada

Bien qu’il existe encore une chance pour que Trump accorde un sursis au Canada, ce dénouement demeure peu probable.

Tout d’abord, le durcissement de la position canadienne, faisant état de droits de douane réciproques, crée un climat de négociation plus difficile. Deuxièmement, il est peu probable que les grandes sociétés américaines se battent pour le Canada, étant donné que les droits de douane sont imposés à des secteurs spécifiques et qu’ils sont moins perturbateurs pour l’économie, relativement aux droits de douane généraux.

Enfin, nous avons eu une expérience comparable par le passé : ce n’est qu’après la signature de l’AEUMC en mai 2019 que les droits de douane imposés au Canada en vertu de l’article 232 ont été levés, soit quatorze mois après leur entrée en vigueur.

Bien que les produits canadiens puissent encore obtenir une exemption s’ils sont considérés comme irremplaçables, ce scénario est difficile à envisager au vu des données disponibles. Dans le domaine de l’acier, les États-Unis ne dépendent des importations nettes qu’à hauteur de 13 %. De plus, l’utilisation finale de l’acier canadien à l’échelle nationale est répartie entre divers secteurs : manufacture générale (40 %), automobile (20 %), pétrole et gaz (15 %) et construction générale (10 %)12. Il est peu probable que l’acier canadien soit utilisé aux États-Unis à des fins stratégiques qui en feraient un produit difficile à remplacer. L’aluminium canadien pourrait avoir plus de chance, étant donné que le Canada représente 75 % des importations américaines d’aluminium primaire13.

5. Les chances de réussite dépendent des concessions qui seront faites

Le temps presse maintenant pour le Canada et pour les autres partenaires commerciaux des États-Unis. Au cours des trois prochaines semaines, soit jusqu’au 2 avril, l’administration Trump cherchera à obtenir des concessions avant l’entrée en vigueur des droits de douane réciproques et l’expiration des droits de douane généraux de 25 % à l’encontre du Canada et du Mexique.

Dans le passé, la Corée du Sud a « volontairement » limité ses exportations au moyen d’un mécanisme de quotas, ce qui lui a permis de bénéficier d’exclusions relativement à l’acier et à l’aluminium en vertu de l’article 232. Le Japon a entamé des négociations commerciales bilatérales pour éviter des droits de douane potentiels sur l’automobile. Le Canada et le Mexique ont tenu bon jusqu’à la signature de l’AEUMC au milieu de 2019. Le succès futur repose sur les concessions qui seront accordées aux États-Unis.

Un signe peut-être encourageant est que le Canada s’apprête à changer de premier ministre, que le pouvoir passe aux mains du libéral Mark Carney ou du conservateur Pierre Poilievre. Ces deux candidats représentent une occasion de réinitialiser la relation personnelle avec le président américain. Le changement de gouvernement pourrait aussi faciliter la renégociation de l’AEUMC en suivant un plan similaire, et apaiser les tensions avec une administration Trump de plus en plus belliciste (et imprévisible).

U.S. International Trade Commission (DataWeb), U.S. Federal Register

U.S. Geological Survey Mineral Commodity Summaries 2025

European Steel Association (Eurofer), OECD, U.S. Geological Survey

U.S. Geological Survey Mineral Commodity Summaries 2025

U.S. International Trade Commission (DataWeb)

Innovation, Science and Economic Development Canada, UN Comtrade

U.S. International Trade Commission (DataWeb)

Innovation, Science and Economic Development Canada, UN Comtrade

Dans le secteur des minéraux, le Canada représente le plus grand partenaire commercial des États-Unis et vice-versa. Le commerce bilatéral1 représente 146 milliards de dollars.

Sur une liste de 50 minéraux critiques identifiés, les États-Unis dépendent intégralement des importations en ce qui concerne 12 de ceux-ci et ont un solde importateur (plus de 50 %) pour 29 de ceux-ci2.

La Chine représente la principale source étrangère d’approvisionnement des États-Unis (un quart des minéraux critiques)3.

L’économie américaine pourrait fortement pâtir des perturbations de l’approvisionnement en minéraux critiques. Voici un exemple : une restriction de 30 % de l’offre de gallium pourrait entraîner une baisse de 600 milliards de dollars américains du PIB américain4.

L’approvisionnement de la défense représente une source de financement sous-utilisée pour les principaux minéraux critiques, en particulier le graphite, le tungstène, le scandium et le gallium.

Les soubassements d’une quatrième révolution industrielle

Les minéraux constituent le soubassement de toute économie industrielle. Acier, cuivre, aluminium… Ils posent les fondations des infrastructures économiques, civiles et de la défense. Par ailleurs, une catégorie de minéraux toujours plus nombreux est à la base des éléments indispensables de ladite « quatrième révolution industrielle » – une époque où des forces technologiques perturbatrices, mues par l’interaction personne-machine, animent la recherche, la fabrication et une économie des données en constante expansion.

Dans cette nouvelle ère, la demande pour cette catégorie de « minéraux critiques » sera stimulée par l’utilisation croissante des semi-conducteurs et des machines de traitement des données, l’adoption accrue de technologies de batteries et de nouvelles sources d’énergie, ainsi que les progrès des technologies aérospatiales et de défense. Pour le Canada, la course à la mise en valeur et à la transformation de ces minéraux ne s’arrête pas au secteur minier ; elle met en évidence un nouveau paradigme de sécurité visant à protéger et à renforcer nos intérêts économiques et nationaux dans un ordre mondial en constante évolution. Voici une partie des enjeux :

Semi-conducteurs

Les débuts de l’IA générative nous montrent à quel point nous aurons besoin d’une puissance informatique accrue. Les ventes mondiales de semi-conducteurs devraient atteindre un billion de dollars américains d’ici 2030. Les puces d’intelligence artificielle (IA) de grande puissance représenteront probablement la majorité des ventes5. À ce jour, le silicium constitue le matériau de choix, même si l’IA met ses limites thermiques à l’épreuve. Grâce à sa conductivité exceptionnelle, le nitrure de gallium (GaN) offre une amélioration de plus de 30 % du rendement énergétique des plaquettes6. Le palladium, l’arsenic, le cuivre et le cobalt interviennent également dans la fabrication de puces (placage, câblage).

Batteries

Qu’il s’agisse des véhicules électriques (VE) sur la route, de l’efficacité énergétique à domicile ou de l’entreposage de longue durée dans les sites de production d’énergie, la technologie des batteries devra s’intensifier fortement au cours des prochaines années. Une batterie de VE exige en moyenne 205 kilogrammes de lithium, de composés de cobalt, de nickel, de graphite et de manganèse7 (soit six fois celle d’un moteur à combustion interne). Selon le scénario de transition économique de Bloomberg New Energy Finance, nous estimons que la demande nord-américaine en minéraux pour batteries (transport et entreposage aux fins des services publics) quadruplera ou quintuplera probablement d’ici 2040, par rapport à aujourd’hui8.

Énergie de la région pionnière

Il est probable que la consommation de pétrole et de gaz augmentera au cours des dix prochaines années en Amérique du Nord. Nous assisterons toutefois également à une croissance beaucoup plus importante de nouvelles sources d’énergie, notamment les petits réacteurs nucléaires modulaires, la géothermie, l’énergie éolienne et l’énergie solaire. La rapide croissance de l’énergie renouvelable, qui représente maintenant environ 15 % de l’énergie mondiale9, renforce la demande de plusieurs minéraux critiques. Le silicium, l’argent et l’aluminium sont nécessaires pour les panneaux solaires, et le cobalt, le tellure et les métaux du groupe de terres rares, pour l’énergie éolienne. D’après le scénario de transition économique de Bloomberg New Energy Finance, nous estimons que la production d’électricité issue des énergies renouvelables (tant solaire qu’éolienne) en Amérique du Nord triplera au moins d’ici 2040 par rapport à celle de 2024 en raison de l’augmentation de la demande d’électricité10.

Défense

L’augmentation des dépenses de défense et de sécurité dans l’Occident, y compris au Canada, exigera beaucoup plus d’équipements lourds et de matériel ainsi que de minéraux entrant dans leur fabrication. Un char d’artillerie type nécessite plus de vingt minéraux critiques dans les systèmes11 de navigation, de communication et de combat, tandis qu’un avion à réaction F-35 compte près de 1 000 livres de métaux du groupe de terres rares12. Les batteries et les semi-conducteurs sont aussi de plus en plus importants pour les opérations militaires, tout comme les besoins plus traditionnels pour renforcer l’artillerie, la marine et l’aérospatiale (l’antimoine, le béryllium, le titane, etc.). Ensuite vient la sécurité aux frontières : le tungstène intervient dans les techniques à rayons X du secteur automobile et le germanium dans l’imagerie thermique et les lunettes de vision nocturne.

Un nouveau grand jeu

La lutte pour la suprématie technologique mondiale entre la Chine et les États-Unis prend les tournures d’une guerre des ressources minérales critiques. Il s’agit pour le 21e siècle, d’un grand jeu géopolitique qui pourra bientôt rivaliser avec la course aux champs pétrolifères issue de la Seconde Guerre mondiale ou avec la lutte pour les routes commerciales qui a façonné le 19e siècle.

Pour les États-Unis et leurs alliés occidentaux, cette guerre risque d’être remportée par la Chine. Dans les domaines des VE, de l’énergie renouvelable et des technologies avancées de défense et de la protection civile, la Chine s’avère aussi innovante que l’Amérique. Dans le monde entier, les automobiles reposent sur la technologie des batteries chinoises. Jim Farley, chef de la direction de Ford, estime que la Chine a dix ans d’avance dans la technologie des batteries, et continue d’innover13. Dans le secteur de la défense, la Chine est en mesure de mettre en place de nouveaux systèmes d’armement cinq fois plus vite que les États-Unis14.

Fait encore plus préoccupant : les États-Unis sont peu ou pas présents dans la chaîne de valeur des minéraux critiques. Le pays dépend entièrement des importations pour près d’un quart de ses 50 minéraux critiques identifiés, et à plus de 50 % des importations pour 29 minéraux15. Dans bien des cas, cette dépendance concerne la Chine. Le pays est la principale source d’importation pour un quart des minéraux critiques des États-Unis et le principal producteur mondial de seize des minéraux critiques figurant sur la liste des États-Unis16.

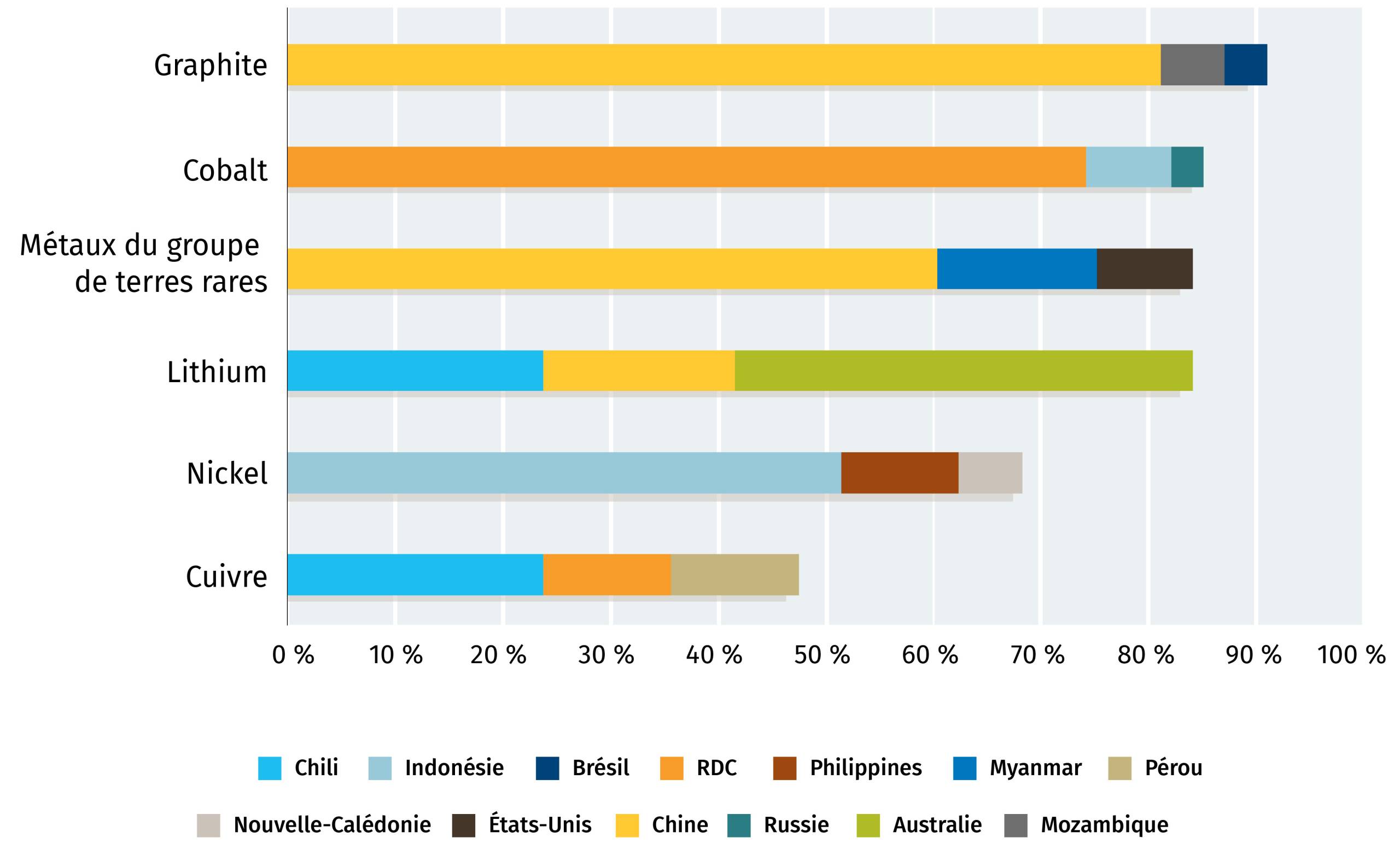

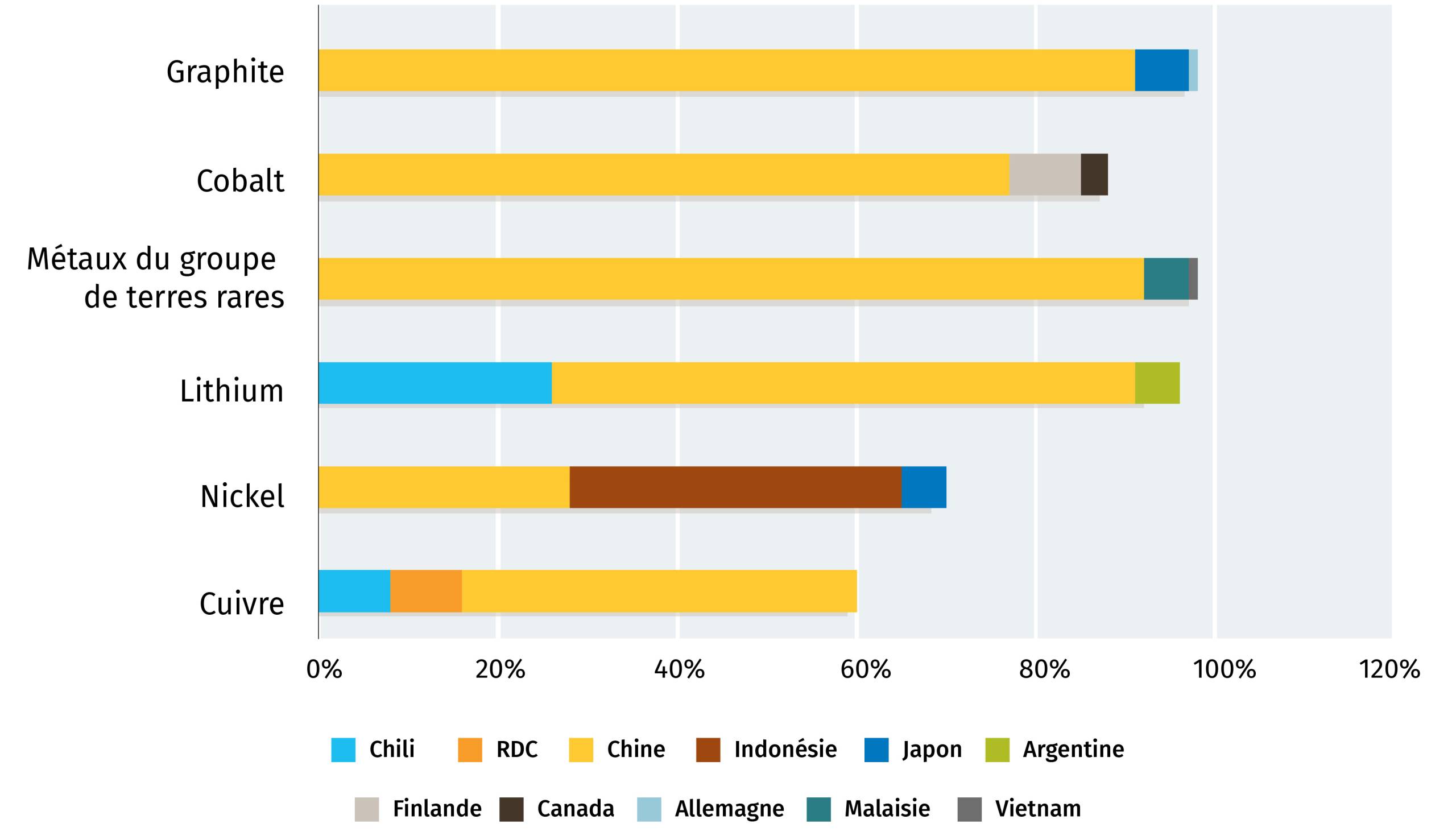

Comme le montre la figure 1, la Chine occupe une position dominante dans la production ou l’affinage des six minéraux critiques « de base » : le lithium, le graphite, le cobalt, le nickel, le cuivre et les métaux du groupe de terres rares. Au degré extrême, la Chine détient au moins 75 % des parts du marché mondial du graphite produit et affiné, des métaux raffinés du groupe de terres rares et du cobalt affiné17. La Chine contrôle en moyenne les deux tiers de la transformation ou de l’affinage de l’ensemble des six minéraux dans le monde18.

La production de minéraux critiques se caractérise par un risque de concentration important.

Trois principaux fournisseurs en pourcentage de l’offre mondiale, 2023

Source: OCDE et Leadership avisé RBC

Et encore davantage pour l’affinage de minéraux critiques, dominé par la Chine

Trois principaux fournisseurs en pourcentage de l’offre mondiale, 2023

Sources : OCDE et Leadership avisé RBC

Sur les marchés étrangers, les sociétés minières d’État chinoises sont fortement implantées au Pérou, en République démocratique du Congo et en Indonésie (les sociétés chinoises contrôlant près de 75 % de la capacité de nickel de l’Indonésie)19. Le pays a également établi des liens d’investissement et est le plus important partenaire commercial des producteurs et affineurs de minéraux dans pratiquement chaque pays d’Amérique du Sud, d’Afrique, d’Asie du Sud-Est et d’Océanie (Australie).

Il sera difficile de rattraper le retard dans cette ruée vers les minéraux critiques, et beaucoup plus compliqué que lors de la ruée vers le pétrole de l’Occident, pour plusieurs raisons :

1.

Les minéraux rares. Les minéraux critiques sont un ensemble varié et diversifié de minéraux traditionnels et rares, avec leurs propres processus uniques de production et d’affinage. Le processus est beaucoup plus complexe que le raffinage du pétrole brut ou le traitement du gaz naturel, dont les molécules se cantonnent dans une zone plus étroite : les composés d’hydrogène et de carbone.

2.

L’utilisation finale a beaucoup d’importance. Dans le cas des minéraux critiques, l’utilisation finale prédit le type de production et le degré d’affinage requis. Par exemple, le gallium primaire est récupéré sous forme de sous-produit de la transformation, et même de l’affinage, de la bauxite, le gallium de haute pureté étant affiné jusqu’à une pureté de 99,9999 %.

3.

La technologie. Grâce à l’expérience qu’elle a accumulée pendant des dizaines d’années, la Chine a pu innover dans le domaine des techniques d’affinage, comme le perfectionnement du processus d’extraction par solvant pour affiner les métaux du groupe de terres rares.

4.

Des ressources nationales limitées. Les États-Unis disposent de ressources nationales limitées de minéraux critiques, représentant moins de 1 % des réserves mondiales de cobalt, de nickel et de graphite et moins de 2 % de manganèse et de métaux du groupe de terres rares20.

5.

L’absence de champions régionaux. Les Sept Sœurs, ancêtres du trio d’origine britannique et américaine BP, Chevron et ExxonMobil ont créé l’industrie pétrolière. Les sept d’entre elles ont reçu d’immenses garanties politiques (et militaires) pour traverser des terres étrangères en vue de constituer des réserves. En revanche, la plupart des principales sociétés minières nord-américaines sont moins implantées à l’échelle mondiale par rapport aux grandes sociétés pétrolières américaines, surtout en aval (à l’exception peut-être de Société aurifère Barrick, de Teck Resources et de First Quantum Minerals).

Les États-Unis auront pour défi de rattraper la domination chinoise, du moins par eux-mêmes. Par conséquent, ils créent de nouvelles sphères stratégiques pour obtenir les minéraux dont ils ont absolument besoin pour assurer leur leadership technologique mondial, en ciblant des marchés sur les ressources – voire en approfondissant des relations – en Ukraine, au Groenland et au Canada. Les États-Unis pourraient même réintégrer des marchandises russes non soumises à des restrictions sur les marchés mondiaux, s’ils poursuivaient leurs propres ambitions concernant la sécurité des ressources.

Le Canada doit être au cœur de cette sphère. Le pays peut réduire le risque lié aux chaînes logistiques des minéraux critiques – en diminuant la dépendance à l’égard de la Chine, mais aussi en fournissant une capacité supplémentaire aux marchés dominés par une poignée de fournisseurs. Le Canada est un pays minier responsable et riche sur le plan géologique. Il possède un important potentiel de minéraux, notamment le nickel, le cobalt, le zinc, l’aluminium, la potasse et d’autres minéraux spécialisés comme l’indium, le graphite, le germanium et le gallium. Nous sommes aussi un pays commerçant, le seul membre du G7 ayant conclu des accords de libre-échange avec les autres membres du G7, auxquels s’ajoute une solide relation sur le plan de la sécurité avec les États-Unis.

Un grand déséquilibre : le leadership de la Chine

L’administration Trump a fait des minéraux critiques une priorité stratégique. Dans l’ensemble, le regain d’intérêt pour la défense, complété par une approche enhardie face à la loi CHIPS and Science Act de l’administration Biden, est considéré comme un investissement positif. Le décret-loi de la nouvelle administration qui interrompt sur-le-champ le décaissement des fonds par l’entremise de la loi Inflation Reduction Act pourrait être plus problématique, car il menace de paralyser certains programmes d’investissements cruciaux alors que Pékin ne ralentit pas la cadence. Tout simplement, il faut peut-être que les États-Unis adoptent tous les facteurs de la demande de minéraux critiques, à l’instar de la Chine : les batteries, l’énergie renouvelable, les VE, la défense et l’IA.

Dans cette section, nous déterminons quatre facteurs clés qui ont entraîné la domination de la Chine dans les minéraux critiques. Il se peut que l’Occident soit forcé d’adopter des approches politiques industrielles et étrangères pour déstabiliser ce grand déséquilibre.

Intervention politique

La politique industrielle axée sur l’acier, l’aluminium et le cuivre (première industrialisation) a été suivie de politiques visant à promouvoir l’adoption des VE et des énergies renouvelables. Sur le plan de l’offre, les États ont fourni une assistance concourant à créer des champions nationaux afin de rivaliser avec les grands acteurs mondiaux. Ces objectifs ont été complétés par des objectifs de politique étrangère, comme l’initiative One Belt, One Road (la nouvelle route de la soie), qui s’est traduite par l’investissement d’un billion de dollars américains dans des pays étrangers – souvent dans des pays riches en ressources21. L’Amérique a réagi en adoptant une politique industrielle, la loi Inflation Reduction Act. Bien qu’elle ait ainsi réussi à stimuler le capital consacré à la recherche, au développement et à la fabrication, peu d’efforts ont été consacrés à l’extraction ou à l’affinage des minéraux.

Marché

Aujourd’hui, la Chine représente 70 % de la valeur de la fabrication de technologies propres à l’échelle mondiale22 dans un écosystème souvent intégré verticalement ; les minéraux sont extraits et affinés en fonction de la spécificité des éléments finaux. La demande stimule l’offre, qui provient de sociétés minières publiques exerçant leurs activités dans des territoires à moindres coûts, tout en bénéficiant d’un soutien de l’État. En revanche, les mineurs occidentaux sont soumis à des normes plus élevées provenant des investisseurs publics et du manque de subventions publiques. Par ailleurs, ils sont souvent soumis à des permis d’exploitation sociaux plus chers dans la mise en valeur des ressources étrangères, étant donné le manque de soutien politique (différend entre États et investisseurs au lieu d’un différend entre États).

Technologies

Le soutien public ciblé à la fois pour l’offre et la demande a favorisé des percées technologiques et abaissé la courbe des coûts – en particulier dans les énergies renouvelables et les batteries. Sur le plan de l’offre, l’innovation technologique dans la production et l’affinage chinois a permis à la Chine de perfectionner le processus d’extraction des solvants pour affiner les métaux du groupe de terres rares.

Tournure d’esprit

La Chine adopte une tournure d’esprit guerrière dans sa répartition de capitaux et d’autres ressources afin d’assurer la sécurité de l’offre et celle de la demande grâce à une approche de la chaîne de valeur complète. En revanche, une telle urgence fait défaut aux États-Unis. Ils délaissent même des réserves minérales stratégiques, soit par défaut de réapprovisionnement des réserves par rapport aux niveaux passés, soit par vente pure et simple des réserves (cas du lithium). Cette approche est très différente de celle adoptée pour le pétrole brut, qui impose le maintien d’une réserve stratégique et comportait une interdiction d’exportation continentale jusqu’en 2015.

Les cinq grands minéraux critiques non combustibles du Canada

Les importations américaines de tous les minéraux et métaux non combustibles ont atteint 167 milliards de dollars américains en 202423. Le Canada demeure la source la plus importante d’importations pour les États-Unis (40 milliards de dollars américains, soit 24 %) et est le premier fournisseur d’acier, d’aluminium, de potasse, de nickel et de zinc aux États-Unis (deuxième fournisseur pour le cuivre)24. Dans les 50 minéraux critiques des États-Unis, le Canada représente aussi la plus importante source d’importations (4,5 milliards de dollars américains, soit 20 %)25.

Cela étant dit, les États-Unis continuent de dépendre de la Chine pour de nombreux minéraux critiques spécialisés ayant une moindre importance commerciale, quoique fondamentaux sur le plan stratégique. Qui plus est, la Chine a mis en place des contrôles à l’exportation sur plusieurs de ces minéraux, p. ex., le gallium. Ce risque d’approvisionnement revêt une grande importance sur le plan économique ; U.S. Geological Survey estime qu’une réduction de l’offre de gallium de 30 % (la Chine constitue le fournisseur mondial à 90 %) pourrait à elle seule entraîner une baisse de 600 milliards de dollars américains du PIB américain26.

À court et à moyen terme, le Canada a l’occasion de supplanter progressivement l’offre chinoise, tout en poursuivant une stratégie canado-américaine visant à assurer la production pour plusieurs technologies ou applications essentielles pour la sécurité continentale et la quatrième révolution industrielle. Voici les cinq principaux minéraux critiques qui peuvent avant tout bénéficier de cette occasion.

1. Le gallium

Le gallium est un métal qui possède une des conductivités thermiques les plus hautes. Il intervient dans la production de circuits intégrés et de semi-conducteurs très spécialisés pour l’IA et l’informatique de pointe. Les semi-conducteurs au gallium sont également essentiels à la protection antimissile, aux systèmes radars et aux communications électroniques de prochaine génération des États-Unis.

Les États-Unis demeurent tributaires à 100 % des importations pour leur approvisionnement en gallium27. En 2024, le Canada était le premier fournisseur de gallium aux États-Unis, et représentait plus de 50 % des importations (supplantant ainsi l’approvisionnement chinois28). L’approvisionnement actuel provient du gallium recyclé sur le site de Neo Performance Materials à Peterborough (Ontario). Il se peut que le projet de démonstration de Rio Tinto à Saguenay renforce la production mondiale totale de gallium primaire de 5 à 10 % s’il peut atteindre la viabilité commerciale29. Un projet d’expansion de Teck Resource à Trail (Colombie-Britannique) pourrait également accroître la production de germanium et créer une production de gallium et d’antimoine.

2. Le graphite

Une conductivité électrique, une résistance à la température, une inertie chimique et un pouvoir lubrifiant élevés caractérisent ce métal intervenant dans les batteries dont l’intérêt grandit dans les applications de défense. Les propriétés uniques du graphite rendent difficile, voire impossible, la substitution dans de nombreuses applications, par exemple lorsque la résistance thermique est essentielle au rendement de l’équipement et à sa durabilité.

La demande mondiale de graphite devrait presque doubler d’ici 203530. Le Canada a une occasion unique de développer une chaîne de valeur complète de graphite, une proposition fort précieuse puisque la Chine représente 82 % et 91 % de la production et de l’affinage mondiaux de graphite, respectivement31. Le Québec est le plus avancé avec la mine en exploitation de Northern Graphite au Lac-des-Îles, au nord-ouest de Mont-Tremblant, et les projets de développement en cours de Nouveau Monde Graphite pour l’exploitation minière dans la Matawinie au nord de Montréal et l’affinage à Bécancour en périphérie de Trois-Rivières. L’Ontario offre une autre mine de graphite potentielle, Bissett Creek de Northern Graphite, en phase d’autorisation, près de la rivière des Outaouais au nord du parc Algonquin.

3. Le nickel

Le nickel possède une ductilité (flexible), une robustesse et une résistance élevées. Le minéral intervient dans les batteries lithium-ion et dans la production d’acier inoxydable. La demande mondiale devrait croître de 70 % d’ici 2035, principalement en raison de la demande de batteries, tant dans le secteur des transports que dans celui de postes fixes (services publics)32.

Le projet Dumont Nickel (Nion Nickel) dans la région de l’Abitibi au Québec, intégré verticalement, est en cours de construction. La mine Crawford de Canada Nickel (la deuxième réserve nickélifère au monde) au nord de Timmins, en Ontario, est en phase d’examen de permis. Le nickel canadien offre une diversification bien nécessaire, l’Indonésie et les Philippines représentant à eux seuls les deux tiers de la production mondiale33. Le nickel canadien parviendra peut-être à dépasser 100 % des besoins en importations américaines si tous les projets sont mis en œuvre34.

4. Le tungstène

Avec la plus haute résistance à la traction (la contrainte maximale qu’un matériau peut supporter sans se casser) et le plus haut point de fusion de tous les métaux présents dans la nature, les alliages à base de tungstène sont des intrants clés pour la défense aérienne, les navires militaires et les munitions perforantes. Le tungstène intervient également dans les appareils à rayons X du secteur automobile, et concourt ainsi à renforcer la sécurité aux frontières avec les États-Unis.

La Chine produit 83 % du tungstène mondial et représente 52 % des réserves mondiales35. Le Canada est un ancien producteur qui possède d’importantes réserves qui comprennent certains des plus importants gisements de tungstène au monde. Le projet Sisson de Northcliff Resources, au nord-ouest de Fredericton, et la mine Mactung de Fireweed Metals, dans l’est du Yukon, sont de remarquables projets de tungstène canadiens. En décembre 2024, le gouvernement du Canada et le ministère de la Défense des États-Unis ont annoncé un investissement conjoint de 35 millions de dollars américains dans le projet Mactung, le plus grand gisement de tungstène à forte teneur au monde36.

5. Le germanium

Le minéral possède des caractéristiques des semi-conducteurs comparables à celles du silicium, mais des propriétés optiques et thermiques supérieures. Son utilisation est essentielle pour la défense (vision nocturne), l’exploration spatiale, les câbles à fibres optiques et les semi-conducteurs. Ces dernières années, le besoin croissant des centres de données (pour les fibres) a stimulé la demande de ce minéral.

Le Canada a fourni 20 % des importations américaines de germanium (oxyde) en 202337. La société canadienne Teck Resources détient une chaîne logistique intégrée de germanium avec des minerais de zinc extraits en Alaska et affinés à Trail, en Colombie-Britannique. Le site de Trail prévoit accroître la production de germanium, lancée en janvier par le ministre Wilkinson aux États-Unis et à ses alliés cherchant à s’approvisionner au Canada, principalement en raison de l’interdiction de la Chine d’exporter le germanium à la fin de l’année dernière.

Assurer la compétitivité du Canada

Cela fait plus de cent ans que la richesse en ressources naturelles du Canada attire les investisseurs et les exploitants de ressources naturelles, grâce à des infrastructures de qualité, à la primauté du droit, à des normes environnementales et de travail rigoureuses et à de solides relations commerciales. Le Canada peut miser sur ces atouts en prenant les mesures suivantes :

Tirer profit des fonds gouvernementaux. Les projets liés aux minéraux critiques connaissent des pénuries de capitaux. Les gouvernements peuvent contribuer à combler cette insuffisance par le biais soit par de placements directs en actions, soit par l’octroi de conventions de vente et d’achat à long terme. L’approvisionnement de la défense est un point de mire où les ministères de la Défense du Canada, des États-Unis et des pays alliés peuvent trouver des réserves de minéraux critiques et de réserves de stocks par l’entremise de « stocks virtuels », essentiellement des engagements d’achat à long terme. En s’engageant à consacrer 2 % du PIB à la défense, le Canada pourrait ainsi débloquer jusqu’à 17 milliards de dollars de capitaux frais chaque année pour la mise en valeur des mines.

Restreindre les distorsions de prix issues de la Chine. L’industrie minière exige maintenant une « prime pour la Chine » afin de contrecarrer les distorsions du marché chinois, principalement pour compenser le risque que la Chine inonde les marchés afin de faire chuter les prix mondiaux. Un prix plancher minimal, appuyé par des conventions d’achat gouvernementales et d’autres interventions, renforce la transparence des prix et établit une assurance quant aux revenus pour atténuer les fluctuations des prix. Par ailleurs, les restrictions liées aux produits chinois pourraient soutenir les prix canadiens. Cela comprend la restriction pure et simple de l’offre chinoise, ou l’adoption d’ajustements de prix, p. ex., des droits antidumping, des droits compensateurs ou des ajustements aux frontières (carbone, main-d’œuvre, etc.).

Accroître les crédits d’impôt. Le crédit d’impôt à l’investissement (CII) pour les minéraux critiques du Canada exclut les principaux minéraux critiques pour la défense tels que le tungstène, l’indium et le béryllium. L’admissibilité pourrait être élargie à d’autres minéraux que les quinze figurant sur la liste actuelle. Autres solutions : permettre l’accumulation des crédits d’impôt, mettre en place des crédits d’impôt à la production pour soutenir les dépenses d’exploitation (protection contre le dumping chinois) et améliorer divers programmes gouvernementaux visant à appuyer plus explicitement les minéraux critiques, y compris le Fonds stratégique pour l’innovation et le Fonds de croissance du Canada.

Garantir l’accès au marché. Les menaces tarifaires et les programmes Buy America entravent les flux de capitaux dans les territoires en dehors des États-Unis. En réduisant au minimum les barrières tarifaires à l’étranger et en investissant dans les capacités nationales d’affinage et de transformation, nous finirons par assurer la demande pour nos produits. Sur le plan de l’offre, il est également crucial de garantir notre propre chaîne logistique. Le gallium connaît une belle réussite au Canada, mais dépend de l’importation d’appareils électroniques de Taïwan (par l’intermédiaire des États-Unis).

Investir dans le capital humain. La Bourse de Toronto et la Bourse de croissance TSX abritent plus de mineurs que n’importe quel autre indice mondial développé important. Ceux-ci s’accompagnent d’un vaste bassin de talents du secteur minier. Ce talent risque toutefois de péricliter, car les ingénieurs et une génération technophile se tournent de plus en plus vers les carrières dans les logiciels et l’IA. Fait surprenant : la Chine possède 39 programmes universitaires visant à former des ingénieurs dans les minéraux critiques ; le Canada n’en possède aucun.

Réduire les délais d’approbation. Le Canada doit consolider ses processus, dans la mesure du possible. Les minéraux critiques sont aussi stratégiques que le transport, et les projets connexes peuvent être déclarés comme faisant partie de l’intérêt national pour accélérer leur développement. Le même type de pragmatisme peut être appliqué au niveau provincial : la collaboration entre les ministères, avec les collectivités locales et avec Ottawa peut être améliorée. Enfin, et peut-être plus important encore, nous devrons trouver de nouveaux moyens d’accélérer les processus d’approbation des projets, sans nuire à l’obligation de consulter les communautés autochtones. Une plus grande participation des Autochtones dans ces projets, notamment par l’entremise des programmes de garantie de prêt nationaux et provinciaux, permet de débloquer plus de richesses et de capitaux autochtones qui peuvent être réinvesties dans l’infrastructure sociale et des projets liés à de futures ressources.

Soutenir les infrastructures. Compte tenu de l’emplacement éloigné de nombreux gisements de minéraux critiques, le manque d’infrastructures existantes est problématique (chemins de fer, routes, ports, transport d’électricité, stations cellulaires, hôpitaux, etc.). Une collaboration accrue de la part des gouvernements fédéral et provinciaux visant à fournir des infrastructures d’appui prévisionnelles qui soutiennent le fonctionnement des projets et raccourcissent les délais de mise en valeur des mines.

Centre for Strategic and International Studies, Critical Minerals and the Future of the U.S. Economy (Les minéraux critiques et l’avenir de l’économie américaine), février 2025 ; Ressources naturelles Canada.

Ressources naturelles Canada.

US Geological Survey.

Deloitte, 2025 Global Semiconductor Industry Outlook (Perspectives mondiales 2025 pour le secteur des semi-conducteurs).

Arrow Electronics, Silicon vs. gallium nitride (GaN) semiconductors: Comparing properties & applications (Comparaison entre les semi-conducteurs de silicium et de nitrure de gallium (GaN) : propriétés et applications), 21 mars 2024.

Agence internationale de l’énergie (AIE), Minerals used in electric cars compared to conventional cars (Comparaison des minéraux utilisés dans les voitures électriques ou les voitures traditionnelles), 5 mai 2021.

Bloomberg New Energy Finance, Leadership avisé RBC.

AIE, Renewables 2024 (Énergies renouvelables 2024), octobre 2024.

Bloomberg New Energy Finance, Leadership avisé RBC.

Ressources naturelles Canada.

Science History Institute, Manufacturers Case Study, Using the Rare Earth Elements (Étude de dossier sur les fabricants, Utilisation des métaux du groupe de terres rares).

Wall Street Journal, What Scared Ford’s CEO in China (Ce que craignait le chef de la direction de Ford en Chine), 14 septembre 2024.

Centre for Strategic and International Studies, Critical Minerals and the Future of the U.S. Economy (Les minéraux critiques et l’avenir de l’économie américaine), février 2025.

Ibid.

Ressources naturelles Canada.

IEA, Global Critical Minerals Outlook 2024 (Perspectives mondiales 2024 des minéraux critiques), mai 2024.

Ibid.

Reuters, Chinese firms control around 75% of Indonesian nickel capacity, report finds (Selon un rapport, les entreprises chinoises contrôlent environ 75 % de la capacité indonésienne de nickel), 5 février 2025.

Centre for Strategic and International Studies, Critical Minerals and the Future of the U.S. Economy (Les minéraux critiques et l’avenir de l’économie américaine), février 2025.

AidData, Power Playbook: Beijing’s Bid to Secure Overseas Transition Minerals (Plan de match sur l’électricité : Offre de Pékin pour garantir les minéraux de transition à l’étranger), 28 janvier 2025

AIE, Energy Technology Perspectives 2024 (Perspectives 2024 sur les technologies énergétiques), 30 octobre 2024.

U.S. International Trade Commission, données consultées au moyen de DataWeb.

Ibid.

U.S. Geological Survey, Mineral Commodities Survey (Sommaires sur les produits minéraux) ; U.S. International Trade Commission, données consultées au moyen de DataWeb ; USA Trade Online, U.S. Census Bureau.

US Geological Survey.

Ibid.

U.S. International Trade Commission, données consultées au moyen de DataWeb ; USA Trade Online, U.S. Census Bureau.

Site Web de l’entreprise.

Ressources naturelles Canada.

IEA, Global Critical Minerals Outlook 2024 (Perspectives mondiales 2024 des minéraux critiques), mai 2024.

Ressources naturelles Canada.

IEA, Global Critical Minerals Outlook 2024 (Perspectives mondiales 2024 des minéraux critiques), mai 2024.

Site Web de l’entreprise.

IEA, Global Critical Minerals Outlook 2024 (Perspectives mondiales 2024 des minéraux critiques), mai 2024.

Ressources naturelles Canada.

U.S. International Trade Commission, données consultées au moyen de DataWeb ; USA Trade Online, U.S. Census Bureau.

Alors que le monde entier tente de sécuriser l’accès aux minéraux critiques, essentiels à l’économie moderne, le Canada doit prendre une décision cruciale. Quel rôle le pays peut-il jouer dans la réduction du risque lié à la chaîne d’approvisionnement en minéraux critiques, largement dominée par la Chine ?

Lors de la conférence de l’Association canadienne des prospecteurs et entrepreneurs (ACPE) de 2025, cette question était au cœur des préoccupations des chefs de file, des dirigeants et des investisseurs de l’industrie. Nous nous sommes appuyés sur le document Regard critique sur les minéraux critiques pour vous présenter cinq minéraux de plus en plus importants pour l’économie de l’avenir.

Ces minéraux sont essentiels dans cinq secteurs clés, soit l’intelligence artificielle, la sécurité des frontières, les soins de santé, l’énergie et la défense. Toutefois, les chaînes d’approvisionnement sont vulnérables, la concurrence internationale est féroce, et le Canada doit jongler avec des enjeux complexes liés aux politiques, aux investissements et au traitement afin de devenir un leader mondial dans le domaine.

Consultez les documents :

1. Gallium : le plus crucial des minéraux critiques. Secteur clé : Intelligence artificielle

Chaque année, Toronto accueille la plus importante conférence au monde consacrée à l’exploitation minière. Plus de 27 000 cadres supérieurs, investisseurs et décideurs politiques du secteur minier mondial y assistent, rassemblés par l’Association canadienne des prospecteurs et entrepreneurs (ACPE). La conférence de cette année, qui se tiendra du 2 au 5 mars, est particulièrement cruciale.

Les minéraux critiques seront au cœur des discussions, compte tenu de l’importance qu’ils revêtent dans la course géopolitique croissante entre les États-Unis et la Chine. Ils ne constituent peut-être pas le pilier de l’exploitation minière, mais les minéraux comme le gallium et le lithium sont des intrants essentiels de technologies de pointe dans les secteurs de l’énergie, de la défense, de l’industrie manufacturière et, de plus en plus, de l’intelligence artificielle. Les pays qui disposent d’un accès sécurisé à ces minéraux critiques assureront leur compétitivité économique à l’échelle mondiale et leur sécurité nationale.

Voici trois grandes questions que nous étudierons dans le cadre la conférence de l’ACPE 2025 :

1. Pourquoi un tel engouement pour les minéraux critiques ?

Des semi-conducteurs de pointe utilisés en intelligence artificielle à la fabrication de véhicules électriques et de batteries, en passant par les avancées technologiques dans les secteurs de la défense et de l’aérospatiale, les minéraux critiques sont à la base des composantes essentielles de la quatrième révolution industrielle, une ère de forces technologiques perturbatrices résultant d’une interaction humain-machine accrue.

Actuellement, la Chine domine l’ensemble de la chaîne de valeur des minéraux critiques, de l’exploitation minière à la demande d’utilisation finale en passant par le raffinage et le traitement. L’Agence internationale de l’énergie a dressé une liste de six minéraux critiques fondamentaux (cuivre, lithium, nickel, cobalt, graphite et métal du groupe des terres rares) et, en moyenne, la Chine représente les deux tiers de la capacité mondiale de raffinage pour ce groupe. Pour leur part, les États-Unis disposent de réserves nationales limitées de minéraux critiques et dépendent entièrement des importations, souvent en provenance de la Chine.

Cette lutte pour la suprématie technologique mondiale que se livrent la Chine et les États-Unis se manifeste par une guerre pour les ressources de minéraux critiques, un nouveau grand jeu pour le XXIe siècle, comparable à l’importance géopolitique que revêtait le pétrole au lendemain de la Seconde Guerre mondiale.

2. Quel rôle le Canada peut-il jouer dans la protection des chaînes logistiques des minéraux critiques ?

Le Canada et les États-Unis entretiennent des relations commerciales bien établies dans le secteur des minéraux et des métaux, puisqu’ils sont le principal partenaire commercial l’un de l’autre. En 2024, les importations canadiennes de minéraux non combustibles s’élevaient à 40 milliards de dollars US, soit 24 % des importations américaines totales. Le pays est également la plus grande source d’importations de minéraux critiques des États-Unis en termes de valeur monétaire, mais ces importations sont en grande partie constituées de minéraux critiques « commerciaux » comme l’aluminium, le nickel et le zinc.

On observe une augmentation du nombre de minéraux critiques de créneau, moins commerciaux, mais stratégiquement importants, qui revêtent une importance vitale pour les applications de défense, la sécurité à la frontière et la fabrication de puces de pointe. Les approvisionnements en minéraux de ce type, notamment le gallium, le germanium, l’antimoine et le tungstène, sont concentrés en Chine et sont soumis aux contrôles chinois des exportations. C’est dans ce sous-ensemble de minéraux en particulier que nous pensons que le Canada peut jouer un rôle essentiel en réduisant les risques qui pèsent sur les chaînes logistiques des minéraux critiques des États-Unis et du G7.

3. À quoi peut-on s’attendre de la conférence ?

Cette année, la conférence de l’ACPE aura une orientation politique plus marquée que d’habitude, étant donné les tensions accrues suscitées par l’approvisionnement en minéraux critiques des États-Unis, déjà observées dans les pourparlers de paix en Ukraine, mais aussi dans les commentaires du président Trump sur le Groenland et le Canada. Les discours continus des décideurs politiques et des dirigeants du secteur de l’exploitation minière sur le potentiel du Canada peuvent renforcer l’idée que le Canada a des alliés et des partenaires économiques.

Nous nous attendons à en apprendre davantage sur la manière dont le Canada peut accroître sa compétitivité en attirant des capitaux dans le secteur des minéraux critiques. Les gouvernements pourraient notamment jouer un rôle plus important en concluant des accords d’exploitation, en améliorant les incitations fiscales (par exemple, en augmentant les crédits d’impôt à l’investissement), en sécurisant l’accès au marché et en simplifiant le processus d’octroi des permis.

Leadership avisé RBC publiera un rapport plus détaillé sur les minéraux critiques dans le courant de la semaine prochaine, ainsi que des commentaires tout au long de la conférence de l’ACPE. Vous pouvez trouver nos recherches et nos perspectives dans l’Espace commercial RBC.

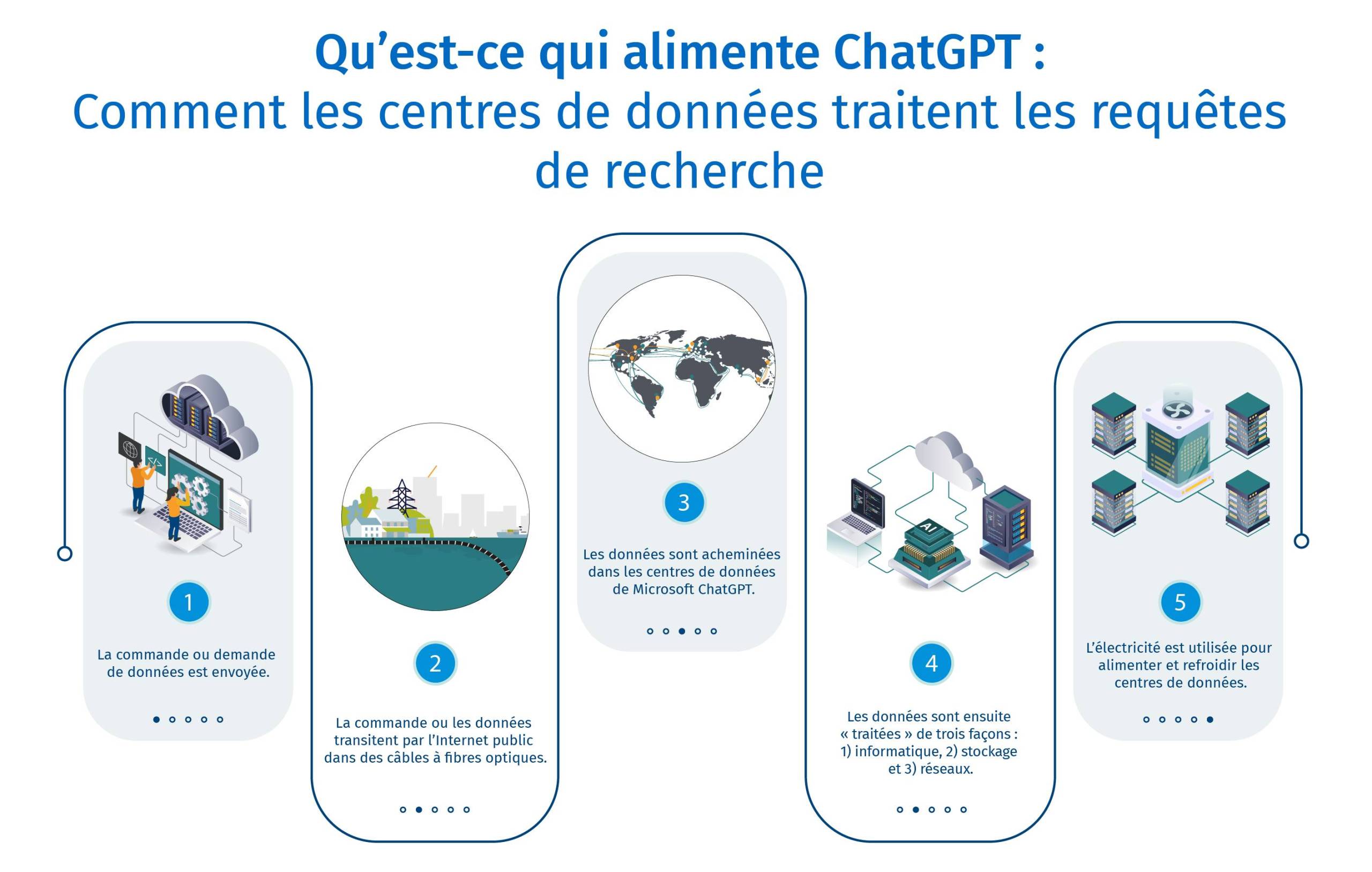

À la remorque des applications d’avant-garde des GAFAM, dont le moteur ChatGPT d’OpenAI n’est qu’un exemple, l’intelligence artificielle redessine rapidement les contours de l’économie mondiale. Les entreprises voient en elle un outil de transformation de leurs activités, ce qui risque d’entraîner d’importantes mutations ou perturbations de l’économie. La révolution de l’IA repose sur l’infrastructure névralgique qui, du traitement des requêtes élémentaires aux processus génératifs les plus complexes, fait tourner les applications : les centres de données.

Chaque sollicitation de l’IA exige une importante puissance de traitement. Une requête ChatGPT nécessite 10 fois plus d’énergie qu’une recherche Google standard. Dans le cas d’une tâche IA plus complexe (génération de texte ou d’images, par exemple), la consommation croît exponentiellement. La croissance de la demande en électricité est due en grande partie aux centres de données. Si tous les projets de centre de données actuellement examinés par les organismes de réglementation étaient réalisés, ils compteraient, d’ici 20301, pour 14 % des besoins en électricité du Canada tout entier (la proportion serait voisine aux États-Unis : 12-15 %2.

La construction de ces 20 ou 30 centres et des infrastructures informatiques connexes3 entraînerait des dépenses en immobilisations de 100 milliards de dollars. L’IA est toutefois énergivore ; disposera-t-on d’assez d’électricité ? Quels seront les impacts sur l’environnement et, plus généralement, sur la compétitivité des branches d’activité canadiennes en jeu ?

The power behind ChatGPT: How data centres process search queries

Principaux points à retenir

Les organismes de réglementation canadiens examinent actuellement des demandes d’autorisation visant des centres de données qui exigeront au total une capacité de 15 GW – de quoi alimenter 70 % des ménages du pays.

L’IA est le premier moteur de cette croissance ; la construction des centres de données et des infrastructures connexes nécessitera des immobilisations chiffrées à 100 milliards de dollars.

Dans ce contexte de croissance axée sur l’IA, les sources d’énergie propre du Canada lui confèrent un avantage stratégique. Bien que sujet de controverse, le gaz naturel est aussi un élément de solution clé. L’énergie nucléaire offre également des possibilités, mais s’accompagne de longs délais de mise en œuvre.

Les émissions annuelles du Canada pourraient croître de 3 % s’il fallait produire les six gigawatts supplémentaires exigés par les centres de données au moyen de centrales au gaz. Des installations de captage et de stockage du carbone (CSC) permettraient d’infléchir cette hausse.

Sur la scène de l’IA, les centres de données locaux renforcent la position du Canada en préservant notre souveraineté et en renforçant la cybersécurité tout en favorisant l’intégration nord-américaine.

La prochaine étape clé vers le maintien du leadership nord-américain consistera à rationaliser la gouvernance en matière d’IA. Le réexamen dont l’AEUMC fera l’objet en 2026 entraînera probablement des changements sur le plan du commerce numérique.

Les efforts ciblés visant à promouvoir l’adoption de l’IA dans les PME canadiennes (dont dépend la moitié de notre PIB) pourraient contribuer au redressement du pays en matière de productivité.

Pour un pouvoir de négociation accru

Des choix stratégiques s’imposent à notre pays. Abstraction faite des intérêts économiques, la confidentialité des données, la sécurité nationale et la résilience face aux cybermenaces nous imposent de disposer de nos propres centres de données.

Ses barrages hydroélectriques, ses centrales nucléaires et ses réserves de gaz naturel peuvent faire du Canada un parc majeur d’installations à faible coût pour les géants du numérique. Nous pourrions pousser encore notre avantage en nous servant de l’IA pour stimuler la productivité nationale, accroître notre compétitivité et étoffer notre bassin de spécialistes du numérique.

Sans parler des ressorts commerciaux et géopolitiques – le Canada a besoin d’atouts supplémentaires face à une future administration américaine qui cherchera continuellement à négocier au meilleur prix. Washington a l’œil de plus en plus braqué sur la Chine et, ces prochaines années, la souveraineté en matière de données pourrait devenir l’un des grands enjeux. Cela ouvre bien des possibilités pour le Canada, mais lui fera courir aussi certains risques.

Nous pouvons être un partenaire de premier plan pour les États-Unis, ne serait-ce qu’en érigeant avec eux une forteresse nord-américaine du numérique dans laquelle seront entreposées, de façon sécuritaire et au moindre coût, les données sensibles. Les deux pays devront toutefois conclure une nouvelle entente sur la souveraineté numérique ; l’occasion leur en sera probablement offerte en 2026, lors des prochaines négociations entourant l’Accord États-Unis–Mexique–Canada (AEUMC).

Le remaniement du chapitre 19 de l’Accord était l’une des raisons pour lesquelles Washington avait cherché à renégocier celui-ci pendant le premier mandat du président Donald Trump. Dans sa prochaine mouture, le chapitre 19 pourrait insister sur l’harmonisation des données nord-américaines, que réclament aussi bien les virements de fonds transfrontières que la gouvernance en matière d’IA.

Des installations gourmandes en électricité

Les besoins des centres de données à très grande échelle des géants du Web ou d’autres entreprises pourraient mettre les réseaux électriques à rude épreuve, faire grimper les factures des consommateurs et mettre gouvernements et organismes de réglementation dans l’embarras – aux États-Unis, la Federal Energy Regulatory Commission a récemment refusé à Amazon d’acheter plus d’électricité à une centrale nucléaire de Pennsylvanie, car cela aurait fait augmenter les tarifs et compromis la fiabilité du réseau.

Au reste, bien des provinces canadiennes sont aux prises avec l’augmentation de leur population, avec l’électrification des transports et avec la décarbonation de l’industrie lourde. Il était déjà prévu que la demande en électricité du Canada doublerait d’ici 2050 (selon certains scénarios4, elle pourrait même tripler), alors que l’IA n’était même pas encore un enjeu pour l’économie mondiale.

Le pays dispose certes de différentes sources d’électricité, mais chacune soulève son lot de problèmes.

Énergie éolienne ou solaire. Sa production croît, mais en l’absence de moyens de stockage de l’électricité, le fait qu’elle soit intermittente la rend peu appropriée : les centres de données ont besoin d’une alimentation régulière et fiable.

Énergie éolienne ou solaire. Sa production croît, mais en l’absence de moyens de stockage de l’électricité, le fait qu’elle soit intermittente la rend peu appropriée : les centres de données ont besoin d’une alimentation régulière et fiable.

Énergie hydroélectrique. Les barrages de plusieurs provinces (Québec et Colombie-Britannique, notamment) sont déjà fortement sollicités et, tout comme pour le nucléaire, l’accroissement de la capacité prendra du temps.

Gaz naturel. Cette source d’énergie a la faveur de l’Alberta, voire (du moins à moyen terme) de l’Ontario, mais les émissions produites devront être compensées.

L’AI commande aux provinces d’adopter des approches régionales plus fines

En matière d’intelligence artificielle, les ambitions du Canada seront tributaires des politiques provinciales.

Avec ses lignes de transport moins sollicitées qu’ailleurs, l’Alberta, bien pourvue en gaz naturel, préfère que les centres de données soient alimentés autrement que par le réseau électrique public. C’est l’approche BYOP (bring your own power), qui permet une mise en œuvre plus rapide et est favorable aux marchés locaux du gaz, avec tous les bienfaits que cela implique pour l’économie de la province. Une approche qui satisfait par ailleurs aux exigences de la Régie de l’Énergie du Canada, étant donné que les installations n’injecteront pas dans le réseau plus d’électricité qu’elles n’en consommeront. Ce modèle ne peut toutefois être mis en œuvre partout au Canada.

Le Québec, avec ses normes environnementales sévères et son système de plafonnement et d’échange de droits d’émission, privilégie les solutions peu polluantes. Du fait de ses barrages, la province produit de l’énergie propre mais limite aussi les possibilités en ce qui concerne les projets à fortes émissions, d’autant qu’elle se présente comme un carrefour technologique faiblement carboné. Il en est de même pour la Colombie-Britannique, qui privilégie l’énergie hydroélectrique et où les sources à forte intensité carbonique sont strictement réglementées.

Ontario pratique une plus grande souplesse qui élargit le champ des possibilités. La densité de la population et le fort tissu industriel font que le réseau est fortement tiraillé – qu’il s’agisse des serres, des véhicules électriques ou des chaînes d’approvisionnement des fabricants de batteries, les besoins sont multiples ; la principale difficulté de la province est de trouver l’équilibre.

Où établir les centres de données et quels types choisir ? Les décideurs devront satisfaire à un ensemble complexe de critères économiques, environnementaux et sociaux. Nos recherches montrent que les centres de données ont un fort impact sur le PIB, comparativement par exemple aux secteurs de la fabrication et des transports, mais qu’ils créent moins d’emplois (fig. 2).

Le succès de notre stratégie en matière d’intelligence artificielle dépendra donc beaucoup de la coordination entre le gouvernement fédéral et les provinces. L’État devra mettre en place des cadres permettant aux provinces de concevoir des politiques sur mesure réalisant l’équilibre entre la croissance, la durabilité et les exigences de la nouvelle économie. Cela supposera notamment de promouvoir de manière ciblée l’adoption de l’IA dans les PME et de faire en sorte que les centres de données contribuent à accroître la productivité dans tous les secteurs. L’engagement qu’a pris par exemple Amazon Web Services (AWS) d’investir 25 milliards de dollars dans les centres de données canadiens prévoyait en 2023 d’affecter une partie de la capacité de traitement à l’Université de l’Alberta, grâce à un centre infonuagique qui venait d’être construit à Calgary au coût de 4 milliards.

Tirer parti des possibilités qu’offrent les centres de données à très grande échelle

Les centres de données exigent beaucoup d’électricité (entre 200 et 5 000 mégawatts, soit la consommation d’une ville de taille moyenne). Avec son électricité propre et peu coûteuse, le Canada occupe une position avantageuse. Les centrales hydroélectriques ou nucléaires de villes comme Montréal, Vancouver ou Toronto figurent parmi les sources d’énergie nord-américaines les moins chères et les moins polluantes (fig. 3). Aux États-Unis, les tarifs consentis aux établissements industriels dans les États clés où se trouvent des centres de données (Arizona, Illinois, Texas…) sont, en moyenne, 30 à 40 % plus élevés – et la consommation y est supérieure de 20 à 40 %, car le climat chaud complique le refroidissement des installations.

Les géants mondiaux ont bien saisi les avantages qui s’offrent à eux au Canada. Nous estimons que la capacité requise par les projets en attente d’examen dans les différentes provinces s’établit à 15 GW, soit 20 fois plus que la capacité actuelle5 ; elle suffirait aux besoins de 70 % des ménages canadiens d’aujourd’hui. C’est sans compter que l’intérêt réellement exprimé à l’égard des centres de données est fort probablement beaucoup plus grand : à elle seule, l’Alberta a reçu des propositions portant sur 50 projets réclamant une capacité totale de 20 GW6.

On prévoit déjà que l’électrification à grande échelle de l’économie va solliciter de manière inédite les réseaux électriques du pays. La capacité de production d’électricité du Canada devrait atteindre 750 GWh7 au cours des dix prochaines années, alors que la demande devrait passer à 875 GWh8, soit un écart de quelque 15 %. Il convient donc de procéder à une gestion rigoureuse des ressources.

Emissions: Tirer parti de la capture du carbone

Compte tenu des objectifs climatiques du Canada, l’empreinte carbone de l’IA inquiète. Les provinces ne peuvent se passer d’alimenter en électricité les importants secteurs que sont l’industrie lourde, les installations de liquéfaction du gaz naturel ou encore les serres. La plupart devront décider si l’exploitation de centres de données est conciliable avec leurs priorités économiques et avec leurs politiques de réduction des émissions.

Les centres de données ont besoin d’une alimentation stable que ne peuvent assurer les parcs d’éoliennes ou de panneaux solaires, sources intermittentes par définition. Dans certaines régions, on s’oppose d’ailleurs aux énergies renouvelables. Le gaz naturel, lui, permet une production stable et facile à moduler.

Par contre, s’il sert à alimenter les centres de données, un problème d’émissions se posera : en supposant qu’on doive produire ainsi six gigawatts supplémentaires, le total des émissions annuelles du Canada pourrait croître de 16 millions de tonnes d’équivalent CO2 (+3 %)9.

Des installations de captage et de stockage du carbone (CSC) permettraient d’infléchir cette hausse. En Alberta, des entreprises débattent déjà d’intégration de tels équipements aux centrales au gaz qui alimentent les centres de données. Le problème environnemental perdrait ainsi de son acuité et on tirerait parti des infrastructures existantes tout en stimulant les investissements en production de gaz naturel et en mise au point des systèmes CSC, qui n’en sont encore qu’à leurs débuts.

Les GAFAM qui, aux États-Unis, investissent massivement dans l’énergie nucléaire pour répondre aux besoins de l’IA pourraient en faire autant au Canada à l’égard du gaz naturel à faibles émissions.

Seulement, cela ne serait pas possible partout, vu le coût élevé et la complexité des systèmes CSC. La technologie est facile à transplanter mais, au Canada, les caractéristiques géologiques et les infrastructures requises pour stocker le carbone ne se trouvent qu’en Alberta.

Economy: Des possibilités de croissance chiffrées à 100 milliards de dollars

Qu’il s’agisse d’informatique en nuage ou d’intelligence artificielle, l’économie numérique croît rapidement et change la donne sur tous les plans.

D’après les estimations actuelles, l’économie numérique représente 6,3 % de notre PIB (en comptant plus largement, on aboutit même à 15 %) et elle se développe 2,5 fois plus vite que les secteurs traditionnels10. L’écosystème en jeu dépend étroitement des centres de données, où sont entreposées et traitées les immenses volumes de données que génèrent l’IA et les autres technologies d’avant-garde. À elle seule, la mise sur pied des centres en projet pourrait stimuler considérablement les secteurs de la construction et des infrastructures TI en entraînant des dépenses de 100 milliards de dollars, sans parler des retombées sur l’ensemble de l’économie.

Pour les entreprises canadiennes, l’avantage serait encore plus grand, puisqu’elles disposeraient dès lors d’un écosystème IA qui les aiderait à gagner en compétitivité dans des branches aussi diverses que la santé, l’industrie automobile, la fabrication ou les techniques propres. L’intelligence artificielle pourrait ainsi révolutionner la recherche sur les biotechnologies, aider à déterminer plus précisément les régimes météorologiques ou améliorer les fonctions de navigation des véhicules autonomes.

Le Canada est toutefois en retard sur ses pairs. La proportion des entreprises qui utilisent l’IA n’y est que de 35 %, contre 72 % aux États-Unis11. L’écart est dû en partie au pourcentage élevé de PME au Canada. Nos petites ou moyennes entreprises, qui emploient 65 % de la main-d’œuvre du secteur privé12, manquent souvent des capitaux et des spécialistes requis pour investir dans les technologies ultramodernes. Il est essentiel d’y remédier si l’on veut stimuler la productivité canadienne, en déclin depuis plus de 30 ans13. Le Canada, qui ne consacre que 1,7 % de son PIB14 (deux fois moins que les États-Unis) à la recherche et au développement, doit de toute urgence investir davantage en IA et en innovation technologique.

Le gouvernement fédéral a pris certaines mesures pour rattraper le retard en productivité, en lançant des initiatives comme le Fonds d’accès à une puissance de calcul pour l’IA ; d’un montant de 2 milliards de dollars, il vise à décupler les capacités technologiques et de traitement des grandes entreprises comme des PME, afin de promouvoir l’innovation.

L’adoption de l’IA n’a pas seulement pour but de procurer des gains économiques immédiats ; il s’agit aussi de faire du Canada un chef de file mondial de la technologie, par exemple en étoffant notre main-d’œuvre spécialisée en intelligence artificielle, grâce à des programmes de formation adaptés et à des partenariats avec les établissements universitaires en mesure de susciter une nouvelle génération d’experts en la matière.

Data Security: Préserver notre souveraineté numérique et la confidentialité des données

Une autre priorité est la souveraineté en matière de données. Les lois canadiennes qui encadrent la confidentialité de l’information sont strictes : les données sensibles doivent demeurer à l’intérieur de nos frontières et la conformité est de rigueur, tout comme la protection de la vie privée. La montée du numérique s’accompagne de l’augmentation des cyberrisques. IBM signale que 27 000 atteintes à la sécurité des données ont lieu au Canada chaque année ; les pertes économiques potentielles se chiffrent en milliards.

Seulement, le maintien des données sur le sol national pèse sur la capacité électrique et sur le commerce. Si l’impact des centres de données sur nos lignes de transport n’a pas été plus marqué jusqu’ici, c’est que, au Canada, ils servaient surtout à entreposer l’information. Il faut maintenant tenir compte de la généralisation de l’IA et des activités énergivores des grandes centres informatiques. Il est fort probable qu’une partie des données devra être hébergée et traitée localement, notamment dans les secteurs stratégiques de l’administration publique, de la santé, des services bancaires et des assurances, mais aussi dans les laboratoires R-D, que des délais de réponse trop longs rendraient moins performants.

Ailleurs, par exemple pour le commerce en ligne, un corridor nord-américain tel que celui qu’envisage le PDG d’OpenAI (Sam Altman) pourrait, aux fins de l’économie numérique, donner un avantage comparatif à des régions dont les ressources sont actuellement moins sollicitées. Cela exigerait toutefois une meilleure collaboration entre le Canada et les États-Unis.

Les centres de données peuvent aussi aider le Canada à tirer profit du savoir-faire qui est le sien en matière d’IA. Depuis les années 1980, le pays est l’un des ténors de la recherche en intelligence artificielle, grâce à des universitaires renommés comme Geoffrey Hinton et Yoshua Bengio, mais il risque d’être détrôné en raison de l’insuffisance de ses infrastructures. Pour demeurer concurrentiel, le Canada devra sans doute prioriser l’affectation des ressources TI aux secteurs publics (santé, éducation et défense, notamment) – des ressources essentielles à l’innovation et au maintien de notre avance technologique.

Conclusion

s’offre au Canada de tirer parti du leadership qu’on lui reconnaît dans le domaine de l’intelligence artificielle. L’écosystème connexe peut produire des outils qui, par le jeu des algorithmes et de l’analyse des grands ensembles de données, peuvent renforcer la compétitivité de nos entreprises dans des branches aussi diverses que la santé, les technologies propres, le secteur manufacturier, les services, les transports et la logistique.

Moyennant une approche flexible et la collaboration du gouvernement fédéral, l’infrastructure IA canadienne pourrait soutenir l’économie numérique conformément aux objectifs que s’est fixés le pays en matière de durabilité, de sécurité et de prospérité économique.

Contributors:

Shaz Merwat, responsable principal, Politique énergétique, Institut d’action climatique RBC

Cette estimation repose sur les projets de centre de données que l’on suppose en attente d’examen par les organismes de réglementation provinciaux. La consommation d’électricité totale qui pourrait être celle du pays d’ici 2030 a été calculée par le Conseil consultatif canadien de l’électricité.

D’après les chiffres publiés par S&P, BCG et McKinsey.

Estimation reposant sur les coûts totaux de mise sur pied (achat des terrains, construction, coûts de traitement des données et de mise en réseau, dépenses liées aux systèmes de refroidissement).

Conseil consultatif canadien de l’électricité

S&P Global Market Intelligence

The Calgary Herald

S&P Global

Conseil consultatif canadien de l’électricité

Pour le chiffre de 16 millions, nous avons supposé des émissions de 360 kg par mégawattheure.

Statistique Canada (lien)

KPMG

Innovation, Sciences et Développement économique Canada