Les dernières années ont été extrêmement difficiles pour bon nombre de Canadiens. La pandémie a causé d’importantes perturbations sur le marché du travail et fait grimper l’inflation à des niveaux jamais vus depuis plusieurs décennies, tandis que la guerre en Ukraine n’a fait qu’empirer les choses. Et maintenant, le pays est confronté à une guerre commerciale avec les États-Unis qui provoque ses propres ondes de choc, dont des pertes d’emplois et des bouleversements dans les chaînes logistiques qui poussent les prix des biens vers des niveaux encore plus élevés. Beaucoup n’arrivent plus à suivre.

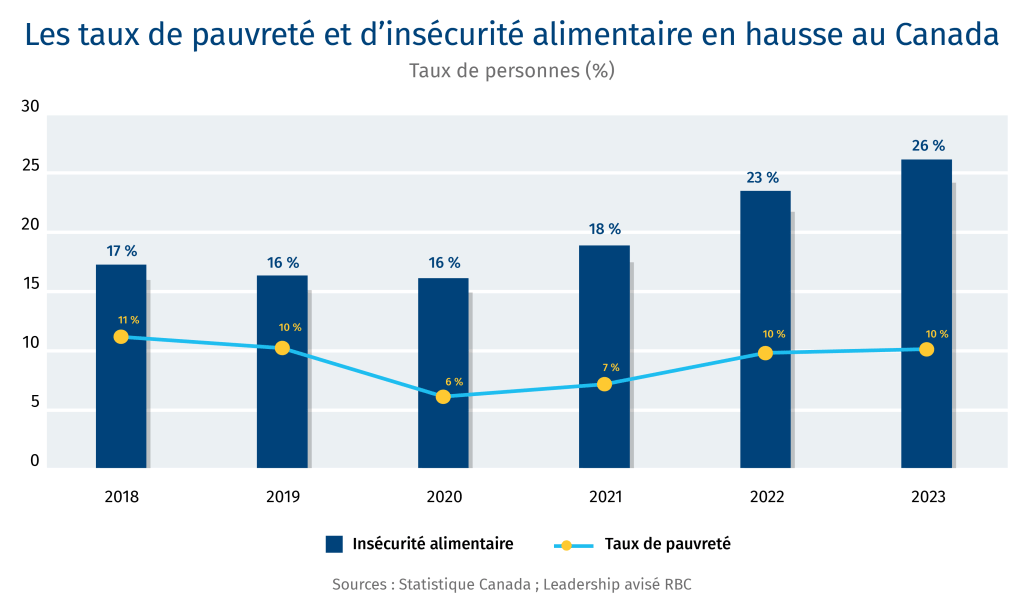

Aujourd’hui, un Canadien sur quatre fait face à l’insécurité alimentaire. Cela représente 10 millions de personnes, un chiffre sans précédent au Canada.1 Le problème est surtout celui de l’accessibilité financière. Il y a une abondance de nourriture. Mais cette nourriture est inabordable pour de plus en plus de monde. En mars 2024, les banques alimentaires canadiennes ont enregistré plus de deux millions de visites. Autrement dit, une hausse de 90 % en seulement cinq années.2 Sachant que les banques alimentaires sont utilisées en tout dernier recours, cette situation est dramatique. Le soutien aux banques alimentaires et leur approvisionnement est une question critique. Cependant, pour remédier à l’insécurité alimentaire à long terme, il est vital de construire une économie canadienne plus robuste. En particulier, il faut résoudre la crise de l’accessibilité, améliorer la productivité et faire avancer un développement économique durable dans les régions canadiennes rurales et éloignées.

Guerre commerciale visant la nourriture : augmentation des pertes d’emplois, coûts et perturbations

Les pertes d’emploi et l’insécurité obligent de nombreuses personnes à faire des choix difficiles

La guerre commerciale du président américain Donald Trump a provoqué une incertitude générale. Des lancements ont été retardés. La production est en pause. Des mises à pied ont été annoncées. Entre janvier et mai, le secteur manufacturier canadien a perdu 54 000 emplois et le taux de chômage du pays s’est hissé à 7 %, ce qui représente son sommet depuis 2016 exception faite de la pandémie.3 4 Les secteurs sensibles aux échanges commerciaux, dont celui de la manufacture, continuent de procéder à des mises à pied, et l’incertitude s’est accrue au regard de l’emploi dans les secteurs de l’acier et de l’aluminium qui subissent les droits de douane de 50 % imposés par l’administration Trump. Une telle volatilité pourrait entraîner les travailleurs dans une situation financière précaire.

Le ménage canadien moyen a consacré environ 76 750 $ à l’achat de biens et de services en 2023, avec des parts respectives de 15 % et 32 % dans la nourriture et le logement. Le quintile de revenu inférieur a dépensé 40 080 $ par an, soit environ la moitié des dépenses du ménage moyen, avec des parts de 18 % dans l’alimentation et de 35 % dans le logement.5 En cas de perte d’emploi ou dans la crainte d’une mise à pied, les Canadiens situés dans les tranches d’imposition supérieures ont la possibilité de réduire leurs dépenses de consommation discrétionnaire (nouveaux vêtements, repas au restaurant) à court terme. Les ménages à faible revenu, qui n’ont pas ce luxe, doivent faire un choix difficile entre leurs différents besoins de base à couvrir comme les services publics, les médicaments et la nourriture. Entre autres, ces choix peuvent avoir des répercussions sur la qualité des aliments achetés, les ménages à faible revenu optant pour des aliments plus économiques et moins nutritifs.6

Tout comme les replis du marché du travail, les fluctuations sur les marchés internationaux de marchandises touchés par les guerres commerciales peuvent impacter les Canadiens dont le revenu est directement lié aux prix du marché. Les agriculteurs sont souvent en bout de chaîne, dans l’incapacité de répercuter la hausse des coûts sur les acheteurs et les consommateurs. De plus, les droits de douane imposés par la Chine sur les produits agroalimentaires comme l’huile de canola et les fruits de mer ont récemment porté un dur coup à l’économie rurale du Canada. La Nouvelle-Écosse serait la province la plus touchée par les droits de 25 % imposés par la Chine sur les produits aquatiques, lesquels représentaient 9,2 % de la valeur totale des exportations de la province en 2024. Les agriculteurs et les pêcheurs sont habitués à la volatilité liée aux conditions météorologiques et à l’évolution de la demande. Néanmoins, des perturbations persistantes pourraient éroder la stabilité des régions rurales et éloignées déjà désavantagées pour accéder aux occasions économiques et aux services.

En outre, les droits de douane ne touchent pas seulement la sécurité de l’emploi. Par exemple Windsor, en Ontario, est tributaire de l’automobile, de la fabrication de pointe, de la transformation des aliments, et de la manutention et de l’expédition des céréales et oléagineux. Cette dépendance rend toute la ville et ses environs vulnérables aux droits de douane imposés par Donald Trump au secteur de l’automobile, ainsi qu’aux droits de douane de rétorsion imposés par la Chine aux produits agroalimentaires canadiens. Le taux de chômage de Windsor est supérieur à la moyenne nationale, avec un niveau de 10,8 % en mai 2025 contre 7,8 % en mai 2024.7 De plus, les multiples pressions sur l’emploi d’une région et la hausse du coût de la vie peuvent avoir des répercussions sur le commerce de détail et les services. À mesure que les dépenses de consommation se resserreront, tous les secteurs et leurs travailleurs seront touchés.

La hausse du coût de la vie menace d’aggraver la crise de l’insécurité alimentaire.

En raison de la hausse des coûts au Canada, un seul emploi ne suffit plus à répondre aux besoins de base. Plus de 60 % des ménages canadiens en situation d’insécurité alimentaire dépendent d’un salaire ou d’un revenu de travail autonome en tant que principale source de revenu.8 Les travailleurs qui font face à une insécurité alimentaire modérée à grave occupent souvent des emplois à faible rémunération ou des emplois précaires qui ne suffisent pas à suivre le rythme du coût de la vie. Au Canada, les membres des minorités visibles, les femmes et les nouveaux immigrants gagnent un revenu inférieur à la moyenne nationale. Par conséquent, l’insécurité alimentaire frappe ces groupes de façon disproportionnée. Plus de 46 % des ménages noirs et 39 % de la population autochtone vivant hors réserve sont en situation d’insécurité alimentaire.9 Les ménages monoparentaux ont également un taux d’insécurité alimentaire plus élevé, soit 52 %.10

Les effets de l’insécurité alimentaire aggravent la marginalisation des groupes vulnérables. L’insécurité alimentaire est associée à une plus forte probabilité de maladies chroniques comme le diabète et les troubles cardiovasculaires. Il en résulte davantage de consultations médicales et d’hospitalisations. Les coûts de santé associés aux Canadiens en situation d’insécurité alimentaire sont plus de deux fois plus élevés que ceux associés aux Canadiens en situation de sécurité alimentaire.11 L’insécurité alimentaire a également des répercussions sur le développement physique et mental des enfants, ainsi que sur leur rendement scolaire et leur comportement.12 Ces incidences mettent en lumière les coûts sanitaires et socioéconomiques qui pèsent sur les familles et sur l’économie canadienne.

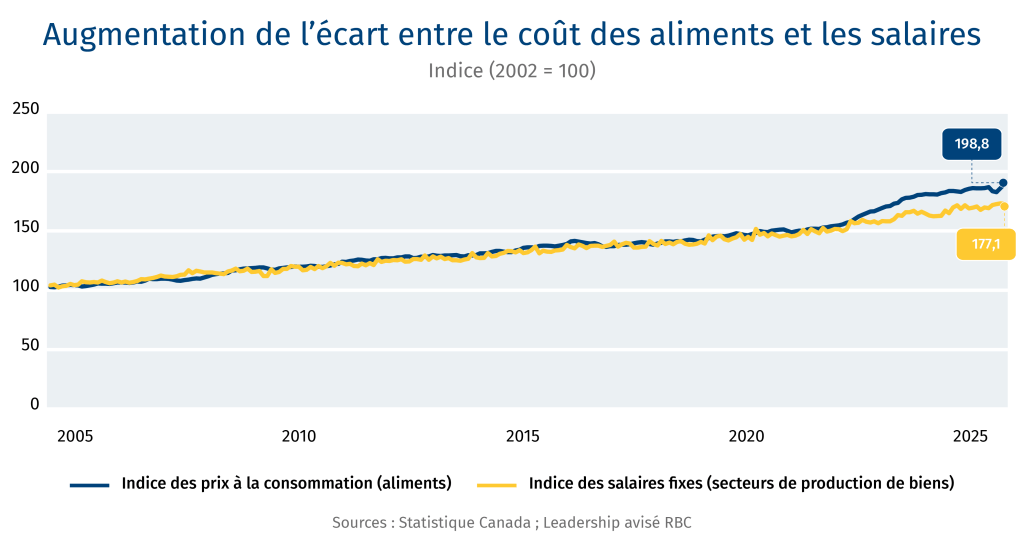

Au cours des cinq dernières années, la crise de l’accessibilité a durement frappé les ménages dont les salaires ne suivent pas la montée des prix des biens et des services. À mesure que les stocks d’avant les droits de douane sortent des rayons des épiceries, les nouveaux prix incluant les droits de douane intensifient l’inaccessibilité des produits au Canada, en particulier dans l’alimentaire. Depuis janvier 2025, les prix des aliments constituent un important facteur de hausse de l’indice des prix à la consommation au Canada. En avril 2025, les prix des alimentes ont augmenté de 3,8 % par rapport à l’année précédente.

Les perturbations de chaîne logistique impactent la stabilité et le coût des aliments

Les sociétés alimentaires et les détaillants ont fait état de pertes au premier trimestre, conséquence directe de la guerre des droits de douane.13 En plus de faire face à des pertes, les chaînes logistiques agroalimentaires entre le Canada et les États-Unis doivent maintenant satisfaire à des exigences administratives additionnelles pour prouver leur conformité à l’Accord Canada–États-Unis–Mexique (ACEUM), étant donné que seulement deux tiers des exportations agroalimentaires canadiennes ont été échangés dans le cadre de l’ACEUM en 2024. Les fournisseurs, grossistes et détaillants agroalimentaires, dont les marges sont souvent très minces, n’ont pas la capacité d’absorber ces complexités et ces coûts supplémentaires. En définitive, la hausse des coûts est répercutée sur le consommateur. Aux États-Unis, les droits de douane devraient entraîner une hausse de 2,6 % des prix des aliments à court terme, avec une incidence disproportionnée sur les fruits et légumes dont les prix pourraient augmenter de 5,4 %.14

Les guerres commerciales ont déclenché un mouvement en faveur de la diversification. Bien que la diversification des échanges commerciaux constitue une stratégie pour accroître et renforcer les exportations agroalimentaires canadiennes, cette approche comporte quelques inconvénients, parmi lesquels une certaine incertitude à court terme sur le plan de la qualité et des coûts pour les consommateurs en attendant que les chaînes logistiques soient bien établies. La stabilité et la régularité des échanges commerciaux sont des conditions déterminantes pour maintenir les coûts de transport, de logistique et d’exploitation à des niveaux raisonnables pour les négociants, les grossistes et les détaillants, ce qui contribue à la constance des prix, de la qualité et de la disponibilité pour les consommateurs. À l’heure actuelle, l’incertitude liée aux droits de douane remet en question les avantages auxquels les consommateurs nord-américains sont habitués en raison de la connexion des chaînes logistiques entre le Canada et les États-Unis.

Prochaine étape : lier les solutions alimentaires aux ambitions de croissance du Canada

Les solutions à l’insécurité alimentaire au Canada sont bien documentées, mais le problème reste du côté des politiques et des engagements financiers à grande échelle.

Les solutions pourraient inclure :

Combler les disparités entre les régions rurales et urbaines du Canada en ce qui a trait à l’accès aux ressources, aux revenus de subsistance et aux occasions de développement économique.

Reconstruire le filet de sécurité sociale du Canada en vue de mieux soutenir les ménages à faible revenu et d’intervenir de façon proactive lorsqu’un ménage fait face à une perte de revenu ou à une perturbation ayant un impact sur son budget.

Améliorer l’accessibilité au logement.

Une cible de sécurité alimentaire pourrait constituer le catalyseur nécessaire pour unir ces solutions, susciter des actions à l’échelle du Canada et suivre les progrès réalisés. Cette idée n’est pas nouvelle. Les experts de la sécurité alimentaire au Canada recommandent une cible de 50 % d’ici 2030.15 16 Mais le moment est venu d’adopter une vision ambitieuse pour la sécurité alimentaire au Canada, alors que le pays s’emploie à bâtir une économie plus forte. L’un des principaux défis consiste à déterminer dans quels domaines les solutions de sécurité alimentaire peuvent être harmonisées avec les engagements existants, afin d’insuffler un nouvel élan. Le plan pour la sécurité alimentaire au Canada doit aussi veiller à améliorer les taux de façon proportionnelle dans les régions et les groupes les plus vulnérables.

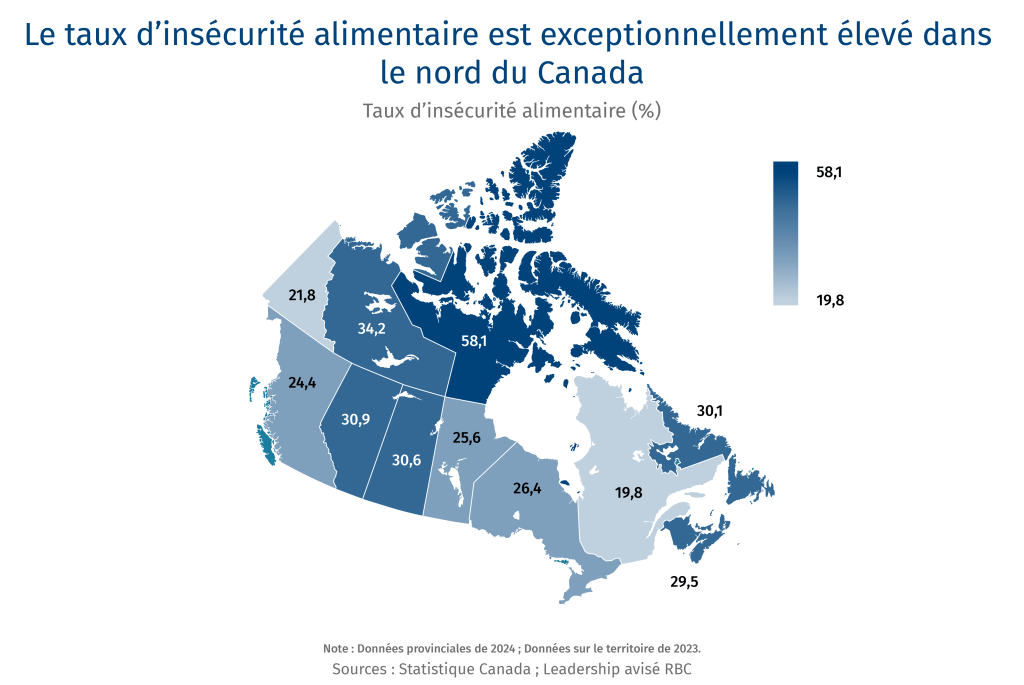

Promouvoir le développement et renforcer les services de santé dans les collectivités rurales et éloignées, tout en accélérant les grands projets d’infrastructure au Canada. L’ambition du Canada d’accélérer les grands projets d’infrastructure, du port de Churchill au Cercle de feu, se concentre principalement dans les régions rurales et éloignées du nord du Canada. Les régions rurales et éloignées du Canada représentent 25 % du PIB du Canada, mais elles sont nettement déficientes en matière de soins de santé, de logement et d’accès aux autres besoins essentiels comme les aliments sains.17 L’insécurité alimentaire est élevée partout au Canada, mais plus particulièrement dans le Nord et dans les régions éloignées. Plus de 58 % des habitants du Nunavut sont en situation d’insécurité alimentaire. De plus, au Canada, seulement 7 % des médecins travaillent dans les régions rurales, alors que celles-ci représentent 18 % de la population totale du Canada.18

Les plans du Canada pour assurer sa sécurité et sa souveraineté économiques reposent en grande partie sur la disponibilité d’une main-d’œuvre productive dans les régions rurales et éloignées. Toutefois, il est compliqué de convaincre les travailleurs de rester ou d’emménager dans les régions rurales ou éloignées pour mener à bien les projets en question si ces régions ne leur permettent pas d’accéder aux ressources dont ils ont besoin pour assurer une vie saine à leurs familles. Le Canada pourrait renverser la tendance d’une croissance 15 fois plus rapide dans les zones urbaines que dans les régions rurales en atténuant la fuite des cerveaux et des ressources grâce à des investissements dans les ressources des collectivités, en renforçant par exemple l’accès aux soins de santé, aux aliments et au logement, afin de se mettre au niveau de ses ambitions en matière de grands projets d’infrastructure.19

Améliorer l’accès au soutien financier et aux prestations sociales pour les ménages en engageant des réformes politiques. Le moment serait bien choisi pour faire avancer les projets de réforme, à présent que le gouvernement libéral s’est engagé à examiner et réformer le processus de demande de crédit d’impôt pour personnes handicapées (CIPH). Le CIPH donne accès à d’importants programmes du gouvernement fédéral, dont la Prestation canadienne pour les personnes handicapées, l’Allocation canadienne pour enfants destinée aux enfants handicapés et le Régime canadien de soins dentaires. Cet examen donne l’occasion d’encourager le réseau canadien de banques alimentaires desservant les familles bénéficiaires du CIPH à élaborer des solutions pratiques et efficaces pour les ménages, en particulier ceux qui font face à la crise du logement et à l’insécurité alimentaire.

En plus de l’admissibilité aux prestations, les groupes les plus vulnérables au Canada, y compris les personnes handicapées et les sans-abri, sont souvent les plus difficiles à joindre pour faire les déclarations fiscales, et le taux de déclaration de revenus de cette population est inférieur à la moyenne nationale de 92 %.20 Les revenus non déclarés et les crédits d’impôt non réclamés représentent plus de 8,9 millions de chèques de l’Agence du revenu du Canada (ARC) non encaissés, pour un total de 1,4 milliard de dollars.21 La valeur des crédits d’impôt ne résoudra pas toutes les difficultés financières des ménages, mais c’est un bon début.

Le projet pilote de l’ARC concernant la déclaration automatique des revenus, de même que les approches visant à rationaliser et à simplifier les déclarations fiscales sont l’occasion de définir des services de soutien qui aideraient les Canadiens à naviguer dans les processus administratifs pour devenir admissibles aux crédits d’impôt et en bénéficier. Nous avons aussi beaucoup à apprendre des organismes communautaires, comme les banques alimentaires, qui offrent des services intégrés tels que des programmes d’alimentation et de littératie financière aux populations les plus vulnérables et marginalisées du Canada.

Harmoniser les objectifs de sécurité alimentaire avec l’essor de la construction résidentielle au Canada. La réduction des coûts du logement peut transformer le budget d’un ménage. Le projet du nouveau gouvernement fédéral libéral de construire 500 000 logements par année stimulerait l’économie tout en répondant à un besoin essentiel, étant donné que l’une des priorités du plan « Construire des logements au Canada » est de construire des logements abordables à grande échelle. Cette priorité se traduit par un engagement de 6 milliards de dollars en faveur du logement très abordable couvrant les logements admissibles aux allocations, le logement pour les Autochtones et les refuges. En plus de construire rapidement de tels logements et d’établir des cibles relatives aux sans-abri dans les provinces, le gouvernement pourrait envisager de s’harmoniser avec les objectifs de sécurité alimentaire et les actions menées à l’échelle nationale afin d’évaluer ses progrès en matière de logement abordable, dans l’objectif d’améliorer l’accès à un mode de vie plus sain et plus productif, ce qui contribuerait à la croissance de l’économie canadienne.

L’insécurité alimentaire est un problème systémique qui requiert des solutions fondées sur les systèmes. Alors que le Canada s’engage dans une ère de stimulation de la croissance, le moment est venu d’examiner la façon dont le pays peut mettre à profit son approche unifiée pour lutter contre les symptômes les plus chroniques d’une économie à la dérive : l’insécurité alimentaire et la pauvreté.

Expériences et approches dans le reste du monde

L’insécurité alimentaire touche tous les pays, et plus de 295 millions de personnes sont aux prises avec la faim aiguë dans le monde. Les pays adoptent des approches différentes pour mesurer, surveiller et atténuer le problème, qui vont bien au-delà des programmes et des politiques alimentaires et s’étendent aux domaines du revenu, du logement et de l’équité sociale. Toutefois, les économies avancées comme le Canada élargissent de plus en plus leurs programmes alimentaires pour contrer les répercussions de l’insécurité alimentaire sur les collectivités à court terme.

Au Royaume-Uni, plus de 7 millions de personnes, soit 11 % de la population, appartiennent aux ménages en situation d’insécurité alimentaire.22 Et un tiers des enfants du Royaume-Uni vivent dans la pauvreté. Pour relever ce défi, le gouvernement a mis sur pied un Groupe de travail contre la pauvreté des enfants.23 De plus, le Royaume-Uni a mis en place plusieurs programmes notables directement liés à l’accès aux aliments, parmi lesquels :

Un programme de repas scolaires gratuits fournit aux enfants et aux jeunes des repas conformes aux normes alimentaires recommandées. En plus des repas scolaires, le Royaume-Uni a lancé le programme Holiday Activities and Food (HAF) en 2022 afin d’améliorer l’accès à la nourriture et aux ressources pendant les vacances scolaires.24

En Angleterre, au Pays de Galles et en Irlande du Nord, les bons Healthy Start aident les personnes à faible revenu à se procurer des vitamines prénatales, du lait maternisé et des aliments adaptés à la santé des enfants en bas âge. En Écosse, un programme équivalent appelé Best Start Foods a été lancé en août 2019.

Household Support Fund : prestations de 1,5 milliard de livres sterling allouées en 2022-2023 pour aider les ménages à payer les dépenses essentielles comme l’alimentation, l’électricité et le logement.

De plus, le Royaume-Uni mène sa plus grande campagne de construction de logements depuis la Seconde Guerre mondiale. Cet effort de construction est motivé par les répercussions de la pénurie de logements abordables sur la stabilité et les dépenses des ménages. La campagne inclut un plan visant à créer une douzaine de nouvelles villes d’environ 10 000 logements chacune.25

En Nouvelle-Zélande, 27 % des ménages avec enfants ont souvent ou parfois manqué de nourriture en 2023, ce qui marque une hausse par rapport à 14,4 % en 2021.26 Face à l’aggravation de l’insécurité alimentaire, la Nouvelle-Zélande a dirigé la mise sur pied d’une feuille de route sur 10 ans en faveur de la sécurité alimentaire pour la Coopération économique pour l’Asie-Pacifique (APEC). Ce plan couvre quatre domaines clés : la numérisation, la productivité, l’inclusivité et la durabilité. L’APEC comprend 21 pays membres de la ceinture du Pacifique, y compris le Canada.

Plusieurs ministères néo-zélandais encadrent la recherche, les politiques et les programmes en faveur de la sécurité alimentaire, notamment ceux de la santé, de l’éducation et du développement social, ce qui témoigne de la reconnaissance de l’impact de l’insécurité alimentaire sur la santé et le bien-être des humains. La Nouvelle-Zélande connaît le développement d’un mouvement de plus en plus marqué en faveur de l’accès aux ressources dans les quatre principales régions du pays, en vue de répondre aux besoins essentiels et d’améliorer les conditions de vie :

Lancement en 2022 du Public Health Advisory Committee. En 2023, ce comité a été chargé d’examiner le système alimentaire de la Nouvelle-Zélande et d’émettre des conseils et des recommandations, lesquels sont présentés dans son rapport de 2024 intitulé Rebalancing Our Food System.

La Nouvelle-Zélande verse des fonds publics pour entretenir les infrastructures de distribution alimentaire dans les collectivités et soutenir les centres alimentaires communautaires régionaux dans le cadre du programme Food Secure Communities établi en 2020.

Le programme de repas sain à l’école (Ka Ora, Ka Ako) a été lancé en 2019 pour offrir des repas gratuits aux élèves qui fréquentent les écoles de régions à faible revenu. Le programme est mis en œuvre dans plus de 1 000 écoles et fournit des repas à près de 240 000 étudiants chaque jour.

L’insécurité alimentaire a touché 47 millions d’Américains en 2023. À l’issue de la pandémie, les États-Unis ont connu une tendance similaire à celle du Canada, c’est-à-dire que le taux des ménages en situation d’insécurité alimentaire est passé de 10 % à 14 % entre 2021 et 2023.27 Parmi les pays de l’OCDE, seul le Costa Rica présente des inégalités de revenus prononcées. Les projets de loi comme celui de la « grande et belle loi » menacent d’aggraver les inégalités aux États-Unis en augmentant la dette nationale, ce qui pourrait mener à des coupes dans les programmes visant à réduire l’insécurité alimentaire et améliorer l’accès à la nourriture, notamment :

Le programme Supplemental Nutrition Assistance Program (SNAP) offre une subvention soumise à restrictions pour l’achat de nourriture. Le SNAP dessert 42,2 millions de personnes par mois en moyenne (12,6 % de la population des États-Unis).28 Il a été démontré qu’une participation au programme SNAP pendant six mois permet de réduire l’insécurité alimentaire de 5 à 10 points de pourcentage, et que ce programme est encore plus efficace pour les enfants et les personnes dont la sécurité alimentaire est très faible.29 30 Le SNAP a également démontré son incidence positive sur l’activité économique et la création d’emplois au sein des collectivités locales.

TLe programme Special Supplemental Nutrition Program for Women, Infants and Children (WIC) offre une subvention alimentaire soumise à restrictions, destinée aux femmes enceintes, aux jeunes mères, aux nourrissons et aux enfants jusqu’à cinq ans qui répondent à des critères d’admissibilité fondés à la fois sur le revenu et la nutrition.31 En 2023, le gouvernement fédéral a consacré 6,6 milliards de dollars américains au programme WIC, qui a bénéficié en moyenne à 6,6 millions de personnes par mois.32

Statistique Canada. Caractéristiques de la population active selon la région métropolitaine de recensement, moyenne mobile sur trois mois, données désaisonnalisées, 2025.

Statistique Canada. Emploi selon le secteur, données mensuelles désaisonnalisées et cycle de tendance, cinq derniers mois (x 1 000), 2025.

Statistique Canada. Dépenses des ménages selon le quintile de revenu du ménage, Canada, régions et provinces, 2025.

French et al. La qualité nutritive des aliments achetés varie selon le revenu des ménages (étude SHoPPER, 2019).

Statistique Canada. Caractéristiques de la population active selon la région métropolitaine de recensement, moyenne mobile sur trois mois, données désaisonnalisées, 2025.

Li T, Fafard St-Germain AA, Tarasuk V. : Surveillance de l’insécurité alimentaire des ménages au Canada (2022), 2023.

Statistique Canada. Insécurité alimentaire selon certaines caractéristiques démographiques, 2025.

Statistique Canada. Insécurité alimentaire selon le type de famille économique, 2025.

Statistique Canada, Enquête sur la santé dans les collectivités canadiennes (ESCC) 2005, 2007-2008, 2009-2010, bases de données administratives de l’Ontario. D’après : Tarasuk, Cheng, de Oliveira, Dachner, Gundersen et Kurdyak (2015)

Gallegos et al. Insécurité alimentaire et développement de l’enfant, 2021.

The Budget Lab at Yale. State of U.S. Tariffs : 15 avril 2025

Banques alimentaires Canada. Lettre ouverte conjointe : Réduire de moitié l’insécurité alimentaire au Canada d’ici 2030, 2025.

Beardsley, McCain et Saul. Engageons-nous à réduire l’insécurité alimentaire de moitié, 2022.

Innovation, Sciences et Développement économique Canada Développement économique rural.

Institut canadien d’information sur la santé. Profil des médecins au Canada, 2025

Statistique Canada. Recensement en bref, 2022.

Canada Revenue Agency. Statistical report on the participation of the hard-to-reach populations in the tax and benefit systems, 2024.

Agence du revenu du Canada. Environ 1,4 milliard de dollars de chèques non encaissés dormaient dans les coffres de l’Agence du revenu du Canada en 2022.

Parlement du Royaume-Uni. Who is experiencing food insecurity in the UK? 2024.

Gouvernement du Royaume-Uni. Tackling Child Poverty: Developing Our Strategy, 2024.

Gouvernement du Royaume-Uni. Guidance : Holiday activities and food programme 2024, 2025.

Gouvernement du Royaume-Uni. Government unveils plans for next generation of new towns, 2025.

Ministère de la Santé. New Zealand Health Survey, 2025.

Economic Research Service, département de l’Agriculture des États-Unis. Food Security in the U.S. – Key Statistics & Graphics, 2025.

Economic Research Service, département de l’Agriculture des États-Unis. SNAP in Action, 2025.

Economic Research Service, département de l’Agriculture des États-Unis. Measuring the Effect of SNAP Participation on Food Security, 2025.

Johnson-Green et Claflin. Gender and Racial Justice in SNAP, 2021.

Economic Research Service, département de l’Agriculture des États-Unis. Programme WIC | Economic Research Service, 2025.

Economic Research Service, département de l’Agriculture des États-Unis.

La prospérité des écosystèmes naturels est essentielle à la croissance d’une économie nord-américaine fondée sur les ressources. Les politiques de construction et de forage à outrance sont motivées par des objectifs à court terme comme le développement du commerce international, la souveraineté économique, la sécurité et l’accessibilité financière, alors même que les plans de croissance devraient tenir compte de notre principal atout : la nature.

L’Institut d’action climatique RBC a co-organisé une table ronde avec Nature United dans le cadre du colloque du Salazar Center for North American Conservation, qui s’est tenu à Vancouver la semaine dernière. Le sujet :Comment faire de la conservation et de la gérance de l’environnement des atouts stratégiques dans les plans de croissance des secteurs dépendants de la nature, comme la foresterie, l’agriculture et l’exploitation minière ?

Voici ce que nous avons entendu :

Accent sur les avantages économiques.Nous continuons de nous éloigner des modèles de protection de paysages fondés sur l’absence d’activité ou d’accès public au profit d’approches qui soutiennent les économies locales : création d’emplois, d’espaces de loisirs et de nouvelles sources de revenus (crédits compensatoires) et d’entreprises (écotourisme, exploitation forestière responsable, gestion forestière). Cette évolution tient compte du fait que la conservation durable repose sur les humains. Un bon exemple est l’achat en 2021 par le conseil tribal Heiltsuk de Shearwater Marine Ltd, un centre de villégiature et une marina de 63 acres à Bella Bella, en Colombie-Britannique. Les Heiltsuks ont ainsi récupéré une partie importante de leur territoire et ouvert de nouvelles perspectives économiques, notamment dans le secteur de l’écotourisme culturel.

Communication adaptée aux valeurs locales. La transition énergétique risque d’appauvrir les communautés rurales dont l’emploi et l’activité économique dépendent de l’extraction des combustibles fossiles. La revitalisation de ces communautés par une transition économique axée sur la nature peut faire partie de la solution, mais pour obtenir l’adhésion des communautés à de telles stratégies, il faut les leur communiquer dans un langage qui tienne compte des valeurs et des priorités locales. En Virginie-Occidentale, un haut lieu de l’exploitation du charbon où l’administration Trump concentre ses efforts de relance de cette industrie, une telle stratégie économique axée sur la nature a permis de créer des emplois et de réhabiliter des villes abandonnées. Les occasions ne manquent pas : foresterie responsable, restauration des forêts, réhabilitation écologique de sites miniers abandonnés, et développement du tourisme le long de la chaîne de montagnes des Appalaches.

Débat sur l’attribution d’une valeur monétaire à la nature. Alors que les détracteurs dénoncent la marchandisation de la nature, les partisans soutiennent que sa valorisation favorise l’investissement d’un plus grand nombre de parties prenantes. Ce débat a façonné l’influence de la nature sur le marché de la compensation écologique ainsi que sur d’autres mécanismes – allant de la comptabilité budgétaire aux obligations vertes – qui encouragent l’investissement dans la nature. Par exemple, la ville de Gibsons, en Colombie-Britannique, a développé une stratégie axée sur les actifs naturels, intégrant ainsi la valeur de la nature dans ses processus de planification. En effet, la ville a conclu que l’infrastructure verte était rentable pour la gestion des eaux de ruissellement, ce qui a permis de réduire les coûts associés au développement de projets résidentiels et commerciaux.

Trois choses à surveiller :

Le projet d’allègement fiscal aux États-Unis pourrait autoriser la vente de près de 300 millions d’hectares de terres publiques. On craint de plus en plus que ces terres ne soient vendues à des fins d’exploitation minière, forestière et pétrolière sans véritable encadrement. Ce problème concerne également le Canada, puisque les terres publiques voisines offrent des milieux naturels intacts aux espèces sauvages dont les routes migratoires franchissent les frontières. Ces terres jouent également un rôle essentiel dans la capacité des États-Unis à contribuer à l’atteinte des objectifs internationaux en matière de biodiversité et de climat. Le texte de loi sur le maintien des terres publiques sous contrôle public (Public Lands in Public Hands Act) vise à interdire au Secrétaire à l’Intérieur et au Secrétaire à l’Agriculture de vendre des terres de plus de 300 acres à une entité non fédérale. Le projet de loi a été initialement parrainé par Ryan K. Zinke, représentant républicain du Montana au sein du Congrès américain. Le projet de loi est actuellement examiné par la sous-commission des forêts et de l’horticulture du Congrès.

Le rôle de l’accord des Nations unies sur la biodiversité au-delà des juridictions nationales dans l’exploitation de l’Arctique. Si l’accord compte 114 pays signataires, seuls 21 l’ont ratifié à ce jour, ce qui est bien en deçà des 60 nécessaires pour qu’il entre en vigueur et garantisse la conservation et l’exploitation durable de la biodiversité marine dans les eaux internationales. L’Arctique abrite certains des plus vastes écosystèmes marins intacts du monde, dont la protection est plus que jamais d’actualité puisque la Russie, la Chine, les États-Unis et le Canada s’intéressent au tourisme, à la pêche commerciale, au transport maritime transarctique et à l’exploitation minière en eaux profondes.

Le gouvernement Carney peut-il renforcer les ressources naturelles du Canada dans un contexte de croissance ? Le gouvernement libéral présente un plan visant à accélérer et à étendre les projets dans les secteurs de l’énergie et des minerais critiques, tout en s’engageant à intensifier les efforts de conservation de la nature au Canada. Le défi de ce gouvernement libéral minoritaire sera de concilier la réconciliation avec les Autochtones, les efforts en faveur de la nature et l’exploitation des ressources, tout en apaisant les tensions liées au rythme des projets et à la valeur accordée à la nature dans les secteurs extractifs.

Lisa Ashton, responsable principale, Politique agricole et climatique, Institut d’action climatique RBC

Martha Rogers,économiste principale, The Nature Conservancy/Nature United

Pour prendre le pouls de l’industrie agroalimentaire, l’équipe Leadership avisé RBC a rencontré la semaine dernière des agriculteurs de tout le Canada, allant des producteurs de porcs du Manitoba aux membres du secteur des fruits et légumes rassemblés à Montréal pour leur salon annuel.

Il est évident que le secteur est fortement motivé à poursuivre sur sa lancée, d’autant plus que l’année dernière, la valeur des exportations agroalimentaires canadiennes a atteint le chiffre record de 106 milliards de dollars. Tous les regards sont tournés vers les prix des marchandises, la politique agricole américaine et, bien sûr, l’impact des droits de douane du président américain Donald Trump.

Ce que nous avons entendu:

De nombreux agriculteurs choisissent de rester calmes et de tenir bon. Les agriculteurs sont habitués à la volatilité, car ils doivent faire face aux conditions météorologiques imprévisibles, aux fluctuations des prix des marchandises et aux pannes d’équipement. Bon nombre d’entre eux voient les droits de douane imposés par Trump simplement comme une perturbation supplémentaire. D’autres tentent de surmonter les fluctuations de prix qui en ont découlé, notamment pour le canola. En réponse aux droits de douane du Canada sur les véhicules électriques, la Chine a imposé ses propres droits de douane sur les pois et les produits canadiens à base de canola. En conséquence, certains producteurs, notamment de céréales et de grains oléagineux, envisagent de modifier la rotation des cultures pour la saison de plantation 2025.

Faire face à la demande d’articles fabriqués au Canada. L’augmentation de la demande pour des produits canadiens conduit à une détérioration des produits américains que l’on trouve dans les épiceries. Ce mouvement s’ajoute aux efforts visant à accroître la superficie des serres canadiennes et la diversité des produits pour combler l’écart entre la production et la consommation de fruits et légumes.

Les producteurs et transformateurs alimentaires canadiens s’efforcent de renforcer leur conformité à l’Accord États-Unis–Mexique–Canada (AEUMC). Les entreprises se préparent à un examen minutieux à la frontière pour prouver leur conformité à l’AEUMC et leur respect des règles énoncées, notamment en ce qui concerne le pays d’origine. Seulement 0,1 % de tous les produits agroalimentaires échangés en 2024 n’étaient probablement pas conformes à l’AEUMC, mais plus d’un tiers des exportations agroalimentaires du Canada, bien que conformes, n’ont pas été échangées dans le cadre de l’accord.

La diversification des échanges est commencée. Il reste néanmoins à voir si les détaillants et les commerçants canadiens pourront se procurer des produits alimentaires de qualité et de prix équivalents. Les exportateurs et les détaillants cherchent à savoir où ils peuvent se procurer les produits dont ils ont besoin pour leurs clients. Toutefois, les Canadiens voudront-ils acheter une orange marocaine plutôt qu’une orange de la Floride ?

Nos ports peuvent-ils répondre à nos ambitions de croissance et de diversification ? Dans le secteur agroalimentaire, le Canada a des délais d’exécution plus longs que ses principaux concurrents, notamment les États-Unis, l’Australie et le Brésil. Le potentiel afflux de produits dans les ports canadiens, en raison de l’augmentation des coûts de transport des marchandises aux États-Unis, pourrait provoquer une congestion accrue et des goulets d’étranglement plus importants si le Canada ne se prépare pas à cette croissance.

Trois choses à surveiller :

L’impact du soutien agricole d’urgence des États-Unis sur la compétitivité des agriculteurs canadiens. L’Emergency Commodity Assistance Program (ECAP) du département de l’Agriculture est un programme d’aide économique ponctuelle de 10 milliards de dollars destiné à aider les agriculteurs à atténuer les effets de l’augmentation du coût des intrants et de la chute des prix des marchandises. Par exemple, les agriculteurs américains peuvent recevoir jusqu’à 77,66 $ par acre d’avoine et environ 30 $ par acre pour le soja et le blé.

Réductions dans les programmes et services de recherche agricole aux États-Unis. Le démantèlement de l’Agence américaine pour le développement international (USAID) et les réductions dans le financement de 19 laboratoires d’innovation basés dans 17 États dans des universités ayant bénéficié d’un don de terrain, ainsi que les réductions proposées dans la recherche climatique de l’Agence américaine d’observation océanique et atmosphérique (NOAA) peuvent compromettre l’innovation agricole et risquent d’interrompre des services essentiels tels que la surveillance météorologique.

Risque d’augmentation des coûts et de perturbation des chaînes d’approvisionnement passant par les ports américains, de La Nouvelle-Orléans à Philadelphie. Le décret du 9 avril de Trump, Restoring America’s Maritime Dominance (restaurer la domination maritime de l’Amérique), charge les représentants américains du commerce de donner suite à une proposition qui prévoit des droits de quai de 1 million de dollars dans les ports américains pour tout navire faisant partie d’une flotte comprenant des navires construits en Chine ou battant pavillon chinois. Outre le risque lié aux coûts, les services douaniers américains pourraient ralentir les chaînes d’approvisionnement « juste à temps » nécessaires pour acheminer les bleuets péruviens au Canada.

Lisa Ashton est responsable principale, Politique agricole

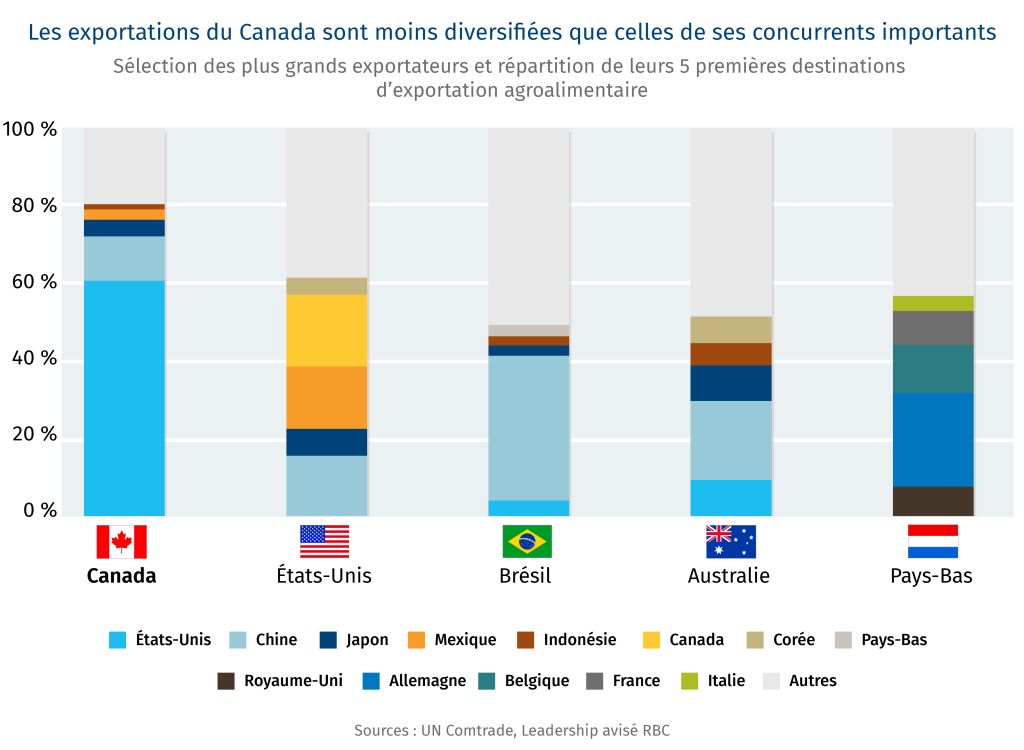

Les tensions commerciales avec les États-Unis ont braqué les projecteurs sur le commerce international des produits agroalimentaires canadiens : la menace tarifaire américaine représente un défi particulier pour les exportations agroalimentaires canadiennes, lesquelles ont aujourd’hui une part de 20 % dans les importations agroalimentaires américaines.

Les exportations vers les États-Unis sont à la hausse : plus de 60 % des exportations agricoles et agroalimentaires du Canada sont destinées aux États-Unis, et la valeur de ces exportations a quadruplé depuis 2000.

Toutefois, le Canada est à la traîne de ses concurrents à l’échelle mondiale : le Canada a reculé du 5e au 7e rang dans le commerce agroalimentaire mondial, et le pays pourrait chuter à la 9e place d’ici 2035 si des mesures correctives ne sont pas prises.

Les concurrents gagnent du terrain sur les marchés mondiaux à forte croissance : plusieurs concurrents agroalimentaires émergents comme le Brésil ont gagné du terrain en Afrique et au Moyen-Orient, tandis que les rivaux traditionnels comme l’Australie gagnent des parts de marché en Asie du Sud-Est.

Les occasions commerciales s’élèvent à 44 milliards de dollars pour le Canada : selon une nouvelle modélisation réalisée par RBC et le Centre pour l’avenir du Canada du Boston Consulting Group, le Canada peut augmenter sa part de marché mondiale et remonter au 5e rang des exportations à condition de déployer les investissements adéquats. Cela pourrait ajouter 44 milliards de dollarsa à la valeur des exportations agricoles et agroalimentaires d’ici 2035.

Il est essentiel d’établir un plan précis : pour regagner des parts de marché, le Canada doit se concentrer sur l’innovation, les capitaux, l’infrastructure des exportations, l’accès numérique et la commercialisation mondiale des produits agroalimentaires.

Le Canada est devenu trop dépendant des États-Unis pour ses exportations agroalimentaires

Acier, automobile, bois et pétrole : le conflit commercial grandissant entre les États-Unis et le Canada est concentré sur les secteurs phares de notre économie de cols bleus. Cependant, si nous observons ce qui traverse les frontières, nous avons toutes les chances de voir des produits agricoles et agroalimentaires – qu’il s’agisse de homards transportés par camion de la Nouvelle-Écosse au Maine, de muffins exportés de Toronto vers Chicago ou de bétail voyageant de l’Alberta au Montana.

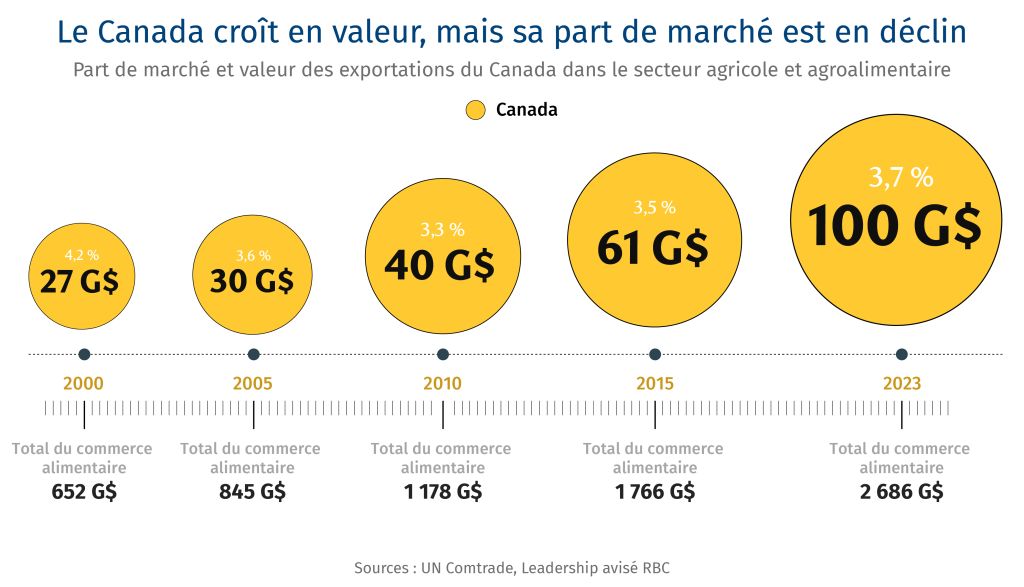

Des produits agricoles et agroalimentaires d’une valeur de plus de 100 milliards de dollars franchissent les frontières chaque année, les États-Unis important près de 60 % de ces marchandises. 1 bEt grâce à l’augmentation des investissements dans le secteur de la transformation agroalimentaire au cours des 20 dernières années, la balance commerciale ne cesse d’augmenter. La valeur des exportations canadiennes vers les États-Unis a quadruplé depuis 2000, et le Canada représente aujourd’hui 20 % des importations américaines de produits agricoles et agroalimentaires.2

Cette discrète transformation a aidé le secteur agroalimentaire canadien à devenir la plus grande source de manufacture du pays.2 Nous ne sommes plus seulement un producteur de marchandises en vrac, mais aussi un fournisseur étranger de premier choix dans les rayons des épiceries et sur les tables des Américains, car les agriculteurs et les producteurs canadiens ont beaucoup progressé dans l’élaboration de nouveaux produits alimentaires et dans leur commercialisation aux États-Unis.

Prenons l’exemple du canola, utilisé pour la cuisine et les biocarburants ainsi que pour l’alimentation animale. Grâce à l’envergure des usines de trituration, près de 96 % des volumes d’exportation d’huile de canola et 65 % des volumes d’exportation de tourteau de canola canadiens ont été envoyés aux États-Unis en 2024.4 Puis il y a la potasse, élément essentiel des engrais américains. Le Canada répond à 85 % des besoins des États-Unis, et ce chiffre pourrait augmenter si les États-Unis s’écartaient de la Russie et de la Biélorussie, leurs seuls autres fournisseurs importants.5

Les deux pays en ont bénéficié. Les États-Unis ont profité d’un accès prioritaire à la production et à la transformation du Canada, qui présente un avantage concurrentiel pour ce qui est des produits comme les préparations de céréales et les huiles végétales. L’importance de la base de production des Prairies canadiennes, ainsi que l’ampleur et la proximité des centres de fabrication et de transformation de l’Ontario et du Québec ont joué un rôle clé dans l’afflux de capitaux d’investissement au cours des dernières années. En outre, l’importance et la régularité des volumes, conjuguées à la faiblesse du dollar, ont renforcé la capacité du Canada à s’imposer comme un fournisseur de premier plan. L’amélioration de l’efficience des exploitations agricoles et des entreprises de transformation alimentaire canadiennes a encore raffermi la position du Canada en tant que pays fiable et efficace pour s’approvisionner en produits agricoles et agroalimentaires. Par conséquent, l’industrie alimentaire canadienne a augmenté son ratio de valeur ajoutée (production moins consommation) de 71 % entre 2014 et 2023.6

Ces avantages sont aujourd’hui menacés, dans le contexte de tarifs douaniers qui pourraient être appliqués à grande échelle. Si ces tarifs sont appliqués aux produits agricoles et agroalimentaires, ils feront du Canada un partenaire commercial moins intéressant pour les États-Unis, car notre position d’exportateur de produits agricoles et agroalimentaires à faible coût par rapport à d’autres pays, dont la Chine et les Pays-Bas, en pâtira. Le secteur de la production d’aliments et de boissons pourrait également avoir du mal à maintenir ses niveaux d’investissement, car jusque là, l’un de ses principaux arguments de vente est l’accès privilégié au plus grand marché du monde.

Ces défis obligeront les producteurs canadiens à faire un choix : assumer le coût des tarifs douaniers pour accéder au marché américain, ou répondre davantage à la demande d’autres régions.

Entre-temps, notre compétitivité mondiale s’est effritée

Depuis plusieurs générations, le Canada est un leader mondial de l’agriculture, avec par exemple les expéditions de blé vers la Chine pendant les conflits postrévolutionnaires du pays, de porc vers le Japon lorsque son économie a décollé, de lentilles vers l’Inde pour nourrir les villes en forte croissance, et de sirop d’érable vers l’Europe à l’ouverture de ses marchés. La potasse, les engrais et les semences canadiens ont également joué un rôle essentiel dans la capacité des agriculteurs du monde entier à augmenter la production destinée à leurs propres marchés. Grâce à des décennies de croissance des exportations, avec une longueur d’avance sur la plupart des secteurs économiques canadiens, notre secteur agroalimentaire est entré dans le XXIe siècle comme un chef de file de la productivité. Mais avec autant d’attention portée au marché américain, de nombreux Canadiens n’ont pas réalisé que le reste du monde était en train de les rattraper et, dans certaines catégories, de les dépasser.

Voici où nous en sommes aujourd’hui dans le classement mondial : au cours du premier trimestre de ce siècle, nous sommes passés de la 5e à la 7e place, dépassés par la Chine et le Brésil.7 Et si les conditions des affaires restent stables, nous pourrions tomber à la 9e place au cours de la prochaine décennie. Un modèle mondial élaboré par le Boston Consulting Group et RBC montre que depuis 2000, la part de marché du Canada a décliné de 12 % en termes relatifs. Nos exportations continuent de croître : elles ont quadruplé au cours de la période. Le problème est que nous ne suivons pas le rythme du reste du monde, qui a vu ses exportations agricoles et agroalimentaires multipliées par cinq au cours de la même période.c d

Le déclin relatif pourrait être un signal d’alarme indiquant que nos exportations agricoles et agroalimentaires ne sont pas seulement trop dépendantes des États-Unis, mais aussi menacées par une concurrence encore plus acharnée à l’étranger dans les décennies à venir. D’autres pays, comme le Brésil et le Chili, ont gagné une grande partie des marchés de la viande et du poisson, où le Canada était compétitif par le passé.

L’Équateur est un autre cas intéressant. Le pays dispose d’une aquaculture intérieure très concentrée, aux environs de la ville de Guayaquil, où les progrès de la génétique des crevettes ont permis de multiplier le volume de production par 18 depuis 2000.8 Aujourd’hui, les crevettes représentent près de 24 % des exportations totales de l’Équateur et 25 % du marché mondial des exportations de crustacés, en incluant les crevettes et les homards.9 Des tendances similaires sont observées pour les myrtilles du Pérou, les pâtes de la Turquie et le soja du Paraguay. Cette croissance ciblée et dynamique de la part de nos concurrents a fait perdre au Canada des parts de marché dans deux tiers des secteurs qui composent le commerce agricole et agroalimentaire, à savoir la viande (-2 %), les animaux vivants (-5 %) et les boissons et spiritueux (-2 %). Selon notre modèle, le Canada a ainsi perdu 23 milliards de dollars de valeur d’exportation en 2023 en raison des parts de marché perdues depuis 2000, ce qui dépasse la valeur des exportations canadiennes d’acier et de fer vers les États-Unis en 2024.

Il est important de surveiller le front de l’Asie du Sud-Est et du Sud. La consommation agricole et alimentaire de l’Inde et de l’Asie du Sud-Est devrait s’accroître à plus de 31 % de la consommation mondiale au cours de la prochaine décennie.10 Depuis longtemps, une grande partie de la région représente un marché sûr pour les producteurs canadiens, qu’il s’agisse de soja pour le Vietnam, de blé pour l’Indonésie ou de pois pour l’Inde. Toutefois, la région se tourne de plus en plus vers d’autres fournisseurs. L’accord de libre-échange entre l’Australie, la Nouvelle-Zélande et l’Association des nations de l’Asie du Sud-Est (ANASE) a éliminé les tarifs douaniers sur 99 % des exportations néo-zélandaises vers l’Indonésie, la Malaisie, les Philippines et le Vietnam. En vertu de cet accord, l’Australie a régulièrement augmenté ses exportations vers l’ANASE, qui représente aujourd’hui 23 % de la valeur de ses exportations agricoles et agroalimentaires.11 12 Le Brésil est un autre concurrent à surveiller. L’accent placé par le pays sur la promotion de son commerce n’en a pas seulement fait un fournisseur de l’ANASE plus important ; mais cela a aussi accéléré sa présence en Afrique et au Moyen-Orient – qui affichent la plus forte croissance du monde – où la valeur de ses exportations a bondi de 24,4 % et 20,4 %, respectivement, entre 2023 et 2024.13

Cette réorganisation du commerce alimentaire mondial s’est déroulée en grande partie pendant une période de libéralisation du commerce mondial, mais cette ère est peut-être en train de prendre fin. Si les barrières tarifaires et non tarifaires se normalisent, et si le commerce devient plus politisé, la capacité du Canada à être compétitif à l’international pourrait être à nouveau remise en question, notamment face aux exportateurs résurgents comme le Kazakhstan qui cherchent à regagner des parts de marché, en particulier en Asie et au Moyen-Orient.

L’année dernière, la valeur des échanges mondiaux de marchandises a atteint le chiffre record de 45 000 milliards de dollars, mais la croissance des volumese d’une année sur l’autre est en baisse depuis 2000.14 La croissance annuelle moyenne du volume des échanges a été de 2 % entre 2016 et 2025, ce qui marque un ralentissement par rapport aux 3,45 % enregistrés au cours de la décennie précédente.15 L’un des principaux facteurs à l’origine de ce ralentissement est l’abandon d’un système fondé sur des règles, ce qui a ouvert la voie à des politiques plus protectionnistes.

Par exemple, les interventions commerciales à l’encontre des céréales ont été 2,5 lus nombreuses que les interventions de libéralisation depuis 2009, sous l’impulsion de subventions financières, de prêts d’État et de tarifs douaniers à l’importation.16 L’agriculture et l’agroalimentaire font souvent les frais de ces politiques, compte tenu de l’importance politique des prix des denrées alimentaires et du pouvoir politique des producteurs de denrées alimentaires dans de nombreux pays. Les tarifs douaniers imposés par un membre de l’Organisation mondiale du commerce sur un produit agricole donné s’élèvent en moyenne à 14,8 %, contre 8 % pour les produits non agricoles.17 Le déclin de l’appétit pour le commerce international, le repli des occasions de conclure de nouveaux accords commerciaux et les perturbations de la stratégie d’exportation du Canada axée sur l’Amérique du Nord figurent parmi les plus grands défis que nous devrons sans doute relever dans les années à venir.

Comment se diversifier : tirer parti de nos forces, croître aux côtés de nouveaux alliés, investir dans d’anciens marchés

L’occasion est évidente. Selon notre modèle, la part du Canada dans les exportations mondiales pourrait augmenter de 30 % d’ici 2035, ce qui ajouterait 44 milliards de dollars aux exportations totales, à condition d’atteindre trois grands objectifs commerciaux : croître sur les marchés où le Canada a accès, se développer sur les marchés les plus dynamiques du monde, et maintenir les relations existantes grâce à une « diplomatie alimentaire » renforcée.

Le premier défi est simple : il s’agit de tirer parti de ce que nous avons. Le Canada a conclu 15 accords de libre-échange qui lui donnent accès à plus des deux tiers de l’économie mondiale. Ces accords pourraient permettre de mieux exploiter l’accès du Canada aux marchés d’Europe, d’Asie et d’Amérique latine. Par exemple, l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne élimine progressivement une grande partie des tarifs douaniers sur les fruits de mer. Avant l’AECG, les tarifs douaniers de l’UE sur le poisson et les fruits de mer étaient de 11 % en moyenne, avec des sommets à 25 %. Ils seront totalement supprimés au cours des cinq prochaines années.18

Notre prochain défi consistera à conquérir de nouveaux marchés en croissance, avec une ambition plus grande. Nous pourrions commencer par les marchés asiatiques mentionnés dans la section précédente. Les consommateurs d’Asie du Sud-Est et d’Asie du Sud devraient avoir plus d’argent à dépenser en produits de valeur supérieure au cours de la prochaine décennie, en partie grâce à une croissance économique qui devrait être parmi les meilleures au monde, avec un PIB par habitant en hausse de 3,9 % par an entre 2024 et 2033, selon les prévisions, contre 2,6 % pour la décennie précédente.19 L’Inde est l’une des occasions les plus évidentes : un marché de 1,5 milliard de consommateurs dont l’économie et le niveau de vie augmentent rapidement. En outre, ce marché constituera une occasion de plus en plus importante pour l’industrie canadienne de la transformation agroalimentaire, en particulier dans le domaine des protéines d’origine végétale, grâce à la production canadienne de légumineuses – pois, lentilles et soja.

En particulier, la transformation des oléagineux et des déchets agricoles du Canada peut contribuer à répondre à la croissance de la demande de biocarburants attendue en Asie du Sud-Est, où les taux de mélange de biocarburants avec les combustibles fossiles devraient rester supérieurs à 30 % sur des marchés tels que l’Indonésie. Dans ce pays, la demande de biodiesel devrait augmenter de 56 % au cours de la prochaine décennie.20 L’Afrique subsaharienne, le Moyen-Orient, l’Afrique du Nord et l’Amérique latine devraient également connaître une forte croissance de leur PIB. Dans ces régions, nous pouvons nous attendre à une augmentation de la consommation totale et de la consommation par habitant, mais aussi à une transition vers des aliments plus riches en nutriments, ce qui inclut les protéines animales, les légumes et les légumineuses. Une façon de contribuer : le Canada peut aider à relier le transport maritime mondial aux chaînes d’approvisionnement locales en participant à la construction de corridors alimentaires et d’infrastructures portuaires en Turquie, aux Émirats arabes unis et en Arabie saoudite, qui sont d’importants points d’entrée dans la région.

Troisièmement, le Canada peut renforcer et développer ses partenariats actuels. Ces marchés comprennent les États-Unis, le Japon, la Chine et le Mexique. Or, les trois premiers connaîtront probablement des déficits commerciaux dans le secteur alimentaire au cours de la prochaine décennie, et les producteurs excédentaires comme le Canada se disputeront ces marchés. Notre avantage réside dans les réseaux commerciaux établis et la confiance des consommateurs dans nos produits. En particulier, les États-Unis devraient accroître leurs importations de produits frais, de poisson et d’huiles végétales au cours de la prochaine décennie.21 La stimulation de la production et de la transformation dans ces domaines positionnera le Canada comme un partenaire à la fois fiable et stratégique, à condition de réaliser certains des investissements décrits aux sections suivantes.

Devenu le deuxième plus grand exportateur de produits agricoles et agroalimentaires, le Brésil prend une part exceptionnellement importante dans les exportations mondiales d’oléagineux et de viande, avec des augmentations respectives d’environ 20 % et 11 % en valeur.22

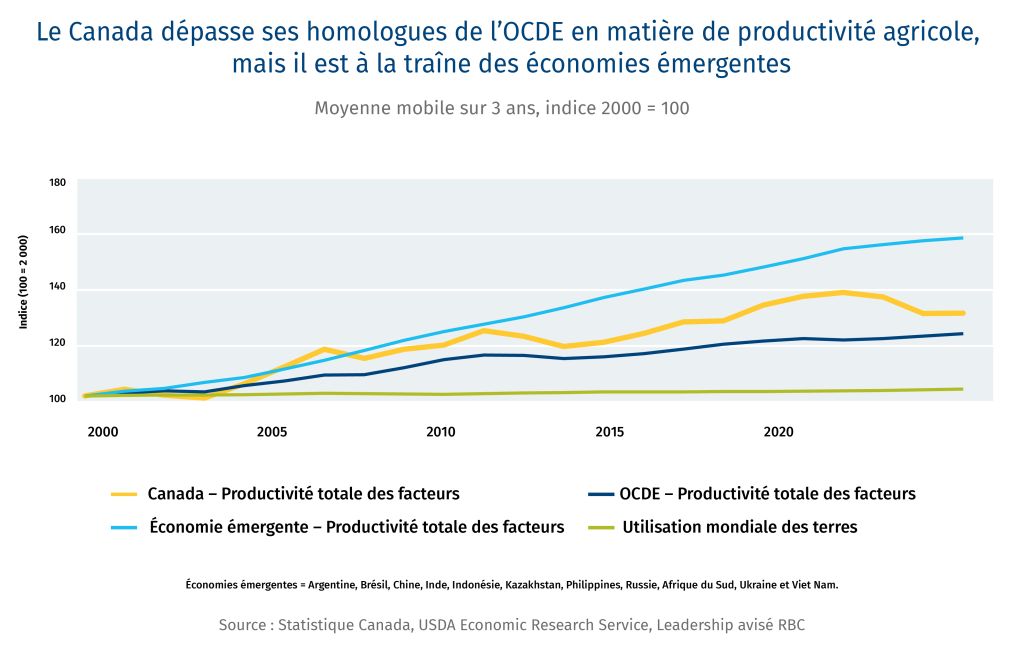

Les cultures en rangs ont presque doublé entre 2000 et 2014 au Brésil, principalement en raison de la conversion des pâturages (80 %), mais aussi des terres forestières (20 %).23 Le Brésil améliore également les rendements par rapport aux intrants tels que la terre, les engrais et la main-d’œuvre, et la productivité des facteurs agricoles globaux a augmenté de 53 % entre 2000 et 2022. À titre de comparaison, la productivité du Canada a augmenté de 27 %.24 f Le régime de politique industrielle a adopté un modèle de soutien aux entreprises au début et au milieu des années 2000, ce qui a attiré les investissements des multinationales de l’agroalimentaire et des sciences de la vie et contribué à financer la croissance du stockage national, des infrastructures de transport et de la capacité de transformation.25

Le Brésil a adopté une approche agressive en matière de marketing et de promotion sur les marchés en croissance, et il augmente progressivement sa part de marché en Chine. D’un autre côté, l’Union européenne, deuxième marché du Brésil, compte appliquer fin 2025 un règlement contre la déforestation interdisant des importations spécifiques, notamment de soja, de bœuf et de produits à base de café associés à la déforestation après 2020.26 Cette réglementation, conjuguée à d’autres politiques environnementales régissant le commerce international, pourrait poser des problèmes de conformité au Brésil malgré le repli des taux de déforestation dans le pays.

Au cours de la prochaine décennie, la politique industrielle brésilienne « Nova Industry Brazil » encouragera à l’innovation et à la durabilité, les chaînes logistiques agroalimentaires étant définies comme une priorité absolue pour la croissance.

Australie : le négociateur

L’Australie a mis à profit ses 18 accords de libre-échange avec 30 pays pour diversifier, développer et adapter ses flux d’exportation agroalimentaires. La valeur des exportations agroalimentaires de l’Australie vers l’Inde s’est envolée de 106 % entre 2022 et 2023 après l’entrée en vigueur de l’Accord de coopération économique et commerciale Inde-Australie (ECTA) en décembre 2022. En 2023, l’Australie a tiré parti de la baisse des tarifs douaniers sur la viande dans le cadre de l’Accord de libre-échange entre la République de Corée et l’Australie, augmentant les ventes de moutons et de chèvres d’environ 50 % en valeur par rapport à 2022.27

L’Australie diversifie sa production afin de s’adapter à la croissance de marchés d’exportation tels que le canola, et soutient cette politique à l’aide de promotion commerciale. Sa nouvelle initiative d’expansion agroalimentaire intersectorielle est la création d’un fonds de 85 millions de dollars destiné à accroître et diversifier les exportations agroalimentaires.28

Participant actif à la commission du Codex Alimentarius, qui est un ensemble de normes alimentaires adoptées à l’échelle internationale. L’harmonisation des normes alimentaires entre les partenaires commerciaux est essentielle pour éviter les barrières non tarifaires.

Espagne : l’expansion

Le pays s’est positionné comme le marché de référence pour les fruits, les légumes et le porc dans l’Union européenne, en se concentrant sur l’échelle de production, la qualité et la production régionalisée.

L’Espagne s’est hissée au rang de chef de file de l’agroalimentaire en se connectant à ses clients européens et internationaux depuis 46 ports.29

L’Espagne a augmenté sa production afin de répondre à la demande de volumes d’exportation, grâce à une amélioration de la productivité et à une transition vers la commercialisation agricole. Cela se traduit par une production sous serre centralisée, optimisée aux fins d’accès au marché régional et de commerce international. Toutefois, ce centre de production dépend principalement du transport routier, ce qui crée des vulnérabilités logistiques.

L’Espagne restera l’un des principaux concurrents du Canada pour ce qui est de l’expansion sur le marché européen si le pays décide d’optimiser son utilisation de l’AECG.

Kazakhstan : la croissance

Bien qu’il ne figure pas encore parmi les 50 premiers exportateurs, le Kazakhstan a multiplié par neuf la valeur de ses exportations agricoles et agroalimentaires depuis 2000.30

Au cours de la prochaine décennie, si les tendances d’utilisation des terres agricoles du Kazakhstan reflètent celles d’autres puissances agricoles telles que le Brésil, le Canada et les États-Unis, on peut s’attendre à ce que ses pâturages, qui représentent environ les trois quarts de toutes les terres agricoles, soient transformés en marchés de cultures.31

Dans le cadre des plans de développement agricole 2021-2030 du ministère de l’Agriculture, le Kazakhstan prévoit stimuler la productivité de sa production de viande et de produits laitiers en augmentant le poids des carcasses et la production de lait par animal en vue d’accroître ses exportations.32

Le secteur agricole du Kazakhstan présente un potentiel de croissance important, mais il est sous-développé et sous-financé. À la suite des investissements significatifs réalisés par les institutions financières d’État telles que KazAgroFinance, le Kazakhstan deviendra un pays à surveiller pour les céréales, les oléagineux, le bœuf et le mouton.33

Tirer parti des avantages mondiaux pour garantir la sécurité alimentaire au pays

Le secteur agricole et agroalimentaire canadien n’est pas seulement un exportateur ; c’est une source d’aliments de haute qualité, abordables et nutritifs pour une population nationale croissante. Nous produisons au-delà de nos besoins, nous positionnant comme un exportateur net de produits agricoles et agroalimentaires d’une valeur de 32 milliards de dollars en 2023.34 Toutefois, la composition productive d’un secteur axé sur l’exportation ne se traduirait pas par un régime alimentaire sain pour tous les Canadiens.35 Une approche équilibrée est nécessaire.

Le Canada a noué des relations commerciales avec des pays spécialisés dans la production d’aliments tels que les fruits de façon plus concurrentielle et productive. En conséquence, le Canada accuse un déficit de production pour les fruits et légumes, ainsi que dans le secteur du sucre et de la confiserie. La technologie pourrait être d’une aide précieuse, en l’occurrence grâce à l’agriculture moderne en environnement contrôlé. Des poches de production en Ontario, au Québec, en Alberta et en Colombie-Britannique ont permis de quintupler les volumes de production de fruits et légumes en serre depuis 2000.36 Ce secteur en pleine croissance peut jouer un rôle essentiel pour combler le déficit de production – la production de légumes devrait doubler et la production de fruits quintupler pour répondre à la demande intérieure.37

Le Canada devra soutenir cette croissance à l’aide de services publics suffisants, notamment dans les domaines de l’eau, de l’énergie et de la gestion des déchets. Il sera essentiel d’étendre et de décarboner les réseaux électriques du Canada, ce qui pourrait obliger les provinces à investir près de 160 milliards de dollars pour doubler leur approvisionnement en électricité à partir d’énergies propres.38 De tels investissements ont un effet en cascade sur la décarbonation du système alimentaire canadien, dans la mesure où ils permettent de réduire l’intensité en carbone de l’énergie utilisée pour le stockage, les usines de transformation et le transport.

La transformation de la viande, ainsi que la production et la transformation du poisson et des fruits de mer constituent d’autres domaines de croissance permettant de répondre à la demande intérieure et de regagner des parts de marché à l’échelle mondiale. La production de viande est presque deux fois supérieure au taux de consommation moyen du Canada, tandis que la production de poisson et de fruits de mer se situe juste au-dessus des moyennes de consommation.39 40

Ces secteurs ont été confrontés à des coûts d’exploitation élevés, à la volatilité des prix des marchandises, à des pénuries de main-d’œuvre et à un contexte politique difficile pour l’aquaculture. Pourtant, la demande nationale et internationale de protéines durables fabriquées au Canada est en plein essor, ce qui signifie que les gains d’efficience découlant des opérations mondiales réalisées au Canada pourraient améliorer le coût et la disponibilité de ces produits pour les consommateurs nationaux.

Miser sur le Canada pour l’alimentation de l’avenir peut également être un gage de sécurité environnementale. Bien qu’aucun pays ne soit à l’abri des effets négatifs des changements climatiques sur les cultures et l’élevage, les scénarios de croissance des rendements tenant compte de l’accélération des changements climatiques suggèrent que le Canada devrait renforcer son rôle de grenier mondial pour les cultures de base telles que le blé, le soja et le maïs. Le Canada est également bien doté en ressources naturelles, et dispose de systèmes de production efficients qui consomment ces ressources de manière responsable. L’utilisation de l’eau dans l’agriculture canadienne demeure modeste à 11 % du prélèvement d’eau douce total, contre 67 % en Australie et 40 % aux États-Unis.41

L’utilisation des terres dans l’agriculture canadienne est également très raisonnable par rapport aux États-Unis et à l’Australie qui exploitent plus de la moitié de leurs terres totales, alors que les terres agricoles du Canada ne représentent que 6 % de la superficie nationale. Ces chiffres illustrent les limites auxquelles se heurtent les autres puissances agricoles pour répondre aux besoins de terres à répartir entre le logement, l’énergie et l’alimentation.42 43 44

Cinq clés pour libérer le potentiel de l’exportation canadienne

Nous sommes un chef de file en matière de production, mais à la traîne pour ce qui est de la commercialisation des innovations. Cela dit, le Canada souffre d’un ralentissement de sa productivité dans l’agriculture. La relance de la productivité passe par l’innovation axée sur l’efficience. Le taux d’adoption peut être amélioré. Prenons l’exemple du pilotage automatisé des tracteurs et de la technologie à taux variable dans le domaine des engrais et des semences. Les taux d’adoption de ces deux technologies restent faibles à 27 % et 16 %, respectivement.45 Nous avons également besoin d’une meilleure connectivité entre les chercheurs, les entreprises en démarrage, les fournisseurs de financement et les sociétés, de préférence au sein de pôles d’innovation agroalimentaire semblables à ceux du Midwest américain et des Pays-Bas. Pour ce faire, nous devrons combler l’écart croissant entre les ressources privées et publiques, qui menace la capacité du Canada à développer des partenariats dans le domaine de la propriété intellectuelle et de la commercialisation. Les dépenses publiques consacrées à la recherche et au développement agroalimentaire ont reculé de 9 % en moyenne par an au cours de la dernière décennie.46

Le Canada se classe parmi les 10 premiers pays pour les investissements dans la technologie et l’innovation agroalimentaires.47 Nous pourrions figurer parmi les 5 premiers, à condition de doubler les investissements annuels dans les entreprises en démarrage basées au Canada. La tâche pourrait être plus difficile dans un monde soumis aux tarifs douaniers, qui présenterait un risque intrinsèque pour les capitaux étrangers. Néanmoins, les rendements sur les exportations pourraient suffire à compenser les défis nord-américains. L’expansion des secteurs de la transformation agroalimentaire canadienne nécessitera également des investissements initiaux. Industries des protéines du Canada estime que nous pourrions détenir 10 % du marché mondial des aliments d’origine végétale d’ici 2035, ce qui ajouterait 25 milliards de dollars aux ventes annuelles. Pour réaliser cette ambition, le Canada aura besoin de 10 à 15 nouvelles usines de transformation d’aliments d’origine végétale et de 6 à 9 milliards de dollars d’investissements en immobilisations pour la seule fabrication d’ingrédients.48 Pour accroître les investissements au Canada, nous devrons également rehausser notre attrait en adoptant des approches plus concurrentielles en matière de fiscalité et de réglementation. Nous pouvons également promouvoir notre histoire, et repositionner le pays comme un producteur à valeur ajoutée, concurrentiel sur le plan des prix, de la qualité et des volumes. Nous pouvons élaborer des études de cas sur les sociétés, les régions et les secteurs (voir l’encadré) qui mettent en évidence ce qui, au Canada, est prêt à entrer dans une ère de croissance et a le potentiel d’attirer une nouvelle vague d’investisseurs.

Le Canada doit combler son retard en matière de 5 G. L’utilisation d’outils agricoles de précision met en évidence l’importance des connexions sans fil dans les régions rurales du Canada. Ces outils s’appuient sur des applications ou des plateformes Web pour améliorer l’utilisation des aliments pour animaux, des semences, des engrais et des pesticides afin de produire plus avec moins de ressources. Cette technologie nécessite l’Internet à haut débit et un excellent signal mobile 5G, domaines où les régions rurales du Canada sont en retard. Deetken Insights estime que si tous les agriculteurs canadiens avaient accès à la 5G, cela pourrait ajouter entre 2,7 et 3,5 milliards de dollars au PIB canadien d’ici 2030 grâce à une meilleure efficience des intrants et à une automatisation accrue dans les exploitations agricoles.49 La Stratégie canadienne pour la connectivité, qui reflète la vision nationale de l’infrastructure informatique, a permis de lancer des projets dans tout le pays pour élargir l’accessibilité au réseau. Cependant, deux provinces agricoles clés, la Saskatchewan et le Manitoba, n’ont que 50 % et 30 % de couverture rurale, respectivement, en ce qui concerne la 5G.50 Le redéploiement des fonds destinés à la connectivité des régions rurales canadiennes, pour se concentrer sur l’accès à la 5G dans les zones rurales et éloignées, pourrait être l’initiative nécessaire pour débloquer l’économie numérique pour les agriculteurs canadiens.

Les délais d’exécution dans les ports canadiens sont plus longs que dans les ports de nombreux concurrents, avec une moyenne de 2,7 jours en 2022 alors que les États-Unis, le Brésil et l’Australie affichent des délais d’exécution moyens respectifs de 2,1 jours, 1 jour et 2 jours.51 Le port de Vancouver, qui est le plus grand du Canada, connaît depuis longtemps des goulets d’étranglement liés à son infrastructure, entre le Second Narrows Bridge et le tunnel Thornton, que des mécanismes comme le Fonds national des corridors commerciaux ou la Banque de l’infrastructure du Canada pourraient aider à résoudre – par le biais d’un financement de transformation. À l’heure actuelle, le Canada investit environ 20 milliards de dollars par an dans ses infrastructures de transport, ce qui le place loin derrière ses concurrents agricoles tels que l’Australie et le Royaume-Uni. Pour rester au niveau de ces pays, il faudrait des investissements supplémentaires de l’ordre de 13 à 20 milliards de dollars.52 Il existe également des occasions plus modestes, telles que la logistique des conteneurs et les terminaux intérieurs, du fait que des problèmes simples comme le stockage des conteneurs peuvent engorger nos ports et nos voies ferrées.

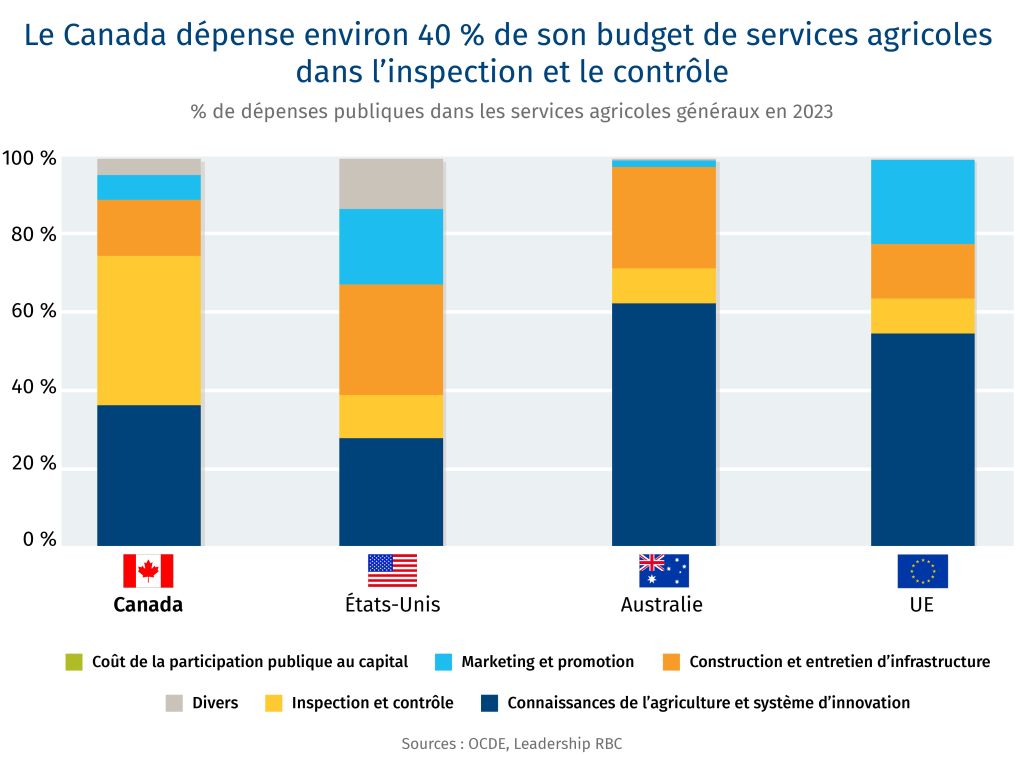

Le Canada souffre d’un effet de dilution dans son approche de développement et d’accès au marché, avec des ressources limitées pour redémarrer. Les États-Unis dépensent près de 20 % de leur budget de services de soutien à l’agriculture dans le marketing et la promotion, soit le triple du Canada qui ne consacre que 6 % de son budget à ces activités.53 Dans le même ordre d’idées, pour gagner des parts de marché, de solides services d’inspection et de contrôle sont nécessaires pour garantir la sécurité alimentaire et la protection de la production agricole contre les nouvelles maladies et les nouveaux parasites. Le Canada jouit d’une solide réputation, mais il fait face à un dilemme : malgré les 40 % de notre budget des services de soutien à l’agriculture consacrés à l’inspection et au contrôle, nous sommes toujours confrontés à des problèmes d’accès au marché et à des inspections redondantes.54 Une approche intéressante serait de sélectionner les cinq principaux produits ayant un potentiel à l’exportation et de réaliser des évaluations de marché prioritaires, par exemple au sujet de l’Europe pour les fruits de mer. En mettant en commun les ressources publiques et privées, le gouvernement fédéral pourrait collaborer avec les associations sectorielles, les sociétés et les provinces dans le cadre de groupes de travail régionaux et flexibles, afin de promouvoir les exportations et d’informer les organismes de réglementation sur les mesures à prendre pour soutenir la croissance. Une option complémentaire serait de positionner les autorités réglementaires telles que l’Agence canadienne d’inspection des aliments en vue de faire avancer la reconnaissance et l’harmonisation des normes sur les marchés de croissance identifiés.

Le Canada en 2035

Dans 10 ans à peine, le monde devra nourrir près de neuf milliards de personnes, et nombre d’entre elles disposeront de revenus plus élevés et rechercheront des aliments de meilleure qualité comme les produits sur lesquels le Canada a bâti sa réputation. Pour répondre à cette demande, le monde devra produire 14 % de denrées alimentaires, d’aliments pour animaux et de biocarburants en plus que ce que nous produisons aujourd’hui, dans un environnement commercial plus perturbé.55

Pour nourrir le monde de demain, l’agriculture devra aussi composer avec les changements climatiques, l’expansion urbaine et les besoins croissants d’utilisation des sols pour la production d’énergie. En passant d’une réaction tactique à court terme à une stratégie de croissance, le Canada peut s’appuyer sur les menaces tarifaires américaines pour appeler à faire du secteur agricole et agroalimentaire un moteur de la diversification commerciale et de l’autosuffisance du pays.

Dans un scénario de forte croissance, nous estimons que le Canada pourrait retrouver son rang de 5e exportateur mondial et regagner l’influence internationale qui était la sienne au début des années 2000. Dans un tel scénario, le Canada, en 2035, aurait besoin d’accroître ses exportations agroalimentaires à valeur ajoutée de 50 % et ses exportations de marchandises agricoles de 10 %.

Dans un tel scénario, nous pouvons imaginer un Canada où

L’aquaculture de l’Atlantique doublerait en termes de production et de transformation, et alimenterait nos voisins européens ainsi que ceux qui sont plus proches.

Et où l’Alberta, qui produit 80 % de la viande bovine du pays, améliorerait la résilience de ses parcs d’engraissement et de ses chaînes logistiques, contribuant à faire du Canada le premier fournisseur de viande au Japon, alors qu’il y occupe aujourd’hui la quatrième place.56 57 58

Notre secteur des serres, qui aspire à doubler sa superficie au cours de la prochaine décennie, rapproche les Canadiens de leurs produits frais à un prix abordable.

L’agriculture est souvent laissée de côté dans les discussions sur la stratégie économique du Canada. La situation doit changer si nous voulons renforcer la résilience de notre pays et rétablir notre présence à l’étranger. Si le pays donne suite à ces idées, et à d’autres, avec précision et rapidité, la prochaine décennie pourrait voir un essor de la productivité, une ampleur sans précédent de l’industrie manufacturière, et une nouvelle voie de croissance fondée sur des marchés diversifiés. Partout au pays, des occasions de croissance sont prêtes à être saisies.

Encadré : Comment devenir un champion mondial

Les fournisseurs de légumineuses et produits d’origine végétale exportent vers plus de 100 pays.

Principaux marchés : Turquie, Algérie, Irak et États-Unis.

Marchés en croissance : Inde, Afrique du Sud, Arabie saoudite, et Émirats arabes unis.

Stratégie d’exportation :

Sa capacité à traiter et à transformer de gros volumes de légumineuses cultivées à proximité des installations de transformation de l’ouest du Canada a stimulé ses ambitions en matière d’exportation.

AGT dispose d’une chaîne logistique intégrée, de la porte de la ferme à la distribution mondiale, et la société a étendu sa prise de participation aux aliments emballés destinés à l’exportation, à l’infrastructure de transformation à valeur ajoutée, et à la manutention et au fret en vrac et par conteneurs.

De plus, son activité internationale a profité de l’expansion de ses bureaux et de ses usines de transformation en Turquie, au Kazakhstan, au Royaume-Uni, en Australie, en Europe, aux États-Unis, en Afrique du Sud et en Inde.

Stratégie de croissance :

Les acquisitions et les nouvelles capacités visant à amplifier la transformation au sein des groupes de production ont permis à AGT de devenir un exportateur mondial de produits alimentaires à base de légumineuses et de blé dur à valeur ajoutée. Cela a également permis à AGT de passer du statut d’acheteur et d’exportateur de marchandises au secteur des produits de détail, avec 21 installations dans l’ouest du Canada.

AGT investit et s’engage dans la recherche et le développement pour créer de nouveaux produits et systèmes de transformation.

Société de fabrication de protéines exportant dans 20 pays.

Principaux marchés : États-Unis, Chine et Japon.

Marchés en croissance : Philippines, Singapour et Vietnam.

Stratégie d’exportation :

La forte intégration du marché et de la chaîne logistique avec les États-Unis étend la portée géographique de la société.

L’accès au marché et le développement entre le Canada et les États-Unis ont également bénéficié de la reconnaissance mutuelle des normes relatives au bien-être animal, à la biosécurité et à la qualité.

La qualité de la viande de porc canadienne est reconnue, et ce produit jouit d’une solide réputation sur les marchés asiatiques existants.

L’ouverture de nouveaux bureaux a soutenu le développement du marché en Asie. Cela a permis à MLF de travailler en étroite collaboration avec les délégués commerciaux de l’Asie pour accéder au marché et développer son activité, ainsi que pour résoudre les problèmes liés aux marchés locaux.

Approche de la croissance :

Portefeuille de marques reconnues et leadership bien établi, en particulier sur les marchés nord-américains et asiatiques.

Chaînes d’approvisionnement intégrées verticalement, avec pour priorité de réinvestir dans l’entreprise afin d’augmenter la capacité et d’améliorer l’efficience des opérations et de la chaîne d’approvisionnement.

Au fil des ans, MLF a eu recours aux acquisitions pour augmenter son échelle, mais aussi pour acheter d’importantes marques concurrentes ou complémentaires.