J’étais à Houston ces derniers jours pour la semaine CERAWeek, aussi appelée le Super Bowl de l’énergie, où se tenait une série d’échanges intenses et instructifs sur l’actuelle crise mondiale de l’énergie. L’an dernier, le forum était tout ouïe lorsque le nouveau gouvernement Trump a présenté sa stratégie de « domination énergétique ». Cette année, le forum n’en avait que pour la crise énergétique majeure causée par la guerre en Iran.

1. Attention aux contrecoups

Selon le point de vue dominant, le conflit – et donc le danger dans le golfe Persique – perdurera pendant un certain temps encore, et les marchés de l’énergie peineront à trouver une nouvelle normalité. L’ancien secrétaire à la défense James Mattis, qui a participé à trois guerres dans la région du Golfe et autour, a déclaré que les États-Unis ne pouvaient pas crier victoire unilatéralement. Même si sa marine a été détruite, l’Iran peut encore déployer des missiles de croisière antinavires tout le long de sa côte de 1 000 kilomètres. Cela implique que le conflit pourrait durer plus longtemps que prévu et que les répercussions économiques pourraient s’accentuer si les chaînes d’approvisionnement restent paralysées. La circulation dans le détroit d’Ormuz est en baisse de 70 %, plus de 850 pétroliers y étant pris pour cibles. Il faudra des semaines pour évacuer cette flotte – ce qui a amené l’AIE à qualifier la situation de « plus grand défi mondial pour la sécurité énergétique et alimentaire de tous les temps ».

2. Le pétrole retient l’attention ; le gaz fait mal

La perturbation du marché du GNL n’est pas un choc temporaire. Le chef de la direction de QatarEnergy a confirmé que le pays a perdu environ 17 % de sa capacité d’exportation de GNL pour des années et que la remise en état des installations nécessitera des milliards de dollars. Les marges sur le GNL ont déjà augmenté de 200 % en moyenne pour la période de 2026 à 2028. L’augmentation de l’offre en provenance de l’Australie, du Canada et des États-Unis suffira tout juste à compenser les pertes, mais n’entraînera aucune croissance de l’offre. Cela signifie qu’il est peu probable de voir l’offre de GNL revenir à ses niveaux d’avant la guerre d’ici la fin de 2027, dans le meilleur des cas. Les analystes de S&P Global Energy s’attendent à une perte de production pouvant atteindre 35 millions de tonnes de GNL en 2026, ce qui correspond à la moitié des importations annuelles du Japon.

3. L’alimentation, à présent

Le Programme alimentaire mondial a averti que pas moins de 45 millions de personnes supplémentaires pourraient souffrir d’insécurité alimentaire grave si le conflit ne se règle pas bientôt – une crise comparable à celle qu’a causée l’invasion de l’Ukraine par la Russie. Cela tient en grande partie au fait que 30 % de la production mondiale d’urée provient de l’Iran et de pays tributaires du détroit d’Ormuz et que les exportations d’engrais du golfe Persique ont brutalement chuté, avec pour effet de pousser les prix à la hausse partout dans le monde et de menacer la saison des plantations au printemps. Les coûts de stockage et de fret ont quadruplé en Europe, ce qui ajoute au cauchemar du transport. Les prix des intrants agricoles ont presque doublé en Égypte. Les usines d’engrais en Inde, au Bangladesh et au Pakistan ont dû arrêter complètement leur production en raison de l’envol des prix du gaz naturel et du pétrole – et, contrairement à 2022, il n’existe guère de solutions de rechange. L’Inde a réduit la production de trois de ses usines d’urée. Le Bangladesh a fermé quatre de ses cinq usines d’engrais.

4. Toute l’Asie en alerte

Le détroit est la seule voie maritime pour 93 % des importations de pétrole du Japon, ce qui pousse Tokyo à commencer à libérer 80 millions de barils de pétrole de ses réserves stratégiques. Les réserves de GNL du pays sont considérablement moindres, les entreprises japonaises n’ayant qu’environ trois semaines de stocks de GNL, soit l’équivalent du volume total de leurs importations de GNL dépendantes du détroit d’Ormuz. Taïwan et la Corée du Sud sont aussi gravement menacés. En Asie du Sud, des mesures de rationnement du carburant sont mises en place. Le Pakistan et le Bangladesh dépendent du Qatar pour environ la moitié de leurs importations de GNL. Les prix au comptant du GNL en Asie ont bondi de 143 % depuis le 28 février.

5. Des risques pour les marchés émergents

Les hausses des coûts de la dette et des prix à l’importation ont toujours été problématiques pour les pays en développement, en particulier ceux qui ont recours au crédit étranger et à l’énergie pour stimuler leur croissance. Dans plusieurs économies africaines, l’énergie et les transports comptent pour 15 à 25 % de l’inflation. La Banque asiatique de développement a déterminé que les Philippines, le Pakistan et le Sri Lanka étaient les économies les plus vulnérables de la région. Des répercussions se feront également sentir dans les régions de fabrication à faible coût, où les prix des intrants – les plastiques à base de pétrole, par exemple – sont en hausse. Tous ces éléments vont obliger les pays endettés à emprunter davantage pour subventionner la consommation et l’industrie, alors même que les coûts d’intérêt augmentent de nouveau. En Ouzbékistan, en Égypte et en Mongolie, les subventions liées aux carburants représentent respectivement 28,3 %, 28,0 % et 11,9 % des dépenses publiques. Les pays qui dépendent du tourisme, comme le Kenya et le Sri Lanka, pourraient souffrir encore plus.

6. Une nouvelle ère pour les centres de données

Tout le monde s’entend pour dire que la demande d’énergie des centres de données liés à l’IA continuera d’augmenter et qu’il n’y aura pas assez de gaz pour les faire fonctionner. De grandes entreprises technologiques comme Google et Microsoft élaborent des plans pour recourir à l’énergie nucléaire, et même relancer des centrales désaffectées aux États-Unis. Mais il faudra des années pour ce faire. Les centres de données représentent à présent 4 % de la consommation électrique américaine, et on prévoit que ce chiffre pourrait atteindre 12 %. Ce phénomène n’est pas propre aux États-Unis et à la Chine. Des pays asiatiques comme les Philippines ont des stratégies ambitieuses en matière de centres de données, qui dépendent d’une hausse des importations de gaz pour tourner. Ils auront maintenant besoin de ce gaz – à un coût beaucoup plus élevé – pour maintenir les usines et les systèmes de climatisation en marche. Le déséquilibre entre l’offre et la demande ne se calcule pas.

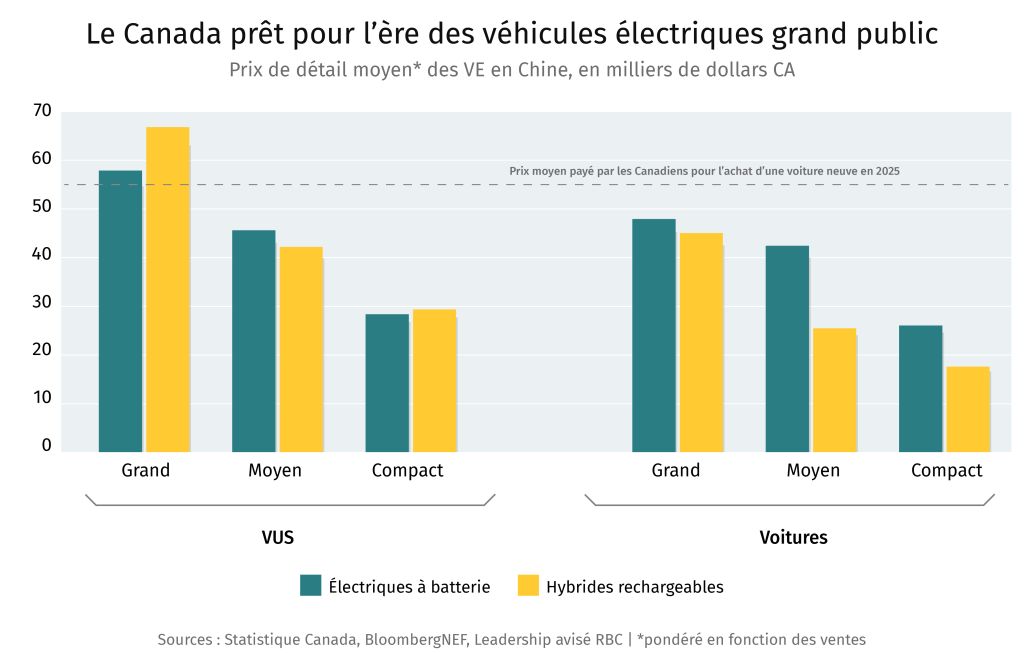

7. Une nouvelle ère pour les véhicules électriques

Le choc énergétique a mis en lumière l’ambition de la Chine de vendre des véhicules électriques au monde entier, en particulier aux pays en développement – pour autant que ces pays tributaires de l’énergie puissent trouver de nouvelles façons d’électrifier leurs parcs automobiles. À l’heure actuelle, quelque 60 % des véhicules entièrement électriques dans le monde se vendent en Chine. Le choc énergétique va-t-il doper la croissance de ce segment ? Cela risque de prendre un certain temps, notamment dans les pays qui doivent composer avec un certain nombre d’autres difficultés pour bâtir leur infrastructure électrique. Il faut s’attendre à voir à la fois des véhicules à essence et des véhicules électriques sur les routes de la plupart des pays pendant encore longtemps – même Ford Motor Co, aux États-Unis, a mis à profit le forum de Houston pour promouvoir sa stratégie de développement d’une nouvelle camionnette électrique, mise au point dans une unité de recherche avancée en Californie. L’attrait de cette camionnette tient davantage à sa simplicité qu’à ses besoins énergétiques. Les nouveaux véhicules n’utilisent qu’une fraction des composantes (tout tourne autour de la batterie) et du câblage interne de leurs prédécesseurs, ce qui en rend la fabrication beaucoup plus facile et moins coûteuse. Les constructeurs automobiles américains apprennent aussi de la Chine à concevoir des véhicules comme des plateformes technologiques. La principale question pour Jim Farley, le chef de la direction de Ford, est de savoir comment les Américains réagiront. Comme Ford le sait, l’automobile est une culture.

8. De nouvelles frontières en matière de forage

Nous n’en sommes qu’au début – et les événements imprévus se multiplient –, mais le conflit pourrait entraîner une perte de production de l’ordre de 10 millions de barils par jour cette année. Cela représente environ 10 % des besoins mondiaux. Il existe des quantités de champs de pétrole pour compenser cette perte, mais cela ne se fera ni rapidement ni efficacement. Prenons l’exemple du Venezuela. La récente augmentation de 250 000 barils par jour de sa production pour 2026 représente moins de 0,3 % de la consommation mondiale. La Guyane, sa voisine, est plus prometteuse, tout comme le Brésil, le Nigéria et même la Libye. Mais toutes ces possibilités, prises ensemble, ne permettent même pas d’approcher les volumes perdus. Certaines conversations, à la semaine CERAWeek, évoquaient une reprise des forages en Alaska et de l’exploration en mer du Nord, et même à l’extrême nord de la Norvège. La production devrait également augmenter au Canada, y compris en mer au large de Terre-Neuve-et-Labrador. Mais la plupart des yeux sont tournés vers la Russie. Le pays pourrait avoir quelque 80 millions de barils de pétrole en ce moment dans les eaux internationales, et bien davantage prêts à expédier.

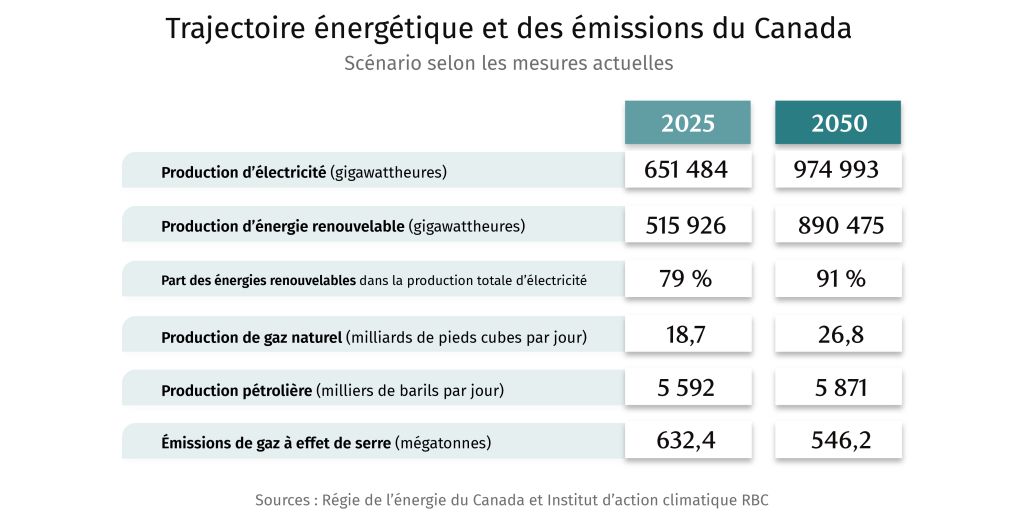

9. L’argumentaire du Canada

Le ministre de l’Énergie Timothy Hodgson n’a pas mâché ses mots. Le Canada va produire et exporter beaucoup plus de pétrole et de gaz. Il a même chiffré cette perspective à 2,5 millions de barils de pétrole supplémentaires par jour (soit une hausse de 50 %) et à 100 milliards de pieds cubes de gaz (le double des prévisions) d’ici 2035. Le ministre a expliqué à divers auditoires que le soutien des Autochtones au développement des ressources avait rarement été aussi fort, en partie parce que la plupart des grands projets d’exploitation des ressources ont à présent un actionnariat autochtone. La première ministre de l’Alberta Danielle Smith a évoqué devant un auditoire la conclusion prochaine d’un accord sur la tarification du carbone entre Ottawa et sa province, lequel accord sera essentiel pour les contrats à long terme. Il pourrait également sous-tendre des plans d’investissement massif dans la capture et le stockage du carbone, un objectif auquel le gouvernement Carney demeure très attaché. En coulisses, des fonds souverains, des multinationales et des sociétés d’État se sont réunis pour faire progresser des négociations sur des contrats à long terme et des prises de participation. Une question semblait tous les habiter : Le Canada saura-t-il, cette fois-ci, agir rapidement et à grande échelle ?

John Stackhouse est premier vice-président, Bureau du chef de la direction, Leadership avisé RBC.