En résumé:

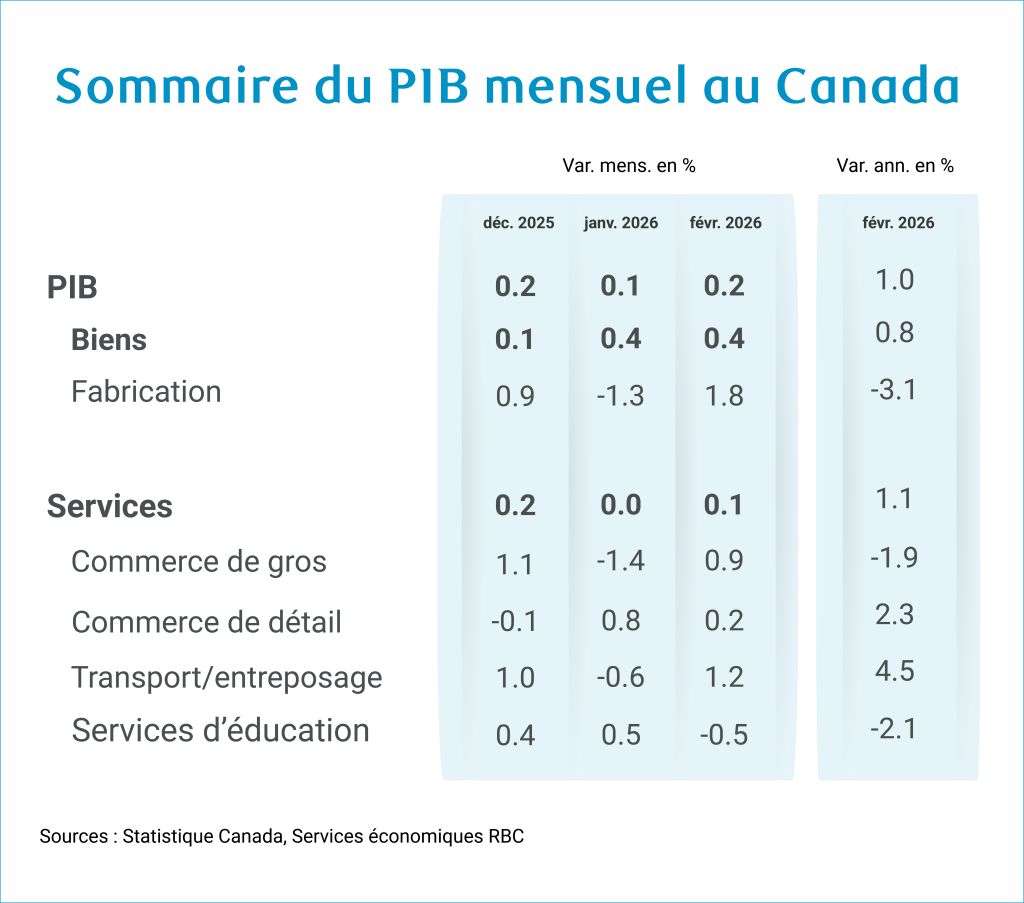

La croissance du PIB du Canada a augmenté de 0,2 % en février, ce qui correspond aux estimations préliminaires de Statistique Canada et à nos propres prévisions. Les secteurs de la production de biens et des services ont tous deux contribué à la hausse, car les perturbations temporaires ayant touché le secteur de l’automobile ont commencé à se résorber en janvier. La fabrication et le commerce de gros ont rebondi, la production automobile étant revenue à la normale après les fermetures précédentes liées aux changements de modèles, tandis que le PIB du commerce de détail a progressé de 0,2 %, ce qui témoigne d’une résilience soutenue des dépenses de consommation.

Les points faibles de février se sont concentrés sur la construction, le secteur public et un recul supplémentaire dans le domaine des loisirs en raison de l’interruption de deux semaines des matchs de la LNH pendant les Jeux olympiques.

Les estimations préliminaires du PIB pour mars sont restées « essentiellement inchangées ». Ces estimations préliminaires sont susceptibles de varier, mais les premiers indicateurs pour mars donnent à penser que le rythme de croissance est resté stable jusqu’à la fin du premier trimestre. Le nombre d’heures travaillées a légèrement augmenté de 0,2 %, tandis que les ventes préliminaires du secteur manufacturier ont augmenté de 3,5 % en mars. Cela est dû à la hausse des prix du pétrole, mais également à une reprise de la production automobile. Si l’on exclut le pétrole et les produits connexes, les ventes en gros ont également augmenté de 1,3 %.

Sur trois mois, l’activité demeure largement conforme à notre scénario de base d’une expansion modérée. En effet, le PIB au premier trimestre est légèrement supérieur à notre propre prévision de croissance annualisée du PIB de 1,3 %, ainsi qu’à la prévision de 1,5 % de la Banque du Canada dans son Rapport sur la politique monétaire d’avril. Compte tenu du ralentissement de la croissance démographique, l’amélioration par habitant devrait se poursuivre. Pour la Banque du Canada, notre scénario de base reste inchangé : nous prévoyons que la BdC maintiendra ses taux pour le reste de l’année 2026, même si la banque centrale a indiqué lors de sa réunion d’avril qu’elle surveillera attentivement l’évolution des mesures liées à l’inflation sous-jacente (hors énergie) et aux répercussions plus larges sur la croissance économique de la hausse des coûts de l’énergie liée au conflit en cours au Moyen-Orient.

En détail:

-

Le PIB réel a augmenté de 0,2 % en février, ce qui correspond aux estimations préliminaires de Statistique Canada et à nos prévisions avant la publication. Les indicateurs avancés pour mars laissent entrevoir une stagnation de l’activité, la performance du premier trimestre se situe à environ 1,7 % (taux annualisé) d’un trimestre à l’autre.

-

L’expansion globale de février a été soutenue à la fois par les secteurs producteurs de biens (+0,4 %) et par le secteur des services (+0,1 %). La fabrication a rebondi : elle s’impose comme le principal moteur de la production de biens et s’est redressée après les fermetures de plusieurs grandes usines automobiles de l’Ontario en janvier en raison des changements de modèles. Les données préliminaires sur les ventes du secteur manufacturier pour mars, qui affichent une nouvelle hausse de 3,5 %, donnent à penser que cette dynamique s’est poursuivie à la fin du trimestre.

-

En contrepartie de ces hausses, les extractions de pétrole et de gaz non conventionnels ont reculé de 1,7 % en février. Toutefois, ces extractions et l’activité minière ont continué de croître, ce qui a fait grimper la performance globale du secteur de 0,4 %.

-

Dans le secteur des services, le commerce de gros a connu un rebond notable (+0,9 %), ce qui a partiellement annulé la faiblesse du mois précédent liée aux perturbations de la production automobile. Le transport et l’entreposage ont progressé de 1,2 % en février, ce qui a largement compensé le recul de janvier, la plupart des sous-secteurs ayant affiché un regain de vigueur.

-

Le PIB du commerce de détail a augmenté de 0,2 %, marquant une deuxième hausse mensuelle consécutive et soulignant la résilience soutenue des dépenses de consommation en ce début d’année. Les données sur les dépenses de nos titulaires de cartes ont montré que les dépenses de consommation sont demeurées résilientes en mars, malgré la hausse des prix de l’essence.

-

En contrepartie de ces éléments positifs, le secteur public et les arts, le divertissement et les loisirs ont enregistré des baisses. Pour ces derniers, cela a coïncidé avec la pause de la LNH pendant les Jeux olympiques. Ce recul temporaire devrait s’inverser en mars.

-

L’activité liée au logement a freiné l’expansion, ce qui concorde avec la baisse continue des reventes de logements, même si le rythme de la détérioration a diminué par rapport aux mois précédents.

About the Author

Abbey Xu est économiste à RBC. En tant que membre du groupe d’analyse macroéconomique, elle se spécialise dans les modèles de prévisions macroéconomiques, et présente des analyses et des mises à jour opportunes sur les tendances économiques.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.