-

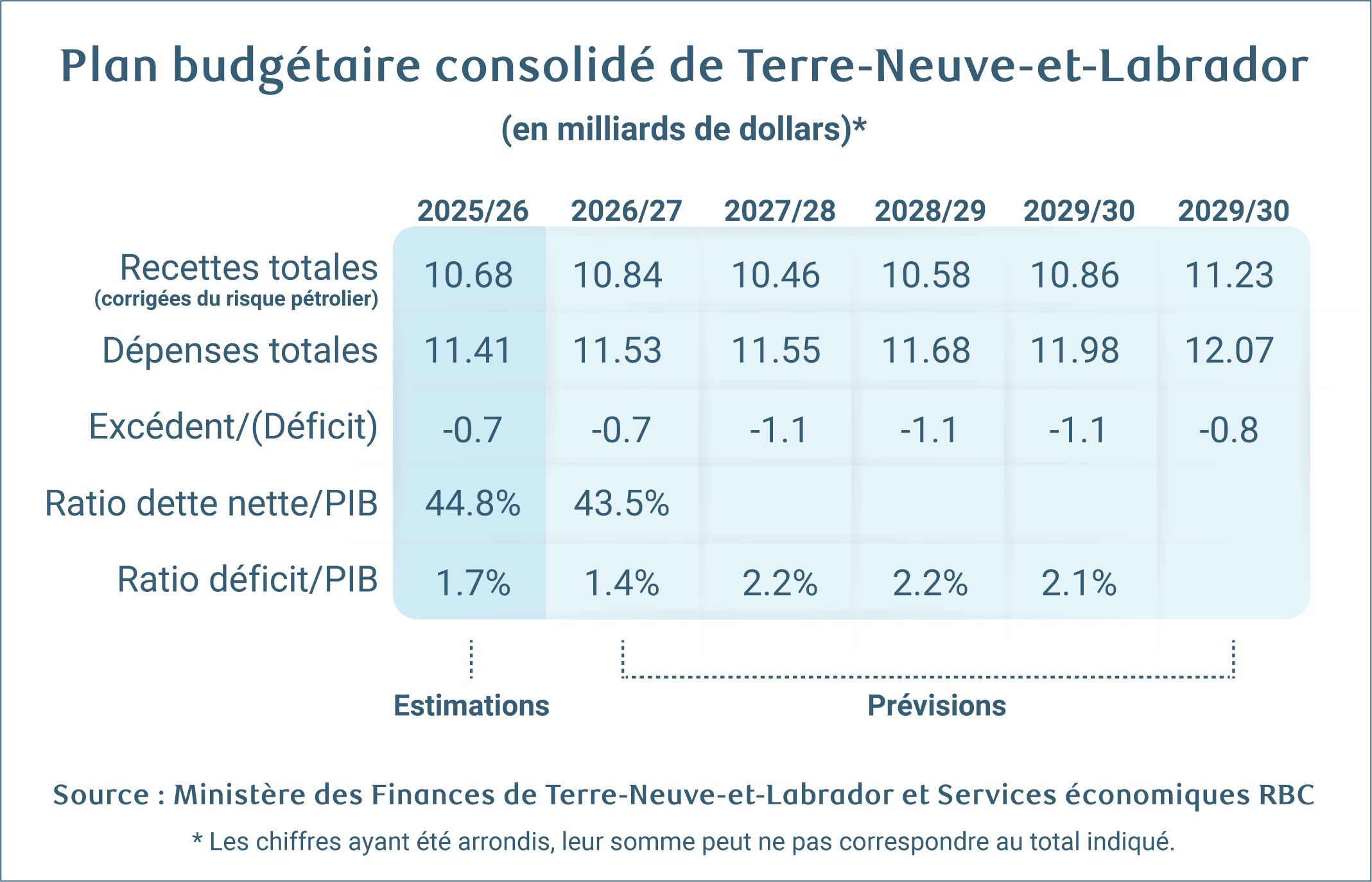

Terre-Neuve-et-Labrador prévoit un manque à gagner de 688 millions de dollars (1,4 % du PIB) en 2026-2027, et aucun plan n’est prévu pour atteindre l’équilibre au cours de la période de planification budgétaire.

-

Le résultat net de 2025-2026 s’est fortement détérioré pour s’établir à 729 millions de dollars, soit près du double des prévisions du budget de 2025 et 2,5 fois plus que l’année précédente, ce qui est presque entièrement attribuable aux dépenses plus élevées que prévu dans le secteur social.

-

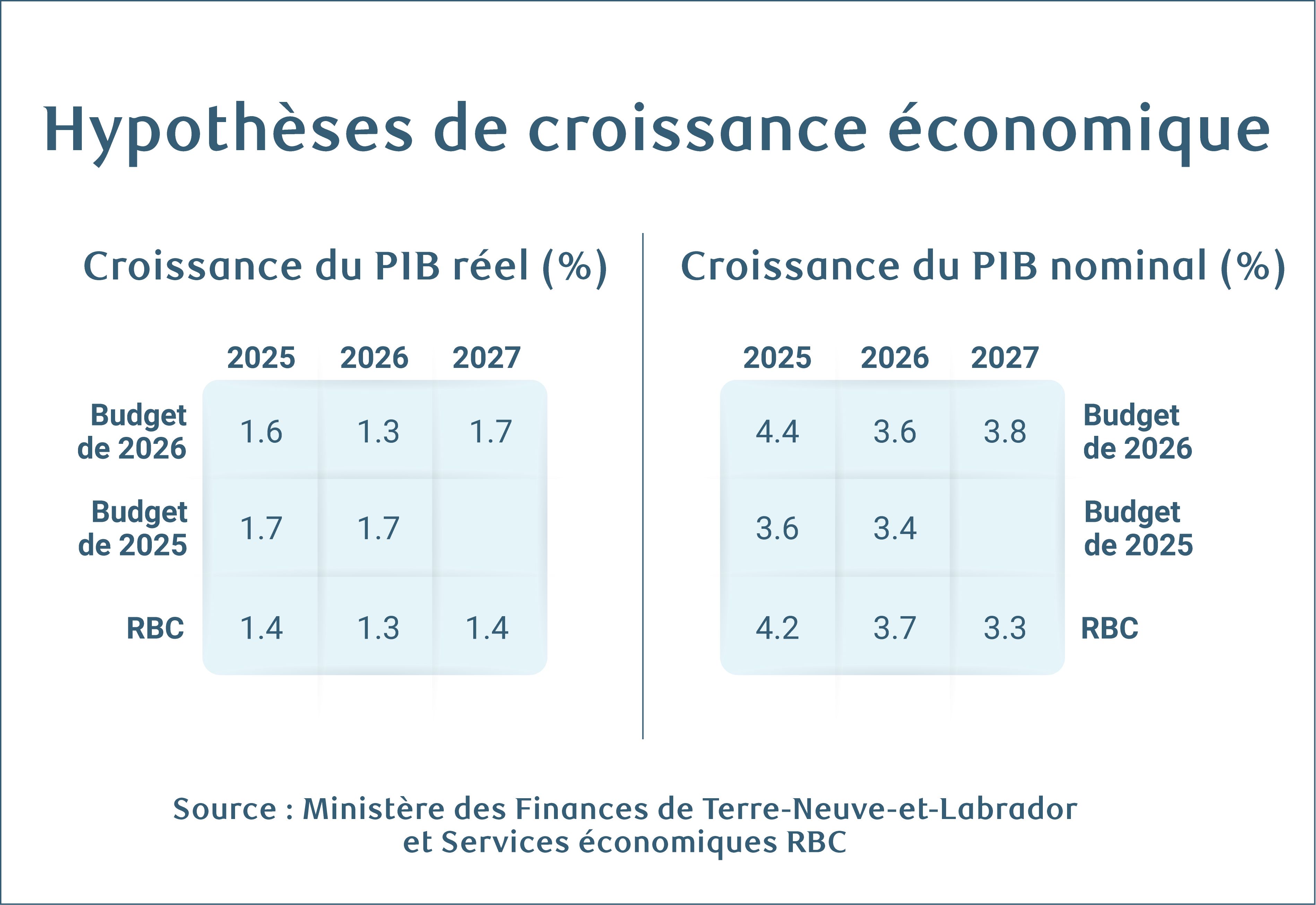

La province prévoit une croissance du PIB nominal de 10 % en 2026, grâce à la vigueur de la valeur des exportations de pétrole et minières.

-

L’amélioration de la conjoncture économique réduira légèrement le ratio de la dette nette au PIB à 43,5 % en 2026-2027, mais laisse tout de même Terre-Neuve-et-Labrador avec le fardeau de la dette le plus élevé des provinces.

Terre-Neuve-et-Labrador est la dernière province à avoir élaboré des plans pour renouer avec l’équilibre et à afficher des déficits sur l’ensemble de son plan financier, un changement qui est particulièrement préoccupant compte tenu des révisions à la hausse des perspectives de croissance économique, qui renforcent habituellement la situation budgétaire d’un gouvernement.

Le déficit de la province pour 2025-2026 devrait atteindre 729 millions de dollars, soit près du double des prévisions du budget de 2025 et deux fois et demie le déficit de l’année précédente. Cette détérioration découle en grande partie des dépenses plus élevées que prévu dans les secteurs de l’éducation et de la santé, des engagements clés du nouveau gouvernement durant la campagne électorale.

Mais ce déclin budgétaire ne s’est pas produit du jour au lendemain. La mise à jour de décembre de la province faisait déjà état d’un déficit de 948 millions de dollars pour 2025-2026, attribuable en partie à une révision à la baisse des prix du pétrole, qui sont passés d’une prévision de 73 $ dans le budget de 2025 à 66 $ US le baril.

Les déficits devraient s’accentuer à moyen terme. Les dépenses devraient rester sur une trajectoire plus élevée et augmenteront légèrement, plutôt que de diminuer purement et simplement au cours du présent exercice et des deux exercices suivants, comme prévu précédemment.

Les recettes devraient augmenter au cours du présent exercice (2026-2027), avant de reculer de 3,5 % en 2027-2028 pour tenir compte des nouvelles mesures, notamment :

-

Passage à 15 000 $ du montant personnel de base exonéré d’impôt sur le revenu.

-

Augmentation de 20 % de la prestation pour personnes âgées de Terre-Neuve-et-Labrador à compter du 1er juillet.

-

Réduction du taux d’imposition des petites entreprises, qui passera de 2 % à 1,5 % en janvier 2027, puis à 1 % à compter de janvier 2028.

De plus, les revenus potentiels provenant d’une entente visant à exploiter le cours supérieur du Churchill et Gull Island ont été retirés du budget, ce qui a contribué à la baisse des revenus au cours du plan budgétaire. Un protocole d’accord concernant le développement de ces projets hydroélectriques a été renvoyé à un comité d’examen indépendant, qui devrait présenter son rapport final le 30 avril.

Si les conclusions du comité appuient la poursuite du développement, nous verrons probablement une augmentation importante des recettes prévues dans la prochaine mise à jour économique.

L’amélioration des perspectives de croissance repose sur le raffermissement des secteurs pétrolier et minier

Le budget de 2026 prévoit une croissance considérable du PIB nominal de 10 %, ce qui est nettement supérieur aux prévisions consensuelles, qui se chiffrent autour de 5 %.

Le redressement de la conjoncture économique reflète de meilleures perspectives pour les secteurs pétrolier et minier. La hausse des prix du pétrole – on s’attend à ce que le prix du pétrole brut Brent soit de 81,10 $ US le baril en 2026, soit 13 % de plus que l’hypothèse du budget de 2025 – et l’augmentation de la production du projet West White Rose, qui commencera dans la seconde moitié de l’année, en plus de la première année complète de production des mines d’or Valentine et Hammerdown, renforceront la production de ressources de la province. Ensemble, ces développements devraient faire grimper les redevances et les taxes minières.

La prévision d’un PIB nominal de 10 % n’est peut-être pas exagérée, étant donné que Terre-Neuve-et-Labrador a enregistré une croissance nominale de 20 % en 2021, la dernière fois que les prix du pétrole ont bondi.

Bien qu’elles soient nettement plus élevées que nos propres hypothèses, les perspectives de la province reflètent l’information plus récente sur le conflit au Moyen-Orient, qui a émergé quelques jours seulement avant la publication de nos plus récentes prévisions provinciales.

Toutefois, des risques importants de baisse persistent. L’incertitude entourant la politique commerciale et les fluctuations des prix des marchandises pourraient freiner la croissance et les revenus, ce qui creuserait les déficits si les prévisions manquent la cible.

Les réductions de dépenses mises de côté alors que le gouvernement abandonne son plan de réduction du déficit

L’an dernier, nous avons souligné que le plan du gouvernement pour atteindre l’équilibre budgétaire d’ici 2026-2027 dépendait de son plan de réduction des dépenses de 3,1 % et du maintien de cette cible jusqu’à la fin de la décennie – une commande colossale étant donné que Terre-Neuve-et-Labrador n’a enregistré que deux années de baisse des dépenses sur 12 mois au cours des 20 dernières années. Nous avions prévenu que si le gouvernement n’allait pas de l’avant avec ces réductions, les déficits se détérioreraient considérablement, et c’est précisément ce qui se produit.

Le budget de 2026 abandonne les plans de réduction des dépenses et prévoit maintenant une augmentation de 1,1 % (120 millions de dollars) en 2026-2027 ainsi qu’une modeste croissance des dépenses pour le reste du plan budgétaire. Les dépenses demeureront ainsi supérieures à la barre des 11 milliards de dollars pour l’ensemble de la période de prévision.

La hausse des dépenses sera entièrement attribuable au secteur des administrations publiques générales en 2026-2027, qui devrait croître de 11 % pour atteindre 2,8 milliards de dollars. Les coupes dans les secteurs des ressources (-2 %) et des programmes sociaux (-2 %), notamment une baisse de 4 % (188 millions de dollars) des dépenses en soins de santé et en services communautaires, ne suffiront pas à compenser cette hausse.

Le fardeau de la dette demeure le plus lourd au Canada, malgré une hausse du PIB

Selon nos calculs, le fardeau de la dette nette de Terre-Neuve-et-Labrador devrait diminuer légèrement pour s’établir à 43,5 % du PIB en 2026-2027.

La hausse importante des prévisions du PIB de la province a tempéré ce qui aurait autrement été une détérioration plus spectaculaire de la situation de la dette nette de la province. Terre-Neuve-et-Labrador continuera d’afficher le ratio de dette nette au PIB le plus élevé de toutes les provinces, ce qui en fera la province la moins souple sur le plan budgétaire pour protéger l’économie de nouveaux chocs ou pour réagir aux difficultés économiques, le cas échéant.

À propos de l’auteur :

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.