Nous sommes cohérents : il ne faut pas parier contre l’économie américaine. On entend principalement par là les consommateurs, qui représentent près des deux tiers du PIB des États-Unis.

Les consommateurs ont bien résisté depuis le début de l’année, malgré la hausse des coûts de l’énergie, atténuée par une longue liste d’amortisseurs : remboursements d’impôt, épargne abondante et endettement raisonnable.

Maintenant que les coûts de l’énergie diminuent, il est tentant de penser que les dépenses de consommation peuvent s’accélérer. Mais c’est peut-être trop optimiste. Malgré la résilience globale, le choc énergétique, combiné à la persistance des prix hors énergie, a affaibli les consommateurs américains et leur capacité à absorber de nouvelles pressions sur les prix.

Ce n’est pas suffisant pour briser notre optimisme prudent à l’égard des États-Unis. Les consommateurs en K très résilients aux revenus élevés sont toujours en jeu, tout comme le marché de l’emploi tendu qui maintiendra les Américains au travail.

Toutefois, les entreprises pourraient de plus en plus voir leur capacité à répercuter la hausse des prix sur les consommateurs finaux s’éroder pour la première fois depuis la fin de la pandémie, et c’est un changement qu’il vaut la peine de surveiller.

Les pressions inflationnistes hors énergie demeurent dans le système

À environ 75 $ US le baril de pétrole West Texas Intermediate, l’énergie continuera d’exercer des pressions à la hausse sur l’inflation globale sur 12 mois jusqu’en février 2027, ce qui signifie que nous prévoyons 9 autres mois de données déplaisantes sur l’inflation globale.

Passé cet horizon, il sera facile de voir les pressions comme des données rétrospectives qui en disent davantage sur un choc énergétique passé (espérons-le) que sur ce que l’avenir nous réserve. Toutefois, il sera beaucoup plus difficile de faire le point sur le reste de l’inflation, d’autant plus que les prix à la consommation ont dépassé la cible de 2 % de la Réserve fédérale américaine depuis plus de cinq ans, une tendance qui préoccupe particulièrement le nouveau président de la Réserve fédérale américaine, Kevin Warsh (ce lien mène à un site web dont le contenu est en anglais seulement).

Nos préoccupations à l’égard de l’inflation ne se sont pas limitées à l’énergie, elles ont aussi porté sur la nature généralisée des pressions inflationnistes aux États-Unis qui ont persisté sur un horizon pluriannuel. L’inflation des biens a augmenté sous l’effet des tarifs douaniers, il n’y a aucun signe de pression déflationniste provenant du resserrement du marché de l’habitation, et il y a un plancher quant à la mesure dans laquelle l’inflation des services, hors logement, peut diminuer tant que le marché du travail demeure tendu. Il suffit d’observer la super mesure de base de l’inflation (services de base hors logement), qui se situe à 3,5 % sur 12 mois.

Même si le « pic » de l’inflation globale est probablement passé, nous ne sommes pas convaincus qu’il en soit de même pour l’inflation hors énergie. En particulier, certains signes indiquent que les entreprises n’ont pas fini de répercuter la hausse des coûts des intrants sur les consommateurs. Par exemple, les prix à la production remontent à 6,5 % sur 12 mois, les prix à la production de base à 4,9 % et les prix des biens de consommation finis de base (c.-à-d. hors aliments et énergie) à 3,5 %.

À l’avenir, les perturbations de la chaîne d’approvisionnement devraient faire grimper les prix des aliments, et il s’agit d’un panier qu’aucun consommateur ne peut délaisser.

Érosion des réserves des consommateurs…

Il ne fait aucun doute que la baisse des prix de l’énergie élimine un obstacle important pour les consommateurs. Malheureusement, la flambée des prix de l’énergie ces quatre derniers mois, conjuguée à l’inflation persistante hors énergie, a fortement contribué à l’érosion des réserves financières des six dernières années, en particulier pour les Américains à faible et à moyen revenu. Ce groupe est maintenant en mauvaise position pour absorber de nouveaux chocs, en particulier d’autres chocs sur les prix s’ils se manifestent (p. ex., une nouvelle flambée des prix de l’énergie ou de nouveaux tarifs douaniers).

Certes, des signes de tensions apparaissent pour la plupart des consommateurs :

-

Les salaires réels sont devenus négatifs et le pouvoir d’achat s’est érodé. Les salaires sont la principale source de revenus de la plupart des personnes à faible et à moyen revenu (contrairement à la tranche supérieure de 10 % des personnes qui gagnent le plus, qui tire un revenu plus important du versement de dividendes, de loyers et d’intérêts).

-

Le taux d’épargne des particuliers s’est écrasé à des niveaux préoccupants (2,6 % en avril), en baisse d’un point de pourcentage par rapport à février.

-

Au deuxième trimestre, le crédit renouvelable était supérieur de 3,8 % à ce qu’il était il y a un an, ce qui est inhabituel, surtout au cours d’une période où les remboursements d’impôt auraient généralement tendance à soutenir le remboursement de la dette. Cela fait partie du problème. Ces remboursements d’impôt agissent comme une protection contre la hausse des prix de l’essence pour de nombreux ménages, et cette protection sera bientôt épuisée (contrairement à 2023, où les mesures de relance étaient encore plus favorables). La combinaison de la dette et des taux d’intérêt élevés signifie que les paiements d’intérêts personnels pèsent sur la consommation, accaparant 2,5 % du revenu disponible des consommateurs chaque mois.

Pourtant, il est encore trop tôt pour parier contre l’économie américaine

À première vue, nos perspectives pourraient sembler pessimistes. Une consommation malmenée, une inflation persistante dans le système et une érosion du pouvoir de fixation des prix des entreprises ne sont habituellement pas les fondements d’un point de vue positif.

Pourtant, l’économie continue d’être considérablement fragmentée, avec des tendances structurelles qui créent des garde-fous autour de contextes qui, autrement, provoqueraient des fluctuations.

Voici trois garde-fous de base contre la consommation malmenée :

-

Les entreprises ont la capacité d’absorber les prix même si elles ne le souhaitent pas. Les marges bénéficiaires des sociétés demeurent élevées en pourcentage de la valeur ajoutée brute (VAB) à 18 %, un sommet depuis 1965. Parallèlement, la part de la rémunération (c.-à-d. le coût de la main-d’œuvre) a chuté à près de 55 % de la VAB, un plancher historique. L’aspect positif de cette dynamique, c’est que nous estimons qu’il est possible d’augmenter les salaires sans augmentation significative du risque de licenciement.

-

Le marché du travail demeure tendu, en raison principalement de facteurs structurels, mais il bénéficie maintenant de plus en plus d’un certain soutien cyclique. Nous nous attendons toujours à ce que, même en présence d’une certaine destruction de la demande, le rétrécissement de la population active signifie que la rétention de main-d’œuvre est plus probable que la réduction des coûts, avec une certaine variation par secteur. Comme nous continuons de l’exprimer, la nouvelle mesure de la santé financière des consommateurs américains n’est plus de savoir si un travailleur a un emploi, mais plutôt s’il travaille suffisamment d’heures et gagne suffisamment pour couvrir le coût de la vie.

-

L’économie en K est toujours en vigueur et l’effet devrait s’amplifier. Nous croyons que la tranche supérieure de 10 % des consommateurs américains a maintenu les dépenses globales grâce à d’importants actifs financiers qui continuent de croître en raison de la vigueur soutenue du marché boursier. Toutefois, il faut absolument faire la distinction entre les prévisions de croissance globale et l’évolution de la dynamique sous la surface. La première devrait être stable, mais la seconde devrait gagner en volatilité.

Dans l’ensemble, l’économie américaine n’est pas actuellement exposée au risque de récession et nos attentes globales à l’égard de la croissance aux États-Unis demeurent confortablement dans la fourchette de 2 % pour cette année, soutenues par les investissements importants dans les infrastructures d’IA, les dépenses publiques et les ménages fortunés.

Toutefois, après six ans de résilience des consommateurs, le groupe est plus à risque en cas de chocs supplémentaires et le pouvoir de fixation des prix est en train de changer de mains. Les choix que feront les entreprises à cet égard définiront le prochain chapitre du cycle économique.

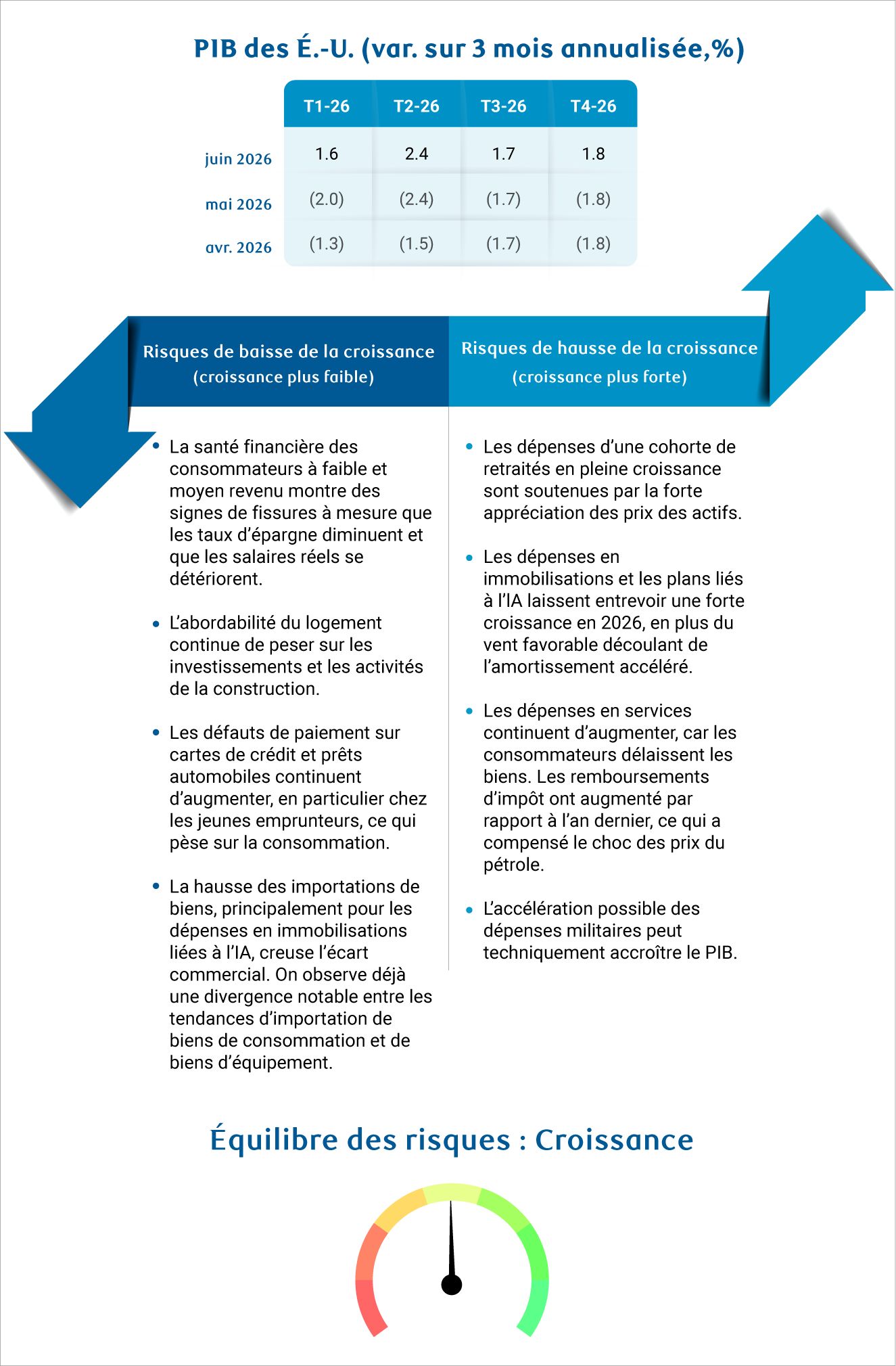

Perspectives de croissance

Points de vue des experts à l’interne : La résilience de l’économie américaine se poursuit et la croissance sous-jacente suit une tendance d’environ 2 %, mais des tendances divergentes persistent. L’IA continue de dicter l’ensemble des investissements des entreprises : les dépenses en matériel de traitement de l’information et en infrastructures de centres de données ont bondi, tandis que les dépenses en immobilisations hors IA demeurent exceptionnellement faibles. Du côté de la consommation, les rendements fiscaux plus élevés et la résilience des dépenses des ménages à revenus élevés ont absorbé le choc énergétique, mais il y a des signes que les réserves des consommateurs à faible et moyen revenu commencent à se fissurer, ce qui mérite d’être surveillé. À mesure que les prix de l’énergie se stabilisent, nous estimons que les risques pour l’économie sont à peu près équilibrés, car la productivité et l’expansion de l’IA pourraient encore entraîner des hausses surprises, tandis qu’un autre choc inflationniste pourrait provoquer des baisses surprises.

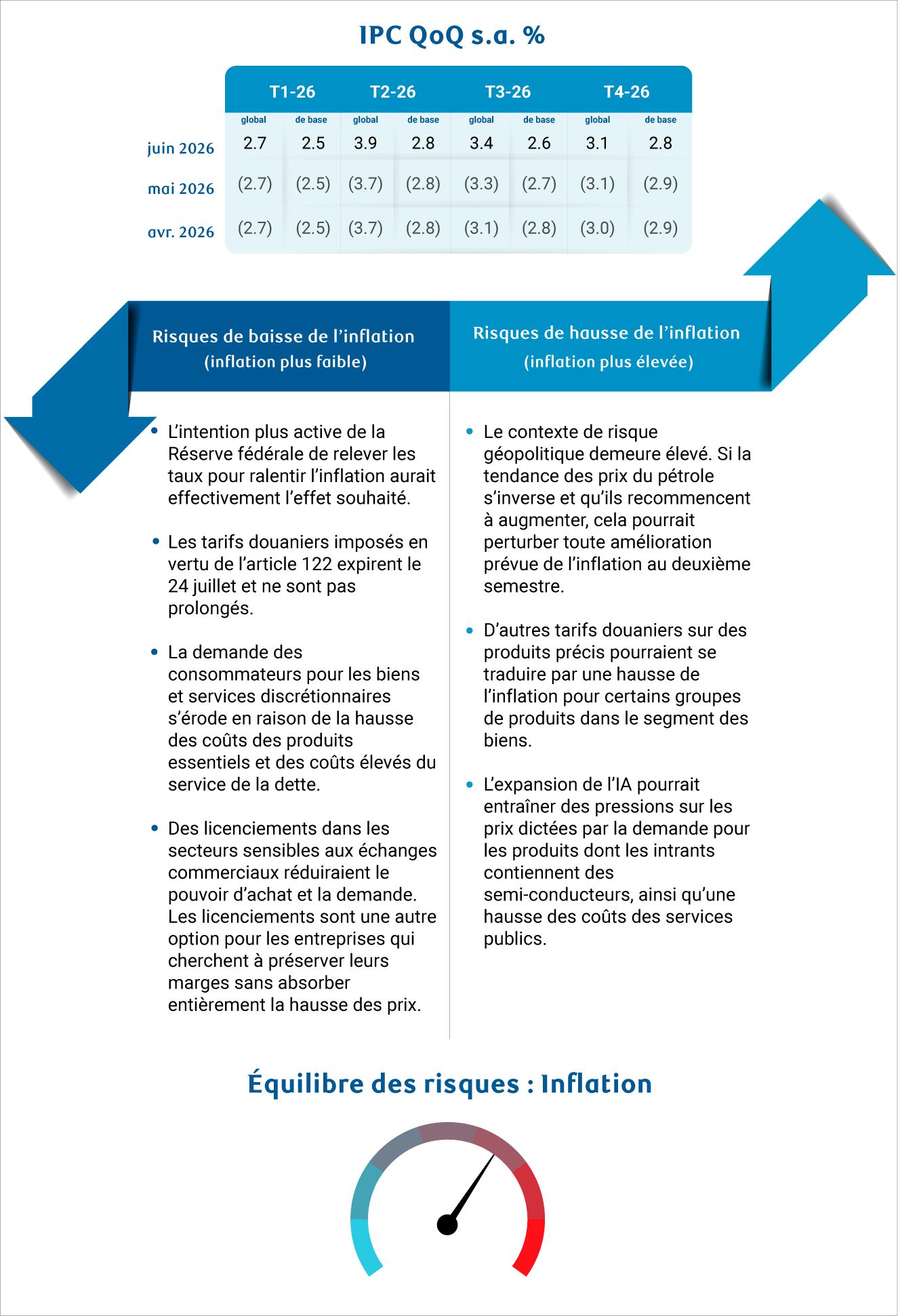

Perspectives d’inflation

Points de vue des experts à l’interne : Même si les prix de l’énergie se stabilisent, les pressions inflationnistes demeurent généralisées et persistantes. L’inflation du logement demeure élevée, la forte croissance des salaires continue d’empêcher les services de base de reculer en dessous d’un certain seuil et les répercussions des tarifs douaniers sur les biens de base se profilent toujours à l’horizon, comme en témoigne l’écart entre l’indice des prix à la production et l’indice des prix à la consommation. Nous nous attendons à ce que l’inflation de base se stabilise tout juste en deçà de 3 % d’ici la fin de l’année. Ce qui vient compliquer nos perspectives, c’est le nouveau président de la Réserve fédérale américaine (Fed), Kevin Warsh, qui a résolument positionné la banque centrale comme étant en faveur de ramener l’inflation à la cible de 2 %. Si la Fed recommence à relever les taux, les pressions sur l’inflation pourraient être davantage maîtrisées.

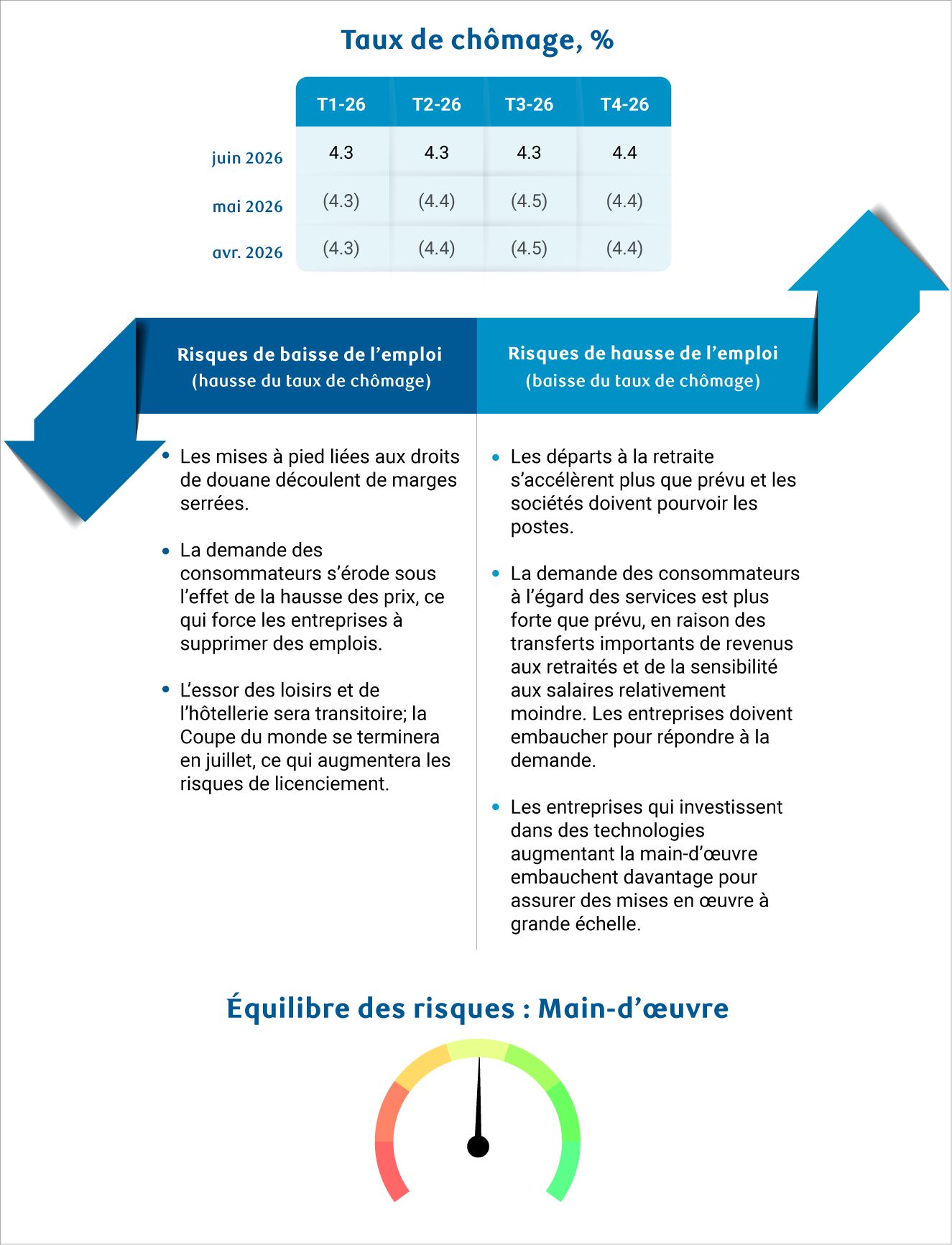

Perspectives du marché de l’emploi

Points de vue des experts à l’interne : Nous nous attendons toujours à ce que les facteurs structurels et cycliques maintiennent le marché américain du travail très tendu. L’embauche mensuelle a dépassé les attentes, même dans le contexte d’un très faible point d’équilibre. La composition des embauches s’est également élargie. Après un an de dépendance quasi totale envers les soins de santé, les secteurs des biens cycliques et des services regagnent certains des emplois supprimés en 2025. Néanmoins, l’emploi dans les secteurs des cols blancs demeure en baisse, ce qui contribue à l’important problème d’adéquation des compétences auquel font face les nouveaux diplômés. Le taux de chômage demeure également élevé pour les jeunes travailleurs qui arrivent sur un marché où les sociétés embauchent de façon sélective pour remplacer les retraités au lieu de créer de nouveaux postes. La croissance des salaires réels est toujours en territoire négatif et le risque de destruction de la demande ne s’est pas entièrement dissipé.

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.