À propos de RBC > Salle de presse > Communiqués > L’Indice PMIMC RBC signale une nouvelle amélioration de la conjoncture en avril

L’Indice PMIMC RBC signale une nouvelle amélioration de la conjoncture en avril

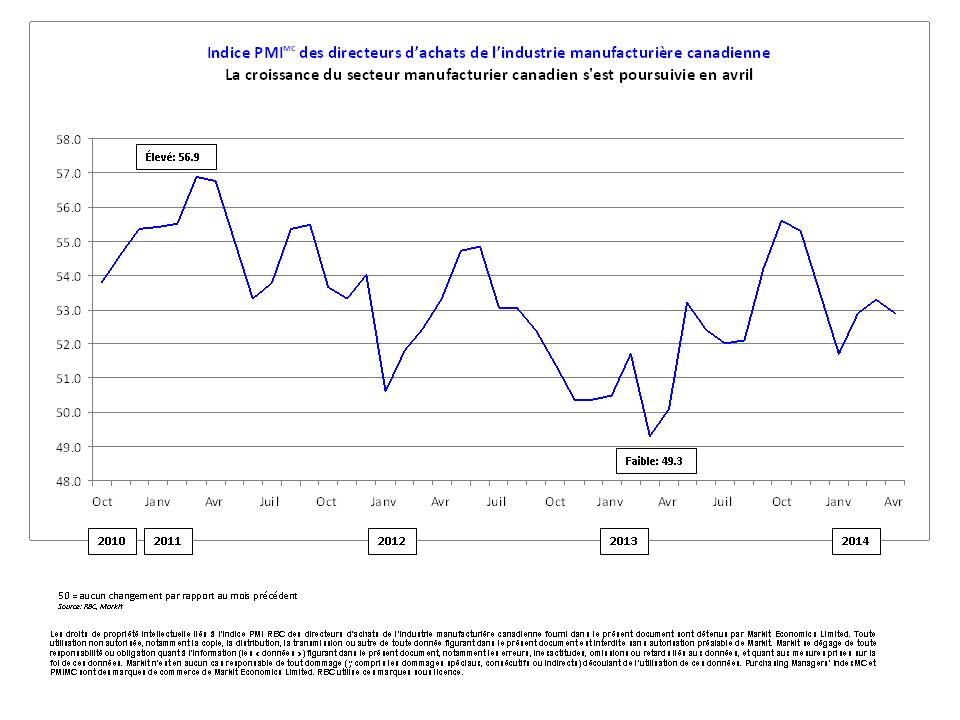

Indice PMIMC des directeurs d’achats de l’industrie manufacturière canadienne

La croissance du secteur manufacturier canadien s'est poursuivie en avril

TORONTO, le 1 mai, 2014 - Les données d’avril mettent en évidence une nouvelle amélioration de la conjoncture dans le secteur manufacturier canadien, les volumes de production, les nouvelles commandes et l’emploi ayant progressé, selon l’Indice PMIMC RBC des directeurs d’achats de l’industrie manufacturière canadienne (Indice PMIMC RBC). Issu d’une étude mensuelle menée par la Banque Royale du Canada (RBC) en partenariat avec Markit, l’un des plus importants fournisseurs d’information financière au monde, et avec l’Association de la gestion de la chaîne d’approvisionnement (AGCA), l’Indice PMI RBC constitue un indicateur avancé complet des tendances du secteur manufacturier canadien.

Après correction des variations saisonnières, l’Indice global PMI RBC s’inscrit à 52,9 en avril, un niveau légèrement inférieur à celui de mars (53,3), mais qui reste supérieur au 50,0 du sans changement pour un treizième mois consécutif. Les cinq composantes de l’indice PMI demeurant en territoire positif, son recul par rapport au mois dernier reflète essentiellement un ralentissement de la croissance de la production et des nouvelles commandes.

Toutefois, les perturbations qui subsistent dans les chaînes d’approvisionnement ont entraîné un allongement des délais de livraison et une nouvelle augmentation des arriérés de production. Parallèlement, les fabricants canadiens signalent avoir fortement augmenté leurs prix sortie d’usine, notamment en réponse à la dépréciation du dollar canadien, qui pousse à la hausse les prix des intrants.

« Malgré une légère baisse en avril, il est encourageant de constater que la croissance du secteur manufacturier canadien s’est poursuivie pour un treizième mois de suite, a déclaré Craig Wright, premier vice-président et économiste en chef, RBC. Au bout du compte, la situation demeure la même, soit qu’une reprise de l’économie américaine et un dollar canadien plus concurrentiel appuieront l’amélioration des conditions dans le secteur manufacturier canadien à court terme. »

En plus de produire l’Indice global PMI RBC, l’étude suit les variations de la production, des nouvelles commandes, de l’emploi, des stocks, des prix et des délais de livraison des fournisseurs.

Voici les principales conclusions de l’étude réalisée en avril :

- Expansion de la production en avril, à un rythme toutefois plus modéré que le mois dernier

- Créations de postes à un sommet de cinq mois

- Forte augmentation des coûts des entreprises

Les fabricants canadiens signalent – pour un deuxième mois consécutif – un fléchissement du taux d’expansion de la production, qui affiche en avril un niveau légèrement inférieur à sa moyenne historique (début de l’enquête fin 2010). Ce ralentissement de la croissance de la production reflète une progression des nouvelles commandes légèrement plus modérée que le mois dernier.

Le volume des nouvelles commandes à l’export n’a que très légèrement progressé en avril, le taux de croissance ayant fléchi par rapport au mois dernier. Les entreprises signalant une augmentation de leurs ventes à l’étranger l’attribuent généralement à une dépréciation des taux de change, ainsi qu’à un renforcement de la demande en provenance des États-Unis.

Les délais de livraison des fournisseurs se sont allongés en avril, les répondants attribuant cette tendance à l’existence de goulots d’étranglement dans les chaînes d’approvisionnement, certains d’entre eux mentionnant également la persistance de perturbations dues aux mauvaises conditions météorologiques. Cette détérioration des performances des fournisseurs – l’une des plus fortes observées en deux ans et demi – a entraîné une augmentation du volume du travail en cours pour un troisième mois consécutif et a par ailleurs incité certains fabricants à augmenter leurs stocks pré production en avril. Le volume des stocks de produits finis a également progressé au cours du mois.

Soutenu par la hausse des besoins en production et l’optimisme des entreprises quant aux perspectives économiques, l’emploi a augmenté dans le secteur manufacturier canadien. Le taux de création de postes atteint son plus haut niveau depuis novembre 2013, mais demeure toutefois légèrement inférieur à la moyenne enregistrée au cours des trois années et demie d’enquête.

Les données d’avril mettent en évidence une nouvelle hausse soutenue des coûts des entreprises dans le secteur manufacturier. Bien qu’en repli par rapport à mars, le taux d’inflation des prix des achats demeure l’un des plus élevés enregistré au cours des trois dernières années. Parallèlement, les fabricants canadiens ont fortement augmenté les prix de vente de leurs produits – généralement en réponse à l’inflation soutenue des prix des intrants au cours des derniers mois –, ce qui porte à huit mois la durée de l’actuelle période de hausse des prix sortie d’usine.

Voici les faits saillants par région :

- Les volumes de production ont augmenté en avril dans le secteur manufacturier des quatre régions étudiées par l’enquête.

- Seul le Québec enregistre un repli du volume des nouvelles commandes.

- C’est l’Ontario qui signale la plus forte détérioration des délais de livraison des fournisseurs.

- Ce sont de nouveau les fabricants exerçant leurs activités dans la région Alberta et Colombie-Britannique qui signalent l’inflation des prix des intrants la plus soutenue.

« L’enquête d’avril met en évidence une amélioration de la conjoncture dans le secteur manufacturier canadien malgré un léger ralentissement de la croissance de la production par rapport au mois dernier, a déclaré Cheryl Paradowski, présidente et chef de la direction de l’Association de la gestion de la chaîne d’approvisionnement (AGCA). Les exportations bénéficient de la dépréciation du taux de change, l’augmentation des prix des importations poussant en revanche à la hausse les coûts des entreprises, tandis que les mauvaises conditions météorologiques et des goulots d’étranglement exercent depuis quelques mois des tensions sur les chaînes d’approvisionnement. »

Vous accéderez au rapport complet en cliquant sur le lien suivant : www.rbc.com/nouvelles/reports/rbc-purchasing-managers-index.html.

Pour obtenir de plus amples renseignements, veuillez communiquer avec :

Banque

Royale du Canada

Sanam Heidary,

chef des communications, Canada

RBC Marchés des Capitaux

Téléphone

: 1 416 313-5130

Courriel : sanam.heidary@rbc.com

Elyse Lalonde, directrice, Communications,

Canada

RBC Marchés des Capitaux

Téléphone : 1

416 842-5635

Courriel : elyse.lalonde@rbc.com

Association canadienne de gestion des achats

Cheryl

Paradowski, présidente et chef de la direction

Téléphone

: 1 416 542-9120

Courriel : cparadowski@pmac.ca

Amanda Cormier, directrice des

relations publiques et

des communications

Téléphone

: 1 416 542-3860

Courriel : acormier@scmanational.ca

Markit

Tim Moore, Senior Economist

Téléphone

: (44) 1491-461-067

Courriel : tim.moore@markit.com

Alex Brog, Corporate Communications

Téléphone : +44-207-264-7602

Courriel : alex.brog@markit.com

L’Indice PMIMC RBC des directeurs d’achats de l’industrie manufacturière canadienne repose sur les données compilées à partir des réponses mensuelles aux questionnaires envoyés aux directeurs d’achats de plus de 400 entreprises de l’industrie manufacturière. Le panel de répondants est stratifié selon les groupes de la Classification type des industries (CTI), en fonction de la contribution sectorielle au PIB.

Les réponses à l’enquête rendent compte de tout changement intervenu, le cas échéant, entre le mois courant et le mois précédent, en fonction des données recueillies semi-mensuellement. Pour chacun des indicateurs, le « rapport » montre le pourcentage associé à chaque réponse, l’écart net entre le nombre de réponses « supérieur » et « inférieur » et l’indice de « diffusion ». L’indice représente la somme des réponses positives et de la moitié des réponses « le même ».

Les indices de diffusion présentent les caractéristiques d’indicateurs avancés et sont des sommaires pratiques illustrant l’orientation dominante du changement. Un indice supérieur à 50,0 indique une augmentation globale dans cette variable ; inférieur à 50,0, il indique une baisse globale. L’Indice PMIMC RBC des directeurs d’achats de l’industrie manufacturière canadienne (Indice PMIMC RBC) est un indice composite établi en fonction des cinq indices suivants et de leurs pondérations respectives : Nouvelles commandes - 0,3 ; Production - 0,25 ; Emploi - 0,2 ; Délais de livraison des fournisseurs - 0,15 ; Stocks des achats - 0,1. L’indice Délais de livraison est inversé, de façon à ce qu’il reflète l’orientation des autres indices.

La méthodologie de l’étude relative à l’Indice des directeurs d’achat (PMI) s’est forgé une réputation exceptionnelle en fournissant l’indication la plus ponctuelle possible de ce qui se passe réellement dans le secteur privé, grâce au suivi de données comme les ventes, l’emploi, les stocks et les prix. Ces indices sont couramment utilisés par les entreprises, les gouvernements et les analystes économiques des institutions financières afin de mieux comprendre la conjoncture et de guider la stratégie des entreprises et celle des placements. Les banques centrales de nombreux pays (y compris la Banque centrale européenne) se fondent notamment sur ces données pour prendre leurs décisions à l’égard des taux d’intérêt. Les enquêtes PMI sont les premiers indicateurs de la conjoncture économique publiés chaque mois. Elles sont donc disponibles bien avant d’autres données comparables produites par les agences gouvernementales.

Markit ne révise pas les données sous-jacentes de l’étude après leur première publication. Toutefois, elle peut au besoin réviser ponctuellement des facteurs de désaisonnalisation qui toucheront les données désaisonnalisées. Les données historiques relatives aux chiffres sous-jacents (et non corrigés), les premières données désaisonnalisées publiées et les données qui sont révisées par la suite sont proposées aux abonnés de Markit. Veuillez écrire à l’adresse economics@markit.com.

À propos de RBC

La Banque Royale du Canada (RY sur TSX et NYSE) est la plus importante banque au Canada, et l’une des plus importantes banques à l’échelle mondiale, au chapitre de la capitalisation boursière. Elle est l’une des principales sociétés de services financiers diversifiés en Amérique du Nord et offre, à l’échelle mondiale, des produits et services bancaires aux particuliers et aux entreprises, de gestion de patrimoine, d’assurance, aux investisseurs et liés aux marchés des capitaux. Nous comptons environ 79 000 employés à temps plein et à temps partiel au service de plus de 16 millions de particuliers, d’entreprises, de clients du secteur public et de clients institutionnels au Canada, aux États-Unis et dans 42 autres pays. Pour de plus amples renseignements, allez à rbc.com.

RBC appuie une grande diversité d’initiatives communautaires par des dons, des commandites et le travail bénévole de ses employés. En 2013, RBC a versé plus de 104 millions de dollars à des initiatives communautaires partout dans le monde, dont plus de 69 millions de dollars en dons et 35 millions de dollars sous forme de commandites. Pour en savoir plus, allez à www.rbc.com/collectivites-durabilite.

À propos de l’Association de la gestion de la chaîne d’approvisionnement

L’Association de la gestion de la chaîne d’approvisionnement (AGCA) est l’association qui regroupe le plus grand nombre de spécialistes de la gestion de la chaîne d’approvisionnement au Canada. À titre de chef de file du domaine, l’AGCA travaille à l’avancement et à la promotion de la profession à l’échelle nationale. En outre, elle établit les normes d’excellence en matière de connaissances, d’intégrité et de compétences professionnelles et elle a été la première association du domaine au monde à exiger que tous ses membres se conforment à un code de déontologie.

Comptant près de 8000 membres œuvrant dans toutes les sphères des secteurs public et privé, l’AGCA est la principale source de formation, d’éducation et de perfectionnement professionnel au pays. Par l’intermédiaire de ses 10 corporations provinciales et territoriales, l’AGCA accorde le titre de professionnel en gestion de la chaîne d’approvisionnement (p.g.c.a.), un titre synonyme de leadership stratégique qui constitue la désignation la plus élevée qui soit dans le domaine.

L’AGCA a été formée en 2013 à la suite de la fusion de l’Association canadienne de gestion des achats et de l’Association chaîne d’approvisionnement et logistique Canada. Cumulant plus de 140 ans d’existence, la nouvelle association s’occupe de tous les aspects de la gestion stratégique de la chaîne d’approvisionnement : les achats et l’approvisionnement, le sourçage stratégique, la gestion des contrats, la gestion des matières et des stocks, la logistique et le transport. Pour en savoir plus, allez à www.scmanational.ca/fr.

À propos de Markit

Société diversifiée d’envergure mondiale, Markit est l’un des principaux leaders de l’information financière. La société compte au nombre de ses clients des banques, des fonds d’arbitrage, des gestionnaires d’actifs, des banques centrales, des autorités de réglementation, des contrôleurs financiers, des administrateurs de fonds et des compagnies d’assurance, auxquels elle fournit des produits destinés à renforcer la transparence, réduire les risques et améliorer l’efficacité opérationnelle. Fondée en 2003, la société Markit est aujourd’hui présente dans 11 pays et emploie plus de 3 000 personnes. Pour de plus amples informations, veuillez consulter : www.markit.com.

À propos du PMI

Aujourd’hui disponibles dans 32 pays et régions clés dont la zone euro, les indices Purchasing Managers’ IndexMC (PMIMC) (indices des directeurs d’achats) sont devenus les études de conjoncture les plus consultées au monde, entre autres par les banques centrales, les marchés financiers et les décideurs en entreprise, en raison de leur capacité de fournir des indicateurs mensuels des tendances économiques à la fois actuels et exacts, et souvent exclusifs. Pour en savoir plus, allez à www.markit.com/economics.

Les droits de propriété intellectuelle liés à l’Indice PMI de l’industrie manufacturière canadienne fourni dans le présent document sont détenus en pleine propriété ou sous licence par Markit Group Limited. Toute utilisation non autorisée, notamment la copie, la distribution, la transmission ou autre de toute donnée figurant dans le présent document, est interdite sans autorisation préalable de Markit. Markit se dégage de toute responsabilité quant au contenu ou à l’information (les « données ») figurant dans le présent document, quant aux erreurs, inexactitudes, omissions ou retards liés aux données, et quant aux mesures prises sur la foi de ces données. Markit n’est en aucun cas responsable des dommages (notamment les dommages spéciaux, indirects et exemplaires) découlant de l’utilisation de ces données. Purchasing Managers’ IndexMC et PMIMCsont des marques commerciales de Markit Economics Limited ou sont utilisés sous licence par Markit Economics Limited. RBC utilise ces marques sous licence. Markit est une marque de commerce détenue par Markit Group Limited.

Sujets connexes

Site Web de la Banque Royale du Canada, © 1995-

Taille du texte:

Protection des renseignements et Sécurité | Conditions d'utilisation | Accessibilité