Également dans ce numéro : Les enjeux non négociables de l’ACEUM et les frictions persistantes autour des interdictions provinciales sur l’alcool

Passage au niveau supérieur

L’avenir des relations économiques entre le Canada et l’UE repose sur la politique industrielle

-

À mesure que le Canada diversifie ses relations commerciales au‑delà des États‑Unis, l’Union européenne s’impose comme un partenaire prioritaire.

-

L’intensification des échanges diplomatiques a même amené certains à évoquer l’idée d’une adhésion du Canada au bloc.

-

Si cela demeure improbable pour plusieurs raisons, ce qui est pertinent et concret, en revanche, c’est l’alignement croissant entre le Canada et l’Europe en matière de politique industrielle – particulièrement dans les secteurs où les gouvernements orientent les investissements, structurent les chaînes logistiques et définissent les règles de la concurrence.

De l’accès aux marchés à l’accès industriel

Au cours des dix dernières années, la relation entre le Canada et l’UE a été définie par l’Accord économique et commercial global (AECG) signé en 2016. Les échanges commerciaux ont connu une croissance importante durant cette période, mais l’accord ne s’est pas avéré sans friction dans la pratique :

-

La ratification n’est pas encore terminée et l’accord n’est pas encore pleinement en vigueur, plusieurs États membres de l’UE n’ayant pas encore approuvé son chapitre sur les investissements.

-

Des obstacles réglementaires persistent, en particulier dans le secteur agricole, où les exportateurs canadiens sont confrontés à des contraintes liées aux règles sanitaires de l’UE, aux seuils de pesticides et aux normes sur les produits.

-

Cependant, son application provisoire a permis une augmentation de plus de 77 % du commerce bilatéral de marchandises depuis 2016, atteignant 134 milliards de dollars en 2025.

-

Aujourd’hui, dans les domaines de l’énergie propre, de la fabrication de pointe et de la défense, le Canada et l’UE mobilisent leurs financements publics et leurs politiques d’approvisionnement pour développer des capacités nationales et sécuriser les chaînes logistiques. Ce virage transforme la manière dont l’accès aux marchés bilatéraux sera déterminé.

Redéfinition de l’accès

-

Le Pacte vert européen oriente les investissements vers les batteries, l’hydrogène et la décarbonation industrielle, afin de concentrer la production au sein de l’UE.

-

Le projet de loi d’accélération industrielle en faveur du « Made in Europe » conditionnerait l’accès aux subventions et aux marchés publics des secteurs stratégiques à une production située dans l’UE ou à une réciprocité fondée sur la production dans un pays partenaire.

-

Cette semaine, la ministre de l’industrie, Mélanie Joly, a indiqué que le Canada engagerait des discussions avec Bruxelles afin d’obtenir un accès au programme « Made in Europe », dans une approche de réciprocité alignée sur la politique industrielle.

La défense en tête de la collaboration industrielle Canada–UE

-

La participation du Canada au programme européen Security Action for Europe (SAFE) constitue l’exemple le plus clair de la manière dont ce virage s’opère.

-

Le programme SAFE accordera jusqu’à 244 milliards de dollars en prêts aux États membres de l’UE pour appuyer des projets de défense et, en décembre, le Canada est devenu le seul État non membre à obtenir un accès privilégié au programme.

Concrètement, cela signifie que :

-

Les entreprises canadiennes peuvent soumissionner à des contrats de défense financés par l’UE sur un pied d’égalité avec les fournisseurs européens, en compétition directe plutôt qu’en passant par la sous‑traitance ou des intermédiaires locaux.

-

Jusqu’à 80 % de contenu canadien est autorisé dans les contrats, comparativement à 35 % pour les autres pays tiers, ce qui accroît considérablement la capacité des secteurs manufacturier, de l’ingénierie et des chaînes logistiques du Canada à ancrer les activités au pays tout en étant admissibles aux marchés publics de l’UE.

-

Le Canada versera une cotisation initiale de 10 millions d’euros et des frais de participation de 15 % s’appliqueront à la valeur du contenu canadien dans les contrats où le contenu européen représente moins de 65 % de la valeur.

Ce qu’il faut surveiller

-

L’accès du Canada au programme « Made in Europe » : le gouvernement a ouvert la porte, mais l’adhésion éventuelle dépendra de la volonté de l’UE et nécessitera des discussions substantielles. La question clé est de savoir si le Canada peut transformer l’alignement politique en un accès formel à plusieurs secteurs, et non seulement à la défense, afin de participer à des projets soutenus par des subventions.

-

La concrétisation de SAFE en contrats : des conditions préférentielles sont en place, mais l’élément déterminant sera l’attribution de contrats. La capacité des entreprises canadiennes à obtenir des rôles significatifs dans des projets financés par SAFE et à accroître leurs exportations à l’échelle du continent déterminera l’ampleur et la durabilité de ce partenariat.

-

L’évolution de l’AECG : des points de friction importants subsistent pour les exportateurs ; l’accord n’est appliqué qu’à titre provisoire ; l’harmonisation réglementaire sera difficile à atteindre ; et des négociations sont en cours pour conclure un accord sur le commerce numérique.

Considérés conjointement, ces éléments détermineront si le Canada peut passer d’un partenaire privilégié à un participant structurel à la montée en puissance industrielle de l’Europe – et tirer parti, sur le plan commercial, des centaines de milliards mobilisés par l’UE.

–Thomas Ashcroft, responsable principal de politique, Enjeux mondiaux

Récapitulatif de la semaine

-

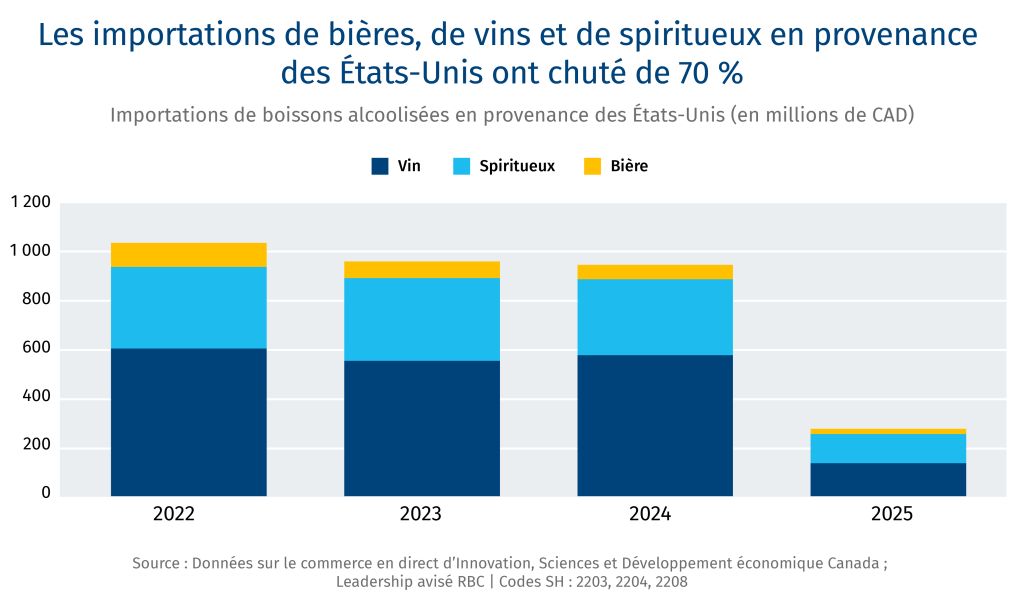

Les interdictions provinciales visant les alcools américains pourraient être levées « rapidement », selon Mark Carney. Le premier ministre a toutefois précisé que cela dépendrait de la volonté des États-Unis de prendre des mesures concernant les droits de douane imposés sur l’acier, l’aluminium et les automobiles canadiennes — ainsi que sur les produits forestiers : « Ce ne sont pas de simples irritants. Ce sont des violations de notre accord commercial. »

-

Le gouvernement fédéral a déclaré qu’il ne reculerait pas sur la question de la gestion de l’offre laitière dans le cadre des négociations commerciales. Dominic LeBlanc, ministre responsable du commerce canado-américain, a aussi affirmé que le Canada ne cédera pas aux demandes des États-Unis concernant les règles d’étiquetage en français lorsque les négociations de l’ACEUM débuteront plus tard cette année. Ces deux enjeux, de même que la Loi sur la diffusion continue en ligne et la politique « Achetez canadien », ont été critiqués par l’administration Trump. Quant à savoir si des droits de douane resteront en vigueur advenant la conclusion d’un accord, M. LeBlanc a dit : « Soyons réalistes, personne n’a encore été complètement exempté. »

-

L’administration Trump commencera à rembourser 166 milliards de dollars américains en droits de douane – intérêts compris. Deux mois après que la Cour suprême a invalidé les droits de douane du « Liberation Day », le gouvernement américain a commencé à accepter les demandes de remboursement cette semaine. Le gouvernement a dû mettre en place un système de traitement destiné aux 330 000 importateurs ayant acquitté des droits en vertu de l’International Emergency Economic Powers Act.