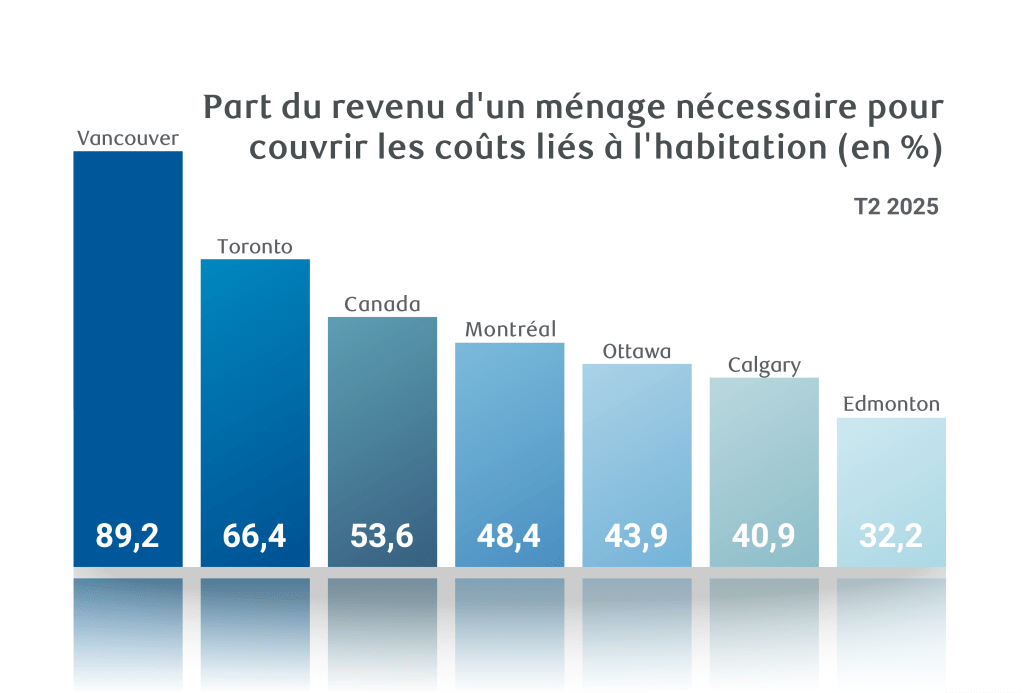

L’accessibilité s’est améliorée pendant six trimestres consécutifs. Des taux d’intérêt plus bas, des prix stables et des gains soutenus de revenus des ménages ont contribué à faire diminuer la mesure d’accessibilité globale de RBC pour le Canada à 53,6 % au T2 2025, contre un sommet historique de 63,5 % à la fin de 2023.

Les coûts de propriété ont diminué dans tous les marchés, sauf un. Vancouver, Toronto et Victoria ont enregistré les plus fortes baisses, mais ils demeurent les marchés les moins abordables du Canada. Regina a vu ses coûts augmenter légèrement.

Les mesures d’accessibilité sont revenues aux normes historiques dans les Prairies. Cependant, elles sont encore loin des niveaux plus atteignables d’avant la pandémie dans le reste du pays, avec quelques exceptions.

La rapidité de l’amélioration devrait ralentir. Nous prévoyons un assouplissement supplémentaire des coûts de propriété, mais nous voyons l’effet des baisses de taux d’intérêt antérieures s’estomper. Le ralentissement de la croissance des revenus nuira également au pouvoir d’achat des acheteurs.

La capacité d’achat fait face à des vents contraires

Le relâchement croissant du marché du travail pèse maintenant sur la croissance des salaires, créant de nouveaux défis pour les acheteurs potentiels de maisons. Ce changement menace d’avoir un impact négatif sur le pouvoir d’achat des acheteurs au moment même où les marchés du logement montrent des signes de stabilisation dans plusieurs régions.

La croissance robuste des revenus des ménages a contribué à plus du tiers de la baisse de la mesure d’accessibilité globale nationale de RBC au cours de la dernière année et demie. (Une baisse de la mesure représente un gain d’accessibilité).

Cette composante de revenus a été cruciale pour compenser les coûts d’emprunt élevés et les prix tenaces dans de nombreux marchés. Cependant, ce vent favorable commence à s’affaiblir à mesure que les conditions d’emploi se détériorent.

Les marchés ontariens pourraient être particulièrement affectés par cette tendance émergente. Le taux de chômage dans la province a augmenté considérablement au-dessus des niveaux d’avant la pandémie et figure maintenant parmi les plus élevés au pays.

La guerre commerciale en cours pèse lourdement dans le secteur manufacturier de la province, avec des effets de répercussion qui se propagent dans les industries connexes et les services de soutien.

L’essentiel des gains d’accessibilité maintenant dans le rétroviseur

Nous prévoyons que les réductions de taux d’intérêt, davantage de corrections de prix dans certains marchés et la poursuite de la croissance des revenus (bien que ralentissante) compenseront environ la moitié de l’augmentation de la mesure d’accessibilité composite de RBC pour le Canada de l’ère pandémique d’ici la fin de l’année. Environ un tiers a été atteint jusqu’à présent.

Les progrès supplémentaires deviennent plus difficiles une fois que les taux d’intérêt atteignent un plateau stable, car ils dépendent alors exclusivement des mouvements des prix des maisons et des tendances des revenus des ménages. Des baisses de prix substantielles ou une augmentation robuste des revenus seraient nécessaires pour générer des gains plus significatifs. Cependant, nous prévoyons des valeurs immobilières assez stables à travers le Canada au cours des deux prochaines années avec quelques variations régionales et des augmentations salariales modérées.

Les coûts du logement refont surface comme préoccupation centrale

Les tensions commerciales ont perturbé l’élan du marché du logement canadien ce printemps, car les préoccupations concernant les conséquences économiques potentielles ont amené de nombreux acheteurs à rester en retrait. Cependant, l’assouplissement des pressions tarifaires depuis le printemps a aidé à restaurer une certaine confiance du marché.

Les reventes de maisons ont montré des signes de reprise au cours des mois d’été, bien que les valeurs immobilières aient continué à faire face à une pression à la baisse en Ontario et en Colombie-Britannique. Cet assouplissement des prix soutient les améliorations d’accessibilité, mais signale simultanément une fragilité persistante du marché et un sentiment d’acheteur prudent.

La confiance croissante représente un développement constructif pour les marchés du logement, mais elle est insuffisante pour déclencher un rebond d’activité généralisé. Les fardeaux des coûts du logement sont appelés à devenir la préoccupation principale dans une partie de la nation malgré une amélioration notable depuis la fin de 2023, représentant un obstacle important à la relance du marché. Les marchés où l’accessibilité est revenue aux normes historiques sont cependant sur une voie plus solide.

Victoria : Les acheteurs gagnent un effet de levier sur le marché

La mesure globale de RBC a augmenté de 1,6 point de pourcentage à 69 % au T2 pour Victoria, le troisième pire niveau parmi les marchés que nous suivons.

Plus d’inventaire a donné aux acheteurs un effet de levier accru dans la négociation des prix, créant une dynamique plus équilibrée qu’au cours des dernières années. Pourtant, ils restent hésitants à appuyer sur la gâchette pour les achats. Les reventes de maisons ont trébuché après avoir rebondi plus tôt dans l’été, suggérant que la prudence des acheteurs persiste malgré des conditions améliorées. Nous nous attendons à ce que les prix dérivent vers le bas en raison des pressions d’accessibilité intenses et de la réticence continue des acheteurs à s’engager aux prix actuels.

Région de Vancouver : Rééquilibrage graduel et pressions persistantes

Les facteurs fondamentaux du marché continuent leur processus de rééquilibrage lent alors que les pics de coûts de propriété de l’ère pandémique s’inversent graduellement dans la région de Vancouver.

La baisse des valeurs immobilières et les taux hypothécaires réduits ont propulsé la mesure d’accessibilité globale de RBC vers le bas pendant six trimestres consécutifs jusqu’au T2, marquant la plus longue période d’amélioration récente.

Néanmoins, à 89,2 %, c’est encore le niveau le plus difficile de la nation, créant des obstacles substantiels pour les acheteurs locaux. Les transactions immobilières restent supprimées malgré des gains modestes en été, soulignant des fardeaux d’accessibilité persistants. Plus de baisses de valeur sont attendues avec l’inventaire élevé et les conditions d’offre et de demande favorisant les acheteurs.

Calgary : Approche des conditions d’accessibilité normalisées

Les baisses constantes des coûts de propriété depuis le début de 2024 ont apporté un soulagement significatif aux propriétaires potentiels à Calgary.

La mesure d’accessibilité globale de RBC s’est assouplie une fois de plus de 1,3 point de pourcentage au T2 à 40,1 %, se rapprochant considérablement de la moyenne historique de 39,1 %. Des conditions d’accessibilité plus normalisées ont aidé à stabiliser les transactions après deux années de déclin, bien qu’à partir de niveaux pandémiques records. Une construction robuste a augmenté l’offre du marché, donnant plus d’options et de temps de décision aux acheteurs.

Edmonton : Sur des bases solides

Les transactions restent vigoureuses à Edmonton alors que les acheteurs bénéficient d’une accessibilité comparativement attrayante.

Les ventes de propriétés persistent bien au-dessus des seuils d’avant la pandémie, démontrant une demande continue malgré les incertitudes économiques plus larges. Les conditions d’accessibilité semblent relativement positives par rapport à la plupart des grands centres. La mesure d’accessibilité globale de RBC a atteint 32,2 % au T2, s’alignant avec les normes historiques après un déclin constant depuis le printemps 2024. Les perspectives pour les acheteurs semblent plus positives car le resserrement antérieur de l’offre et de la demande s’est considérablement assoupli, et l’appréciation des prix se modère.

Saskatoon : La migration et l’accessibilité soutiennent une activité forte

La force du marché continue avec les flux migratoires et les dépenses de propriété gérables attirant un intérêt d’acheteur stable à Saskatoon.

La mesure d’accessibilité globale de RBC a atteint 31,4 %, revenant effectivement aux moyennes à long terme suite à une troisième amélioration trimestrielle consécutive au T2. Les ventes ont été maintenues près des niveaux de l’ère pandémique à l’exception d’une baisse ce printemps. L’activité, en fait, suit une trajectoire vers le dépassement des totaux solides de l’année précédente. Les tensions continues d’offre-demande, cependant, sont destinées à maintenir les valeurs immobilières en forte appréciation à court terme.

Regina : La chaleur du marché n’a pas encore pesé sur les acheteurs

Regina est parmi les marchés plus chauds du pays avec des reventes approchant des niveaux records et une croissance solide de la valeur des maisons.

La région jouit de la meilleure accessibilité parmi les marchés que nous suivons avec la mesure globale de RBC à 26,6 %. Mais, les conditions se sont légèrement détériorées au T2 avec une augmentation de 0,3 point de pourcentage, le seul marché affichant une détérioration. L’offre est limitée compte tenu de la demande, ce qui perpétuera probablement des gains de prix rapides et pourrait éroder davantage l’accessibilité.

Winnipeg : L’offre contrainte alimente les augmentations de prix

L’activité à Winnipeg a maintenu un élan constant tout au long de l’année, se refroidissant marginalement cet été, possiblement affectée par des feux de forêt étendus au Manitoba.

Les valeurs immobilières continuent de s’apprécier rapidement, reflétant une offre contrainte et des fondamentaux de demande stables. Cela n’a pas empêché une légère amélioration d’accessibilité au T2 avec la mesure globale de RBC diminuant de 0,3 point de pourcentage à 31,8 %, dépassant modestement la moyenne à long terme de 29,3 %. Nous voyons des options d’acheteur limitées soutenant plus d’appréciation des prix.

Région de Toronto : Les coûts de propriété demeurent un obstacle malgré l’assouplissement

La demande d’acheteur dans la région de Toronto a rebondi depuis l’été alors que les préoccupations commerciales se sont apaisées, mais les transactions restent historiquement modérées.

La mauvaise accessibilité et l’affaiblissement des perspectives d’emploi pèsent lourdement sur le marché, défiant les acheteurs et les vendeurs. Les pressions des coûts de propriété se sont considérablement assouplies au cours de la dernière année, particulièrement pour les condominiums, mais le progrès n’est pas suffisant pour débloquer entièrement la demande refoulée. La mesure d’accessibilité globale de RBC à 66,4 % crée des barrières extrêmement élevées pour la plupart des acheteurs. Nous voyons cela continuer même alors que la baisse des valeurs immobilières réduit davantage les coûts de propriété.

Ottawa : Les gains de prix modérés ne déraillent pas une meilleure accessibilité

La reprise du marché est de retour sur les rails à Ottawa avec les ventes progressant au printemps et en été. La guerre commerciale avait perturbé les acheteurs plus tôt cette année, causant une baisse d’activité cet hiver. Une offre et une demande généralement équilibrées soutiennent des augmentations de prix modérées qui n’interfèrent pas avec l’amélioration de l’accessibilité depuis le début de 2024. Néanmoins, la mesure globale de RBC demeure élevée à 43,9 %, suggérant que les acheteurs continuent à faire face à des conditions plus rigoureuses qu’historiquement. Nous nous attendons à une amélioration supplémentaire alors que l’inventaire croissant atténue lentement l’appréciation de la valeur des maisons.

Région de Montréal : Les limitations d’offre persistent

Le portrait d’accessibilité s’est amélioré dans la région de Montréal au T2.

La mesure globale de RBC a chuté de 1 point de pourcentage à 48,4 %, restaurant la trajectoire favorable qui avait été brièvement interrompue au T1. Les acheteurs luttent toujours avec des coûts de propriété difficiles à gérer, cependant. La mesure de RBC se situe 10 points de pourcentage au-dessus de sa moyenne historique, indiquant que l’amélioration à ce jour n’a restauré qu’une fraction de l’accessibilité perdue pendant la pandémie. Malgré ces vents contraires, les acheteurs continuent d’enchérir agressivement au milieu d’une offre toujours serrée. Nous ne voyons rien qui changera cette dynamique à court terme car l’inventaire de maisons à vendre est destiné à rester bas.

Québec : Les vendeurs aux commandes

Québec a vu les plus fortes augmentations de prix annuelles parmi les marchés que nous suivons.

Une offre limitée par rapport à la demande a donné l’avantage aux vendeurs, permettant une appréciation soutenue des prix à travers les catégories de logement. Contribuant à une demande robuste sont des coûts de propriété relativement modestes par rapport à Montréal ou aux grands centres canadiens. La mesure d’accessibilité globale de RBC s’est établie à 34 % au T2, près de 20 points de pourcentage sous la moyenne nationale. Cependant, ce positionnement favorable s’est érodé avec la mesure de Québec demeurant essentiellement inchangée au cours de la dernière année alors qu’elle s’est améliorée significativement dans la plupart des autres villes.

Saint John : La résilience perdure

L’augmentation rapide des prix au cours de la dernière année a réduit les avantages découlant de la baisse des coûts d’emprunt à Saint John, limitant les gains d’abordabilité observés dans d’autres régions.

Néanmoins, la portion des revenus d’un ménage type nécessaire pour assumer les frais de propriété (32 %) demeure inférieure à celle de la plupart des marchés que nous surveillons, maintenant un environnement favorable aux acheteurs. Comme prévu, les ventes ont fait preuve de résilience malgré l’incertitude commerciale cette année, se situant environ 9 % au-dessus des niveaux de l’année dernière.

Halifax : L’impact de la pandémie persiste

L’activité du marché est demeurée généralement modérée mais stable cette année à Halifax, témoignant d’une prudence accrue de la part des participants.

Les tensions commerciales ont peut-être miné le sentiment des acheteurs, mais nous croyons que la détérioration de l’abordabilité liée à la pandémie constitue le principal facteur restrictif. La mesure globale de RBC pour le T2 (42,3 %) se situe encore bien au-dessus de la moyenne historique, soit près de 10 points de pourcentage, signalant des conditions considérablement plus difficiles que la normale. Les valeurs immobilières maintiennent une dynamique ascendante alimentée par une offre contrainte par rapport à la demande, bien que le rythme d’appréciation ait ralenti. Nous anticipons une modération supplémentaire.

St. John’s : Une abordabilité favorable maintient l’engagement des acheteurs

En tant que marché le plus abordable à l’est de la Saskatchewan, St. John’s connaît un fort engagement des acheteurs malgré les incertitudes économiques plus larges.

Les ventes de propriétés résidentielles existantes ont augmenté de plus de 9 % annuellement au cours des huit premiers mois et de 48 % par rapport aux niveaux prépandémiques, démontrant une vigueur soutenue. Les valeurs immobilières continuent de suivre une tendance fermement à la hausse, soutenues par des conditions serrées entre l’offre et la demande. La mesure globale d’abordabilité de RBC (28,2 %) se classe au deuxième rang des plus faibles parmi les marchés suivis et constitue la meilleure du Canada atlantique. Nous anticipons une amélioration limitée de l’abordabilité à court terme, car les conditions serrées poussent les prix à la hausse.

Lisez le rapport complet sur les tendances du logement et l’accessibilité pour une analyse approfondie marché par marché.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.