-

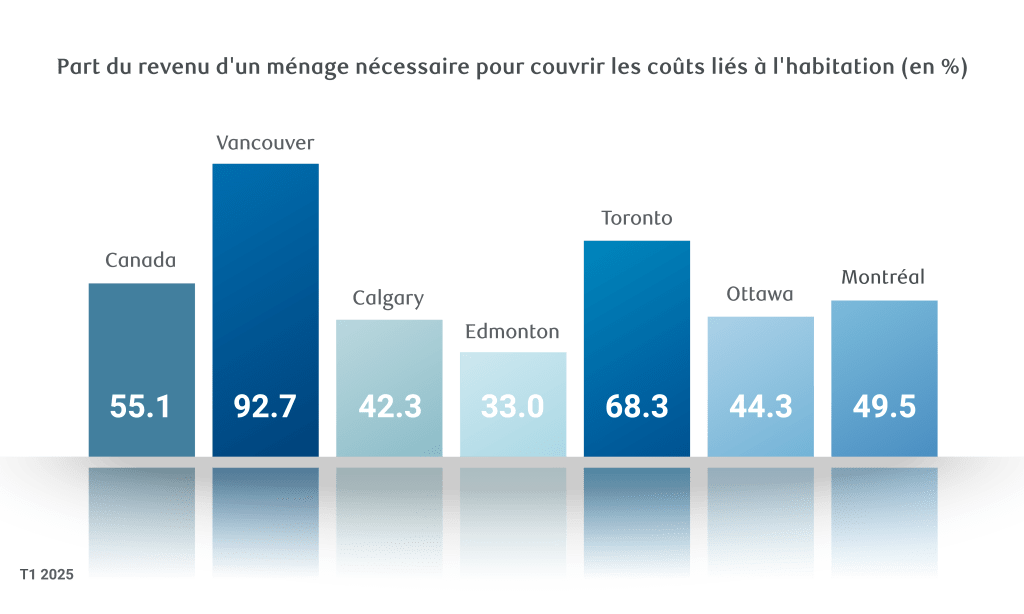

Les réductions de taux d’intérêt continuent de faire baisser les coûts de propriété. La légère diminution des prix des logements et la progression soutenue du revenu des ménages ont aussi contribué à abaisser la mesure globale d’accessibilité de RBC à 55,1 % au premier trimestre de 2025 pour le Canada, contre 60,7 % un an plus tôt.

-

Nous sommes encore loin de la plus grande accessibilité qui existait avant la pandémie. Les améliorations constantes survenues au cours des cinq derniers trimestres n’ont effacé qu’environ un tiers de la perte d’accessibilité précédente à l’échelle nationale. Les conditions d’achat demeurent extrêmement précaires dans de nombreux grands marchés.

-

Les coûts de propriété baissent dans la plupart des marchés. Vancouver et Toronto ont connu les baisses les plus importantes au premier trimestre, mais les deux marchés demeurent les moins abordables au Canada. Les coûts se sont toutefois accrus dans la ville de Québec, à Montréal et à Victoria.

-

Les tendances à l’amélioration générale sont susceptibles de se maintenir. Nous constatons que les réductions de taux antérieures continuent d’avoir une incidence favorable sur l’accessibilité, qui s’améliore aussi en raison de la baisse des prix dans certains marchés. Pour que ces tendances incitent les acheteurs potentiels à se décider, il faudra voir dans quelle mesure l’accalmie observée dans la guerre commerciale stimulera la confiance.

Les tensions liées à l’accessibilité s’atténuent davantage pour les copropriétés

Le revirement encourageant constaté au cours des cinq derniers trimestres a amélioré les perspectives des acheteurs dans toutes les régions et dans tous les segments du marché. Cependant, les acheteurs de copropriété sont ceux qui profitent de l’amélioration la plus notable.

Dans certaines régions du pays, notamment Edmonton, Saskatoon, Regina, Winnipeg et même Toronto, la mesure de l’accessibilité des copropriétés est maintenant revenue à ce qu’elle était avant la pandémie. Dans la plupart des cas, peu de rajustements ont été nécessaires, puisque l’accessibilité à la copropriété ne s’était pas trop détériorée pendant la pandémie.

À Toronto, il convient de noter qu’après être monté en flèche entre 2021 et 2023, l’indice des copropriétés est revenu très près de son niveau d’avant la pandémie. Le recul modéré des prix dans ce segment a considérablement amplifié l’effet généralement bénéfique de la baisse des taux d’intérêt.

La baisse des prix a aussi accéléré l’amélioration de l’accessibilité des copropriétés à Vancouver et Victoria, les deux autres marchés les plus coûteux du Canada. Cela dit, dans les deux cas, il reste encore beaucoup de pertes à effacer.

Étant donné la hausse continue ou de faibles reculs des prix, le processus de rétablissement n’a pas encore été achevé à Calgary, à Ottawa, à Montréal et dans d’autres marchés.

Il en va de même pour tous les segments d’habitations individuelles que nous suivons à l’échelle du pays. Malgré une amélioration sensible, l’accessibilité à la propriété demeure pire qu’avant la pandémie, surtout à Vancouver et à Victoria.

La plus grande partie de l’amélioration est probablement chose du passé

Dans l’ensemble, nous pensons que les réductions de taux d’intérêt, les nouvelles baisses de prix dans certains marchés et l’augmentation soutenue des revenus devraient effacer d’ici la fin de l’année environ la moitié de la hausse antérieure de la mesure composite d’accessibilité de RBC au Canada, contre environ un tiers récemment.

Tout progrès supplémentaire devient plus ardu une fois que les taux se stabilisent, car ensuite, tout repose sur l’évolution des prix des logements et du revenu des ménages (le dénominateur des mesures d’accessibilité de RBC). Il faudrait des chutes de prix ou une forte progression des revenus pour que d’autres améliorations considérables se produisent. Toutefois, nous prévoyons des prix généralement stables au cours des deux prochaines années à l’échelle nationale, à quelques exceptions près sur le plan régional, et une croissance modeste des salaires dans un contexte de sous-utilisation persistante de la main-d’oeuvre.

Les problèmes d’accessibilité sont-ils de retour à l’avant-scène ?

Au printemps, la guerre commerciale a fait dérailler la reprise du marché canadien du logement, les craintes entourant ses éventuelles répercussions économiques ayant incité de nombreux acheteurs à interrompre leur recherche. Toutefois, la récente désescalade des droits de douane pourrait bientôt atténuer certaines de ces craintes. Selon des signes précurseurs apparus en mai, l’activité de revente pourrait redémarrer. Des pressions baissières continuent cependant de s’exercer sur les prix en Ontario et en Colombie-Britannique.

Bien que la confiance soit manifestement bénéfique au marché du logement, son rétablissement est peu susceptible de provoquer une reprise généralisée. L’accessibilité à la propriété devrait revenir en tête des préoccupations dans de nombreuses régions du pays et constituer un obstacle majeur à toute reprise.

Victoria : Stagnation temporaire de l’amélioration de l’accessibilité

L’augmentation des prix des habitations individuelles constatée en début d’année a temporairement freiné la tendance à la hausse de l’accessibilité.

Au premier trimestre, la mesure globale de RBC a gagné 0,5 point pour s’établir à 70,6 %. Aucune hausse n’avait été observée depuis le quatrième trimestre de 2023. L’accessibilité des copropriétés a toutefois continué de s’améliorer en réaction à la diminution des prix dans ce segment de marché. Les reventes de logements ont chuté au printemps sous l’effet de l’incertitude économique grandissante. Les acheteurs jouissent ainsi d’un plus grand pouvoir de négociation, alors que les vendeurs ont continué d’affluer sur le marché. Par conséquent, nous nous attendons à ce que la baisse des prix se généralise, de sorte que l’accessibilité retrouvera sa trajectoire ascendante.

Région de Vancouver : D’autres progrès, mais des coûts de propriété encore vertigineux

Après s’être envolés pendant la pandémie, les coûts de propriété continuent de baisser. Au premier trimestre, le recul des taux hypothécaires et les baisses de valeur des propriétés ont fait diminuer la mesure globale d’accessibilité de RBC pour un cinquième trimestre consécutif.

Néanmoins, cette mesure, qui s’établit à 92,7 %, demeure de loin la plus élevée (la pire) au pays et pose un défi de taille aux acheteurs locaux. Il n’est pas étonnant que les reventes de logements aient chuté à des creux cycliques au printemps, les craintes entourant la guerre commerciale ayant accru les tensions sur le marché. Selon nous, les prix continueront de régresser à court terme, car les conditions de l’offre et de la demande penchent nettement en faveur des acheteurs.

Calgary : les perspectives des acheteurs ne s’améliorent que légèrement

Dans la région, la propriété est devenue plus abordable au cours de l’année écoulée. La mesure globale de RBC a continué de s’améliorer au premier trimestre, perdant 0,2 point de pourcentage pour s’établir à 42,3 %.

Toutefois, il ne faut pas blâmer les acheteurs s’ils ne sont pas plus nombreux à se présenter sur le marché. Les progrès réalisés à ce jour n’ont que partiellement compensé la baisse d’accessibilité subie pendant la pandémie. Il est probable que les conditions actuelles empêchent encore de nombreux acheteurs potentiels d’accéder à la propriété : la mesure de RBC reste supérieure à sa moyenne à long terme (39,1 %). Cependant, les conditions du marché s’étant considérablement rééquilibrées par rapport au resserrement antérieur et les prix ayant récemment diminué, nous prévoyons que d’autres progrès seront réalisés.

Edmonton : une forte dynamique qui s’essouffle

Le marché d’Edmonton figure toujours parmi les plus actifs du pays, malgré un ralentissement de l’activité cette année.

Les reventes de logements continuent de se situer bien au-dessus des niveaux d’avant la pandémie. Les conditions d’accessibilité relativement avantageuses maintiennent sans aucun doute la motivation des acheteurs, même dans un contexte d’incertitude économique accrue. La mesure globale d’accessibilité de RBC était de 33 % au premier trimestre, ce qui était très proche de la norme historique du marché (32,2 %).

Cet indice ne cesse de baisser depuis le printemps 2024. La situation devrait encore s’améliorer maintenant que le rapport entre l’offre et la demande s’est rééquilibré et que les hausses de prix s’atténuent. À Edmonton, la valeur des biens immobiliers s’était auparavant appréciée à un rythme parmi les plus rapides au Canada.

Saskatoon – L’élan se poursuit

Malgré les nombreux soubresauts cette année, le marché de Saskatoon se porte généralement bien, soutenu par l’afflux migratoire et des coûts de propriété largement gérables.

À 31,8 %, la mesure globale d’accessibilité de RBC est essentiellement revenue à sa moyenne à long terme. Au premier trimestre, elle a baissé pour la quatrième fois au cours des cinq derniers trimestres. L’activité de revente s’est intensifiée depuis la pandémie. Depuis le début de l’année, elle dépasse encore de près de 25 % les niveaux du début de 2020, malgré une baisse au printemps. Les événements récents ont contribué à réduire certaines tensions sur le marché. Ils devraient, s’ils persistent, modérer les hausses de prix et améliorer davantage l’accessibilité.

Regina : Les acheteurs bénéficient de conditions favorables

Regina continue d’être le marché le plus abordable que nous suivons au Canada, la mesure globale de RBC ayant atteint 26,1 %.

C’est aussi le seul marché où la mesure est inférieure à sa moyenne à long terme. Cela suggère que les acheteurs bénéficient de conditions plus favorables qu’à l’accoutumée. Nombre d’entre eux profitent de la situation et maintiennent les transactions de vente à un niveau élevé, malgré l’incertitude commerciale. L’offre étant toutefois limitée, cela devrait favoriser une appréciation rapide de la valeur des logements.

Winnipeg : La solidité des données fondamentales reste une priorité

La guerre commerciale n’a pas vraiment ébranlé le marché. Les reventes et les prix des logements ont encore progressé au printemps, respectivement de 8 % et de 9 % par rapport à l’an dernier.

Le nombre de vendeurs entrant sur le marché est resté modeste et plutôt stable, ce qui limite les options pour les acheteurs. La vigueur des données fondamentales du marché, notamment la croissance démographique solide, bien que légèrement modérée, semble prendre le pas sur les craintes liées aux droits de douane. La baisse des taux d’intérêt, qui a quelque peu réduit les coûts de propriété au cours de l’année écoulée, pourrait constituer une incitation supplémentaire pour les acheteurs. À 31,8 %, la mesure globale de RBC n’a pas changé au premier trimestre et elle est légèrement supérieure à la moyenne à long terme de 29,3 %.

Région de Toronto : Les acheteurs se replient sur eux-mêmes malgré l’atténuation de la pression sur l’accessibilité

Le marché du logement de Toronto traverse une période difficile. La demande s’est effondrée au printemps dernier en raison des inquiétudes liées à la guerre commerciale et de la détérioration des perspectives d’emploi.

Cela a non seulement mis en échec la reprise naissante, mais a aussi fait baisser les ventes à leur niveau le plus bas depuis des décennies (en dehors de la période de confinement pandémique). Les pressions exercées sur les coûts de propriété diminuent, mais les progrès réalisés jusqu’à maintenant, bien qu’importants, n’ont pas suffi à faire une réelle différence. À 68,3 %, la mesure globale d’accessibilité de RBC demeure extrêmement élevée pour la plupart des acheteurs. Selon nos prévisions, le marché devrait continuer à progresser, à mesure que les prix continuent de chuter. L’augmentation des stocks a intensifié la concurrence entre les vendeurs, surtout dans le segment des appartements en copropriété.

Ottawa : L’accession à la propriété reste difficile pour de nombreuses personnes

Les acheteurs ont constaté dans la dernière année un marché plus équilibré, une modération des hausses de prix et une amélioration des conditions d’accessibilité au cours de l’année écoulée. Mais, l’accession à la propriété reste difficile pour beaucoup d’entre eux.

La mesure globale d’accessibilité à la propriété de RBC (44,3 %) reste à un niveau historique élevé malgré une baisse considérable de 4,3 points de pourcentage depuis le premier trimestre de 2016. Ce fait n’a probablement pas échappé à ceux qui étaient sur le point d’entrer sur le marché lorsque la guerre commerciale a éclaté. Il leur a donc pu sembler inopportun de se lancer dans l’aventure dans des circonstances aussi peu sûres. La demande a par conséquent baissé au printemps, entraînant un repli de 6 % des reventes par rapport à l’an dernier. Nous nous attendons à ce que la hausse du parc de logements à vendre tempère la valeur des logements et rétablisse une certaine accessibilité à l’avenir.

Région de Montréal : Les acheteurs font considérablement augmenter les prix

Montréal a été l’un des rares marchés ayant connu une légère perte d’accessibilité au premier trimestre. La mesure globale de RBC a gagné 0,2 point de pourcentage pour s’établir à 49,5 %, ce qui marque une rupture par rapport à la petite tendance à l’amélioration observée l’an dernier.

Bien que les acheteurs continuent de faire face à des conditions d’accessibilité figurant parmi les plus mauvaises depuis plus de trois décennies, ils font grimper fortement les prix, car l’offre reste limitée comparativement à la demande. La situation serait toutefois susceptible de changer si la stagnation des reventes constatée au printemps persistait et si les stocks recommençaient à augmenter. Tout ralentissement de la croissance des prix réduirait la pression sur les coûts de propriété.

Québec : La faiblesse des stocks contribue à l’effervescence

Ce marché figure parmi les plus effervescents du Canada, étant donné que l’offre de logements à vendre y est restreinte.

Les vendeurs sont donc sans contredit en position de force. Les prix des logements augmentent allègrement, ayant gagné plus de 13 % en un an au premier trimestre, et ont progressé vigoureusement dans toutes les catégories d’habitations. En revanche, ces hausses ont limité l’amélioration de l’accessibilité. En fait, la situation s’est légèrement détériorée au premier trimestre, comme en témoigne la hausse de 0,3 % de la mesure globale de RBC. Néanmoins, comme cette mesure s’établit à 34,1 %, elle semble plutôt favorable en comparaison de celle de nombreux autres marchés, dont Montréal. Elle est donc un facteur ayant sans doute contribué sensiblement à l’intérêt manifesté par les acheteurs.

Saint John : La hausse des prix observée l’an dernier continue d’indisposer les acheteurs

La forte hausse de la valeur des propriétés l’an dernier a contrebalancé en grande partie la baisse des coûts de propriété attribuable à la diminution des taux d’intérêt.

La mesure globale d’accessibilité à la propriété de RBC n’a reculé que de 0,8 % depuis le premier trimestre de 2024, soit la deuxième baisse la plus faible parmi les marchés que nous surveillons. Elle s’établit maintenant à 32,2 % et continue d’avoisiner son pire niveau historique. Bien que ce pourcentage se compare avantageusement à celui de la plupart des autres marchés, il sous-entend que les conditions sont plus difficiles que d’habitude pour les acheteurs locaux. Ces difficultés ont probablement été exacerbées par la guerre commerciale, qui a miné la confiance et fait dérailler la reprise ayant commencé à l’automne.

Halifax : Les tensions persistent

L’explosion de la demande pendant la pandémie et la flambée des prix qui a suivi ont transformé Halifax en un marché dont l’accessibilité est limitée.

Bien que la baisse des taux d’intérêt ait apporté un certain répit au cours de la dernière année, les coûts de propriété demeurent substantiels pour de nombreux acheteurs potentiels. La mesure globale de RBC (42,9 %) dépasse toujours de plus de 15 points de pourcentage les niveaux d’avant la pandémie. D’autres facteurs favorables pourraient toutefois émerger. La contraction de la demande ayant eu lieu au printemps, en partie attribuable au ralentissement de la croissance démographique, a atténué les tensions sur le marché et modéré le rythme d’augmentation de la valeur des logements. Si elle persiste, cette tendance pourrait avoir pour effet d’abaisser les coûts de propriété de manière plus appréciable.

St. John’s : La vigueur de l’activité s’appuie sur des coûts de propriété raisonnables

Jusqu’à présent, la guerre commerciale n’a eu aucun effet perceptible sur le marché. Les reventes de logements demeurent solides d’un point de vue historique. Elles ont progressé de 15 % depuis l’an dernier et sont d’environ 50 % supérieures à celles d’avant la pandémie.

Par ailleurs, la trajectoire ascendante des prix reste très nette. Les acheteurs n’ont constaté qu’une légère baisse des coûts de propriété depuis que la Banque du Canada a lancé sa campagne de réduction des taux, mais ces coûts sont sans doute généralement supportables. La mesure globale d’accessibilité de RBC (28,2 %) est la deuxième plus basse parmi les marchés que nous suivons et la meilleure dans les provinces de l’Atlantique. Nous ne voyons guère d’amélioration de l’accessibilité à court terme, car le rapport tendu entre l’offre et la demande pousse les prix davantage vers le haut.

Lisez le rapport complet sur les tendances du logement et l’accessibilité pour une analyse approfondie marché par marché.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.